Выручка компании за прошлый год увеличилась на 3,7% по сравнению с 2018 г. – до 862,8 млрд руб. за счёт роста объёмов реализации природного газа в связи с выходом на полную мощность завода «Ямал СПГ». Всего в прошлом году было произведено и отгружено из порта Сабетта 18,4 млн тонн СПГ и 1,2 млн тонн стабильного газового конденсата, что превысило проектный уровень мощности на каждой из трех линий сжижения на 11,5%.

В 2019 г. объём реализации природного газа составил 78,5 млрд куб. м, увеличившись на 8,8% по сравнению с 2018 г. Дополнительный вклад в выручку внесли продажи жидких углеводородов, которые выросли на 3,4% год к году.

Операционная прибыль за 2019 г. выросла почти в 2 раза – до 869,6 млрд руб. Основной вклад пришёлся на продажу долей в дочерних и совместных предприятиях, в размере 682,7 млрд руб.

Напомним: в марте 2019 г. НОВАТЭК продал 10% в «Артик СПГ-2» французской компании «TOTAL», прибыль до налогообложения составила 308,6 млрд руб. В июле 2019 г. продала ещё 30% в «Артик СПГ-2» китайской компании «CNPC», японским «Mitsui & Co» и «JOGMEC», прибыль до налогообложения составила 366,4 млрд руб.

В результате скорректированная EBITDA на эффект от выбытия долей владения составила 461,2млрд руб., увеличившись на 11%. Долговая нагрузка по показателю Чистый долг/EBITDA снизилась до 0,2х за счёт сокращения долга и роста операционной прибыли.

Свободный денежный поток вырос с 143 млрд руб. до 163 млрд. руб., при этом, на фоне увеличения капитальных затрат в 2019 г. почти в 2 раза. Рост CAPEX ожидаем, об этом писали в стратегии, инвестиции идут в основном на развитие СПГ-проектов, в частности «Артик СПГ-2» и «Обский СПГ».

Чистая прибыль выросла почти в 5 раз по сравнению с 2018 г. – до 883,5 млрд руб. Без учёта продажи 40% в проекте «Артик СПГ-2» и реорганизации «Артикгаз» увеличилась на 5,2% – до 245 млрд руб.

В связи с вышеперечисленным, скорректированный отчёт на продажу 40% в проекте «Артик СПГ-2» оказался лучше наших ожиданий, положительная динамика финансовых показателей сохранилась, но уже в I кв. 2020 г. тенденция может измениться из-за падения цен на газ и снижения поставок СПГ в Азию на фоне коронавируса. Плохие результаты в начале года уже заложены в цене, долгосрочные факторы и оценку СПГ проектов никто не отменял, таким образом, мы сохраняем акции НОВАТЭК в инвестиционном портфеле.

По словам главы НОВАТЭК Леонида Михельсона, менеджмент компании в конце II кв. 2020 г. может принять решение об увеличении доли выплаты дивидендов от чистой прибыли по МСФО. Ранее компания на дивиденды направляла 30% от чистой прибыли по МСФО.

«И, как и говорили, во втором квартале закончим выполнение отлагательных условий по «Ямал СПГ», и есть возможность пересмотреть дивидендную политику в сторону увеличения», - сказал Михельсон в кулуарах Всемирного экономического форма в Давосе.

Также глава компании отметил, что в связи с тем, что никто не верил в реализацию проекта «Ямал СПГ», кредиторами было навязано много условий до прохождения всех тестов. При привлечении финансирования на следующий СПГ-проект «Арктик СПГ 2» такого ограничения по дивидендам уже не будет.

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Вдобавок компания отметила, что на 31 декабря 2019 г. были отражены “остатки готовой продукции” и “товары в пути” в размере 1,2 млрд куб. м газа, включая СПГ и 604 тыс. тонн стабильного газового конденсата и продуктов его переработки.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежним и мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г.

В добавок к росту российского рынка акций, НОВАТЭК с начала недели сопровождает положительный новостной фон:

Консорциум с участием НОВАТЭКа получил лицензию на работы на ливанском шельфе. Это первая в истории страны лицензия на ведение разведочных работ на нефть и газ на шельфовом блоке. В консорциуму иностранных компаний входят: французской Total, итальянской Eni и российской НОВАТЭК.

НОВАТЭК подал заявку на аукцион на Бухаринский участок недр федерального значения в ЯНАО. Подвали заявки дочерние компании Арктик СПГ-1 и НОВАТЭК-Юрхаровнефтегаз, а учитывая условия аукциона, в нём будет участвовать только НОВАТЭК. Аукцион планируется провести 27 декабря.

Таким образом, НОВАТЭК получает запасы газа на 977,052 млрд куб. м и конденсата на 9,670 млн тонн. Также прогнозные ресурсы углеводородов в пределах участка недр составляют: газа - 103,5 млрд куб. м по категории D1, 109,4 млрд куб. м по категории D2; конденсата (извлекаемые) - 17,6 млн тонн по категории D1, 26,3 млн тонн по категории D2.

В Мурманске будет создан под проект НОВАТЭКа режим ТОР (Территория опережающего развития). «В Мурманске действует Центр строительства крупнотоннажных морских сооружений (ЦСКМС) НОВАТЭКа, аналогов которому нет ни в России, ни в мире. Для Мурманской области это крупный проект, мы будем его поддерживать. Под него будет создана ТОР. В месячный срок Минвостокразвития РФ должно внести в правительство соответствующий документ», - сказал он.

ЦСКМС предназначен для изготовления морских комплексов по производству, хранению и отгрузке сжиженного природного газа (СПГ) и стабильного газового конденсата, а также ремонта и обслуживания морской техники и оборудования, используемых для освоения морских нефтегазоконденсатных месторождений.

НОВАТЭК получил лицензии на два нефтегазовых участка в Ямало-Ненецком автономном округе. Ресурсный потенциал Восточно-Ладертойского участка на Гыданском полуострове оценивается в 184 млрд куб. м газа и 32 млн тонн жидких углеводородов. Ресурсы Южно-Ямбургского участка составляют 506 млрд куб. м газа и 126 млн тонн жидких углеводородов. Суммарно НОВАТЭК получает ресурсы газа почти на 700 млрд куб. м.

Учитывая новостной поток, мы сохраняем позитвный вгляд на акции компании и продолжаем держать ценные бумаги НОВАТЭКа в портфеле. Подробнее о инвестиционной идее читайте здесь.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

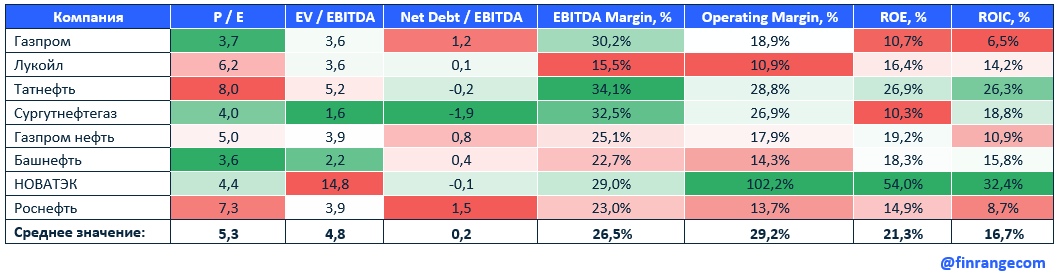

Нефтегазовая отрасль отчиталась о финансовых результатах, пора подвести итоги. Мы в ручную пересчитали все коэффициенты после публикации финансовых результатов по итогам 9 мес. 2019 г. по МСФО с учётом снижения котировок акций.

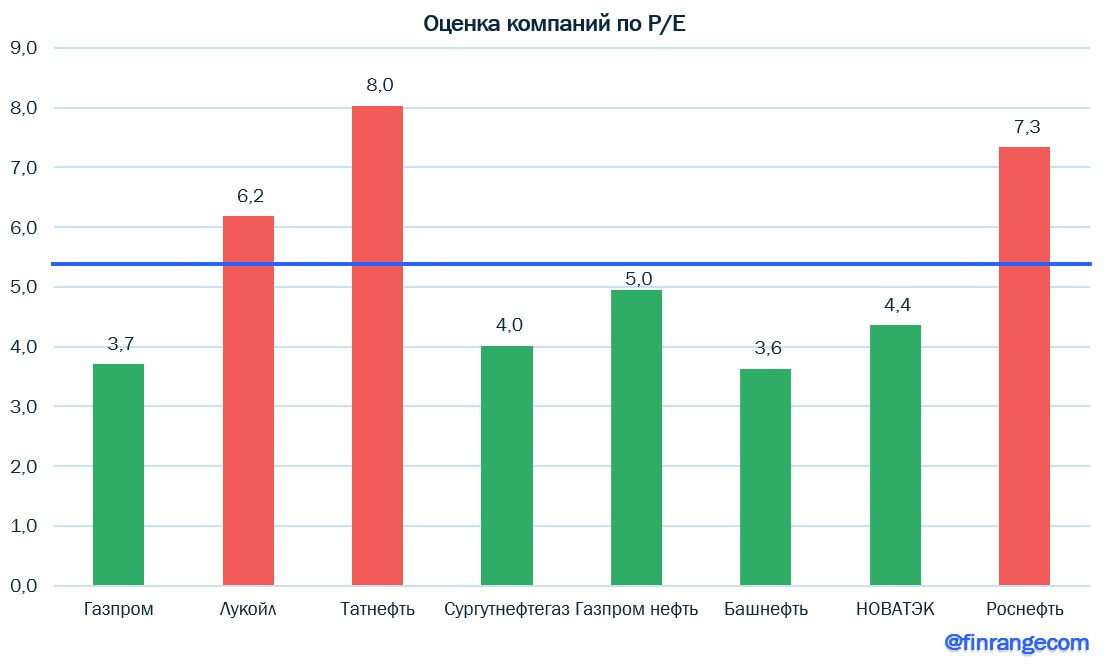

Самые дешёвые компании: Газпром, Башнефть, Сургутнефтегаз.

Самые дорогие: Татнефть, Роснефть.

По мультипликатору EV/EBITDA дороже всех оценивается НОВАТЭК, но для компании роста с такой рентабельностью, мы считаем это справедливой оценкой.

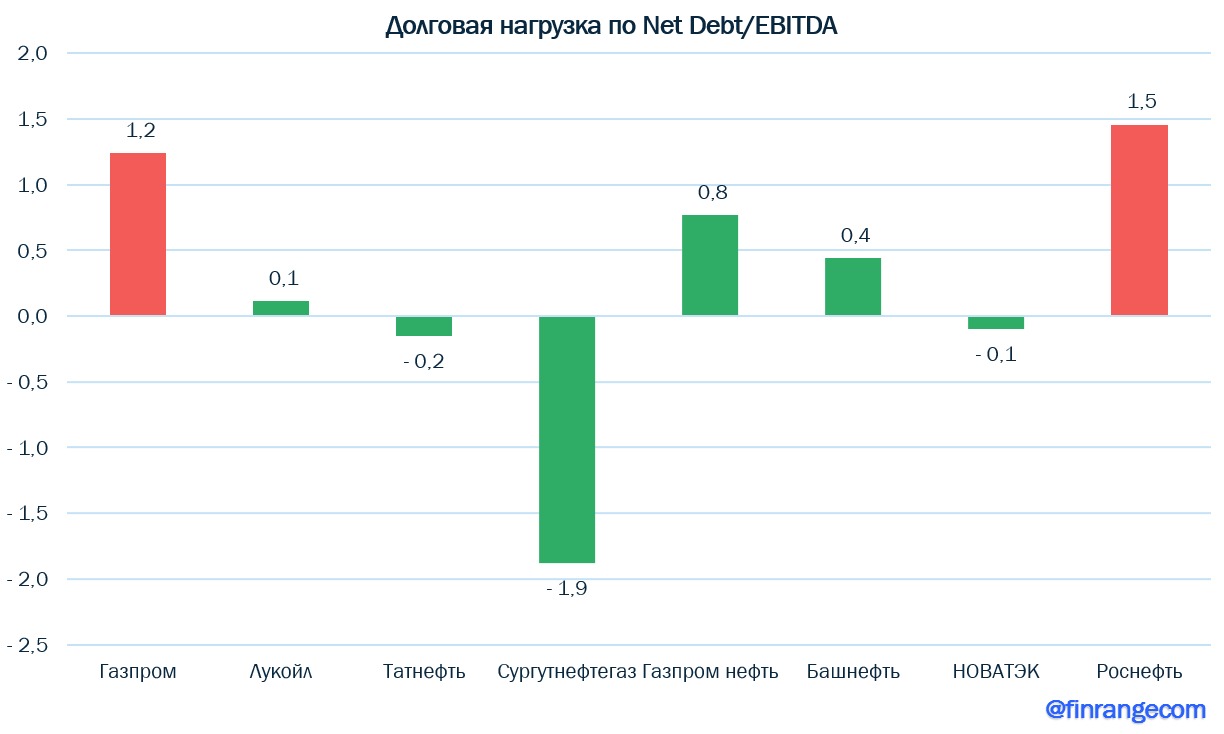

Самые закредитованные компании: здесь традиционно попали Роснефть и Газпром, но соотношение Чистый долг / EBITDA – долговая нагрузка оптимальная.

Остальные нефтегазовые компании имеют низкую долговую нагрузку или вообще отрицательный чистый долг.

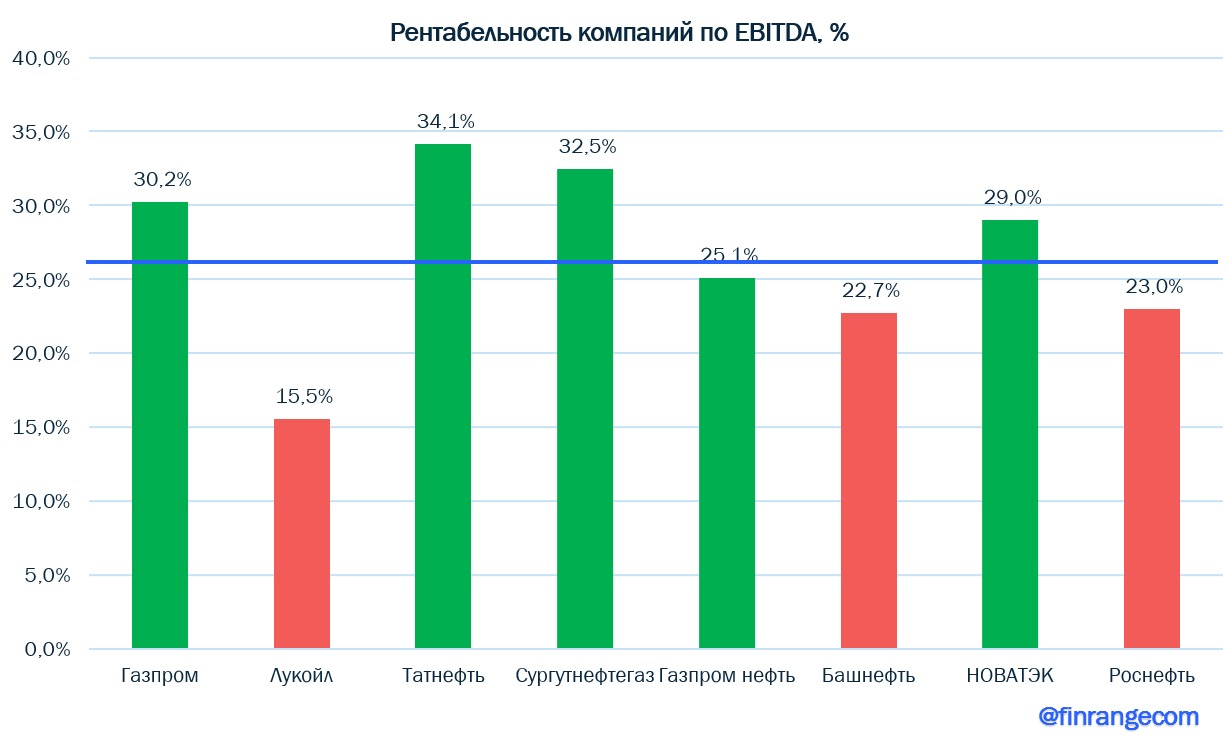

Самые прибыльные компании: Татнефть, Сургутнефтегаз, НОВАТЭК, Газпром.

Несмотря рост финансовых показателей компании и положительную динамику акций, Лукойл имеет самую низкую маржинальность, вслед за ней следует Роснефть.

Лучшие компании с точки зрения возврата на вложенный капитал стали: НОВАТЭК, в частности за счёт продажи доли СПГ проектах, а также Татнефть, которая активно последние несколько лет занималась поднятием акционерной стоимости.

Хуже всех возвращают Газпром и Роснефть из-за своих многочисленных капитальных затрат.

В связи с вышеперечисленным, мы выделяем НОВАТЭК, как самую рентабельную компанию с отрицательной долговой нагрузкой и Газпром нефть – оптимальное соотношение эффективности и оценки компании. Сургутнефтгаз исключаем из данной выборки до выяснения «катализатора роста», который двигает котировки. Также хотим отметить, что это просто математика, здесь не учитывается дивидендная доходность, которая в данный момент двигает акции вверх.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Произошёл технический отток в результате снижения веса России с 4% до 3,83% из-за увеличения веса Китая с 32% до 33,6%. По приблизительным оценкам, отток капитала из российских акций может составить около $300 млн. Сильнее всех пострадали акции НОВАТЭКА (-2,2%), которые мы держим в портфеле со смешанной стратегией, и обыкновенные акции Сургутнефтегаза (-2,6%).

Также сегодня вступают в силу итоги ноябрьского пересмотра индекса MSCI Russia и ребалансировки индекса MSCI Russia 10/40. Расчетная база MSCI Russia Index остается без изменения, топ-4 индекса MSCI Russia 10/40 остался в прежнем виде: Газпром, Лукойл, Сбербанк, НОВАТЭК.

Изменения были ограничены незначительными перевесами, например вес акций НОВАТЭКА увеличился на 71 б.п. – до 9,36%.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

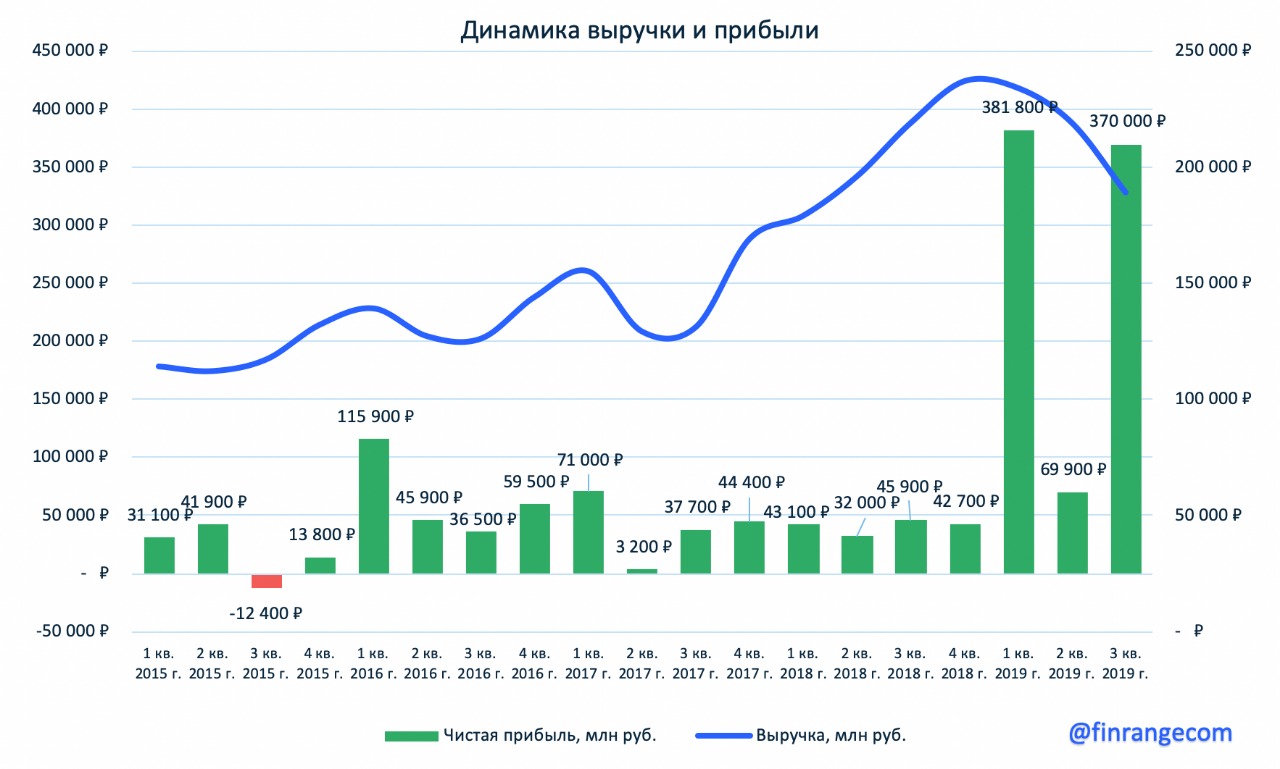

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укреплении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

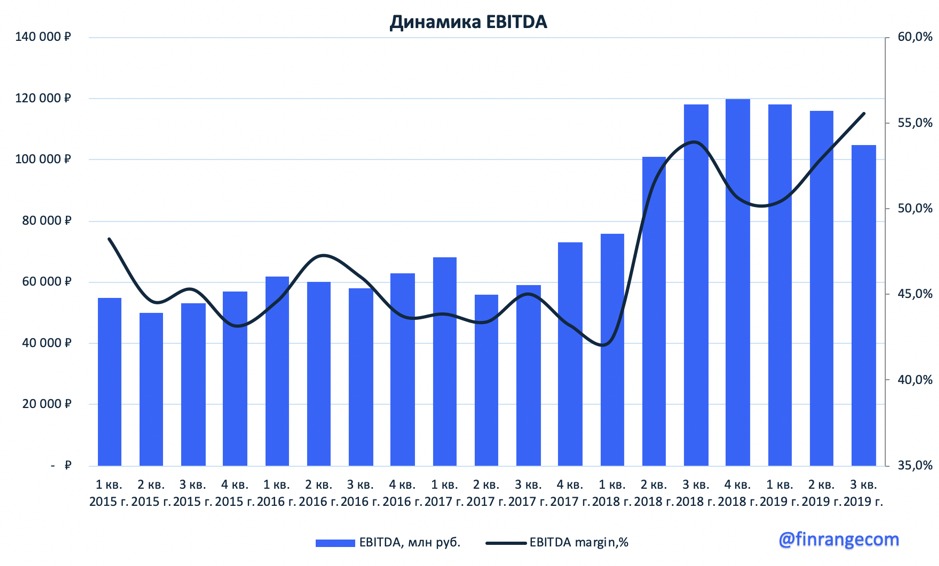

EBITDA с учетом доли в совместных предприятий составила 104,5 млрд руб., что представляет собой снижение на 11,5% на фоне низких цен углеводородов на мировом рынке. При этом, рентабельность сохроняется на высоком уровне, что характерно для растущей компании. Чистый долг нефтегазодобытчика сократился на 84% и на отчетную дату составил 12 млрд руб., чистй долг/EBITDA составил 0,03x.

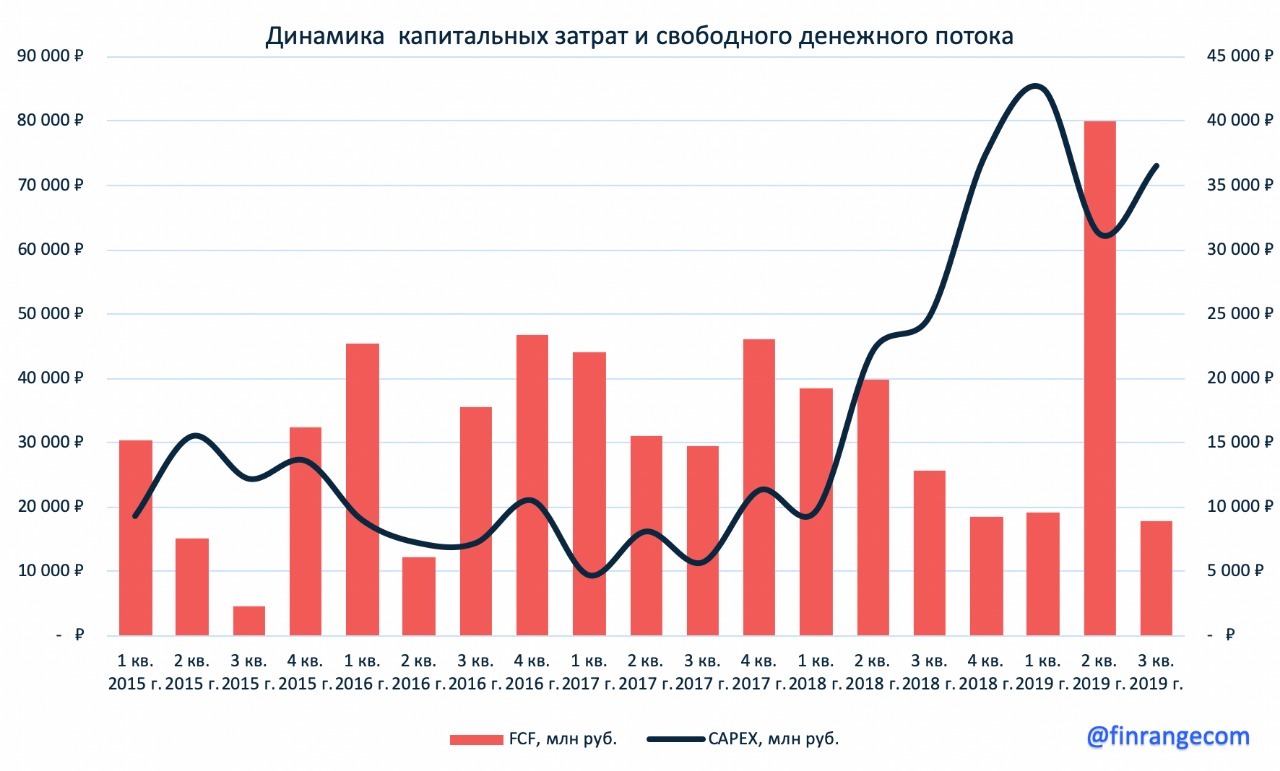

Капитальные затраты группы в III кв. 2019 г. выросли на 47,4% - до 110,2 млрд руб. Основная часть средств была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» и проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области), освоение Северо-Русского месторождения, разработку Берегового месторождения и нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений, а также разведочное бурение. В связи с этим, свободный денежный поток компании упал на 31% и составил 25,6 млрд руб.

Группа рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2". На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.