Друзья, завершился Май 2019, пожалуй самый интересный биржевой месяц в этом году (безусловно, на мой взгляд).

Дивиденды Газпрома... а затем и намек в ВТБ) Непрекращающийся безудержный рост нашего рынка, его стрессоустойчивость и начало дивидендного сезона. Но обо всем по-порядку.

В целом результат мая для меня находится в небольшом минусе (0.4% по рублю и 1.6% по доллару): это несмотря на неплохие спекулятивные сделки в этом месяце (о которых них чуть ниже) и НКД, давят на портфель приличный % в портфеле EN+\Русала.

В этом месяце я довносил средства и достаточно серьезно перекроил свой портфель (все сделки пишу онлайн в блоге).

EN+\Русал: падеж когда-нибудь закончится, верю что где-то около дна уже находимся. Теперь на время просто забуду про эти акции, будем надеяться что осенью вспомню (может быть все же будет какой-нить позитиФ вроде роста цен на алюминий и намек на частичные дивы за 2019, но честно говоря в это пока не особо верю – вообщем долгосрочная инвестиция)

Распадская. Пока не пройдет объявленный выкуп тож ничего интересного видимо не будет. Тоже считай что забыл об этой инвестиции на время. Надеюсь что все же разродятся какими-нить дивами, и на этом порастем. Видимо не раньше осени это может быть. Посмотрим.

Газпром. Понятно, что хайп месяца, самая горячая тема. Сам был за рулем в момент объявления новости, и именно на новости не успел зайти. Но, перед собранием совета директоров, за день до официального утверждения дивов взял позицию по нему. Причем такую, чтобы в случае хорошего роста не жалеть что взял слишком мало. Упоминал про Газпром в теме TOP 5 NEXT 5 про пенсионный портфель и включал эту акцию в него. А как же иначе? Должа же быть вера что когда-нибудь Газпром начнет переоцениваться, начнут завершаться стройки и снижаться капексы, повышаться дивидендные выплаты. Может быть это уже началось? А может нет? Скептиков много, и это объяснимо. Главное чтобы не получилось как в притче про мальчика и волков. Чтобы как раз не оказаться в такой дурацкой ситуации и не жалеть потом про “национальное достояние” набрал позу чуть ниже 200, о чем пока совсем не жалею. Пока не знаю, буду ли ее держать, идти на дивы. Посмотрим как будут вести себя котировки в июне, в т.ч. в предверии и после отсечки Сбера. Но пока полет отличный, инвест дома уже выпускаютс свои рекомендации к покупке акций и переоценки. В конечном счете всегда понимал что когда-нибудь Газпром нужно будет купить и просто уже держать, может быть настал этот момент. Поживем, увидим.

На волне Газпрома, поспекулил (покупка 365.85, продажа чуть выше 376) в замечательной компании ГазПромНефть, в долгосрочную корзину пожалуй скоро буду набирать (пока деньги оказались нужны в других акциях).

Еще из спекуляций. Заработал на шорте ММК, открыл по 45.01, откупил по 43.990.

ВТБ: на новости про дивы успел запрыгнуть по 0.036637, пожалел что прямо в этот же день на постаукционе и не сдал (навар был бы гораздо лучше), на след день видя кислую реакцию рынка (причем от ВТБ наверное другого и не следовало ждать, но почему-то подумалось – а вдруг!) сдал по 0.03763

Дождался утверждения дивидендов в Сургутнефтегазе-П, ФСК и Мечеле-П. На радостях все это сдал с удовольствием. Мечел-П получился в небольшой убыток, но с учетом прошлогодних дивов по нему – все равно в плюсе. Перспектив не вижу, Сургут оказался никудышной спек идейе – доходность за полгода получилась как у обычного депозита, а рисковать и сидеть в этой мутной акции года – увольте, не мое. ФСК – ожиданий много, толку мало. Сдал опять же и забыл в небольшой прибыли (плюс дивы прошлого года).

Очень нравится ОГК-2, наращивал позицию по нему и буду уже дальше наращивать после див гепа (думаю, минимум удвоюсь). Это будет один из моих фаворитов в ближайшее время.

Сбербанк. Опять же, компания одна из лучших на нашем рынке в долгосрок. Поставил ее на 1е место в своем блоге про пенсионный портфель. У меня уже была позиция по Сбербанку-П, решил что увеличу позицию и смело пойду на дивы. Позицию в итоге сформировал в префе и обычке в равном количестве акций обоих видов. Осталась неделя до отсечки, если сильно упадет – то возьму еще, а если нет – то что-то, наверное, доберу еще после отсечки.

Львиную долю портфеля занимали еврооблигации Системы, которые были успешно погашены. Реинвестировал частично в еврооблиги СовкомБанка, половину конвертнул в рубли для модныщ закупок акций, описанных выше. Также с прибылью произвел обмен еврооблиг РосЭксимБанка на недавно появившийся старший долг от МКБ CBOM-24 (меньшая дюрация, постоянный купон, выше доходность). Купоны и амортизацию от ГТЛК-001P-05 реинвестировал в них же. Из ближних еще взял ВЭБ ПБО1Р3.

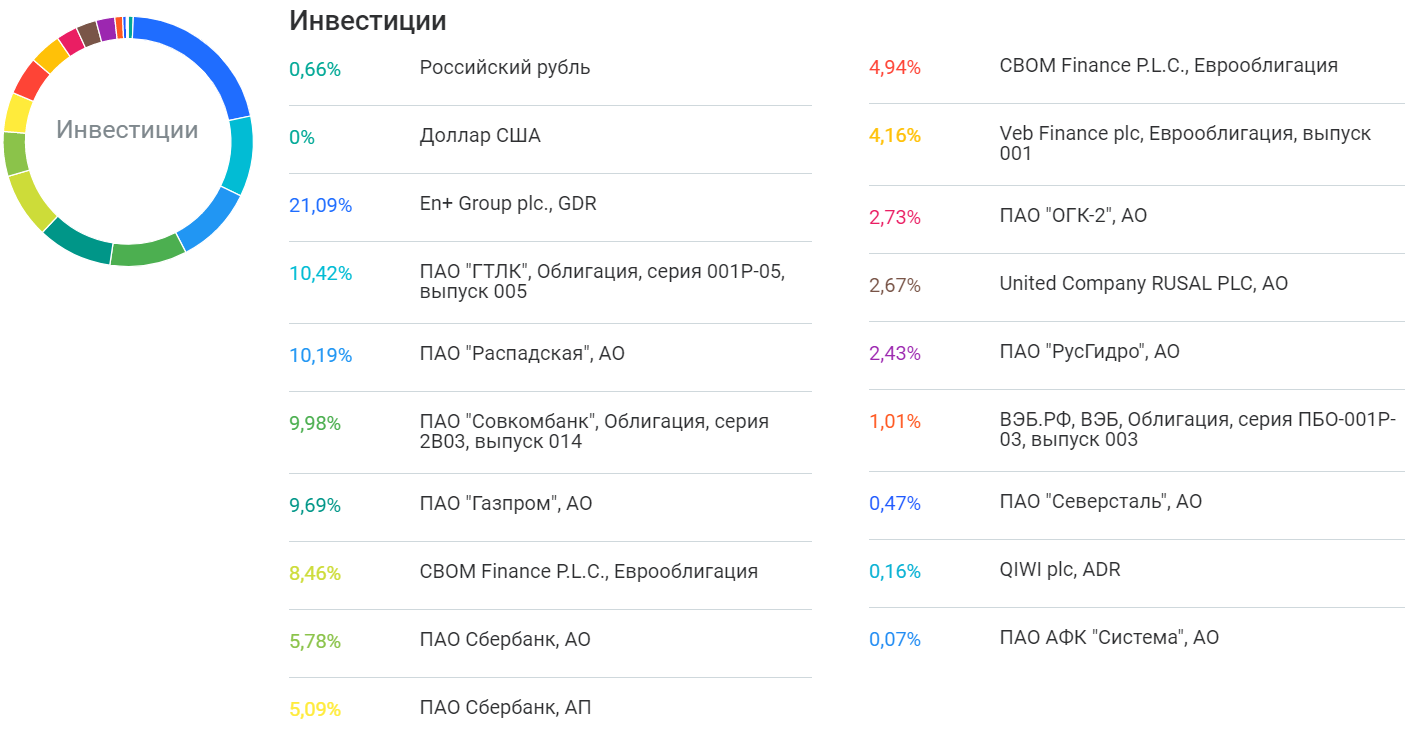

Из интересных акций в портфеле, по которым прошли изменения:

Текущее состояние портфеля:

Друзья, несмотря на торговую войну США vs Китай, падающие рынки по всему свету, неустойчивость многих валют в мире по отношению к американскому доллару, наш рынок СКАЛА!

Можно искать объяснения, а можно вставать по ветру, а не против него. К чему это я? У нас сейчас на мой взгляд наблюдается очень сильный бычий рынок, и в этот момент времени нужно постараться взять от него все. Думаю и надеюсь что Сбербанк на волне такого рынка быстро закроет див геп и даже пойдет выше, другие фишки, составляющие основу индекса надеюсь подхватят эту эстафету (в т.ч. и ГазПром). Когда отгремят фанфары последних дивидендных отсечек, как знать, может мы и пойдем в коррекцию, а может к тому моменту в мире все будет super good и сильно не корректнемся. Но шара для просмотра будущего не имею, а поэтому будем смотреть ближе к делу!

Пришло время для свежего, но короткого майского обзора по еврооблигациям для частников.

Уже по доброй традиции, немного касаюсь источников и инструментов. Вслед за Тиньковым (которого касался в обзоре еврооблиг за Апрель 2019), подтягиваются и другие. И это правильно. У человека должен быть выбор, как и где ему удобнее инвестировать (не квиком единым так сказать... ))

Итак, Альфа. В приложении также доступны для покупки различные инструменты, в том числе и евроблигации. Причем доступны лоты, которые недоступны в квике (доступны на внебирже). Опять же полезно с точки зрения мониторинга цены на некоторые выпуски, да и долгосрочным инвесторам такие возможности инвестирования не через квик придутся по душе.

В Открытии Брокер вышло долгожданное обновление (возможно у других брокеров инструмент был доступен и ранее), но кто пользуется Открытием – для тех точно хорошая новость. Многие из вас наверняка знакомы с инструментов FXMM – консервативный инструмент от Finex, ETF на короткие американские облигации: сверх надежно, график условно говоря только вверх, но... по чуть-чуть, доходность не велика. Одна особенность – торгуется в рублях.

нам стали возможны покупки ETF от Finex в долларах, а значит инвестирование в аналог FXMM – FXTB. FXTB – торгуется в долларах и это надежные вложения в американские короткие трежерис. Сейчас лот стоит немногим более 10$.

К чему я это все говорю, конечно же не призываю инвестировать значительные суммы в такие инструменты с не очень высокой доходностью. Но оставшуюся сдачу от покупки еврооблиг до следующей покупки еврооблиг вполне можно парковать здесь, и лотность хорошая. Доходность небольшая – но, согласитесь, лучше, чем ничего. (кто совсем консерватор, не верит Finex, ETF и пр – конечно обходим стороной, т.к. понятно что Finex – прослойка – и какие-то риски присутсвуют в ней, с другой стороны для парковки небольших сумм – подойдет)

Итак, что мы имеем сейчас по облигациям.

В мае были погашены замечательные евробонды Системы-19, и появились новые кандидаты в портфель.

Я немного изменил свой фильтр, добавив лотность <= 100, чтобы в обзоре появились облтгации от Совкомбанка. Я упоминал про них в прошлом обзоре. Хорошая доходность, но это суборды, т.е. риск – советовать не буду. Сам взял 1 лот (это 100 по 100) – те, которые погасятся в 2029 году. Вечные брать не захотел. Вообще считаю, что вечные могут себе позволить люди с реально крупным портфелем и на небольшую толику. Ссылки про выпуск ниже.

Из нового также приятно удивил МКБ – буквально позавчера стали доступны для покупки старшие бонды CBOM-24, c погашением в 2024 году, доступны по номиналу, купонная доходность 7.121%

Очень неплохо, обратите внимание. Сам обменял свои подросшие облиги РосЭксимБанка на эти, т.к. и доходность повыше, и купон фиксированный, и срок ближе. Вообщем, не нашел для себя причин не обменять.

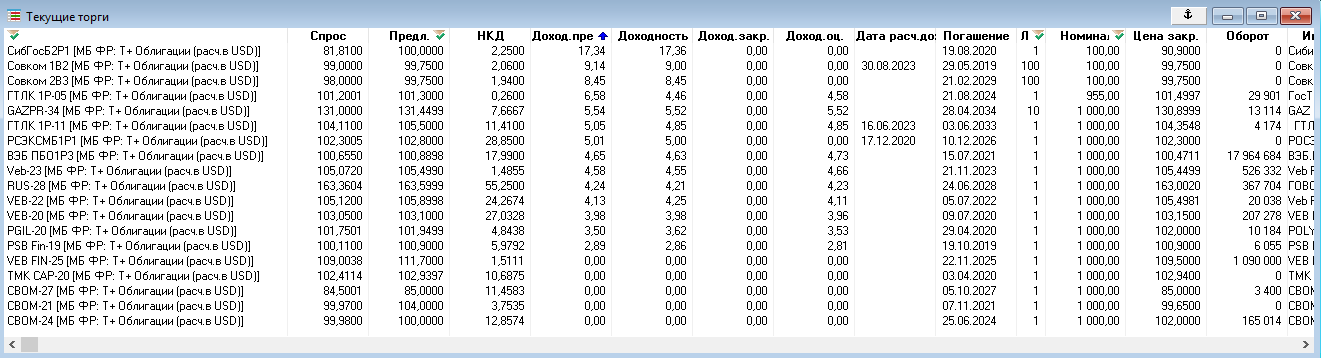

По многим выпускам, которые вообще интересны, видим что цены поднялись – и теперь и ГТЛК 1Р-05 и ВЭБ ПБ01Р3 стали выше номинала. Кстати, по вышеобозначенному выпуску ГТЛК началась амортизация, и теперь реинвестировать в нее купоны от нее же будет полегче (на небольших сайзах разумеется) – на скрине выше видно что в квике отображается номинал 955$ по ней (45$ - амортизация).

Мнение не меняется. Консервативно интересно вкладываться в ГТЛК 1Р-05, из более коротких ВЭБ ПБ01Р3. Для еще более короткого горизонта VEB-20 и PGIL-20, но доходности уже не столь интересны.

Друзья, всем привет. Долго собирался написать первый пост про личные финансы и бюджет – и вот, наконец выкроил время.

Инвестиции начинаются со сбережений, чтобы были сбережения нужно уметь копить и откладывать долю от доходов\заработка. А чтобы это грамотно делать нужно уметь управлять личными финансами и своим бюджетом. Казалось бы, банальные вещи говорю. Но действительно ли вы этим системно занимаетесь? Можете ли вы раскрыть свою структуру расходов, доходов, например, помесячно? Можете ли вы реально сравнить сколько вы тратили, например, на продукты питания в прошлом году и в этом? Можете ли четко, в любой момент времени сказать каков ваш капитал и растет ли он?

В сети есть очень много информации по поводу оптимизации своих финансов, сокращению расходов и разумной экономии, получению возмещения от своих расходов в виде кешбека, различным программам для контроля расходов \ доходов.

С последних я и хочу начать, поделиться своим личным опытом. Считаю, что такая программа – это начало правильного пути к контролю своих финансов, построению бюджета и формирования сбережений. Такая программа будет содержать все ваши счета (карточные, депозиты, инвестиционные счета, наличные) и все ваши транзакции (расходы \ доходы). Т.о. вы сможете строить отчеты, анализировать свои затраты, выделять главные категории расходов и многое другое. Кстати, зная четко свои главные категории расходов и их доли вы сможете в дальнейшем более грамотно подобрать для себя подходящие именно вам кешбек карты (о таких картах, своем опыте, как-нибудь в другой раз).

Итак, программа. В свое время, проанализировав различные варианты, я остановился на Money Wiz (у меня стоит 2 версия). (Ремарка: в конечном счете это дело личных предпочтений и критериев, на самом деле это не так важно какая именно у вас программа – главное чтобы она была и устраивала вас! Это начало системного подхода к личным финансам). Для меня одними из главных критериев были: красивый быстрый интерфейс, доступ с айфона\айпеда, возможность загрузки файлов с транзакциями (выгружаемых из интернет банков) в программу с айфона\айпеда, наличие качественных функциональных отчетов, хранение своей базы в едином облаке.

Итак, после небольшого теста, я остановился на Money Wiz (она стоит небольших денег, в свое время я заплатил что-то около 300+ рублей).

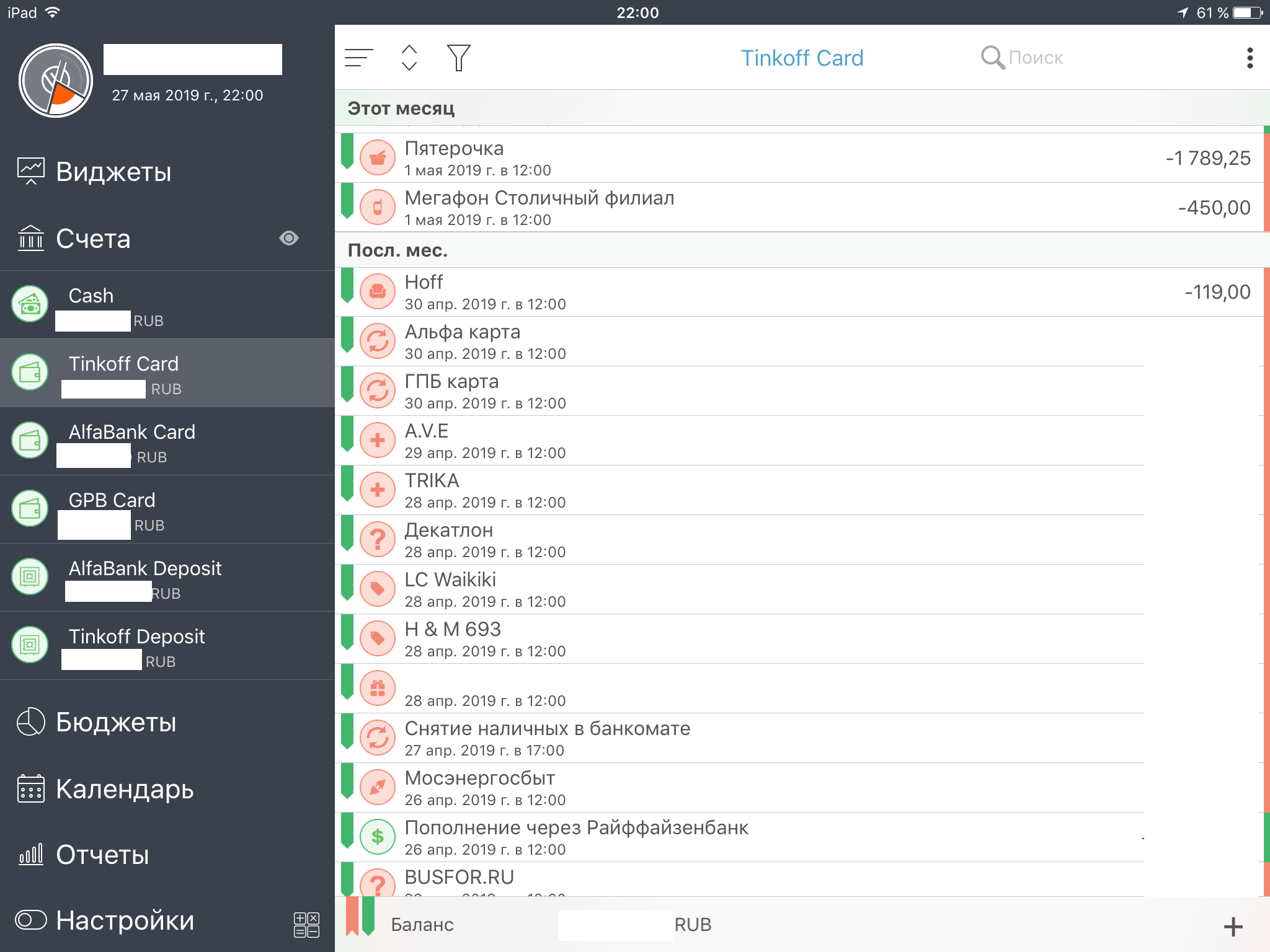

Несколько скринов как это выглядит.

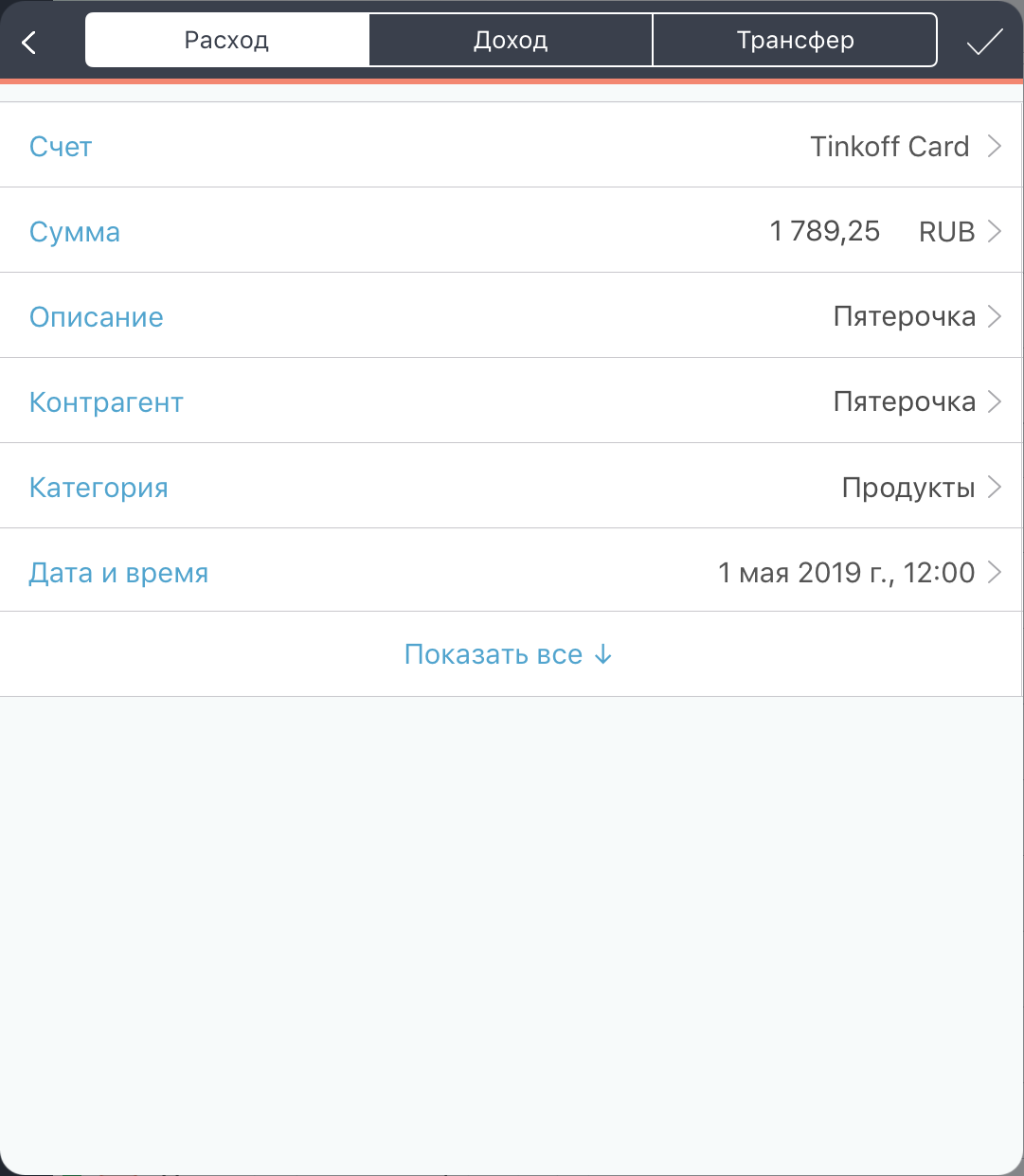

Слева – простейшее меню программы. Как видите на скрине заведены счета, кликнули на карточку Тинькофф – получили справа транзакции. Различные счета, валюты, категории (как затрат, так и доходов) заводим через меню Настройки.

Окошко с транзакцией (которое настраивается через Макет транзакций) выглядит тоже симпатично:

Транзакции вводятся вручную (в реальности, как правило только для кеш транзакций). Вот поэтому, начав использовать программы, вы будете стараться больше тратить по карте, нежели наличные деньги (по карте вы потом загрузите транзакции, да еще и кешбек получите) – но иногда без кеша никуда.

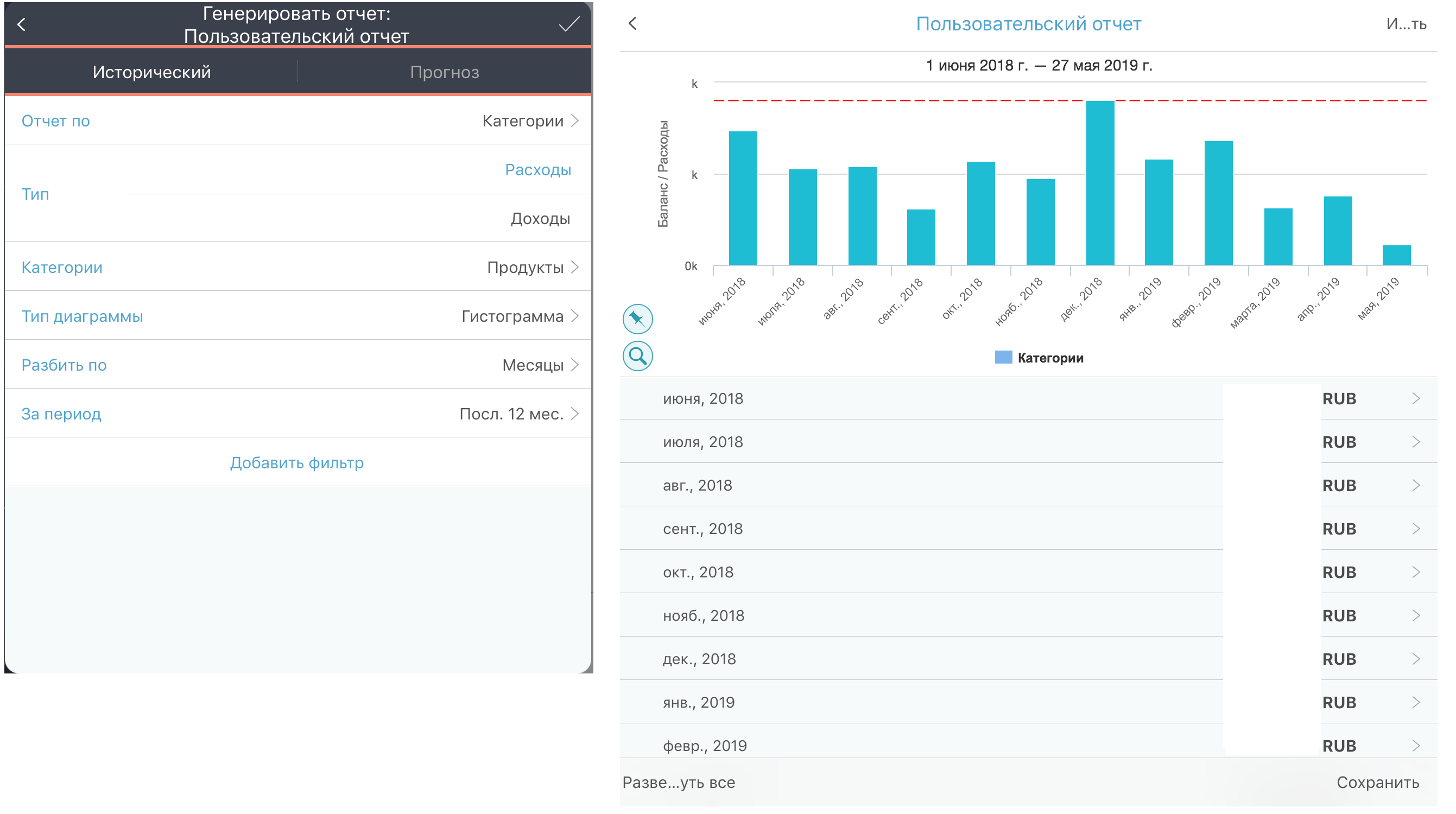

Доступно много отчетов, реально полезных и говорящих:

Ну и несколько примеров отчетов

Симпатично, быстро, доступно, всегда под рукой. Есть сквозной поиск – могу найти транзакцию в глубоком прошлом с любого счета\карты.

Конечно, программа это лишь инструмент. Дальше нужно делать выводы, оптимизировать свои расходы\доходы – везде где это возможно. Но чтобы не пулять пушкой по воробьям, нужно знать с оптимизации чего нужно начать (правило Парето, 80/20 и все такое – ну вы это помните и без меня). Кто-то скажет, я расплачиваюсь одной картой и у меня все это есть в интернет банке. Я отвечу – возможно да, для вас такая программа не принесет столько же бонусов, сколько принесет для людей у которых много карт, счетов и пр. Однако же, все равно – программа позволяет учитывать депозиты и инвестиционные счета, посмотрите сколько полезных отчетов на борту.

Другие скептики заметят что на это нужно потратить время. Да, честно скажу – на это уходит время – на загрузку транзакций из Интернет-банков – если этому уделять время раз в 1.5-2 месяца системно + набить руку – уже со временем вы будете тратить времени меньше.

Но решать вам!

Спасибо за внимание и за вашу поддержку \ лайки.

В конце еще хочу сказать следующее. Мой блог называется “Сбережения, Инвестиции и Финграмотность” – и если вы сейчас читаете его, то вам явно небезразличны эти вопросы и интересны инвестиции! Я хочу отметить выдающегося блогера на нашем замечательном ресурсе mfd и воистину настоящего инвестора – Каракурта! Если вы по странным стечениям обстоятельств миновали его блог – то срочно устраняйте этот пробел. Человек реально крут! Досконально расскажет об одной из лучших долгосрочных инвест-идей на рынке – Северстали, и в целом вы узнаете много нового для себя о черной металлургии, новостях отрасли, сравнении конкурентов и пр.

Друзи. Пока мир штормит от пошлин, неопределенности и затянувшейся наподобе Brexit другой игры под названием торговое соглашение между США и Китаем, предлагаю немного отвечься и пофантазировать на тему долго-долго-долго срочного портфеля, то бишь пенсионного. Почему пофантазировать? Наверное потому, что наш опыт жизни в нашей великой необъятной стране говорит о крайней нестабильности и изменчивости. Но чем ведь черт не шутит? Вдруг наконец то наступила это долгожданная эра стабильности, когда инвестируя сейчас в некий список бумаг (который мы собственно и обсудим, и, надеюсь, будем обсуждать в последствии), и продолжая затем инвестировать в них в течении следующих лет – мы в итоге сколотим состояние, будем получать жирнющие дивиденды и жить припеваючи на пенсии, а не останемся с носом!

Начнем?

Этой темы, некий долгосрочный TOP 5, я уже касался в одном из своих обзоров. И вот наконец собрался изложить мысли на этот счет. Изложенное безусловно является моим субъективным мнением, и я практически на 100% уверен что ваш список будет другим. Тем лучше, чем это не повод для дискуссии? Кроме того, я сам сейчас далеко не уверен что этот список со временем не будет немного меняться, поэтому возникла идея не просто озвучить некий TOP 5 отечественных бумаг для инвестиций в долгосрок, но и наметить что называется не вошедший в этот список пяти, набор бумаг претендентов. Я назвал его NEXT 5 – следующие 5, т.е. претенденты на перемещение в TOP 5. Возможно, уже на данном этапе бумаги из моего NEXT 5 частично будут в вашем TOP 5. Ну и отлично! В любом случае у нас под прицелом будет суммарно 10 бумаг кандидатов для долгосрочного инвестирования. Что, думаю, уже неплохо.

Прежде чем перейти собственно к бумагах, хотелось бы озвучить 2 тезиса, соблюдение которых как мне кажется очень важно для этой затеи – а именно сбор ограниченного топового списка бумаг на серьезный долгосрок:

Никто не знает будущего в конечном счете, ни у кого нет хрустального шара – поэтому, считаю разумным ограничить долю в своем текущем портфеле на этот TOP-5 и повышать ее очень медленно. Ну например, сказать себе что я буду собирать такие бумаги сейчас не более чем на 20% от депо, ну и наметить темпы прироста такого портфеля в год. Почему у меня возникла такая идея? Из чисто консервативных, осторожных суждений о рынке. Долгосрок дело серьезное, активы может кидать из стороны в стороны, могут быть кризисы и серьезные падения рынков и активов. Если же ваш этот долгосрочный порфтель, к примеру, будет составлять лишь пятую часть или четверть вашего депо, то вам во-первых, будет не так обидно сидеть в просадке в этих долгосрочных идеях, а, во-вторых, банально – оставшаяся часть депо будет использоваться вами для отработки других кратко- средне- срочных идей, спекулятивных идей, получения дохода от облигаций и пр. Опять же доля индивидуальна, но думаю это фактор должен быть частью вашего риск менеджмента.

Все мы знаем о тактике покупки бумаг, описанной классиками – а именно, равномерная покупка\инвестирование, не взирая на текущие цены бумаг. Таким образом, в долгосроке мы действительно, сглаживаем среднюю цену покупки, так как покупаем равномерно, небольшими долями и покупаем то подешевле, то дороже. В итоге наша средняя будет вполне себе. Но что я хочу отметить на этот счет. Крайне важно определиться – будете ли вы придерживаться данного подхода при наборе TOP 5, или же будете тратить время и искать лучшие точки для входа. Если будете придерживаться – то взесить все для себя и просчитать реально, с какой периодичностью вы будете покупать (раз в неделю, раз в месяц, раз в квартал и т.п.) и на какую суммы вы реально (!!!) сможете делать такую покупку. Действительно, последний аспект считаю важным, т.к. если вы начнете накапливать такой пакет, но потом собъетесь и не сможете продолжать инвестировать – то есть риск, во-первых, забросить эту идею, во-вторых, пропустить ”вкусные цены” по бумагам – и тем самым не улучшить свою среднюю (что собственно математически да и логически нарушает эту стройную концепцию равномерного регулярного инвестирования). Конечно, тут нужно исходить из вашей ситуации и возможностей. К примеру, вы можете больше инвестировать после каких-либо бонусов либо у вас неравномерный доход в течении года – тогда ваш график инвестирования будет индивидуальным. Или, возможно, вы видите эти бумаги по крайне вкусным ценам сейчас и решаете купить в этот цикл больше обычного (безусловно на свой страх и риск, но однако Ж). Соответсвенно, это тоже будет вашей особенностью по “равномерности”.

Это я все к чему. Не существует здесь жетских правил, вы сами для себя определяете рамки. Однако, все таки какой-то range лучше иметь чем не иметь. Как по регулярности, так и по равномерности вложений.

Теперь о бумагах. Кто в фаворитах на данный момент? )

Конечно же, беря бумаги на долго-долго срок мы обязаны себя ограничить:

Ликвидными бумагами

Они долдны быть в индексе

Желательно чтобы они представляли разные сектора экономики

Они дожны быть известными. В том смысле что это устойчивая компания, бренд, который сущестует долгое время. По нашим предпосылкам, не дожен исчезнуть. Ну про это было лирическое отсутпление вначале. Мы же фантазируем )

Как бы мне не нравились мои EN+ и Rusal – буду смотреть на вещи объективно. Пока, так скажем, аура у бумаг не измениться (а на это нужно время), а у EN+ еще и не повысится ликвидность – пока для этого ТОПчика забываю про эти бумаги. Но в будущем – все возможно )

Итак. Бумаги. ТОП-5:

СБЕРБАНК Привилегированные. Ну все за эту бумагу в долгосрок: бренд, стабильность, эффектиность, умница Греф, рост прибыли, ориентация на ИТ, AI и будущие тенденции. Привилегированные – т.к. доходность повыше, в долго-долго срок это крайне немаловажно. Дивиденды есть, дивиденды хорошие и есть шанс на их рост.

НОВАТЕК. Нравится мне все зеленое! ) Зеленые технологии, экология и все такое. Газ – это будущее, а СПГ – тем более. Диверсификация поставок топлива будущего, отсутствие привязки к трубам, отличное управление и показатели, реализация проектов, потенциал. Это, что называется, акция роста. Она уже показала что многое может. Что то подсказывает, что будет лететь дальше, утирая нос многим злопыхателям. Потяно, что это не завтра. Но мы и набираем не с целью продать завтра, ведь так? Дивиденды символические сейчас? Да, но какие они будут через 10-15 лет и какая будет стоимось актива с учетом темпов роста и потенциала, будущих проектов? Думаю, все в этой истории будет хорошо.

ЛУКОЙЛ. Не могу обойти стороной нефтяную отрасль, что называется НАШЕ ВСЕ ) Думаю, тут безальтернативный выбор в этой категории. Пожалуй, лучшая нефтяная компания России, с лучшей эффективностью, узнаваемый стабильный бренд. Дивиденды есть (пусть в % выражении не столь впечатляющие) и они растут. Да, тут большая зависимость от цен на нефть, да и вообще постоянно можно слышать что вот-вот нефть упадет очень сильно и ее уже столько не нужно будет, однако.... не думаю что это перспектива реально ближайших лет 20-30. Т.е. думаю на наш век хватит.

СЕВЕРСТАЛЬ. В России вообще одни из самых эффективных предприятий в области черной металлургии в мире! В битве с НЛМК на данном временном отрезке остановился на Северстали. То ли потому что ситуация с рудой у нее получше ) То ли потому что сам родом из Череповца. То ли потому что Каракурт убедил! (кстати, если по какой-то неведомой для меня причине вы все еще не читали его блог Паутина: в центре ловчей сети – обязательно это сделайте и подписывайтесь : кладезЪ полезной информации о Северстали и черной металлургии в целом, тренды, ситуация, сравнения. Вообщем, паук отлично сечёт фишку).

Итак, выбор на данный момент сделан. Кто же был весьма близок к попаданию в TOP-5, но остался в NEXT-5. Будем именовать их “дышащими в спину” )

НЛМК. Выбрав Северсталь в ТОП, помещаю также крутую компанию в список ожидания. Опять же, как и писал ранее – вполне вероятно именно для вас и на ваш взгляд, НЛМК может попасть в ваш ТОП-5.

ЯНДЕКС. ИТ-сектор и не только, компания которая все больше и больше занимает заметную роль в нашей жизни, а ведь это на мой взгяд – самая крупная ИТ компания в стране. Проекты со Сбербанком и синергия от сотрудничества, потенциал, как по новым проектам, там и раскрытие по существующим. Компания роста, компания будущего.

РУСГИДРО. Опять же от любви к зеленому и экологии ) Да, сейчас кажется не все радужно. (наверное поэтому пока и не включил компанию в ТОП-5), однако потенциал есть и он велик. И конечно же, как и обычно – не завтра. Гидроэлектростанции – это и экологично, и более дешевая себестоимость. К тому же, как вы заметили, в электрогенерации до сих пор никого не выделил. И вот! Выбор на данный момент сделан )

ГАЗПРОМ. Да-да, не смейтесь. Как бы мы не относились к этому неповоротливому гиганту, политизированной компании, с огромными нескончаемыми капексами. К тому факту, что НОВАТЕК реально утер нос ГАЗПРОМУ. Но все же. Во-первых, присутсвует огромная недооценка компании. Во-вторых, когда –нибудь, хочется верить, капексы и стройка труб\потоков закончится. В-третьих, это все же газ – экологическое топливо, за ним будущее. В четвертых, худо бедно – но Газпром платит дивиденды, и не самые надо сказать плохие. Т.е. вкладываясь сейчас вы как будто вкладываетесь в облигации, тело которых не обещает роста в ближайшие годы, но может раскрыться в долгороске. Ну и в 5-х, это же типа Национальное достояние и с этим брендом тоже вряд ли что-то случится.

АЛРОСА. Опять же, уникальное предприятие – и не только для России! Да, не совсем нравятся текущие показатели. Но в долгосрок.... скажу что наверное из NEXT-5, эта позиция для меня наиболее спорна пока. Поэтому в будущем возможны изменения.

А что по этому поводу думаете вы? Давайте устроим дискуссию!

Друзья, как всегда – спасибо вам за внимание, за время, за лайки!

Завершился Апрель 2019 и можно подвести его итоги.

Спокойствие и затишье в целом, поднятие с колен электроэнергетики, и ощещение... что все уже дорого. Но обо всем по-порядку.

Результат Апреля в целом нейтральный: EN+ и Русал снизился, другие акции подросли (например, ОГК-2, ФСК, Русгидро, Сбер-П), НКД по облигам вырос, а по облигам МКБ прилетел купон. Т.о. еврооблиги во-многом держать портфель от более значительной коррекции. Надеюсь так дальше и будет. По крайней мере стратегия такая – гладкая кривая доходности.

На этот раз не буду демонстрировать основные активы портфеля (EN+ \ Русал \ Распадская) – по предыдущим обзорам понятна моя средняя, мои позиции здесь. Пока ждем, скорее всего осени – может быть будут все таки частичные дивы по EN+ и Русалу уже за 2019 (хоть и не сильно раскатываю здесь губу с учетом текущих цен на аллюминий да и какому-то общему ощущению от ситуации). По Распадской тоже что-то может проясниться осенью наверное, не раньше (вся эта тема с байбеком, дивы дам \ не дам, когда порядком надоела, что даж не хочется о ней говорить \ рассуждать: будет 0 будет, нет – нет. Будем делать выводы свои исходя из этого). Лучше посмотрим на то, что не так сильно было освещено ранее.

Порадовала динамика по Сберу, Русгидро, ОГК-2, ФСК в минувшем месяце. Из представленного доли Сбера и Гидры поболее остальных. Надеюсь к дивидендам подрастет Мечел-П, Сургут-П, ФСК – это надеюсь сдам (сдавать в убыток не хочу, по крайней мере на данный момент времени). В перспективе думаю наращивать пакет по Системе и Русгидро: по Системе судя по всему на более низких ценовых уровнях, по сравнению с текущими. Акции явно не хватает драйверов не то что для роста, даже для удержания текущих уровней. Прослеживается даун-тренд. Русгидро – наверняка представиться возможность добрать пониже после див-гепа или чуток позже J В остальном... Есть у нас сильные акции, как говорят акции роста (Новатек тот же, Яндекс). Но все это уже недешево так скажем. Есть просто хорошие сильные акции, возможно одни из лучших у нас на рынке (ГМК, Лукойл). Опять же дорого. Черные металлурги (Севка, НЛМК, ММК) ? Есть ощущение что они где-то уже на верхах и особо вверх не пойдут. А вот вниз могут. Вообщем тоже дороговато. Набирать падающие EN+ пока не хочу (итак много). Русал ? Можно – но тогда уже значительно пониже – чтобы и среднюю понизить и пакет увеличить. Сбербанк ? Наверное при его снижении можно взять. Но по текущим – опять же дорого. Вот и резюме – больше как-то в сторону облигаций клонит (как евро так и рублевые можно посмотреть). Так оно стабильнее и надежнее. Все же верю что коррекция какая-никакая не за горами.

Прилетел купон по еврооблигам CBOM-27. Также приобрел на высвободившиеся в прошлом месяце средства от купонов и погашения BIN-19: ГТЛК 1Р-05 и CBOM-27 в равных долях (о чем и писал в блоге сделки Апреля). Логика простая: ГТЛК надежная но не такая доходная, повысил доходность более рисковой CBOM-27. Пока долю CBOM-27 не планирую увеличивать.

Текущее состояние портфеля:

Что жду в Мае 2019?

Большое событие для моего портфеля – это безусловно погашение еврооблигаций АФК Системы ну и приход последнего купона. Кроме того в мае придут купоны по ГТЛК ну и 1-я амортизация по ним. Для реинвестирования есть кандидады (ВЭБ с погашением в 21 году, возможно суборды СовкомБанка – писал об этом в обзоре ервооблиг, те же ГТЛК). Пока думаю. Также должны прийти на счет дивиденды Северстали.

Новые санкции? Тема не интересна. Будут – будем что-то покупать видимо активнее и быстрее вносить новые средства на биржу. А нет – так спокойно далее будем получать доход от облигаций и ждать дивидендов где они есть.

Как уже и писал ранее, есть стойкое ощущение что портфель нужно расширять инструментами фиксированной доходности. Дивидендные акции ихорошие корпораты с дохой 10+ в рублях – возможно лучшая идея на данном временном отрезке, когда все очень дорого и непонятно будет ли значительно дешевле в ближайшем будущем. А кеш-машину все же хочется иметь для новых покупок. Так почему бы не оргназивать ее из облиг и див фишек. Посидеть в засаде в них – чтобы созрело время для покупок дерзких акций роста ?! J

Спасибо за ваше внимание и время! Спасибо что вы со мной.

Пишите, комментируйте) интересно ваше мнение!

Всего самого доброго и с наступающими праздниками!

Ваш Чебурашка.

Ps. И, конечно же – ставьте лайки и подписывайтесь) Как же без этого! )

Всем привет! Давно собирался выпустить 2-й обзор по еврооблигам, но все дела-дела. И вот наконец выкроил время. (для кого обзоры и из цель – вначале первого обзора, повторяться каждый раз не буду – спасибо за понимание).

Итак, поехали!

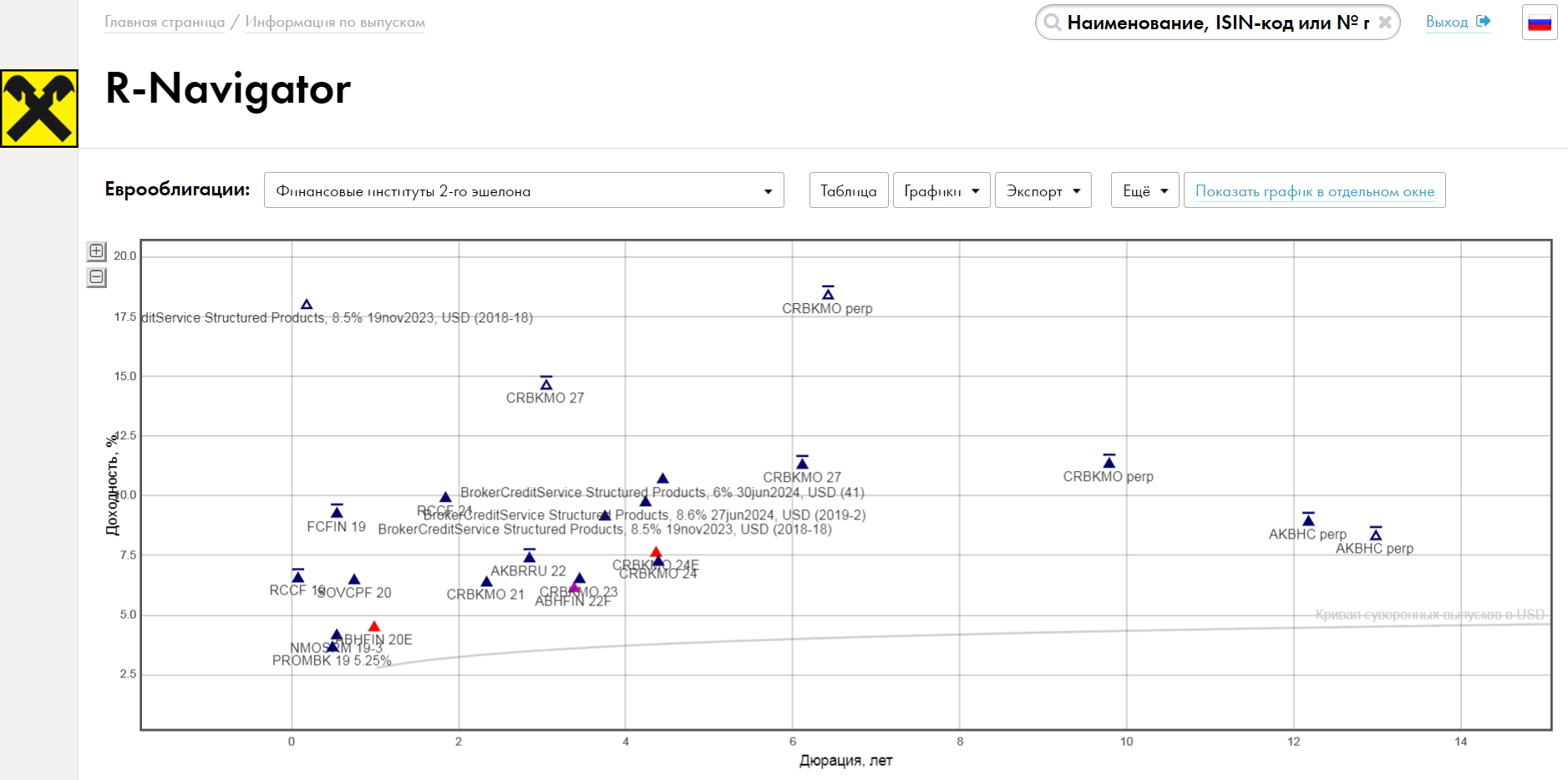

В дополнение к источникам, указанным в первом обзоре, обозначу еще интересные инструменты. R-Navigator от Райффайзен-банка (https://navigator.raiffeisen.ru). Инструмент бесплатный, есть регистрация – она занимает какое-то время – т.к. информацию проверяют. Я клиент банка – тем не менее доступ я получил на следующий день после регистрации. Чем интересен инструмент? В графическом виде можно увидеть различные выпуски еврооблигаций (инструмент позволяет смотреть не только их) где на шкале X мы видим дюрацию, на шкале Y – доходность. Согласитесь, ну оочень удобно видеть интересующие вас облигации в разрезе 2-х важнейших их характеристик – да еще и в сравнении с другими. Возможно, что вы таким образом найдете новые и интересные для себя идеи. Есть группировка также облигаций – например: “Финансовые институты 2-го эшелона”. Выглядит все это так:

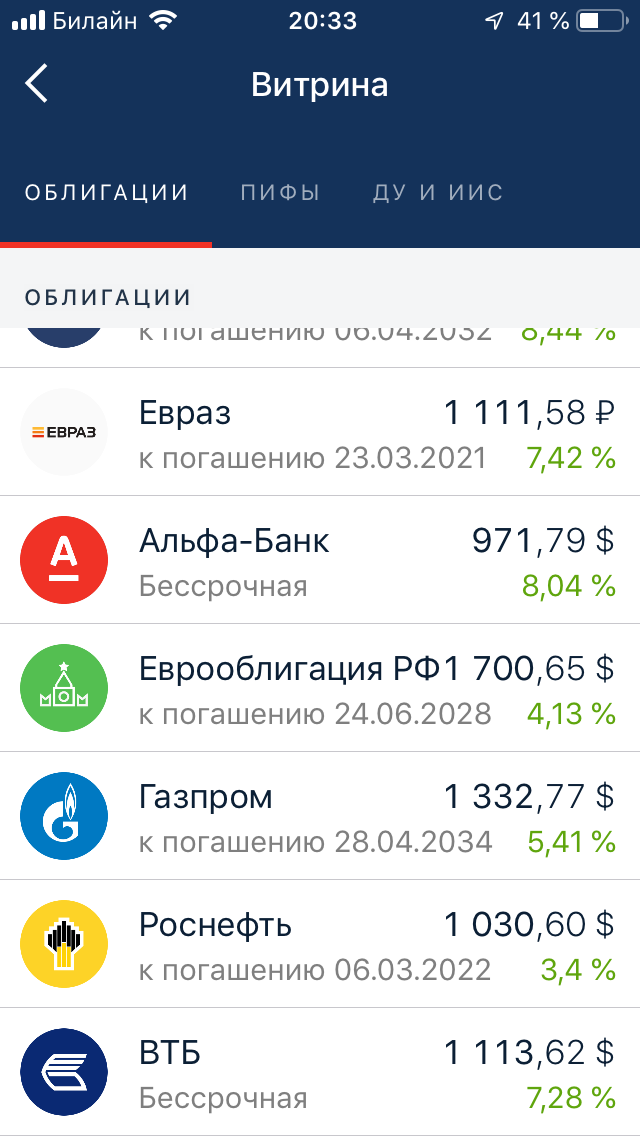

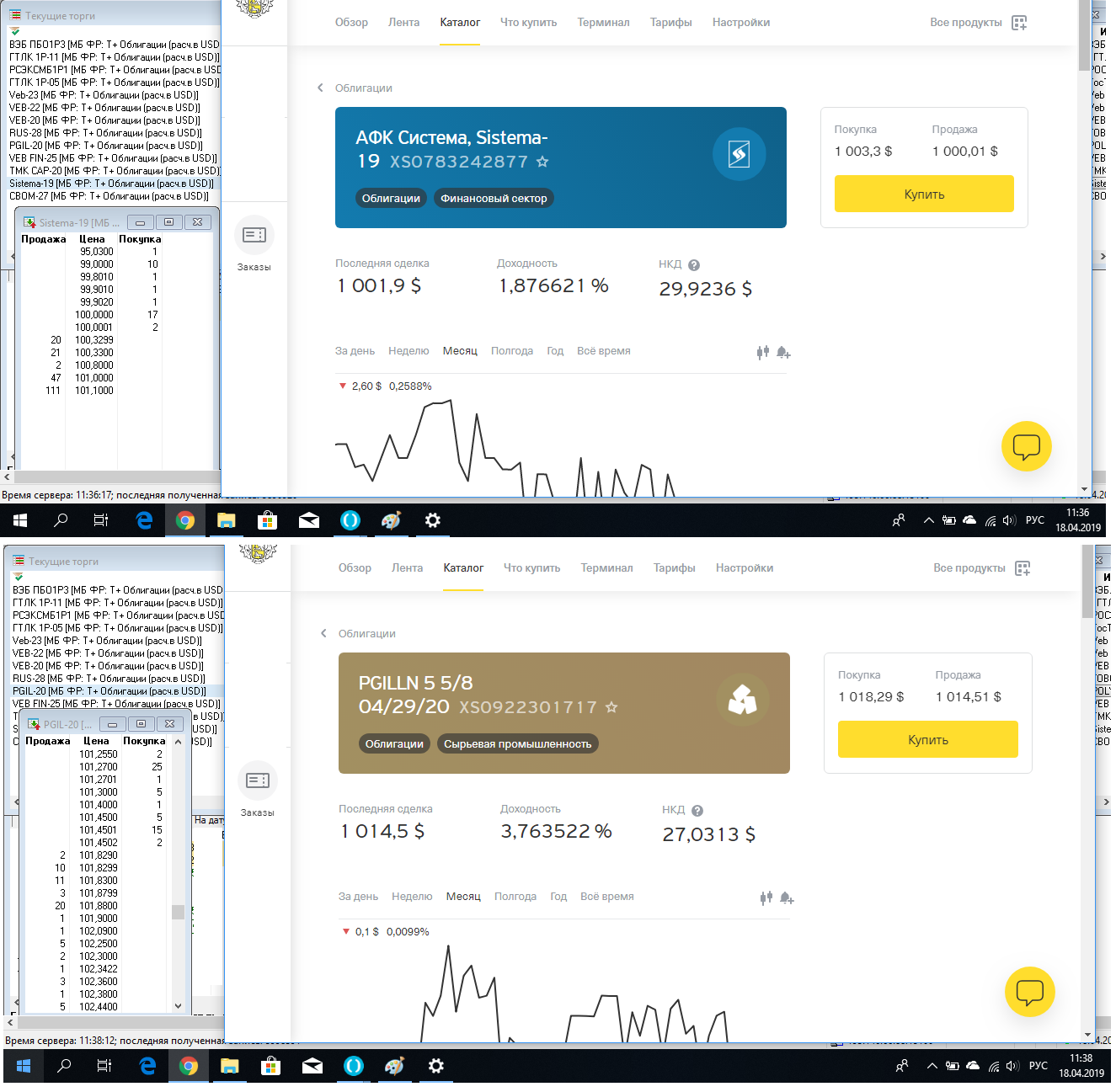

Теперь совсем чуть про Тинькофф. Являюсь клиентом банка, но не подключал Инвестиции (которые, как я понял, базируются на БКС). Тем не менее для клиента банка можно посмотреть каталог ценных бумаг к покупке, где также присутсвуют еврооблигации. Интересно было посмотреть сколько бумаг доступно и по каким ценам предлагаются инвесторам.

Как обычно у тинькова, все выглядит прилично в плане интерфейса. Список не велик, однако что занятно – есть облиги которые например в Открытии доступны только через вне биржу (в частности видим на скрине облиги от Лукойла и МТС).Насчет цен! Порадовало – все адекватно! См ниже скрины одновременно из Квика и Тиня в паре еврооблиг, цены можно сказать идентичны. (но комиссии, судя по всему в Тине поболее чем у Броков вроде Открытия, Финама, БКС. По для стратегии buy& hold – why not ?).

Перейдем в QUIK, в котором с момента последнего обзора крайне мало изменений. Что в принципе ожидаемо.

В целом мало отличий от предыдущего обзора, в том числе сохраняю плюс минус такое же мнение по представленным выпускам. Обращает внимание появление новой облиги от ГТЛК (ГТЛК 1Р-11) – но она с погашением в 2033 году, поэтому лично для меня не очень интересна. Мелькали также еврооблиги от Сибирского гостинца (их нету в скрине). Тут без комментариев, наверное только для камикадзе. ) Привлекательными по-прежнему более менее считаю облиги из верхнего списка с дохой 5+ (ВЭБ погаш в 2021,ГТЛК погаш в 2024, РосЭксимБанк), а также суборды в минимальной доле CBOM-27.

Присматриваю интересные доходные (хоть и более рисковые) варианты вложения средств после предстоящего погашения в мае Системы-19. Натолкнулся на такие бонды от Совкомбанка. Пока просто думаю. Может быть 1 лот куплю в мае. Советовать не могу, в силу риска.

Теперь о структурках БКС, про которые некоторые из вас интересовались после прошлого обзора. Сделал некий high-level research на этот счет. По-прежнему считаю, что риски в нотах повыше не только обычных облигаций, а порой, наверное, и некоторых субордов. Покупая суборд эмитента – ты несешь риски только по нему фактически, покупая ноту – это ворох рисков, риск каждого эмитента, риск самого БКС и пр. Однако, счел нужным приглянуться повнимательнее. Результаты смотрите ниже в табличке. Считаю, что для тех кто интересутеся вложением в еврооблигации, новичкам и более консервативным инвесторам, интересны более четкие и конкретные структурки, реально напоминающие облигации. Т.о. из всего перечня я сразу отмел (и классифицировал их как неинтересные) ноты с плавающим купоном, дисконтные ноты, т.н. мутным постоянным купоном – где ноты состоят не из облигаций, а привязаны к акциям, индексам и пр. Вообще, как упоминаются сложные расчеты, формулы – то считаю нужно обходить мимо, если вы не экстремал. Конечно, большего доверия заслуживают ноты где ясен их состав, и состав вам нравится. Где можно найти проспект \ резюме бумаги. Вас устраивает дюрация, доходность\купон, номинал. Исходя из этого есть варианты, над которыми можно подумать. Однако, не думаю что в любом случае стоит их брать на большую долю от портфеля еврооблиг. А новичкам возможно стоит вообще условно говоря взять понравившийся лот на пробу.

Закончился торговый биржевой Март 2019, настало время оглянуться назад каким он оказался для меня.

Дивидендное разочарование по Распадкой и EN+, угроза новых санкций, ожидание коррекции. Но обо всем по-порядку.

Март оказался на отрицательной территории для меня, как в рублях (-5.04%), так и в долларах (-4.61%). Основным драйвером такого падения моего портфеля видится безусловно 2 аспекта – объявления об отсутсвии дивидендов за 2018 по Распадской и EN+. Сгладило падение портфеля наличие в нем приличного количества облигаций, какой-никакой рост Сбера и некоторых других акций (хоть их доля действительно очень мала).

Тем не менее, результат за 1 квартал остается положительным.

Посмотрим что у меня по основным активам в портфеле.

Распадкая: очередной кидок, пока терпение есть, выдам картбланш. Но чем дальше вся эта сказочка про белого бычка тянется, тем все меньше остается желания инвестировать в отечественный рынок, с таким менеджментом и отношением к минорам. В случае с EN+ здесь позиция менеджмента понятна и ситуация в компании понятна почему они отменили дивы за 2018. Т.е. веры (пока) побольше точно. Но, согласитесь, любому терпению есть предел. Череда кидков – и доверие будет потеряно. Вроде промелькнула информация что могут быть частичные чивы по результатам 2019 уже в конце этого года как по EN+ так и по Распадской. Посмотрим. В случае с Распадской вообще смешно что-то загадывать уже – если бумага будет либо бездивидендной либо сверх мало дивидендной, с не очень большим уже апсайдом – то держать ее мега долгосрочно в портфеле может стать не интересным. Посмотрим что будет дальше происходить. Пока ничего не буду делать с этими позициями. В случае дальнейшей коррекции по EN+ \ Русалу – возможно немного приобрету еще. Но это не приоритет.

Была погашена еврооблигация БинБанка BIN-19 на днях и пришел последний купон. Это была хорошая облигация, старший долг, от практически государственного банка с отличным купоном. Пока доллары поступили на счет, думаю в ближайшее время буду реинвестировать – есть кандидаты в лице TMK, ГТЛК. Посмотрим: прослежу за санкционной риторикой и прислушаюсь к своим ощущениям – стоит ли здесь подождать немного (неделю-другую) или же просто реинвестирую на след неделе (если почувсвтую что и близко не будет а-ля 9 апреля 2018).

Текущее состояние портфеля:

Что жду в Апреле 2019?

Буду скорее всего реинвестировать доллары, пришедшие от погашения BIN-19. К сожалению, по своим ощущениям, чувствую нарастание санкционной темы да и время – апрель – исходя из прошлого опыта, может стать ключевым. В любом случае, очень многие ждали санкции весной, а от весны остались апрель да май. В связи с вчерашней информацией о готовящихся санкциям – вполне вероятно что могут быть введены в Апреле. Вопрос только в их составе, если они будут пшик – все могут выдохнуть на какое-то время. В перспективе, безусловно, буду инвестировать в американский \ глобальный рынок (когда он станет подешевле, в подходящий момент времени) – чтобы иметь большую диверсификацию и еще меньшую зависимость от этих санкций, конца которым не видать.

Скоро также придет купон по облигам МКБ CBOM-27.

Вообще, с учетом сведений о мировой экономике, снижении темпов роста, рецессии – как-то отпадает желание инвестировать сейчас в акции. Как знать, может наступает тот самый момент когда доля облигаций должна только расти в портфеле, а доля акций соответсвенно уменьшаться. Да и особых интересных историй для инвестирования прямо сейчас не видится. EN+\Русал – уже есть, увеличать только если появятся совсем уж интересные цены вновь. Про дешевую энергетику – ощущение что она дешева надолго. АФК ? Есть ощущение что снизится вновь. Все может изменить как раз ввод серьезных санкций и серьезное падение на них рынка – там можно было бы что-то купить “на распродаже”.

Интересная мысль появилась, которая, возможно требует отдельной дискуссии. ТОП-5 российских компаний на долгосрок (10+ лет). Возможно, отдельно открою топик на этот счет. Речь как раз о столпах нашего отечественного рынка, с перспективами, надежностью, дивами, хорошим корпоративным управлением, которые не должны исчезнуть завтра, в которые можно было бы реально инвестировать в долгую, не переживая). Возможно, было бы интересно выделить в своем портфеле долю на такую ТОП-5 и равномерно инвестировать в долгую по чуть-чуть. Но, это отдельная тема и отдельная дискуссия – которая может стать интересной.

Спасибо за ваше внимание и время! Пишите, комментируйте) интересно ваше мнение!