Во вчерашнем своём гневном обличении злого рынка с точки зрения доброго трейдера, я за волнениями не учёл несколько нюансов, часть из которых могла оказаться решающей в движении евро вверх. Мне, естественно, про это не преминули напомнить, хотя я и так был в курсе, но не придал этому должного значения.

Дело в том, что вчера вышли вялые данные по американскому производству, что толкнуло доллар вниз по всем фронтам. Производственный индекс ISM по Нью-Йорку (ISM New York), который показывает условия для бизнеса в Нью-Йоркском регионе - это стандартный PMI индикатор, и в обычное время на него обращают не больше внимания, чем на обычные статистические данные. Хотя снижение и значительное (ISM 60.5 >> 53.6), но оно осталось выше рецессионной отметки 50. Модель реакции рынка осталась прежней: плохие данные - уменьшается вероятность сокращения QE - доллар падает; на хороших данных всё наоборот. Грубо, но наглядно. Так что можно предположить, что ISM сумел толкнуть фонду вверх, а доллар вниз. Честно сознаюсь, этот аргумент я не учёл.

Зато показатель занятости в частном секторе от ADP с августа вырос, но оказался меньше прогноза. Многие посчитали это негативным фактором. Мне значение от ADP показалось совершенно нейтральным. Кстати, сегодня данные по новым заявкам на получение пособия по безработице получились ниже, чем ожидалось, однако рынки отыгрывать этот факт отказались. Напрасно.

Не учёл я и итальянские события. Летта получил вотум доверия, да и Берлускони немного успокоился. Об этом моменте я размышляю несколько по-дилетантски, и рынок не настолько академичен и логичен, как я себе хочу представить. А представляю я себе действие и противодействие равнозначными. Это значит, что если бы на передрягах в итальянском парламенте мы бы свалились пунктов на 200 вниз, а потом на разрешении конфликта выросли на те же 200 пунктов, то я бы сказал, что все каноны соблюдены.

Одна только незадача, рынки - это не медицинские весы, которые качаются и выравниваются точно в соответствии с положенным грузом. Рынок политизирован, аморален, нелогичен и спекулятивен. Так что медицинские весы тут неприменимы. Вчера было на чём расти. Но по тому, что я написал о Драги и решении ЕЦБ, у меня никаких изменений нет. Тут мои представления никак не поколебались.

В последнее время выступало очень много так называемых в узких кругах "говорящих голов". Вчера все ждали Бернанке, но денежно-кредитную политику он не комментировал, так что зря ждали. Он проехался по банкам, и, в частности, по требованиям к капиталу Базель III и отношению банков к закону Додда-Фрэнка. Актуально, интересно, но на рынки не влияет. Буллард в своём выступлении отделался тем же самым. Ещё сегодня выступали Уильямс, Фишер и Пауэлл, но я пока не читал что они наговорили. А завтра от лица ФРС будут говорить Дадли, Штейн и Кочерлакота. Много их.

Зато в дополнение ко вчерашним словам Драги о вероятности новой помощи посредством долгосрочных кредитов LTRO, сегодня появилась новость о том, что глава ЕЦБ дал поручение отдельным подразделениям банка изучить варианты новых мер финансирования банков, поскольку финансисты пытаются выяснить, как бороться с возможной нехваткой ликвидности. А вот это важно. Вчера были только слова, а сегодня они подтверждаются делом, проблемы европейских банков и перспективы новых "программ помощи" обретают реальные очертания. Вопрос практически стоит на повестке дня. И опять же евро ни гу-гу.

Если я правильно понимаю ситуацию, то на доллар продолжает давить неопределённость с бюджетом и неопределённость со сворачиванием QE. Странно, конечно, что и Бернанке и Буллард отказались комментировать эти вопросы. По всей видимости, нового сказать нечего. Так вот, есть мнение, что как только в американском законодательном органе начнёт проявляться что-то положительное, это даст импульс для роста доллара.

Всё это достаточно точно укладывается в мои воскресные предположения: "... в краткосрочной перспективе на доллар может быть оказано давление через фискальные проблемы США, но, судя по тому, что проблемы решаются и будут в конце концов решены, это давление может либо оказаться краткосрочным, либо исчезнуть совсем". В этом плане я остаюсь на прежних позициях, здесь у меня ничего не поменялось. Куда упадёт при этом доллар (а он и так уже значительно снизился со времени написания воскресных строк), и до какого предела вырастет евро, можно попробовать судить по графикам.

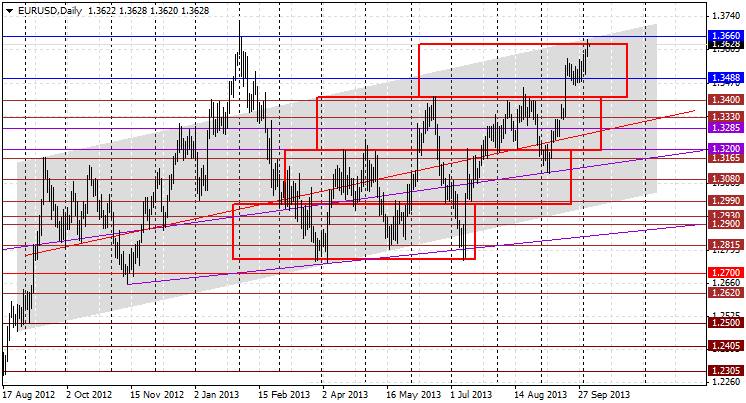

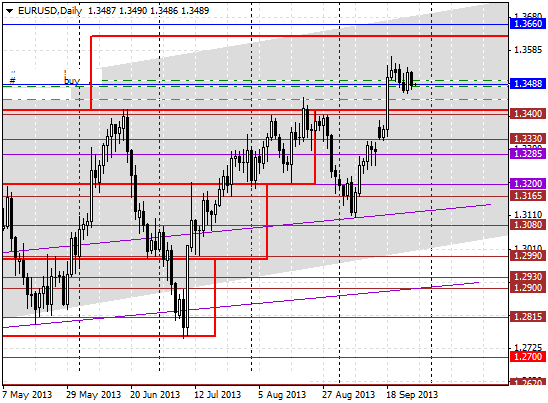

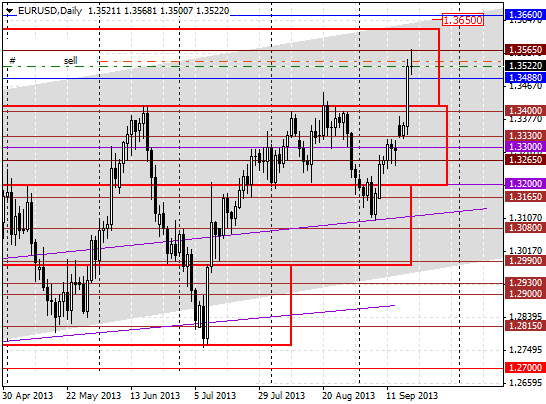

Очень интересная картина на дневном графике евро. Мне пришлось сам график растянуть, а свечки сжать для наглядности существующей тенденции в рамках канала. Канал построен субъективно, как, впрочем у каждого на рисунках присутствует индивидуальность. Канал нарисован очень давно, что увеличивает его ценность. Цена упёрлась в верхнюю границу канала почти на уровне 1.3650, который я рисовал достаточно давно. Кроме того, неподалёку находится исторический максимум. Кроме того, по данным шести европейских банков, в районе 1.3680-1.3720 скоплено около 30% всего отложенного спроса на доллар. Как вы думаете, как тут нужно поступить? Я пока без позиций. Вчерашняя продажа закрылась по стопу -42 пункта, объём был минимальный.

Завтра, кстати отчёта по уровню занятости в несельскохозяйственном секторе США (Nonfarm Payrolls) за сентябрь не будет из-за government shutdown, сообщил Дима Шагардин.

Сегодня был Драги. И Драги был как обычно увёртлив. Впрочем он ответил на три интересующих всех вопроса. Ставки. Снижать не будут, хотя разговор такой на заседании шёл. В любом случае такой разговор должен был состояться, так как ставки - основной инструмент денежно-кредитной политики центробанка. И конечно же было сказано про длительный период сохранения ставок на текущих или более низких уровнях.

На вопрос о сильном евро Марио ответил в духе времени: "... курс евро не является политической целью, но очень важен для роста (экономики, надо понимать - прим.). ЕЦБ «внимательно» следит за изменениями обменных курсов валют". Ну, ЕЦБ ещё со времён Трише "внимательно" следит за курсом. Так что и здесь ничего нового.

Третий вопрос, самый наверно волнующий. Будет ли новый раунд LTRO. "ЕЦБ готов сделать все, что является оправданным, в том числе запуск новых операций долгосрочного рефинансирования" - это в выступлении. А на конкретный вопрос о достаточности ликвидности было отвечено так: "...ЕЦБ готов использовать любой инструмент в своем арсенале, в том числе долгосрочные операции рефинансирования, или LTRO".

Так с каких таких радостей взлетели? Я чего-то не заметил? Или неправильно интерпретировал? Или я считаю в очередной раз, что я прав, а весь остальной мир неправ? Да нет, конечно. Я неправ, и всё неправильно понял. Евро ведь выросла, значит Драги сказал что-то обнадёживающее. Значит запуск новых LTRO будет положительным фактором, а не отрицательным как мне казалось. Рынок в результате обширных кредитов наводнится еврами? Но и это не страшно, не в первый раз. Вырастет Баланс ЕЦБ, который за последний год тихо-мирно успели немного сдуть? Тоже нормально, надували, сдували, ничего же страшного не случилось. Наверно поэтому рынки и возрадовались, а я остолоп.

Итак, резюмирую:

Ставки поднимать никто не собирается, но снизить могут

За курсом евро внимательно следят и не дадут ему ни сильно вырасти, ни сильно упасть

В случае необходимости Драги может налить в корыто ведро евро

Евро выросла

Пойти что-ли мухоморов понюхать, или травы какой позабористей курнуть, а то мне непонятно над чем народ смеялся. Выступления Бернанке ждать не буду. Не думаю, что он скажет что-то новое. Что-то боязно мне, что опять смеяться будет не над чем.

По торговле. Вчерашнюю продажу евро мог сегодня сто раз перевести в безубыток, хоть через 25 пунктов, но не стал. Получил убыток, но, как вчера писал, объём был минимальный, так что потеря неощутима. После выступления Драги и всех плясок вокруг цены, я продал евро опять, и опять же маленьким объёмом. Во-первых, 1.3615 практически зацепили (к пипсам не будем придираться). Во-вторых, драйвер, полученный от заседания ЕЦБ, вовсе не драйвер, а смех на палочке. В случае похода вниз буду пытаться строить среднесрочную пирамиду. В случае похода вверх вопреки всем моим мыслям, останусь вне рынка и понаблюдаю. Как долго - не знаю. Пока не знаю. Все графики публиковал вчера, к ним добавить нечего.

Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.

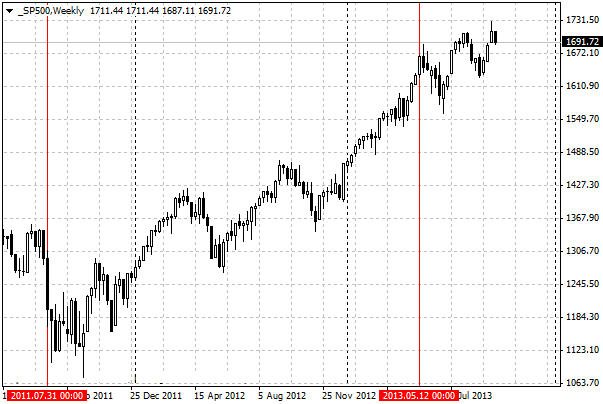

У меня сейчас нет фундаментальных обоснований моих действий. Дело в том, что определяющие стимулы движения сейчас немного перемешаны и ясной картины нет. Впрочем, об этом всём я написал в четырёх последних обзорах. Из всех моих предположений по крайней мере сбылось одно: CDS на американские казначейки выросли, и выросли значительно. А вот всё остальное топчется на месте, доходность пятилеток опять снизилась, а S&P500 подрос. Кто в лес, кто на свадьбу. Так как я не могу построить из этого стройную картину мира на трёх китах, придётся вернуться к примитивному теханализу, с которым тоже не всё ясно.

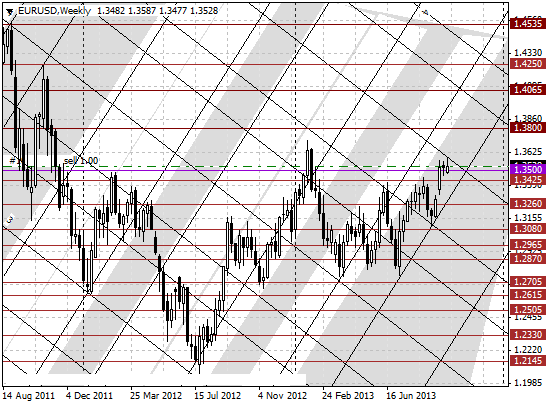

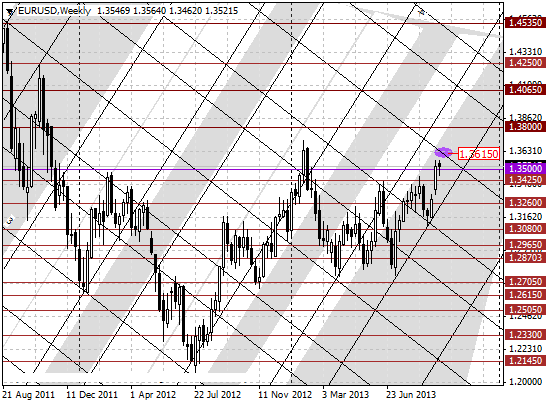

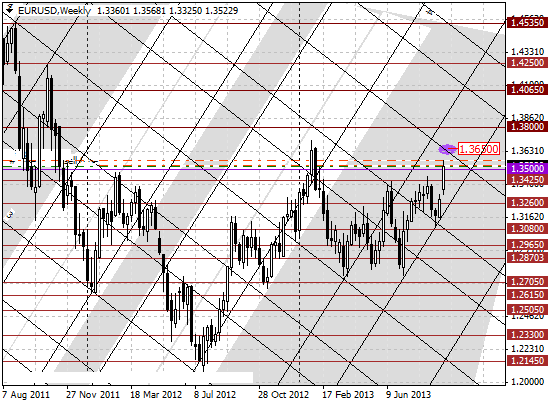

Начну с простейших построений на недельном графике евро, которые не менялись, наверно, с мая месяца. Линии немного корректировались, но общий план как был, так и остался. Здесь рисуется отличная картина на покупку с далёкими целями в район 1.4. Граница широкого канала две недели назад была пробита, потом оттестирована и сейчас произошёл отскок. Это похоже на закрепление после пробоя. Но вот ведь незадача, я не вижу фундаментальных драйверов для такого похода. Разве что американцы допустят частичный дефолт по каким-нибудь обязательствам. А вообще не знаю, что такого могло бы в данный момент затащить евро на 1.4.

Недельный график евро с М-сеткой. А вот здесь картина совершенно другого плана. Цена только-только дошла до границы и немного отскочила. Правда границу, от которой произошёл отскок, я нарисовал не так давно, да и на истории эта часть М-сетки ведёт себя не всегда правильно. Её можно пока использовать только как самый общий ориентир. Но здесь пока только продажи, да и то краткосрочные. До 1.3615 не дошли, но это может быть связано и с перестроениями М-сетки через выходные.

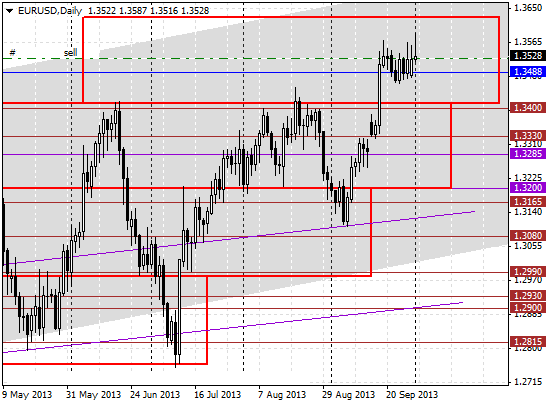

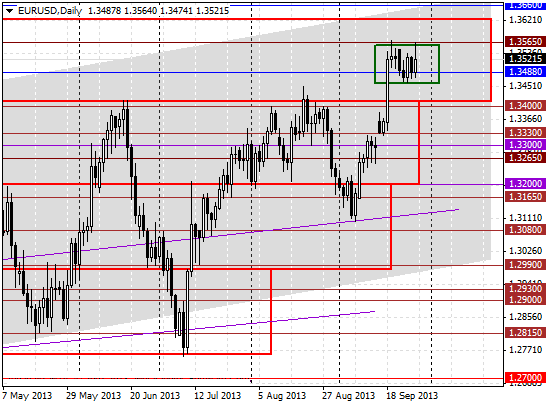

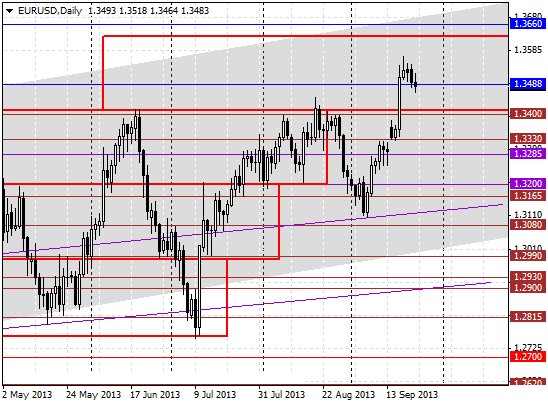

А вот дневной график евро - это самый предел сомнений. Цена ровно посередине диапазона, и куда её черти понесут в ближайшее время - неизвестно.

По торговле. Три сессии подряд я покупал. Сегодня на попытке пробоя диапазона, составленного из последних дневных свечей я закрыл покупки, открытые вчера. Такое ощущение, что хватит биться головой об потолок. Я продал небольшим объёмом в полном соответствии с воскресными предпосылками. На итальянских проблемах евро не захотела спускаться ниже 1.3475, значит можно было купить, а сейчас, после отскока от границы М-сетки, можно пробовать продать. Только пробовать. Как я написал выше, никаких причин для долгосрочных продаж у меня нет. Поживём - увидим.

Сознаюсь честно, но с тех пор, как европейский долговой кризис стал давать слабину, я стал редко заглядывать в графики CDS. Это отличный индикатор оценки риска, заложенного в тех или иных бумагах. До этого приходилось чуть ли не ежедневно заглядывать в графики кредитно-дефолтных свопов аутсайдеров еврозоны - Греции, Испании, Португалии. Кредитные риски оценивались всегда и везде, причём заёмщику, по большому счёту, было наплевать на состояние того, кто даёт в долг, а вот кредитору во все времена было просто необходимо оценивать все характеристики будущего должника. И такая оценка проводилась и проводится даже в самых мелких случаях кредитного договора, в случае выдачи займа частным лицам. Так что говорить о государственных долгах?

Государственные казначейские облигации всегда считались верхом надёжности. Гарантия государства - это вам не гарантии бомжа с замаранной кредитной историей. Хотя и здесь бывают проколы, достаточно вспомнить Грецию и так называемый выборочный или технический дефолт, который нам довелось лицезреть. Вот вам и надёжность и ответственность государства. И штатовские казначейки, которые являются обязательством заёмщика, то есть правительства Соединённых Штатов, уже не имеют наивысшего рейтинга ААА. И над этим стоит задуматься.

На днях я написал скверный обзор про казначейки США, неполный, можно сказать незаконченный, где главной мыслью было показать, что наблюдение за доходностью ГКО США даст возможность предопределить политику Федрезерва в отношении сокращения количественного смягчения. Но сегодня я заглянул в CDS на штатовские пятилетние ноты и ужаснулся. Нет, не то, чтобы они выросли до каких-то исторических максимумов, просто в сентябре, во-первых, появилась сильная волатильность, а во-вторых, свопы выросли, причём выросли значительно. И самая большая странность заключается в том, что риски, которые отражают CDS, в сентябре выросли одновременно с падением доходности облигаций. Да и то, что мы наблюдаем в течение шести последних месяцев, нормальным назвать нельзя. До сентября риски вложения в американские облигации снижались, что нашло непосредственное отражение в CDS на пятилетки, а доходность росла. Прямой зависимости между риском и спросом на облигации в принципе нет, но чаще всего при возрастании рисков доходность начинает расти. Это можно было наблюдать на примере казначейских бумаг европейской периферии в течение всего европейского кризиса.

Я отметил на графике дату прошлого бюджетного кризиса в США, связанного с поднятием потолка госдолга. Напомню, что 28 июля 2011 года начались слушания, а 30 числа Сенат США отклонил республиканский законопроект по повышению потолка госдолга и сокращению бюджетного дефицита, но 2 августа Президент США Барак Обама подписал одобренный обеими палатами конгресса закон о повышении потолка госдолга. В это же время, 4 августа, рейтинговое агентство Standard & Poor's снизило кредитный рейтинг США на одну ступень (сейчас рейтинг от S&P - АА+, Moody's - Ааа, Fitch - ААА). Посмотрите, что во время всего этого произошло с CDS. Резкий рост и последующее снижение. Сейчас мы опять наблюдаем резкий рост с всплесками, которые наложились на график до и после заседания FOMC.

На втором графике я отметил ещё и дату, с которой приблизительно началась эпопея с "планом" ФРС по окончанию стимулирующих программ. Видим резкий рост доходности, оборвавшийся в сентябре. Если я правильно понимаю, то кто-то очень умный или обладающий инсайдерской информацией с самого начала сентября был уверен в том, что сокращения QE на ближайшем заседании (или заседаниях) не будет и сбрасывать казначейки перестал. Где была моя наблюдательность в этот момент - не знаю. Я смотрел совсем в другую сторону, прислушиваясь к академикам из ФРС, которые почти явно намекали на сворачивание программ.

А в августе 2011 года, сразу после положительного решения о новом потолке госдолга, доходность пошла вниз, и после этого ещё два года не видела тех самых уровней 1.5%.

Таким образом, если всё-таки довериться предположению о том, что кто-то на рынках был сильно уверен в том, что сокращения QE не будет, наблюдая за казначейками можно с достаточной достоверностью увидеть решимость ФРС к начало сворачивания смягчения. Но это не всё. Картина будет неполной, если ко всему этому не привязать фондовый рынок. Здесь тоже отмечены две даты, очень приблизительно отмечены. Нам не нужен конкретный день свершившегося события, нам нужны точки опоры. После принятия Конгрессом постановления о новом пределе государственного долга в 2011 году, фондовый рынок пошёл вверх, и идёт практически до сегодняшнего дня. Майский план ФРС внёс небольшие коррективы, но тенденция никак не сломалась, тренд остался практически линейным.

И не надо сейчас ни в коем случае привязывать к прошедшим событиям график евро/доллара, потому что в валютной паре действуют как минимум две группы факторов - факторы доллара и факторы евро. Поэтому рассмотрим только доллар со всеми вытекающими. Ни для кого не секрет, что фондовый и долговой рынки - самые большие пожиратели доллара, и настроение, царящее на этих рынках, формирует поведение доллара. Валютный рынок тоже не стоит сбрасывать со счетов, но, если разбираться до конца, то керри-трейд инвесторы на этом рынке перевелись уж года три как, значит валютный рынок сейчас живёт вместе с краткосрочными спекулянтами, а не с долгосрочными идеями, а вложения в госдолг, согласитесь, всё-таки инвестирование, а не базарные спекуляции.

Итак, без "если" не обойтись. Вариантов развития событий много.

1. Самое сильное влияние на доллар (через остальные рынки) оказывают бюджетные проблемы, и всё, что происходит сейчас в Конгрессе и Белом Доме, будет непосредственно отражаться на долговом и фондовом рынке. Уже есть одна положительная новость: достигнут компромисс в деле об отсрочке программы медицинского страхования США. Но это не окончание спектакля. Я думаю, баталии продолжатся, бюджет будет продвигаться с диким скрежетом, каждая из партий имеет свои обязательства и свой интерес. Так что кратковременно мы сможем ещё увидеть рост CDS, потому что в него будет заложен риск нового снижения кредитного рейтинга США. На всякий случай оговорюсь и скажу, что не знаю как в этом случае поведут себя доходности облигаций, потому что тут начнут работать и другие параметры.

2. Сворачивание QE. Здесь опять же не всё так просто. Речи чиновников из ФРС как обычно можно трактовать двояко. Кто-то находит в выступлениях голубиные, а кто-то ястребиные нотки. Лично у меня складывается общее впечатление, что речи, в общем-то, не поменялись с августа. Почти никто не отрицает, что программы стимулирования скоро будут сворачиваться, причём очень многие чиновники Феда не отрицают и начала сокращения программ уже на ближайшем заседании FOMC в конце октября. В последнем обзоре я об этом уже писал. Я считаю, что фактор уменьшения покупок бумаг на баланс ФРС не будет работать как минимум ближайшие несколько недель, и только непосредственно перед самим решением начнутся пляски с бубном. Значит в ближайшем будущем доходность казначеек расти не должна. Хотя ужесточение риторики представителей того же комитета по открытым рынкам может внести свои коррективы. Это к вопросу о существовании слова "если".

3. Фондовый рынок. "Если" рынки убеждены в том, что сворачивания QE в ближайшем будущем не предвидится, или что начало сворачивания программ будет минимальным, так сказать "опытным образцом", то фонда продолжит рост. Все прекрасно понимают, что за долгий период полного завершения QE будет залито ещё немало средств для того, чтобы порезвиться. На фондовый рынок, кстати, тоже распространяются риски дефолта правительства (как эмитента казначеек), но это скорее психологическое влияние, чем денежное.

Итак, в краткосрочной перспективе на доллар может быть оказано давление через фискальные проблемы США, но, судя по тому, что проблемы решаются и будут в конце концов решены, это давление может либо оказаться краткосрочным, либо исчезнуть совсем. Рост фондового рынка своим "пылесосом" в какой-то степени оттянет часть долларовой эмиссии на себя, поэтому нейтрализует негативный эффект от продолжения QE. Успокоение на долговом рынке США тоже создаст эффект откачивания доллара с других рынков в трежерис. Поэтому в среднесрочном варианте я вижу рост доллара. Это пока предварительный взгляд, хотелось бы посмотреть сначала как решатся бюджетные проблемы.

Плохая новость из Италии. Пятеро министров из партии Берлускони подали в отставку. Таким образом, нужно формировать новое, может быть временное правительство. Политический кризис в Италии, короче. Ждали-ждали, и вот он случился. К началу следующей недели доллар получил небольшой козырь в виде решения важного вопроса с бюджетом, а евро, скорее всего, потеряла козыри в связи с нестабильной обстановкой в политических кругах Италии.

По торговле. Покупки евро, открытые в четверг, были частично закрыты в верхней части сформировавшегося недавно диапазона. Другая часть покупок закрылась по стопу в безубытке с промежуточной фиксацией прибыли после перевода позиции в безубыток. Я не совсем ещё полный дурак оставлять покупки в пятницу на таком фундаментальном фоне, где любое неловкое движение с одной или другой стороны Атлантики может привести к резким движениям. Поэтому на понедельник я без позиций.

На недельном графике с М-сеткой передвинул сопротивление с 1.3650 до 1.3615.

На дневном графике диапазон, обозначенный зелёным, может быть сломан в любую сторону, но в понедельник его, скорее всего пробьют вниз. Тогда есть вероятность похода к 1.34, и в дальнейшем мы рискуем в верхней красной области (грубо 1.34 - 1.36) задержаться на некоторое время. Если уровень 1.34 после ударов со стороны Италии устоит, то можно снова попытаться сходить к 1.3610 - 60.

Вполне понятно, затухают движения в рабочей валютной паре - исчезают мысли. Ещё раз проанализировать последние движения валют и привязать их к событиям? Это, конечно, можно, только будет ли толк? В любом случае хуже не будет, тем более события были интересными, а вот реакция на них, как мне кажется, оказалась достаточно вялой.

Начну с последнего заседания ФРС. Судя по откликам маститых экономистов и запискам в блогосфере, по трейдерам ударили достаточно жёстко. Мало кто ожидал такого результата, большинство рассчитывало на хоть маленькое, пробное, но сокращение QE. Теперь возникли две новых волны встречных мнений, одна из которых строится на утверждении, будто ФРС вообще отказался от идеи завершения своих стимулирующих программ в ближайшее время. Вторая волна предполагает, что сентябрьское заседание FOMC ничего не решило только потому, что условий, изложенных в "плане" ФРС мы всё-таки не достигли. Теперь остаётся немного подождать, и условия наступят, значит если не в октябре, то в декабре точно начнётся сокращение.

Но интересно даже не это, а сама реакция рынка. Лично я сужу по евро. 18 сентября мы увидели на графике рост в 200 пунктов и больше с тех пор мы ничего не увидели.

Перед этим евро тоже резко выросла на отказе Лоуренса Саммерса от кресла главы ФРС, но сразу после этого опять встряла на определённых уровнях в узкий диапазон, который продержался до самого заседания комитета.

Выборы в германский парламент вообще не шелохнули рынки ни на йоту. Итак, с 6 сентября евро растёт ступенями беспрерывно и почти безоткатно, формируя минитренд, как продолжение тренда, начатого от 1.31, или даже раньше, от 1.2750. Серьёзный откат в этом большом тренде произошёл всего один раз, на сумме сирийских событий и ожиданиях заседания комитета по открытым рынкам.

Сейчас мы наблюдаем очень интересный момент, застой в движении продолжительностью шесть сессий, который может указывать только на одно: все факторы движения евро вверх исчерпаны. Это ценовая ловушка, в которой можно находиться бесконечно долго, в данном случае слово "бесконечно" использовано как метафора, и не нужно воспринимать всё буквально. Дело в том, что выход вверх из подобной ловушки сделать достаточно трудно, вверху лежит так называемый психологический барьер - 1.37, локальный максимум 1 февраля, поэтому для похода вверх нужны очень и очень сильные причины.

Идти вниз гораздо легче, и не потому, что под гору, а потому, что есть в кармане не до конца отработавший элемент шаткой конструкции - призрачное окончание количественного смягчения. Однако в недавнее время как гриб растёт противовес, вероятность бюджетного коллапса США. Все знают, что вопрос будет решён положительно, но атмосфера сгущается, а рынки очень любят использовать критические моменты для рубки капусты.

Вот и дилемма. Что спровоцирует выход из ценовой ловушки и в какую сторону направится евро. Евро не растёт на проблемах штатовского казначейства и не падает на замыслах о сокращении QE.

Я не зря вчера затронул тему казначеек. Это реальное зеркало финансовых проблем США. И если меня вчера кто-то неправильно понял, то я был не виноват, используя разговорный вариант фразы, в которой было упущено условие "если". Вообще предложение должно читаться так: «Если (доходности казначеек) растут — значит кто-то скидывает пачками, значит никакого сокращения QE». Можно было добавить и второе предложение для совсем уж полного понимания: «А если падают, значит окончание QE вполне возможно».

Да, доходность американских трежерис сейчас снижается, и во многом благодаря тому, что Quantitative easing пока продолжается и есть намёки на то, что прекратится не завтра и не послезавтра. Но в последних выступлениях представителей ФРС, которых я рекомендовал не читать, а сам читаю, опять звучат предположения о скором сворачивании программ. И вот тут интересный момент. Рынки не реагируют ни на Штейна, который готов связать конкретные численные снижения безработицы с определёнными объёмами сокращения QE, ни на Джеффри Лэкера, который в очередной раз заявляет о том, что «экономические выгоды от программы покупки облигаций со стороны ФРС были минимальными». Значит рынки перестали верить Феду вместе со мной.

По моему мнению, опять идёт прощупывание почвы. Фед воочию убедился в том, что при малейшем намёке на закрытие кормушки ФРС, казначейки будут сбрасывать и уходить либо в кеш, либо на другие рынки. А штатам сейчас этого совсем не надо. И если снова подстегнуть рынки разговорами о сворачивании программ от чиновников, то можно увидеть и реакцию. Один раз проверили, чего бы не проверить ещё раз? Если реакция будет не такой сильной, то можно и сократить ненамного покупки бумаг на баланс.

То, чем занимается в данный момент Фед, можно назвать хождением по лезвию бритвы. Не сокращать нельзя, сокращать страшно. Здесь всё связано, и бюджет, и казначейство, и бонды с нотами, и количественное смягчение. Могу предположить, что ФРС будет выжидать. К тому же мне вчера подсказал Николай Луданов, "Перед сменой руководителя не принято делать серьезных шагов, тем более когда главный претендент против". Поверю, у Николая опыта побольше моего.

Можно сделать выводы: рынки не верят в то, что в ближайшее время ФРС предпримет новые шаги по сокращению QE. Рынки не верят в то, что фискальные проблемы США перерастут в большие проблемы. Но еще я знаю одно, растущий негатив вокруг штатовского бюджета может дать повод спекулянтам заработать на снижении доллара. Это пока общий план.

По торговле. Вчерашние покупки евро закрылись в безубытке с частичной фиксацией прибыли. Сегодня я часть покупок восстановил.

Что-то я запаниковал вместе с американским руководством. Многие называют спектаклем творящиеся сейчас настроения по поводу очередного повышения потолка госдолга, но для Казначейства США это вовсе не спектакль, а реальная потребность. Большинство говорящих о спектакле убеждены в том, что потолок поднимут, никуда не денутся. Я тоже практически в этом уверен, а как иначе? А иначе дефолт. Слыхано ли дело - дефолт США? Страшно подумать что будет на рынках. Отсюда и уверенность говорящих о стопроцентном успехе новой постановки. И потолок поднимут, и денег нальют.

Лично мне паниковать по поводу проблем Казначейства США нет смысла. Пусть Джейкоб Лью паникует. Есть смысл паниковать из-за неверно поставленных приоритетов. А дело вот в чём. Напишу по порядку.

1. В мае месяце, когда в первый раз я услышал о "плане" ФРС по окончанию стимулирующих программ, я сначала подумал, что это утка. Причина была простая до жути: ни одно из условий начала сокращения, которые предварительно были объявлены и зафиксированы в протоколах FOMC, не соблюдалось. И тут же возникал вопрос, а как же обещания? Простые обещания о том, что только "начинать разговор" о сокращении покупок бумаг на баланс ФРС Фед будет при выполнении некоторых условий, которые всем известны. О своих сомнениях я писал весь май, живой пример от 19 числа.

2. После этого, ближе к августу, я начал понимать, что "условия" будут созданы искусственно, и мы увидим хорошие данные по рынку труда, увидим конкретно уменьшение ставки безработицы, да и остальные показатели, например по производству и жилью, будут выглядеть неплохо. Так и вышло. К сентябрю экономика США выглядела, судя по документам, как идущий на поправку больной: розовые щёчки и отменный аппетит.

3. Практически все представители Феда в один голос заявляли, что в сентябре, возможно и даже вероятно, начнётся сокращение программ. Ссылаясь, естественно, опять же на "условия". Но в сентябре этого не произошло. ФРС опять всех обманула. План был, да сплыл. Почти "обещанное" начало сокращения так и не случилось.

До сих пор не могу понять как я поддался на эту провокацию. В июле я написал немного вздорный и спорный обзор о том, для чего Федрезерв запустил QE - для финансирования бюджета. В статье я привёл один из аргументов, снижение активности иностранных покупателей долга США. Заглядываю на сайт treasury.gov сегодня и вижу, что активность не увеличилась, и даже уменьшилась, значит финансировать долг придётся опять же силами ФРС, а иначе откуда возьмутся деньги? Прожорливое Казначейство имеет бюджет - документ, в котором законным образом прописано куда и сколько тратить. Меньше тратить оно просто не может до тех пор, пока не будет выпущен новый документ, который предпишет казначейству урезать расходы. А принять этот законный документ может только Конгресс.

Таблица, в которой указаны суммы в млрд. долларов - столько американских бумаг куплено основными держателями штатовского долга. В июле я имел на руках апрельские данные, сейчас последние сведения за июль. Уменьшение налицо. Общее количество бумаг у всех держателей уменьшилось всего на 100 млрд. долларов, казалось бы капля в море. Однако надо учесть, что для нормального функционирования бюджета США необходимо, чтобы в среднем покупалось хотя бы 40 млрд. ежемесячно (раньше так и было, я как-то показывал расчёты, по которым выходило, что практически половину бюджетных потребностей покрывают иностранцы). А никто не покупает. Иначе мы бы видели эти покупки в таблице.

Jul

Jun

May

Apr

Mar

Feb

Jan

Country

2013

2013

2013

2013

2013

2013

2013

China, Mainland

1277.3

1275.8

1297.3

1290.7

1270.3

1251.9

1214.2

Japan

1135.4

1083.4

1103.7

1112.7

1114.3

1105.5

1103.9

Carib Bnkng Ctrs

287.7

290.8

280.0

284.1

283.9

280.3

271.8

Oil Exporters

257.7

256.8

264.5

271.7

265.1

256.8

261.6

Brazil

256.4

253.7

255.2

253.1

257.9

256.5

254.1

Grand Total

5590.1

5600.6

5657.1

5708.4

5721.8

5686.7

5618.9

Как в таких ущемлённых условиях прекращать стимулирование? Вот тут и всплывает тот самый вопрос, как я мог поддаться на провокацию о том, что ФРС что-то там сократит? С MBS понятно, можно и сократить, банки и так уже распухли и лежат кверху пузом. Но как быть с казначейками? Их надо выкупать, иначе действительно наступит дефолт. Или заставлять банки потреблять трежерис. Налоговых средств и в нормальные времена не хватало для потребностей государственной машины, а сейчас и подавно не хватает.

Между прочим, я вчера не зря написал об академическом составе FOMC. Академикам верить нельзя. Фед теряет доверие. Правильнее сейчас наблюдать не за риторикой представителей штатовского центробанка, а за поведением трежерис. Растут - значит кто-то скидывает пачками, значит никакого сокращения QE. Собственно вот такая простая зависимость. График под рукой есть, что ещё надо. Можно заметить, что доходность десятилеток падает как раз по причине того, что в сентябре Фед ничего предпринимать не стал.

Скуки ради зашёл в очередной раз на сайт Федрезерва, но не за данными о балансе и не за очередным мнением членов FOMC. Меня всерьёз заинтересовало, а кто эти люди - Бернанке, Йеллен, Буллард, Фишер и прочие. Не скажу, что раньше не читал их кратких биографий, но тут сосредоточился на том, чтобы прочитать большую часть их резюме. Честно сказать, я не был шокирован.

Раньше, читая краткое изложение хождения членов FOMC по служебным лестницам, я как-то не придавал значения простому и очевидному факту: практически ни один из нынешних членов FOMC, за редким исключением, никогда не работал в реальном банке, там где акулы жрут акул и киты подминают под себя конкурентов. Почти никто из них не владел собственным бизнесом, опять же редкие исключения есть.

Разве что Ричард Фишер входил в правление многочисленных коммерческих и некоммерческих фирм, да сам создал Fisher Capital Management, и продал всё, уходя на беспечную государственную службу с неплохими зарплатами. Есть в комитете люди, прошедшие неплохую банковскую школу, но они ушли оттуда. И причина, я думаю, простая. Не прижились. Трудно притворяться акулой, если ты тюлень.

Всех остальных можно отнести к профессуре высшего разряда, которая отлично знает практическую часть жизни только с высоты тридцатого этажа своего офиса. Может быть это не так, может быть я ошибаюсь, прочитав только краткую выжимку их реальной жизни. Но я многое перевёл и выложил (через редакторов tradersroom.ru - раздел Справка) на всеобщее обозрение. Можете почитать и про состав Федерального Комитета по Открытым Рынкам, и про каждого члена в отдельности, а также увидеть график членства в комитете на следующие годы, да и расписание заседаний на остаток года и следующий год не повредит. Для общего развития, я думаю, ничего не повредит.

Я думаю, что теоретики они отличные. Но что тогда мешает им принимать одинаковые решения? Все члены комитета когда-то учились в одних и тех же высших школах Массачусетса, Гарварда и Стэнфорда, и получали одни и те же основы экономических знаний. Базис, так сказать. Только вот мнения по текущей проводимой политике у них зачастую расходятся кардинально. Входящие данные одни и те же. Помощников для обработки статистики, я думаю, хватает. Так в чём же дело? В безответственности? Да нет, наверно. В неправильном подходе? И подход у них, согласно базису, должен быть похожим. Так в чём же? Я думаю, что всё-таки дело в медленном и непрактическом мышлении книжных червей.

И вот тут у меня возникает обычный обывательский вопрос: а могут ли вообще теоретики принимать правильные исторические решения, которые должны быть воплощены в практику практически немедленно? И не связан ли тот разброд, который мы четыре года наблюдаем на рынках с тем, что решения изначально были приняты неправильные? И поток неправильностей продолжается. Дело в том, что ошибки зачастую исправлять гораздо труднее, чем в определённый момент принять одно правильное решение. И до сих пор положение аховое, и никто не может сказать, когда это всё закончится. Максимум, что в данный момент может делать ФРС - это продолжать экспериментировать над все миром и Америкой в частности, потому что история экономики не знает периодов, подобным тому, в котором мы находимся сейчас.

Тут нельзя не вспомнить и о давлении, которое оказывают на ФРС Киты и Акулы с Уолл Стрит. Под давлением работать ещё труднее, а в случае принятия тяжёлых решений приходится смотреть не только на экономику, которой, в принципе, должна помогать Система собственными коррективами денежно-кредитной политики, но и на рынки, которые при малейшем чихе готовы обвалиться. Такая вот обстановка, в которой рождаются протоколы FOMC, которые мы читаем.

По торговле. Я до сих пор без позиций. Покупать евро не хочу, продавать тоже нет желания. Можно поработать малыми объёмами накоротке так, чтобы руки не отвыкли от шероховатостей клавиш "бай" и "селл". Продавать не хочется потому, что евро запросто может ещё вырасти до моей отметки 1.3650, свобода манёвра есть. А покупать в среднесрок нет желания потому, что мы неподалёку от исторических максимумов 1.37.

Если смотреть на дневной график, то цена болтается как килька в банке в верхнем диапазоне их четырёх, ровно посередине болтается.

И что предпринимать в такой ситуации - не знаю. Поэтому только методом проб и ошибок. Не в первый раз, надо только подождать или явного движения с фундаментальными подтверждениями, либо просто подойти к любой из ценовых границ. И сразу станет проще. Все графики я публиковал в прошлый четверг. А вообще, если что-то и делать на пару дней, то лучше купить евро, и поставить стоп за сегодняшним лоу. Может быть так и до 1.3650 доберёмся, а там будем снова смотреть на их поведение. Я ещё не знаю как поступить. Может и куплю немного.

Между прочим, даже при явной победе Христианско-демократического союза и при том, что Меркель в очередной раз станет Канцлером, у партии и у самой госпожи Канцлер могут возникнуть немалые проблемы. Так что победа ХДС, которая практически неминуема (судя по победе ХСС в Баварии), ещё не даёт Меркель полную свободу действий. Сегодня я пообщался с немцами, достаточно неплохо знакомыми с ситуацией вокруг выборов.

Социал-демократическая партии Германии СДПГ) будет второй по количественному составу в Бундестаге. Но всё дело в маленьких партиях, которые, объединяясь в коалиции с большими монстрами, создают вес в парламенте. И вот тут всё не так просто. У ХДС и Меркель (пока у них по промежуточным результатам выборов 42,5%) сейчас есть неплохая поддержка в виде либеральной партии СвДП, которая имеет около пяти процентов голосов (на данный момент они набирают только 4.5%). Так что у Германской социал-демократической партии (пока 26,5%) есть хорошая возможность создать альянс с так называемыми "красными", с левыми партиями, в основе коалиции которых находятся бывшие коммунисты ГДР. А есть ещё радикалы и зелёные, которые, судя по предварительным опросам, могут набрать по 8-9% и пройти в немецкую Думу и создать новые коалиции. Существуют некоторые неписаные табу, которыми, возможно придётся кое-кому и пренебречь. Например с коммунистами объединяться зазорно, но если заставят обстоятельства, то и такой вариант возможен.

Выходит, что сам факт выборов и полученные партиями голоса могут создать позитивную волну на рынках. Если победит ХДС, то для евро это уже явный плюс, но в том случае, если, например, их союзники, либералы СвДП не пройдут, а такая вероятность есть, то победа может оказаться вовсе не победой. И тут я очень сильно сомневаюсь в том, что выросшая за последнее время европейская валюта удержит свои позиции.

Потом может быть ещё интересней. Все мы уже привыкли к тому, что в Испании, Италии, Греции постоянно возникают парламентские коалиционные конфликты. Эти события регулярно потряхивают рынки. Представьте себе, что подобное может произойти и в спокойной, уравновешенной старушке Германии. Я пока такое представить себе не могу, для меня современные немцы - спокойный, уравновешенный и рассудительный народ. Ни в какое сравнение с горячими и временами буйными испанцами и итальянцами.

Собственно говоря, мне должно быть совершенно параллельно что там случится и как поведут себя рынки, лишь бы движение было помощнее и я был в том самом движении, а не грёб против течения и не стоял на берегу.

По торговле. Я вне рынка на основных счетах. На одном из малых счетов в России в пятницу купил евро от 1.3522. Это игра в казино, но я пока именно играю, а не работаю. Работать буду только со вторника. Публиковать графики не вижу смысла, всё, что нужно, я разрисовал в четверг.

Самостоятельно думать нет сил, поэтому сегодня потратил день на то, чтобы ознакомиться с другими мнениями по поводу интересного поведения Комитета по открытым рынкам. И был ничуть не удивлён громадным количеством голосов типа "а я знал, что так и случится!". Конечно, может кто-то и предполагал, что FOMC не будет выказывать особой прыти по сворачиванию своих программ, Дмитрий Шагардин, например, буквально в день объявления решения Комитета опубликовал данные распределения ожиданий по выкупу MBS и US treasuries, которые были, мягко сказать не в пользу резких движений FOMC. Я как-то не придал значения общественному мнению, а надо было бы. Но в основном люди были ошеломлены таким решением ФРС, но мало кто показал удивление, все сделали невозмутимый вид, будто всё в порядке и идёт по плану.

Почитал и Павла Рябова (spydell), который в очередной раз едко проехался и по решению Феда, и по его последствиям. Довольно заразительно. Марк Фабер, как обычно, тоже критикует позицию Феда, но и он со всем своим опытом был удивлён действиями ФРС. "Я предполагал, что ФРС сократит объемы QE примерно на 10 - 15 млрд. долларов, но для меня не стали неожиданными действия регулятора по той простой причине, что мы живем во времена неограниченного QE". Вот. Все уже привыкли к тому, что QE не ограничено по времени, и очень многие считают, что ФРС придётся придумывать новые и новые способы продолжить денежную накачку. Только нужно придумать для этого новый термин. Ну, это не сложно.

Выяснил я многое, но каша в голове продолжает вариться. Поэтому отойду от сложного, мысли должны уложиться по полочкам, и только после этого родится какой-нибудь серьёзный фундаментальный вариант. А пока примитивные графики с примитивными построениями.

Недельный график евро со слегка изменённой М-сеткой в принципе оказался не худшей подсказкой. Не зря я его опубликовал, на том месте, в котором цена столкнулась с узлом, действительно оказалось сильное сопротивление. И цена пошла дальше вверх. В любом случае новое построение на графике нужно ещё проверять и проверять. Первое серьёзное сопротивление, судя по линиям разметки, находится на 1.3650.

Другой недельный график с простейшей разлиновкой я помещаю практически без изменений с мая месяца. До этого момента вроде всё работало. Верхняя граница ценового диапазона, который достаточно плохо сформирован, лежит тоже в районе 1.3650.

Остаётся дневной график, на котором для продолжения разметки пришлось нарисовать ещё одну прямоугольную область, равную по величине трём предыдущим. Здесь верхняя граница тоже неподалёку от 1.3650. Это не догма и не притягивание за уши. просто у меня так построилось. Поэтому предполагаю масштабную продажу евро начать именно там, но пока прощупываю рынок мелкими объёмами. Например сегодня днём продал евро от 1.3522. Покупки пока не рассматриваю вообще. У меня для этого нет причин. Я считаю, что решение ФРС, на котором выросли, окажется мимолётным фактором, и не даст улететь в космос. Не такое это событие. Точнее, само событие никаких изменений в рынки не принесло. Угроза снижения покупок на баланс ФРС остаётся, и она вполне реальна.

Вялая реакция на ZEWменя несколько смутила. Данные по германии отличные (18.3, 20.0 -прогноз, 30.6), данные по еврозоне вообще замечательные (44.0, 47.2 - прогноз, 58.6). Где-нибудь в июле-августе на таких данных улетели бы к луне, а сегодня что-то давит, и давит, похоже, хорошо. Что бы это могло быть - ума не приложу. Партия Ангелы Меркель, Христианско-демократический союз (ХДС), достаточно неплохо движется к выборам, и его баварский соратник, Христианско-социальный союз (ХСС), показал уверенную победу. И здесь есть несколько "но". К примеру, ХСС (и ХДС) считается "партией богатых", немцы её так и называют, и зажиточная Бавария считает, что именно эта партия будет отстаивать её интересы в Бундестаге. А вот индустриальные районы типа Северной Рейн-Вестфалии не больно-то жалуют Меркель, так что борьба ещё предстоит. Хотя с виду всё ясно.

Мне нравится читать Павла Рябова (spydell) и Стивена Кинга. Оба кошмарят, но только первый со знанием дела, а второй с большим умением увлекать. Сегодня и Спайделл меня увлёк, я прочитал с увлечением, а некоторые моменты и посмаковал. Особенно понравилась ключевая фраза. "Учитывая, что весь рост финансовых рынков обеспечен залогами под куешные резервы, то в случае форс мажора попытка скорректировать балансы вызовет фатальное, сокрушительное воздействие на фин.рынки с эффектом «глобальной паники», когда бидовать рынок будет некому, а позиции резать придется". Вообще-то не один Павел об этом пишет, есть много голосов, говорящих о гигантской афере ФРС, которая добром кончиться не может. Да это и понятно, бесконтрольное печатание денег без всякого видимого обеспечения в конце концов приведёт к краху.

И с какой точки смотреть на обещанное и уже практически свершившееся начало сворачивания стимулирование Феда? Пузырь сдувать надо? Да просто необходимо. А быстро? Никак. Вот именно отсюда и все сомнения насчёт сроков и объёмов окончания выпуска безлимитных денег. Есть новая реальность, к которой успели привыкнуть особенно те, кто имел свои каналы, питающиеся от реки ФРС. Так просто отказаться от халявы? Отказаться придётся, чтобы не вышло ещё хуже, и наступит новая реальность, к которой снова придётся привыкать. Это будет совсем другой рынок и все принятые условности торговли придётся менять. Изыскивать новые стереотипы, паттерны, и даже искать в реалиях рынка новые факторы движения. Осмысливать и пользоваться.

Я практически не сомневаюсь в том, что на ближайшем заседании будет объявлено начало конца стимулирования. И объёмы нам назовут, и направления. Только вот полной ясности это знание не принесёт. Вопросов останется много. Как быстро удастся завершить начатое, и не повлияют ли на последующие решения FOMC созданные им же условия? То, что условия сменятся - однозначно, значит и Феду придётся их озвучить. А если не озвучит, например, что на каждом последующем заседании будут сокращать покупки бумаг на 10 ярдов, значит новые сомнения и новые условия. Текст заседания придётся изучать очень подробно, но завтра нам сообщат только сопроводительное заявление, то есть огрызок, которым придётся довольствоваться. Так что ориентироваться придётся не только на сам факт уменьшения покупок на баланс ФРС, но и на мелочи, на моменты, которые могут прояснить дальнейшую политику.

По торговле. Как и писал в выходные, понедельник для меня был полностью в тумане, поэтому не торговал. Продал я сегодня евро маленьким объёмом от 1.3360, стоп унёс за 1.34. Завтра, на ожиданиях FOMC, посмотрю на динамику. при явных попытках снижения буду пытаться нарастить продажи и перевести их в безубыток как можно скорее.

Во вчерашнем своём гневном

Во вчерашнем своём гневном

Сегодня был Драги. И Драги был как обычно увёртлив. Впрочем

Сегодня был Драги. И Драги был как обычно увёртлив. Впрочем  Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.

Продолжаем строить забор из свечек на дневном графике евро. Спекулянты не знают, куда сейчас бежать, в доллар или из доллара. Модная тенденция - спасаться в доллар при любом катаклизме - сейчас не работает, потому что с самим долларовым хозяином, правительством США, сейчас творится что-то непонятное.

Сознаюсь честно, но с тех пор, как европейский долговой кризис стал давать слабину, я стал редко заглядывать в графики CDS. Это отличный индикатор оценки риска, заложенного в тех или иных бумагах. До этого приходилось чуть ли не ежедневно заглядывать в графики кредитно-дефолтных свопов аутсайдеров еврозоны - Греции, Испании, Португалии. Кредитные риски оценивались всегда и везде, причём заёмщику, по большому счёту, было наплевать на состояние того, кто даёт в долг, а вот кредитору во все времена было просто необходимо оценивать все характеристики будущего должника. И такая оценка проводилась и проводится даже в самых мелких случаях кредитного договора, в случае выдачи займа частным лицам. Так что говорить о государственных долгах?

Сознаюсь честно, но с тех пор, как европейский долговой кризис стал давать слабину, я стал редко заглядывать в графики CDS. Это отличный индикатор оценки риска, заложенного в тех или иных бумагах. До этого приходилось чуть ли не ежедневно заглядывать в графики кредитно-дефолтных свопов аутсайдеров еврозоны - Греции, Испании, Португалии. Кредитные риски оценивались всегда и везде, причём заёмщику, по большому счёту, было наплевать на состояние того, кто даёт в долг, а вот кредитору во все времена было просто необходимо оценивать все характеристики будущего должника. И такая оценка проводилась и проводится даже в самых мелких случаях кредитного договора, в случае выдачи займа частным лицам. Так что говорить о государственных долгах?

Вполне понятно, затухают движения в рабочей валютной паре - исчезают мысли. Ещё раз проанализировать последние движения валют и привязать их к событиям? Это, конечно, можно, только будет ли толк? В любом случае хуже не будет, тем более события были интересными, а вот реакция на них, как мне кажется, оказалась достаточно вялой.

Вполне понятно, затухают движения в рабочей валютной паре - исчезают мысли. Ещё раз проанализировать последние движения валют и привязать их к событиям? Это, конечно, можно, только будет ли толк? В любом случае хуже не будет, тем более события были интересными, а вот реакция на них, как мне кажется, оказалась достаточно вялой.

Что-то я запаниковал вместе с американским руководством. Многие называют спектаклем творящиеся сейчас настроения по поводу очередного повышения потолка госдолга, но для Казначейства США это вовсе не спектакль, а реальная потребность. Большинство говорящих о спектакле убеждены в том, что потолок поднимут, никуда не денутся. Я тоже практически в этом уверен, а как иначе? А иначе дефолт. Слыхано ли дело - дефолт США? Страшно подумать что будет на рынках. Отсюда и уверенность говорящих о стопроцентном успехе новой постановки. И потолок поднимут, и денег нальют.

Что-то я запаниковал вместе с американским руководством. Многие называют спектаклем творящиеся сейчас настроения по поводу очередного повышения потолка госдолга, но для Казначейства США это вовсе не спектакль, а реальная потребность. Большинство говорящих о спектакле убеждены в том, что потолок поднимут, никуда не денутся. Я тоже практически в этом уверен, а как иначе? А иначе дефолт. Слыхано ли дело - дефолт США? Страшно подумать что будет на рынках. Отсюда и уверенность говорящих о стопроцентном успехе новой постановки. И потолок поднимут, и денег нальют.

Скуки ради зашёл в очередной раз на сайт Федрезерва, но не за данными о балансе и не за очередным мнением членов FOMC. Меня всерьёз заинтересовало, а кто эти люди - Бернанке, Йеллен, Буллард, Фишер и прочие. Не скажу, что раньше не читал их кратких биографий, но тут сосредоточился на том, чтобы прочитать большую часть их резюме. Честно сказать, я не был шокирован.

Скуки ради зашёл в очередной раз на сайт Федрезерва, но не за данными о балансе и не за очередным мнением членов FOMC. Меня всерьёз заинтересовало, а кто эти люди - Бернанке, Йеллен, Буллард, Фишер и прочие. Не скажу, что раньше не читал их кратких биографий, но тут сосредоточился на том, чтобы прочитать большую часть их резюме. Честно сказать, я не был шокирован.

Между прочим, даже при явной победе Христианско-демократического союза и при том, что Меркель в очередной раз станет Канцлером, у партии и у самой госпожи Канцлер могут возникнуть немалые проблемы. Так что победа ХДС, которая практически неминуема (судя по победе ХСС в Баварии), ещё не даёт Меркель полную свободу действий. Сегодня я пообщался с немцами, достаточно неплохо знакомыми с ситуацией вокруг выборов.

Между прочим, даже при явной победе Христианско-демократического союза и при том, что Меркель в очередной раз станет Канцлером, у партии и у самой госпожи Канцлер могут возникнуть немалые проблемы. Так что победа ХДС, которая практически неминуема (судя по победе ХСС в Баварии), ещё не даёт Меркель полную свободу действий. Сегодня я пообщался с немцами, достаточно неплохо знакомыми с ситуацией вокруг выборов. Самостоятельно думать нет сил, поэтому сегодня потратил день на то, чтобы ознакомиться с другими мнениями по поводу интересного поведения Комитета по открытым рынкам. И был ничуть не удивлён громадным количеством голосов типа "а я знал, что так и случится!". Конечно, может кто-то и предполагал, что FOMC не будет выказывать особой прыти по сворачиванию своих программ, Дмитрий Шагардин, например, буквально в день объявления решения Комитета

Самостоятельно думать нет сил, поэтому сегодня потратил день на то, чтобы ознакомиться с другими мнениями по поводу интересного поведения Комитета по открытым рынкам. И был ничуть не удивлён громадным количеством голосов типа "а я знал, что так и случится!". Конечно, может кто-то и предполагал, что FOMC не будет выказывать особой прыти по сворачиванию своих программ, Дмитрий Шагардин, например, буквально в день объявления решения Комитета

Вялая реакция на

Вялая реакция на