Даже не буду пытаться утверждать, что доллар в этом году будет расти. Мне незачем это делать хотя бы потому, что я не торгую длинные тренды, но оказаться в тренде вроде как неплохо. Поэтому стоит и порассуждать, хотя бы и на примитивном уровне неэкономиста. Итак, главный покупатель американских долговых бумаг - ФРС - постепенно уходит с рынка, и, как мне кажется, к концу года, а может быть и раньше, уйдёт совсем. Но долговые бумаги Казначейством выпускаются, значит кто-то их должен покупать. Разговоры о сказочно быстром восстановлении штатовской экономики можно пустить по ведомству журавля в небе, а в качестве синицы в руках мы имеем довольно вялый, немного неуверенный, но стабильный рост. Так что Фед не кривит душой, говоря на каждом заседании FOMC об экономических перспективах.

Правильно замечено, что при нормально растущей экономике штатам незачем заботиться об обслуживании долга. В первую очередь нормально функционирующий государственный аппарат поставляет казначейству налоги, в этом случае бюджетные дыры латаются как бы сами собой, долговая нагрузка снижается, счёт текущих операций имеет положительный баланс и система стабильна. Даже при том, что в долг приходится брать как и прежде, самое главное в центре системы - чтобы в долг давали, то есть чтобы находились покупатели на казначейские облигации.

Рассмотрим условия, при которых покупатели найдутся.

1. Надёжность долговых бумаг. Она у штатовских казначеек была и есть.

2. Доходность облигаций или их низкая цена, что, собственно, следует одно из другого. Высокая доходность безопасных бумаг, таких как американские трежерис, привлекала и будет привлекать инвесторов, причина, я думаю, ясна. Однако, и тут не без подводных камней. Высокая доходность для должника всегда является дополнительной обузой в плане обслуживания долга - более высокие проценты по долгам никогда и никого не радовали. Выручит простая зависимость: в случае повышения интереса покупателей к штатовскому долгу, доходность если не упадёт, то будет держаться на приемлемых уровнях, так что штаты этого не боятся.

3. Одним из важных аспектов притока инвестиций на долговой рынок, особенно на рынок краткосрочных бумаг (до трёх лет), является состояние валюты страны- эмитента облигаций. Если валюта стабильно девальвирует - покупать долг нет смысла, так как девальвация сожрёт всю выгоду от высокой доходности. Вспомним Японию и растущую йену: казначейки под мизерную доходность покупались только в расчёте на рост йены - представьте теперь, какую свинью подложил Банк Японии всем держателям японских государственных облигаций, обвалив курс йены.

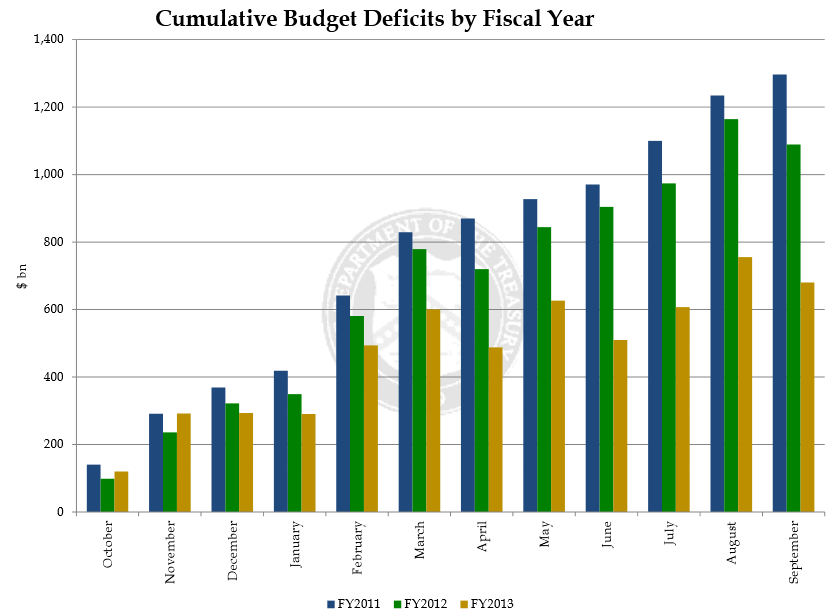

Смотрим на текущую обстановку. Бюджетный дефицит США уменьшается. Я представлю всего два графика с сайта treasury.gov. На одном из них видно снижение дефицита бюджета за последние три года (жёлтая диаграмма - 2013 фискальный год).

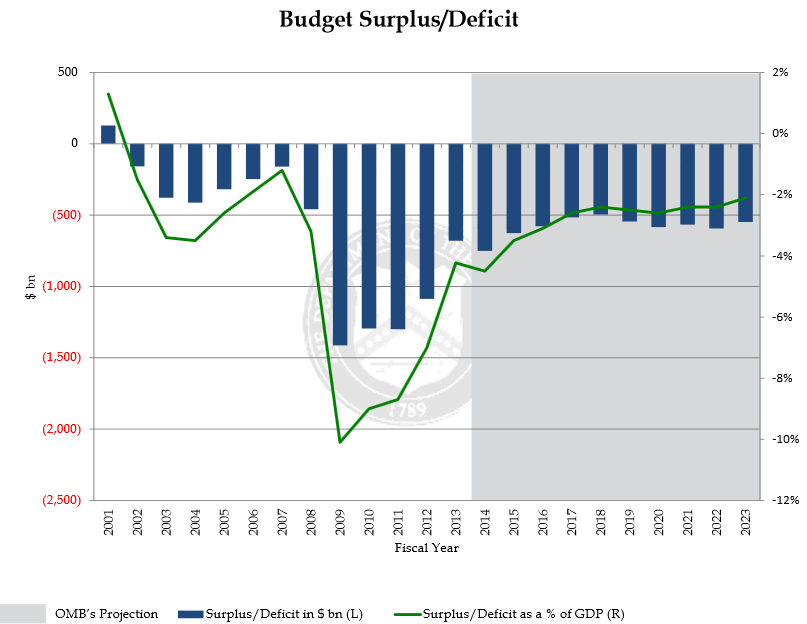

На втором графике показано отношение избыток/дефицит бюджета с проекцией до 2023 года. Диаграмма отображает показатель в абсолютных величинах (млрд. долларов), зелёная линия - в процентах от ВВП.

Можно предположить, что у штатов есть два сценария:

1. Создать условия для инвесторов. Долг будет покупаться при уверенности в том, что сохранится надёжность, доходность останется на приличных уровнях и валюта - доллар - не обесценится.

2. Обвалить доллар, тем самым обесценив нынешние долги, но полностью разрушив условия для дальнейших покупок собственного долга.

В первом случае расчёт на дальнейшее долгосрочное сотрудничество с иностранными инвесторами, во втором - отказ от внешней подпитки и пополнение бюджета только за счёт эмиссий ФРС. Взглянув на второй график, можно заметить, что перспективы по снижению бюджетных расходов, точнее по балансу Surplus/Deficit вполне оптимистичные и, скорее всего рассчитаны на дальнейшие займы у иностранных государств. Иначе просто не получится.

Теперь смотрим на текущую позицию ФРС. Идёт планомерное сокращение QE и прекращать начатое пока никто не собирается, по крайней мере в последнее время в речах представителей Феда я вижу явное желание закончить программы к концу года. По большому счёту условия позволяют. Есть небольшие нюансы, которые не портят общей картины, например, последние данные по рынку труда я бы не назвал провальными, это, скорее всего, сезонные неурядицы, и в скором времени занятость снова станет набирать ход.

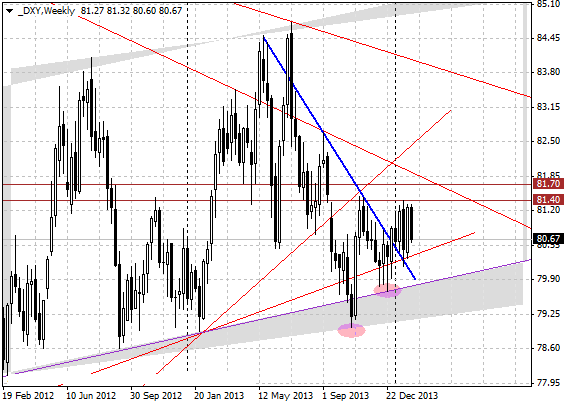

Могу предположить, что ФРС решила идти по первому сценарию и теперь штатам нужно вновь привлечь к облигациям иностранных инвесторов, а это возможно лишь при стабильном долларе. Значит у доллара есть две перспективы: находиться в диапазоне или расти. Собственно говоря, каналы на графике индекса доллара, который я публиковал не раз, только подтверждают мои выводы. Пока я не вижу другого продолжения спектакля, который начался четыре года назад. Штатам сейчас как-то нужно вытаскивать самих себя за волосы из болота. И возможности у них есть.

По торговле. А торговли нет. Как в четверг прекратилась - так и стоит стоялом. Дело в том, что жизнерадостный господин Драги дал рынкам очередную установку: ЕЦБ вмешиваться в процесс пока не собирается. Середнёхонькие показатели Министерства Труда США в пятницу опять породили сомнения в том, что QE будет сокращаться так же планомерно, как это подразумевалось ранее. Так что теперь остаётся ждать следующей недели и смотреть на поведение рынка. Вообще у меня есть желание купить доллар, но нужно искать точки входа, а вот их у меня нет. Пока нет. Ориентиры есть, и я их уже не раз рисовал, хотя бы на том же индексе доллара. Вполне понятные и чёткие ориентиры.

Есть старая расхожая фраза: "деньги правят миром", которую в более узком плане можно интерпретировать как "банки правят миром". Как сказал один небезызвестный трейдер в интервью телевизионному каналу, "миром правит Голдман Сакс", и это почти правда. Никто не может с абсолютной точностью сказать кто правит центробанками, которые правят банками. Важно другое. Центробанки определяли и определяют правила жизни финансовой системы, а мы в этой системе живём. ЕЦБ задаёт ритм, рисует план европейской системе, и не думаю, что в решениях центробанка есть место заговору или там могут приниматься решения, способные подорвать систему. Раз решения приняты - значит они должны идти на пользу, а не во вред. Слишком много народа принимает участие в принятии формулировок. А Марио Драги их озвучивает.

С поразительной уверенностью сегодня он озвучил все из возможных негативных перспектив, обыгрываемых в последнее время рынками, и по каждому пункту дал вполне вменяемые объяснения. Центробанку пеняли на то, что по его вине Европа может пойти по японскому дефляционному сценарию. Драги отмёл подобные наезды и пояснил, что сценарии сильно отличаются. Это заставляет предположить, что ЕЦБ не просто отделывается общими фразами; было проведено исследование и из него сделаны выводы.

Не оставил Драги в стороне и причин низкого роста инфляции. С его слов получается, что покупательная способность остаётся вполне приличной и спрос не заставит себя ждать, так как экономика, пусть и медленно, но растёт. Что подтверждается независимыми исследованиями того же ZEW и опровергает мои собственные недавние мысли о причинах вялого роста цен в низкой активности покупателей. Опять же поверим на слово.

Впрочем, Драги как обычно не преминул заявить об инструментах, имеющихся в запасе и о готовности их применить. Но это сейчас воспринимается как дежурная фраза, особенно на фоне всего вышесказанного. Общее впечатление от речи Драги таково: Центробанк готов действовать, но сейчас это ни к чему, всё идёт в рамках плана, а уж что там за план - судите сами. Если вам кажется, что что-то не в порядке - забудьте до марта, когда силами ЕЦБ будут проведены масштабные экономические исследования и нарисуются прогнозы на текущий год. К тому времени и данные по банковской системе подоспеют. Значит, будем ждать до марта.

Завтра отчёт министерства Труда США. Ожидания очень даже неплохие, экономисты предполагают, что в январе было создано как минимум 185К рабочих мест. Это неплохие ожидания и я с ними соглашусь. Есть предположения, что при попадании в прогноз доллару в очередной раз будет оказана поддержка. В случае превышения прогноза, в росте доллара можно не сомневаться.

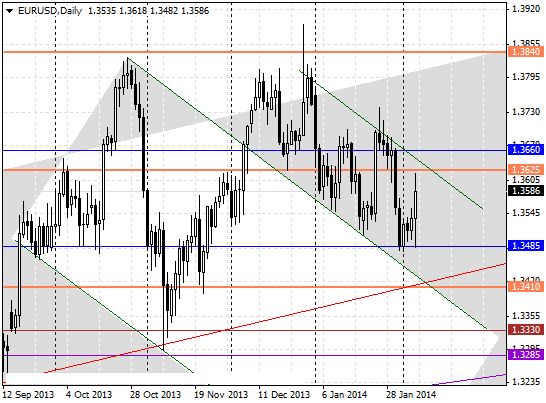

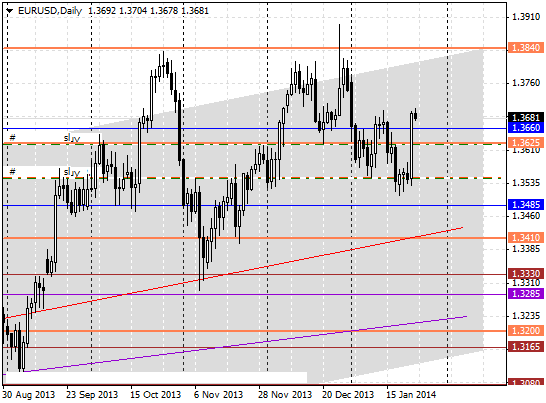

По торговле. На открытые на прошлой неделе продажи евро стоп был передвинут к 1.3562, где продажи благополучно и закрылись. Попытки добавить ниже, на 1.3535, тоже особым успехом не увенчались: была снята промежуточная прибыль, стоп по позиции был переведён в безубыток, там и закрылось. На завтра особых планов нет. Можно попытаться продать евро небольшим объёмом с текущих, утащив стоп за 1.3625, вполне возможно, так и поступлю.

Два дня практически не следил за рынком - был в дороге. Ничего не изменилось. В принципе всё ясно, дёргаться незачем до тех пор, пока не проявятся глобальные движущие факторы, а их ждать недолго: завтра заседания БоА и ЕЦБ, а послезавтра отчёт по рынку труда США. Насчёт заседания ЕЦБ что-либо сказать трудно. Сейчас на первом месте стоит вопрос об инфляции, которую задевают все, кому не лень, и я в том числе не обходил этот вопрос стороной. Дело в том, что инфляция обладает сильнейшим стимулом, реально могущим воздействовать на решения центробанков, а как известно, в европах с потребительскими ценами не всё в порядке, не растут они так, как хотелось бы.

Одним из факторов низкого роста цен называют плохое кредитование, и это правда. Естественно, ЕЦБ может попытаться в очередной раз простимулировать этот процесс очередным смягчением политики, например, снижением ставок. Однако, цены производителей в декабре подросли, как известно, это в принципе опережающий индикатор роста потребительских цен, но говорить о прямой связи не приходится. Слишком много других факторов. Если есть общая тенденция к снижению покупательной способности, то никакой подъём цен производителей не способен заставить покупать тех, у кого для покупок просто нет возможности. Это такой общий план. И из него совершенно не следует, что ЕЦБ на ближайшем заседании станет принимать меры быстрого реагирования, хотя я уже писал, что превентивные действия иногда лучше, чем пассивное ожидание.

По заседанию Банка Англии можно сказать и того меньше. Туманная страна - туманные перспективы. Не говорю, что для фунта они плохие, но для меня туманные. В рамках валютного коридора, о котором я талдычу уже не помню какой год, фунту пора падать, причём пора это делать всерьёз, но иногда рынки ведут себя очень загадочно...

Сегодня вышел отчет по рабочим местам в частном секторе США от ADP. Совершенное несовпадение данных частного агентства и официальных данных позволяет предположить, что ошибка может возникнуть как с одной, так и с другой стороны, однако скорее всего ошибок нет. Есть некоторая раскорреляция (вполне вероятно сезонная) частного сектора и промышленного с государственным. Так что и в этот раз данные нам могут ничего не сказать. Достаточно упомянуть, что в ADP насчитали январскую добавку в 189К рабочих мест, пересмотрев в сторону повышения декабрьские показатели. Я бы сказал, что на рынке труда заметен достаточно стабильный прирост, и дело даже не в том, что рост рабочих мест не взрывной и не добавляется по полмиллиона, а в том, что он именно стабильный. Рынок труда растёт - это очень хороший знак, и пора бы уже забыть пресловутое число 200К, которое прилипло как бельмо и не позволяет видеть перспективы. А они, как мне видится по последнему году, вполне позитивные.

По торговле. Новых позиций не открывал, продажи евро пока висят и есть не просят. Пока не решил как поступать перед завтрашним заседанием ЕЦБ. Дело в том, что даже если не изменится сама политика, то есть ставки снижены не будут, но возможна жёсткая речь Драги. Если он скажет, что его уже не всё устраивает как раньше, и вероятны изменения в дальнейших действиях центробанка, то евро может получить очередной импульс вниз, так как действия эти могут быть только смягчающими, но никак не ужесточающими. Если завтра не пойдём выше 1.3555 - буду наращивать продажи евро.

Рыночный спекулянт обжигается почти ежедневно. Он может торговать практически без убытка, но всё равно набивает синяки. Я не говорю сейчас про интрадейщиков и скальперов - это вообще люди в скафандрах и бронежилетах с железными нервами - им впору вместе с Брюсом Виллисом мир спасать. Я имею в виду трейдеров, удерживающих позиции как минимум несколько дней и недель. Так вот, неприятности неизбежны. Душевные травмы - постоянные спутники профессии, и от них не избавиться никак.

У меня не так много знакомых профессиональных трейдеров, но они есть, и вопросы о преодолении внутреннего дискомфорта между нами возникали не раз. Это было давно, сказать по правде очень давно. Каждый, похоже, каким-то образом приспособился к обстоятельствам как мог. Все по-разному, но приспособились, а иначе никак. Тысячу раз писал, что любой вход в рынок для трейдера является неким шоком, происходит внутренняя ломка и мгновенная перестройка организма: только что ты был свободным человеком со свободой выбора - и вот ты уже связан по рукам и ногам позицией, в которой находишься.

Самой страшной для спекулянта является серия неудач. Опускаются руки. Сомнения, которые и так глодали перед каждым входом, становятся совершенно невыносимыми, возникает ступор, человек теряется из-за неспособности мыслить здраво, в этом состоянии совершаются новые ошибки, только усугубляющие внутреннее состояние. Я сто лет назад научился простому и действенному методу. Те, кто меня читает постоянно, знают, что я могу прекратить работу на несколько дней, а то и недель безо всякого ущерба для здоровья. Наоборот, на пользу. Принципиально метод работает так: на вас в этот момент не давит забота о принятии решений и вы можете спокойно принимать решения без исполнения, то есть думать о рынке отвлечённо. Самое главное в это время не думать об упущенных возможностях. Рынок ещё не раз даст эти возможности. Главное - обрести внутренний покой, поймать связь с рынком, и всё наладится.

Зачем я это пишу. У меня простая и достаточно доступная большинству тактика - пирамидальный набор объёма. Я уже описывал его не раз, только вот там, где я его описывал, многие почему-то упускали из виду самый главный пункт - психологический настрой. Если я путём анализа (который может быть любым - хоть на кофейной гуще) выяснил, что наибольшей вероятностью движения в ближайшее время будет рост, я буду покупать независимо от того, что в это время делает рынок. Иногда это выглядит даже глупо. Какой смысл идти против рынка? Вливайся в движение и иди вместе, а не навстречу. Вроде всё правильно, но только в том случае, если движение не издыхающее. Тогда купишь на хаях. Не зря возникали, продолжались и продолжаются споры об идентификации разворотов и угасающих движений. Правды нет. Нет единого и абсолютно точного алгоритма вычисления разворота, поэтому он может наступить когда угодно и куча народа поляжет до того момента, пока не осознает, что это действительно разворот и он уже произошёл. Знакомая ситуация, не правда ли?

Но я сейчас не о развороте, а о пирамиде. Много лет назад я пришёл к этому принципу торговли и считаю, что это самая прибыльная тактика. Пирамидальная торговля является как бы дополнением к позиционной торговле, только при позиционной вы удерживаете позицию как можно дольше, а при пирамидинге вы во-первых, набираете объём позиции по частям, что уже уменьшает риск, и во-вторых, вы можете плавно регулировать объём во время роста позиции: в моменты возможных коррекций уменьшаете объём, во время дальнейшего движения снова наращиваете. Это гибкость, которая помогает избежать большой потери нервных клеток и даже при превышении допустимых рисков иметь небольшой запас прочности в виде уже заработанных пунктов.

Итак, уверены в движении на 200-500 пунктов евро? Уверены, но есть сомнения? Сначала надо разобраться, сомнения какого вида: пройдём ли мы весь предполагаемый интервал или только его часть? Большую часть? Меньшую часть? Вообще пройдём только пунктов 50 и вернёмся назад? Не уверены - не стоит и начинать набирать пирамиду. Но мы уверены, потому что провели анализ ситуации, и поэтому начинаем. Допустим, у нас есть рабочий объём, в котором учтены наши риски, мы знаем, сколько потеряем и согласны с этими потерями. Опишу самый примитивный метод расчёта количества входов и объёма. Наблюдая за конкретным инструментом, вы чётко знаете внутридневные движения, приблизительные откаты и вообще ориентируетесь в повадках инструмента, иначе опять же не стоит начинать. Делим весь предполагаемый интервал движения на участки, ищем зоны интрадей коррекций и точки более крупных откатов на более длинных временных промежутках. И начинаем.

Допустим, мы разделили весь предполагаемый ход цены на пять промежутков, совсем не обязательно они равны по величине, зависит от плотности скопления встречных ордеров, их вычисляем по историческим уровням. Входим в рынок тридцатью процентами рабочего объёма и добавляем на коррекциях, через 30-50 пунктов частично фиксируя прибыль от уже открытых позиций (это такая страховка). Через четыре-пять временных промежутков мы набрали рабочий объём. Дальше - только ваша фантазия и уверенность в собственном анализе. Принцип простой и доступный. Важное замечание! Если рынок не оправдывает ожиданий, незачем лезть напролом. Стоит остановиться, поразмыслить, и, если считаете, что ваши выводы верны - лезьте напролом.

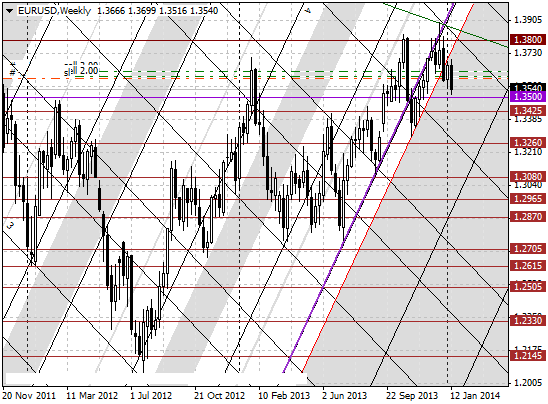

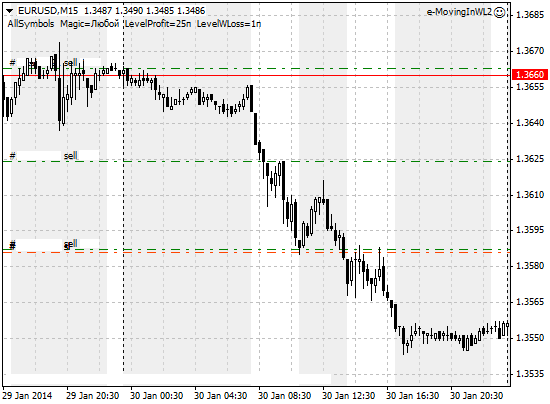

Меня попросили привести конкретный пример набора пирамиды. Растянул график в М15 для наглядности. Все входы на откатах. В пятницу не стал добавлять к продажам только потому что пятница, да и последний рывок шпилькой к 1.3573 заставил задуматься, хотя после возврата к 1.3545 можно было и добавить, но опять же пятница, да и не сижу я всё время у терминала.

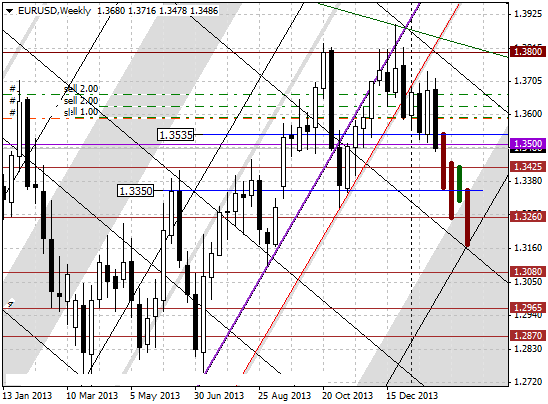

На недельном графике нарисовал представляемую мне картину дальнейшего развития событий. Окажусь неправ - что же, значит окажусь неправ.

Можно сказать, что я ничуть не удивлён реакцией рынков на решение FOMC. Ни одна из валютных пар не шелохнулась и даже фондовый рынок штатов отреагировал вяло. По всей видимости результат действительно был вполне ожидаемым, однако именно на это "нейтральное" событие должна последовать дальнейшая реакция. Дело в том, что как я уже писал, два снижения объёмов покупок активов на баланс могут быть приняты за начало серийного снижения стимулирующих программ, а именно, есть надежда на то, что сокращения будут следовать одно за другим.

Фед оставил формулировку

Если поступающая информация будет поддерживать ожидания комитета по непрерывному улучшению условий на рынке труда и движению инфляции к долгосрочным целям Комитета, вероятно, на следующих совещаниях Федрезерв продолжит снижение темпов покупки активов размеренными шагами

Вот это вот "размеренными шагами даёт мне право предположить, что ожидания у ФРС самые что ни на есть оптимистичные и последовательное сокращение программ вроде как предопределено. Осталось только всё это осознать рынкам. Естественно, с оглядкой на инфляцию и рынок труда.

Ещё одно достаточно оптимистичное подтверждение прозвучало как обычно:

В определении срока для поддержания высокой адаптивной денежно-кредитной политики, Комитет также рассмотрит другие сведения, в том числе глубокий анализ рынка труда, показатели инфляция и инфляционные ожидания, и будет наблюдать за развитием событий на финансовых рынках. Комитет, основываясь на оценке этих факторов, предполагает, что, скорее всего, будет целесообразным сохранить текущий целевой диапазон для ставки по Федеральным фондам до тех пор, пока уровень безработицы не упадёт ниже 6,5 процентов, особенно если прогнозируемый уровень инфляции продолжит оставаться ниже долговременной цели комитета 2%. Для принятия Комитетом решения по изменению собственной политики необходим сбалансированный подход, соответствующий долгосрочным целям по максимальной занятости и инфляции на уровне 2%

Замечу, что безработица снижается практически по прямой линии, по крайней мере по форме U3 мы уже видим 6.7% - это очень близко к целевому показателю Феда для начала поднятия ставок. С другой стороны, Фед обещал и обещает внимательно приглядеться ко всем аспектам занятости, и как бы им на глаза случайно не попалась бы форма U6, которая может сильно повредить нервы академикам из ФРС. Ну и инфляция тоже в разумных пределах, по крайней мере признаков дефляции, которых уже начала побаиваться европейская сторона (хотя сознаваться в этом не хочет), пока не видать. Так что основные условия, поставленные Федом для дальнейшего ужесточения собственной политики, соблюдаются.

По торговле. Продажи евро никто не отменял, по крайней мере я ночью восстановил продажу от 1.3663, закрывшуюся в безубытке. В связи с принятыми решениями FOMC у меня просто нет других планов. Если в очередной раз вспомнить пресловутый валютный коридор, то опять же график индекса доллара подтверждает нежелание спускаться ниже границ двух странных на вид пересекающихся каналов. Рисунок я уже выкладывал, но повторюсь, уж больно занимательно там всё елозит.

Поговаривают, что снижение ФРС объёма покупок активов на 10 ярдов уже заложено в ценах. Сто раз писал, что "заложен в ценах" - очень странное понятие. Как можно определить, что заложено и что нет? Рынки живут ожиданиями, и чем понятнее и чётче ожидания, тем "чище" и движения на рынках. Если всем было понятно, что Банк Японии будет активно бороться с инфляцией и заниматься эмиссией электронной валюты в течение неопределённого времени, то рынки и не сомневались, продавали йену по всем фронтам. Можно ли в данный момент сказать о том, что текущая цена йены отражает дальнейшие намерения БоДж? Нет, нельзя, потому что ситуация вокруг политики банка становится всё более размытой. Ожидания рынков могут сильно измениться вместе с изменением политики центробанка. И что сейчас заложено в цене йены тоже очень трудно определить, хотя в последних своих заявлениях Банк Японии подтвердил, что будет расширять баланс в соответствии с ранее намеченным планом.

Точно так же трудно представить что сейчас заложено в цене доллара и каковы ожидания рынков по поводу сегодняшнего заседания FOMC. Однозначно можно сказать только одно: если Фед не снизит объёмы, то доллару не поздоровится. Если сократят программу на 15 ярдов - к гадалке не ходи - доллару жирный плюс. Если снизит объёмы в соответствии с прогнозами аналитиков и экономистов на 10 ярдов - вот это загадка, и над ней стоит поразмыслить.

Не помню, писал я или нет, скорее всего уже писал, мои рассуждения на этот счёт строятся из расчёта на то, что серийное снижение объёмов QE - это уже хороший задел на будущее и некий гарант дальнейшего снижения баланса ФРС. Можно назвать такой факт подтверждением плана ФРС, который был объявлен в мае прошлого года. Из этого вытекает достаточно простой вывод, что Фед и дальше намерен продолжать начатое, и на каждом последующем заседании можно ждать сокращения стимулирующих программ. Однако везде есть свои "но". В любом случае рынки обратят внимание на сопроводительное заявление FOMC. Самое главное - частное мнение членов комитета по дальнейшему сокращению стимулирования. Очень интересно будет послушать по срокам вероятного поднятия ставок, не изменится ли формулировка "ставки будут оставаться низкими в течение длительного срока". Ну и объёмы сокращения - на данный момент это самое главное, если снизят более, чем на 10 ярдов, значит дальнейшее сокращение будет как бы само собой разумеющимся.

Поэтому я сейчас закрываю все покупки евро и небольшим объёмом, явно меньше того, каким я обычно открываюсь, продам евро. Стоп поставлю за 1.3725. Если цена пойдёт к 1.37, немного добавлю к продажам и передвину стоп за 1.3740.

Мне всегда была интересна фраза "доверие к финансовой системе". Как можно не доверять миру, в котором ты живёшь? Финансовая система является частью этого мира - правильная она, неправильная - мы с ней живём. Другое дело доверие к политике и политикам. Есть такое выражение "политический труп", оно применимо к человеку, потерявшему всякое доверие как человек, чиновник и управленец. Но, что самое странное, большинство людей, являющихся политиками высокого ранга, погрязли во вранье и продолжают карьеру. Хотя враньём это назвать нельзя. Всякий уважающий себя политик проходит долгую и нудную школу двусмысленностей, недосказанностей и изворотов, без этого политик немыслим. Нельзя ничего обещать, если не выполнишь - политический труп. Нельзя даже однозначно говорить, что чёрное - это чёрное, а белое - это белое. А вдруг завтра появится новая концепция, опровергающая вышесказанное? Что тогда? Опять же - политический труп.

Поэтому я прекрасно понимаю и Бернанке и Драги, которые говорят, что чёрное - это черное только тогда, когда абсолютно уверены в том, что это именно так. Во всех остальных случаях они обходятся расплывчатыми фразами и даже используют явные противоречия. Например, Драги совсем недавно говорил о том, что политика центробанка меняться в ближайшее время не будет, что ЕЦБ не страшит ни инфляция, ни дефляция. Однако тут же вставлял неизменное "Можно использовать каждый инструмент, если того требует ситуация". Зачем вообще говорить об инструментах, если по заверениям, в ближайшее время они не понадобятся?

То же самое и с Бернанке. В мае прошлого года пообещать сокращение QE и потом больше полугода держать народ в напряжении - случится или нет? Он хотел успокоить и подготовить рынки? Так он успокоил. Лето и осень народ ждал и нервничал. Стал после этого Бернанке политическим трупом? Нет! Он ничего не обещал! Он говорил, и правильно говорил "если позволят условия". Условия позволяли? А вот тут судите сами. С вашей точки зрения позволяли, а с точки зрения Бернанке не позволяли.

Так и живём. По сей день так и живём. До сих пор строим догадки: сократят ли в январе покупки активов на баланс ФРС и что предпримет Драги в том случае, если инфляция в еврозоне снизится к полпроцента. Самое интересное, что никто толком не знает и даже предположить не может. Самые сильные экономисты, опрошенный Блумбергом, не смогли предсказать последнего снижения ставки европейским центробанком, так что говорить о предположениях вообще?

А тут ещё новая оказия. Цитата из прессы: "В Китае через неделю может начаться финансовый кризис, который ударит по всей мировой экономике. Ситуация похожа на последнюю неделю перед крахом Lehman Brothers 2008 году, но с поправкой на китайскую специфику. Китайский инвестиционный фонд China Credit Trust Co на прошлой неделе предупредил своих вкладчиков, что они могут не получить выплаты по одному из его продуктов, срок погашения которого подходит 31 января".

Собственно говоря, похоже на утку, точнее на раздувание очередного финансового скандала. С другой стороны, интегрированность мировых финансов в Китай очень велика и дефолт любого крупного эмитента может потянуть за собой длинную цепь невыполнения обязательств, что очень схоже с историей Лемана. Но с третьей стороны, волна дефолтов по Китаю идёт уже давно, и китайские власти как-то справляются с проблемами. К слову сказать, Леману в своё время тоже могли помочь, но не стали. Китайцы будут спасать. Заодно и расстреляют кого-нибудь за головотяпство, у них не задержится.

Итак о стабильности. Я прошёлся по своим записям ещё от 2010 года и нашёл там много забавного. Например, я был абсолютно уверен, что кризис, начавшийся в 2008 году, продлится как минимум ещё лет пять-шесть, вопреки заявлениям чиновников тех лет о том, что "самое страшное позади". Для людей, связанных с торговлей на рынках, никогда не было секретом, что любая сделка - это риск. Любое начинание - риск. Любая эмиссия - риск. Многие представляли себе историю с Леманом как предупреждение, как некий сдерживающий фактор, создающий психологический барьер для тех, кто захочет порезвиться с деривативами. Нет никакого психологического барьера, есть только алчность и погоня за прибылью. Алчность без трезвого расчёта, или с расчётом, но с большими допусками - непомерный риск. Результат налицо: систему трясло, трясёт и будет трясти. Не с одной стороны - так с другой.

Опять найдутся желающие спросить, а как всё это относится к торговле? "Торгуй график" - заявят другие. Каждому своё. Лично у меня без попыток понять процессы, движущие рынками, уже давно ничего не получается. Дело в том, что всё то, что я написал про Китай и систему вообще, напрямую относится и к политике центробанков - осознают ли они всю меру ответственности за будущее системы? Если осознают, то Йеллен должна продолжать сокращать покупки активов, а Драги просто обязан позаботиться о том, чтобы инфляция не свалилась в штопор. Риски, вносимые на рынки центробанками - самые большие риски для финансовой системы. И доверие к ней строится как раз на политике центробанков.

Если я прав в своих достаточно длинных рассуждениях, то по крайней мере ФРС сдержит свои обещания и будет планомерно сокращать стимулирование, а это уже плюс доллару. Кроме того, опять забылась тема "неуютного" положения евро выше 1.38. Неуютного для всей периферии еврозоны, Германию в расчёт не берём. Драги нужно заботится о целом, а не руководствоваться частностями, пусть даже частностью является самая сильная страна. Глава ЕЦБ не раз шёл на конфронтацию с Вайдманом и Шойбле и пойдёт ещё не раз, если этого потребуют условия.

Да, и ещё. Если китайский кризис всё-таки разродится, то бегством от риска опять же станет уход в доллар - это так, примечание к повествованию.

По торговле. В пятницу я прикрыл почти 70% покупок евро. Была одна попытка добавить к покупкам возле 1.3660, но она закрылась в безубытке с частичной фиксацией прибыли. В понедельник буду следить за развитием событий и, если евро уйдёт ниже 1.3660, попробую продажи. При снижении под 1.3625 буду смело добавлять.

Собственно говоря, спонтанная смена тактического направления принесла свои плоды. Буквально через пару часов после того, как я закрыл продажи евро и открыл покупки, цена улетела вверх без видимых для этого причин. Многие связывают рост евро с хорошим PMI по еврозоне, публикация данных по которому вчера началась с показателей Франции, и опубликованы они были в 9.00 по немецкому времени (время моего сервера). Однако движение началось на полчаса раньше, по крайней мере первые 50 пунктов цена пролетела непонятно на чём. Единственное объяснение, которое я нашёл - назначение Сабины Лаутеншлагер (Sabine Lautenschlager) вице-председателем Наблюдательного совета Единого Наблюдательного механизма, который будет осуществлять надзор за банками. Тётушка могла приглянуться любителям евро тем, что состояла на должности Вице-президента Бундесбанка, прежде чем попасть на члена работу членом Исполнительного совета ЕЦБ. Она также является членом Базельского комитета по банковскому надзору.

А уж после этого вышли данные по PMI стран еврозоны, которые вытолкнули евро за пределы зоны стопов между 1.3630-60. На чём полетели дальше - я даже гадать не хочу. Единственное, на чём хочется заострить внимание, это сегодняшние выступления главы банка Англии Марка Карни и Марио Драги. Карни, судя по последним решениям БоА, будет придерживаться точки зрения, изложенной самим банком в комментариях по денежно-кредитной политике и тех позиций, которые он вчера изложил на выступлении в Давосе: повышать ставки преждевременно, но у нас всё хорошо. А Драги, скорее всего, будет говорить в нейтральном ключе. К тому же, на его позицию повлияют вчерашние данные по PMI. Вчера, в интервью NZZ, он подтвердил, что его не пугают ни дефляция, ни инфляция, инструменты для борьбы с этими оказиями у него есть, но пускать их в ход он пока не собирается. Не думаю, что сегодня он скажет что-то новое.

Поэтому сейчас мне очень не хочется выходить из таких удачных покупок евро и тем более вставать в продажи, по крайней мере до вечера подожду. В этой ситуации для меня проще недобрать прибыль и закрыться по нулям в безубытке (тем более, что частичная прибыль с позиций уже взята), чем встать в продажи и, вероятно, потерять на этом не только существующие позиции, но и понести убыток. В случае благоприятных результатов выступлений политиков, могу предположить рост евро до 1.3760 и даже немного выше.

Как и ожидалось, Банк Японии не стал ничего менять в своей позиции по количеству покупаемых активов. Кроме того, он подтвердил свои экономические прогнозы. Собственно говоря, йене от этого лучше стать не должно, но реакция рынка слабая, по всей видимости из-за того, что решение БоДж было достаточно прогнозируемым. Так что доллару и здесь нечего терять.

Вчера вышел неплохой индекс настроений от ZEW. В целом по еврозоне неплохой (68.3 - 70.2 - 73.3), а вот в Германии настроения почему-то упали (62.0 - 63.4 - 61.7) и даже не дотянули до прогноза, что не помешало евро на этом даже вырасти. Дело в том, что оценка текущих условий в Германии выросла, причём намного и это придаёт оптимизма. Но не всегда экономические условия помогают национальной валюте. Часто бывает с точностью до наоборот, так как более сильные драйверы меняют отношение к валюте. Политика центробанка, например, очень сильно влияет, а в данный момент она очень и очень мутная.

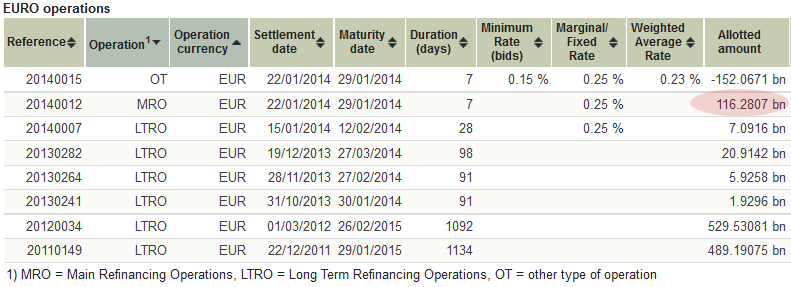

Наблюдая за операциями на открытом рынке евро, можно заметить, что краткосрочные недельные займы становятся всё больше - потребность в евро есть, причём потребность эта не угасает, а только усиливается. Трёхмесячные LTRO тоже востребованы. Это говорит о недостаточности евроликвидности, и это явный плюс евро, но именно эта активность банков может сподвигнуть ЕЦБ к запуску новых долгосрочных программ рефинансирования. Чего уж чайной ложкой суп хлебать? Нате вам поварёшку... А в таком действии центробанка никаких плюсов евро уже нет. Даже в рамках краткосрочного финансирования происходит насыщение рынка евро, а уж при долгосрочном...

Bank of America Merrill Lynch, кстати, рекомендует продавать евро против доллара прямо на текущих уровнях. Этого мнения придерживаются очень многие. Если не врут, конечно, и не пытаются таким образом спровоцировать ритейл на продажи, а самим встать в противоположном направлении. Но не думаю, что это так. Дело в том, что большинство подобных рекомендаций рассылается клиентам, а явный обман никогда ничего хорошего к репутации банка не прибавлял. Так что можно предположить, что это вполне официальная позиция банка. Очень много рекомендаций банков в последнее время появилось на tradersroom.ru.

По торговле. Во вторник и в понедельник добавил к продажам евро, открытым в четверг. Часть позиций закрылась в безубытке и с них была снята частичная прибыль, снова пришлось открывать продажи с тех же точек. На всякий случай поставил отложенные ордера на покупку евро на 1.3586 и 1.3623.

За фунтом я наблюдаю постоянно, но не торгую уже несколько лет по простой причине: Британия идёт собственной, неведомой мне дорогой, я практически перестал отслеживать экономические события в Англии со времени прихода Кэмерона. Противостояние позиций Британии и ЕС налицо. Кэмерон блокирует все решения Евросоюза и этим отдаляется от всей Европы. Банк Англии тоже проводит собственную политику, совершенно независимую (условно-независимую) от остальных центробанков, отсюда и сильная раскорреляция когда-то идущих в паре евро и фунта. Лично мне, торговавшему много лет обе пары одновременно, трудно было перестроиться на понимание новой реальности и я это дело просто забросил без понимания. Просто забросил и всё. Просто наблюдаю за кабелем.

Аналогичная ситуация с йеной. Я не пытаюсь осмыслить суету ежедневных метаний, так как не вижу смысла распыляться. Имею общее представление о событиях, принимаю их во внимание, определяю точки воздействия на глобальный валютный рынок и отбрасываю как несущественное.

Однако в последнее время всё труднее найти отправные точки многих валютных движений, хотя позиции центробанков, как самой мощной движущей силы рынков, известны. "Бегство от риска" - совсем недавнее объяснение многих движений - именно для валют практически потеряло свою актуальность. Сейчас от рисков спасаются только в трежерис и фонде, хотя это не назвать бегством "от", это, скорее, бегство "в" риски. Согласитесь, ничто не растёт до небес, и к фондовым рынкам это должно относиться в первую очередь. Инфляция активов заставляет владельцев этих активов поддерживать рост, иначе никак, это перерастает в некую манию. Лично я не могу себе представить, как будут удерживаться на нынешних высотах все индексы, заползшие туда на халявных деньгах в том случае, когда приток этих денег прекратится. А он прекратится. И неизвестно ещё, будет ли ЕЦБ запускать новое долгосрочное кредитование банков.

Так вот, о раскорреляции. Сумасшедший рост розничных продаж в Англии в декабре на 5.3% по сравнению с прошлым декабрём и рост на 2.6% по сравнению с прошлым месяцем толкнул фунт вверх, и, что самое интересное, евро на этот полёт не отреагировала никак. То есть вообще никак. Она наоборот через некоторое время снизилась. То есть здесь не играли росли глобальные факторы воздействия самого доллара, здесь работали только фунт и евро сами по себе. И невозможно связать рост фунта и падение евро с воздействием йены: во-первых, всё произошло в тот момент, когда японские банки уже не работали, а я уже сто раз писал о том, что в Европе йена никому не интересна, здесь её торгуют очень мало. Не знаю с чем это связано, но факт. Я сужу по торговле в DB, по ней можно судить о многом. Такие вот локальные катаклизмы.

Кстати, на предстоящей неделе заседания Банка Англии и Банка Японии, так вот по БоДж можно сказать одно - я не уверен в том, что Банк станет сокращать объёмы эмиссии, даже несмотря на то, что индекс потребительских цен вырос в ноябре до 1.2%, и это после практически отрицательных дефляционных значений. В любом случае Банк Японии будет продолжать начатую политику, и это, скорее всего, снова толкнёт йену вниз. Комментарии Банка могут оказаться нейтральными и даже с некоторыми намёками на то, что в случае дальнейшего роста цен Банк может сильно сократить агрессивный выкуп бумаг, что сорвёт ралли доллар/йены. Но это всё из области догадок. Мне ясно одно - японский центробанк пока не готов менять политику, у них всё идёт по плану. Я думаю, что и Банк Англии ничего менять не будет.

По торговле. Продажи евро, открытые в четверг, работают, переведены в безубыток и снята частичная прибыль. Я не знаю, что и кому говорят технические индикаторы, но моя М-сетка, которую я тестирую уже почти два года, показывает, что рост евро закончился. Мы не только вышли из временной зоны роста, но и оттестировали границу в течение восьми недель, что очень долго, но допустимо. А сейчас цена даже вышла из зоны тестирования (между фиолетовой и красной линией), причём вышла уверенно. Это может означать что угодно, всех выкрутасов временных зон я пока не изучил и наверно не изучу никогда, но поход к 1.30 - 1.31 становится всё более реальным.

Даже не буду пытаться утверждать, что доллар в этом году будет расти. Мне незачем это делать хотя бы потому, что я не торгую длинные тренды, но оказаться в тренде вроде как неплохо. Поэтому стоит и порассуждать, хотя бы и на примитивном уровне неэкономиста. Итак, главный покупатель американских долговых бумаг - ФРС - постепенно уходит с рынка, и, как мне кажется, к концу года, а может быть и раньше, уйдёт совсем. Но долговые бумаги Казначейством выпускаются, значит кто-то их должен покупать. Разговоры о сказочно быстром восстановлении штатовской экономики можно пустить по ведомству журавля в небе, а в качестве синицы в руках мы имеем довольно вялый, немного неуверенный, но стабильный рост. Так что Фед не кривит душой, говоря на каждом заседании FOMC об экономических перспективах.

Даже не буду пытаться утверждать, что доллар в этом году будет расти. Мне незачем это делать хотя бы потому, что я не торгую длинные тренды, но оказаться в тренде вроде как неплохо. Поэтому стоит и порассуждать, хотя бы и на примитивном уровне неэкономиста. Итак, главный покупатель американских долговых бумаг - ФРС - постепенно уходит с рынка, и, как мне кажется, к концу года, а может быть и раньше, уйдёт совсем. Но долговые бумаги Казначейством выпускаются, значит кто-то их должен покупать. Разговоры о сказочно быстром восстановлении штатовской экономики можно пустить по ведомству журавля в небе, а в качестве синицы в руках мы имеем довольно вялый, немного неуверенный, но стабильный рост. Так что Фед не кривит душой, говоря на каждом заседании FOMC об экономических перспективах.

Есть старая расхожая фраза: "деньги правят миром", которую в более узком плане можно интерпретировать как "банки правят миром". Как сказал один небезызвестный трейдер в интервью телевизионному каналу, "миром правит Голдман Сакс", и это почти правда. Никто не может с абсолютной точностью сказать кто правит центробанками, которые правят банками. Важно другое. Центробанки определяли и определяют правила жизни финансовой системы, а мы в этой системе живём. ЕЦБ задаёт ритм, рисует план европейской системе, и не думаю, что в решениях центробанка есть место заговору или там могут приниматься решения, способные подорвать систему. Раз решения приняты - значит они должны идти на пользу, а не во вред. Слишком много народа принимает участие в принятии формулировок. А

Есть старая расхожая фраза: "деньги правят миром", которую в более узком плане можно интерпретировать как "банки правят миром". Как сказал один небезызвестный трейдер в интервью телевизионному каналу, "миром правит Голдман Сакс", и это почти правда. Никто не может с абсолютной точностью сказать кто правит центробанками, которые правят банками. Важно другое. Центробанки определяли и определяют правила жизни финансовой системы, а мы в этой системе живём. ЕЦБ задаёт ритм, рисует план европейской системе, и не думаю, что в решениях центробанка есть место заговору или там могут приниматься решения, способные подорвать систему. Раз решения приняты - значит они должны идти на пользу, а не во вред. Слишком много народа принимает участие в принятии формулировок. А

Два дня практически не следил за рынком - был в дороге. Ничего не изменилось. В принципе всё ясно, дёргаться незачем до тех пор, пока не проявятся глобальные движущие факторы, а их ждать недолго: завтра заседания БоА и ЕЦБ, а послезавтра отчёт по рынку труда США. Насчёт заседания ЕЦБ что-либо сказать трудно. Сейчас на первом месте стоит вопрос об инфляции, которую задевают все, кому не лень, и я в том числе не обходил этот вопрос стороной. Дело в том, что инфляция обладает сильнейшим стимулом, реально могущим воздействовать на решения центробанков, а как известно, в европах с потребительскими ценами не всё в порядке, не растут они так, как хотелось бы.

Два дня практически не следил за рынком - был в дороге. Ничего не изменилось. В принципе всё ясно, дёргаться незачем до тех пор, пока не проявятся глобальные движущие факторы, а их ждать недолго: завтра заседания БоА и ЕЦБ, а послезавтра отчёт по рынку труда США. Насчёт заседания ЕЦБ что-либо сказать трудно. Сейчас на первом месте стоит вопрос об инфляции, которую задевают все, кому не лень, и я в том числе не обходил этот вопрос стороной. Дело в том, что инфляция обладает сильнейшим стимулом, реально могущим воздействовать на решения центробанков, а как известно, в европах с потребительскими ценами не всё в порядке, не растут они так, как хотелось бы. Рыночный спекулянт обжигается почти ежедневно. Он может торговать практически без убытка, но всё равно набивает синяки. Я не говорю сейчас про интрадейщиков и скальперов - это вообще люди в скафандрах и бронежилетах с железными нервами - им впору вместе с Брюсом Виллисом мир спасать. Я имею в виду трейдеров, удерживающих позиции как минимум несколько дней и недель. Так вот, неприятности неизбежны. Душевные травмы - постоянные спутники профессии, и от них не избавиться никак.

Рыночный спекулянт обжигается почти ежедневно. Он может торговать практически без убытка, но всё равно набивает синяки. Я не говорю сейчас про интрадейщиков и скальперов - это вообще люди в скафандрах и бронежилетах с железными нервами - им впору вместе с Брюсом Виллисом мир спасать. Я имею в виду трейдеров, удерживающих позиции как минимум несколько дней и недель. Так вот, неприятности неизбежны. Душевные травмы - постоянные спутники профессии, и от них не избавиться никак.

Поговаривают, что снижение ФРС объёма покупок активов на 10 ярдов уже заложено в ценах. Сто раз писал, что "заложен в ценах" - очень странное понятие. Как можно определить, что заложено и что нет? Рынки живут ожиданиями, и чем понятнее и чётче ожидания, тем "чище" и движения на рынках. Если всем было понятно, что Банк Японии будет активно бороться с инфляцией и заниматься эмиссией электронной валюты в течение неопределённого времени, то рынки и не сомневались, продавали йену по всем фронтам. Можно ли в данный момент сказать о том, что текущая цена йены отражает дальнейшие намерения БоДж? Нет, нельзя, потому что ситуация вокруг политики банка становится всё более размытой. Ожидания рынков могут сильно измениться вместе с изменением политики центробанка. И что сейчас заложено в цене йены тоже очень трудно определить, хотя в последних своих заявлениях

Поговаривают, что снижение ФРС объёма покупок активов на 10 ярдов уже заложено в ценах. Сто раз писал, что "заложен в ценах" - очень странное понятие. Как можно определить, что заложено и что нет? Рынки живут ожиданиями, и чем понятнее и чётче ожидания, тем "чище" и движения на рынках. Если всем было понятно, что Банк Японии будет активно бороться с инфляцией и заниматься эмиссией электронной валюты в течение неопределённого времени, то рынки и не сомневались, продавали йену по всем фронтам. Можно ли в данный момент сказать о том, что текущая цена йены отражает дальнейшие намерения БоДж? Нет, нельзя, потому что ситуация вокруг политики банка становится всё более размытой. Ожидания рынков могут сильно измениться вместе с изменением политики центробанка. И что сейчас заложено в цене йены тоже очень трудно определить, хотя в последних своих заявлениях  Мне всегда была интересна фраза "доверие к финансовой системе". Как можно не доверять миру, в котором ты живёшь? Финансовая система является частью этого мира - правильная она, неправильная - мы с ней живём. Другое дело доверие к политике и политикам. Есть такое выражение "политический труп", оно применимо к человеку, потерявшему всякое доверие как человек, чиновник и управленец. Но, что самое странное, большинство людей, являющихся политиками высокого ранга, погрязли во вранье и продолжают карьеру. Хотя враньём это назвать нельзя. Всякий уважающий себя политик проходит долгую и нудную школу двусмысленностей, недосказанностей и изворотов, без этого политик немыслим. Нельзя ничего обещать, если не выполнишь - политический труп. Нельзя даже однозначно говорить, что чёрное - это чёрное, а белое - это белое. А вдруг завтра появится новая концепция, опровергающая вышесказанное? Что тогда? Опять же - политический труп.

Мне всегда была интересна фраза "доверие к финансовой системе". Как можно не доверять миру, в котором ты живёшь? Финансовая система является частью этого мира - правильная она, неправильная - мы с ней живём. Другое дело доверие к политике и политикам. Есть такое выражение "политический труп", оно применимо к человеку, потерявшему всякое доверие как человек, чиновник и управленец. Но, что самое странное, большинство людей, являющихся политиками высокого ранга, погрязли во вранье и продолжают карьеру. Хотя враньём это назвать нельзя. Всякий уважающий себя политик проходит долгую и нудную школу двусмысленностей, недосказанностей и изворотов, без этого политик немыслим. Нельзя ничего обещать, если не выполнишь - политический труп. Нельзя даже однозначно говорить, что чёрное - это чёрное, а белое - это белое. А вдруг завтра появится новая концепция, опровергающая вышесказанное? Что тогда? Опять же - политический труп. Собственно говоря,

Собственно говоря,

Как и ожидалось,

Как и ожидалось,

За фунтом я наблюдаю постоянно, но не торгую уже несколько лет по простой причине: Британия идёт собственной, неведомой мне дорогой, я практически перестал отслеживать экономические события в Англии со времени прихода Кэмерона. Противостояние позиций Британии и ЕС налицо. Кэмерон блокирует все решения Евросоюза и этим отдаляется от всей Европы. Банк Англии тоже проводит собственную политику, совершенно независимую (условно-независимую) от остальных центробанков, отсюда и сильная раскорреляция когда-то идущих в паре евро и фунта. Лично мне, торговавшему много лет обе пары одновременно, трудно было перестроиться на понимание новой реальности и я это дело просто забросил без понимания. Просто забросил и всё. Просто наблюдаю за кабелем.

За фунтом я наблюдаю постоянно, но не торгую уже несколько лет по простой причине: Британия идёт собственной, неведомой мне дорогой, я практически перестал отслеживать экономические события в Англии со времени прихода Кэмерона. Противостояние позиций Британии и ЕС налицо. Кэмерон блокирует все решения Евросоюза и этим отдаляется от всей Европы. Банк Англии тоже проводит собственную политику, совершенно независимую (условно-независимую) от остальных центробанков, отсюда и сильная раскорреляция когда-то идущих в паре евро и фунта. Лично мне, торговавшему много лет обе пары одновременно, трудно было перестроиться на понимание новой реальности и я это дело просто забросил без понимания. Просто забросил и всё. Просто наблюдаю за кабелем.