Август – месяц, когда все расслабляются и не ждут подвоха - поэтому он приходит всегда неожиданно именно в августе. Хотя год на год, конечно же, не приходится, и мы не знаем произойдёт ли в этом августе что-нибудь эдакое, но бояться и готовиться всё же стоит. Китай сделал на прошедшей неделе ещё один шаг к торговле золотом за юани – теперь Лондонская биржа металлов (LME) принимает юани в качестве обеспечения по сделкам. ФРС грозится повысить ставки, при этом признавая, что данные о росте ВВП, которые были основанием для отказа от программы выкупа облигаций, не соответствовали действительности.

1.Перспективы развития госфинансов США

Заявление, сделанное главой ФРС по результатам заседания в среду 29.07.2015 г., не содержит однозначного указания на сроки повышения ставки. Оно изобилует расплывчатыми, и ничего не значащими, формулировками. Это означает, что желание повысить ставку рефинансирования пока не совпадает с возможностями и вызывает опасения существенных экономических последствий этого шага. При этом мы уже не раз обращали внимание читателей, что американские институциональные банки практически ушли с финансовых рынков: количество финансовых активов (акций, облигаций и т.д.) на их балансах упало до уровня в 15% относительно имевшихся до кризиса объёмов. Кроме прочего, банки перестали участвовать в работе бирж в качестве маркетмейкеров. Это говорит о том, что системообразующие банки, как никто другой, готовы к обвалу рынков. Чего нельзя сказать о пенсионных, хеджинговых и прочих фондах, которые за это время значительно нарастили объёмы финансовых активов на своих балансах. Это означает, что в случае краха рынков, основные потери понесут именно рядовые инвесторы и пенсионеры – клиенты фондов. Это неизбежно произойдёт, причём в не столь отдалённом будущем. При этом ФРС считает, что текущий уровень процентных ставок отражает сложившиеся экономические условия, а повышать ставки будет только в случае уверенности сохранения состояния рынка труда, и приближении ожидаемой инфляции к уровню 2%.

Реальное значение показателей, в этом смысле, играет небольшое значение, гораздо важнее что будет опубликовано на момент принятия решения, а уже потом можно будет сказать, что произошёл сбой, или что-то в этом роде, и пересмотреть значение показателя. Это уже не будет иметь серьёзного значения, т.к. решение-то уже принято. Об этом наглядно свидетельствует материал, приведённый по ссылке: http://www.vestifinance.ru/articles/60730. В нём говорится о неоднократном пересмотре данных о темпах роста ВВП в период за 2011 – 2014 годы. После последнего пересмотра оказалось, что среднегодовые темпы роста ВВП составили не 2,3%, а всего 2%. Например, в третьем квартале 2013 года рост ВВП, по последней оценке, составил всего 3% в годовом выражении, а не 4,5%, как было опубликовано в соответствующий календарный период. Напомню, что именно по результатам этого квартала было принято решение окончательно прекратить выкуп активов, в соответствии с программой количественного смягчения QE3. Собственно, данный материал можно считать документальным подтверждением нашему выводу, опубликованному в статьях того времени, о систематической подтасовке данных американской макроэкономической статистики под необходимость принятия определённого политического решения. С учётом всех, накопившихся за это время фактов, можно с высокой вероятностью говорить, что по США, в открытом доступе, вообще не существует достоверной макроэкономической статистики.

Так что, вопрос повышения ставок навряд ли зависит от реального состояния американской экономики, как бы глава ФРС не пыталась нас в этом убедить в своих выступлениях.

Реакция рынка на данные за прошедшую неделю:

Среда 29.07.2015г. в 18-00 GMT – Решение ФРС по ставке, комментарии по денежно-кредитной политике.

Официальное заявление ФРС не даёт ответа на вопрос о грядущем повышении ставок.

Четверг 30.07.2015г. в 12-30 GMT – Прогноз роста ВВП за второй квартал

Предварительная оценка роста ВВП во втором квартале составила 2,3%, что ниже ожидавшихся 2,6%. Однако эти оценки часто пересматриваются, и всерьёз рассчитывать на их достоверность не приходится.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 05.08.2015г. в 12-30 GMT – Торговый баланс за июнь

Ожидаемое значение - минус 42,6 млрд. долларов. Показатель балансирует на этом уровне уже очень давно.

Пятница 07.08.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных областях за июль; Уровень безработицы за июль.

Рабочих мест ожидается 224 тысячи, что обеспечивает сохранение уровня занятости на достигнутых значениях. При этом уровень безработицы составляет 5,3%, что скорее всего, обусловлено лишь методикой расчётов, когда из показателя исключаются люди, отчаявшиеся найти работу.

2. Перманентный экономический кризис в Европе

Опасения, что греческий кризис потянет за собой другие страны еврозоны, получавшие ранее пакеты помощи, пока не подтверждается. Т.е. эти страны ещё могут последовать за Грецией, но сделают они это - точно по собственной инициативе, а не по причине цепной реакции. Текущие экономические показатели, всех ранее проблемных стран еврозоны, продолжают демонстрировать относительную стабильность. А отдельные страны, например, Испания, вообще выбиваются в лидеры по темпам роста ВВП. Опубликованный показатель темпов роста ВВП Испании за второй квартал 2015 года составил 3,1% в годовом исчислении. Это вам не какие-то жалкие немецкие 0,6 – 0,9%! Так что, говорить о том, что проблемы в Греции сейчас могут вызвать цепную реакцию, как в 2009 – 2011 годах, не приходится. Другой вопрос, что является основой для впечатляющих, и не очень, темпов роста экономик стран Европы? Здесь, в качестве основных, можно выделить ряд факторов: во-первых, это падение цен на энергоносители (цена на нефть снизилась более, чем в два раза, газ также существенно подешевел); во-вторых, это падение курса евро, которое при нулевой инфляции существенно повысило конкурентоспособность европейских товаров: и в-третьих – это, конечно же, программа количественного смягчения, которая не дала пропасть банкам и рынку недвижимости стран еврозоны, да и всей остальной Европе. Этот набор факторов роста нельзя считать долгосрочными и фундаментальными, так что, как только они будут исчерпаны, а произойдёт это быстро - экономики стран Европы снова столкнутся с ползучей рецессией, только Греция здесь будет совершенно ни при чём.

На этом фоне главный проводник экономической политики США в ЕС – МВФ, в лице своего директора распорядителя, заявил о необходимости расширения в будущем программы количественного смягчения от ЕЦБ. Естественно, подобные заявления были обоснованы аналитическими выкладками экономистов. Однако относительно последних бытует фраза: «Экономисты - это те люди, которые завтра точно смогут объяснить, почему то, чего они ожидали вчера, сегодня не произошло». Так что, политики в подобных заявлениях значительно больше, чем экономики. Ещё до запуска программы количественного смягчения от ЕЦБ мы обращали внимание читателей, что её главная задача заключается в поддержании ликвидности в мировой финансовой системе, когда эта самая ликвидность начнёт сокращаться по причине ужесточения монетарной политики ФРС США. Сейчас, по поступающим с финансовых рынков данным, становится очевидно, что даже несмотря на весьма условное ужесточение политики ФРС (выкуп облигаций за счёт эмиссии прекращён, но сохранён за счёт реинвестирования освобождающихся средств, и ставка не повышена) и активную эмиссию со стороны ЕЦБ, ликвидности для поддержания стабильности временами явно не хватает, и волатильность на всех без исключения рынках демонстрирует взрывной рост. Так что, неудивительно, что «экономисты» МВФ сделали подобные расчёты. Задача, в любом случае, одна – переложить ответственность за крах мировой финансовой системы с ФРС на ЕЦБ, тем более, что даже многие европейские лидеры считают евро ошибкой.

Странная информация поступает из Банка Англии. Так в материале по ссылке: http://www.vestifinance.ru/articles/60608 говорится, что трое из девяти членов комитета голосовали за немедленное повышение ставки уже на прошедшем 09.07.2015 года заседании. Однако на соответствующих страницах профильных сайтов, которые получают данные от агентств Блумерг и Доу Джонс сказано, что согласно опубликованному 22.07.2015 года все 9 членов голосовали за сохранение ставки. Эти данные каждый из вас сможет найти самостоятельно: я проверил в двух разных источниках. Наличие подобных нестыковок - заставляет усомниться не только в достоверности данных экономической статистики, но и в объективности публикуемых протоколов.

В материале по ссылке: http://rg.ru/2015/07/27/shvecia.html? говорится, что европейским правительствам удалось наконец реализовать давнюю идею Гитлера, который, придя на Украину, грузил украинский чернозём в вагоны и отправлял в Германию. Сегодня всё обошлось гораздо меньшей кровью – достаточно заплатить Украине всего по 5 евро за тонну, и можно везти чернозём куда угодно. Что ж, Европа вроде бы другая, а идеи-то - те же.

Реакция рынка на данные за прошедшую неделю:

Вторник 28.07.2015г. в 08-30 GMT – Прогноз роста ВВП за второй квартал Великобритании

Опубликованный показатель составил рост на 2,6% в годовом выражении.

Четверг 30.07.2015г. в 07-00 GMT – Прогноз роста ВВП Испании за второй квартал

По этому показателю Испания обгоняет все остальные страны ЕС, он составил 3,1% в годовом выражении.

Четверг 30.07.2015г. в 12-00 GMT – индекс потребительских цен в Германии, прогноз за июль

Рост цен составил всего 0,2% в годовом выражении, что указывает на замедление инфляции, несмотря на действующую программу количественного смягчения.

Пятница 30.07.2015г. в 09-00 GMT – индекс потребительских цен в ЕС, прогноз за июль

Рост цен в ЕС так же, как и в Германии составил 0,2% в годовом выражении, несмотря на действующую программу количественного смягчения.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 06.08.2015г. в 11-00 GMT – Заседание Банка Англии

На фоне сделанных ранее заявлений глав ЦБ и появившихся противоречий относительно результатов прошлого голосования по ставкам нельзя исключать сюрпризов.

3. Состояние экономики развивающихся стран

Египет всего за один год построил вторую ветвь Суэцкого канала. Финансирование осуществлялось без привлечения международных финансовых институтов. По оценкам экономистов, доходы страны от эксплуатации канала, который продолжает оставаться в госсобственности, вырастут в 2,5 раза. Египет принято считать не слишком развитой страной, однако по тому, как этот проект был реализован, у него есть чему поучиться всем без исключения. Благодаря росту пропускной способности канала - улучшится логистика поставок на европейский рынок. В первую очередь, речь идёт об энергоносителях. В совокупности, со снятием ограничений на поставки иранской нефти, это может усилить давление на цену. Хотя с другой стороны, увеличение пропускной способности канала вдвое не обязательно будет востребовано на 100%. Важным моментом является также сохранение полного контроля со стороны государства. Это усилит роль Египта в арабском мире. На фоне этого сообщения, давно не поступало информации о ходе строительства альтернативы Панамскому каналу через территорию Никарагуа. Если сообщений не поступает, то следует предполагать, что строительство идёт своим ходом. Запуск этого канала приведёт к значительным геополитическим изменениям в странах Южной и Латинской Америки.

Клиринговый центр Лондонской биржи металлов (LME) – LME Clear – начинает принимать юань в качестве обеспечения для торгующих на ее платформе банков и брокеров. Это ещё один шаг китайских властей по организации глобальной торговли золотом за китайские юани. Если сценарий перехода юаня к золотому стандарту и существует, то его реализация должна происходить именно по такому сценарию. В период существенного снижения мировых цен на золото осуществляется выход юаня на этот рынок, и формирование мировых рыночных цен в привязке к юаню. Затем стоимость золота в юанях фиксируется, и все расчёты начинают производиться в золотом стандарте, стоимость валют в этом случае будет определяться отношением денежной массы к количеству золота в хранилищах. Учитывая значительные объёмы эмиссии основных валют - они переживают масштабную потерю покупательской способности, а рынки стран - гиперинфляцию. После этого формируется новая мировая финансовая система во главе с Китаем. Несколько утопичный сценарий. Однако, только таким образом Китай сможет превратить накопленное экономическое превосходство в реальные политические дивиденды без участия в серьёзной войне. Как бы то ни было, признание китайской валюты в качестве полноправного участника мировой финансовой системы - не за горами. Кроме прочего, речь идёт и о включении юаня в корзину валют МВФ. Что будет дальше, мы увидим в ближайшие годы.

4. Перманентный политический кризис на Ближнем Востоке

Реакцию мирового сообщество на прямую агрессию Турции по отношении к курдам, мягко говоря, можно назвать сдержанной. Т.е. участие курдов в антитеррористической коалиции против ИГ вообще никак не влияет на отношение к ним как к пушечному мясу, лишённому какого-либо права голоса. Это лишний раз показывает, что с правительствами стран запада нельзя вступать ни к какие союзы или коалиции. В остальном, никаких новых информационных поводов не поступало. Сценарий разрастания хаоса пока чётко реализуется. К чему это приведёт - покажет время...

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

В связи с ростом курса доллара, ЦБ РФ заявил о прекращении покупок доллара на бирже для пополнения резервов. Несколько запоздалое решение, которое оказалось неспособно оказать прямого воздействия на рынок, т.к. главным двигателем падения курса рубля является падающая нефть, а маховик был уже раскручен, в том числе и с помощью ЦБ. Подобные действия со стороны российского ЦБ - встречались и ранее и не зависели от того, кто стоял во главе регулятора. Такое впечатление, что наш регулятор системно не успевает за происходящими на рынках изменениями, не утруждает себя прогнозированием ситуации и работой на опережение. Последствия этого системного сбоя мы все ощущаем в нашей экономике. Хотя, снижение курса рубля нельзя назвать негативным явлением. Оно безусловно будет стимулировать рост цен, но зато позволит наполнить бюджет и выполнить номинальные обязательства в полном объёме. На фоне происходящих событий, ЦБ также снизил ещё на 0,5% ставку рефинансирования, что лишний раз подтверждает хаотичность в принимаемых решениях. Напомню, что при аналогичной динамике валютного курса чуть менее года назад - ЦБ агрессивно повышал ставку в попытке удержать рубль от падения. Правильные они или нет - сейчас сказать сложно, но что хаотичные - это вне сомнения.

На фоне этих действий ЦБ, курс рубля достиг нижней границы заявленного нами целевого диапазона, однако говорить о вероятной смене тенденции пока рано. Это означает, что существует значительный риск движения курса к верхней границе, которая пока обозначена нами на уровне 70 рублей за доллар. Такой сценарий учитывает снижение стоимости нефти марки брент до 45 долларов за баррель, при условии отсутствия других шоков: новой волны взаимных санкций или обострения конфликта на Украине (возможны и другие варианты, которые пока даже сложно представить). Так же мы исходим из того, что долго оставаться на уровне ниже 50 долларов за баррель нефтяные котировки не смогут, т.к. этот уровень практически равен себестоимости добычи на большинстве традиционных месторождений. Производить и продавать товары ниже их себестоимости - нет никакого смысла. Так же во втором полугодии текущего года ожидается ощутимое падение добычи на сланцевых месторождениях в США, ввиду технологических особенностей сланцевых скважин и резкого падения темпов бурения новых.

Предварительная оценка восходящего движения указывает на структуру - двойной зигзаг, причём волна А второй фазы ещё в процессе. Это означает, что пока сохраняется как вариант продолжения второй фазы сложной коррекции в составе синей волны В, с понижением порядка колебаний, сложившихся после зелёной Х-волны, так и вариант терминальной структуры синей волны С. Общий сценарий развития событий, после окончания синей волны В, остаётся без изменений и показан на графике.

Фунт

Последний нисходящий участок, предположительно, имеет импульсную структуру и слегка прокалывает нижнюю сигнальную линию. Это означает, что он, с высокой вероятностью, выполняет роль законченной жёлтой волны С в составе второй фазы сложной коррекции в составе зелёной волны А. Если эта гипотеза верна, то зелёная волна А завершена, и нас ожидает развитие зелёной волны В, показанной на графике. Она будет иметь коррекционную структуру и значительные сроки формирования.

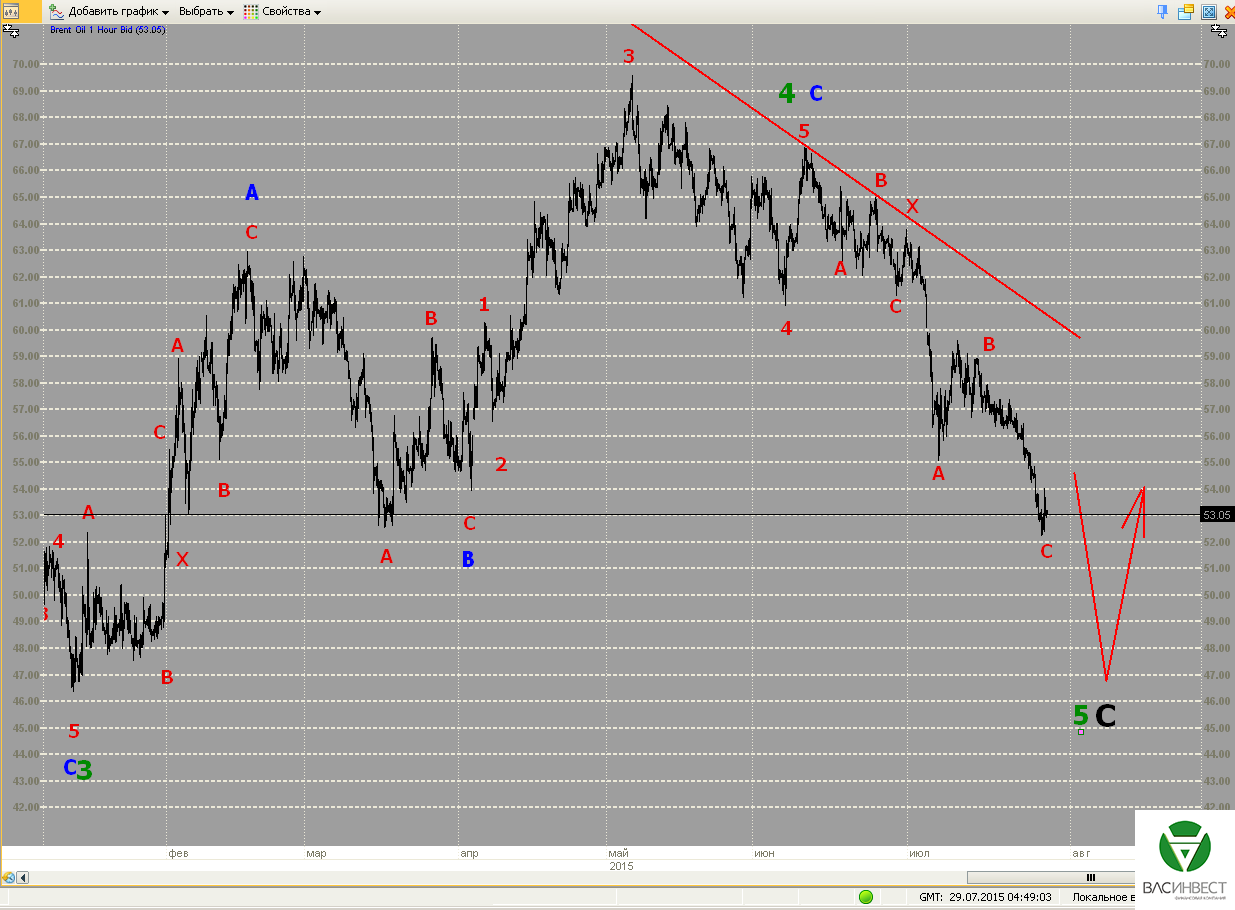

Нефть

Наконец-то можно сформулировать предварительную оценку структуры нисходящего движения. Скорее всего, мы имеем дело с двойным зигзагом, волна С второй фазы которого находится в завершающей стадии. Порядок волн в составе конфигурации, скорее всего, должен быть повышен на один уровень - до синего. А вся структура 5-й зелёной волны может иметь вид двойного или тройного зигзага, либо двойного зигзага + треугольник. Пробитие верхней сигнальной линии, с высокой вероятностью, будет означать окончание нисходящего тренда.

ММВБ

Пробитие сигнальной линии означает только то, что красная волна С ещё не завершена. Линия носила предварительный характер, а красная волна С, в любом случае, имеет терминальную структуру и, при текущем состоянии рынка и порядке волн, точно определить момент его окончания не представляется возможным. Ключевую роль играет нижняя сигнальная линия: пока она не пробита - базовым сценарием является восходящий тренд.

Соглашения по Греции и Ирану пока не привели к ожидаемым результатам. Более того, оба находятся в подвешенном состоянии. В ближневосточный конфликт наконец-то удалось втянуть и Турцию, которая под шумок, как мы обращали внимание читателей, будет пытаться решать курдский вопрос. Китайская экономика планово замедляется и тянет за собой все сырьевые экономики. Мировая торговля начала ощутимо сокращаться, в последние годы динамика ВВП США повторяла динамику мировой торговли.

1.Перспективы развития госфинансов США

Рынок, похоже, поверил в решимость ФРС повысить ставки хотя бы один раз до конца текущего года, доходность по однолетним трежерис выросла и достигла уровня в 0,33% годовых, впервые с 2010 года. Это означает, что слова главы ФРС Джанет Йеллен наконец-таки убедили участников рынка в решимости регулятора нажать на педаль тормоза в реализации супермягкой монетарной политики. Это также означает, что за ростом доходности трежерис последует и рост доходности на рынке корпоративных облигаций, и снижение фондового рынка, т.к. компании уже не смогут так же легко проводить «бай-беки» по своим акциям на заёмные средства. Существует примерно равная вероятность повышения процентной ставки на заседании в сентябре, либо в декабре текущего года. Одни и те же аргументы могут рассматриваться как в пользу сентябрьского, так и в пользу декабрьского заседания.

По оценкам ФРС, темпы роста промышленного производства, загрузки производственных мощностей и заказов на товары длительного пользования (комплекс показателей, определяющих состояние реальной экономики) - не внушают оптимизма. Если политическое решение о повышении ставки принято, то можно рассматривать эти данные как стимул к скорейшему принятию решения, пока показатели не скатились к такому уровню, что объяснить повышение ставок будет уже просто невозможно. С другой стороны, можно взять некоторый таймаут на исправление показателей, например, за счёт изменения методики расчёта.

В течение 2015 года рост мировой торговли не просто замедлился, а мы наблюдаем спад общего объёма со 139,8 до 135,1 трил. долларов, или на 2%. В последние годы динамика роста ВВП США повторяла динамику роста мировой торговли. Если эта тенденция будет сохраняться, то ВВП США пойдёт вслед за объёмами мировой торговли, т.е. снизится. С одной стороны, лучше повысить ставку до того, как это будет отражено в цифрах статистики, т.к. сразу отменять принятое решение вряд ли будут. С другой - вероятно следует подождать и посмотреть, как поведёт себя ВВП, либо подправить методику расчёта, чтобы иметь оправдания для подобного решения.

Т.о. вопрос зависит не от значений экономических показателей, а от того, как на эти показатели посмотрит комитет по операциям на открытом рынке ФРС США, и от того, какие политические решения уже приняты.

В прессе появилась информация о том, что проектом бюджета США на 2018 – 2025 годы предполагается продажа части государственных стратегических нефтяных запасов для финансирования строительства и ремонта дорог. Якобы, между республиканцами и демократами в американском парламенте уже достигнуто соглашение на эту тему. Если такое решение будет принято, то это будет означать: во-первых, что США не только ожидают восстановления стоимости нефти к этому времени, но и будут над этим работать, тем более, что в бюджет заложена цена нефти в районе 100 долларов за баррель; во-вторых, что власти США не рассчитывают на то, что сланцевая добыча сохранит свои объёмы к этому времени, в противном случае, продажа резервов нанесла бы серьёзный ущерб отрасли.

«Помощник госсекретаря США Виктория Нуланд в эфире программы «Шустер Live» заявила, что США готовы усилить давление на Россию в случае эскалации конфликта в Донбассе», - эта новость появилась на лентах информагентств практически сразу после подписания соглашения по иранской ядерной программе. Пока шли переговоры, официальные лица США воздерживались от каких-либо комментариев на украинскую тему, рассчитывая на российскую поддержку американской позиции в ходе переговоров. И действительно, что стоит уже оказанная услуга?! А между прочем, России пришлось не только давить на Иран, но самой пойти на серьёзные уступки в части сохранения оружейного эмбарго. Ситуация лишний раз доказывает, что с США не стоит вести никаких переговоров и заключать какие-либо сделки, тем более - не стоит честно соблюдать взятые на себя обязательства, ибо США сами придерживаются взятых обязательств только в случае наличия у оппонентов серьёзных рычагов давления. США уже давно стали полностью недоговороспособными - это следует усвоить всем субъектам международного права.

Реакция рынка на данные за прошедшую неделю:

Значимых новостей на новой неделе не поступало.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 29.07.2015г. в 18-00 GMT – Решение ФРС по ставке, комментарии по денежно-кредитной политике.

На этом заседании рынок пока не ждёт, собственно, решения по ставке, однако комментарии могут содержать явные указания на то, будет ли принято решение на следующем заседании в сентябре или нет. Это может вызвать взрывную реакцию на рынке.

Четверг 30.07.2015г. в 12-30 GMT – Прогноз роста ВВП за второй квартал

Пожалуй, значение этого показателя станет решающим при принятии решения о повышении ставки рефинансирования.

2. Перманентный экономический кризис в Европе

Европа на прошедшей неделе продемонстрировала небывалое затишье, если не считать визита французских депутатов в Крым. Причём официальным российским телевидением было особо отмечено, что среди визитёров были и представители социалистов, и правых, которые представляли партию бывшего президента, и вероятного кандидата в президенты, Николя Саркози. Вероятно, Саркози таким образом пытается перехватить инициативу на грядущих выборах у своего основного конкурента - Мари Ли Пен, которая уже давно признала возврат Крыма в состав России абсолютно законным. Пока, она единственная, из вероятных кандидатов на пост французского президента, пользовалась открытой симпатией со стороны российских властей. Такая попытка указывает на рост российского влияния на европейский электорат, особенно с учётом нынешних протестов французских фермеров. Ещё в момент введения ответных санкций со стороны России мы говорили, что эти меры дадут максимум электоральной поддержки позиции России в Европе. По прошествии года, с момента введения санкций и с учётом происходящих событий, можно констатировать, что мы оказались правы.

Реакция рынка на данные за прошедшую неделю:

Понедельник 20.07.2015г. в 06-00 GMT – Индекс цен производителей в Германии за июнь

Данные совпали с ожиданиями, показатель снизился на 1,4% в годовом выражении.

Среда 22.07.2015г. в 08-30 GMT – Публикация протокола заседания Банка Англии

Новой информации от Банка Англии не поступало, все члены комитета голосуют за сохранение действующей монетарной политики.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 28.07.2015г. в 08-30 GMT – Прогноз роста ВВП за второй квартал Великобритании

Ожидается рост показателя на 2,9% в годовом выражении

Четверг 30.07.2015г. в 07-00 GMT – Прогноз роста ВВП Испании за второй квартал

Ожидается рост на 2,6% в годовом выражении. Испания показывает самые высокие темпы роста ВВП в ЕС, однако безработица пока сокращается незначительно, если правительство не успеет исправить ситуацию с безработицей до следующих выборов, то существует риск повторения греческого сценария, хотя Испания на текущий момент и не нуждается во внешнем финансировании.

Четверг 30.07.2015г. в 12-00 GMT – индекс потребительских цен в Германии, прогноз за июль

Рост потребительских цен в Германии в течение всего 2015 года балансирует в районе нулевой отметки. ЕЦБ считает, что дно пройдено, и дальше цены будут только расти. Вероятность этого высока, но если нефтяные котировки снова снизятся, то и с ростом придётся подождать.

Четверг 30.07.2015г. в 09-00 GMT – индекс потребительских цен в ЕС, прогноз за июль

Рост потребительских цен в Германии в течение всего 2015 года балансирует в районе нулевой отметки. ЕЦБ считает, что дно пройдено и дальше цены будут только расти. Вероятность этого высока, но если нефтяные котировки снова снизятся, то и с ростом придётся подождать.

3. Состояние экономики развивающихся стран

По росту размеров раздела, посвященного экономике развивающихся стран, можно проследить динамику увеличения влияния этого региона на происходящие в мире события. Мы уже не раз отмечали, что центр силы уже сместился из западного мира на восток, осталось только оформить это изменение юридически, и это оформление будет происходить на наших глазах.

Австралию не принято относить к развивающимся странам, однако по уровню своей политической самостоятельности, структуре экономики и зависимости от поставок на один рынок – китайский, она ушла не многим дальше, и многие, так называемые развивающиеся страны, обладают гораздо большим потенциалом и самостоятельностью, чем Австралия. Итак, Австралия имеет в значительной степени сырьевую экономику, все попытки властей изменить ситуацию - успехом не увенчались. Основные продукты экспорта – железная руда, металлы, энергоносители, золото. В силу географического положения, львиная доля экспорта поставляется на китайский рынок. Падение показателей китайского импорта, в последние месяцы, больно ударило в том числе, и по Австралии. Кроме того, в ближайшие годы, по мере развития проекта «Новый шёлковый путь», конкуренция на китайском рынке для австралийских поставщиков будет несоизмеримо расти из-за улучшения транспортной логистики в прилегающих к Китаю регионах. На фоне замедления китайской экономики - это является крайне тревожным сигналом для австралийских властей, т.к. в новую транспортную систему будет вовлечена и Индия, которая могла бы стать альтернативным рынком сбыта для австралийских товаров. Всё это означает, что в обозримом будущем Австралия неминуемо столкнётся с экономическими сложностями. Государственный долг пока не превышает 60% ВВП, и у страны есть ощутимый резерв по его наращиванию, однако, если не будут найдены новые рынки сбыта для основных статей австралийского экспорта - это не сможет решить проблему.

Экономическая статистика, поступающая из Китая, также не вызывает серьёзного оптимизма. Несмотря на лучшие, по сравнению с ожиданиями, данные о ВВП и объёмах производства, другие, на первый взгляд не такие уж важные показатели, продолжают усиливать беспокойство. Так, например, цены на жильё продолжают снижаться, хотя темпы и несколько замедлились по сравнению с прошлым периодом. В июне снижение составило лишь 4,9% в годовом выражении, по сравнению с 5,7% месяцем ранее. Обычно, рынок недвижимости в состоянии выдержать подобное снижение, так что, если ситуация стабилизируется, то это не будет представлять серьёзной угрозы. Кроме того, после некоторого снижения в начале года, снова резко вырос объём новых кредитов. По данным за июнь, этот показатель составил 1279 млрд. юаней, вместо 900 миллионов месяцем ранее. Возможно, такой рост связан с поддержкой китайским правительством фондового рынка. В противном случае, рост кредитной нагрузки идёт опережающими темпами, по сравнению с ростом ВВП - это следует рассматривать как негативный показатель, однако прямого воздействия на экономику он пока не имеет.

4. Перманентный политический кризис на Ближнем Востоке

Турция долго сопротивлялась втягиванию её в ближневосточный конфликт, однако уже более года назад, стало понятно, что под шумок, турки постараются решить курдский вопрос. И вот, после теракта в городе Суруч, сначала в Турции начались массовые волнения, а потом уже и правительство начало наносить воздушные удары не только по позициям боевиков группировки Исламское Государство, но и по позициям Рабочей Партии Курдистана. А между прочим, вооружённые формирования курдов являются практически единственной боеспособной силой, кроме регулярной армии Сирии конечно, которая способна, и оказывает реальное вооружённое сопротивление террористам. Так вот и возникает вопрос: «На чьей стороне воюет турецкая регулярная армия, и почему «борцы за свободу и демократию» в ЕС и США не замечают этого?».

С точки зрения оценки эффективности воздушных ударов, можно однозначно утверждать, что курдам наносится несоизмеримо больший ущерб нежели ИГ, т.к. они давно проживают на этой территории, имеют привязку к жилью, территории и т.д. Боевики же ИГ, в особенности на территории Сирии, в основном не являются представителями местного населения. Можно даже, назвать их современными кочевниками. Любые воздушные удары имеют принципиально разную эффективность, если наносить их по местам постоянного проживания (в этом случае, разрушается среда обитания и гибнет гражданское население) или по местам дислокации, не привязанных месту группировок. Т.о. можно сделать однозначный вывод, что целью турецкой авиации являются не боевики ИГ, а именно курдское население региона. Проводить зачистку на своей территории пока рано, а вот зачистить от этнических курдов территорию соседнего государства весьма привлекательно для турецкого правительства. Тем более, что повод для этого имеется – теракт. Для оправдания своих действий, Турция даже собирает совет НАТО 28 июля, видимо будет рассказывать, как тяжело ей живётся в окружении террористов. При этом высказывать какие-либо возражения по поводу действий Турции не пытаются не только союзники по НАТО, но и Россия, которая должна была бы возмутиться в связи с подобными действиями. Между прочим, Сирия и РПК всегда считались нашими союзниками и продолжают ими оставаться. Но наши власти, ведомые призрачными надеждами на строительство газопровода «Турецкий поток», стыдливо молчат. Из-за подобных позиций российского руководства по многим международным вопросам в период с 1985 по 2012 годы Россия потеряла свой международный авторитет и сделала возможной текущую ситуацию на Украине. Это ни что иное, как торговля национальными интересами, когда ради достижения сиюминутных коммерческих целей размениваются базовые интересы государства. В сегодняшней ситуации приносить подобные жертвы ради строительства «Турецкого потока» - в высшей степени нецелесообразно.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

В четвёртом квартале текущего года в России планируется запустить собственное рейтинговое агентство. Комментируя эту ситуацию, приходится прибегать к известной мудрости: «Лучше позже, чем никогда». В России уже действуют несколько рейтинговых агентств, однако их авторитет пока крайне низок. Для роста этого авторитета необходима, во-первых, государственная поддержка, которой наши агентства (как, впрочем, и попытки создавать собственные платёжные системы и т.д.) были лишены, теперь за это приходится дорого платить. Во-вторых, даже при наличии государственной поддержки потребуется время, которое уже существенно упущено. Именно время является самым ценным ресурсом, который нельзя ни накопить, ни отложить впрок. Оно теряется раз и навсегда, и нового времени уже не будет. Хотя, в масштабах государства, 10 – 15 лет и не такой уж большой срок. Однако потеря времени - одна из характерных черт всех российских правительств, на протяжении доступной для изучения истории. Однако создать рейтинговое агентство недостаточно, нужно ещё обеспечить ему необходимый авторитет. А этот вопрос решать можно только в комплексе вопросов развития таких структур, как ШОС, БРИКС, АБИИ, и т.д. Надеюсь, такое комплексное понимание вопроса имеется у вице-президента «Газпромбанка» Екатерины Торофимовой, которой по сообщению ЦБ РФ поручено возглавить создаваемое рейтинговое агентство.

Прогноз по ситуации на российском валютном рынке остаётся без изменений.

Новое восходящее движение, скорее всего, является зигзагом с терминалом в качестве волны С. Это может указывать либо на терминальный характер синей волны С, либо на необходимость понижения порядка волн плоской коррекции после зелёной Х-волны на один уровень. Во втором случае синяя волна В ещё не завершена. Общий сценарий остаётся без изменений – после окончания синей волны В нас ожидает импульсный рост с целями выше верхней сигнальной линии.

Фунт

Восходящее движение с 09.07, скорее всего, представляет собой сложную коррекцию с малой Х-волной: зигзаг + плоская коррекция. В этом случае оно может выполнять роль жёлтой волны В во второй фазе нисходящей сложной коррекции большего порядка. Наиболее вероятные колебания, необходимые для развития базового сценария, показаны на графике. Оба, ранее описанных общих сценария, сохраняют примерно одинаковую вероятность своего проявления.

Нефть

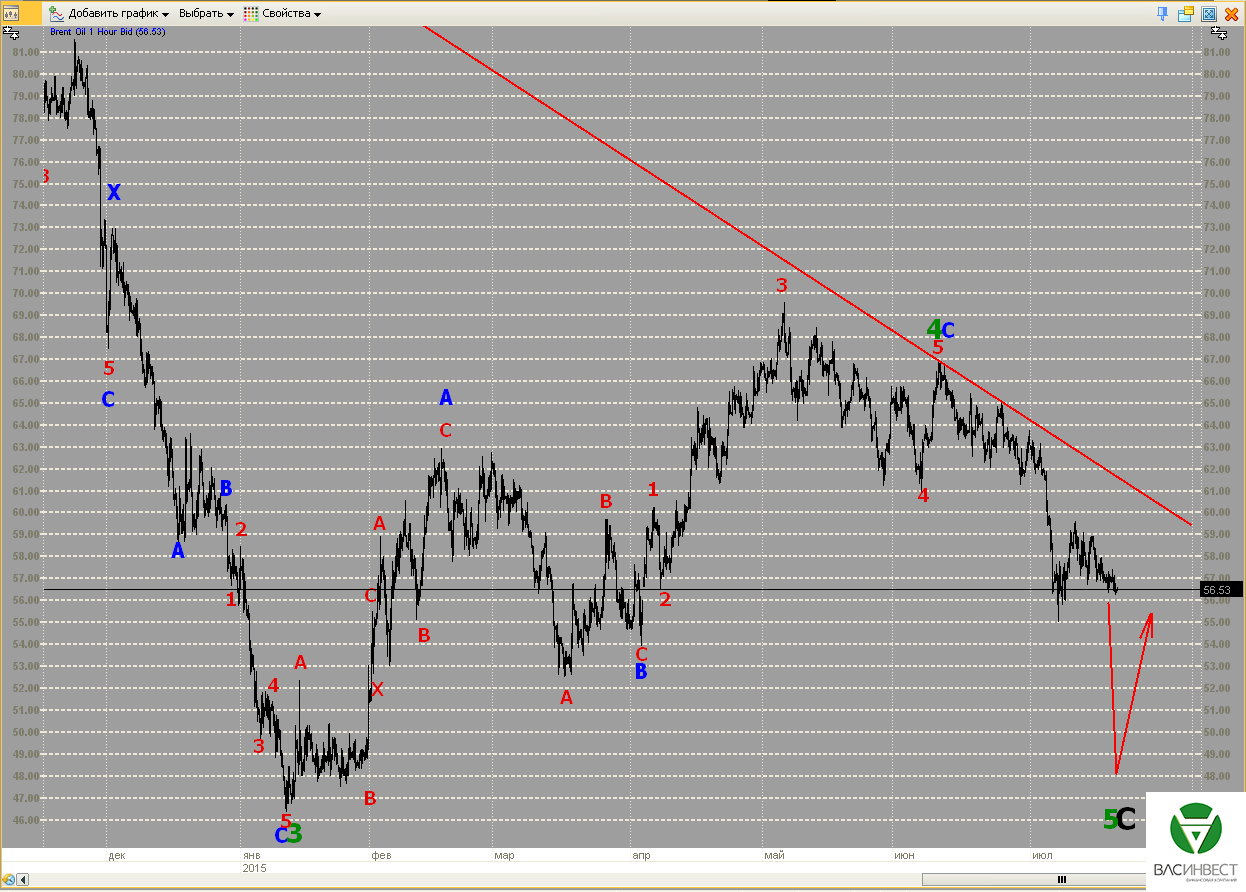

Нисходящее движение по-прежнему не имеет чётких оснований для группировки, т.к. должно иметь коррекционную структуру, вариантов которых на данном этапе сохраняется значительное количество. Общий сценарий остаётся без изменений – формирование 5-й зелёной волны терминала предполагает снижение в район имеющегося минимума. Пробитие верхней сигнальной линии будет означать окончание всей нисходящей конфигурации.

ММВБ

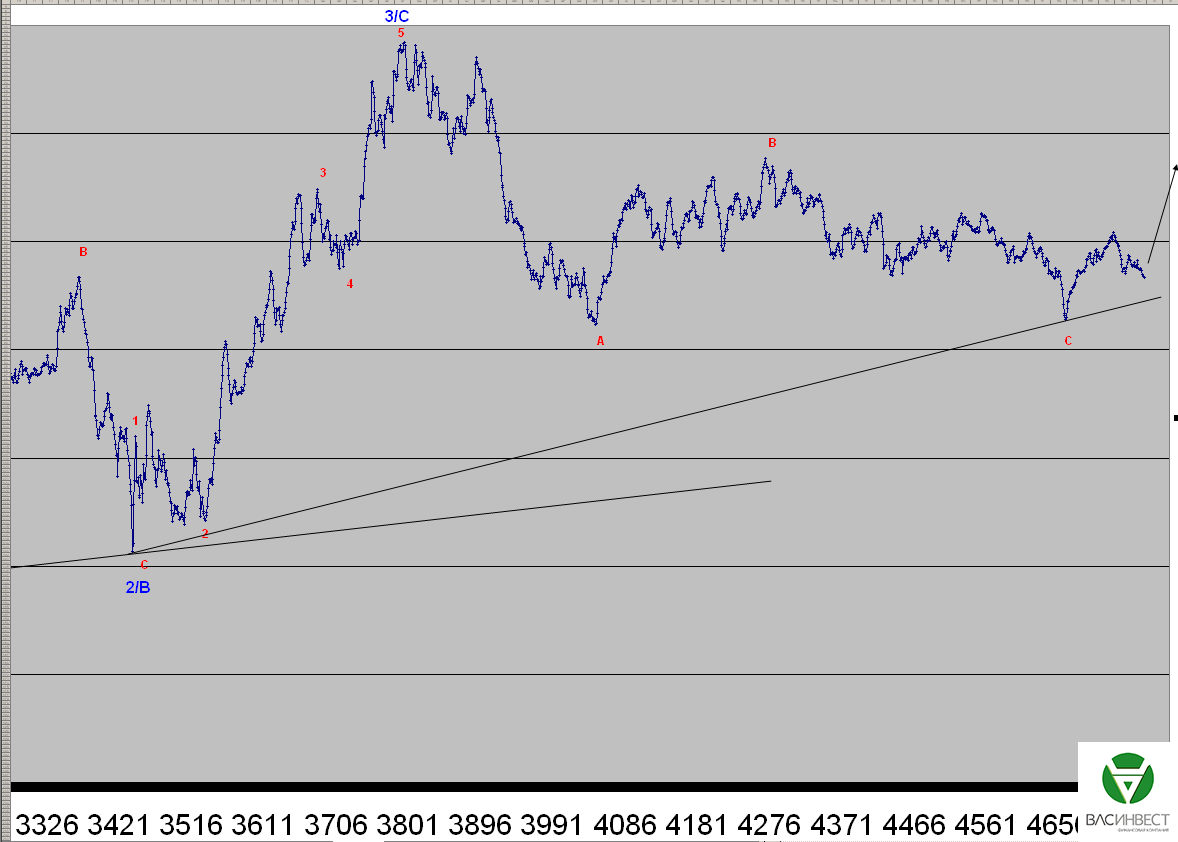

Если базовый сценарий верен, то ни одна сигнальная линия снизу пробиваться больше не должна. Порядок волн, после отметки синяя 2/В, должен быть понижен на один уровень, а восходящее движение должно продолжаться по импульсному сценарию. Пробитие одной из сигнальных линий будет означать пересмотр группировки волн нисходящего движения начиная с отметки синяя 3/С.

Плоская коррекция, пока обозначенная как вторая фаза в составе синей волны В, близка к завершению. Однако её порядок может быть понижен на один уровень, и она будет выполнять лишь роль зелёной волны А в составе второй фазы сложной коррекции, в составе синей волны В. Сроки формирования синей волны В в этом случае будут отложены на неопределённое время, однако существенного нисходящего движения эта волна формировать не должна. После её окончания следует ожидать импульсного роста в качестве синей волны С с обязательным пробитием верхней сигнальной линии.

Фунт

Сложившиеся колебания пока не дают возможности для однозначной группировки, в связи с чем пока сохраняем базовый сценарий. Однако существует вероятность переноса точки окончания зелёной волны А в район имеющегося минимума. В долгосрочном плане также сохраняются оба сценария: продолжение формирования расширяющегося треугольника в красной волне 4, либо завершение всего нисходящего терминального импульса, и начало долгосрочного восходящего тренда.

Нефть

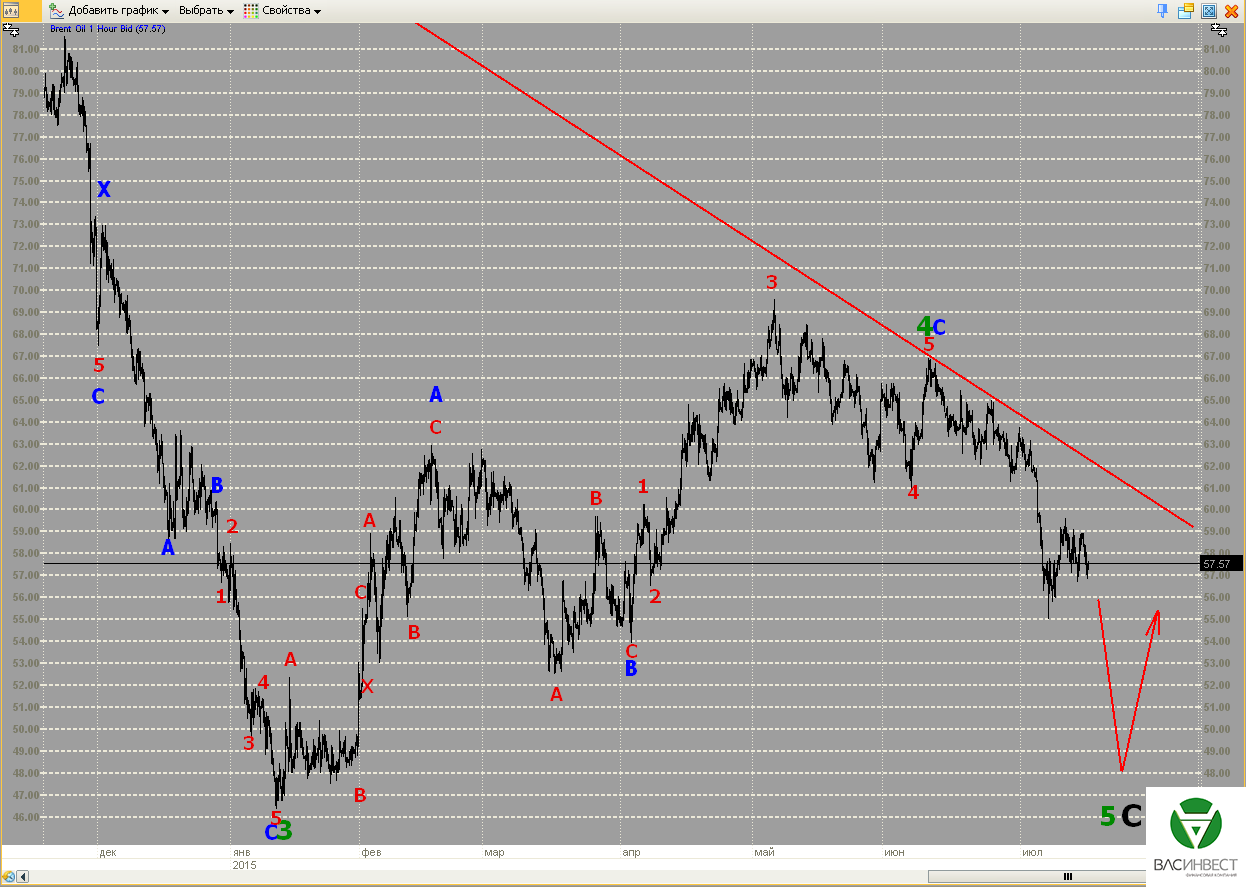

На графике по-прежнему нет оснований для однозначной группировки волн нисходящего движения. Также нет оснований считать это движение законченным. Общий сценарий тоже остаётся без изменений: мы находимся в 5-й волне терминального импульса, которая должна иметь коррекционную структуру и цели в районе 50 долларов за баррель. Подтверждением окончания модели станет пробитие верхней сигнальной линии.

ММВБ

Несмотря на локальную нисходящую коррекцию, базовый сценарий, предполагающий продолжение общего восходящего тренда, остаётся в силе. При этом порядок имеющихся волн должен быть понижен на один уровень, а сигнальные линии снизу больше пробиваться не должны.

Сразу два руководителя мировых ЦБ заявили о вероятном повышении процентных ставок, это всё те же, ФРС и Банк Англии. Причём, Банк Англии имеет для этого все основания, как с точки зрения собственной экономики, так и с точки зрения влияния на мировую экономику. А вот у ФРС таких оснований нет, но вот решимости - хоть отбавляй. Решённые, казалось на прошедшей неделе, проблемы по иранской ядерной программе и программе финансирования Греции, пока не могут считаться окончательно снятыми. Так что, общая напряжённость сохраняется.

1.Перспективы развития госфинансов США

Дважды, выступая на прошедшей неделе, глава ФРС Дж. Йеллен высказала уверенность, что при текущем состоянии экономики, ставка будет повышена до конца текущего года. В своих выступлениях Йеллен сделала упор на улучшение ситуации на рынке труда и повышении инфляции до таргетируемого уровня в 2% в год. Однако, говоря о безработице, можно заметить, что её текущий уровень в 5,4 – 5,5 % соответствует и даже ниже докризисных значений 2003 – 2004 годов, а между прочим, тогда ставки были намного выше, а о программах количественного смягчения и речи быть не могло. Так что уровень занятости давно созрел для того, чтобы повысить ставки, только вот темпы роста ВВП не соответствуют аналогичным показателям занятости того времени. Или может быть, всё дело в манипуляции с цифрами экономической статистики, которые не отражают реального состояния в экономике, а вот ФРС это состояние всё же известно. С инфляцией также, не всё так очевидно. Если говорить о динамике потребительских цен, без учёта цен на продовольствие и энергоносители, то он вполне соответствует целевому уровню в 2%, т.к. по последним данным составлял 1,8% в годовом выражении. Зато, если говорить об общем показателе, включая продовольствие и энергоносители, то его значение с трудом смогло оторваться от нулевого уровня, и составило 0,1% в годовом выражении по данным за июнь. Индекс цен производителей, вообще находится в отрицательной зоне, и составляет минус 0,7% в годовом выражении. По совокупности, данные явно не в пользу повышения ставок. Разброс показателей инфляции явно говорит о застое на потребительском рынке, когда оборачиваемость товаров и капиталов снижается, при этом наблюдается избыточное предложение со стороны производителей. Повышение ставок ещё больше ограничит потребление, при этом цены на продовольствие и энергоносители в наименьшей степени подвержены влиянию со стороны регулятора, а вот весь остальной рынок получит существенный удар. Исходя из всего выше сказанного, мы считаем, что повышение ставок ФРС США не может базироваться на темпах экономического развития и имеет под собой какие-то другие основания. В качестве наиболее вероятного, нами называлось желание США нанести существенный удар, по так называемым «развивающимся» странам, которые как никогда приблизились к созданию собственной финансовой системы, не связанной напрямую с долларом США. До окончательного запуска этой системы осталось не так много времени, поэтому ФРС торопится, рискуя вызвать коллапс собственной экономики.

Правительство США также активно готовится к повышению ставок. Подготовка заключается в работе над сокращением размера дефицита федерального бюджета, который за девять месяцев 2015-го финансового года сократился на 14,3%, до 313,4 млрд. долларов. Напомним, что именно из-за резкого роста бюджетного дефицита, в период 2009 – 2014 годов, резко вырос объём госдолга. Если ФРС повысит ставки, то стоимость обслуживания этого долга резко возрастёт. А если при этом учесть, что правительство перезанимает деньги для рефинансирования старых долгов, то при повышении ставки возникает риск быстрого роста дефицита бюджета, при ограниченных возможностях рефинансирования долга. Если ситуация выйдет из-под контроля, то мало никому не покажется, и ФРС придётся снова снижать ставки и запускать новую программу количественного смягчения. В предыдущие разы американским финансам удавалось выбираться из подобных тупиков только благодаря мировым войнам.

Реакция рынка на данные за прошедшую неделю:

Среда 15.07.2015г. в 13-30 GMT – Индекс цен производителей за июнь

В годовом выражении показатель составил минус 0,7%, что несколько лучше, чем месяцем ранее.

Среда 15.07.2015г. в 18-00 GMT – Бежевая книга

Обзор показал рост экономической активности во всех округах.

Пятница 17.07.2015г. в 12-30 GMT – Индекс потребительских цен за июнь

Потребительские цены выросли всего на 0,1% в годовом выражении, без учёта энергоносителей и продовольствия, рост составил 1,8% в годовом выражении. Трактовка показателя имеет варианты, так что, при принятии решения о повышении процентных ставок, ФРС может крутить его, как угодно.

Данные, на которые следует обратить внимание на текущей неделе:

Значимых новостей на новой неделе не ожидается.

2. Перманентный экономический кризис в Европе

Глава Банка Англии М. Карни заявил, что рост ставок - не за горами. Исходя из его слов, единственным сдерживающим от подобного решения фактором, является низкая инфляция, которая начнёт расти к концу текущего года, причём рост будет происходить чисто на математических основаниях, т.к. из расчёта будет выпадать сильное снижение цен на энергоносители во второй половине 2014 года. Это означает, что динамика цен в целом удовлетворяет регулятора. Такая же ситуация, видимо, имеет место и в континентальной Европе. В своих предыдущих обзорах, мы не раз называли резкое падение цен на энергоносители - одной из главных причин низких показателей инфляции во всём мире. Сегодня это признал, и руководитель одного из ведущих Центробанков мира – глава Банка Англии. В целом ставка в Великобритании на сегодня является самой высокой, среди стран-эмитентов мировых валют, и составляет 0,5% годовых. При повышении ставки, Карни ожидает некоторое шоковое снижение показателей потребительского рынка, но в последствии - восстановление показателей, при быстром снижении кредитной нагрузки. Повышение ставок в Англии не угрожает развивающимся рынкам, в отличие от аналогичного решения ФРС США. Ставка Банка Англии, в последнее десятилетие, традиционно выше аналогичных показателей у коллег. Повышение ставки сможет стимулировать приток средств в британскую экономику, что вызовет ещё больший дефицит ликвидности в материковой Европе. Наиболее сильные проблемы могут возникнуть у Дании и Швеции, с определёнными сложностями может также столкнуться и ЦБ Швейцарии. Однако глобальных проблем этот процесс, скорее всего, не вызовет, ввиду относительно небольших объёмов британского рынка, а вот для британской экономики даст неплохие стимулы к росту.

Греческий парламент утвердил-таки, принятую премьером и кредиторами, программу финансирования. При этом, значительная часть депутатов от правящей коалиции голосовала против, а недостающие голоса удалось набрать за счёт депутатов от оппозиции, которую Сириза сместила на волне популистских обещаний. При этом, само соглашение оказалось даже хуже для Греции, чем то, которое Ципрас отверг зимой текущего года. Основное ужесточение произошло в вопросе передачи управления греческими государственными активами под европейский контроль, с последующей приватизацией в качестве гарантии по погашению долга. Выводы, которые следует сделать из всей греческой истории: во-первых – не следует верить популистским заявлениям оппозиционных партий, которые не понимают меру своей ответственности за принятие соответствующих решений и их последствия; во-вторых – нельзя передавать даже часть своего суверенитета третьим странам или надгосударственным образованиям; в-третьих – политический авторитет руководства страны, теперь полностью утраченных греческим премьером, важнее любых сопутствующих обстоятельств; его потеря ведёт к непредсказуемым экономическим и политическим последствиям, которые ещё предстоит пережить Греции. Именно поэтому, рынки до сих пор с настороженностью относятся к принятым решениям. В Греции существует реальный риск новой смены власти, а как поведут себя возможные новые лидеры, заранее предсказать - почти невозможно. Кроме того, несмотря на новую программу помощи, Греции всё равно не удастся преодолеть кризис суверенного долга, её активы будут проданы за бесценок, а дефолт всё равно, рано или поздно, произойдёт. Вопрос «когда?» - снова становится актуальным, т.к. новая программа, может так и остаться нереализованной.

На пресс-конференции глава ЕЦБ М.Драги заявил об успешности проводимой программы количественного смягчения и решимости продолжать её до сентября 2016 года, либо до повышения инфляции к уровню, чуть ниже 2% в годовом выражении. Это означает, что глава ЕЦБ не исключает и досрочного завершения программы, если инфляция вырастет. При этом он, как и глава Банка Англии, ожидает роста инфляции во второй половине текущего года, в связи со стабилизацией цен на нефть. Это означает, что инфляция в целом не слишком замедлялась. Что же произойдёт с ценами, если нефтяные котировки ощутимо вырастут, а объёмы ликвидности, призванные стимулировать рост потребительских цен, уже находятся на рынке, и просто так их оттуда, уже не изъять? Боюсь, ответа на этот вопрос у ЕЦБ пока нет, а между прочим, цены на нефть могут вырасти относительно быстро (в течение нескольких лет), из-за имеющего место сокращения инвестиций в разработку новых месторождений. Независимо от других обстоятельств, это уже неизбежно начнёт ощутимо сказываться на рынке энергоносителей в ближайшие годы.

Реакция рынка на данные за прошедшую неделю:

Вторник 14.07.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за июнь

В годовом выражении цены выросли на 0,3%, а между тем, ещё год назад - значение показателя составляло 1% в годовом выражении. Это говорит о неэффективности программы количественного смягчения ЕЦБ в части влияния на потребительскую инфляцию.

Вторник 14.07.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июнь

В годовом выражении значение показателя составило 0%, годом ранее было 1,5%.

Среда 15.07.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Безработица несколько выросла, и составила 5,6%. На фоне показателей по инфляции и безработице, заявления главы Банка Англии - выглядят как политические.

Четверг 16.07.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июнь

Рост цен, в годовом выражении, составил лишь 0,2%, как впрочем и ожидалось.

Четверг 16.07.2015г. в 11-45 GMT – Решение ЕЦБ по ставкам

12-30 GMT – Пресс-конференция

Несмотря на показатели, Драги доволен результатами.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 20.07.2015г. в 06-00 GMT – Индекс цен производителей в Германии за июнь

Ожидается снижение цен на 1,4% в годовом выражении.

Среда 22.07.2015г. в 08-30 GMT – Публикация протокола заседания Банка Англии

На фоне заявлений главы банка есть вероятность, что отдельные члены комитета голосовали за повышение ставок.

3. Состояние экономики развивающихся стран

Пока сложно сказать однозначно, но скорее всего, можно констатировать временную смерть китайского фондового рынка. Такой вывод можно сделать на основании сообщений о выделении государством 483 млрд. долларов для его поддержки. Уровень цен, в данном случае, особого значения не имеет, просто значительная часть активов перейдёт под контроль государства, избавиться от них, продав на открытом рынке, будет не так просто, т.к. это может привести к новому обвалу котировок. Т.о., можно сделать однозначный вывод об укреплении, и без того незыблемых позиций, китайского государства в экономике страны.

На прошедшей неделе, впервые за шесть лет, Китай опубликовал официальную информацию о состоянии своих золотовалютных резервов. Оказывается, что несмотря на ходившие до этого момента различные слухи, золотой запас по официальным данным составляет всего 1658 тонн. По тем же, официальным данным, шесть лет назад он составлял немногим более 1000 тонн. Если верить этой статистике, то несмотря на все усилия, накопление золота идёт темпом не более 100 тонн в год. Эта статистика, как-то не вяжется с сообщениями, о покупке Китаем, по более чем 70 тонн золота в неделю, через Шанхайскую биржу, поступавшую в начале текущего года. Динамика, также не стыкуется с собственными объёмами производства золота в Китае, и скупкой золотодобывающих активов по всему миру. Если принять это сообщение за соответствующее действительности, то возникает вопрос: «Куда же девается весь, производимый в мире ежегодно, объём золота, если его запасы у других стран мира, также не слишком растут?». Частное и промышленное потребление, вряд ли можно считать достаточным тому объяснением.

На фоне замедления китайской экономики, тревожные сообщения приходят также и о состоянии дел в Латинской Америке. Общий рост экономики региона, по оценке Всемирного банка, неизменно замедляется с 2010 года, и в 2015-м может составить лишь ничтожные 0,4%. Экономика региона очень тесно связана с китайской, а, учитывая количество населения, является крупнейшим рынком сбыта практически для всех стран с развитой экономикой. При этом плотность населения в регионе, обратно пропорциональна уровню жизни. Это означает, что при дальнейшем замедлении экономического развития, можно ожидать существенных социальных и политических потрясений именно здесь.

Экономическая статистика, поступавшая из Китая на прошедшей неделе, оказалась несколько лучше предыдущей. Во-первых, слегка оживилась внешняя торговля. Показатель импорта остался в отрицательной зоне в годовом выражении, но всё же стал заметно лучше показателя предыдущего месяца, всего минус 6,1%, вместо минус 17,6% месяцем ранее. Экспорт показал положительную динамику – рост составил 2,8%, вместо падения на 2,5% в прошлом месяце. Темпы роста промышленного производства и ВВП в годовом выражении, также оказались лучше прогнозов составив 6,8 и 7%, вместо 6 и 6,9% соответственно. Всё это конечно, не те показатели китайской экономики, к которым мы привыкли за последние 10 лет, однако период взрывного роста экономики Китая позади, и пришло время поступательного развития.

4. Перманентный политический кризис на Ближнем Востоке

Соглашение по Ирану подписано, однако вступит в силу оно только через 90 дней, оружейное эмбарго будет снято через 5 лет. Поставки нефти на европейский рынок Иран сможет возобновить только после вступления в силу соглашения. Однако Конгресс США, возглавляемый республиканской партией, готовится собрать 2/3 голосов, чтобы воспрепятствовать вступлению соглашения в силу. Таким количеством голосов республиканцы не обладают, и им придётся пытаться склонить на свою сторону кого-то из лагеря демократов. У этих попыток есть две причины. Во-первых, позиция Израиля, чьё лобби традиционно сильно в обеих палатах американского парламента. Израиль выступает резко против соглашения с Ираном. Во-вторых, начавшаяся уже предвыборная компания. Это соглашение можно назвать единственным достижением демократической администрации, на фоне полностью провальной внешней политики США за последние два президентских срока. И если первая причина могла бы стимулировать некоторых представителей демократов в Конгрессе к поддержке инициативы республиканцев, то вторая - будет являться серьёзным сдерживающим механизмом. Ситуация может ещё повернуться как угодно, но соглашение, скорее всего, всё-таки вступит в силу.

Саудовская Аравия активно реализует давнюю мечту российских властей – активно переходит от экспорта сырой нефти к экспорту продуктов переработки. С экономической точки зрения, это намного выгоднее, чем экспорт сырой нефти. Саудовская Аравия является одной из немногих ближневосточных стран, где развита своя нефтепереработка; большинство, несмотря на экспорт нефти, зависят от импорта продуктов переработки. Этот факт является довольно странным явлением и указывает на ограниченность возможностей принятия самостоятельных решений у большинства режимов в регионе. Между тем, все заявления, звучащие из уст российских либералов, о высокой конкуренции на рынке продуктов переработки нефти в отношении стран её производителей, таких как Саудовская Аравия или Россия, абсолютно беспочвенны. Дело в том, что поставки из стран, не обладающих собственной ресурсной базой, полностью зависят от предложения сырой нефти на мировом рынке, основными поставщиками которой, являются, как раз Россия и Саудовская Аравия. Если они начнут перерабатывать собственную нефть, то её предложение на мировом рынке снизится, а потребители продуктов переработки будут вынуждены закупать их именно у России и СА, а нефтеперерабатывающие мощности в странах, не обладающих собственной ресурсной базой, будут просто простаивать. Ничего личного, просто обычная конкуренция. Так что, нам есть чему поучиться у Саудовской Аравии!

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

После заключения соглашения с Ираном, нефтяные котировки балансируют на имеющихся уровнях, т.к. Иран пока не может начать прямые поставки нефти в Европу; вместе с ними балансирует, на достигнутых уровнях, и российский рубль. Мы продолжаем придерживаться мнения о том, что выход на рынок Ирана, в краткосрочной перспективе, приведёт к ощутимому падению цены на нефть европейской марки брент. Вместе с нефтью подешевеет, скорее всего, и российский рубль. Вероятно, падение рубля будет идти синхронно с падением нефти или слегка отставать по времени. Вместе с тем, падение не будет носить долгосрочного характера, т.к. после продажи, накопившихся за время санкций запасов, объём предложения со стороны Ирана возрастёт пока незначительно. После этих кратковременных потрясений рынок придёт в норму и будет развиваться в соответствии с динамикой спроса и предложения. Между тем, спрос остаётся относительно стабильным, и несмотря на замедление темпов роста мировой экономики, снижаться не спешит, зато предложение может ощутимо сократиться уже во второй половине текущего года, из-за прогнозируемого снижения добычи сланцевой нефти в США. Учитывая сокращение инвестиций в разработку новых месторождений во всём мире, при условии сохранения объёмов потребления, в перспективе нескольких лет рынок нефти может испытать серьёзный шок от нехватки предложения.

Обновление минимума и пробитие нижней сигнальной линии указывает на незавершённость синей волны В. С учётом структуры новых колебаний, требуется некоторая перегруппировка волн в составе уже сложившейся плоской коррекции. Порядок волн второй фазы сложной коррекции, скорее всего, будет понижен на один уровень, и участок, сейчас обозначенный как завершённая вторая фаза сложной коррекции - двойная плоская с малой Х-волной, на деле будет являться лишь волной А в составе второй фазы. После завершения синей волны В, нас в любом случае ожидает рост с пробитием верхней сигнальной линии.

Фунт

Текущее движение вверх пока рассматривается как волна В второй фазы сложной коррекции, однако, в окончательной группировке многое зависит от того, как поведёт себя рынок в дальнейшем. Пока, наиболее вероятным представляется показанная на графике структура. Общий сценарий по-прежнему предполагает две альтернативы, которые были описаны в предыдущих статьях.

Нефть

На графике по-прежнему недостаточно данных для выдвижения каких-либо значимых гипотез о структуре нисходящего участка, сложившегося после окончания зелёной 4-й волны. Наиболее вероятным сценарием является продолжение коррекционного падения, без пробития верхней сигнальной линии. Приблизительная цель падения находится в районе 50 долларов за баррель, хотя возможно и обновление имеющегося минимума в районе 46,50.

ММВБ

Базовый сценарий, согласно которому локальная нисходящая коррекция завершена, сохраняет свою актуальность. Если это действительно так, то на графике должен продолжаться восходящий тренд, формирующиеся волны должны иметь импульсную структуру, а сигнальные линии снизу больше пробиваться не должны. При этом порядок всех волн, после синей отметки 2/В, должен быть понижен на один уровень.

Окончательное решение по Греции должен принять саммит глав государств еврозоны, однако никого не волнует Греция, все беспокоятся о том, как бы чего не вышло. Китай предпринял беспрецедентные меры по стабилизации своего фондового рынка, на фоне заявлений о том, что он для Китая не так уж и важен. Ядерная сделка по Ирану пока не подписана, однако шансы ещё есть. На фоне всеобщего кризиса и раздора, саммиты ШОС и БРИКС выглядят просто семейной идиллией.

1.Перспективы развития госфинансов США

На фоне событий в Греции и переговоров по иранской ядерной программе складывается впечатление, что про США СМИ просто забыли. А между тем, там полным ходом идёт предвыборная кампания, а уже осенью нас ожидают очередные сложные переговоры по бюджету и госдолгу. К тому же, ФРС никак не решит: повышать ли ставку в сентябре текущего года или всё-таки отложить до лучших времён. Про имеющиеся пузыри, на долговом и фондовом рынках, и говорить не приходится, проблемы сланцевой отрасли никуда не делись, и хотя крах пока не наступил, выправляться ситуация ещё даже не начала. Обо всех этих проблемах мы не раз говорили в своих статьях, все они сохраняются, и любая из них может выстрелить в самый неожиданный момент. Раз уж новых информационных поводов нет, то попробуем освежить в памяти имеющуюся информацию, чтобы не забыть о ней в самый ответственный момент.

Итак, повышение ставок для США - вопрос имиджа, однако последствия могут быть просто непредсказуемыми: от обвала на фондовом рынке, до краха всей мировой финансовой системы. Напомню, что именно действия ФРС США, направленные на ужесточение монетарной политики в период 2004 – 2006 гг., стали спусковым механизмом для начала мирового финансового кризиса 2008 года. Экстренное снижение ставок и запуск программ количественного смягчения помогли стабилизировать ситуацию, но она пока далека от нормальной. При этом повышение ставок в США в первую очередь вызовет проблемы с ликвидностью и оттоком капитала в развивающихся странах. Это может либо поставить их в очень сложное положение, либо заставить массово исключить доллар США из своих расчётов. Оба варианта ведут к непредсказуемым последствиям для существующей мировой финансовой системы. Учитывая активное создание альтернативной мировой финансовой системы, США могут в короткий срок остаться на задворках мировой экономики и политики.

На выборах основными кандидатами считаются: Джеб Буш от республиканцев и Хилари Клинтон от демократов. Однако и тому, и другому ещё предстоит победить на праймериз. До реальных выборов остаётся ещё более года. Мы считаем, что победу на этих выборах одержит республиканский кандидат, т.к. действующая демократическая администрация имеет крайне низкий рейтинг и авторитет, не только в американском обществе, но и на мировой арене.

Проблема государственного долга уже много раз становилась возмутительницей спокойствия на мировых финансовых рынках, однако каждый раз сторонам удавалось договориться в последний момент. Именно по этой причине она сейчас недооценивается участниками рынков. Однако прежние договорённости вовсе не означают, что так будет и в этот раз. Существует значительный риск: что одна из партий решит сыграть ва-банк, или власти США, теряя контроль над мировой финансовой системой, решат подлить масла в огонь. В общем, несмотря на предыдущие успехи, в этот раз угроза мировой финансовой стабильности ничуть не меньше, чем в предыдущий.

Уровень кредитной нагрузки за последние несколько лет существенно вырос. Это произошло из-за наличия дешёвых кредитных ресурсов, которые позволяют как компаниям, так и государству безболезненно перекредитовываться. С другой стороны, кризис заставляет всех участников рынка, от частных заёмщиков до компаний и государств, всё глубже влезать в долги. В наиболее сложном положении сейчас находится американская отрасль добычи сланцевых углеводородов. При росте ставок по кредитам и сохранении низких цен на нефть - компании отрасли могут первыми не выдержать нагрузки, и возникнет ситуация массовых дефолтов в отрасли. Сможет ли американская экономика выдержать этот удар, либо он станет толчком к всеобщему долговому кризису, заранее неизвестно.

Реакция рынка на данные за прошедшую неделю:

Вторник 07.07.2015г. в 12-30 GMT – Торговый баланс за июнь

Дефицит счёта торговых операций составил 41,87 млрд. долларов, что в целом соответствует прогнозу.

Среда 07.07.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

Как и ожидалось, никакой новой информации протокол не дал, все ожидания существуют пока лишь в качестве отдельных заявлений.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 15.07.2015г. в 13-30 GMT – Индекс цен производителей за июнь

В США складывается такая же ситуация с динамикой потребительских цен и цен производителей, как в Европе и Китае. Это означает, что производственные мощности превосходят сбытовые возможности. Это неизбежно приведёт к замедлению экономики и спаду промышленного производства.

Среда 15.07.2015г. в 18-00 GMT – Бежевая книга

Обзор о динамике экономического развития по 12 федеральным округам

Пятница 17.07.2015г. в 12-30 GMT – Индекс потребительских цен за июнь

Потребительские цены в США сильно замедлились последнее время. Если ситуация не изменится, то повышение ставок будет выглядеть как минимум странно.

2. Перманентный экономический кризис в Европе

К моменту выхода статьи, в СМИ уже просочилась информация о решении, принятом главами государств еврозоны в воскресенье. По данным СМИ, Греция получит ещё 90 млрд. на три года, если ко вторнику сможет принять все рекомендованные законы. Исходя из информации о содержании соглашения, Греции пришлось пойти на согласие выполнить все требования кредиторов, о реструктуризации долга не говорится ни слова, хотя сам факт предоставления новых кредитов, для погашения ранее взятых, и есть скрытая реструктуризация. Даже несмотря на результаты референдума, греческому правительству удалось выторговать лишь незначительные уступки в вопросах пенсионной реформы. Несмотря на все громкие заявления, Ципрасу не хватило решимости пойти на полномасштабный дефолт и выход из еврозоны, слишком велики оказались негативные последствия, которые почувствовали на себе греки за последние две недели. Развитие событий показало: что во-первых, Европу вообще не волнует что будет с Грецией и с греками; главным мотивом действий коллег по еврозоне было создать назидательный пример другим государствам, склонным к сепаратизму, поэтому ЕС был готов, в случае необходимости, полностью блокировать греческую экономику и довести ситуацию до гуманитарной катастрофы; во-вторых, после греческих событий многие страны пересмотрят свои решения о вступлении в еврозону и ЕС, т.к. уровень интеграции оказывается настолько силён, что страны фактически теряют независимость и уже не могут существовать вне рамок союза.

Это касается не только Греции, но и например, Франции, которая также не в состоянии принимать самостоятельные экономические и политические решения. На этом фоне практически очевидным выглядит вероятный результат британского референдума. Благо, Великобритания не является членом валютного союза и не имеет проблем с выплатой госдолга, видимо, поэтому и не имеет. Однако расслабляться пока рано, греческому парламенту за два дня нужно принять ряд неприятных законов, и пока неизвестно будут ли депутаты так же сговорчивы, как их премьер. Однако, если законы будут приняты ко вторнику, то это будет означать, что греческий дефолт отложен ещё на какое-то время. Не факт, что согласие, достигнутое в столь непростых условиях, сможет просуществовать до конца срока своего действия. При этом рынки будут реагировать на сиюминутную ситуацию, и если законы всё же будут приняты, то нас ожидает рост - как на фондовых биржах Европы, так и на долговых рынках. Волна роста коснётся и курса евро по отношению к доллару. Обратная ситуация способна вызвать шоковое падение, однако оно вряд ли будет долгим.

Член исполнительного совета ЕЦБ Бенуа Кёре заявил, что ЕЦБ сделает всё возможное для достижения целевого уровня по инфляции. При этом он отметил, что главным сдерживающим фактором роста цен является высокая безработица. Однако борьба с безработицей не входит в полномочия ЕЦБ. Таким образом, Кёре ещё раз подтвердил наше (и не только наше) давнее утверждение о том, что инфляция не является управляемым показателем, а зависит от состояния и развития экономики. Все попытки прямого воздействия непосредственно на инфляцию: связанные как с её ограничением, так и со стимулированием, заведомо обречены на провал и могут иметь далеко идущие, негативные экономические последствия. Видимо, в том числе с попыткой воздействия напрямую на безработицу связаны решения ЕЦБ о выкупе корпоративных облигаций, о котором мы говорили в предыдущей статье.

Реакция рынка на данные за прошедшую неделю:

Четверг 09.07.2015г. в 11-00 GMT – Решение Банка Англии по процентным ставкам

Банк Англии единственный, кто может позволить себе повышение ставок на основе имеющихся экономических показателей, но пока этого не делает.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 14.07.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за июнь

Несмотря на все стимулирующие меры, инфляция в еврозоне не восстанавливается.

Вторник 14.07.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июнь

Инфляция в Великобритании также приблизилась к нулевым отметкам.

Среда 15.07.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Ожидается показатель на уровне 5,5%, что очень близко к полной занятости. В этом смысле, объяснения ЕЦБ о влиянии безработицы на инфляцию, для Банка Англии неприемлемы.

Четверг 16.07.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июнь

Несмотря на расширение стимулирующих мер - цены в ЕС никак не хотят расти.

Четверг 16.07.2015г. в 11-45 GMT – Решение ЕЦБ по ставкам

12-30 GMT – Пресс-конференция

Ставки, вряд ли могут быть снижены, либо повышены сейчас, а на пресс-конференции - скорее будут говорить о Греции, чем о монетарной политике.

3. Состояние экономики развивающихся стран

Главным событием недели стал обвал на фондовом рынке Китая и меры правительства по сдерживанию рынка от дальнейшего падения. Однако, внимание к этой теме выглядит явно преувеличенным, если говорить сугубо о китайской экономике. Влияние фондового рынка, на реальную китайскую экономику, невелико. Значительный рост в последние полгода был вызван исключительно получением участниками рынка новых возможностей, и национальной склонностью китайцев к азартным играм. Функционирование самих компаний, да и экономики в целом, мало зависит от котировок акций. Само падение, с технической точки зрения, выглядит лишь как обычная коррекция, всегда следующая за резким ростом. Дабы не допустить массового разорения частных инвесторов, китайские власти выделили огромные средства для прямых интервенций на фондовом рынке. Благодаря этим действиям обвальное падение удалось остановить, что вызвало такой же резкий отскок наверх. Если все события укладываются в рамки явлений, регулярно происходящих на различных финансовых рынках, то почему такое значительное внимание приковано к ним именно сейчас. Дело в том, что мир стоит на пороге ужесточения монетарной политики. И при этом, не важно когда это произойдёт: в этом, следующем году или ещё через год - рано или поздно это случится. И тогда все фондовые рынки столкнутся с аналогичными явлениями, а влияние котировок акций на жизнедеятельность компаний в США или Европе несоизмеримо выше, чем в Китае, и удержать рынок за счёт государственных интервенций точно не получится. Так что, этот обвал лишь репетиция будущих потрясений.

Страны БРИКС близки к запуску собственных механизмов функционирования международных финансовых институтов. Юридически, деятельность банка Брик началась 07.07.2015 на саммите совета управляющих банка в Москве, однако фактическое начало финансирования проектов, по мнению главы банка, может начаться лишь в 2016 году. Общий объём средств в распоряжении банка может составлять до 400 млрд. долларов. Также на саммите в Уфе были определены принципы функционирования валютного пула стран БРИКС. На очереди - запуск АБИИ и системы международных расчётов (аналога СВИФТ). Когда все составные части системы заработают, то вместе они будут представлять собой альтернативную финансовую вселенную. Если бы вся система функционировала уже сейчас, то Греция могла бы довольно безболезненно отказаться от евро и влиться в новую систему, несмотря на дефолт и блокировку банковских операций в действующей, на данный момент, системе, а Иран - мог бы вообще не беспокоится о каких бы то ни было санкциях. Существуя одновременно, две системы неизбежно вступят в противоречие: и если альтернативная, назовём её условно «восточная» система, является самодостаточной, то существующая сейчас «западная» система - может жить только за счёт подавления своих участников и подчинения их законам системы, то выбор стран, сохранивших основы независимости, становится очевидным.

На прошедшей неделе появилось сообщение о вложении «китайских инвесторов» в ОФЗ РФ на 40 – 50 млрд. рублей. Детали этих операций могут оставаться неизвестными широкой общественности достаточно долго. Однако, вероятность обмена, Китаем государственных казначейских облигаций США на российский суверенные обязательства, уже не раз обсуждалась. С одной стороны, Китай избавляется таким образом от ненужных активов, реализовать которые иным способом всё равно нереально, с другой стороны, Россия, продавая трежерис, чтобы получить наличное финансирование, получает дополнительный козырь в споре с США. Если эта схема всё же запущена, и её работа синхронизирована с созданием альтернативного финансового мира, то борьба за гегемонию в сфере международных финансов только обострится.

Индекс потребительских цен, по данным за июнь, в Китае составил 1,4% в годовом выражении, что на 0,2% выше показателя прошлого месяца. При этом индекс цен производителей, напротив, составил минус 4,8%, что на те же 0,2 % ниже показателя предыдущего месяца. Это означает, что избыток объёмов производственных мощностей, по отношению к способности потребительского рынка реализовывать произведённые товары, становится более существенным. Данный вывод был сделан на основании разницы в динамике потребительской инфляции и роста цен производителей, ещё более года назад, и только теперь находит своё отражение в статистике по росту промышленного производства и ВВП Китая. Пока подобная разница в динамике потребительских цен и цен производителей будет сохраняться, это будет означать, что производственные и сбытовые возможности ещё не пришли в равновесие, и экономика будет продолжать замедляться.

4. Перманентный политический кризис на Ближнем Востоке

Судя по всему, переговоры по иранской ядерной программе решено продолжать до победного конца. Это подтверждает, что стороны близки к достижению договорённости. Причём, позиции Ирана на переговорах выглядят более, чем уверенно. По поступающей информации, Иран включил в повестку переговоров не только санкции, связанные с ядерной программой, но и санкции, связанные с разработкой и производством баллистических ракет. С другой стороны, поступает информация, что в обмен на отмену санкций - Ирану предлагают сдать Сирию. И если, в расширение повестки дня Ираном - можно поверить, то в разговоры о Сирии - верится с трудом. Во-первых, делать подобные предложения, в присутствии представителей России, как минимум верх легкомыслия. Во-вторых, Иран должен прекрасно понимать, что стоит ему сдать Сирию или Йемен, вопрос встанет уже совсем по-другому. В любом случае, окончательный результат переговоров мы узнаем только после их завершения. Если с Ирана будут сняты санкции, то в краткосрочной перспективе предложение нефти на мировым рынке резко вырастет, за счёт продажи накопленных за время санкций запасов. Это может привести к резкому, но недолговременному падению котировок, т.к. запасы ограничены, а для серьёзного наращивания добычи, Ирану потребуется минимум год. Так что, теперь вопрос только в том, сможет ли американская сланцевая энергетика пережить ещё и этот стресс.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Российская газовая монополия в последние годы свела практически на нет покупку газа у производителей в Средней Азии. По официальной информации, это сделано в пользу собственной добычи. С одной стороны, объяснение звучит логично, с другой - указывает на падение объёмов потребления газа покупателями. Перепродажа азиатского газа некогда приносила Газпрому значительные дивиденды, однако по мере появления альтернативных трубопроводов, напрямую соединяющих месторождения в Туркмении и Казахстане с Китаем, цены выросли, и перепродажа стала не так выгодна. Уходя с рынка Средней Азии Газпром отдаёт его полностью на откуп китайским потребителям, которые активно развивают трубопроводную инфраструктуру. Чтобы увеличить объёмы закупок. Однако это практически не угрожает собственным поставкам Газпрома газа в Китай, т.к. они идут на совершенно разные территории. Здесь следует обратить внимание лишь на общее снижение зависимости Китая от импорта сжиженного газа. Это означает, что в обозримой перспективе цены на него будут продолжать снижаться, а конкуренция в отрасли - расти. Именно по этой причине обострилась борьба за действующие и потенциальные, транзитные коридоры на Украине и в Сирии.

Структура колебаний, в составе синей волны В, представляет собой плоскую коррекцию. Продолжение структуры синей волны В возможно только в качестве сложной коррекции с малой Х-волной. Если синяя волна В всё же завершена, то текущее восходящее движение является начальной фазой синей волны С с минимальными целями выше сигнальной линии. Дальнейшие колебания, необходимые для завершения нисходящей модели, показаны на графике.

Фунт

Сложившиеся в рамках нисходящего движения колебания, скорее всего, представляют собой развивающуюся двойную плоскую коррекцию с малой Х-волной. Для её завершения логично ожидать возврата к имеющимся минимумам. После чего, должна сложиться восходящая волна коррекционной структуры, которая будет выполнять роль волны В в конфигурации большего масштаба. Обновление, имеющегося максимума, возможно только в альтернативном сценарии.

Нефть

Коррекционный характер структуры 5-й зелёной волны позволяет выдвигать значительное количество гипотез о структуре сложившихся колебаний. Однако на данный момент все они не имеют серьёзного значения. Говорить об окончании 5-й зелёной волны, на этих ценовых уровнях, можно только при условии пробития верхней сигнальной линии. Это означает, что независимо от локальной структуры, наиболее вероятным сценарием является продолжение нисходящего тренда с целями в районе 50 долларов за баррель.

ММВБ

Если гипотеза об окончании волны С локальной нисходящей коррекции верна, то нас ожидает значительная восходящая тенденция. При этом, построенные сигнальные линии больше пробиваться не должны. В случае пробития ближайшей сигнальной линии - потребуется перегруппировка волн в составе локальной нисходящей коррекции, сейчас обозначенной красными А, В и С. Порядок всех колебаний, после отметки - синяя 2/В, должен быть понижен на один уровень.

Исходя из имеющихся на графике колебаний, зеленую волну С можно считать законченным терминальным импульсом. Если эта гипотеза верна, то нижняя сигнальная линия не должна пробиваться до завершения синей волны С. При этом существует довольно много вариантов продолжения развития структуры как всей синей волны В, так и зелёной волны С в её составе. Если предположить, что разметка всех волн в составе красной 4-й волны окончательная, то получается, что по сроку формирования синяя волна В меньше синей волны А. Это может означать, что синяя волна С будет краткосрочнее синей волны В, либо что синяя волна В ещё не завершена.

Фунт

Нисходящее движение пока не проявило свою структуру и, с равной степенью вероятности, может быть идентифицировано как часть развивающейся импульсной волны или как часть развивающейся сложной коррекции. Учитывая размеры движения, любая возможная структура пока вписывается в оба озвученных сценария, при этом оба они остаются без изменений.

Нефть

Все ключевые сигнальные линии, позволявшие предполагать незавершённость зелёной 4-й волны, пробиты. Это означает, что зелёная 4-я волна завершена в максимуме 10.06. Построенная через эту точку сигнальная линия не должна больше пробиваться до окончания зелёной 5-й волны. Эта волна является 5-й волной терминала и должна иметь коррекционную структуру. Наиболее вероятной целью является некоторый ценовой диапазон вокруг имеющегося минимума. Однако возможны варианты как с неудачей (в этом случае нисходящее движение завершится выше этих уровней), так и с падением в район 40 долларов за баррель. Более существенное падение, тем более на длительный срок, крайне маловероятно. Сигналом к окончанию всей нисходящей модели станет пробитие верхней сигнальной линии.

ММВБ

С учётом развития событий, существует вероятность возврата точки предполагаемого окончания красной волны В в место её первоначального положения. Текущие колебания могут представлять собой как продолжение терминального импульса в составе красной волны С, так и вторую фазу сложной коррекции: двойная плоская, либо плоская + треугольник с малой Х-волной. Независимо от структуры, в базовом сценарии нижняя сигнальная линия пробиваться не должна.