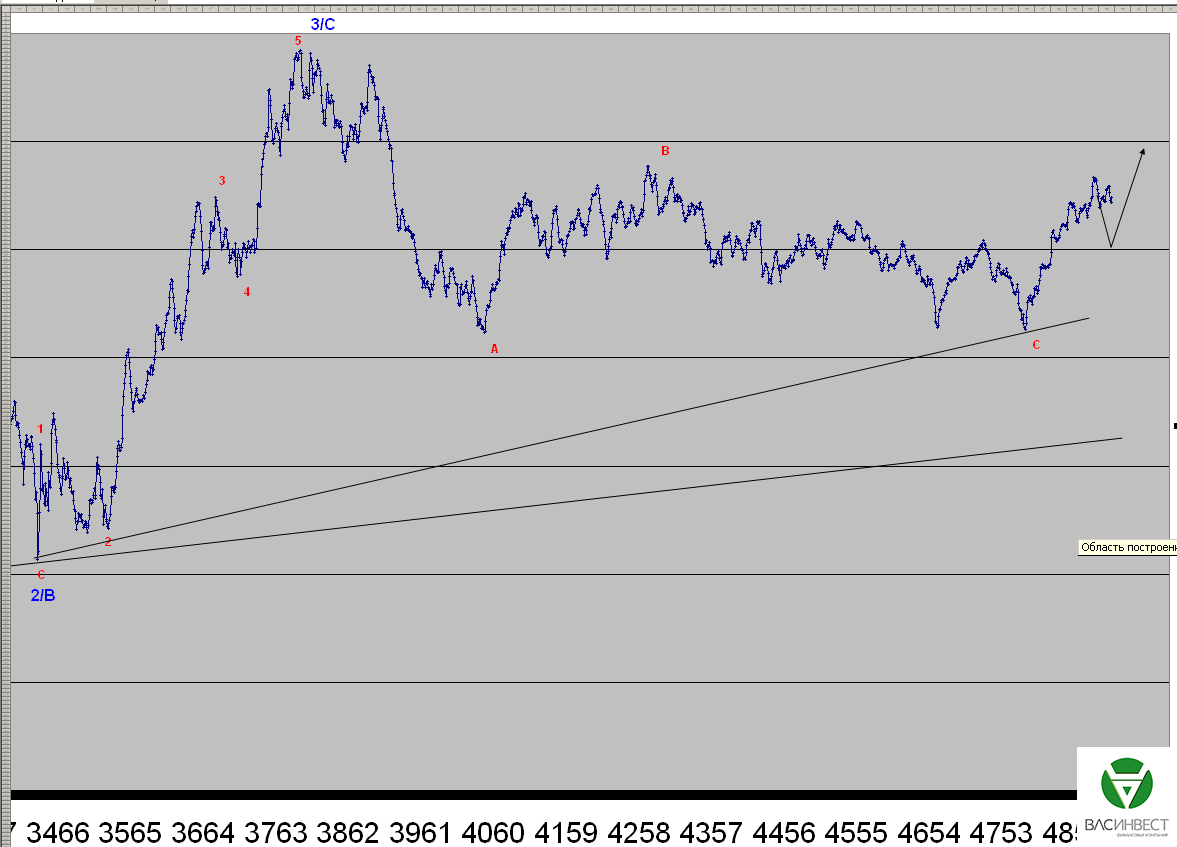

Синяя волна С, скорее всего, имеет структуру терминального импульса, в котором завершены 1-я, 2-я и 3-я волны. 4-я волна, так же вероятно, находится в завершающей стадии. Это означает, что для завершения красной 4-й волны необходим ещё один локальный восходящий участок с коррекционной структурой. Этому участку не обязательно создавать новый максимум. После завершения красной 4-й волны нас ожидает импульсное или терминальное падение с целями в районе 1,05 – 1,08 долларов за евро, после чего можно будет говорить о возобновлении глобального восходящего тренда в паре евро/доллар.

Фунт

Сроки формирования зелёной волны В явно меньше сроков формирования зелёной волны А. Это означает, что зелёная волна С должна быть более краткосрочной, чем зелёная волна В. Что, в свою очередь, указывает на вероятный небольшой размер зелёной волны С. Это будет означать либо переход к альтернативному сценарию, с началом восходящего тренда в минимуме 13.04.2015 г, либо формирование в составе синей волны D двойной плоской коррекции с малой Х-волной.

Нефть

Со времени выхода последней статьи на графике цены нефти брент не произошло никаких изменений. Мы по-прежнему наблюдаем формирование 3-й волны в составе красной 3-й. Это означает, что до окончания глобальной нисходящей модели рынок будет консолидироваться на достигнутых уровнях с повышением разброса колебаний им небольшим понижательным давлением. Значимое пробитие сигнальной линии, с высокой долей вероятности, будет означать начало развития долгосрочной восходящей модели.

ММВБ

Сигнальная линия пока устояла, что указывает на большую вероятность базового сценария, который предполагает развитие восходящего импульса, как части более крупной восходящей модели, начиная с минимума, обозначенного сейчас красной волной С. Дальнейшая группировка и обозначение волн может производиться только после подтверждения либо опровержения этого сценария.

Нефть совершила ожидаемое крутое пике, вслед за ней также ожидаемо последовал и российский рубль. Премьер Греции А. Ципрас заявил о своей отставке, правда, перед этим греческий парламент принял все необходимые для получения новой программы помощи законы. В результате курс евро по отношению к доллару резко вырос, хотя связь между этими событиями выглядит и не столь однозначной. Американский фондовый и долговой рынки начали активное снижение, в ожидании решения ФРС по ставкам. В принципе, эта реакция характерна для подготовки к решению о повышении ставки.

1.Перспективы развития госфинансов США

В предыдущей статье мы говорили о снижении доходностей на рынке государственного долга ЕС и США (заметьте, что всё чаще эти две аббревиатуры употребляются вместе, отражая единство этих двух противоположностей, точнее единоначалие) в качестве ожидания ответных действий регуляторов на девальвацию юаня. Зато, уже на этой неделе сложился обратный тренд на рынке американского корпоративного долга, индикатор доходности самых рисковых облигаций корпоративного сектора - вырос с 13,58% до 16,18%. На этом уровне доходность была во второй половине 2011 года, и именно этот показатель был одной из главных целей программ количественного смягчения ФРС. Именно желание обеспечить приемлемую доходность на рынке корпоративного долга и заставило ФРС прибегнуть к сверхмягкой монетарной политике. Ещё тогда мы говорили, что начать количественное смягчение легко, а вот остановить потом - трудно.

Сегодня динамика доходностей на рынке корпоративных облигаций в полной мере подтверждает обоснованность этого тезиса. Как только речь зашла об ужесточении условий кредитования (заметьте, что ещё ничего не произошло!) - доходности вернулись к исходным значениям. Однако, если в 2011 году это были уж очень высокие значения, то в сегодняшних условиях – это только начало. Дальнейшая динамика будет ещё более впечатляющей! Причём, даже если ФРС примет решение отложить повышение ставки, она уже не сможет существенно повлиять на ситуацию.

А теперь вспоминайте, что мы говорили по этому поводу, когда разбирали перспективы воздействия низких цен на нефть, на экономику и финансовую систему США?

А говорили мы примерно следующее: все корпорации США (не только сланцевые, а вообще все, но сланцевые в особенности) сильно закредитованы, большая доля привлечённых средств пошла на выкуп собственных акций, что сильно разогнало фондовый рынок. Акции, судя по всему, являются гарантийным обеспечением как минимум по части привлечённых средств. Уровень долга длительное время поддерживался корпорациями за счёт рефинансирования ранее взятых кредитов. Это было легко делать, благодаря высокой ликвидности на рынке и низким ставкам (результат сверхмягкой монетарной политики).

Далее, мы предупреждали, что в результате низких цен на нефть могут начаться массовые банкротства в отрасли добычи сланцевых ископаемых, а другим секторам экономики, при ужесточении монетарной политики, придётся сокращать размер долга либо за счёт продажи ранее выкупленных акций, либо «выдёргивая» деньги из оборотных средств, что неминуемо скажется на текущей производственной активности. Падающие акции и заложенные активы в этом случае перестанут являться достаточным гарантийным обеспечением, и банки в массовом порядке будут сокращать объёмы кредитования и требовать досрочного погашения ранее взятых кредитов. Последует череда банкротств и списания задолженностей.

Крайними в этой ситуации окажутся пенсионные, рисковые и хеджинговые фонды, а точнее - их вкладчики. Банки заблаговременно были выведены из-под удара – количество потенциально токсичных активов на их балансах сокращено до минимума. Однако учитывая, что все описанные события теперь могут разом сойтись в одной точке, и они могут не устоять.

Собственно, для американского финансового рынка, да и для экономики в целом, наступает момент истины: доходности корпоративных облигаций выросли, фондовые индексы начали падать. Скорее всего, цепная реакция уже началась, вопрос только в том, как быстро раскрутится маховик. Первое время он может двигаться медленно и со скрипом, формируя значительные отскоки и коррекции, но потом, всё неизбежно резко и существенно провалится. С высокой долей уверенности можно говорить, что этот кризис будет более масштабным, чем все предыдущие, и повлечёт за собой существенные изменения в мировой финансовой системе.

На фоне всех кризисных явлений последних лет хорошим источником пополнения ликвидности для ФРС США стали остатки неиспользуемой наличности на счетах банков. До кризиса уровень таких остатков был смехотворным и не превышал 2 млрд. долларов, теперь эта сумма достигает 2,5 триллионов долларов, в том числе 1 триллион принадлежит иностранным банкам, рост, как видите, более, чем в 1000 раз. Вероятно, эта сумма является одним из главных рычагов давления на «союзников» США, т.к. в любой момент может быть арестована.

Неудивительно, что европейский бизнес так слабо сопротивляется постановке его под заокеанский контроль. Это лишний раз подтверждает тезис о необходимости хранения денег на подконтрольной территории. Никакие активы, находящиеся за пределами территории собственного политического и, если хотите, военного контроля, не могут считаться надёжно защищёнными.

Реакция рынка на данные за прошедшую неделю:

Среда 19.08.2015г. в 13-30 GMT – Индекс потребительских цен за июль

Данные совпали с прогнозом, общий индекс составил 0,2% в годовом выражении, а без учёта продовольствия и энергоносителей 1,8% в годовом выражении. Эти цифры уже не имеют какого-либо значения, т.к. не отражают реальной ситуации и не могут повлиять на решение ФРС в сентябре.

Среда 19.08.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

Публикация не принесла новой информации.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 27.08.2015г. в 12-30 GMT – Второй пересчёт данных о росте ВВП за второй квартал

Ожидается, что показатель будет повышен до 3,1% в годовом выражении.

2. Перманентный экономический кризис в Европе

Реакции на девальвацию юаня на европейских рынках пока не последовало, за исключением падения доходностей государственных облигаций стран еврозоны, о котором мы говорили в предыдущей статье. Однако этому есть и ещё одно объяснение. За прошедшую неделю парламент Греции согласовал и принял все необходимые для получения третьего пакета помощи законы, а глава правительства Алексис Ципрас заявил о своей отставке.

Эти данные вызвали бурный рост курса евро по отношению и к доллару США, и к британскому фунту. Само по себе это напоминает театр, роли всех актёров в котором заранее расписаны. После того, как Греция отказалась от идеи дефолта и выхода как минимум из зоны евро, лично я, ни минуты не сомневался, что все необходимые законы будут приняты. Уход Ципраса в отставку, после провальных переговоров с ЕС, также был весьма вероятным событием. Однако, судя по опросам общественного мнения, в результате новых выборов он снова станет премьером, но уже без обязательств принятия популистских решений. Если целью Ципраса, и возглавляемой им Сиризы, была не защита интересов греческого народа, а власть, то комбинацию можно считать разыгранной великолепно! Однако, с учётом ощутимого падения нефтяных котировок, показатели инфляции в евро зоне за август и сентябрь могут оказаться ещё хуже.

На прошедшей неделе член Комитета по денежно-кредитной политике британского центробанка Дэвид Майлз заявил, что Банк Англии приближается к решению о повышении ставки рефинансирования. Именно о таком намёке, который убедит рынки и перенаправит освобождающиеся в результате действий других регуляторов финансовые потоки, мы говорили в предыдущей статье. Информация уже получена и перерабатывается участниками рынка, и они уже готовятся к переводу значительных средств в финансовую территорию с большим уровнем доходности.

Однако, фунт, в отличие от евро, пока не продемонстрировал значительной повышательной динамики. Вероятно, она ещё впереди. Окончательное решение, скорее всего, будет зависеть от темпов роста потребительских цен, которые пока оставляют ожидать лучшего. Цены в Великобритании также будут находиться под давлением из-за падения нефтяных котировок, роста курса фунта и девальвации юаня, однако заявления представителей Банка Англии звучат куда как более конкретно, чем вялые комментарии представителей ФРС.

Реакция рынка на данные за прошедшую неделю:

Вторник 18.08.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июль

В годовом выражении показатель оказался хуже прогноза и составил всего 0,1%, вместо ожидавшихся 0,2 %. Однако, без учёта продуктов питания и энергоносителей, рост показателя составил 1,2%, что ощутимо выше прогноза в 0,8%.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 28.08.2015г. в 08-30 GMT – Рост ВВП Великобритании, второй пересчёт за второй квартал

В европейский странах этот показатель редко подвергается существенному изменению в процессе уточнения данных, так что цифры, скорее всего, совпадут с предыдущими данными и составят рост на 2,6% в годовом выражении.

Пятница 28.08.2015г. в 12-00 GMT – Индекс потребительских цен в Германии, прогноз за август

Ожидаются значения близкие к нулевым.

3. Состояние экономики развивающихся стран

Вслед за решением о девальвации юаня поступила информация об отказе МВФ включить юань в корзину резервных валют. Вероятно, на момент принятия решения о девальвации эта информация уже была в распоряжении китайских властей, и они просто сыграли на опережение, дабы продемонстрировать США, а вместе с тем и контролируемому ими МВФ, серьёзность своих намерений в приобретении соответствующего влияния и готовность действовать с позиции силы. Сложно сказать, удалось ли напугать США, это станет ясно по тому, примет ли ФРС решение поднять ставки в сентябре?

Рынок госдолга снизил доверие к этому прогнозу, зато рынок корпоративного долга и фондовый рынок активно готовятся к этому решению (падают). Новых решений о девальвации Народный банк Китая пока не принимал, однако масштабные денежные инъекции в финансовую систему продолжаются. По оценке агентства Блумегр, объём вливаний на прошедшей неделе составил примерно 150 млрд. юаней (23 млрд. долларов), при этом ЦБ завил о готовности вложить ещё 170 млрд. юаней. Китайский ЦБ пока может себе позволить почти любые манипуляции с рынком, его резервы на конец июля превышают 3,5 триллиона долларов. Максимум, которого они достигали, составляет порядка 4 триллионов долларов. Чуть менее 1,3 триллиона вложены в американские долговые обязательства. Если, нуждаясь в средствах, Китай начнёт распродавать этот долг, то ФРС придётся очень трудно, т.к. стабилизировать рынок будет практически невозможно. Учитывая темпы расходования резервов, такая ситуация - более чем вероятна.

Несмотря на постоянные сообщения о замедлении китайской экономики в январе-июле 2015 года, Китай увеличил закупки нефти на 10,4%, до 194,08 миллионов тонн. На этом фоне заявления о падении нефтяных цен из-за падения спроса в Китае выглядят просто смешно и должны рассматриваться, как самые обычные манипуляции. Причины падения мировых цен на нефть, скорее всего, не имеют прямого отношения к рыночным факторам.

4. Перманентный политический кризис на Ближнем Востоке

МВФ снова выдал очередные смешные рекомендации, призвав Саудовскую Аравию снизить зависимость экономики от нефти, из-за существенного падения её котировок и истощения резервов королевства, из-за необходимости поддержания расходов бюджета. Такие рекомендации может выдать любой ребёнок, тем более, что Саудовская Аравия и так предпринимает значительные усилия по диверсификации своей экономики.

Валютные резервы СА действительно расходуются быстрыми темпами, но причина этого, не только в падении нефтяных котировок, но и в жёсткой привязке национальной валюты к доллару США. Лучше бы МВФ выдал рекомендацию «отвязать» курс риала от доллара США, и, по аналогии с РФ, регулировать уровень наполнения бюджета за счёт изменения валютного курса. Однако такие рекомендации явно не соответствуют интересам США, которые всё же надеются выиграть ценовую войну на нефтяном рынке. Подобные рекомендации со стороны МВФ лишний раз подчёркивают его неспособность к самостоятельным действиям.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Нефть на прошедшей неделе резко подешевела и к понедельнику достигла отметки в 45 долларов за баррель (брент). С открытием торгов в понедельник рубль, скорее всего, также достигнет верхней границы, обозначенного нами ранее, целевого диапазона в районе 70 рублей за доллар. Учитывая, что падение нефтяных котировок в ближайшие дни будет продолжаться (см. соответствующую статью в разделе «Краткосрочные волны»), но уже не такими темпами, как ранее, мы предполагаем стабилизацию курса в диапазоне 70 – 72 рубля за доллар.

Дальнейшая судьба валютного курса будет зависеть от сроков нахождения нефтяных цен на этих уровнях. Если период разворота затянется, то и рубль может ослабеть несколько серьёзнее, однако мы всё же рассчитываем на быстрый отскок, что позволит рублю вернуть утраченные позиции. Однако движение нефтяных цен в обратном направлении начнётся не раньше сентября. Далее, эта тенденция, скорее всего, будет усиливаться из-за наступления периода резкого сокращения дебета старых сланцевых скважин и резкого сокращения бурения новых в четвёртом квартале прошлого года.

Разметка графика подверглась некоторым изменениям. С учётом развития событий синяя волна В завершена. Сейчас она размечена как двойная плоская коррекция, однако с тем же успехом может быть перегруппирована в треугольник. Это означает, что сейчас мы находимся в процессе развития синей волны С. Предварительная оценка её структуры указывает на вероятное формирование 3-й волны зигзага или терминального импульса. В процессе своего формирования синяя волна С может достигать уровня 1,2 и даже 1,25, хотя минимальный ценовой ориентир (сигнальная линия) уже достигнут.

Фунт

Со времени выхода последней статьи разметка фунта не претерпела ровным счётом никаких изменений, скорее всего, график по-прежнему находится в процессе формирования зелёной волны В. Структура зелёной волны В пока не определена, при этом, в зависимости от развития событий, существует вероятность переноса точки окончания зелёной волны А на минимум 08.07.2015 г. При этом оба варианта дальнейшего развития событий, в зависимости от размера и структуры следующей нисходящей волны, сохраняются.

Нефть

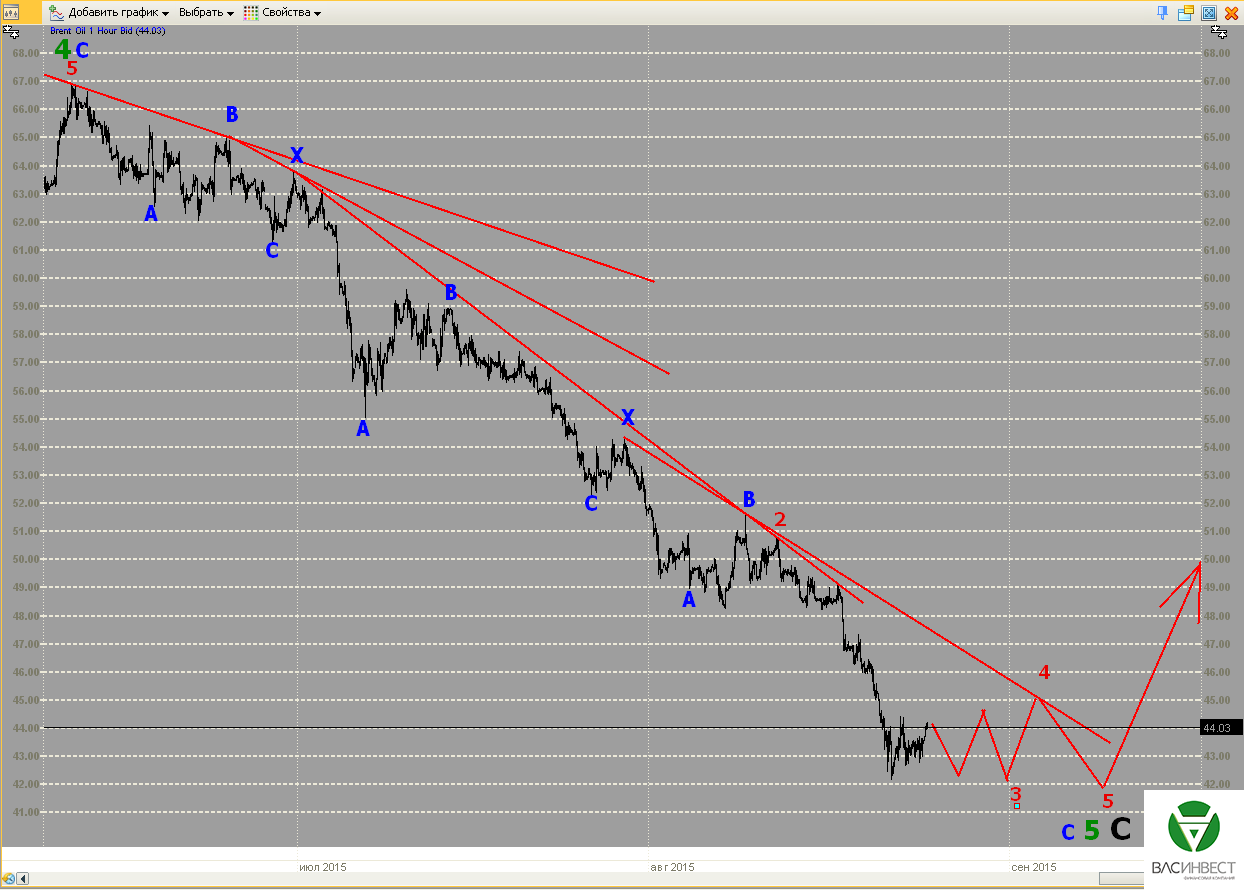

Благодаря развитию ситуации, стала понятна структура текущей нисходящей волны. Она представляет собой трендовый импульс, который сейчас находится в самой середине процесса своего формирования. На графике примерно показаны колебания, необходимые для его завершения. При этом сигнальная линия третьего зигзага, в составе 5-й зелёной волны, пересекаться не должна. Как только это произойдёт, можно с высокой вероятностью говорить об окончании глобального нисходящего тренда.

ММВБ

Законченный восходящий импульс пока обозначен красной волной 1, однако, даже в случае верности гипотезы об окончании красной волны С, порядок этой волны должен быть понижен как минимум на один уровень. Альтернатива, предполагающая пробитие ближайшей сигнальной линии, пока сохраняется, однако её вероятность крайне низка. Это означает, что восходящее движение, скорее всего, должно продолжаться без обновления ближайшей сигнальной линии.

Жёлтая волна В, судя по всему, имеет терминальную структуру, из-за этого сложно качественно определить точку её окончания. Предположительно, сейчас мы находимся в стадии завершения 4-й волны в её составе. Это означает, что для завершения жёлтой волны С в составе зелёной волны В необходим ещё один восходящий участок. Наиболее вероятный сценарий дальнейшего развития модели показан на графике.

Фунт

Структура восходящего движения, пока обозначенного как зелёная волна В, скорее всего, представляет собой зигзаг, волны А и В которого завершены. Весь зигзаг может выполнять роль всей зелёной волны В, либо быть частью более сложной структуры в её составе. По срокам формирования зелёная волна В должна быть сопоставима с зелёной волной А. Выбор сценария во многом будет зависеть от следующей за зелёной волной В волны.

Нефть

Синяя волна С достигла минимально необходимых размеров. По своей структуре она может представлять собой терминальный импульс. Это означает, что теперь разворот может состояться практически в любую минуту, хотя третья фаза сложной коррекции в составе 5-й зелёной волны вполне может сформироваться в сужающийся треугольник.

ММВБ

Коррекция после восходящего импульса пока не достигла своих обычных размеров. В то же время движение не содержит признаков разворота вниз, что в значительной степени подтверждает базовый сценарий. Это означает, что после окончания локальной нисходящей коррекции импульсный рост продолжится.

В вопросе повышения процентных ставок ФРС США Китай сыграл на опережение, теперь ФРС вряд ли решится на этот шаг в сентябре, в противном случае последствия могут быть просто непредсказуемыми. Оказалось, что влияние Китая на мировую экономику столь велико, что принятое национальным банком и давно назревшее решение о девальвации юаня эхом прокатилось по всем валютам развивающихся стран и Европы. Однако основные последствия этого шага ещё впереди.

1.Перспективы развития госфинансов США

Буквально в предыдущей статье мы говорили о том, что падение нефтяных котировок и валют развивающихся стран ограничивает возможности поддержания инфляции в США и ЕС. На этом фоне, решение Китая о девальвации юаня (само решение и его последствия для мировой экономики в целом мы рассмотрим в соответствующем разделе) выглядит, как удар ножом в спину ФРС и ЕЦБ. Вступив, таким образом, в валютную войну, Китай понизил стоимость своих товаров сразу на 4,5%. Объём китайского экспорта в ЕС и США просто огромный, это означает, что уже в самой ближайшей перспективе (при подсчёте показателей инфляции за август) и ЕС, и США могут получить, и, скорее всего, получат отрицательные значения этого показателя.

Сложно даже представить какими словами руководство ФРС, уже подготовившее почву для принятия решения о повышении ставок в сентябре и даже уже убедившее в этом рынок, сейчас вспоминает руководство Национального банка Китая. Т.к. это решение неизбежно вызовет, и уже вызвало, цепную реакцию на валютах большинства развивающихся стран, особенно тех, кто ориентирован на поставки товаров в Китай, т.е. валюты этих стран упали или ещё упадут по отношению к доллару США вслед за юанем.

Если в сложившейся ситуации ФРС примет решение о повышении базовой процентной ставки в сентябре, то это неизбежно ещё больше подогреет сложившуюся, под воздействием волевого решения китайских властей, тенденцию. И без того существенно возросшая за последний год покупательная способность доллара США ещё больше вырастет. В краткосрочной перспективе это даже поддержит американскую экономику, т.к. ей будет проще сохранять сложившийся баланс внешней торговли, покупая больше товаров за те же деньги. Однако, это неизбежно приведёт к падению и без того низкой конкурентоспособности американских товаров, причём как на внешнем, так и на внутреннем рынках. Далее произойдёт рост безработицы и падение реального сектора экономики.

Если к этому добавить желание развивающихся стран избавиться от доллара США в своих международных расчётах, то получается весьма интересная картина: покупательная способность доллара в принципе высока, но используется он только для расчётов с самими США. Тогда возникает вопрос: «А куда же девать накопившиеся в мировой экономике доллары?» Если ФРС не удастся в этой ситуации абсорбировать излишнюю долларовую массу посредством финансовых инструментов, то с долларом произойдёт обратный скачок, и от высокой покупательной способности он очень быстро придёт к низкой, только мировую экономику это уже не будет интересовать. Красивый сценарий, но его реализация сопряжена с большим количеством всяких «если»: если ФРС повысит ставки, если не сможет вернуть доллары обратно в США, если развивающиеся страны захотят и смогут избавиться от доллара во взаимных расчётах и т.д.

Короче, говорить о всеобщем финансовом апокалипсисе уже завтра - пока рано, давайте сначала дождёмся сентябрьского заседания ФРС. Кстати, повышение ставок - хороший стимул для возврата долларов в США, с последующим изъятием их из оборота. Однако, хватит ли в мировой финансовой системе для этого ликвидности, которая и без того невелика, несмотря на постоянную денежную эмиссию? В качестве отражения всех этих сомнений и противоречий, после оглашения решения китайских властей, доходности на рынке государственного долга ЕС и США снова резко снизились.

Реакция рынка на данные за прошедшую неделю:

Среда 12.08.2015г. в 18-00 GMT – Ежемесячный отчёт о состоянии бюджета за июль

Дефицит за июль оказался несколько больше ожиданий и составил 149,2 млрд долларов, однако это всё равно остаётся в рамках обычных колебаний.

Пятница 14.08.2015г. в 12-30 GMT – Индекс цен производителей за июль

Индекс цен производителей оказался несколько лучше ожиданий и составил минус 0,8% в годовом выражении. Ключевое значение теперь будут иметь все экономические данные за август и сентябрь, которые будут учитывать решение китайских властей.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 19.08.2015г. в 13-30 GMT – Индекс потребительских цен за июль

Общий индекс ожидается на уровне 0,2% в годовом выражении, а без учёта продовольствия и энергоносителей - 1,9% в годовом выражении. Эти цифры уже не имеют какого-либо значения.

Среда 19.08.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

И даже этот документ уже не несёт в себе никакой информации.

2. Перманентный экономический кризис в Европе

Если в результате действий китайских властей валюты развивающихся стран неизбежно подешевеют относительно доллара США, то вот евро и британский фунт, скорее всего, подорожают, т.к. в результате роста покупательной способности доллара США на рынке может появиться излишек долларов, которые теперь не нужно тратить на покупку китайских товаров. При условии отсутствия привлекательных инвестиционных условий в США (ставки не повысят, фондовый рынок перекуплен) эти деньги могут оказаться на европейских рынках.

Причём, британский фунт выглядит явно привлекательнее, здесь и более высокие ставки, и хорошо разрекламированный рынок недвижимости. К тому же, Банку Англии, в отличие от ФРС, вовсе не обязательно ограничивать себя в решении повысить ставки, т.к. его влияние на мировую финансовую систему, в сложившихся условиях, можно назвать символическим. Так что, Великобритания может легко обеспечить себе значительный приток инвестиций - достаточно лишь намекнуть, что власти не будут отказываться от повышения ставок, несмотря на действия Китая.

В опубликованном на прошедшей неделе протоколе заседания, ЕЦБ согласился, наконец-то, с нашим давним выводом о неэффективности программы количественного смягчения в условиях еврозоны, сделанным ещё до её запуска. ЕЦБ был вынужден признать, что реализация программы никак не отражается ни на ценах, ни на экономической активности. Вопрос только в том, какие действия за этим последуют?

Вариантов, как водится, три: продолжение реализации программы, несмотря ни на что (наиболее вероятный); сворачивание программы (с нашей точки зрения, наиболее правильный, но болезненный и от того - наименее вероятный); расширение программы, в соответствии с рекомендацией МВФ (выглядит, как исключительная глупость, но явно вероятнее, чем второй).

Первый вариант позволяет в целом сохранить лицо, однако, как показывает опыт ФРС, начать количественное смягчение намного легче, чем его остановить. Реализация этого плана лишь отложит все негативные последствия на осень 2016 года – дату предполагаемого её завершения.

Второй вариант - не просто является признанием сделанных ошибок, он совершенно точно ставит крест на судорожных попытках сохранить Грецию в еврозоне. К тому же, это неизбежно приведёт к росту доходностей по гособлигациям всех остальных стран блока, ну может быть, кроме Германии, облигации которой, могут наоборот подорожать, выведя тем самым доходности по ним в отрицательную зону. Зато Испании, Португалии, Италии, и даже Франции придётся очень нелегко. К тому же, вырастет курс евро, и полученные за счёт его падения конкурентные преимущества в миг улетучатся.

Третий вариант, предполагающий расширение программы, столкнётся с неизбежным вопросом: «А за счёт покупки каких бумаг — это делать?». Ведь при соблюдении принципа пропорциональности всех немецких бондов, будет недостаточно, чтобы обеспечить соблюдения пропорции. Здесь либо придётся договариваться с немцами о наращивании суверенного долга, либо менять условия выбора бумаг для выкупа. Причём, с немцами вряд ли получится договориться как по первому, так и по второму варианту. Очень важным моментом является тот факт, что заседание ЕЦБ проходило ещё до объявления китайскими властями о девальвации национальной валюты. С учётом этого обстоятельства ЕС, как и США не следует ожидать роста инфляции, но и с высокой долей вероятности готовиться к отрицательной ценовой динамике в ближайшие месяцы. Падение нефтяных котировок, в совокупности с девальвацией юаня, станет очень мощным двигателем понижательной ценовой динамики потребительского рынка.

Реакция рынка на данные за прошедшую неделю:

Среда 12.08.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Показатель удерживается на уровне 5,6% уже несколько месяцев.

Четверг 13.08.2015г. в 11-30 GMT – Публикация протокола заседания ЕЦБ по монетарной политике

Наконец-то, ЕЦБ признался в бесполезности программы количественного смягчения.

Пятница 14.08.2015г. в 05-30 GMT – Рост ВВП Франции прогноз за второй квартал

Ожидается, что ВВП Франции вырастет на 1% в годовом выражении, а не на 0,8%, как предполагалось ранее.

Пятница 14.08.2015г. в 06-00 GMT – Рост ВВП Германии, прогноз за второй квартал

Прогнозы по темпам роста ВВП Германии так же выросли и составляют 1,6% в годовом выражении.

Пятница 14.08.2015г. в 08-00 GMT – Рост ВВП Италии, прогноз за второй квартал

Здесь данные так же улучшились, по сравнению с предыдущим периодом, и составляют рост на 0,5% в годовом выражении.

Пятница 14.08.2015г. в 09-00 GMT – Рост ВВП ЕС, прогноз за второй квартал

Ожидается, что рост за второй квартал составит 1,2% в годовом выражении.

Пятница 14.08.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июль

Показатель остался на уровне 0,2% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 18.08.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июль

Это единственный показатель, который пока ограничивает Банк Англии в повышении ставок.

3. Состояние экономики развивающихся стран

Итак, девальвация. В последнее время о проблемах китайской экономики не говорил только ленивый. Высказывались какие угодно причины замедления темпов её роста. Однако, с нашей точки зрения, ключевым фактором является тот факт, что Китай, проводя агрессивную политику экспансии, и так занял огромную долю мирового рынка товаров. Вторая по величине экономика – США, главным образом держится не на производстве, а на потреблении и сфере услуг, в основном финансовых. Совершив огромный экстенсивный скачок Китай принял решение, во многом под давлением тех же США, приостановить политику экспансии и по советам МВФ, и прочих проходимцев переориентировать экономику на внутренний рынок и повысить свой технологический и научный уровень.

Последние годы (примерно с 2008 года) Китай в целом прислушивался к подобным советам и курс юаня не только не падал по отношению к доллару, но даже заметно укреплялся, в то время как остальные валюты, в результате участия их правительств в «валютных войнах», слабели. На этом фоне, желание повысить внутренний спрос привело к удорожанию рабочей силы и росту кредитной нагрузки, а, следовательно, потере былых конкурентных преимуществ. По совокупности этих обстоятельств, расширяться прежними темпами китайская экономка уже не могла – мировой рынок и так заполнен до отказа, и чей-то рост возможен только за счёт вытеснения других участников. Т.о. основа слабых экономических данных по экономике Китая, на которые обращает внимание вся мировая экономическая общественность, заключается именно в попытке китайских властей следовать экономическим рекомендациям западных экономистов. А мы с вами знаем, к чему эти рекомендации привели СССР.

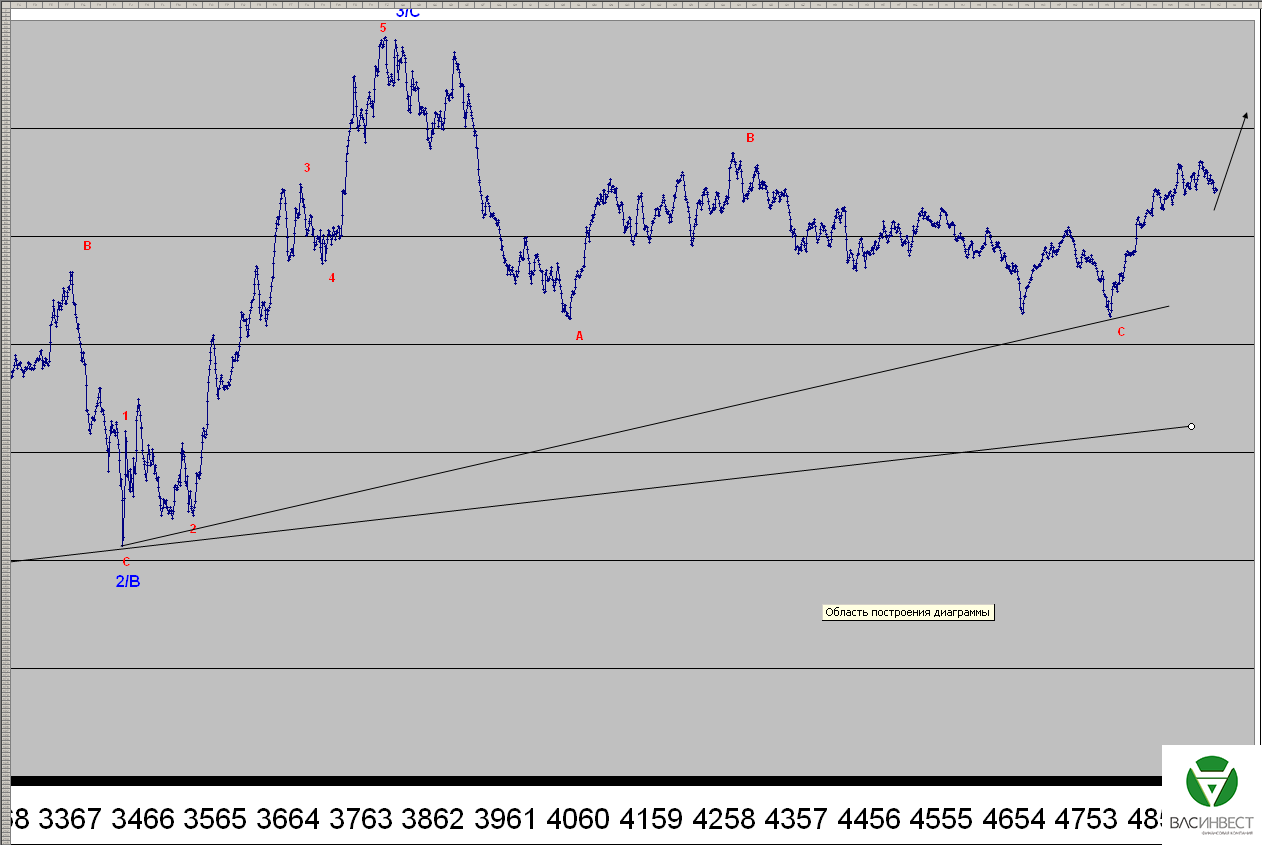

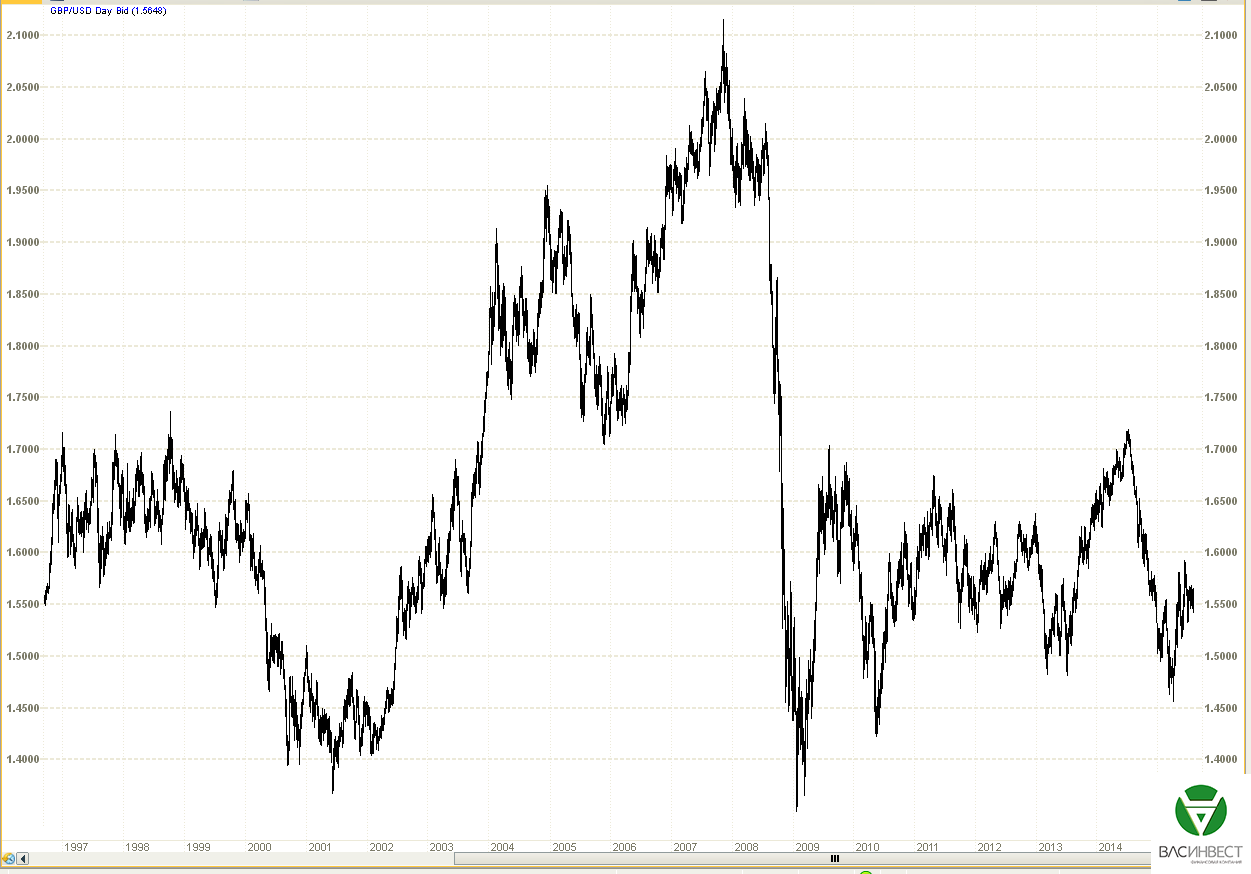

Девальвация поможет Китаю решить чуть ли не все проблемы разом. Во-первых, будут возвращены конкурентные преимущества, утраченные из-за идущей в разрез с мировой тенденцией валютной политики. Ниже приведён график изменения стоимости китайского юаня по отношению к доллару за период с 1996 года по настоящее время в недельном формате. Тенденция к постоянному укреплению китайского юаня по отношению к доллару началась с июля 2005-го года и не остановилась, как для всех остальных валют, в июле 2008-го. Ещё ниже, для сравнения, приведён график британского фунта, за тот же период, в том же формате.

Как видим, ситуация совершенно другая – с 1996 года курс фунта по отношению к доллару практически не изменился, а вот японская йена даже подешевела:

Можно однозначно утверждать, что Китай утратил свои конкурентные преимущества и замедлил темпы своего развития в значительной части из-за валютной политики, навязанной ему западом. Конечно, можно найти и некоторые плюсы такой валютной динамики, например, сырьё в относительном выражении становится дешевле и легче гасить иностранные кредиты в валюте. Однако, в условиях жесточайшей конкуренции и мирового кризиса перепроизводства, когда речь идёт о потере ДОЛИ рынка - это сомнительные преимущества.

Благодаря девальвации, Китай сможет решить и ещё одну проблему последнего времени – падение фондового рынка. Из-за падения курса валюты, номинальная стоимость акций в китайских юанях неизбежно вырастет.

Однако, если смотреть несколько дальше, то картина выглядит весьма интересно. За Китаем неизбежно последуют и все остальные развивающиеся страны – им просто некуда деваться, в противном случае их доля рынка будет заметно сокращаться, т.к. Китай их основной конкурент по очень многим товарным позициям. Стоимость валют «развитых стран» таких, как евро, доллар, британский фунт и т.д. будет неизбежно расти по отношению к стоимости валют развивающихся стран. Собственное производство неизбежно будет сокращаться, и расти безработица. И без того слабый потребительский спрос, также уменьшится. В этих условиях центральным банкам «развитых стран» придётся остановить печатные станки и в спешном порядке абсорбировать денежную массу, в противном случае существует реальная вероятность переизбытка соответствующих валют на рынке и резкого падения курса. Т.о., если Китай продолжит реализовывать политику девальвации, а Дойчебанк считает, что девальвация составит 10% (пока, всего 4,5%), правительства развитых стран окажутся в безвыходной ситуации. Прекратить эмиссию и сократить денежную базу будет невозможно, т.к. тогда нечем будет финансировать возросшие социальные расходы, а без этого доверие к валютам и, как следствие, покупательная способность могут резко упасть, и тогда «развитые страны» в одночасье окажутся на задворках мировой экономики.

Сырьевые экономики, имеющие выход на рынки развивающихся стран, будут находиться в наименее уязвимом положении.

Быстрое развитие ситуации по этому сценарию чревато существенными кризисами, дефолтами и т.д. Однако поступательное движение по этому пути просто перераспределит влияние в пользу Китая. Пока самым значимым эффектом от озвученного решения является потеря рынком веры в повышение ставок ФРС США в сентябре, о чём мы писали в соответствующем разделе.

А все экономические данные по Китаю так же не имеют особого значения, пока в них не будет учтена девальвация национальной валюты.

4. Перманентный политический кризис на Ближнем Востоке

Действия китайских властей пока блокируют поступление информации с Ближнего Востока, хотя это вовсе не означает, что новых событий там не происходит, просто мы о них пока не знаем.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Ввиду явной антироссийской политики, Россия реализует по отношению к странам Балтии комплекс мер, направленный на исправление ситуации, описанной в басне И.А. Крылова, которая заканчивается словами: «... а сало русское едят!». Пора, господа литовцы, эстонцы и латыши, переходить на среднеевропейское сало. Ну, а если без шуток и сарказма, то экономики прибалтийских стран весь постсоветский период существуют только за счёт экономических отношений с Россией. Конечно, доступ на европейский рынок у этих стран тоже имеется, не в пример Украине, но там, как водится, их никто не ждёт. Свою промышленность, созданную за годы в составе СССР, они уничтожили. Основными статьями дохода является туризм, экспорт в Россию продовольствия и перевалка российских грузов в прибалтийских портах. Поставки продовольствия уже существенно пострадали, туризм в ЕС из-за девальвации рубля также «сдулся», теперь пришла очередь транзита. Россия вложила значительные средства в перераспределение своих логистических маршрутов поставок на европейские рынки наших традиционных товаров, так что, пришло время получить от этого дивиденды. В одной из, уже весьма давних, статей мы обращали внимание читателей на грядущие изменения, и вот они наступили. Россия приостановила транзит по латвийской железной дороге. Мера, в принципе, правильная, позволяющая оставлять значительные средства внутри страны и развивать собственную инфраструктуру.

На валютном рынке пока не происходит значимых изменений, и озвученный ранее прогноз остаётся в силе. Ключевое внимание сейчас должно быть приковано к рынку нефти, разворот котировок уже близок, за ним последует и изменение ситуации с рублём.

Курс рубля стабилизировался в районе 64 рублей за доллар, однако нисходящая тенденция на рынке нефти вряд ли будет всерьёз переломлена до конца лета (СА поднимет цены только с сентября). Это означает, что смена тенденций на российском валютном рынке до сентября, также крайне маловероятна. Т.о. существует два варианта: стабилизация курса на достигнутых уровнях, либо постепенный рост в район 70 рублей за доллар. Хорошо ещё, что ЦБ РФ не прибегает опять к повышению процентных ставок, как это было во время истерики в декабре прошлого года и привело к обрушению кредитного, а вместе с ним и товарного рынка в РФ, а также существенному замедлению темпов роста производства и ВВП.

В настоящий момент, предположительно, развивается 3-я волна в составе жёлтой волны С, в составе зелёной волны В. Если гипотеза о структуре в целом верна, то текущее восходящее движение имеет ориентир в диапазоне 1,12 – 1,13. Далее следует ожидать локального импульсного падения в район 1,07 – 1,08. После этого последует более крупное восходящее движение, так же предположительно имеющее импульсную структуру. Минимальным ориентиром для красной 4-й волны является обновление верхней сигнальной линии.

Фунт

Пока сложно выдвигать гипотезы о возможной структуре зелёной волны В, однако она в любом случае должна иметь коррекционный характер. Примерным ориентиром для всей структуры является диапазон 1,58 – 1,59, далее в любом случае следует ожидать импульсного падения, по размеру которого можно будет судить о вероятности базового или альтернативного сценария.

Нефть

Если базовая гипотеза верна, то синяя волна В завершена в точке локального максимума, а синяя волна С будет иметь терминальную структуру. Однако кроме базового существует ещё как минимум два варианта. Во-первых, синяя волна В может быть ещё не завершена, однако значительных ориентиров для роста она не имеет. Во-вторых, вся 5-я зелёная волна может быть завершена в точке минимума, в районе чуть выше 48 долларов за баррель. В этом случае всё нисходящее движение должно быть подвергнуто перегруппировке, которая в принципе не невозможна. Наиболее вероятный, с моей точки зрения, вариант показан на графике.

ММВБ

К сказанному ранее добавить пока нечего. Если на графике сложится локальная нисходящая коррекция, без обновления ближайшей сигнальной линии, после чего рынок обновит имеющийся максимум, то можно будет с уверенностью говорить о реализации базового сценария, который предполагает значительное восходящее движение без определённых целей. Нисходящая альтернатива по-прежнему существует, но её вероятность уменьшается с каждым днём.

Развитие графика пока полностью укладывается в представленный сценарий. Он предполагает развитие восходящей импульсной или терминальной волны, которая играет роль жёлтой волны С в составе зелёной волны В. Однако, пока идёт формирование многочисленных коррекционных моделей, существует значительное количество вариантов группировки в зависимости от дальнейшего поведения рынка. Это означает, что на данном этапе развития с уверенностью можно говорить только о продолжении развития синей волны В, после окончания которой нас ожидает импульсный рост с обязательным пробитием верхней сигнальной линии.

Фунт

Вывод об окончании зелёной волны А оказался несколько преждевременным, завершилась она только в точке, которая сейчас отмечена на графике. Это означает, что рынок перешёл в стадию формирования зелёной волны В с целями в районе 1,59 и сроками от нескольких недель до нескольких месяцев.

Нефть

Цена достигла такого уровня, когда ввиду коррекционного характера нисходящей модели в составе 5-й зелёной волны, существует риск неверного определения её структуры и разворота рынка в любой момент. Для контроля за ситуацией построены сигнальные линии, поэтапное пробитие которых должно либо подтвердить, либо опровергнуть ситуацию. Базовый вариант развития событий предполагает ещё один нисходящий участок в качестве волны С третьего зигзага в составе сложной коррекции.

ММВБ

Развитие восходящего движения идёт по импульсному сценарию. Говорить о завершении локального импульса пока преждевременно, хотя такая вероятность существует. Окончательным подтверждением базового сценария станет завершение локальной нисходящей коррекции без пробития ближайшей сигнальной линии и обновление, сложившегося на тот момент, максимума (точки окончания локального восходящего импульса). Внешний вид этой ситуации показан на графике.

Главным трендом прошедшей недели стало ожидаемое, и заранее описанное нами, падение нефтяных котировок, ключевым фактором которого является возвращение Ирана в игру. Фактор этот временный, и котировки скоро восстановятся. Возможно, на это понадобится несколько месяцев. Вопрос повышения ставок ФРС и Банком Англии пока отложен до сентября, вероятность того, что один или оба регулятора сделают это в сентябре крайне высока, хотя реальные основания для ужесточения монетарной политики есть только у Банка Англии. Серьёзный кризис пока накрыл только Венесуэлу, но и там властям удаётся пока держать ситуацию под контролем. Вопрос о том, хватит ли властям запаса прочности, чтобы дождаться отскока нефтяных котировок, пока остаётся открытым.

1.Перспективы развития госфинансов США

Август – месяц отпусков, и за прошедшую неделю экономика США не дала никаких серьёзных информационных поводов. Наиболее важным обстоятельством, общим для США и ЕС, здесь является возврат нефтяных котировок к минимумам января 2015 года (см. соответствующую статью в разделе «Краткосрочные волны»).

Дело в том, что потребительская инфляция в западных экономиках сильно замедлилась во второй половине 2014 года. В качестве основной причины называлось беспрецедентное падение нефтяных котировок. Именно это обстоятельство стало официальным поводом для запуска европейского QE. Программа запущена и реализуется с марта 2015 года, её основной задачей является запуск инфляции, чего сделать пока так и не удалось. В США так же поддерживается сверхмягкая монетарная политика, т.к. ставки находятся на минимальном уровне, а выпущенные в обращение, для выкупа гособлигаций, доллары из обращения не изымаются, а реинвестируются сразу после погашения старых облигаций в новые. Монетарные власти и США, и ЕС связывали ожидания возврата потребительских цен к росту во втором полугодии 2015 года с восстановлением нефтяных котировок. Однако цены на нефть снова упали. Это означает, что надеждам на восстановление роста потребительских цен не суждено сбыться. ЕЦБ на этом фоне ожидают обвинения в бесполезности программы количественного смягчения (собственно, мы в этом и не сомневались – цели этой программы совсем иные, нежели декларируются), а ФРС, подняв ставки, просто убьёт не только инфляционные ожидания, но и саму инфляцию в США. Всё это происходит на фоне ослабления валют развивающихся стран по отношению к доллару США и евро. Этот процесс ещё более удешевляет импорт. В результате ограничивается внутреннее производство, и цены ещё больше падают. Процесс увеличения импорта, при условии использования евро или доллара, позволяет временно абсорбировать внутреннюю денежную эмиссию, поместив большое количество напечатанных денег в развивающиеся страны. Однако именно благодаря этому, рано или поздно, эта денежная масса всё же окажется на товарном рынке, и повышение ставок лишь приблизит этот момент. Но тогда уже не придётся говорить о «таргетируемом уровне в 2% в год», цены будут расти темпами на порядок более высокими. Собственно, эту ситуацию мы уже не раз разбирали в наших статьях и на наших вебинарах.

Реакция рынка на данные за прошедшую неделю:

Среда 05.08.2015г. в 12-30 GMT – Торговый баланс за июнь

Дефицит торгового баланса составил 43,84 млрд. долларов, что в целом соответствует сложившимся традициям. Пока это говорит о стабильности рынка, на фоне укрепления курса доллара. При падении доллара показатель, скорее всего, вырастет.

Пятница 07.08.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных областях за июль; уровень безработицы за июль.

Количество новых рабочих мест составило 215 тысяч, а безработица осталась на уровне 5,3%. Эти данные можно считать нейтральными, они не заставят ФРС, каким-либо образом, пересматривать свои намерения в части изменения ставок.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 12.08.2015г. в 18-00 GMT – Ежемесячный отчёт о состоянии бюджета за июль

Ожидается дефицит в размере 103 млрд. долларов. Это не выходит за рамки обычных колебаний.

Пятница 14.08.2015г. в 12-30 GMT – Индекс цен производителей за июль

В годовом выражении ожидается показатель на уровне минус 0,9%. Это, конечно, не китайские минус 5,3%, но также говорит о проблемах с избыточными производственными мощностями.

2. Перманентный экономический кризис в Европе

Прошедшее заседание Банка Англии так же не дало ответа на вопрос о сроках повышения ставок. Однако, в дополнение к странностям с подсчётом голосов членов комитета при разборе этого заседания, добавились ещё некоторые обстоятельства. Во-первых, в прессе сразу, не дожидаясь публикации протокола, появилась информация о том, что один из членов комитета голосовал за повышение ставки уже на этом заседании. Напомню, что не так давно таковых было двое, однако ставку так и не повысили. Во-вторых, прогноз ожидаемо был снижен: прогноз по инфляции на этот год с 0,6 до 0,3%. Таким образом, Банк Англии учёл в своём прогнозе текущее падение нефтяных котировок. Странным является то, что этого не было заранее, т.к. падение нефтяных цен было очевидно, и мы писали об этом уже неоднократно, ещё в то время, когда котировки перевалили за 65 долларов за баррель. Выходит, в Банке Англии имеются ограниченные возможности прогнозирования и особенно доверять его прогнозам не следует, т.к. они всегда корректируются под текущую ситуацию, а не предсказывают какой она будет. С учётом сказанного, на предсказание повышения темпов роста ВВП и доходов британцев - полагаться не приходится. Учитывая сказанное, можно сделать вывод, что Банк Англии в принятии решения о повышении ставок будет базироваться на текущем состоянии экономики, а не на перспективном прогнозе её развития, и само решение будет в первую очередь иметь политическую мотивацию. Видимо, руководство Банка Англии не хочет быть первым в принятии подобных решений, а просто ждёт действий ФРС. Что в целом неудивительно, учитывая подчинённость английской политики американским интересам.

Рейтинговое агентство S&P понизило прогноз по рейтингу ЕС до негативного. Решения мотивированы излишней нагрузкой на госбюджеты ведущих стран ЕС, ожидаемыми потерями в Греции и «предоставлением балансового счёта стран ЕС для финансирования членов ЕС с повышенными рисками». Это означает, что агентство ожидает, что Греция, о которой все успели забыть, всё-таки придёт к дефолту и риск финансовых потерь для ЕС в этом случае огромен. Признание наличия излишней бюджетной нагрузки можно назвать даже запоздалым, т.к. бюджеты большинства, если не всех, стран ЕС и так давно перегружены «социалкой». И наконец использование балансовых счетов для предоставления финансирования с повышенными рисками означает недостаточный контроль за финансами ЕС. Если рейтинги ЕС будут пересмотрены, то это может вызвать проблемы с финансированием европейских стабилизационных фондов, ну или как минимум ставки, по предоставлению финансирования из этих фондов, будут повышены.

Реакция рынка на данные за прошедшую неделю:

Четверг 06.08.2015г. в 11-00 GMT – Заседание Банка Англии

Ставки оставили без изменений, один из членов комитета проголосовал за повышение ставок уже на текущем заседании.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 12.08.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Ожидается показатель на уровне 5,6%.

Четверг 13.08.2015г. в 11-30 GMT – Публикация протокола заседания ЕЦБ по монетарной политике

Учитывая ситуацию на рынке нефти рост цен в ЕС, скорее всего, не возобновится в ближайшие месяцы, вопрос, как на это будет реагировать ЕЦБ, пока остаётся открытым. МВФ, например, рекомендует расширить программу выкупа активов, правда непонятно за счёт чего: в неё и так уже включили облигации коммерческих компаний с госучастием.

Пятница 14.08.2015г. в 05-30 GMT – Рост ВВП Франции, прогноз за второй квартал

Предыдущий показатель составлял рост на 0,8% в годовом выражении, что крайне мало, особенно на фоне программы количественного смягчения.

Пятница 14.08.2015г. в 06-00 GMT – Рост ВВП Германии, прогноз за второй квартал

Предыдущий показатель составлял рост на 1,0% в годовом выражении, что крайне мало, особенно на фоне программы количественного смягчения.

Пятница 14.08.2015г. в 08-00 GMT – Рост ВВП Италии, прогноз за второй квартал

Предыдущий показатель составлял рост на 0,1% в годовом выражении, что крайне мало, особенно на фоне программы количественного смягчения.

Пятница 14.08.2015г. в 09-00 GMT – Рост ВВП ЕС, прогноз за второй квартал

Предыдущий показатель составлял рост на 1,0% в годовом выражении, что крайне мало, особенно на фоне программы количественного смягчения.

Пятница 14.08.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июль

Ожидается рост на 0,2%, так же крайне низкий показатель.

3. Состояние экономики развивающихся стран

В начале падения нефтяных котировок мы не раз обращали внимание читателей на состояние дел в Венесуэле, т.к. именно этому государству падение доходов от экспорта грозило наиболее серьёзными последствиями. По прошествии года властям каким-то образом всё ещё удаётся удерживать ситуацию под контролем, однако массовые выступления и беспорядки вспыхивают всё чаще, а подавляются всё жёстче. Страна сталкивается с тотальным дефицитом, т.к. львиная доля потребительского рынка обеспечивается за счёт импорта. Официальный курс национальной валюты – боливара отличается от рыночного больше, чем в десять раз. Это чем-то напоминает СССР конца 80-х годов, это при том, что экономика СССР была гораздо более разноплановой и, в принципе, могла сама полностью обеспечить себя всеми необходимыми товарами. Зато Венесуэла не сможет распасться на много маленьких частей, она просто погрузится в хаос на какое-то время. Если это произойдёт, то восстановление нефтяных котировок уже не поможет этой латиноамериканской стране – вернуться в состояние относительной социальной стабильности будет уже невозможно. Так что, у этой страны есть только один шанс – переждать текущую рыночную ситуацию при действующих властях, в противном случае на Венесуэле можно будет ставить крест: она либо погрузится в хаос на долгие годы, либо попадёт под стопроцентный контроль США, а им не нужна страна, их волнуют только ресурсы.

Фондовый рынок Китая, по заявлениям китайской финансовой корпорации (China Securities Finance Corp., CSFC), нуждается в новой инъекции в размере 2 трил. юаней (322 млрд долларов), и это при том, что власти уже выделили на поддержку рынка сумму эквивалентную 483 млрд. долларам. Если решение будет принято, то общая господдержка рынка составит 805 млрд. долларов. Общий объём рынка оценивается примерно в 11,7 трил. долларов, но это с учётом акций, которые и так принадлежат государству и не находятся в свободном обращении. В принципе, приток средств, в сумме примерно 8% от общей рыночной капитализации, способен сформировать глобальный восходящий тренд, однако пока он лишь компенсирует отток средств частных и иностранных инвесторов. Возможно, атака на китайский рынок имеет те же источники, что и атака на российский рубль во второй половине 2014 года. Крупные международные инвестиционные фонды, под управлением которых находятся триллионы долларов, не могут просто инвестировать свои средства, для этого они слишком большие. Чтобы заработать они должны формировать рыночные тенденции под заранее открытые позиции. Видимо, именно с такой ситуацией и столкнулся китайский фондовый рынок.

Экономическая статистика, поступающая из Китая, также не впечатляет. По данным за июль импорт сократился на 8,1%, а экспорт - на 8,3% в годовом выражении. Отчасти, эта статистика может объясняться падением нефтяных котировок, т.к. Китай является крупным импортёром нефти, при этом в структуре экспорта некоторую роль играют и продукты нефтепереработки. Хотя, конечно, снижение импорта значительно больше объясняется падением нефти, нежели падение экспорта. Зато оно хорошо объясняется динамикой цен производителей, отрицательное значение которой продолжает расти, оставаясь таковым уже второй год подряд. Так что, несмотря на относительное сокращение суммовых показателей экспорта и импорта, физические объёмы, скорее всего, остаются прежними, а динамика показателей объясняется лишь мировой конъюнктурой. При этом дисбаланс между производственными мощностями поднебесной и возможностями потребительского рынка сохраняется. На это указывает разница в динамике потребительских цен и цен производителей. Потребительские цены по данным за июль выросли на 1,6% в годовом выражении, а цены производителей упали на 5,4%, при этом падение цен производителей усиливается. В этой ситуации неудивительно, что сокращаются и темпы роста производства, и темпы роста ВВП – рынков сбыта просто не хватает. Это ещё раз подтверждает общую природу мирового кризиса - как кризиса перепроизводства. Мировая экономика не может больше расти, т.к. просто некому потреблять производимые товары.

4. Перманентный политический кризис на Ближнем Востоке

Судя по всему, разворот нефтяных котировок не за горами. Саудовская нефтяная компания заявила о повышении цен для потребителей в Азии, стоимость поставок в США: либо станется без изменений, либо повысится в зависимости от марки. Правда, поставки на рынок Европы и средиземноморья подешевеют. Такая ценовая политика может несколько снизить спред между европейским и американским рынком нефти. При этом следует отметить, что повышение цен для Азии происходит на фоне экспансии российской нефти на этом рынке. Азиатский рынок, безусловно, огромен - поставки туда осуществляются из всех нефтедобывающих регионов мира, однако РФ и СА занимают здесь лидирующие позиции. А учитывая политические обстоятельства - российские поставки на европейский и средиземноморский рынки, скорее всего, сокращаются. Такая ценовая политика конкурента, на фоне информации об улучшении отношений между СА и РФ, которое связано не только с экономическим, но и с политическим сотрудничеством и взаимной заинтересованностью, может указывать на постепенное формирование нового нефтяного картеля взамен теряющему влияние ОПЭК. О возможности нового нефтяного картеля или даже нефтегазового картеля, формирующегося на основе согласованной политики СА и РФ, уже не раз говорили многие политически обозреватели. В принципе, сегодня мы получаем всё больше тому подтверждений, хотя пока и косвенных.

На фоне падения сырьевых цен фиксируется рост внимания ближневосточных инвесторов к рынкам Европы и США. Что в целом не удивительно, т.к. инвестиции в традиционные для региона проекты нефтедобычи пока нецелесообразны. Наличие высвободившихся ресурсов заставляет искать новые направления инвестирования. Приток средств удерживает от падения рынки недвижимости как в странах Европы: таких, как Испания или Великобритания, так и в США. Однако, если представить, что вложения в нефтяные проекты снова станут привлекательными, а это неизбежно произойдёт в обозримом будущем, то может возникнуть обратный поток движения капитала. В этом случае наложение двух тенденций может вызвать новый кризис на рынках недвижимости развитых стран.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Налоговая политика российского правительства в области добычи и переработки нефти, на фоне падения котировок, выглядит как минимум странной. С учётом налогов нашим компаниям выгоднее продавать сырую нефть, чем перерабатывать её и продавать уже продукты переработки. Об этом говорилось и писалось уже неоднократно, однако эта политика, на фоне разговоров об углублении переработки производимого в стране сырья, никак не меняется десятилетиями. Причины таких действий лично мне не понятны. Тем более, что лидер нефтяного рынка - Саудовская Аравия активно наращивает внутреннюю нефтепереработку и, в условиях падения цен на сырьё, активно наращивает не экспорт сырой нефти, а экспорт дизельного топлива. Это очевидные выгоды, т.к. конкурировать с крупнейшим производителем нефти на рынке топлива практически невозможно, ввиду явных конкурентных преимуществ, к тому же, цены продуктов переработки падают ощутимо меньше цен на сырую нефть. Изменить ситуацию с дисбалансом в налогообложении в РФ, по большому счёту, можно одним росчерком пера, почему, на фоне разговоров о необходимости, этого не делается десятилетиями - остаётся загадкой...

Курс рубля стабилизировался в районе 64 рублей за доллар, однако нисходящая тенденция на рынке нефти вряд ли будет всерьёз переломлена до конца лета (СА поднимет цены только с сентября). Это означает, что смена тенденций на российском валютном рынке до сентября, также крайне маловероятна. Т.о. существует два варианта: стабилизация курса на достигнутых уровнях, либо постепенный рост в район 70 рублей за доллар. Хорошо ещё, что ЦБ РФ не прибегает опять к повышению процентных ставок, как это было во время истерики в декабре прошлого года и привело к обрушению кредитного, а вместе с ним и товарного рынка в РФ, а также существенному замедлению темпов роста производства и ВВП.

Обновление локального минимума сделало несостоятельной первоначальную гипотезу относительно структуры зелёной волны В. Перегруппировка, с одновременным понижением порядка волн, позволяет рассматривать имеющиеся колебания как предположительные жёлтые волны А и В в составе зелёной волны В. Если структура зелёной волны В будет развиваться по сценарию плоской коррекции, то наиболее вероятный внешний вид следующих колебаний показан на графике. Существуют и другие варианты развития структуры зелёной волны В.

Фунт

На графике фунта не произошло практически никаких изменений. Ввиду формирования большого количества небольших коррекционных моделей локальная структура остаётся неопределённой. Общий среднесрочный сценарий, независимо от выбора долгосрочного варианта, предполагает локальный коррекционный рост. В случае реализации базового варианта, после роста последует падение с обновлением имеющегося минимума, в случае альтернативного – падение будет носить локальный характер и минимума не обновит.

Нефть

С учётом развития событий первоначальное предположение относительно структуры 5-й зелёной волны пока выглядит логичным. Если эта гипотеза верна, то движение, скорее всего, идёт по сценарию тройного зигзага с малой Х-волной, причём сейчас мы находимся в процессе формирования 3-й фазы, которая может перейти в сужающийся треугольник. Нисходящий тренд, скорее всего, ещё не закончен и уровень, который может быть достигнут, также не определён. Однако существенное обновление, имеющегося минимума в районе 46 долларов за баррель, крайне маловероятно.

ММВБ

Базовый сценарий пока подтверждается, однако существует вероятность переноса точки окончания восходящей коррекции, пока обозначенной как красная волна В, на точку окончания текущего восходящего импульса. В этом случае развитие текущей нисходящей коррекции ещё несколько затянется, а ближайшая сигнальная линия будет обновлена ещё раз. Общий восходящий сценарий остаётся базовым, до пробития нижней сигнальной линии.

Думаю, есть достаточно оснований для предполагавшегося понижения порядка волн, сложившихся после окончания зелёной Х-волны. Это означает, что, скорее всего, сейчас мы находимся в процессе формирования зелёной волны В в составе сложной коррекции - двойная плоская с малой Х-волной, которая играет роль синей волны В. Зелёная волна В в этом случае, с наибольшей вероятностью, имеет сложную структуру: зигзаг + треугольник с малой Х-волной. Этот сценарий пока принят в качестве базового, и колебания, необходимые для его развития, показаны на графике.

Фунт

Сложившееся локальное восходящее движение, вероятно, имеет сложную структуру - двойной зигзаг. Пока оно обозначено как жёлтая волна А, но порядок, скорее всего, будет понижен на один уровень. В целом рынок, скорее всего, находится в процессе формирования нисходящей коррекционной конфигурации, которая в базовом сценарии должна обновить минимум, в альтернативном - не должна опускаться существенно ниже уровня 1,50.

Долгосрочный сценарий остаётся без изменений. Однако с учётом развития локальных моделей: либо вся нисходящая волна С завершена в точке минимума 08.04.2015, и восходящее движение уже началось (альтернативный сценарий), либо красная 4-я волна, в составе жёлтой 5-й, представляет собой расширяющийся треугольник, и тогда для завершения модели необходимы показанные на графике колебания (базовый сценарий).

Нефть

Выдвинутая, относительно структуры нисходящего движения, гипотеза должна быть поставлена под сомнение, т.к. корректное построение сигнальных линий не представляется возможным. Однако другого варианта группировки этого участка я пока предложить не могу. В любом случае, поэтапное пробитие, построенных сигнальных линий, поможет в разделении нисходящего движения на волновые модели и в принятии решения об окончании 5-й зелёной волны. Пробитие верхней сигнальной линии даст окончательный сигнал об окончании всей нисходящей модели.

ММВБ

Если нисходящая коррекционная модель, пока обозначенная красными А, В и С, завершена, то восходящее движение должно продолжаться без пробития ближайшей сигнальной линии. Общий сценарий остаётся без изменений и предполагает восходящее движение с неопределёнными целями.