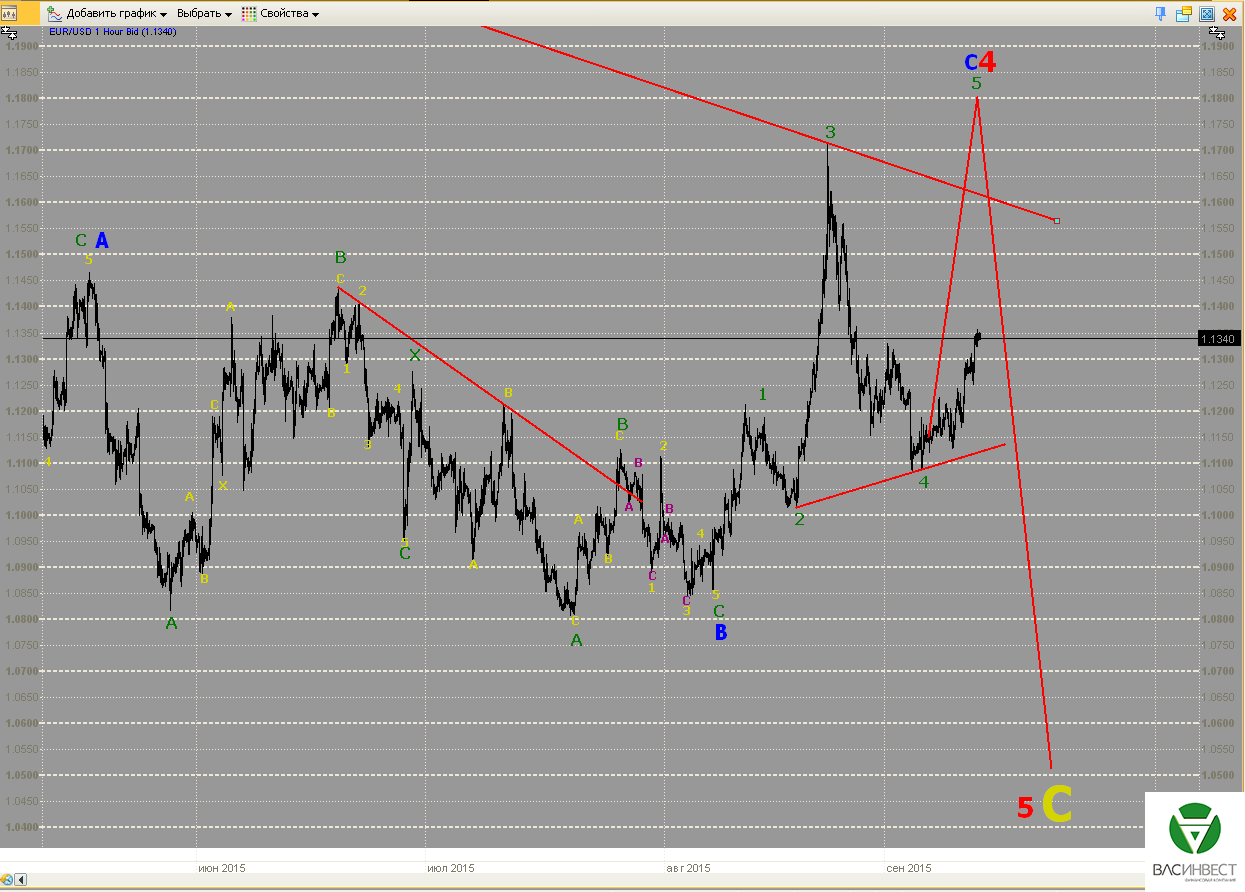

Какие-то варианты, наверное, ещё возможны, но наиболее вероятный сценарий выглядит следующим образом: красная 4-я волна завершилась в точке максимума, в настоящий момент идёт развитие 5-й красной волны. Причём в составе 5-й красной волны завершились 1-я и 2-я синие волны, и в настоящий момент развивается 3-я. Общая цель 5-й красной волны находится в диапазоне 1,05 – 1,08. Верхние сигнальные линии до её окончания существенно пробиваться не должны. После её окончания следует ожидать начала длительного восходящего тренда.

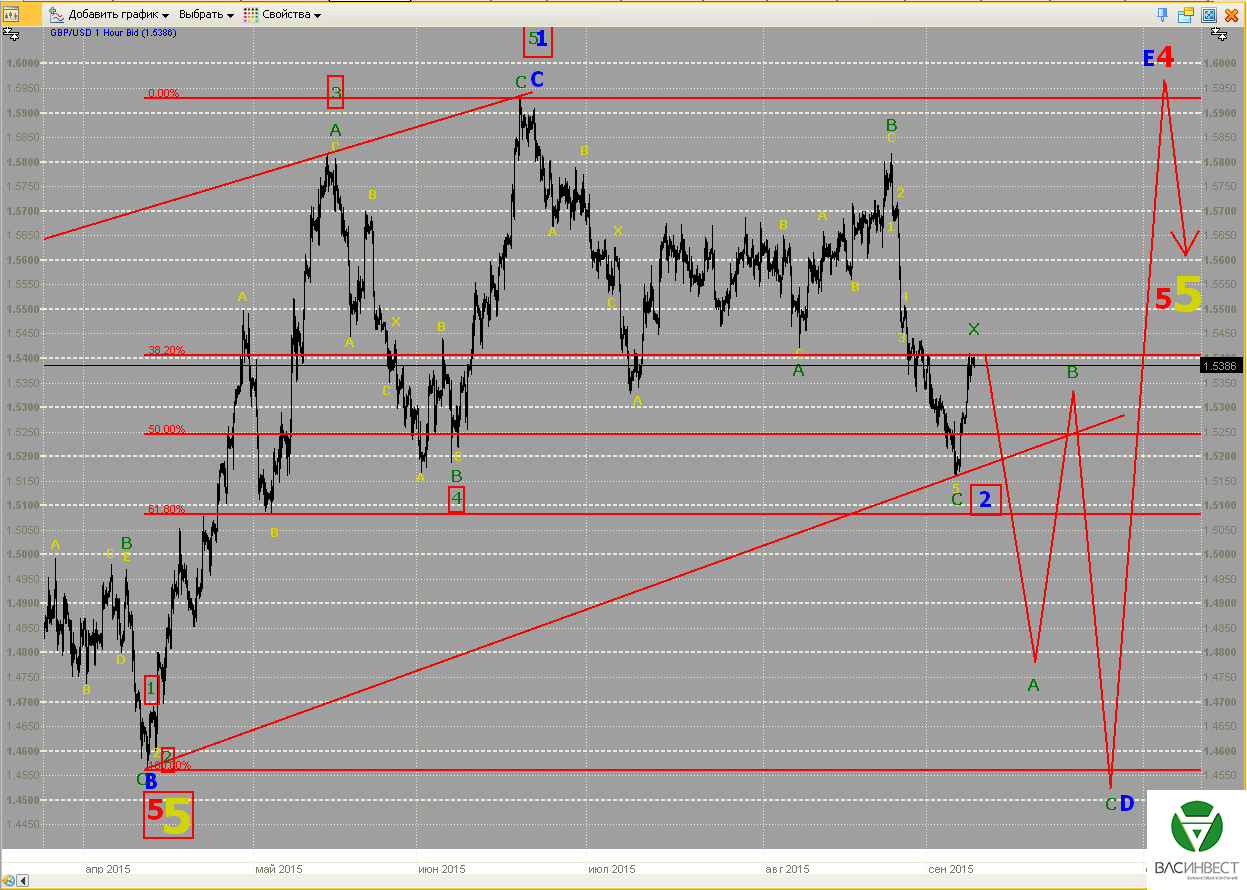

Фунт

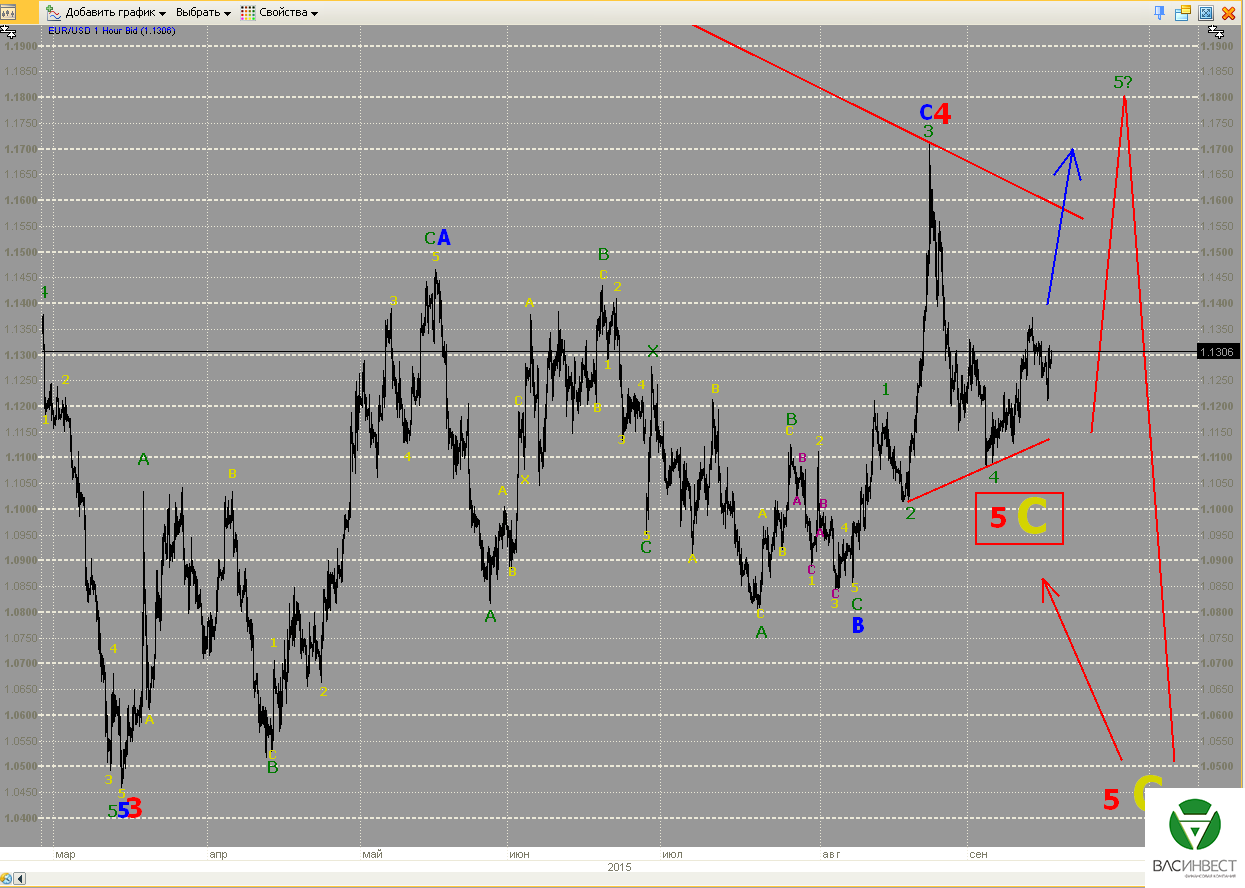

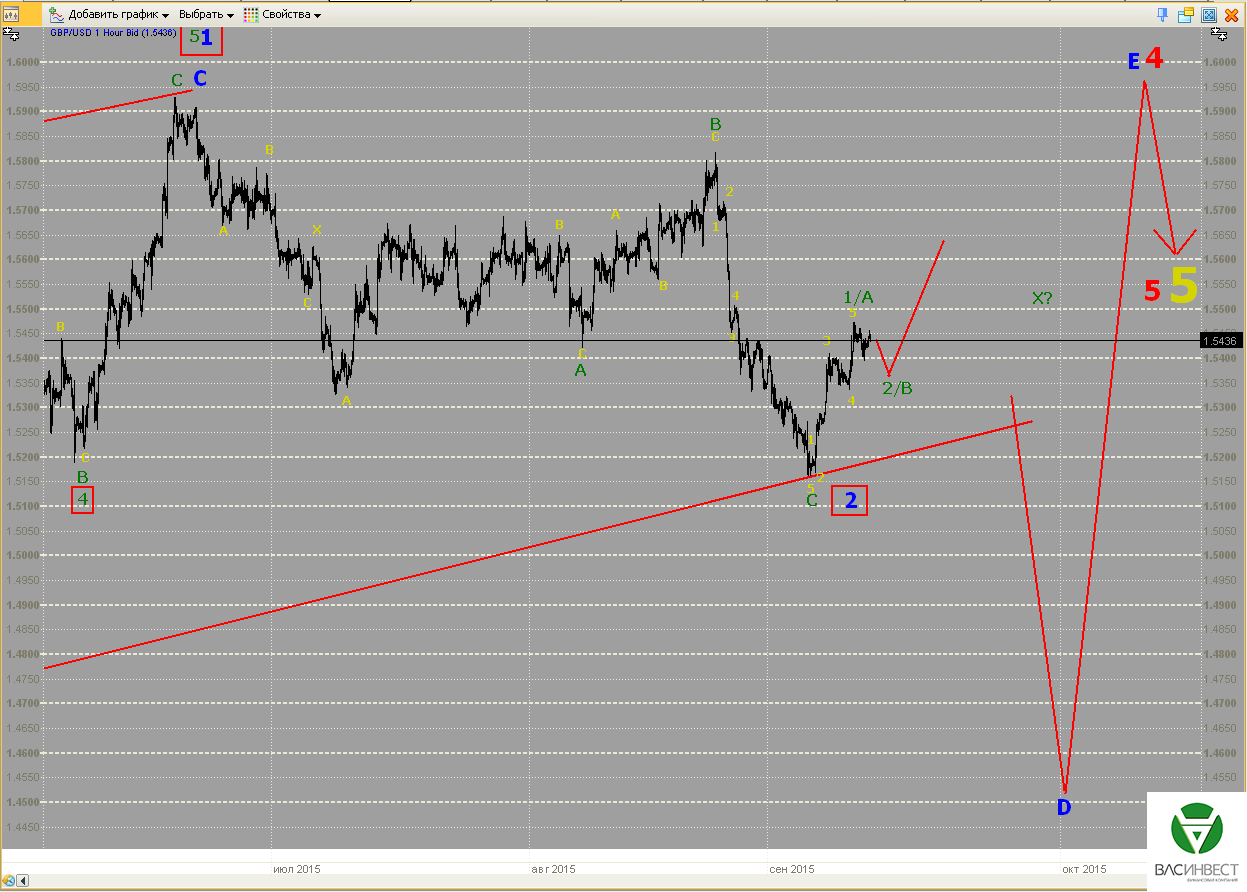

По предварительной оценке структуры последнее восходящее движение, скорее всего, является зигзагом. Это означает, что оно, с высокой вероятностью, является зелёной Х-волной либо в составе синей волны D расширяющегося треугольника (базовый сценарий), либо в составе синей волны 2 восходящего импульса (альтернативный сценарий). Выбор между двумя сценариями на данный момент зависит только от размеров второй фазы сложной коррекции: двойная плоская, либо плоская + сужающийся треугольник.

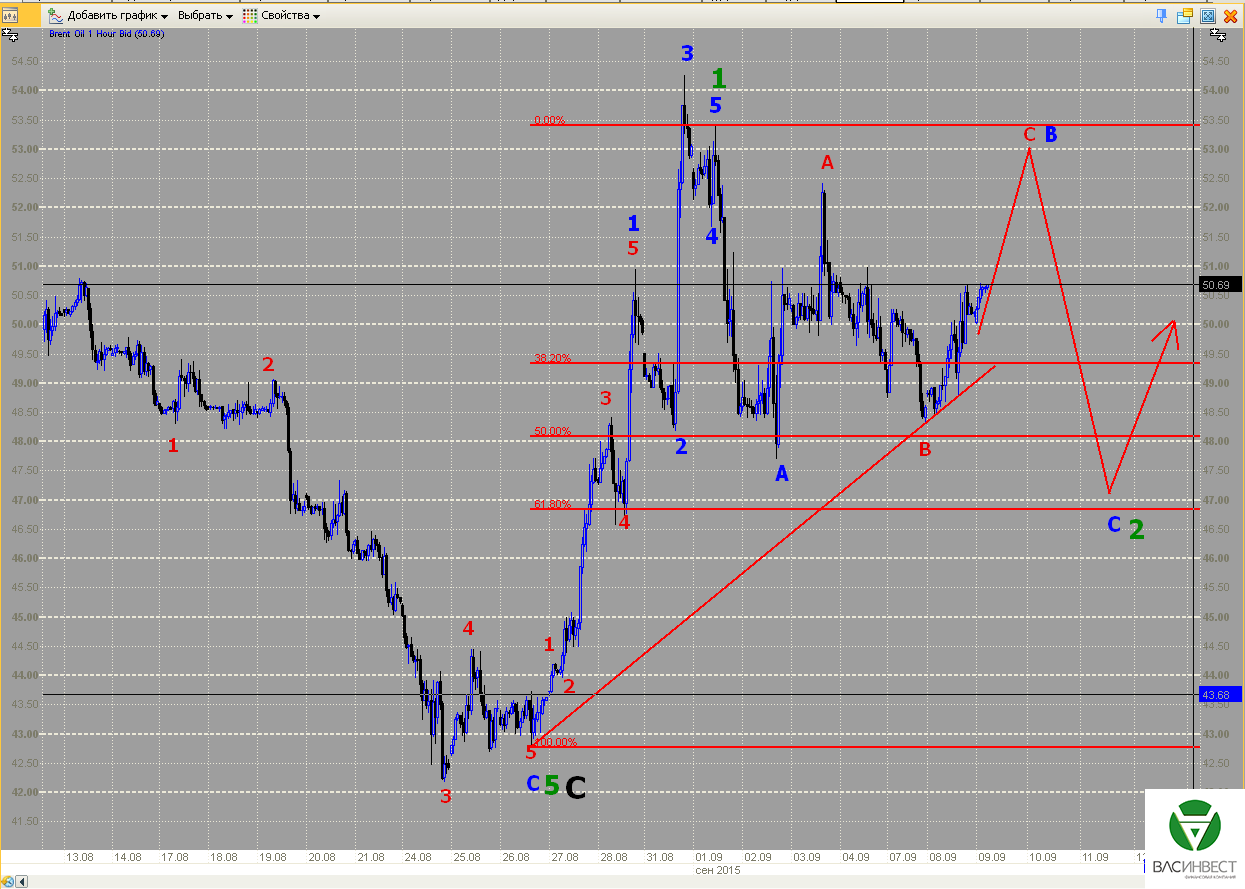

Нефть

Пробитие сигнальной линии на данный момент не означает отмены базового сценария, а говорит лишь о незавершённости зелёной волны 2. С учётом развития событий требуется перегруппировка с понижением порядка отдельный участков. К настоящему моменту нет уверенности в завершённости синей волны С и зелёной волны 2. Для контроля за ситуацией построены верхняя и нижняя сигнальные линии. Когда зелёная волна 2 завершится, то верхняя сигнальная линия должна быть пробита, а нижняя пробиваться больше не должна.

ММВБ

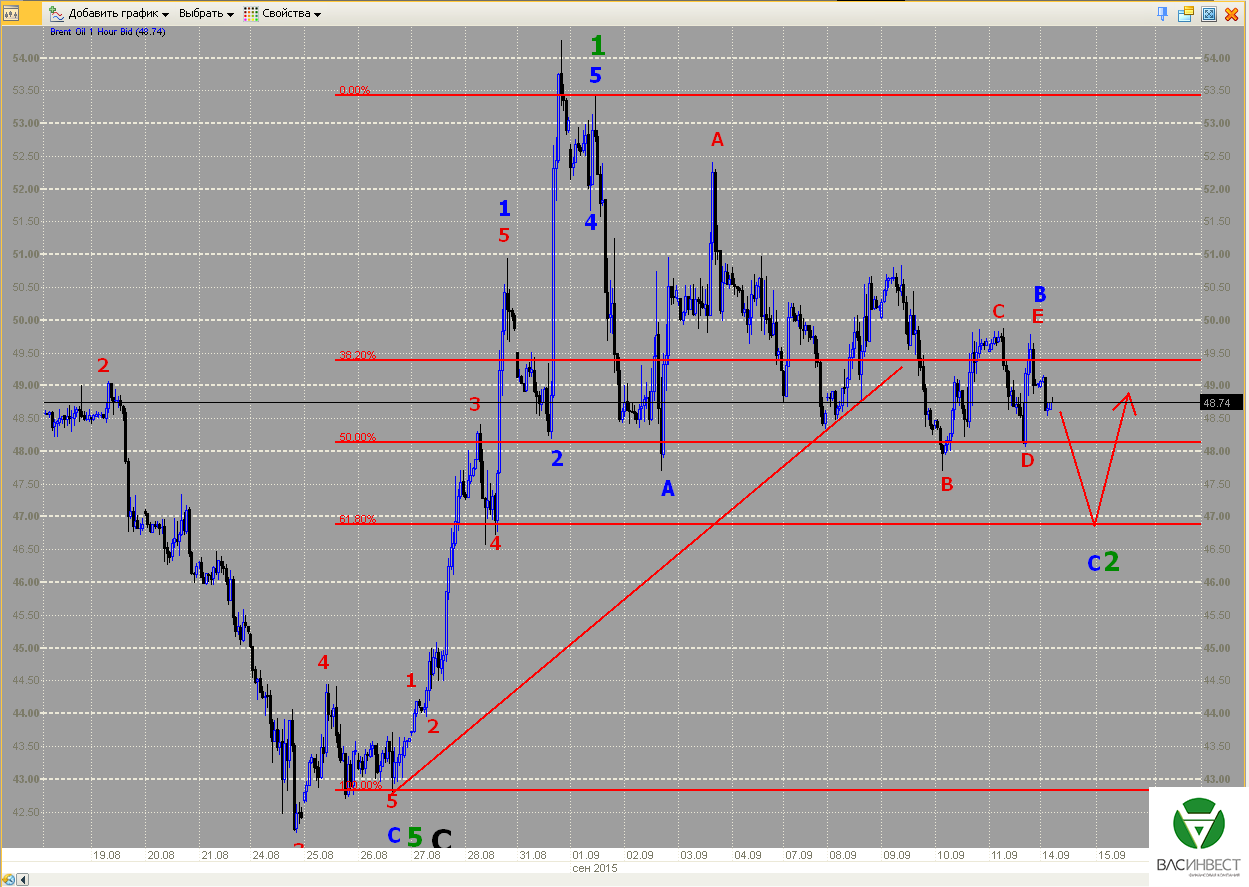

Предположение об окончании волны 2 оказалось преждевременным, однако это не меняет общего сценария. Если базовый сценарий верен, то в процессе формирования локальной нисходящей коррекции ни одна из двух нижних сигнальных линий пробиваться пока не должна. В противном случае возникнет необходимость пересмотра не только локального, но и базового сценария.

Считается, что рынок готовился к повышению ставок ФРС, однако реакция такая, как будто ждали снижения – это как минимум странно, особенно на фоне появившейся информации о манипуляциях первичных дилеров на рынке трежерис. Информацию о дефиците реального золота скрывать становится всё труднее. Азербайджан приостановил отношения с Европарламентом, однако обострение армяно-азербайджанского конфликта в Нагорном Карабахе остановить пока не удаётся, после демарша Баку Запад может сконцентрировать усилия на дестабилизации региона. Турция всё больше втягивается в ближневосточный конфликт, однако, при ближайшем анализе ситуации, действует на стороне Исламского государства.

1.Перспективы развития госфинансов США

Итак, ФРС приняла ожидаемое решение - не повышать ставки. Китай продемонстрировал Америке, кто на самом деле хозяин на поле боя валютной войны, однако тотальное преимущество всё же не гарантирует Поднебесной победы. Причём ФРС не только не подняла ставку, но и в комментариях глава ФРС сказала, что главным критерием принятия такого решения стала ситуация на международных рынках. Понятное дело, что в сложившейся ситуации ждать какого-либо улучшения в этом направлении пока не приходится. Это фактически означает, что при сегодняшнем отношении ФРС к вопросу ожидать повышения ставок, в принципе, не стоит, говорить об этом можно будет либо очень нескоро, либо если перестать принимать в расчёт мировые рынки.

При этом она не исключила возможности запуска новой программы количественного смягчения, если «мы вновь столкнемся со слабой экономикой и потребуются дополнительные стимулы - мы будет рассматривать все имеющиеся у нас инструменты».

По сути, реагируя на подобные комментарии, все мировые рынки должны были просто взорваться – валюты должны были резко подскочить по отношению к доллару США; нефть, золото, другие сырьевые товары так же резко вырасти в цене. Однако ничего подобного не произошло. И фунт, и евро, слегка подорожав в момент оглашения решения, уже на следующий день вернулись к отправной точке, нефть ушла даже ниже этого уровня, только золото и серебро удерживают пока достигнутые позиции.

Почему реакция рынков выглядит парадоксальной? Я возьму на себя смелость предполагать, что это является последствиями манипуляций мировых инвестиционных банков, контролирующих ФРС. Дело в том, что решение ФРС прогнозировалось и многие рядовые и не очень участники рынка, скорее всего, заблаговременно открыли разумные, с их точки зрения, позиции, в надежде заработать. Однако, как мы с вами хорошо знаем: чья-то прибыль на рынке - это всегда чьи-то потери.

Учитывая, что даже не слишком искушённые игроки могли заблаговременно сделать соответствующие выводы, главным контрагентами по таким сделкам в мировом масштабе оказались именно инвестиционные банки. Резкий скачок в указанном направлении сулил им значительные убытки. Конечно, эти убытки не могли бы поставить столь серьёзные финансовые институты на грань разорения, но зачем вообще нести их, если ты и так контролируешь рынок. Поэтому, втянув в игру на падение доллара как можно больше рядовых участников рынка, они вернули цены на место, дабы заставить их изменить своё отношение к перспективам развития цен.

Однако долго удерживать ситуацию, вопреки реальным обстоятельствам, не сможет никто, а ситуация, несмотря на возврат котировок, остаётся прежней – рассчитывать на повышение ставок не приходится, как минимум до октябрьского заседания, хотя мы считаем, что ФРС скорее запустит новую программу выкупа активов, чем повысит ставки.

А это означает, что для укрепления доллара нужны новые очень серьёзные стимулы. По фунту и евро возможную негативную роль может сыграть миграционный кризис, а вот нефть, золото и серебро, скорее всего, будут ощутимо дорожать, несмотря на вероятные, с нашей точки зрения, краткосрочные манипуляции. Нефть - по причине падения сланцевой добычи, а золото и серебро - по причине отсутствия реального металла на Лондонской бирже металлов, о чём говорилось и раньше, но теперь ситуация похоже совсем выходит из-под контроля настолько, что не исключается возможность дефолта по обязательствам.

Что же касается ситуации с манипуляциями на финансовых рынках крупными инвестиционными банками, то это уже ни для кого не является секретом. Сама ФРС уже не раз выписывала за это «крупные» штрафы. Новым прецедентом является иск американского пенсионного фонда Cleveland Bakers and Teamsters к 22 первичным дилерам рынка гособлигаций США. По мнению фонда первичные дилеры, в списке которых аффилированные тем же мировым инвестиционным банком компании, манипулировали доходностями трежерис по предварительному сговору.

Реакция рынка на данные за прошедшую неделю:

Среда 16.09.2015г. в 13-30 GMT – Индекс потребительских цен за август

Показатель в целом совпал с ожиданиями. Потребительские цены в августе выросли на 0,2% в годовом выражении, без учёта продовольствия и энергоносителей – на 1,8% в годовом выражении.

Среда 16.09.2015г. в 20-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами

Общий объём составил 141,9 млрд., чистый - всего 7,7 млрд. В целом, сильного оттока средств пока не наблюдается, и США удаётся сохранять привлечённый объём, но и приток также отсутствует, а это, между прочим, на фоне значительной нестабильности в мире. Т.е. облигации США больше не рассматриваются рынком, как априори защитный актив.

Четверг 17.09.2015г. в 12-30 GMT – Платёжный баланс за второй квартал

Отток средств составил 109,7 млрд. долларов, что на уровне обычных значений. Дефицит торгового, платёжного и бюджетного баланса в США по-прежнему остаётся на запредельных уровнях.

Четверг 17.09.2015г. в 18-00 GMT – Решение ФРС по процентной ставке

Четверг 17.09.2015г. в 18-30 GMT – Пресс-конференция

Ставку решено не поднимать.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 25.09.2015г. в 12-30 GMT – Окончательные данные по ВВП за второй квартал

Пересмотр показателя не ожидается, это значит, что рост ВВП составит 3,7% в годовом выражении.

2. Перманентный экономический кризис в Европе

На прошедшей неделе Азербайджан заявил о приостановке своего участия в программе «Восточное партнёрство». Напомним, что именно рьяное участие в этой, казалось бы, невинной программе Украины, Грузии и Молдавии привело эти страны к гражданским войнам, потере территорий и полному экономическому разорению. И если Грузия и Украина уже полностью вкусили плоды этой программы, то Молдавии ещё предстоит это сделать.

Видя нежелание Азербайджана разделить их судьбу, ЕС сам пошёл на обострение, как Остап Бендер на сеансе одновременной игры в «Нью-Васюках». Поводом для демарша Баку стало принятие резолюции относительно соблюдения прав человека в Азербайджане. При этом соблюдение прав человека в самом ЕС европарламентариев почему-то не волнует (имеется в виду ситуация с так называемыми «нацменьшинствами» в Прибалтике и соблюдение прав беженцев). Тут двойными стандартами не просто попахивает, ими воняет.

Однако, выходя из орбиты влияния Запада, Баку рискует получить внутреннюю дестабилизацию. Сообщения о новых боестолкновениях, на границе с непризнанной Нагорно-карабахской республикой, снова поступают. При этом стороны по традиции винят друг друга, однако, если конфликт всё же удастся разжечь, то мало никому не покажется. Обе стороны конфликта, и Армения, и Азербайджан являются дружественными России государствами, и военный конфликт между ними точно будет весьма серьёзной головной болью для российских властей. Он тем более выгоден нашим оппонентам, что ожидать столь же серьёзного потока беженцев в ЕС не приходится.

Дамокловым мечом висит над экономикой ЕС вопрос придания Китаю статуса рыночной экономики, который должен быть решён к концу 2016 года. Пока Китай, являясь членом ВТО, не имеет этого статуса; в отношении его товаров можно вводить антидемпинговые меры. В случае предоставления Китаю этого статуса, ЕС может лишиться порядка 3,5 миллионов рабочих мест, это следует из отчёта 25 европейских промышленных организаций, представленного парламентариям и чиновникам ЕС на прошедшей неделе.

На фоне кризиса с беженцами, которых желательно как-то трудоустроить, логично предполагать, что Китаю не видать этого статуса, как своих ушей. Однако за время европейского долгового кризиса Китай приобрёл значительные пакеты европейских долговых обязательств, а вместе с ними и политическое влияние. Реализовать это влияние может помешать только программа выкупа активов от ЕЦБ, которая по плану может завершиться как раз в сентябре 2016 года. Так что, Китай ещё поборется за признание.

По поступающим данным на парламентских выборах в Греции снова побеждает СИРИЗА. Что будет дальше - мы скоро увидим!

Реакция рынка на данные за прошедшую неделю:

Понедельник 14.09.2015г. в 09-00 GMT – Рост промпроизводства в ЕС за июль

Промышленное производство в ЕС ускоряется. Это может указывать на постепенное попадание свеженапечатанных денег в реальный сектор. Рост за июль составил 1,9% в годовом выражении, что на 0,7% выше показателя предыдущего месяца.

Вторник 15.09.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за август

Нулевой рост цен удерживает Банк Англии от решения повысить ставки, пока здесь ничего не изменилось. Данные за август говорят о полном отсутствии роста цен в годовом выражении.

Среда 16.09.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за август

Безработица ещё немного снизилась и составляет всего 5,5%.

Среда 16.09.2015г. в 09-00 GMT – Индекс потребительских цен ЕС за август

Несмотря на денежные вливания, цены упрямо не хотят расти, ситуация изменится, как только нефть начнёт ощутимо дорожать.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 21.09.2015г. в 06-00 GMT – Индекс цен производителей в Германии за август

Ожидается падение цен на 1,5% в годовом выражении, пока непонятно, как эти данные соотносятся с данными о росте промышленного производства в ЕС, по логике, при такой динамике цен производителей, само производство должно сокращаться.

Среда 23.09.2015г. в 06-45 GMT – ВВП Франции за второй квартал

Предыдущее значение показателя составляло рост на 1% в годовом выражении, учитывая, что это третий пересчёт, сюрпризов не ожидается.

Четверг 24.09.2015 г. в 09-15 GMT – Результаты реализации программы LTRO

Программа призвана стимулировать банки предоставлять кредиты реальному сектору, пока её объёмы не оправдывают ожиданий.

3. Состояние экономики развивающихся стран

На прошедшей неделе поступила информация о подробностях торговли нефтью за юани. Самым главным и привлекательным для рядовых инвесторов является то, что минимальный контракт будет составлять не 1000 баррелей, а всего 100, что позволит мелким игрокам активнее спекулировать с инструментом. Это крайне важное обстоятельство, т.к. приход на рынок мелких и средних спекулянтов гарантирует ему необходимый объём бумажного оборота. Склады для реальных объёмов планируются по побережью в количестве примерно 14,5 миллионов баррелей, а значительная часть российской нефти поставляется морем малыми танкерами, т.е. ей будет удобно заполнять эти склады.

Время торговли также позволяет использовать инструмент во всех регионах мира. Остановить Китай в этом начинании США уже вряд ли удастся, но попытки всё же будут предприниматься. Это означает, что сейчас мы увидим, как США начнут заигрывать с нефтедобывающими странами, пытаясь уговорить их отказаться от предоставления физических объёмов под этот фьючерс. Основные усилия будут направлены на Россию, т.к. без её участия лишить юаневый рынок нефти объёмов не получится. Думаю, что в этом торге США будут готовы отдать не только Украину, но и Молдавию с Прибалтикой. Но надеюсь, что «торг здесь не уместен», к тому же в последнее время США демонстрируют удивительную неповоротливость, а времени Китай им совсем не оставил.

Кстати, учитывая долю Китая на рынке остальных сырьевых товаров (зачастую она близка или превышает 50% от мирового объёма, по нефти - всего 12%), со временем можно вообще весь сырьевой рынок перевести с долларов на юани, хотя США как государства к этому времени уже, наверное, не будет. В подтверждение заинтересованности ближневосточных экспортёров нефти в китайском рынке можно привести тот факт, что Саудовская Аравия, Иран и Ирак одновременно снизили цены для покупателей в Азии с октября текущего года. Это означает, что они будут всеми силами бороться за китайский рынок, поэтому никуда не денутся и будут поставлять нефть в обмен на юани.

4. Перманентный политический кризис на Ближнем Востоке

Турция наносит авиаудары по позициям курдов не только в Сирии, но и в Ираке. Непонятно, как это связано с международным правом и участием Турции в антитеррористической коалиции. Отряды курдского ополчения играют очень важную роль в противодействии расширению территории, контролируемой террористами. Нанося удары по их позициям, она фактически действует на стороне Исламского государства.

При этом ни один политик, посыпающий голову пеплом по поводу необходимости борьбы с терроризмом, не только не высказался с осуждением подобных действий, но и не задал вопроса: «А вы, собственно, за кого воюете?». Европейские СМИ не делают различий между нанесением ударов по позициям ИГ и ударами по позициям курдов. В этом смысле лично мне непонятно, каким образом страны коалиции собираются победить ИГ, не вводя собственных войск. Других сил для контроля территории, кроме сирийских правительственных войск и курдского ополчения, в регионе просто нет. Иракская армия до сих пор демонстрирует недостаточную боеготовность для решения подобных задач.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Золотовалютные резервы Банка России, в течение 2015 года, не демонстрируют существенного роста, чего нельзя сказать о золотых резервах. За период с первого января по первое сентября текущего года они выросли на 112 тонн и составляют 1319 тонн. Учитывая сообщения: об отсутствии физического золота на Лондонской бирже, включение юаня в список валют, разрешённых к использованию в качестве гарантийного обеспечения по сделкам на Лондонской бирже металлов, ожидающийся запуск торговли нефтью за юани и т.д., - данная позиция российского ЦБ выглядит безусловно оправданной. Учитывая, что добыча золота в РФ составляет порядка 240 тонн в год, можно сделать вывод, что всё добытое в России золото, здесь же и остаётся.

Прогноз по динамике курса рубля остаётся прежним – постепенное укрепление, по мере роста нефтяных котировок, с отставанием по динамике.

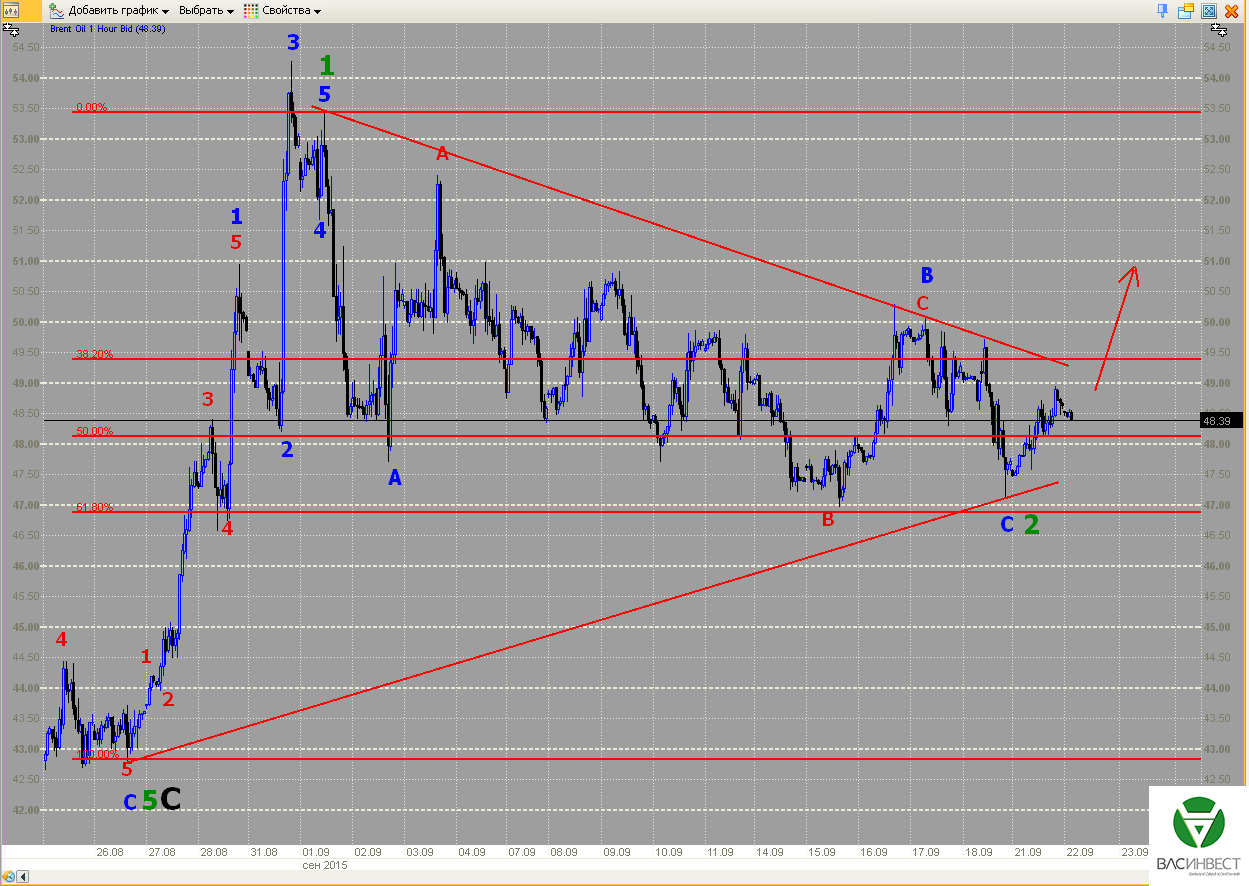

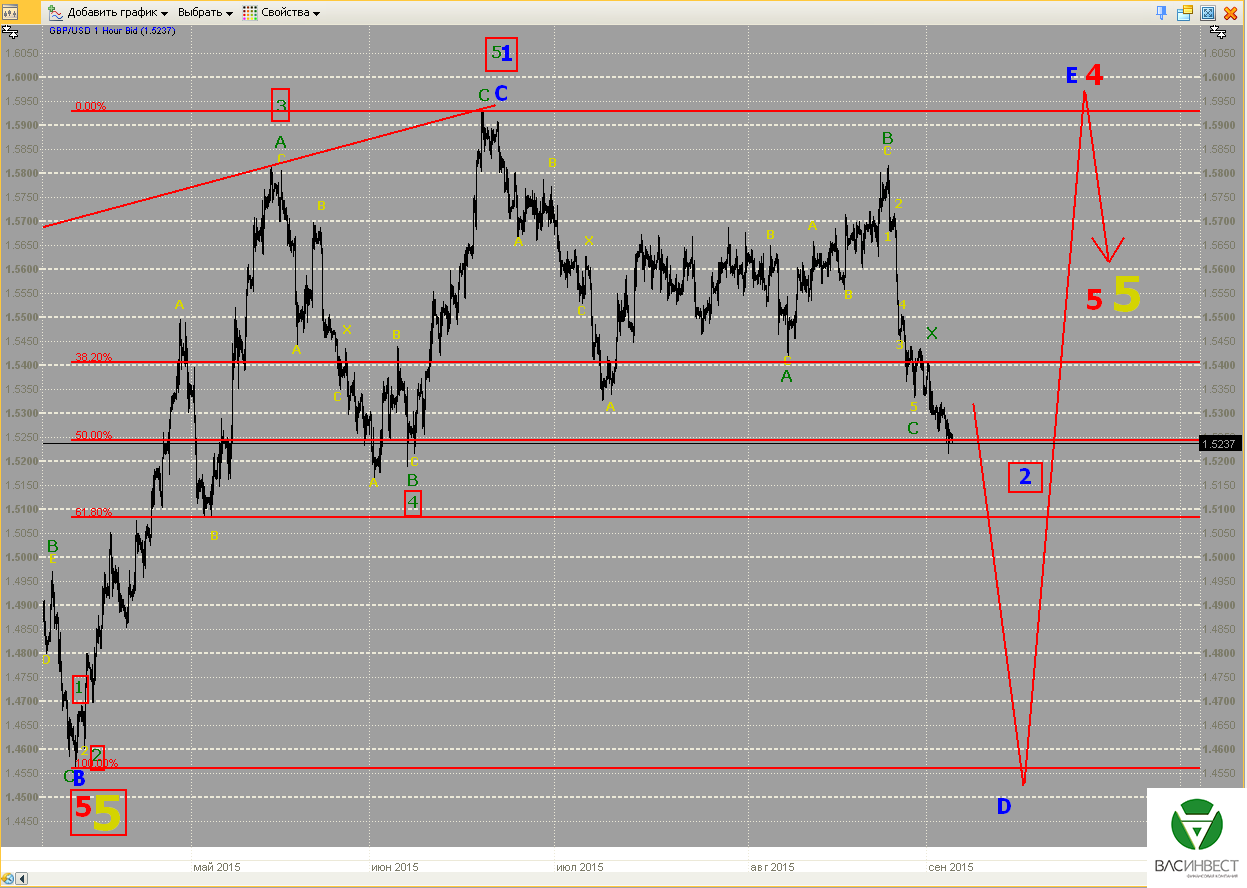

Если абстрагироваться от разночтений в локальной группировке и предположить, что красная 4-я волна всё-таки завершена в точке максимума, то последовавшее за этим нисходящее движение, которое ранее рассматривалось как зелёная 4-я волна, вполне имеет право считаться терминальным импульсом и достаточно по срокам и размерам, чтобы выполнять роль 5-й красной волны в составе желтой волны С нисходящей плоской коррекции. Если эта гипотеза верна, то восходящий импульс начинается с минимума 09.09, и должен набирать обороты и в ближайшее время пробить верхнюю сигнальную линию. Так же это будет означать начало нового восходящего импульса с неопределёнными целями.

Фунт

Сценарий, ранее считавшийся альтернативным, приобретает всё больший вес и к настоящему моменту по праву может рассматриваться как основной. Напомню, что он предполагает начало восходящего импульса в точке минимума 13.04.2015 г. В этом случае мы имеем завершённую волну 1, завершённую волну 2 и начало развития 3-й волны этого импульса. По крайней мере, текущее развитие событий указывает именно на это. Если этот сценарий верен, то ни одна нижняя сигнальная линия больше пробиваться не должна, а восходящий тренд должен набирать обороты.

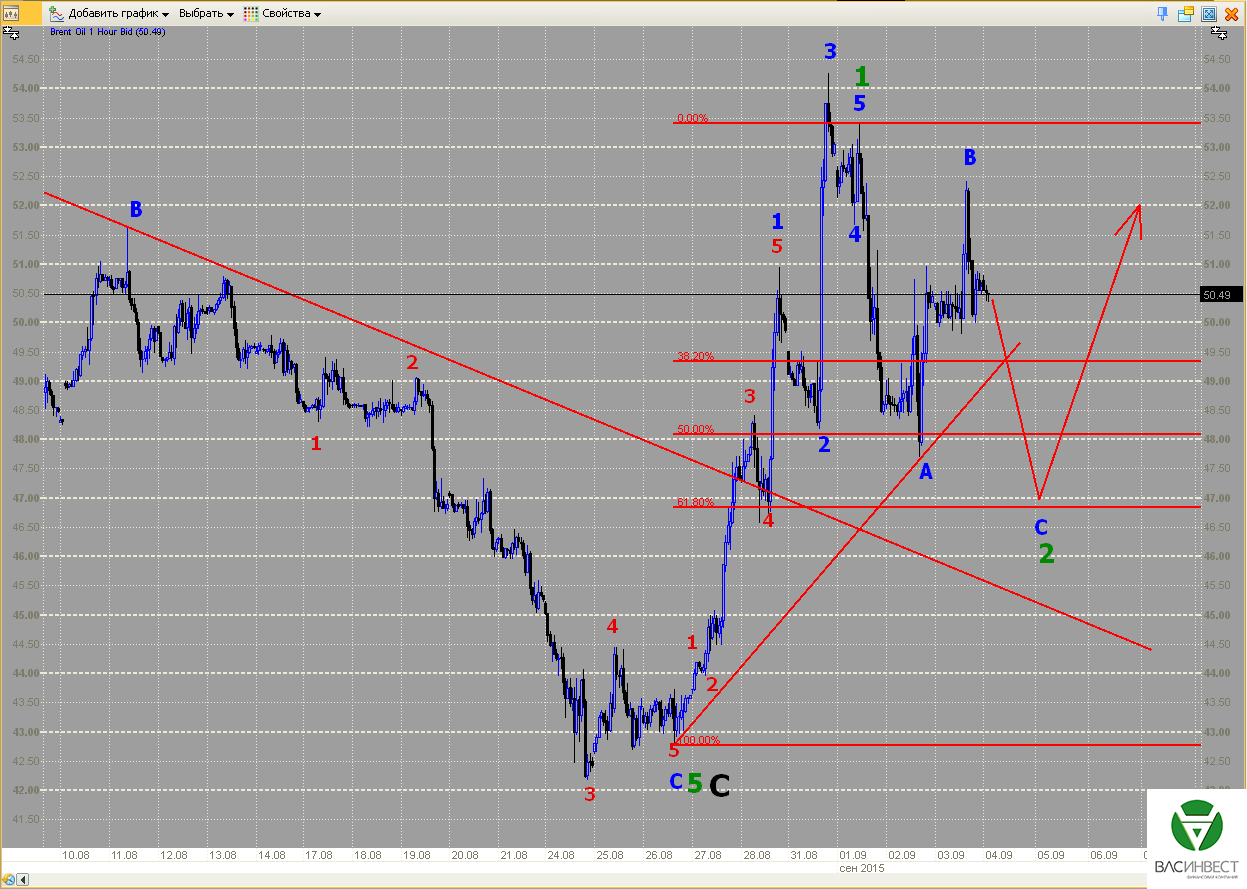

Нефть

График развивается по базовому сценарию, нижняя сигнальная линия пробиваться больше не должна. Дальнейшие комментарии возможны только по мере развития событий.

ММВБ

Вторая волна в составе красной 3-й волны может быть завершена, это означает, что восходящее движение должно продолжаться без пробития ближайшей сигнальной линии. Её пробитие без продолжения тренда не отменяет базового сценария, а лишь указывает на незавершённость 2-й волны.

Кризис с беженцами в ЕС продолжает раскручиваться. К списку дестабилизированных стран в ближайшие месяцы может добавиться и Молдавия. Валюты развивающихся стран продолжают дешеветь, но не все сразу, а по очереди. Китай активно расходует свои резервы и готовится запустить торговлю фьючерсом на нефть, номинированном в юанях. На этом фоне ФРС на текущей неделе предстоит принять сложное решение. Эти и другие события в нашем обзоре фундаментальных факторов, воздействующих на международные финансовые рынки.

1.Перспективы развития госфинансов США

Говорить о вариантах решения ФРС и их возможных последствиях нет никакого смысла, об этом мы говорили уже много раз. Напомним только, что решение будет обнародовано уже в ближайший четверг, а все накопленные негативные явления и процессы в американской и мировой экономике, так или иначе связанные с этим решением, никуда не делись и просто ждут своего часа.

Уже более года назад, ещё когда нефтяные котировки находились выше уровня в 100 долларов за баррель, в своих статьях мы описали схему, по которой будет разваливаться американская сланцевая отрасль в случае ожидаемого нами на тот момент резкого падения нефтяных котировок. При этом в качестве ожидаемых сроков начала активной фазы этого процесса нами называлась вторая половина 2015 года.

И вот, постепенно эти выводы начинают подтверждаться информацией из различных источников, базирующихся на оценке реальных данных о финансовом состоянии предприятий отрасли. По данным издания Financial Times американские компании, разрабатывающие сланцевые месторождения, по итогам первого полугодия 2015 г. столкнулись с внушительным оттоком денежных средств, что, по мнению того же Financial Times, может привести к массовым заявкам на реструктуризацию долга и, возможно, банкротствам. Собственно, вся статистика по отрасли не внушает оптимизма – всё, что можно было заложить, уже заложено. Желающих вкладывать в развитие новых сланцевых проектов не осталось, а банки в связи со сложившейся ситуацией готовятся к сокращению размеров предоставляемых сектору кредитных линий.

С нашей точки зрения, ситуация такова, что даже резкий и значительный рост нефтяных котировок уже не спасёт американскую сланцевую отрасль, т.к. отдача старых скважин быстро падает, а для бурения новых уже нет ни денег, ни времени. Вопрос только в том, сможет ли финансовая индустрия США выдержать этот удар? В качестве следующего витка кризиса мы называли риски схлопывания всего американского финансового рынка. Хотя, в этом вопросе всё не так очевидно.

На волне всех происходящих событий стоит отметить слишком слабый интерес мировых СМИ к президентской выборной кампании в США. Связано это с наличием более значимых информационных поводов или с тем, что вопрос с персоной президента уже решён, нам не известно.

Реакция рынка на данные за прошедшую неделю:

Пятница 11.09.2015г. в 12-30 GMT – Индекс цен производителей за август

Значение показателя не изменилось и по данным за август составило минус 0,8%, без учёта продовольствия и энергоносителей рост цен производителей составил 0,9% в годовом выражении, что на 0,3% выше показателя за предыдущий месяц.

Пятница 11.09.2015г. в 18-00 GMT – Ежемесячный отчёт о состоянии бюджета

Дефицит бюджета за август составил всего 64,4 млрд. долларов.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 16.09.2015г. в 13-30 GMT – Индекс потребительских цен за август

В годовом выражении ожидается рост на 0,2%, без учёта продовольствия и энергоносителей на 1,9%. Второй показатель может рассматриваться ФРС как база для повышения ставок.

Среда 16.09.2015г. в 20-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами

На фоне сообщений о продаже Китаем американских облигаций данные должны быть отрицательными, хотя падение доходностей может свидетельствовать и об обратном.

Четверг 17.09.2015г. в 12-30 GMT – Платёжный баланс за второй квартал

Ожидается отток капитала в размере 112,3 млрд. долларов. Странным выглядит тот факт, что большинство рассматриваемых нами регионов сталкивается с оттоком средств, а это означает, что по закону сохранения энергии где-то должен происходить приток. Пока не понятно где.

Четверг 17.09.2015г. в 18-00 GMT – Решение ФРС по процентной ставке

Четверг 17.09.2015г. в 18-30 GMT – Пресс-конференция

Тут, как говориться, без комментариев.

2. Перманентный экономический кризис в Европе

Последствия массового исхода беженцев в Европу ещё только предстоит ощутить. Однако ещё более года назад мы писали, что большинство беженцев – молодые мужчины, призывного возраста, и главной целью всего этого кризиса является дестабилизация континентальной Европы. Зато теперь более или менее ясно, кто за всем этим стоит: как только, благодаря российским поставкам, у законных властей Сирии появился шанс взять ситуацию под контроль, и регулярная сирийская армия стала теснить войска Исламского государства, премьер министр Великобритании Девид Кэмерон заявил о необходимости нанесения ударов по правительственным войскам.

Кроме того, со стороны Великобритании и США всё чаще звучат заявления, что в притоке беженцев в Европу виноваты законные власти Сирии. Более нелепым выглядит только заявление президента Украины Порошенко, который возложил ответственность на Россию.

В то же самое время в российских СМИ всё чаще поднимается абсолютно естественный вопрос: «Кто платит за транзит беженцев в Европу?». Признаться, этот вопрос возникал у меня уже давно. Озвучиваемые европейскими СМИ суммы расходов на «трансфер» выглядят совершенно неподъёмными для простых жителей Африки и Ближнего Востока. Странным выглядит и тот факт, что регион дестабилизирован уже довольно давно, и стабильный поток беженцев в Европу сохранялся на протяжении всего времени, но, по каким-то непонятным причинам, именно сейчас, когда на Ближнем Востоке уже давно нет принципиальных изменений, количество попадающих в Европу беженцев просто зашкалило.

По данным российских СМИ, эта ситуация связана с финансированием процесса со стороны пресловутых американских НКО. Исходя из перечисленных выше обстоятельств, можно сделать вывод, что главной целью проводимой политики является дестабилизация континентальной Европы. За этой политикой, видимо, стоят интересы США и Великобритании, т.к. именно они были главными инициаторами военных операций и цветных революций, послуживших отправной точкой сложившегося хаоса, именно они создали и координируют деятельность различных террористических группировок, включая Исламское государство, и именно США и Великобритания остаются в стороне от разворачивающихся кризисных явлений. Естественным продолжением этого процесса является дестабилизация ситуации в Молдавии и возобновление армяно-азербайджанского конфликта.

Цель так же очевидна: за счёт дестабилизации всего и вся, вернуть себе утраченный в последние десятилетия контроль и влияние в мире. Однако, несмотря на очевидные успехи, достигнутые на европейском направлении, главными препятствиями в достижении поставленных целей являются Китай и Россия. Первый - по причине экономической, вторая - по причине военной мощи.

Однако проблема беженцев не единственный дестабилизирующий фактор в ЕС. Во Франции и Бельгии не прекращаются протесты фермеров, которые заявляют, что находятся на грани разорения из-за санкционной войны между Россией и ЕС и падения мировых цен на продовольствие. Ещё год назад, при введении Россией ответных санкций, мы указывали на их максимальный электоральный эффект. Что, собственно, сейчас и происходит. Это уже привело к смене правящих партий в отдельных европейских государствах, но главные выборы ещё впереди. В том числе, выборы в Каталонии, где победу прочат сепаратистам. Которые, в свою очередь, обещают в случае победы запустить процесс создания собственных государственных институтов. Это можно назвать отделением «в нагляк», т.е. вы (в смысле, испанская монархия и правительство) можете думать, что хотите, но мы (Каталония) теперь сами по себе. На фоне всех имеющихся проблем референдум о выходе Великобритании из состава ЕС, ожидающийся в 2017 году, выглядит простой формальностью.

Реакция рынка на данные за прошедшую неделю:

Вторник 08.09.2015г. в 09-00 GMT – ВВП ЕС за второй квартал

По данным второго пересчёта темпы роста ВВП несколько ускорились и составили 1,5% в годовом выражении.

Среда 09.09.2015г. в 08-30 GMT – Промышленное производство в Великобритании за июль

В годовом выражении рост составил всего 0,8%, что указывает на замедление промышленной активности по сравнению с прошлым отчётным периодом.

Четверг 10.09.2015г. в 08-30 GMT – Публикация протокола прошлого заседания Банка Англии

Один из членов комитета голосует за повышение ставки.

Четверг 10.09.2015г. в 11-00 GMT – Решение Банка Англии по ставке, Комментарий Банка Англии по денежно-кредитной политике

Ставка осталась без изменений, прогнозы роста ВВП также сохранены, дата возможного повышения ставок пока не названа.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 14.09.2015г. в 09-00 GMT – Рост промпроизводства в ЕС за июль

Ожидается рост на 0,6% в годовом выражении, предыдущий показатель составлял рост на 1,2%, что указывает на замедление производственной активности, которая сокращается почти во всех регионах мира.

Вторник 15.09.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за август

В годовом выражении ожидается нулевой рост, видимо, это единственный показатель, который удерживает Банк Англии от повышения процентной ставки.

Среда 16.09.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за август

Ожидается показатель без изменений, на уровне 5,6%, что считается близким к полной занятости.

Среда 16.09.2015г. в 09-00 GMT – Индекс потребительских цен ЕС за август

Ожидаются показатели близкие к нулю, программа количественного смягчения не приводит к росту цен.

3. Состояние экономики развивающихся стран

Судя по всему, до США и их сателлитов дошло, что лидером сепаратизма в мире является не Россия, а Китай. Россия всегда имела независимую позицию и существенные военные возможности, а вот в экономическом плане зачастую отставала от западных стран (чаще по собственной вине, чем по стечению обстоятельств), зато Китай за два последних десятилетия набрал невиданную для западного мира экономическую мощь и теперь требует соразмерного ей политического влияния. Поскольку получить это влияние ему не позволяют, он предпринимает всё больше шагов, направленных получение экономического суверенитета, а главное, что он обладает для этого необходимыми ресурсами.

Все мы помним попытки запустить торговлю энергоносителями на российских биржах за рубли, создать фьючерс на нефть, торгуемый в рублёвой зоне. Все они не получили серьёзного продолжения и значимых результатов не достигли, т.к. Россия является экспортёром нефти, и покупателям удобнее пользоваться имеющимися инструментами, т.е. рассчитываться долларами США. К тому же, российские объёмы для мирового рынка всё же не столь велики, как хотелось бы. Зато Китай является импортёром нефти, объёмы колоссальные, он является крупнейшим рынком сбыта для многих нефтедобывающих стран. Поэтому идея о запуске фьючерсного контракта номинированного в китайских юанях на Шанхайской бирже просто обречена на успех. К тому же, есть как минимум один крупный поставщик нефти, который точно поддержит эту идею и наполнит фьючерс реальными объёмами – это Россия.

В борьбе за китайский рынок и остальные поставщики, включая Австралию, которая испытывает сейчас так же очень серьёзные сложности из-за падения цен и спроса на свой сырьевой экспорт, подтянутся. Про Саудовскую Аравию, чьи отношения с США сейчас не так хороши, как раньше, и говорить не стоит. Запуск торговли фьючерсом планируется на конец года. Напомню, что на эти же сроки приходится и запуск китайской системы международных расчётов (аналога СВИФТ) и начало работы Азиатского банка инфраструктурных инвестиций. Это означает, что никакое повышение ставок ФРС не спасёт доллар США от начала долгосрочного нисходящего тренда, примерно в эти сроки.

На этом фоне поступают сообщения о рекордном падении валютных резервов Китая, которые в лучшие времена превышали 4 триллиона долларов, сейчас цифра «намного» скромнее, всего 3,56 триллионов. Многие аналитики пытаются преподнести это обстоятельство, как расходование Китаем резервов на поддержание стабильности собственной экономики и показатель скатывания её в кризис. Однако, учитывая сказанное в предыдущем абзаце, избавление от уже ненужного долларового балласта является вполне продуманной политикой, пока за него можно ещё хоть что-то приобрести. Тем более, что потратить сумму в 4 триллиона долларов ооочень не просто, так что Китаю нужно спешить. В этом смысле, темпы падения долларовых резервов выглядят даже недостаточными.

Несмотря на девальвацию юаня, индекс цен производителей за август продолжает указывать увеличения темпов падения цен. В годовом выражении, по данным за август, он составил минус 5,9%, вместо минус 5,4% месяцем ранее. В тоже время рост потребительских цен наоборот набирает обороты, по данным за август в годовом выражении он составляет 2%, вместо 1,6% месяцем ранее.

4. Перманентный политический кризис на Ближнем Востоке

Очередной жертвой кризиса на Ближнем Востоке становится турецкая лира, которая непрерывно падает по отношению к доллару США, по сравнению с маем 2014 года падение составляет уже порядка 50%. Между тем, Турция сама виновата в переносе кризиса на свою территорию, т.к. под видом борьбы с Исламским государством, и на фоне падения электоральной поддержки правящей партии, попыталась решить свой собственный курдский вопрос. А между тем, уже несколько лет перемирие между правительством и КРП соблюдалось. Правительство само пошло на обострение и, судя по всему, не рассчитало силы. Сейчас удерживать ситуацию под контролем будет намного сложнее в силу гораздо большей дестабилизации региона, чем десять лет назад. Вот лира и падает, и её падение, скорее всего, продолжится независимо от судьбы американского доллара.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Банк России, вопреки ожиданиям отдельных аналитиков, сохранил базовую процентную ставку на уровне 11% годовых. Решив взять паузу в политике снижения процентных ставок, ЦБ отреагировал на падение курса рубля в июле – августе текущего года. Данное решение не имеет никаких серьёзных последствий для рынка, т.к. курс рубля стабилизировался и сам по себе, благодаря стабилизации нефтяных цен. В дальнейшем снижение процентных ставок поможет Банку России противостоять укреплению курса рубля, которое неизбежно будет происходить вместе с ростом нефтяных цен.

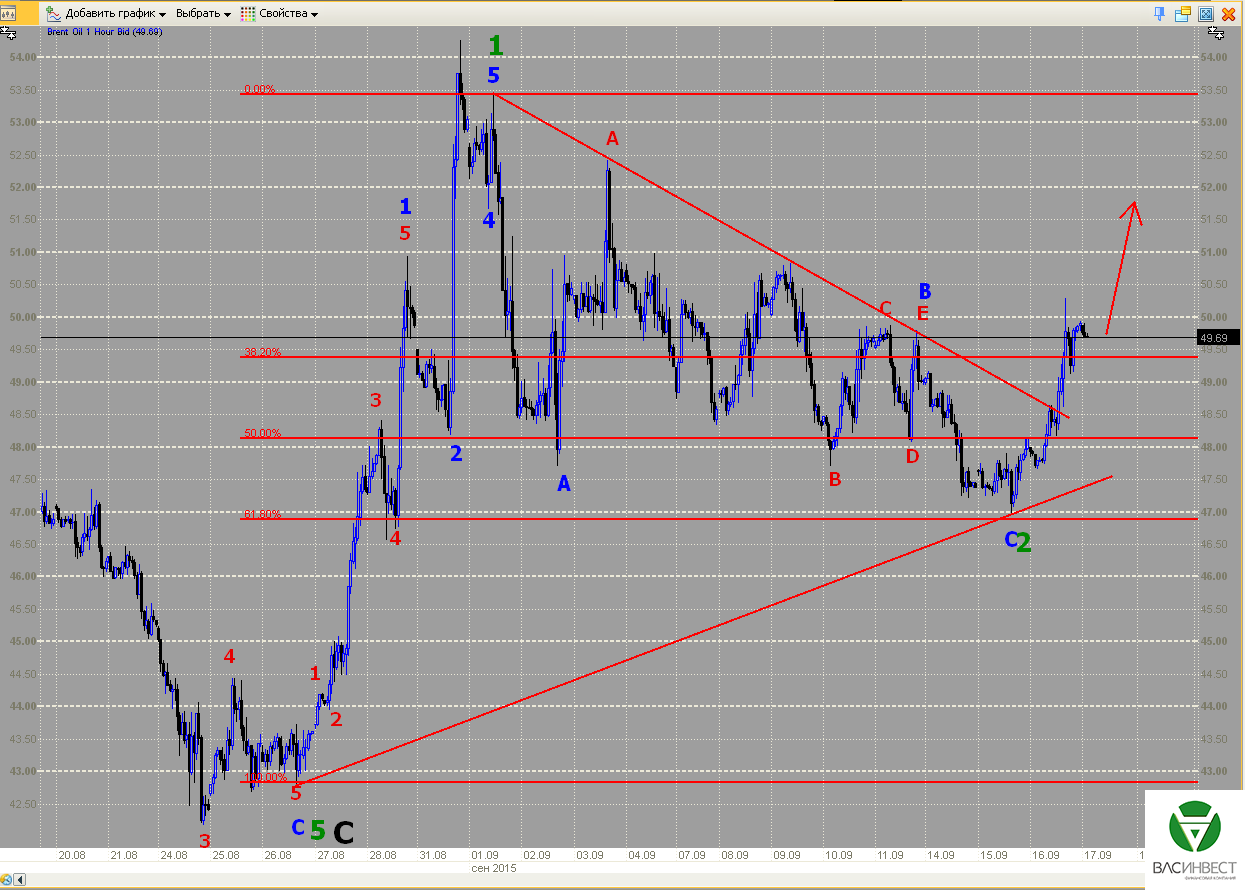

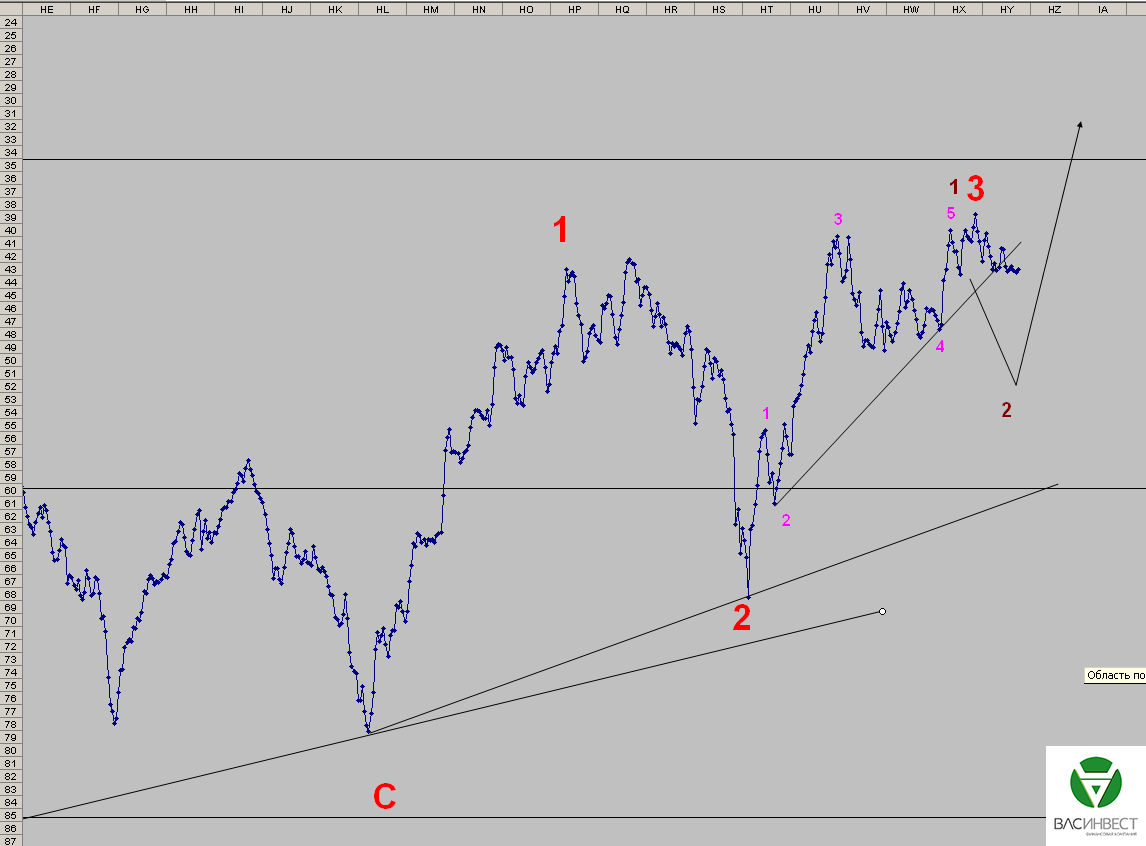

События развиваются по базовому сценарию. В качестве альтернативы следует рассматривать понижение порядка волн в составе синей волны С. Это будет означать, что сейчас развивается только 3-я волна терминала. С точки зрения внешнего вида графика это даже более вероятно.

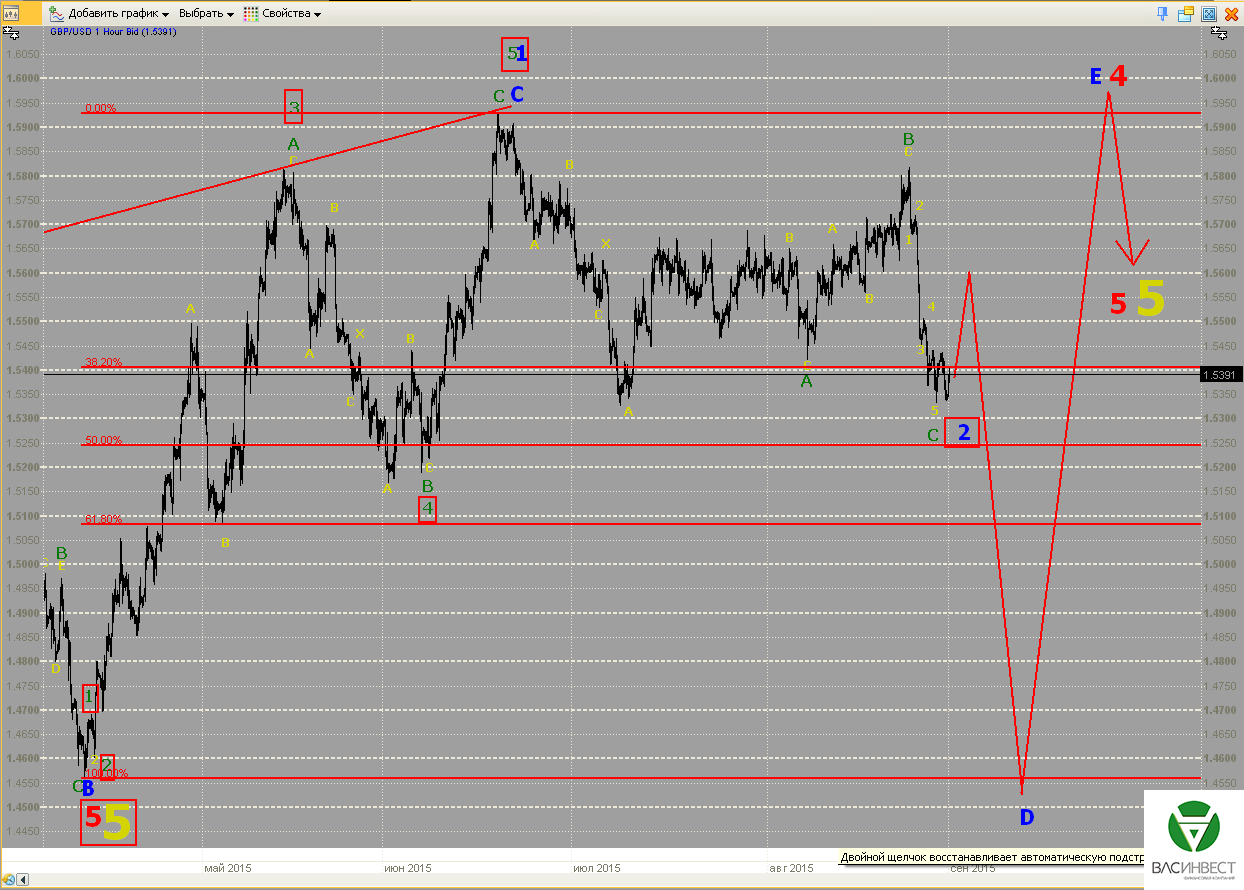

Фунт

Сложившееся восходящее движение, скорее всего, имеет импульсную структуру, что ставит предположение о формировании зелёной Х-волны, да и весь базовый сценарий под большой вопрос. Если гипотеза об импульсности восходящего участка верна, то после локальной коррекции нас ожидает как минимум сопоставимое восходящее движение. На данном этапе довольно вероятен окончательный переход к альтернативному сценарию. Он предполагает импульсный рост без пробития нижней сигнальной линии.

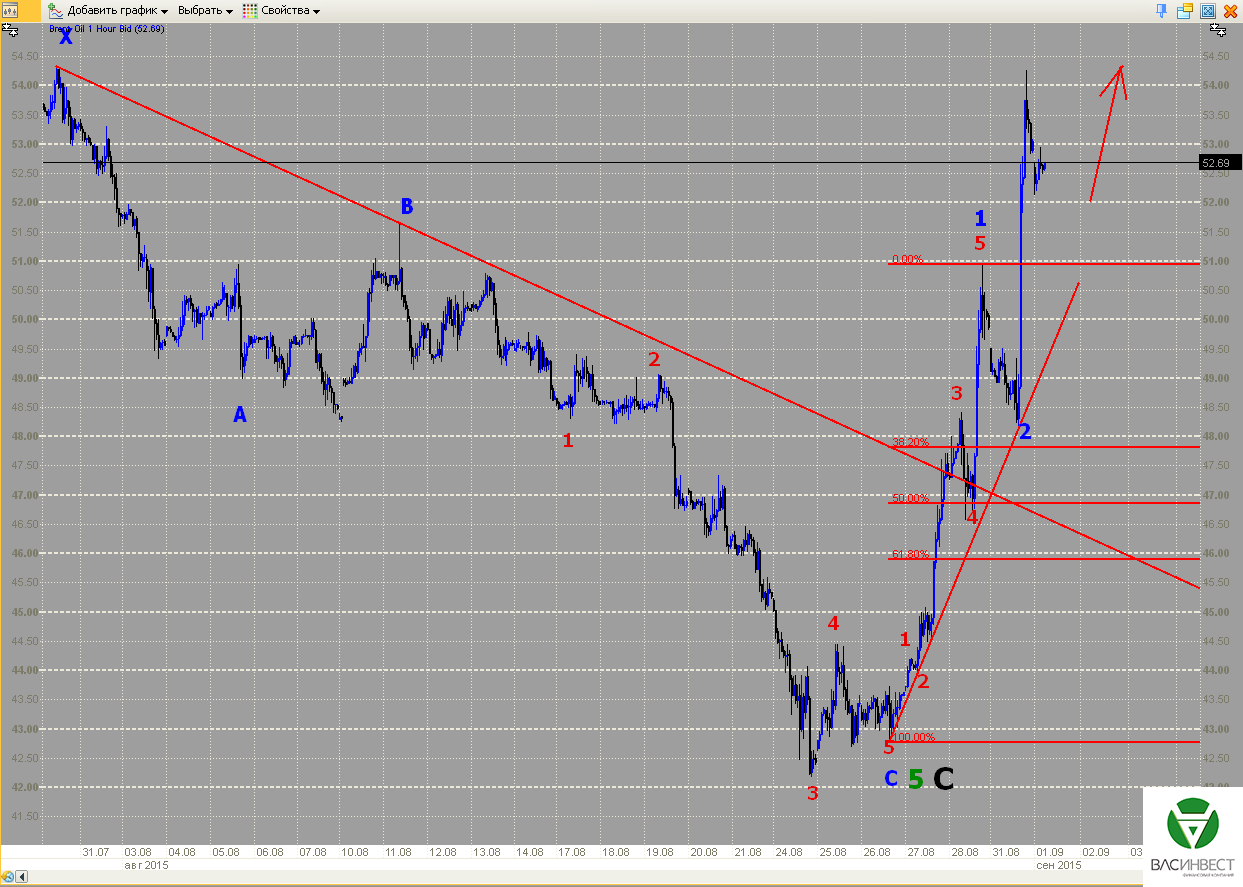

Нефть

Исходя из имеющихся на графике данных, наиболее вероятной структурой синей волны В является сужающийся треугольник. В этом случае для завершения зелёной волны 2 требуется формирование локального нисходящего участка прямо сейчас. Однако порядок колебаний после минимума, отмеченного как точка окончания красной волны В, вызывает сомнения. Существует вероятность его понижения. Это будет означать, что сейчас мы находимся только в процессе формирования красной волны С.

ММВБ

Пробитие сигнальной линии 2-4 подтверждает окончание локального восходящего импульса. Локальная нисходящая коррекция не должна достигать следующей сигнальной линии, поэтому имеет ограничения как по цене, так и по времени формирования. Базовый сценарий, предполагающей импульсный рост без явных ценовых ограничений, остаётся в силе. Напоминаю, что порядок имеющихся волн, скорее всего, требуется понизить на один уровень.

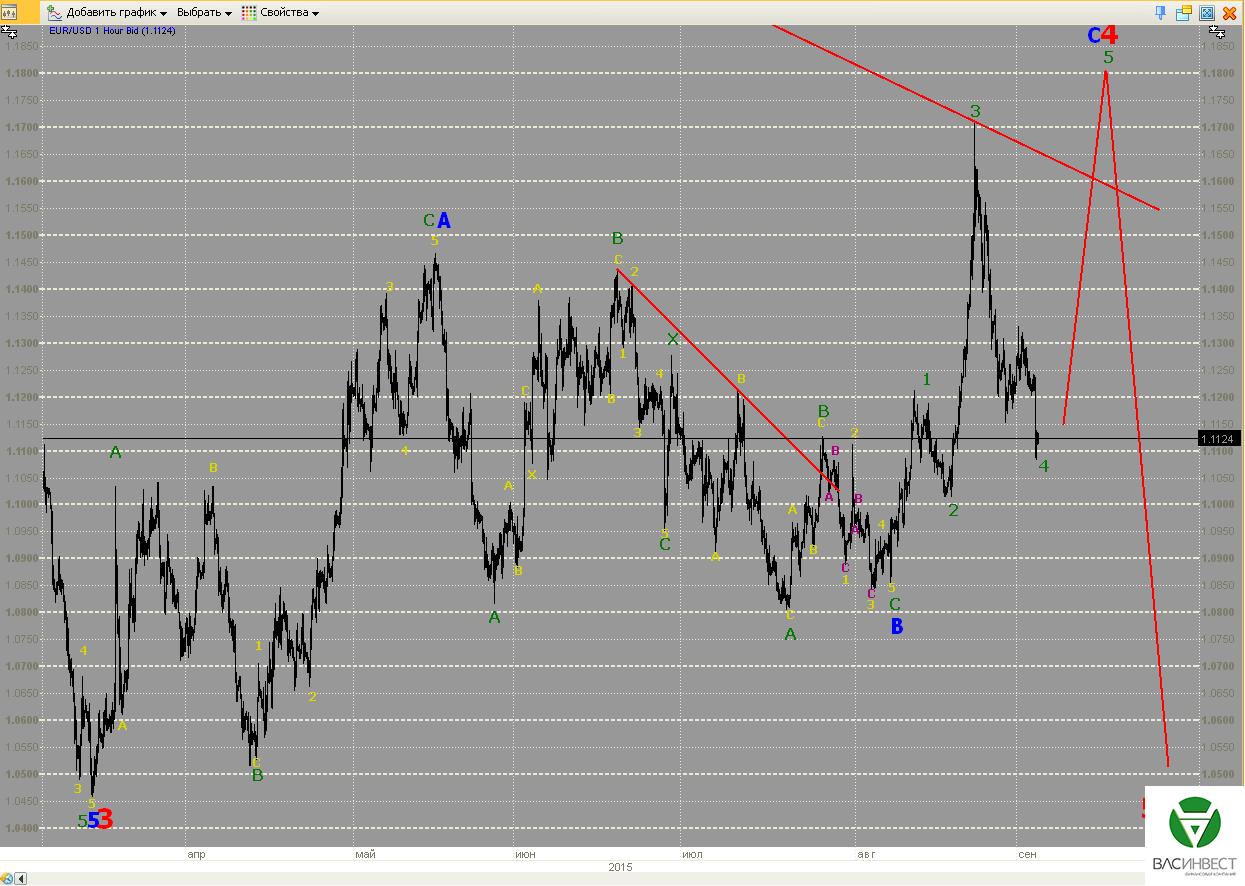

Текущие колебания пока не позволяют сделать вывод относительно их структуры и роли в общей волновой модели, поэтому пока продолжаем придерживаться базового сценария. Он предполагает формирование восходящего движения в качестве завершения синей волны С в составе красной 4-й волны. При этом структура синей волны С, скорее всего, имеет терминальный характер. В силу формирования многочисленных коррекционных моделей подряд, однозначно определить точку начала это терминала и группировку волн внутри его структуры пока не представляется возможным. Обновление имеющихся минимумов в районе 1,08 заставит серьёзно усомниться в правильности этого варианта.

Фунт

Сложившееся нисходящее движение, скорее всего, является 5-й жёлтой волной в составе зелёной волны С. Т.о. мы имеем законченную плоскую коррекцию только в минимуме 04.09. Дальнейшее развитие событий может идти по двум сценариям: 1-й – формирование малой Х-волны и развитие ещё одной плоской коррекции с обновлением имеющегося минимума (базовый сценарий); 2-й - возобновление импульсного роста без обновления нижней сигнальной линии (альтернативный сценарий). Начавшееся восходящее движение, с равной степенью вероятности, может быть, как началом импульса, так и частью малой Х-волны. Какие-либо выводы можно будет делать только после формирования законченных моделей в рамках этого движения.

Нефть

Сложившееся нисходящее движение имеет коррекционную структуру, следовательно не может являться синей волной С, а играет роль красной волны В в составе синей волны В. Это означает, что для завершения синей волны В не хватает локального восходящего участка. После его формирования цена снова упадёт, с обязательным пробитием нижней сигнальной линии. Только после этого можно будет говорить о возобновлении восходящего тренда.

ММВБ

Пришло время рассматривать текущее движение более детально, несмотря на то, что ранее меньший порядок волн не рассматривался. Красные обозначения используются пока условно, для того, чтобы сохранить привязку к предыдущему графику. Итак, мы имеем начало развития нового восходящего импульса с точки, обозначенной как окончание красной волны С. Роль этой волны и необходимость изменения её порядка неоднократно рассматривались в предыдущих статьях, однако пока наша главная задача контролировать развитие текущего импульса. В его составе к настоящему моменту мы имеем законченный восходящий импульс, обозначенный как красная волна 1, и коррекцию допустимых размеров относительно этого импульса, пока обозначенную как красная волна 2. Дальнейшее восходящее движение так же представляет собой законченный импульс, но порядком, как минимум на один уровень ниже красного. Это означает, что сейчас нас ожидает локальная коррекция, без достижения имеющихся сигнальных линий, и продолжение восходящего тренда.

Рынок нефти продолжает слегка потряхивать. Главным двигателем котировок, скорее всего, станет падение добычи в США, т.к. примерно с этого времени в прошлом году началось резкое сокращение бурения новых скважин на сланцевых месторождениях. Как известно, львиная доля дебета сланцевой скважины приходится на первый год эксплуатации, а через 3 – 4 года эксплуатация и вовсе становится нерентабельной. В общем, ФРС будет над чем подумать в оставшиеся до заседания полторы недели. При этом сделка по Ирану, судя по всему, будет утверждена, т.к. Конгрессу не хватит голосов, чтобы преодолеть вето президента. Это обстоятельство не даст нефтяным котировкам расти слишком быстро.

1.Перспективы развития госфинансов США

Несмотря на отсутствие изменения стоимости нефти за неделю – по окончанию торгов в пятницу цена осталась, примерно, на том же уровне, где открылась в понедельник - скачки цен внутри недели просто огромны. Особенно, если принимать во внимание изменение цен в процентах. В понедельник цена выросла сразу на 10%, после чего упала почти на 15 % всего лишь к среде. Дальнейшие колебания также были значительными, хотя столь внушительных размеров больше не достигали.

Столь значительная турбулентность на рынке нефти вызвана наложением ряда технических и фундаментальных факторов. Фундаментально резкий рост котировок в понедельник можно связать с публикацией Управлением по энергетической информации при Министерстве энергетики США пересмотренных данных по объемам добычи нефти в первой половине 2015 г. Эта публикация подтвердила наши опасения, высказанные в предыдущей статье, относительно постепенного выхода из эксплуатации сланцевых скважин, сокращении дебета на действующих и отсутствием полноценной замены, в связи с сокращением бурения. Однако пик сокращения бурения пришёлся именно на вторую половину 2014 года, а это означает, что дальше ситуация будет только ухудшаться. Особенно если учесть, что количество действующих буровых установок продолжает оставаться на минимуме, аж с 2011 года, что также подтверждает наши худшие опасения. Даже если начать бурить прямо сейчас (чего пока не происходит), то серьёзного провала по объёмам добычи к концу текущего года избежать всё же не удастся.

Технически всплеск подогревался другим обстоятельством. Оказалось, что по данным биржевых аналитиков, примерно с июня 2015 года, хедж-фондами было накоплено рекордное количество коротких позиций по нефти. Это вызвало необходимость резкого закрытия накопленных позиций, в связи с изменившимися обстоятельствами.

Из принципов технического поведения биржевых цен мы знаем, что как только объём позиций, в расчёте на определённое изменение цен, достигает рекордного значения, рынок почти неизбежно разворачивается и следует в другую сторону. Что и произошло в данном конкретном случае. Последовавшее за скачком в понедельник падение принято связывать с опасениями относительно перспектив китайской экономики, однако в одной из предыдущих статей мы указывали, что подобные опасения неуместны, т.к. замедление темпов роста не означает сокращение потребления нефти (это в любом случае рост, а не падение, и в любом случае даже этот замедляющийся рост значительно больше роста в США и тем более в ЕС). Это утверждение в целом подтверждается ростом физического объёма купленной Китаем нефти в первом полугодии 2015 года более, чем на 10%, на что мы так же указывали в одной из предыдущих статей.

Так что дальнейшие затухающие колебания, скорее всего, связаны с балансировкой участниками рынка избыточных коротких позиций, и приходом баланса длинных и коротких позиций в норму. Теперь рынку нефти понадобится некоторое время на осмысление изменившейся ситуации, тем более, что вопрос о вступлении в силу сделки по ИЯП, судя по всему, снят – конгрессу, несмотря на все усилия республиканцев, не удастся преодолеть президентское вето, голосов пока не хватает.

Мы уже не раз обращали внимание читателей на падение ликвидности и рост ставок на рынке корпоративного долга в США, что является прямым следствием ухудшения экономической ситуации, особенно в энергетической отрасли, и ожиданием повышения ставок ФРС. На прошедшей неделе свою оценку по этому поводу высказало и агентство Мудис. Индекс, оценивающий падение ликвидности, вырос до максимальных значений с декабря 2010 года.

На этом фоне ФРС должна принять решение о повышении процентных ставок. Напомню, что именно снижение ставок на рынке корпоративного долга являлось целью при принятии решения о запуске трёх программ количественного смягчения. Именно облегчение условий кредитования рассматривалось регулятором в качестве главного двигателя экономического роста (ну, по крайней мере, по официальной информации). Текущая же ситуация на этом рынке указывает, что любое, даже самое незначительное ужесточение монетарной политики, приведёт не только к откату назад, но и к ещё более худшим последствиям, т.к. за время «дешёвых денег» компании успели набрать огромное количество долгов. Большая их часть была потрачена на обратный выкуп собственных акций, другая значительная часть долга приходится на энергетический сектор. Одно неосторожное действие или даже слово со стороны регулятора может незамедлительно обрушить всю эту пирамиду.

Справедливости ради стоит отметить, что она всё равно рухнет, вопрос только в том – когда? Ситуация настолько критичная, что даже подконтрольный властям США МВФ в своём очередном обзоре указал на нежелательность повышения ставок в развитых экономиках мира.

Напряжение настолько велико, что у финансовых властей США просто сдают нервы. На прошедшей неделе министр финансов США Джек Лью заявил, что США "призовут Китай к ответу" за действия по девальвации юаня. Господин Лью видимо представил себя в роли распорядителя Национального банка Китая, и фактически потребовал согласовывать с США подобные действия. Видимо, истерика связана не только с девальвацией, но и со значительной продажей Китаем американского госдолга.

Однако, хотелось бы напомнить господину Лью, что несмотря на продажу американских облигаций, за последние шесть месяцев на сумму более 200 млрд. долларов, Китай по-прежнему владеет госдолгом США на сумму, ощутимо превышающую триллион долларов.

Это обстоятельство уже не раз использовалось властями Китая для политического и экономического давления на США. Так что, думаю, уже в ближайшее время реакция китайских властей, на столь неполиткорректные заявления американского министра финансов, последует.

Реакция рынка на данные за прошедшую неделю:

Среда 02.09.2015г. в 14-30 GMT – Данные о запасах нефти

Запасы продемонстрировали рост на 4,7 миллионов баррелей, однако он не смог покрыть падения прошлого месяца. Более важное значение будет иметь информация об объёмах добычи.

Четверг 03.09.2015г. в 12-30 GMT – Торговый баланс за июль

Торговый дефицит составил 41,86 млрд. долларов, что практически равно показателю предыдущего месяца.

Пятница 04.09.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за август; уровень безработицы за август

Количество новых рабочих мест составило всего 173 тысячи, зато безработица упала до минимального значения в 5,1% от экономически активного населения. Данный показатель вызывает нарекания даже у кандидатов в президенты США. В частности, Доналд Трамп раскритиковал это значение, которое только выглядит маленьким из-за постоянного снижения доли участия населения в рабочей силе. По словам Трампа, реальный уровень безработицы, без учёта этого показателя, может достигать 20 и даже 40%. Это лишь заявления кандидата в президенты, ничего более.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 11.09.2015г. в 12-30 GMT – Индекс цен производителей за август

Предыдущий показатель составляет снижение цен в годовом выражении на 0,8%.

Пятница 11.09.2015г. в 18-00 GMT – Ежемесячный отчёт о состоянии бюджета

Предыдущее значение указывало на дефицит в 149,2 млрд. долларов, что укладывается в среднестатистические показатели.

2. Перманентный экономический кризис в Европе

На своей пресс-конференции глава ЕЦБ подтвердил наши предположения, высказанные пару недель назад, о неизбежном снижении инфляционных ожиданий в ЕС. Он так же отметил, что низкие цены на топливо могут помочь восстановлению экономики ЕС. Однако, низкие цены на топливо существуют уже почти год, единственная экономика среди стран ЕС, которая показала хоть какую-то активность — это Испания, темпы роста у остальных по-прежнему оставляют желать лучшего.

И это несмотря на сочетание большого количества благоприятных факторов. Здесь и низкая цена на нефть, и низкий курс евро, который стимулирует экспорт, и действующая уже полгода программа количественного смягчения. Учитывая совокупность обстоятельств, остаётся только присоединиться к высказыванию МВФ о нежелательности повышения ставок в развитых экономиках. Правда, ЕЦБ в отличие от ФРС не планирует пока ужесточения монетарной политики, наоборот, высказываются предложения расширить программу количественного смягчения. Можно сказать, что это в какой-то степени уже произошло, и условия программы теперь стали более мягкими - ЕЦБ принял решение изменить условия программы QE, увеличив долю бумаг из одного выпуска, которую может приобретать ЦБ, с 25% до 33%.

В одной из предыдущих статей мы рассматривали три возможных сценария действий ЕЦБ в отношении программы количественного смягчения, которая, по признанию самого Драги, не оказывает ожидаемого воздействия ни на инфляцию, ни на экономику в целом. Видимо, ЕЦБ склоняется к худшему, с нашей точки зрения, решению – расширению программы. Сегодня, на примере ФРС, мы видим подтверждение наших давних утверждений о том, что количественное смягчение легко начать, но остановить его потом бывает крайне сложно. К тому же, оно не улучшает ситуацию, а только откладывает проблемы на какой-то срок, однако отложенные проблемы потом оказываются гораздо более серьёзными, чем в начале.

Реакция рынка на данные за прошедшую неделю:

Понедельник 31.08.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС прогноз за август

Предварительная оценка показала, что цены могут вырасти даже больше, чем ожидалось, а именно на 0,2% в годовом выражении, что противоречит заявлениям сделанным главой ЕЦБ о риске отрицательной инфляции.

Вторник 01.09.2015г. в 09-00 GMT – Уровень безработицы в ЕС за август

Безработица в ЕС сократилась на 0,2% и составила всего 10,9%, что является минимальным значением с мая 2012 года. Это можно рассматривать, как результат воздействия программы количественного смягчения, однако сложно сказать является ли этот результат оправданным, с учётом размера затрат.

Среда 02.09.2015г. в 09-00 GMT – Индекс цен производителей в ЕС за июль

Показатель составил минус 2,1% в годовом выражении, в то время как ожидалось - минус 2%. Собственно, такие колебания показателя можно рассматривать как несущественные.

Четверг 03.09.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция ЕЦБ

Ставка не изменилась, что неудивительно, пресс-конференция рассмотрена выше.

Пятница 04.09.2015г. в 09-00 GMT – ВВП ЕС за второй квартал

Публикация показателя перенесена на вторник 08.09.2015 г.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 08.09.2015г. в 09-00 GMT – ВВП ЕС за второй квартал

Ожидается, что показатель в результате уточнения не изменился, и составит рост на 1,2% в годовом выражении.

Среда 09.09.2015г. в 08-30 GMT – Промышленное производство в Великобритании за июль

По основному показателю ожидается рост на 1,5% в годовом выражении.

Четверг 10.09.2015г. в 08-30 GMT – Публикация протокола прошлого заседания Банка Англии

Публикация покажет, сколько членов комитета голосовали за повышение ставки, сколько - против.

Четверг 10.09.2015г. в 11-00 GMT – Решение Банка Англии по ставке, Комментарий Банка Англии по денежно-кредитной политике

От Банка Англии не ждут повышения, хотя некоторое время назад представители банка и делали недвусмысленные намёки, однако пока все считают, что повышение произойдёт ещё не скоро.

3. Состояние экономики развивающихся стран

Значительные опасения вызывает ситуация в Бразилии. По подсчётам экономистов ВВП страны по результатам второго квартала сократился на 2,6% в годовом выражении. Падение национальной валюты составило порядка 50% за период с сентября 2014 года, а фондовый рынок с осени 2010 года просел на 34%. При этом, на фоне роста безработицы и социальных проблем, рейтинг властей неизменно падает. Если так пойдёт и дальше, то Бразилия может стать следующим кандидатом на реализацию сценария «цветной» революции. Особенно учитывая, что Бразилия является членом группы БРИКС и одним из ключевых партнёров России и Китая в регионе.

Положительный торговый баланс Китая продолжает оставаться в районе максимальных значений, однако размер экспорта и импорта сокращается. По данным за август профицит торгового баланса составил 48,2 млрд. долларов, что на 5 млрд. больше показателя за июль. Вместе с тем, импорт в годовом выражении сократился на 8,2%, а экспорт на 6%. Отчасти, именно в этих цифрах большинство аналитиков видят причины возникновения проблем в экономиках основных торговых партнёров Китая.

4. Перманентный политический кризис на Ближнем Востоке

Ближневосточная ситуация пока не получила развития.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

В ходе прошедшего Восточного экономического форума финансовые власти Японии высказали предложение использовать японскую иену в качестве дополнительной валюты расчетов. Японцы мотивировали своё предложение тем, что из-за наложенных США санкций японские банки не могут предоставлять финансирование в долларах США, т.к. опасаются штрафов и санкций уже в свой адрес со стороны американских властей.

С одной стороны, можно говорить о том, что санкции работают, однако при ближайшем рассмотрении получается, что работают то они совсем наоборот. Во-первых, Япония - ближайший союзник США на Дальнем Востоке, несмотря на позицию США - демонстрирует готовность продолжать сотрудничество, несмотря на позицию старших товарищей. Во-вторых, уход от расчетов в долларах США является политической сверхзадачей российских властей. На данный момент такие операции не слишком удобны, т.к. не развиты механизмы их реализации, однако, по мере поступления и реализации подобных предложений, и наличия взаимной политической заинтересованности экономическая и организационная составляющая неизбежно подтянутся. Выступая с подобным предложением, Япония выбивает ещё один маленький камушек из фундамента гегемонии доллара США в международных расчётах.

За прошедшую неделю курс рубля показал фактически нулевую динамику, что в общем неудивительно, учитывая события на рынке нефти. Мы продолжаем придерживаться своего базового сценария, который предполагает постепенное укрепление рубля вместе с ростом нефтяных котировок.

Критическим уровнем для того, чтобы считать текущее падение зелёной 4-й волной является начальная точка зелёной волны 3. Достижение этого уровня без существенного восходящего движения, показанного на графике, будет означать, что: либо предыдущее восходящее движение, обозначенное зелёными волнами 1, 2 и 3, на деле является только зелёной волной 1 в составе синей С; либо группировка волн в составе синей волны В не верна и красная 4-я волна завершена в точке имеющегося максимума. Оба варианта имеют примерно одинаковую вероятность. Ошибка в группировке волн, в составе синей волны В, возможна из-за большого количества коррекционных моделей на этом участке.

Фунт

Развитие событий имеет только два возможных объяснения. Либо мы имеем законченную малую Х-волну и начало второй фазы сложной коррекции (как это показано на графике), которая может быть только плоской коррекцией или сужающимся треугольником. Для базового сценария более вероятна плоская коррекция. Либо пока продолжается развитие 5-й жёлтой волны в составе импульса зелёной волны С, причём 5-я волна является терминальными импульсом. Данных для однозначного выбора в пользу одного из сценариев пока просто нет на графике.

Нефть

Восходящее движение имеет структуру импульса с растянутой 1-й и неудавшейся 5-й волной. Это характерная конфигурация для начала больших импульсных моделей. Последующая коррекция довольно часто в подобных случаях достигает уровня в 61,8% относительно импульса. Порядок колебаний, скорее всего, придётся понизить на один уровень, такие обозначения использованы пока для наглядности разметки.

ММВБ

Базовый сценарий пока полностью подтверждается. При его развитии больше ни одна сигнальная линия снизу пробиваться не должна. Для большей наглядности разметки видимо придётся вводить обозначения волн для меньшего порядка колебаний, но это уже в следующей статье.

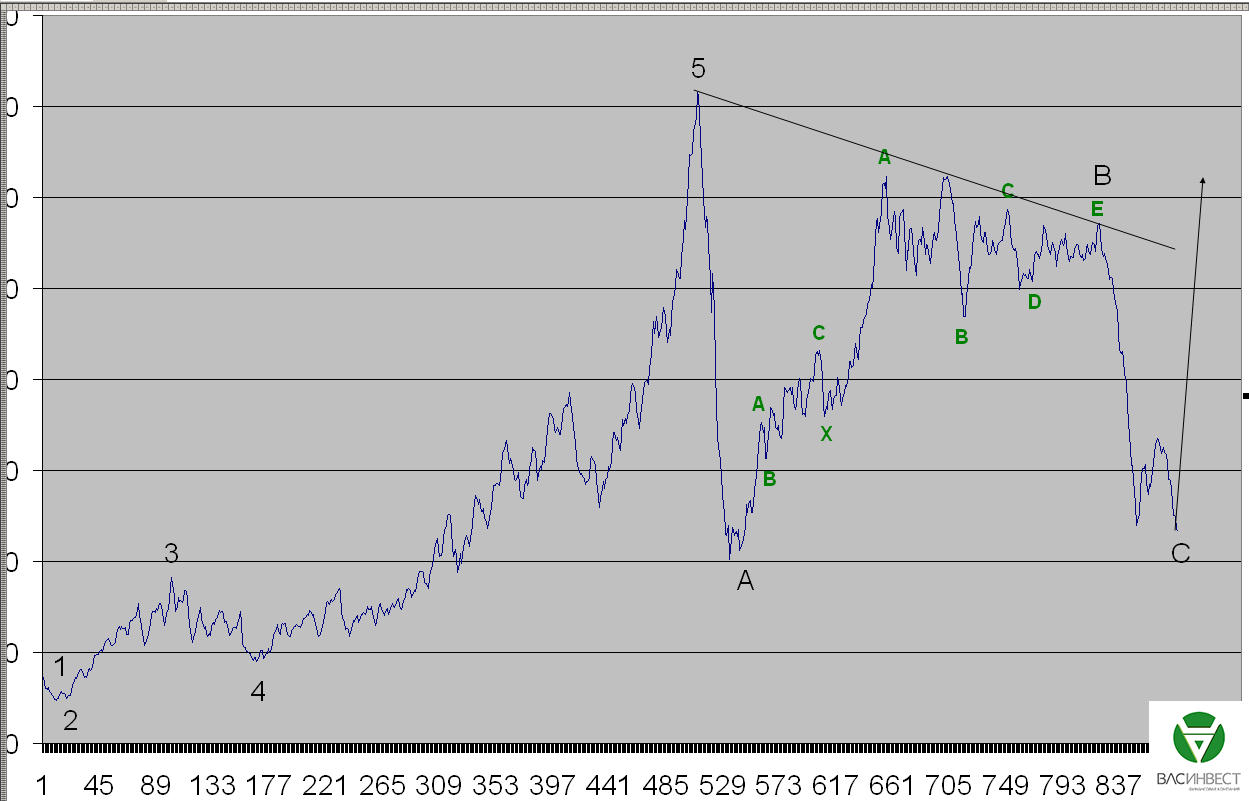

4-я красная волна достигла необходимых ценовых ориентиров и по этому показателю может считаться завершённой. Однако если подсчёт структуры колебаний верен, то для её завершения не хватает одного восходящего участка коррекционной структуры, который в процессе своего формирования должен обновить имеющуюся сигнальную линию. После завершения 4-й красной волны курс евро должен опуститься в район 1,05 – 1,08, после чего можно будет говорить о начале длительной восходящей тенденции.

Фунт

Нисходящее движение с точки, обозначенной как окончание зелёной волны В, имеет структуру законченного импульса, которая пока обозначена жёлтыми метками движения. В таком виде она представляет собой законченную зелёную волну С, либо порядок колебаний должен быть понижен на один уровень, и тогда сложившийся импульс является лишь жёлтой волной 1 в составе зелёной волны С. Базовый сценарий допускает оба варианта. В первом случае структура синей волны D должна иметь вид сложной коррекции, во втором – импульс просто продолжится и достигнет необходимых ориентиров довольно быстро. Альтернативный сценарий понижение порядка допускает с большой натяжкой, хотя формирование сложной коррекции, но без большого нисходящего движения, вполне вероятно. Судя по сложившимся после окончания импульса колебаниям, разворот и значительный рост котировок прямо сейчас маловероятен.

Нефть

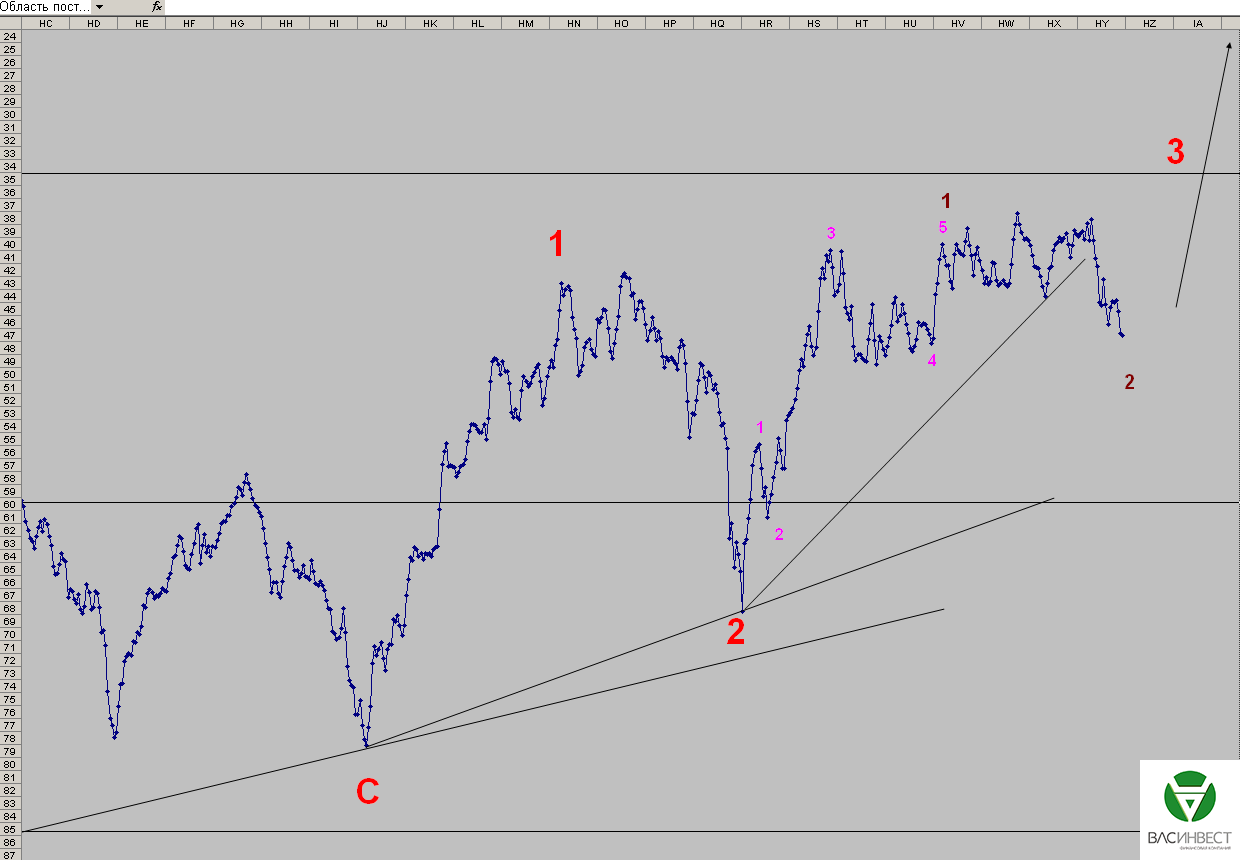

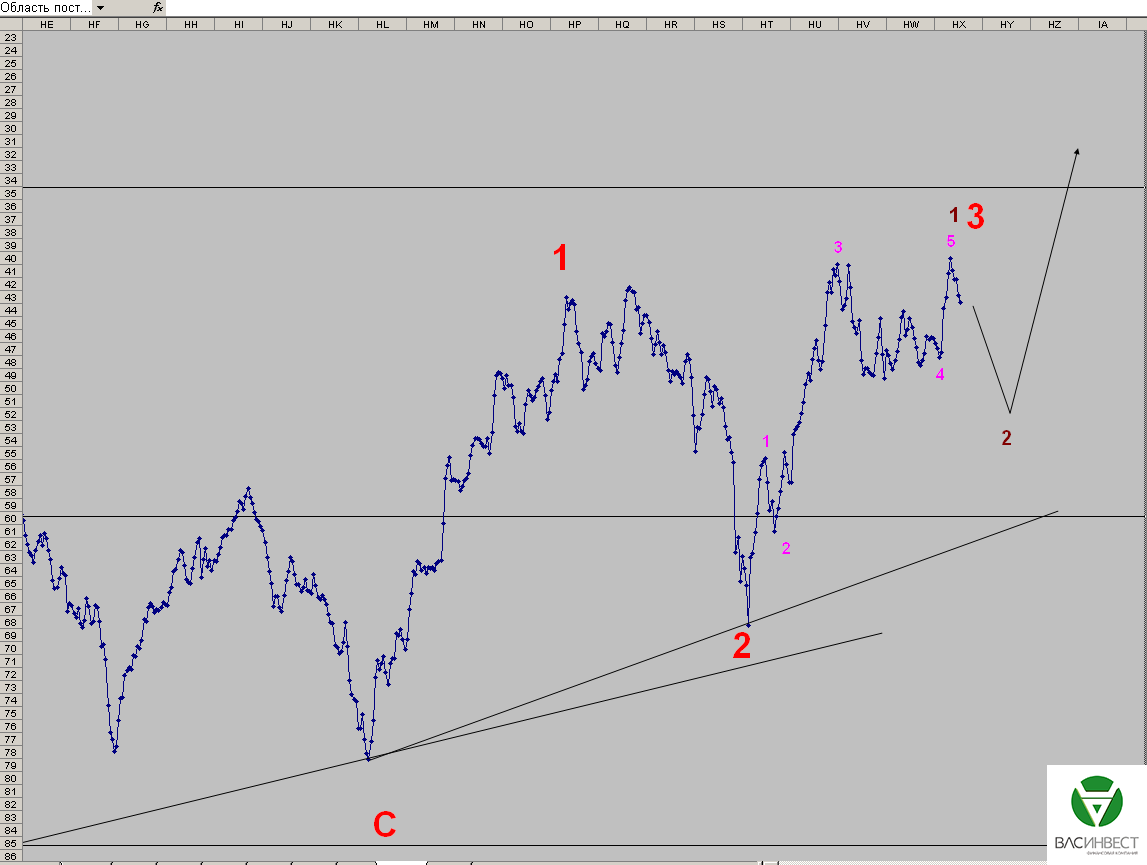

Гипотеза об импульсном характере синей волны С не подтвердилась. Терминальный импульс был первоначально принят за трендовый из-за формирования зигзагов в 1-й и 3-й красных волнах и незначительного размера красной волны 2. Как бы то ни было, сейчас со стопроцентной уверенностью можно сказать, что синяя волна С завершена. А вместе с ней завершены 5-я зелёная и чёрная С волны. Это означает, что нисходящая плоская коррекция, начавшаяся в 2008 году завершена. Первоначальный рост представляет собой ярко выраженные импульсные модели.

Из доступных для анализа данных: цены на уровне 9 долларов за баррель являются минимальными значениями и находятся в крайней левой точке недельного графика. По времени это, примерно, конец 1998 года. Для построения более долгосрочной модели необходимы более ранние данные. Сейчас в недельном масштабе, на основе доступных данных, мы имеем законченный импульс и законченную плоскую коррекцию, каким образом они участвуют в образовании волн большего порядка, мы не знаем. На основе имеющихся данных можно сказать, что начавшийся восходящий тренд фактически не имеет верхнего ограничения. Отсчёт волн можно начинать с чистого листа (см. краткосрочный график).

ММВБ

Базовый сценарий можно считать подтверждённым. Данных для анализа локальной структуры пока не достаточно. Следует ожидать продолжение восходящего тренда по импульсному сценарию с неопределёнными целями.

Вот и завершился август! По традиции месяц оказался богат на различные экстремальные обстоятельства на финансовых рынках, и хотя ничего сверхэкстремального, как в некоторые былые годы, и не произошло, вспомнить всё-таки есть что. На прошедшей неделе нефть развернулась и пошла вверх ещё быстрее, чем падала неделей раньше. С высокой вероятностью можно говорить, что это начало нового долгосрочного восходящего тренда. Ещё одной главной темой недели стал миграционный кризис в ЕС. Эта проблема не может быть решена теми методами, которые обсуждаются, при таких подходах она до неузнаваемости изменит лицо Европы уже в ближайшее десятилетие. На рынках эта проблема пока серьёзно не сказывается, поэтому нас волнует лишь как перспективная модель развития.

1.Перспективы развития госфинансов США

После резкого провала, в конце предыдущей и начале последней недели, фондовый рынок США несколько восстановился уже во второй половине недели. Несмотря на сложившуюся нисходящую коррекцию индекс Доу Джонса по-прежнему остаётся сильно перекупленным, и для того, чтобы говорить о возможном продолжении восходящей тенденции ему необходима гораздо более значительная коррекция, до уровней ниже 10000 пунктов. Пока не ясно, является ли сложившееся движение локальной коррекцией на пике завершающегося восходящего тренда или началом давно назревшей значительной нисходящей коррекции, которая может достигать двух третей от текущей стоимости индекса.

Однако, ключевым обстоятельством для финансового рынка США является не это, а совсем другое событие. А именно – доходность трежерис продолжила своё падение, что на фоне противоречивых заявлений представителей ФРС о судьбе базовой процентной ставки не выглядит странным, т.к. после девальвации китайского юаня говорить о повышении ставки на сентябрьском заседании является верхом легкомыслия. Конечно, полностью исключать подобный сценарий всё же нельзя, но и рынок не обманешь. Участники рынка процентных ставок и производных инструментов, завязанных на ставку рефинансирования, теперь оценивают вероятность повышения ставки в сентябре лишь на уровне в 26%, а банк Барклайс опубликовал прогноз, в котором высказывает мнение, что ставка будет повышена не раньше марта 2016 года. Т.о., если смотреть на ситуацию с этой точки зрения, всё вроде выглядит закономерно.

Однако, на прошедшей неделе поступила информация, что за последние две недели Китай продал этих самых трежерис сразу аж на 100 млрд. долларов. Мы не раз обращали внимание читателей на заявления крупных операторов рынка о падении ликвидности и невозможности провести операции с большими объёмами без существенного изменения цен.

Что же получается? Получается, что практически разовая продажа трежерис на 100 млрд. долларов не вызвала существенного роста доходности, вместо этого - доходность продолжала падать. Финансовые аналитики, естественно, объяснили это обстоятельство уходом капиталов от рисков, однако, в сложившихся обстоятельствах, звучит как-то неубедительно. Покупка трежерис сейчас, в любом случае, гарантирует существенные убытки.

Если ФРС не поднимет ставки и, возможно, прибегнет к ещё одному раунду количественного смягчения (а такие прогнозы существуют, и они заслуживают доверия), то доллар неизбежно упадёт, что гарантирует покупателю трежерис огромную отрицательную курсовую разницу. Если же ФРС всё-таки поднимет ставки, то доллар уже существенно не вырастет, зато вырастет доходность облигаций (иными словами, снизится их цена), и покупателю трежерис будет гарантирована, примерно аналогичная, отрицательная курсовая разница. Т.о. за покупкой китайских ста миллиардов, вероятнее всего, стоит ФРС, хотя действовала она возможно и не сама, а через аффилированные структуры.

Цели продажи Китаем трежерис абсолютно понятны – ему необходимы средства для балансировки собственной финансовой системы. Однако, в своих статьях мы не раз говорили о похожих проблемах во всех развивающихся странах, которые вынуждены активно тратить свои резервы, большая часть которых номинирована в долларах США, а значительная часть этой суммы вложена в трежерис.

Общемировая тенденция состоит в том, что развивающиеся страны вынуждены тратить свои резервы на поддержку национальных экономик. При этом они вынуждены продавать трежерис, а затем продавать вырученные доллары. Если учесть, что на балансе развивающихся стран, по оценкам экспертов, сейчас находится порядка 5,5 триллионов долларов резервов, то в какой-то момент поток продаваемых трежерис и долларов может оказаться просто огромным, настолько, что доходности облигаций начнут расти и без решения ФРС о повышении ставки рефинансирования. Если процесс примет лавинообразный характер, то ФРС может попросту утратить контроль над ситуацией.

Пик нефтяных котировок приходится на 20.06.2014 года, именно с этой даты началось обвальное падение стоимости нефти. До конца 2014 года для нефтяных компаний США действовала страховка от падения нефтяных цен. С осени 2014 года объёмы бурения новых скважин на сланцевых месторождениях начали сокращаться, значительное сокращение бурения произошло к началу 2015 года. Львиная доля дебета сланцевой скважины приходится на первый год эксплуатации, после этого, падение добычи достигает 50 %, отдача практически полностью прекращается на 4-й – 5-й год эксплуатации.

Исходя из этой информации, которая уже приводилась в наших статьях, можно сделать следующий вывод: с осени 2015 года начинается массовый выход из эксплуатации сланцевых скважин, пробуренных 4 года назад и значительное падение добычи на скважинах, пробуренных более года назад (а пик бурения пришёлся как раз на этот период). Это означает, что добыча сланцевой нефти в США в ближайшие 4 месяца сократится примерно на 20 – 30 %, а возможно и более. Восполнить потери быстро - не получится, для этого нужно начинать бурить немедленно, но отрасль находится в плохом финансовом состоянии. В предыдущей статье мы писали о росте ставок на рынке корпоративного долга в США, с учётом риска падения котировок акций, возможности рефинансирования старых кредитов существенно ограничены, а возможности получения новых, вообще, близки к нулю. Это означает, что отрасль добычи сланцевых углеводородов в США ожидает очень серьёзный кризис, именно это обстоятельство и будет главным двигателем роста нефтяных котировок в ближайшие месяцы.

Реакция рынка на данные за прошедшую неделю:

Четверг 27.08.2015г. в 12-30 GMT – Второй пересчёт данных о росте ВВП за второй квартал

Второй пересчёт показал, что ВВП США вырос на 3,7%, а не на 2,3, как считалось на основании первого подсчёта. При этом наше мнение, относительно достоверности данных американской статистики, остаётся неизменным – данные «рисуются» под конкретное решение. В данном случае, они готовили почву для повышения ставки в сентябре.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 02.09.2015г. в 14-30 GMT – Данные о запасах нефти

Обычно, мы не обращаем внимания на этот показатель, однако, учитывая сказанное выше, о перспективах сланцевой отрасли, он может подтвердить, либо опровергнуть наши выводы, озвученные выше.

Четверг 03.09.2015г. в 12-30 GMT – Торговый баланс за июль

Ожидается дефицит на уровне 44 млрд. долларов. Пока это не выходит за рамки сложившихся колебаний значения показателя. Следует ожидать резкого роста дефицита, при падении курса доллара. Заметим, что показатель держался на этих уровнях, при постоянно укрепляющемся долларе и падении цен на энергоносители. Если в США произойдёт сокращение добычи, то это станет ещё одним мультипликатором для роста дефицита внешней торговли.

Пятница 04.09.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за август; уровень безработицы за август

Ожидается, что рабочих мест будет создано 220 тысяч, а безработица останется на уровне 5,3%.

2. Перманентный экономический кризис в Европе

Член правления ЕЦБ, Петер Прат, на прошедшей неделе заявил о готовности ЕЦБ к расширению программы количественного смягчения, либо к продлению сроков её действия, т.к. показатели инфляции находятся под угрозой из-за сильного падения нефтяных котировок. При этом Прат забыл упомянуть, гораздо более значимый для европейских цен фактор, а именно - девальвацию юаня. Однако, если предположить, что юань не беспокоит европейские финансовые власти, то всерьёз опасаться расширения программы всё же не стоит.

После резкого падения, к концу прошедшей недели, нефтяные котировки резко пошли вверх. Технически это связывают с особенностями закрытия фьючерсных контрактов и срабатыванием стоп-заявок, фундаментально, с нашей точки зрения, главным фактором является ожидаемое падение добычи в США, о котором мы писали выше. Есть и ещё одно обстоятельство, которое может положительно отразиться на стоимости барреля нефти - это риск блокировки американским парламентом «ядерной сделки» по иранской ядерной программе. Всё это означает, что за провальными данными по инфляции в августе, её темпы восстановятся, под воздействием роста нефтяных цен, уже в сентябре. Да и в августе, с учётом отскока, аккурат, в последние дни месяца, всё будет не так уж плохо. Влияние девальвации юаня также будет растянуто во времени и, скорее всего, будет в значительной степени компенсировано ростом стоимости энергоносителей. Так что, из трёх описанных нами вариантов действий ЕЦБ, мы по-прежнему считаем наиболее вероятным - сохранение действующих условий программы количественного смягчения.

Гораздо большие опасения вызывает проблема массовой нелегальной иммиграции и неспособность властей ЕС предпринять, хоть какие-то, меры по её стабилизации. Справедливости ради скажем, что основной вариант действий, заключающийся в равномерном распределении мигрантов по странам ЕС, вовсе не решает проблемы. Люди, бегущие из стран Ближнего Востока и Африки в ЕС, сжигают за собой все мосты, они ставят на карту собственные жизни и жизни своих детей. Учитывая масштабы гуманитарной катастрофы в этих регионах и плотность населения, поток беженцев будет только расти. Как ни распределяй его по территории ЕС, это всё равно вызовет дестабилизацию внутренней ситуации, рост преступности, рост расходов, рост ксенофобии, беспорядков и столкновений. Поэтому, у Европы есть только один вариант действий – остановить поток беженцев. Причём, здесь речь не идёт о территории стран ЕС, их вообще нельзя пускать на континент, в противном случае, они теми или иными путями просачиваются через все кордоны. Здесь есть только два варианта действий. Первый жёсткий, но быстрый – полностью закрыть все морские и сухопутные границы. Однако действовать таким образом власти ЕС не могут себе позволить, как по политическим мотивам, так и по причине недостаточности ресурсов. Второй мягкий, но долгий – восстановить жизнь на разорённых территориях, побудив тем самым людей оставаться на родине. Однако, такой вариант даже не рассматривается. К тому же, его реализация связана с ещё большими сложностями, как с точки зрения ресурсов, так и с точки зрения политики. Так что, в ближайшее десятилетие мы увидим, как Европа падёт под «ударами варваров» и будет разорена, по сути повторив судьбу древнего Рима. Боюсь, что изменить что-либо уже невозможно – слишком мало времени на принятие решений, а политической воли для их принятия и вовсе нет.

Реакция рынка на данные за прошедшую неделю:

Пятница 28.08.2015г. в 08-30 GMT – Рост ВВП Великобритании, второй пересчёт за второй квартал

Как мы и ожидали, существенных изменений не произошло, рост составил 2,6%, как и в результате первоначального подсчёта.

Пятница 28.08.2015г. в 12-00 GMT – Индекс потребительских цен в Германии, прогноз за август

Динамика основного индекса составила 0,2% в годовом выражении, гармонизированного (без учёта продовольствия и топлива) - 0,1% - к таким цифрам, мы уже привыкли.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 31.08.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС, прогноз за август

Ожидается рост цен на 0,1% в годовом выражении.

Вторник 01.09.2015г. в 09-00 GMT – Уровень безработицы в ЕС за август

Ожидается, что безработица составит 11,1%, что соответствует значению показателя в предыдущем месяце.

Среда 02.09.2015г. в 09-00 GMT – Индекс цен производителей в ЕС за июль

Ожидается улучшение показателя до минус 2%, с минус 2,2%.

Четверг 03.09.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция ЕЦБ

Сложно представить, что в банке выдадут какой-то новый негатив, способный уронить курс евро, скорее, влияние будет нейтральным, либо позитивным для курса.

Пятница 04.09.2015г. в 09-00 GMT – ВВП ЕС за второй квартал

Ожидается, что показатель, в результате уточнения, не изменился и составит рост на 1,2% в годовом выражении.

3. Состояние экономики развивающихся стран

Считается, что главной причиной обвала, на мировых фондовых рынках, стало падение фондового рынка Китая, которой потянул за собой и все остальные площадки. Отчасти с этим можно согласиться, т.к. большая часть других площадок в Европе и США к концу прошлой недели показали восходящую динамику и отыграли значительную часть предыдущего падения. А вот китайский рынок создал пока лишь небольшую коррекцию, на фоне предыдущего серьёзного падения. В любом случае, за китайскими индексами стоит пристально наблюдать, но главную роль будет играть всё же американский рынок, именно он будет являться основным индикатором развития кризиса.

Китайские власти проводят беспрецедентное смягчение монетарной политики, целью которого является возврат китайской экономике утраченных конкурентных преимуществ. Список действий просто впечатляет: практически неограниченное предоставление ликвидности финансовому рынку (здесь и интервенции на фондовом рынке, и кредиты, и снижение норм обязательного резервирования); принудительная девальвация национальной валюты, сразу более, чем на 4,5% (подобные действия себе могут позволить только совсем незначительные экономики вроде Казахстана, все остальные девальвируют свои валюты рыночными методами); снижение базовой процентной ставки (25-го августа ЦБ установил ставку на уровне 4,6%, что на 1% ниже уровня декабря 2014 года, снижение процентных ставок сейчас себе также могут позволить очень немногие: одни, по причине того, что ставки и так на нулевом уровне, другие вынуждены их повышать, чтобы поддерживать курс национальной валюты).

4. Перманентный политический кризис на Ближнем Востоке

Все слова о борьбе с терроризмом на Ближнем Востоке по-прежнему остаются только словами, реальное противодействие террористическим группировкам по-прежнему оказывают лишь правительственные войска Башара Асада и курдское ополчение. Как стало известно, финансовую поддержку курдам оказывает Израиль, который активно покупает нефть с месторождений Иракского Курдистана. По сути автономия, не получающая никаких серьёзных поступлений от Багдада, живёт и воюет именно на эти средства. При этом нападки на сам Израиль, свойственные для арабского мира, практически прекратились в последнее время. Мы уже давно ничего не слышали о ракетных обстрелах территории Израиля и ответных ударах по Сектору Газа.

А между прочим, ещё во времена египетского кризиса мы писали, что теневым игроком всех ближневосточных событий является Израиль, которому не важно, кто и с кем воюет, главное, чтобы все другие игроки были заняты и не вспоминали про его существование. Судя по всему, Израилю удалось добиться поставленных целей, причём он не замечен в какой-либо поддержке экстремистских группировок, ну может, кроме какой-то части сирийской «оппозиции», на первой стадии сирийского конфликта. Единственное, что огорчает Израиль на текущий момент, так это «ядерная сделка» с Ираном, да и то, Израиль активно лоббирует её блокировку в американском парламенте. Если Израилю удастся реализовать и этот план, то он фактически станет королём положения.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Наш предыдущий прогноз, относительно динамики курса рубля, полностью утратил свою актуальность по причине своего стопроцентного исполнения. Нефть, слегка и очень ненадолго, пробила уровень в 45 долларов за баррель – рубль, также слегка и ненадолго, вышел за пределы верхней границы целевого коридора, по отношению к доллару США, в 70 рублей за доллар. Судя по развитию событий, к сформированным минимумам нефть больше не вернётся. Это означает, что и рубль навряд ли упадёт ниже уровня в 70 рублей за доллар.

Следовательно, российский валютный рынок ожидает стабилизация и укрепление рубля, темпы и размеры которого в полной мере зависят теперь от политики ЦБ РФ. Последний, ранее озвучивал курс на дальнейшее снижение ставок и накопление потраченных валютных резервов. Эти факторы обеспечат отставание роста рубля по отношению к доллару от роста нефтяных котировок. Говоря о ситуации в целом, мы рассчитываем на постепенное укрепление рубля по отношению к доллару, в район 50 рублей за доллар в течение следующего года. Единственным возможным раздражителем могут быть лишь события на Украине, которую в течение этого же года, скорее всего, ожидает дефолт и распад государства – зиму «бандеровской» Украине, скорее всего, не пережить. Причём Порошенко, судя по всему, получил прямой запрет на возобновление боевых действий от лидеров Германии и Франции. Напомню, что только полное военное поражение Украины мы рассматривали как единственный сценарий выживания действующих украинских властей. Без этого, Украина однозначно развалится, и произойдёт это в ближайшем будущем.