Бюджетный обрыв в США назначен на 03.11.2015 года. Судьба бюджета висит на волоске, тем более, что в отставку ушёл спикер Конгресса Джо Бейнер. По данным МЭА и ОПЭК, ситуация на рынке нефти восстанавливается, а Саудовская Аравия и Россия меняются ключевыми рынками. Ближний Восток захлёстывает волна насилия, даже Израилю, который последние годы балансировал буквально на лезвии бритвы, не удалось остаться в стороне. Участники рынка потеряли веру в увеличение ставок ФРС, и капиталы хлынули на развивающиеся рынки.

1.Перспективы развития госфинансов США

Максимальный размер дефицита государственного бюджета был зафиксирован в США в 2009 году, тогда он составлял 1,41 трил. долларов или 9,8% ВВП. Несмотря на рекордное снижение бюджетного дефицита в завершившемся финансовом году, всего до 459 млрд. долларов или 2,5% ВВП, США достигнут потолка госдолга, по оценке министерства финансов, к 03 ноября текущего года. К этому времени необходимо принять, согласованное двумя палатами парламента и президентской администрацией, решение. Не факт, что власти США окажутся на это способны, т.к. предвыборная компания уже в разгаре, а противоречия внутри республиканской партии обострились.

Возможно республиканцы постараются принять какое-то временное решение, которое позволит стабилизировать ситуацию до старта основной предвыборной гонки. Такое решение явно не устроит демократическую администрацию, т.к. оставляет в руках оппонентов серьёзный козырь, который может быть разыгран в самый неудачный момент. Пока рынки практически не концентрируют своего внимания на этой проблеме, рассчитывая на то, что она, как обычно, решится в автоматическом режиме. Мы со своей стороны тоже очень на это рассчитываем, однако исключать вероятность сюрприза всё-таки нельзя.

Добыча нефти в США продолжает снижаться, однако запасы выросли, впервые за последнее время. Вместе с тем разница между американской нефтью WTI и европейской Brent заметно сократилась, что указывает на неравномерное изменение баланса спроса и предложения на этих рынках. За время сланцевого бума, основные поставщики нефти на мировые рынки вынуждены были переориентировать свои поставки на европейские и азиатские рынки. На обеих площадках идёт жёсткая конкуренция, однако свободной нефти, которая может быть легко направлена в США, не так много. В частности, Организация экспортёров нефти сообщила, что, по данным за третий квартал текущего года, избыточное предложение на рынке сократилось и составило всего 1,04 мил. баррелей в сутки, вместо 2,56 мил. в предыдущем квартале.

Между тем добыча в США за период с января 2015 года сократилась уже на 500 тысяч баррелей в сутки, причём темп падения добычи сохраняется. Возможности относительно быстро нарастить добычу есть только у Ирана, с которого в скором времени должны быть сняты санкции, но и здесь рост добычи не будет слишком резким и значительным. Это означает, что если добыча в США будет сокращаться имеющимися темпами, то избыток нефти на рынке быстро превратится в дефицит, и котировки устремятся вверх намного быстрее, чем это было в начале двухтысячных годов. К тому же, дефицит возникнет именно на американском рынке, т.к. на переориентацию поставок потребуется время, а следовательно, американская нефть снова станет дороже европейской.

Ситуацию на Украине по традиции разбираем в американском разделе, т.к. на данный момент украинское квазигосударство управляется именно из США. Одной из тем последнего времени стал вопрос задолженности Украины перед Россией в размере 3 млдр. долларов. Позиция украинских властей по этому вопросу удивила даже немецкое издание «Finanzmarktwelt», которое отметило, что при такой постановке вопроса Украине никогда не удастся получить каких-либо уступок от России.

Однако, если рассматривать действия нынешних украинских властей в совокупности, то становится очевидно, что они вовсе не пытаются получить уступки, урегулировать долги, или развивать собственную экономику.

После того, как стало очевидно, что в урезанном варианте Украина не нужна США, все действия нынешних украинских властей направлены на скорейшее уничтожение собственного государства – уничтожение конкурентоспособных отраслей экономики, разрыв всех экономических связей и, наконец, доведение страны до дефолта, депопуляции населения и окончательного распада. Дело здесь не только в разрыве экономических связей с Россией, украинские власти сами устроили себе проблемы с транзитом своих товаров через территорию России в бывшие советские республики и Китай, т.е. в те страны, на которые, кроме России, приходится львиная доля украинского экспорта. А свято место, как известно, пусто не бывает - его быстро займут другие поставщики. Так что распад Украины для её населения будет иметь гораздо большие последствия, чем распад СССР для населения России.

Реакция рынка на данные за прошедшую неделю:

Среда 14.10.2015г. в 12-30 GMT – Индекс цен производителей за сентябрь

В годовом выражении падение составило 1,1%, что существенно больше ожиданий. Падение цен происходит не только по причине низких цен на энергоносители, но и ввиду избытка предложения на рынке, и необходимости конкурировать с китайскими производителями, получившими конкурентное преимущество, благодаря девальвации юаня.

Четверг 15.10.2015г. в 12-30 GMT – Индекс потребительских цен за сентябрь

Потребительские цены в годовом выражении не изменились, а без учёта энергоносителей и продовольствия выросли на 1,9%. Что, как и в Китае, и в Германии, в совокупности с динамикой цен производителей, указывает на кризис перепроизводства.

Пятница 16.10.2015г. в 20-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами

Чистый объём покупок составил 20,4 млрд. долларов, зато общий - сократился на 9,2 млрд. Логично предполагать, что при близких к нулю процентных ставках инвесторы будут продолжать перекладываться в рискованные активы.

Данные, на которые следует обратить внимание на текущей неделе:

На текущей неделе важных экономических данных не запланировано.

2. Перманентный экономический кризис в Европе

Европа долго боролась с энергетической зависимостью от России, и вот, наконец, пришло избавление – по поставкам газа Европа будет теперь зависеть от Германии (об этом мы писали в прошлой статье), а по поставкам нефти, судя по всему, значительное влияние получит Саудовская Аравия. Хотя рынок нефти и более либерален, чем рынок газа, но и на нём были традиционные поставщики. Так, например, раньше главным поставщиком нефти на рынок ЕС была Россия. Однако сейчас Россия активно осваивает азиатский рынок и, по последним оценкам, вышла на первое место в списке поставщиков нефти в Китай.

В одной из предыдущих статей мы говорили о вероятности наличия договорённости между РФ и СА о перераспределении поставок. РФ увеличивает свои поставки в Китай, чему СА не препятствует, а взамен РФ отдаёт ей долю европейского рынка. В принципе, логичный и вполне обоснованный обмен. Постепенно начинают поступать сообщения, подтверждающие нашу давнюю гипотезу. В частности, в статье по ссылке: http://news.rambler.ru/business/31636865/ говориться, что европейские нефтяные компании покупают всё больше нефти из СА по причине её более низкой стоимости.

Однако Европа для России - традиционный рынок, и, если бы она хотела его сохранить, то за ценой бы вопрос не встал. Выходит, что у нас просто не хватает нефти на всех, а поставки в Китай, с учётом построенной новой транспортной инфраструктуры, более привлекательны. Мы, конечно же, не уходим с европейского рынка, но вполне можем позволить СА играть на нём более значительную роль, тем более, что она и сама этого хочет. Отдавая европейских потребителей Саудовской Аравии мы позволяем им, как и в случае с диверсификацией поставок газа, «поиметь самим себя». Во-первых, СА может в случае необходимости объявить эмбарго, что она уже делала. Во-вторых, она во многом контролируется США, которые не против поставить Европу в ещё большую зависимость. Так что российские поставки, с точки зрения энергетической безопасности, намного более предпочтительны, но украинский принцип: «Назло бабушке - отморожу уши», является сейчас приоритетным для многих европейских стран.

Реакция рынка на данные за прошедшую неделю:

Вторник 13.10.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за сентябрь

В годовом выражении цены снизились на 0,2%. Это ожидаемая динамика на фоне падения нефтяных цен и девальвации юаня. Октябрьские данные, вероятно, должны быть более оптимистичными.

Вторник 13.10.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за сентябрь

В Великобритании инфляция так же скатилась до нулевых отметок. В годовом выражении показатель снизился до минус 0,1%, без учёта продуктов и энергоносителей до 1,0 %.

Среда 14.10.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за сентябрь

Безработица снизилась до 5,4%, хотя этот показатель давно не вызывает каких-либо нареканий регулятора.

Среда 14.10.2015г. в 09-00 GMT – Темпы роста промышленного производства в ЕС за август

Рост производства в годовом выражении замедлился до 0,9%. Важным фактором для торможения производства стала девальвация юаня, которая подстегнула китайский экспорт в ущерб внутреннему производству стран-импортёров.

Пятница 16.10.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за сентябрь

В годовом выражении потребительские цены снизились на 0,1%, без учёта продовольствии и энергоносителей - выросли на 0,9%. Улучшение возможно только при росте цены на нефть.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 22.10.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция ЕЦБ

Думаю, что пока это является простой формальностью; ЕЦБ пока не готов к изменению монетарной политики как в одну, так и в другую сторону.

3. Состояние экономики развивающихся стран

Феномен укрепления азиатских валют, по отношению к доллару США, получил на прошедшей неделе ожидаемое объяснение. Участники рынков, разуверившись в решимости ФРС повысить ставки, и капиталы стали искать более высокую доходность, которую, с учётом действующей программы количественного смягчения ЕЦБ и затянувшегося периода сверхмягкой монетарной политики в США, теперь можно найти только на развивающихся рынках. Хотя ставки здесь так же снизились в последнее время, но зато стоимость многих активов весьма привлекательна. Да и от долларов, с учётом сказанного в предыдущей статье, неплохо было бы избавиться. Значительным спросом у иностранных, в т.ч. американских, инвесторов пользуются так же долговые бумаги российского правительства. С учётом невозможности повышения процентных ставок в США и ЕС в обозримом будущем, тенденция перетекания капитала в более рискованные активы с повышенной доходностью будет сохраняться.

Профицит торгового баланса Китая снова вырос до рекордных отметок, однако произошло это не за счёт роста, а, как это ни парадоксально, за счёт уменьшения объёмов мировой торговли. Импорт сократился на 17,7%. Однако эксперты, которые пугают этими цифрами производителей сырья, пока могут нервно покурить в стороне. По объёмам физического импорта наблюдается рост, либо сохранение объёмов по всем видам сырья. Падение импорта происходит за счёт дорогих автомобилей и других предметов роскоши. Что ж, это не удивительно, и пока не угрожает сырьевому рынку.

Зато экспорт снизился всего на символические 1,1%, что существенно лучше ожидавшегося падения на 6,3%. Судя по всему, свою роль здесь сыграла девальвация юаня. Так что положительное сальдо увеличилось, по данным за сентябрь, до 60,34 млрд. долларов, что лишь немного недотягивает до исторического рекорда. Однако, объёмы мировой торговли сокращаются по всему миру.

Соседняя с Китаем Индия, вообще, фиксирует 25%-е падение экспорта и импорта по отношению к аналогичному периоду прошлого года. Борьбу с падением экспорта индийские экономически власти планируют осуществлять также за счёт девальвации национальной валюты, иначе чем объяснить недавнее снижение ключевой процентной ставки до исторического минимума в 6,75%.

Впервые за последнее время наблюдается замедление роста дисбаланса между динамикой потребительских цен и цен производителей в Китае, что может указывать на прохождение рынком критического уровня и возвращение к состоянию равновесия. Хотя сигнал пока слабый. По данным за сентябрь, падение цен производителей в годовом выражении осталось на прежнем уровне в 5,9%, что уже не плохо, т.к. раньше темп падения увеличивался. А рост потребительских цен замедлился в годовом выражении с 2% до 1,6%. Т.о. впервые за время нашего наблюдения эти показатели сделали шаг навстречу друг другу, а не в разные стороны.

4. Перманентный политический кризис на Ближнем Востоке

На карте Ближнего Востока постепенно появляется новая горячая точка – Израиль. Волна насилия просто захлестнула эту страну. Что интересно, эта война напрямую не связана с событиями, происходящими в других странах региона. А между тем, ещё во время событий в Ливии и Египте, мы указывали на незаметную роль Израиля в происходящих на Ближнем Востоке событиях. В качестве главной цели политики Израиля мы рассматривали вовлечение в различные конфликты всех ключевых игроков региона, чтобы отвлечь их внимание от себя. В принципе, можно сказать, что политика Израиля потерпела на этом направлении только одну неудачу – в конфликт не удалось втянуть Иран (даже Саудовская Аравия напрямую участвует в йеменском конфликте). Более того, не удалось помешать заключению ядерной сделки и снятию санкций с Ирана.

Сложно сказать, являются ли происходящие в Израиле события прямым следствием этой неудачи, или волна насилия, захлестнувшая регион, повлияла и на сознание палестинцев и израильских арабов, которые массово взялись за ножи и начали резать и давить автомобилями всех подряд. Причём, ни одному такому мстителю не удалось остаться в живых, что указывает на решимость действовать несмотря ни на что. По официальной версии считается, что у этих событий нет единого организационного центра, который несомненно имелся у оранжевых революций двух, трёх, пятилетней давности. Однако массовый психоз всё же требует постоянной подпитки, так что думаю, что и центр со временем найдётся.

Ситуация в Афганистане так же продолжает ухудшаться. Действующие власти продолжают терять контроль. Американский контингент также не способствует сохранению стабильности в регионе. В этом смысле, напряжённость подходит уже вплотную к границам среднеазиатских республик, и в качестве следующего шага следует ожидать осложнения обстановки именно там. Каким образом можно стабилизировать Афганистан, пока не понятно? Экономика страны полностью разрушена, а единственной значимой статьёй доходов является производство и переработка опийного мака.

В качестве одного из наиболее действенных способов решения афганской проблемы можно рассматривать передачу его под управление Китаю, который давно хочет взять под контроль тамошние месторождения редкоземельных металлов, чтобы сохранить свою монополю на этом рынке. Если убрать оттуда американский воинский контингент, то такой вариант развития событий станет вполне возможным. Тем более, что для реализации китайского проекта «нового шёлкового пути» стабильная ситуация в регионе крайне важна. К тому же есть все шансы, что дестабилизированный Афганистан ударит рикошетом и по Пакистану, а это, между прочим, государство, обладающее ядерным оружием и находящееся в перманентном конфликте с Индией, одной из крупнейших экономик и так же, ядерной державой.

Россия наращивает поставки зерна на Ближний Восток, в частности, в Египет и Турцию. Это можно рассматривать, как огромнейший рычаг влияния в регионе. Трансформировать его в реальные политические и экономические дивиденды – задача следующего политического цикла, когда ситуация стабилизируется.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

По данным российского ЦБ в третьем квартале 2015 года, впервые за последние пять лет, зафиксирован приток капитала в российскую экономику. Причины притока понятны, кроме политических последствий действия России в Сирии и на Украине (набор политического веса - один из ключевых факторов притока инвестиций) - это превращение ЦБ РФ в кредитора последней инстанции по валютным кредитам для крупнейших российских предприятий через сделки валютного РЕПО, и общемировая тенденция притока инвестиций в развивающиеся страны из-за отказа ФРС США повысить ставки. Однако заметим, что подобное произошло на фоне низких цен на российский сырьевой экспорт и падения экспортного сальдо, а также на фоне действующих ограничений по кредитованию российских предприятий на «западе». При росте цен на энергоносители и уменьшении санкционного давления приток капитала может значительно усилиться. Главное для российского правительства теперь - направить эти потоки по назначению – на модернизацию экономики и создание новых высокотехнологичных производств.

Динамика курса доллара по отношению к рублю, вопреки нашим ожиданиям, несколько обгоняет темпы роста нефтяных котировок. Скорее всего, это связано именно с притоком капитала. Это лучшее время для восстановления золотовалютных резервов и насыщения экономики необходимой ликвидностью.

Уважаемые читатели!

Приглашаю Вас посетить мой авторский вебинар

19 октября в 15-00 "Анализ и актуальные прогнозы финансовых рынков"

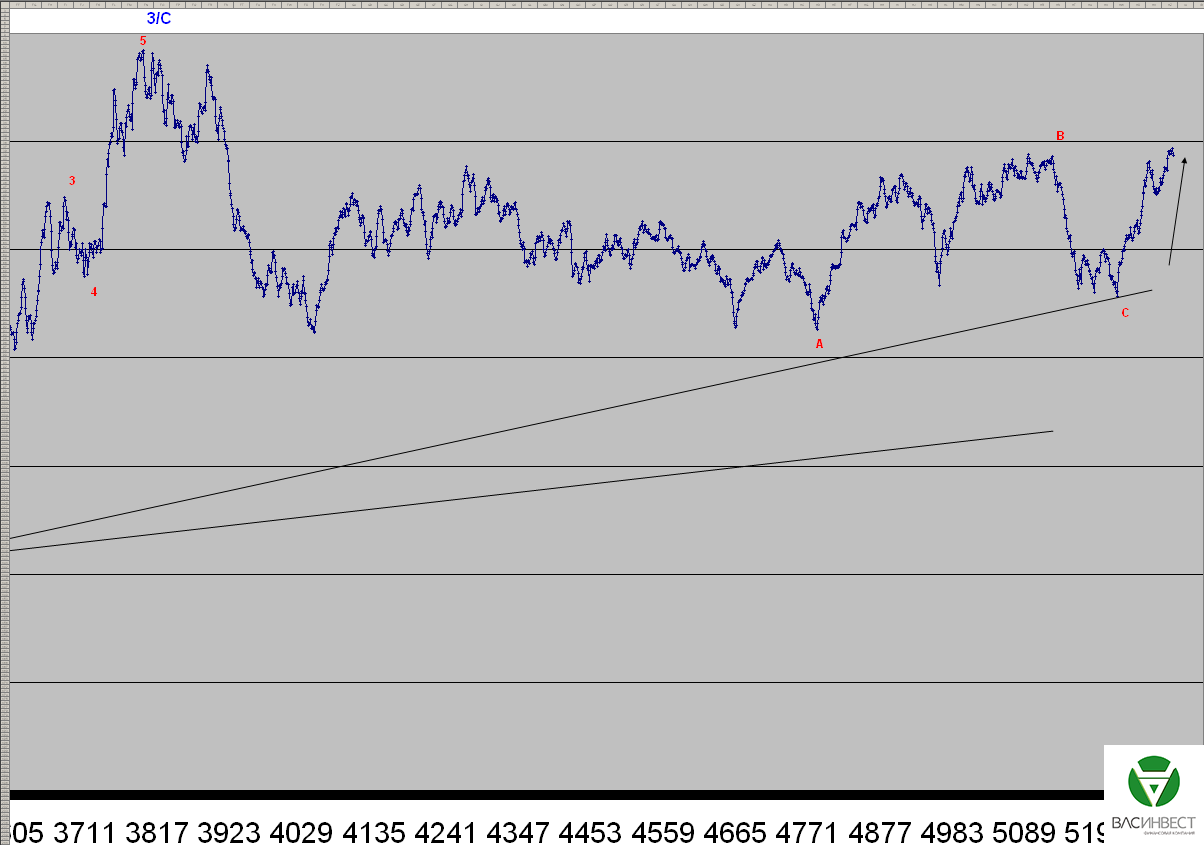

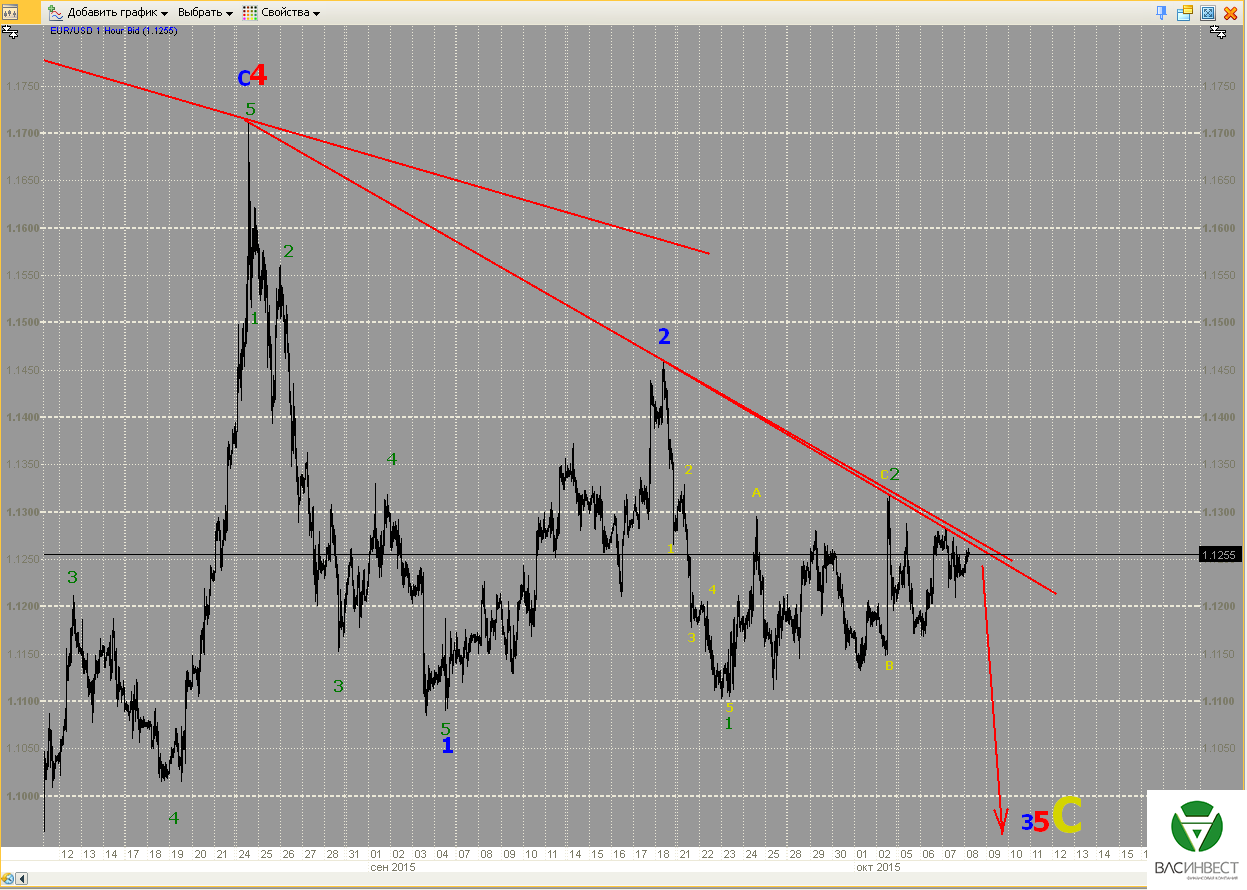

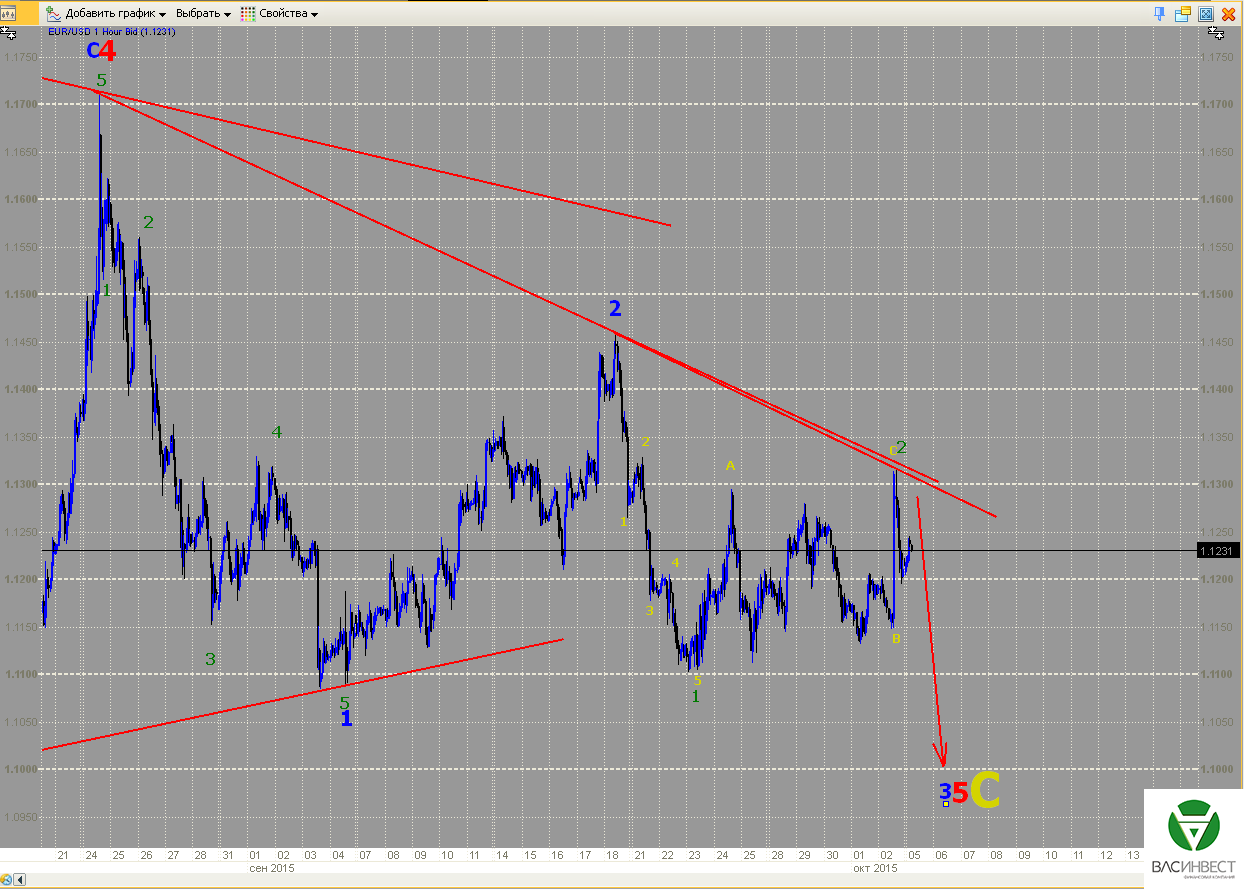

К настоящему моменту можно говорить о завершении 3-й волны терминального импульса, который является волной С в составе восходящей плоской коррекции, сейчас обозначенной, как синяя волна 2. Достижение, в процессе формирования этой волны, верхней сигнальной линии может иметь только два объяснения: первое - 4-я красная волна ещё не завершена, второе - 5-я красная волна представляет собой терминальный импульс. Учитывая предыдущую группировку волн, первый вариант довольно маловероятен. Второй вариант предполагает, что нисходящий участок, сейчас обозначенный как синяя волна 1, на деле имеет не импульсную, как показано на графике, а коррекционную структуру. Подобная перегруппировка не является чем-то из ряда вон выходящим и вполне возможна. Если гипотеза о терминальном характере 5-й красной волны верна, то в процессе её формирования минимум красной 3-й волны, скорее всего, не будет достигнут.

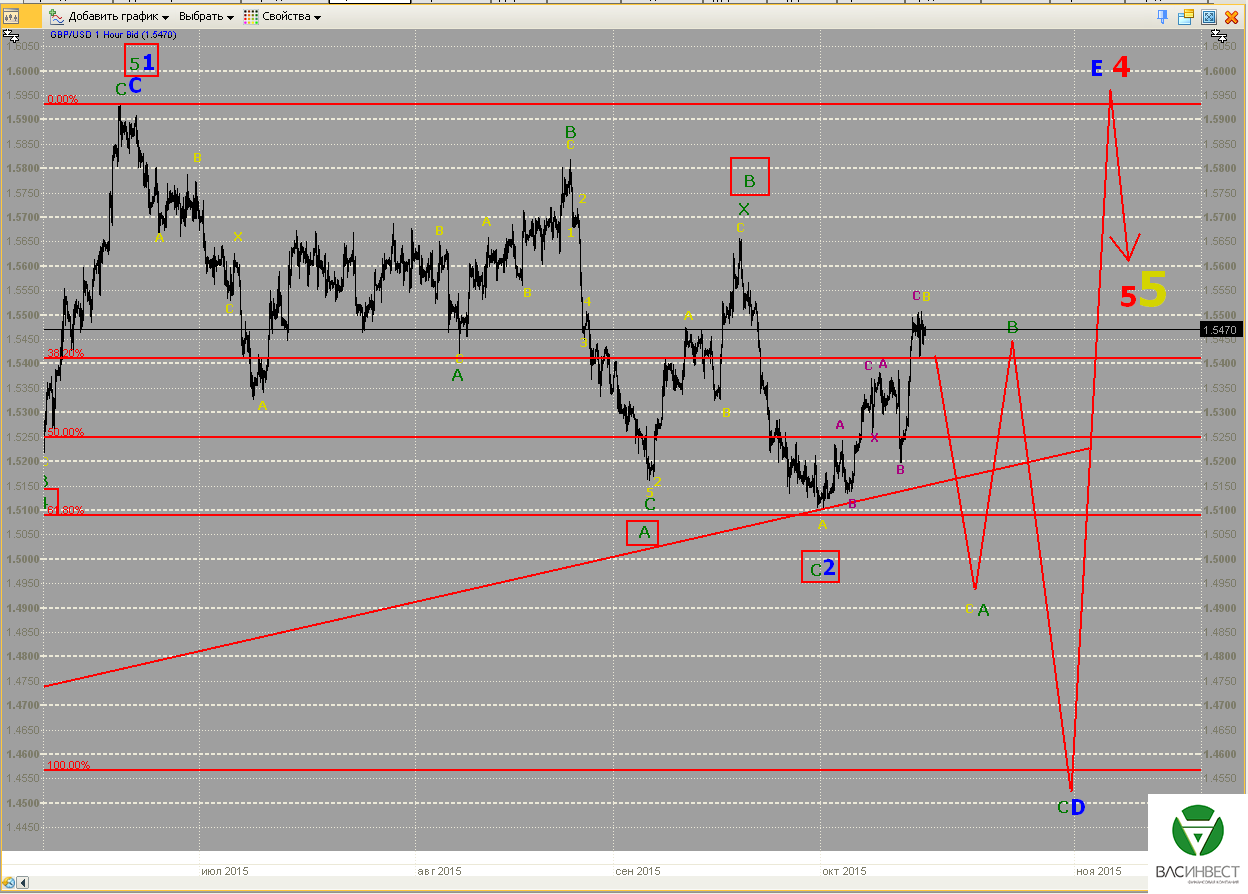

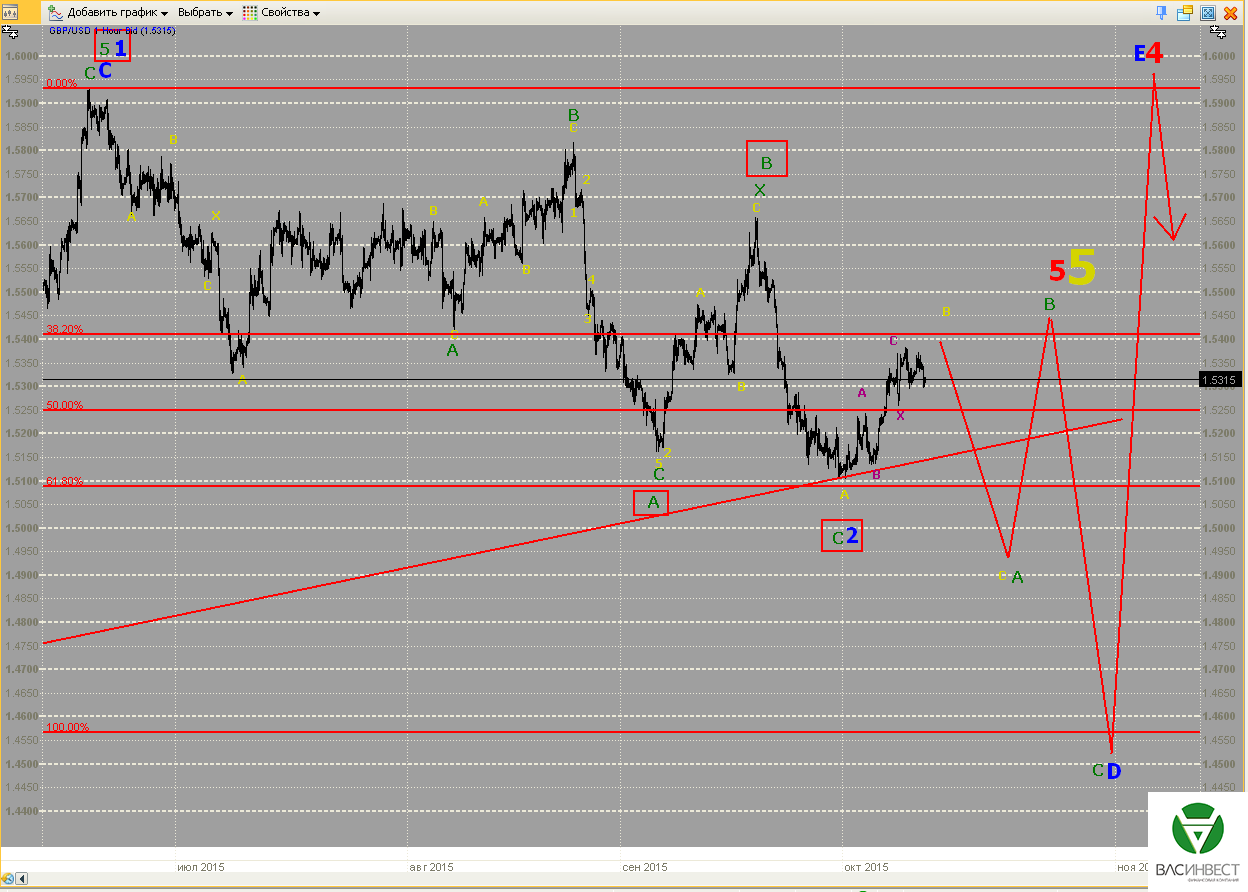

Фунт

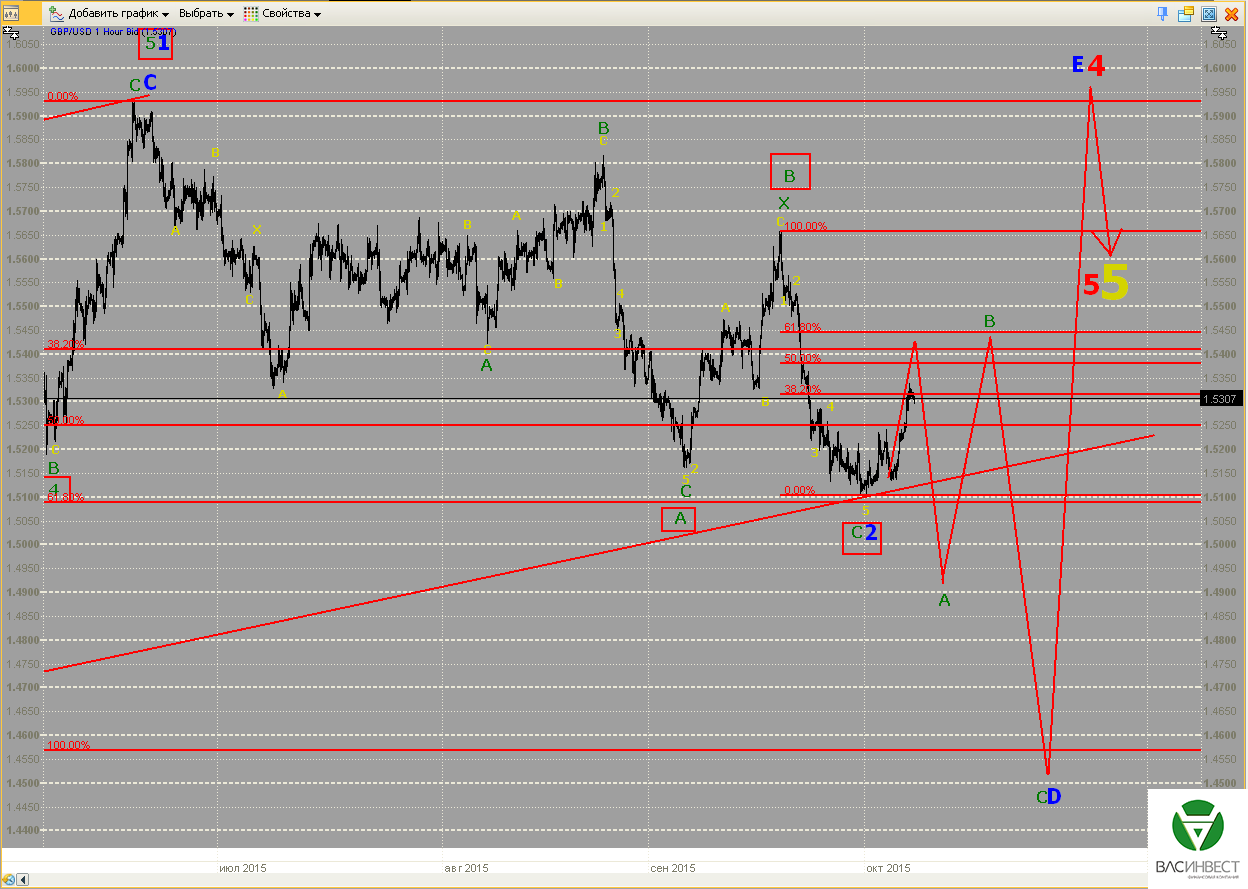

Текущее восходящее движение по-прежнему может являться как частью восходящего импульса (альтернативный сценарий), так и частью сложной коррекции (базовый сценарий). Пока этот участок сгруппирован как двойная плоская коррекция с малой Х-волной. Колебания, необходимые для развития базового сценария, показаны на графике.

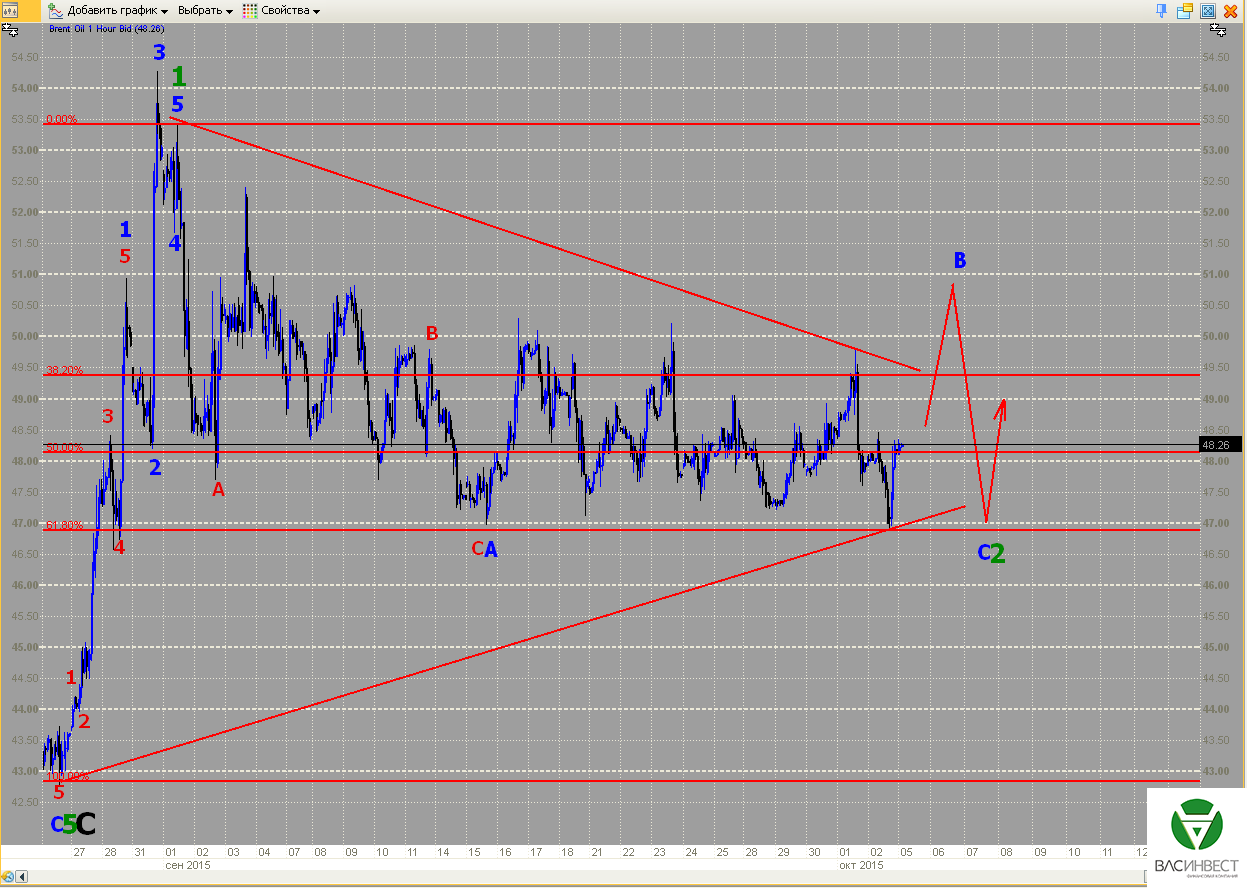

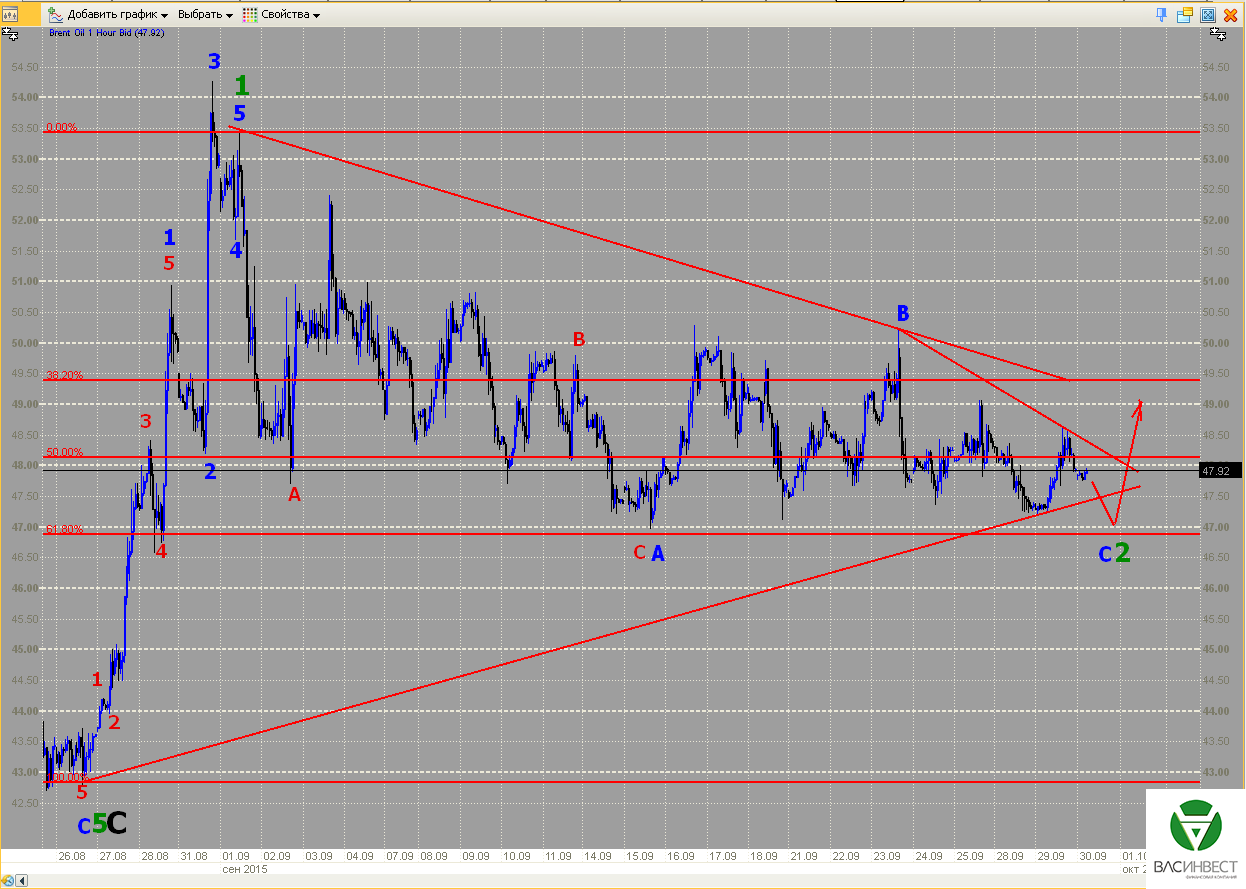

Нефть

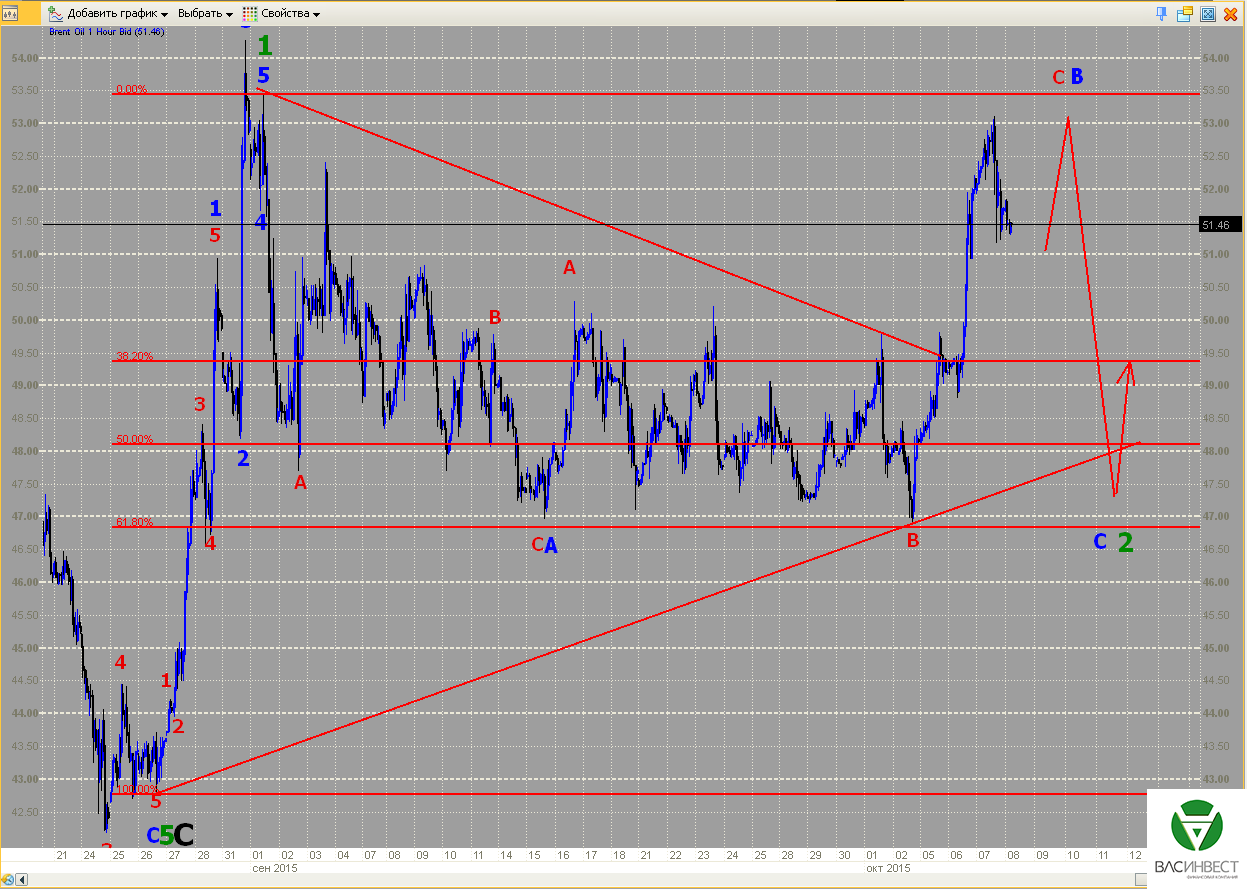

Уверенности в завершении красной 3-й волны пока нет. Если она всё же завершена, то на формирование красной 4-й волны потребуется ощутимое количество времени. Чтобы считать нисходящее движение завершённой синей волной С в составе зелёной волны 2, как это показано на графике, достижение нижней сигнальной линии необходимо. Однако забывать про альтернативный сценарий, который предполагает завершение зелёной волны 2 в точке минимума, обозначенной как окончание красной волны В, пока рано, хотя его вероятность, с учётом развития событий, довольно невысока.

ММВБ

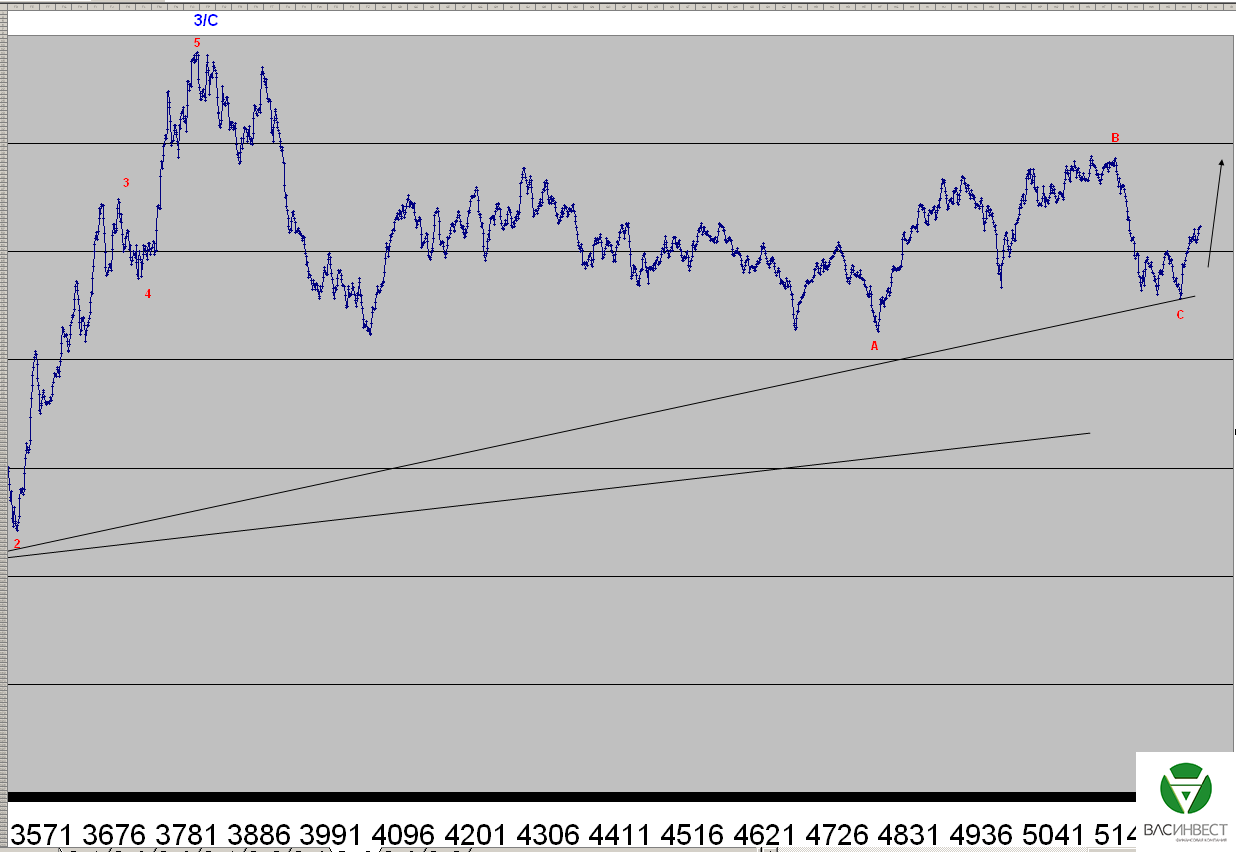

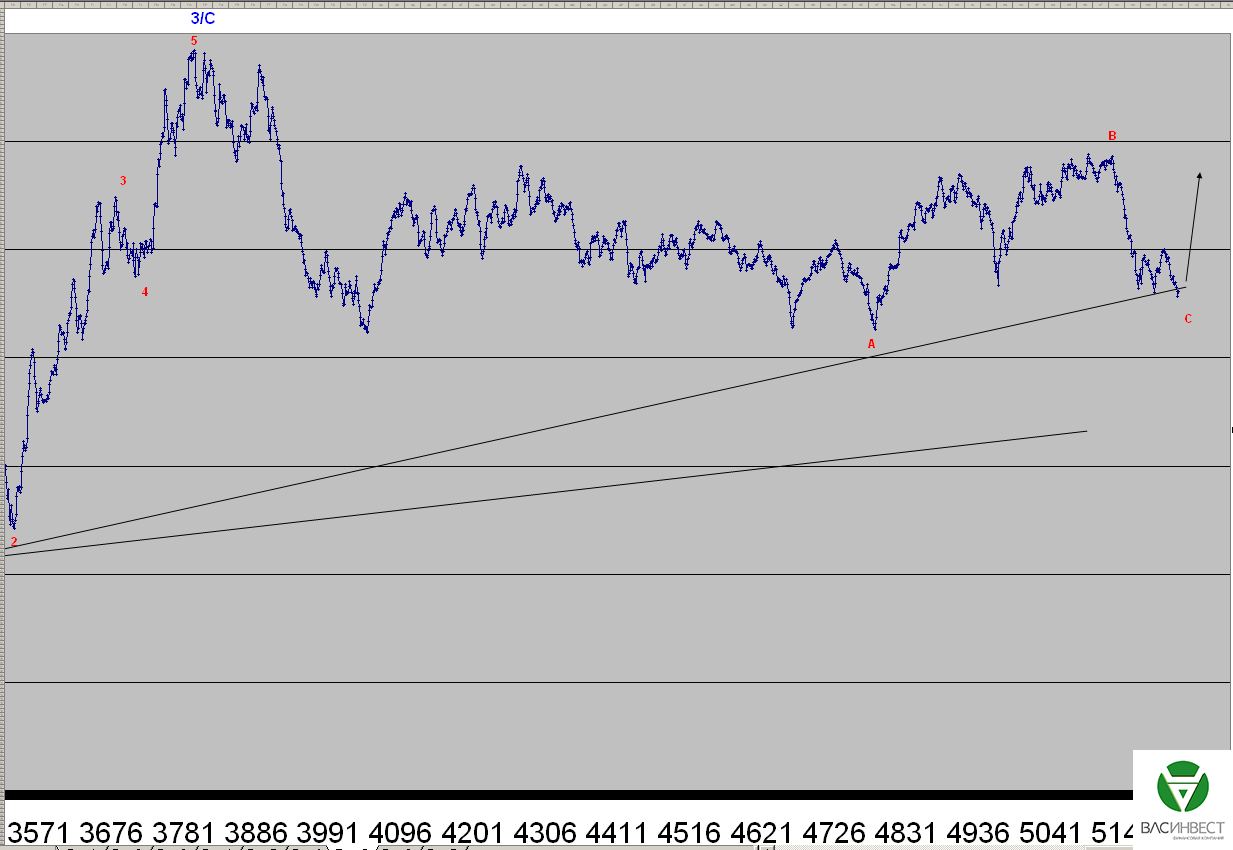

К настоящему моменту последний восходящий участок выглядит как завершённый или близкий к завершению импульс, что подтверждает базовый сценарий и предполагает продолжение восходящего движения после формирования локальной коррекции без обновления ближайшей сигнальной линии.

Уважаемые читатели!

Приглашаю Вас посетить мой авторский вебинар

19 октября в 15-00 "Анализ и актуальные прогнозы финансовых рынков"

Пробитие ближайшей сигнальной линии означает, что синяя волна 2 ещё не завершена. Структура её волны В представлена на графике и представляет собой сложную коррекцию с малой Х-волной: зигзаг + треугольник. Последовавшее за этим восходящее движение является терминальным импульсом, в котором волна 3 завершена или близка к завершению. В процессе завершения волны С, в составе синей волны 2, верхняя сигнальная линия не может быть пробита.

Фунт

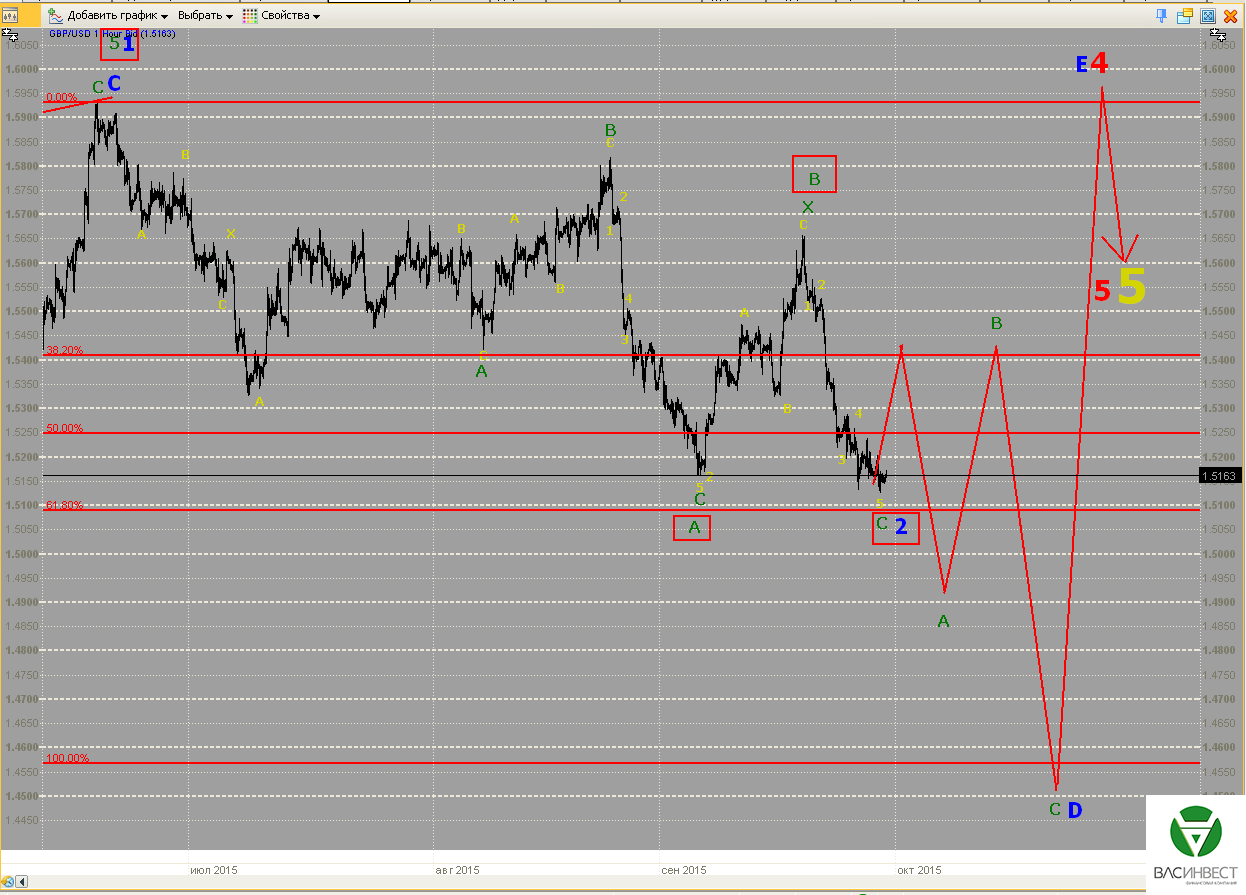

Сложившееся восходящее движение не имеет законченной структуры и с равной степенью вероятности может быть частью импульсной, либо коррекционной модели. Исходя из этого обстоятельства вероятными остаются оба, описанные ранее, сценария. Базовый сценарий предполагает продолжение развития коррекционной модели с целями ниже 1,46. Альтернативный - предполагает продолжение восходящего движения, без обновления нижней сигнальной линии.

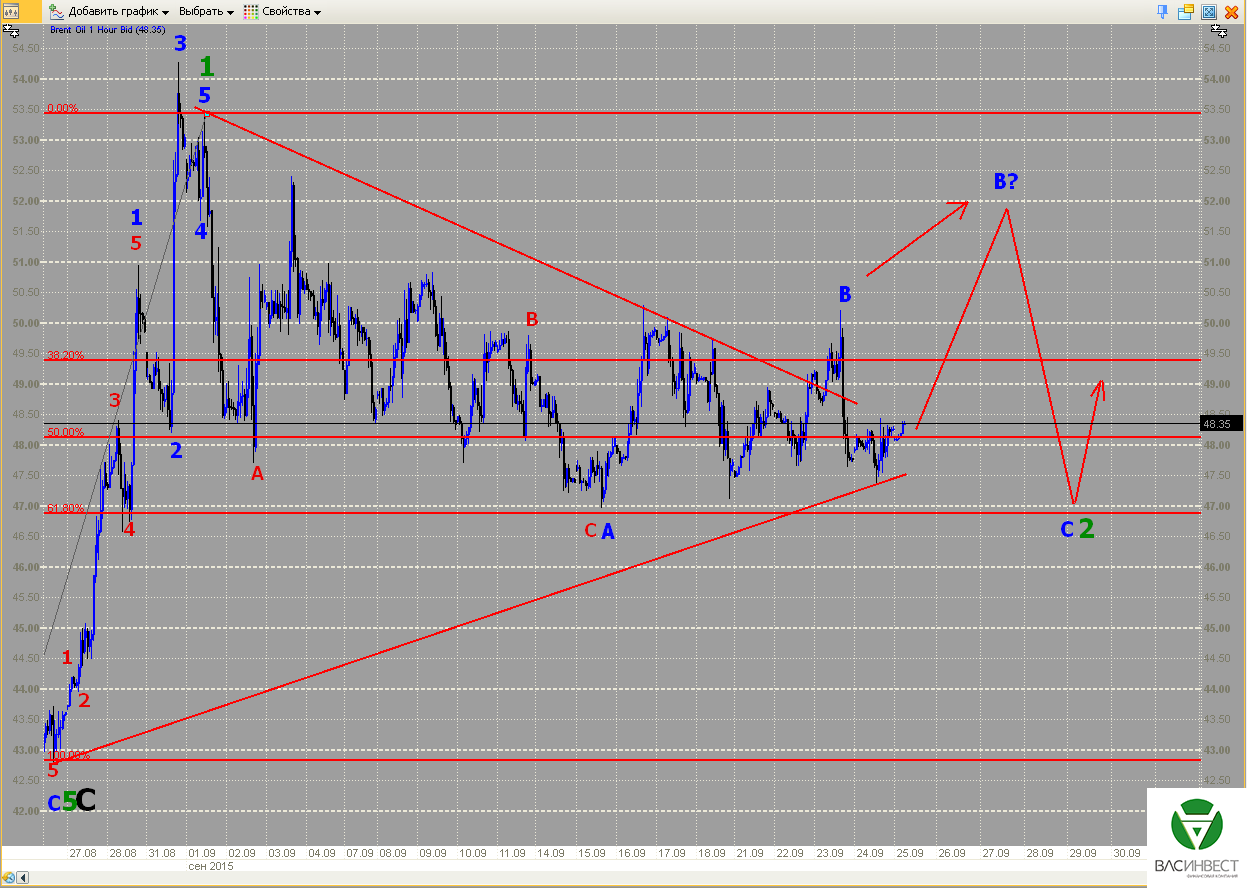

Нефть

Пока развитие событий полностью подтверждает выдвинутую ранее гипотезу о группировке имеющихся колебаний. Это означает, что сейчас развивается импульсная нисходящая волна, которая играет роль волны С в составе зелёной волны 2. Структура колебаний, необходимых для её завершения, показана на графике. В процессе её формирования обязательно должна быть достигнута нижняя сигнальная линия.

ММВБ

Структура нового восходящего движения пока не определена, однако есть значительная вероятность того, что оно является частью более крупной импульсной волны. Для подтверждения этого сценария рост котировок должен сложиться в законченный импульс без пробития нижней сигнальной линии. Общий сценарий по-прежнему предполагает развитие восходящего сценария с неопределёнными целями.

Уважаемые читатели!

Приглашаю Вас посетить мой авторский вебинар

19 октября в 15-00 "Анализ и актуальные прогнозы финансовых рынков"

В мире творятся странные, нелогичные или как минимум неожиданные вещи. Чего стоит хотя бы российская операция в Сирии. После заключения соглашения о Транстихоокеанском партнёрстве доходность трежерис упала до нуля (это при том, что наблюдаются массированные продажи со стороны мировых ЦБ), а доходность на рынке корпоративного долга США продолжила увеличиваться. Появилось сообщение о первой транзакции, проведённой через китайский аналог SWIFT, и это на фоне и без того значительного роста международных расчётов в китайских юанях. И совсем уж странное явление – это удорожание валют азиатских стран к доллару США. Накопленные противоречия, о появлении которых мы говорили последние два года, достигли критической массы, и теперь Мир меняется очень быстро, причём темп этих изменений будет продолжать нарастать. Очень многие не успеют за ними и останутся на обочине.

1.Перспективы развития госфинансов США

Судя по опубликованному протоколу заседания ФРС, этот орган просто парализован. Участники заседания отметили возросшую волатильность на финансовых рынках, риски влияния замедления мировой экономики на экономику США и, поговорив, не приняли никакого решения относительно реинвестирования доходов, поступающих от погашения государственных облигаций, выкупленных ФРС. Иными словами, собрались как вороны на ветке, покаркали и разлетелись без каких-либо последствий. Это означает, что особенно на фоне недостаточного количества новых рабочих мест, созданных в несельскохозяйственных отраслях, ждать ощутимого изменения монетарной политики ФРС США как в одну, так и в другую сторону в обозримом будущем не стоит.

Напомню, что по данным за сентябрь было создано всего 142 тысячи новых рабочих мест, и понижен показатель за август со 173 до 136 тысяч. Такого количества недостаточно, чтобы сохранять процент безработицы на имеющемся уровне, даже с учётом извращённой формулы расчёта показателя на основе «коэффициента участия населения в рабочей силе». Это означает, что если в ближайшие месяцы количество новых рабочих мест резко не возрастёт, то мы увидим и рост уровня безработицы в США.

Всё это накладывается на идущую кампанию по выборам президента. А следовательно, вероятность нового раунда количественного смягчения значительно возрастает по сравнению с вероятностью ужесточения монетарной политики. Это тем более ясно на том основании, что ФРС не рискует даже ограничить реинвестирование средств от погашения ранее выкупленных облигаций. Однако в сложившейся ситуации выкуп облигаций будет крайне затруднён даже для ФРС, т.к. на прошедшем аукционе доходность трёхмесячных облигаций и так опустилась до нулевого уровня.

Как отмечают аналитики, нулевой доходности на аукционах ещё не было никогда. Доходности достигли своих минимальных отметок и по облигациям с более длительными сроками погашения. А что самое главное, так это то, что подобное происходит на фоне массовой распродажи активов, в том числе и трежерис, суверенными фондами и центральными банками других стран. Как на этом фоне осуществлять ещё и дополнительный выкуп с рынка - остаётся загадкой. Сложилась патовая ситуация, в которую ФРС сама загнала себя, начав активно использовать программы количественного смягчения.

Одним из немногих успехов действующей президентской администрации США стало подписание соглашения о Транстихоокеанском торговом партнёрстве. Оно объединяет 12 стран, 40% мировой торговли и, примерно, 1 миллиард человек. Однако, если посмотреть внимательнее, то ни одна независимая страна в это сообщество не вошла. Договор подписали: Австралия, Бруней, Вьетнам, Канада, Малайзия, Мексика, Новая Зеландия, Перу, Сингапур, США, Чили и Япония.

В сообщество входят всего две по-настоящему крупные экономики – это США и Япония, однако первые находятся в очень сложном положении, из-за постепенного вытеснения доллара из международных расчётов и сокращении доли материального производства в ВВП, а вторая, уже как минимум два десятилетия пребывает в кризисе и сталкивается с проблемой депопуляции в полный рост. Из остальных: Канада, Австралия, Мексика и Новая Зеландия - это сателлиты, которые подпишут всё что угодно. Остальные, в той или иной степени, контролируются США и решили проявить гибкость, дабы не ссорится с важным торговым партнёром.

Согласитесь, что какое-либо «транстихоокеанское» торговое партнёрство без Китая выглядит неубедительно. Связи стран региона с экономикой Поднебесной столь велики, что никакие конфетки не заставят даже страны, вошедшие в объёдинение, испортить отношения с Китаем ради него. Такие экономики как Бразилия, Аргентина, Россия - вообще не рассматриваются в качестве его участников. Это означает, что США вряд ли смогут использовать это объединение для получения дополнительных преимуществ в регионе, хотя, безусловно, хотят.

Кроме того, США рассчитывают на подписание аналогичного соглашения с ЕС, что позволит заявить, что ВТО исчерпала свои возможности, и мировая торговля теперь будет строиться на основе двух этих соглашений. Сложно сказать, удастся ли реализовать подобный сценарий, т.к. экономики ЕС и США, а так же других стран, вошедших или собирающихся войти в эти объединения, сегодня очень сильно зависят от экономик стран в них не входящих, ни при каких обстоятельствах. Ещё 20 лет назад такая стратегия неминуемо увенчалась бы успехом (хотя, тогда её роль играла ВТО), сегодня многое по-другому, так что схватка будет жёсткой, и кто выйдет победителем - вовсе неизвестно.

Реакция рынка на данные за прошедшую неделю:

Вторник 06.10.2015г. в 12-30 GMT – Торговый баланс за август

Дефицит составил 48,33 млрд. долларов, что можно рассматривать как существенный скачок. Если в ближайшие месяцы тенденция сохраниться, то ситуация с торговым балансом начнёт давить на курс доллара в сторону понижения.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 14.10.2015г. в 12-30 GMT – Индекс цен производителей за сентябрь

Ожидается падение на 0,7% в годовом выражении. Однако, с учётом динамики нефтяных цен и девальвацией юаня, следует ожидать более значительного падения.

Четверг 15.10.2015г. в 12-30 GMT – Индекс потребительских цен за сентябрь

Общий индекс находится в районе нулевых отметок, а цены, без учёта продовольствия и энергоносителей, росли темпами 1,8% в год. По тем же основаниям можно ожидать ухудшения показателей.

Пятница 16.10.2015г. в 20-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами

На фоне противоречивых сообщений, о нулевых ставках на аукционе и распродаже иностранными ЦБ, эти данные могут представлять особенный интерес для понимания настроений инвесторов различных уровней.

2. Перманентный экономический кризис в Европе

Когда речь впервые зашла о референдуме по вопросу членства Великобритании в ЕС, в своей статье того времени мы отметили, что в случае победы Кэмерона, на предстоявших тогда парламентских выборах, предстоящий референдум будет использован как предмет торга с еврочиновниками о получении Великобританией дополнительных преференций внутри ЕС. И вот, эта гипотеза подтвердилась на 100%.

11 октября «The Telegraph» ,со ссылкой на источник в правительстве Великобритании, опубликовала 4 условия, выдвигаемые правительством Кэмерона к ЕС, в случае выполнения которых Великобритания останется в ЕС. Перечень требований приведён по ссылке: http://regnum.ru/news/polit/1988747.html

Т.е. возможный выбор граждан соединённого королевства вообще не волнует правительство Кэмерона, а между прочим, проведение референдума - было одним из предвыборных обещаний его партии. Для надёжности законопроект о проведении референдума предполагает в качестве даты - 31 декабря 2017 года, т.е. последний день, соответствующий обещанию провести его до конца 2017-го, чтобы было больше времени на торговлю преференциями. Впрочем, список из 4-х условий выглядит таким образом, что если он будет удовлетворён, то на самой идее ЕС можно будет смело ставить крест. Однако, если всё же допустить такую возможность, то интересно, как Кэмерон собирается выкручиваться: отменит референдум или пообещает «обеспечить» нужный результат? ... Это к вопросу о демократии и свободе выбора на «западе».

Строительство газопровода «Северный поток 2» является одним из ключевых событий в будущей европейской политике. С одной стороны, подготовка к подписанию документов по этому проекту велась в строжайшей тайне, чтобы не допустить преждевременной утечки информации, т.к. реализация проекта сделает Германию фактически монополистом в вопросах транзита российского газа в Европу. Хорошим стимулом для заключения соглашения стали переговоры с Турцией и подготовка к операции в Сирии, о которой на момент подписания ещё не было объявлено, но заинтересованные лица уже знали, и которая сделала невозможными поставки катарского газа по прямому трубопроводу. Относительная лояльность США к проекту говорит о том, что они, скорее всего, отдают единую Европу на откуп Германии, а своих ярых союзников из Восточной Европы, по обыкновению, просто «кидают».

Реакция рынка на данные за прошедшую неделю:

Среда 07.10.2015г. в 06-00 GMT – Рост промышленного производства в Германии за август

В годовом выражении рост составил 2,3% (это к августу прошлого года), зато в месячном – падение на 1,2%. Как относиться к этим данным, пока не ясно?

Среда 07.10.2015г. в 07-00 GMT – Заседание ЕЦБ

О пересмотре политики, ни в одну сторону, речи пока не идёт.

Среда 07.10.2015г. в 14-00 GMT – Темпы роста ВВП Великобритании за сентябрь

Рост составил 0,5% в месячном выражении, что указывает на стабильную динамику показателя и означает, что, как только инфляция вернётся (а это произойдёт вместе с ростом цен на нефть), Банк Англии может поднять ставки.

Четверг 08.10.2015г. в 11-00 GMT – Заседание Банка Англии

Пока лишь один член комитета голосует за повышение ставок.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 13.10.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за сентябрь

Прогноз уже публиковался, и данные ожидаются на уровне нулевых отметок.

Вторник 13.10.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за сентябрь

Данные по Великобритании будут иметь гораздо большее влияния на рынок, т.к. именно они определяют сейчас политику регулятора.

Среда 14.10.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за сентябрь

Ожидаются данные на уровне 5,5%, что близко к показателю полной занятости в Соединённом Королевстве.

Среда 14.10.2015г. в 09-00 GMT – Темпы роста промышленного производства в ЕС за август

За динамикой промышленного производства в ЕС сейчас необходимо приглядывать, т.к. влияние на него оказывают санкции, девальвация юаня и сужение рынков сбыта.

Пятница 16.10.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за сентябрь

Учитывая общую ситуацию, следует ожидать ухудшения показателей.

3. Состояние экономики развивающихся стран

Китай доказал, что твёрдо придерживается графика превращения своего глобального экономического превосходства в достижение необходимого уровня влияния и контроля в мировой экономике. Как мы обращали внимание читателей ранее, на октябрь текущего года был намечен запуск китайской системы международных расчётов, аналога SWIFT. И вот, на прошедшей неделе поступило сообщение о первой операции в рамках этой системы. Теперь внешние контрагенты могут производить расчёты в китайских юанях, минуя сложную и дорогую систему переводов через оффшорные банки.

А между тем, и без этой системы китайский юань вышел на четвёртое место в мире в списке самых используемых валют, опередив тем самым японскую иену. А в расчётах со своими ближайшими соседями, за восемь месяцев 2015 года, юань и вовсе вышел на первое место, иена занимает второе, гонконгский доллар - третье, а доллар США - только четвёртое. Замечу, что ни платёжная система, ни биржевая торговля нефтью за юани ещё не функционировали, и в корзину резервных валют МВФ юань всё ещё не принят.

Что же будет, когда всё это станет реальностью? Когда будут созданы эффективные механизмы для использования юаня в качестве полноценного средства международных расчётов, доллар США начнёт терять свои позиции в геометрической прогрессии, потому что: в ВВП США товарное производство не превышает тридцатипроцентной доли, политика США одинаково агрессивна как по отношению к конкурентам, так и по отношению к партнёрам, уровень защиты информации в долларовой системе крайне низок и т.д.

А учитывая количество долларов, находящихся в обращении по всему миру, темп падения его покупательной способности будет просто огромным, и произойдёт всё это уже в ближайшие годы, если только США не найдут способ обманом, подкупом или силой заставить Китай отказаться от своих планов. Однако надеюсь, что здесь США безвозвратно опоздали. Учитывая всё выше сказанное, подписание договора о транстихоокеанском торговом партнёрстве выглядит, как попытка верёвкой поймать уехавший поезд.

На этом фоне вполне логичным выглядит продолжающееся падение ЗВР Китая и сообщения о скупке золота не напрямую властями КНР, а предоставление для этих целей необходимых ресурсов аффилированным структурам, дабы до поры до времени не раскрывать реальную информации о количестве золота в распоряжении властей. Странными выглядят сообщения об укреплении валют азиатских стран по отношению к доллару США в течение последних десяти дней, но и этому обстоятельству скоро найдётся логичное объяснение, в рамках концепции перехода экономической власти от США к Китаю.

4. Перманентный политический кризис на Ближнем Востоке

Уже второй теракт в Турции за последнее время. Оба раза они происходят в самый удобный, для действующих властей, момент, настолько удобный, что если бы не было теракта, то его стоило бы придумать. В обоих случаях, атаке подвергаются прокурдские и просто оппозиционные, по отношению к действующей власти, территории, собрания, люди. В обоих случаях теракты используются властями для оправдания реакционных действий.

В первом случае было прекращено действие перемирия с Рабочей партией Курдистана, и фактически развязана новая гражданская война. Странно, как РПК, проведя теракт на территории населённой курдами (большинство пострадавших тоже курды), рассчитывала получить какие-либо политические дивиденды. Второй раз теракт произошёл во время совместной демонстрации левой оппозиции и тех же прокурдских движений, а правительство объявило о приостановке выборной компании. Если так пойдёт и дальше, то выборы вообще можно будет отменить, либо перенести на неопределённый срок. Тут уж хочешь не хочешь, но приходится подозревать действующие власти в организации обоих терактов, тем более, что в сложившихся обстоятельствах, шансы на победу на выборах у неё крайне невелики.

На этом фоне интересно развиваются российско-турецкие отношения. После того, как по рекомендации из США Турция фактически заморозила проект строительства газопровода «Турецкий поток» (видимо, Эрдоган сильно переоценил уровень своей независимости!), а Россия начала военную операцию в Сирии, чем также серьёзно нарушила планы Турции, по распространению своего влияния в регионе, отношения между странами значительно ухудшились.

Однако, это не помешало сторонам вести подготовку к подписанию соглашения о свободной торговле. Судя по всему, без торговли с Россией экономике Турции просто не выжить, т.к. основные рынки сбыта турецких товаров на ближнем востоке разрушены, а в Европе Турцию, особенно, никто не ждёт. Хотя сейчас ЕС безусловно предпримет попытки сделать из Турции буфер для потоков беженцев в свою сторону, пообещав за это чего-нибудь, однако, с экономической точки зрения, Турция находится в очень неприглядном положении. Судя по всему, экономика просто не выдержала политических амбиций руководства. Из стабильного светского государства за последние несколько лет Турция превратилась во взрывоопасную территорию. Теперь, если эта территория всё же будет дестабилизирована, то поток беженцев просто смоет Европу.

Саудовская Аравия завила об увеличении скидок на поставки нефти в Азию и США в ноябре. Судя по всему, ценовая война приближается к своей развязке. За счёт скидок в Азии саудовцам удаётся относительно неплохо конкурировать с российскими поставками, имеющими лучшую логистику и, соответственно, более низкие цены. Однако Россия постепенно начинает вытеснять их с первого места, по объёму поставок нефти в Китай. А за счёт новых скидок для США они, судя по всему, собираются добить и без того, находящуюся в сложной ситуации, американскую сланцевую энергетику.

Собственно, для серьёзных изменений на рынке должно пройти ещё не больше 3-х – 6-ти месяцев. В этот период мы увидим, как происходящие изменения стали очевидны большинству участников рынка, а следовательно произойдёт и переоценка ожиданий, она, собственно, уже происходит. И вот здесь, свою роль сыграет резкое падение инвестиций в разработку новых месторождений, особенно в 2015 году. По оценке ОПЭК падение может превысить 22 %. Это означает, что для навёрстывания ситуации понадобится как минимум несколько лет, т.к. резервы и доступные кредитные ресурсы отрасли, за год с небольшим низких цен, существенно подъедены, и для их восстановления так же понадобится время. Всё это в совокупности приведёт к отставанию темпов роста производства по отношению к потреблению, т.к. производство не только должно обеспечивать растущее потребление, но восполнять падение добычи, неизбежное для действующих месторождений. Исходя из сказанного, и с учётом перспектив доллара США - нефтяные котировки в американской валюте достигнут новых исторических максимумов в среднесрочной перспективе.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей, сопротивляться негативному воздействию внешних факторов, крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Главная тема недели – это применение в Сирии российских крылатых ракет «Калибр», которые, как неожиданно выяснилось, имеют дальность до 2500 км (по новым официальным данным) и способны нести как обычные, так и ядерные заряды. Уверен, что для их применения в Сирии не было никакой военной необходимости; исторический залп, скорее всего, имел политическую и военную мотивировки. С политической точки зрения этот пуск во-первых, ставит жирный крест на любой противовоздушной обороне в Европе: залпы с Чёрного и Балтийского морей, плюс из Каспия, в принципе, легко накроют все страны НАТО сразу, особенно учитывая, что для базирования таких ракет, даже с ядерными боеголовками, достаточно весьма небольших судов, либо самолётов. Тем более, что они не попадают ни под один договор об ограничении вооружений.

Во-вторых, предостерегает США от нарушения договора о ракетах средней и малой дальности и договора о нераспространении ядерных вооружений, на что они, чувствуя свою безнаказанность, уже нацелились.

С экономико-политической точки зрения во-первых, пуск фактически является прямой рекламой, т.к. любая страна, обладающая даже экспортным вариантом данной ракеты, сможет значительно и недорого ограничить возможности применения американских авианосных группировок, содержание которых весьма накладно, а в изменившихся условиях, почти бесполезно. Во-вторых, (вытекает из первого) США придётся радикально перестраивать свои вооружённые силы, в первую очередь с точки зрения экономики. Это весьма затратно, и вряд ли у США есть сейчас для этого необходимые не только экономические, но и организационные ресурсы.

Перспективы изменения курса рубля остаются без изменений – плавное укрепление. В ближайшее время вероятна локальная коррекция в пользу доллара, однако она не будет носить затяжного характера и не повлияет на базовый прогноз.

Уважаемые читатели!

Приглашаю Вас посетить мой авторский вебинар

19 октября в 15-00 "Анализ и актуальные прогнозы финансовых рынков"

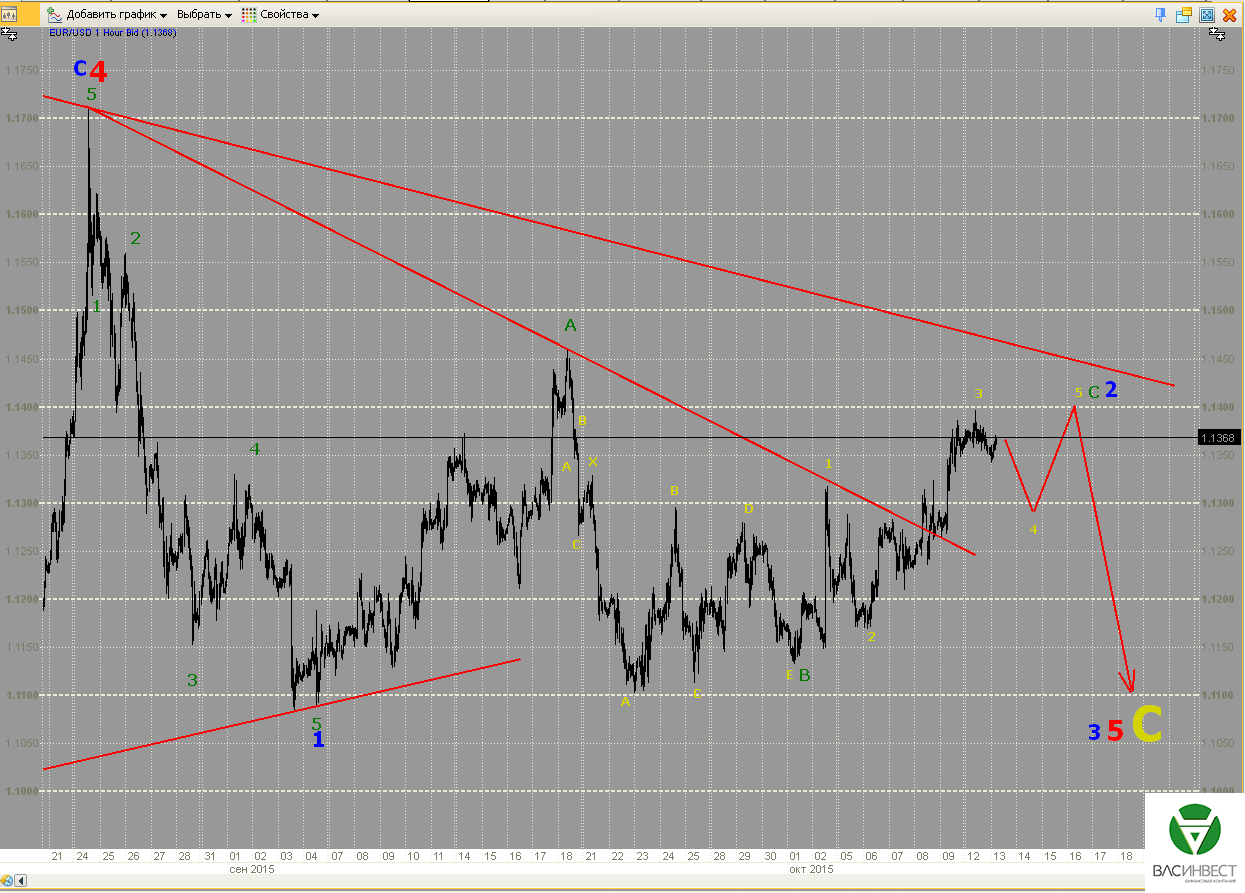

Пока не пробиты ближайшие сигнальные линии, сохраняется базовая группировка, которая предполагает окончание 2-й волны и начало развития 3-й синей волны в составе красной 5-й волны. Если две ближайшие сигнальные линии будут пробиты, то это будет означать, что синяя волна 2 ещё не завершена. Общий сценарий остаётся без изменений – развитие 5-й красной волны с целями в диапазоне 1,05 – 1,08.

Фунт

Пока и базовый, и альтернативный сценарий сохраняют свою эффективность. Базовый предполагает понижение порядка завершённого нисходящего импульса на один уровень и продолжение развития нисходящего зигзага, после завершения локальной восходящей коррекции. Все необходимые при базовом сценарии колебания показаны на графике. Альтернативный сценарий предполагает продолжение восходящего импульса без пробития нижней сигнальной линии.

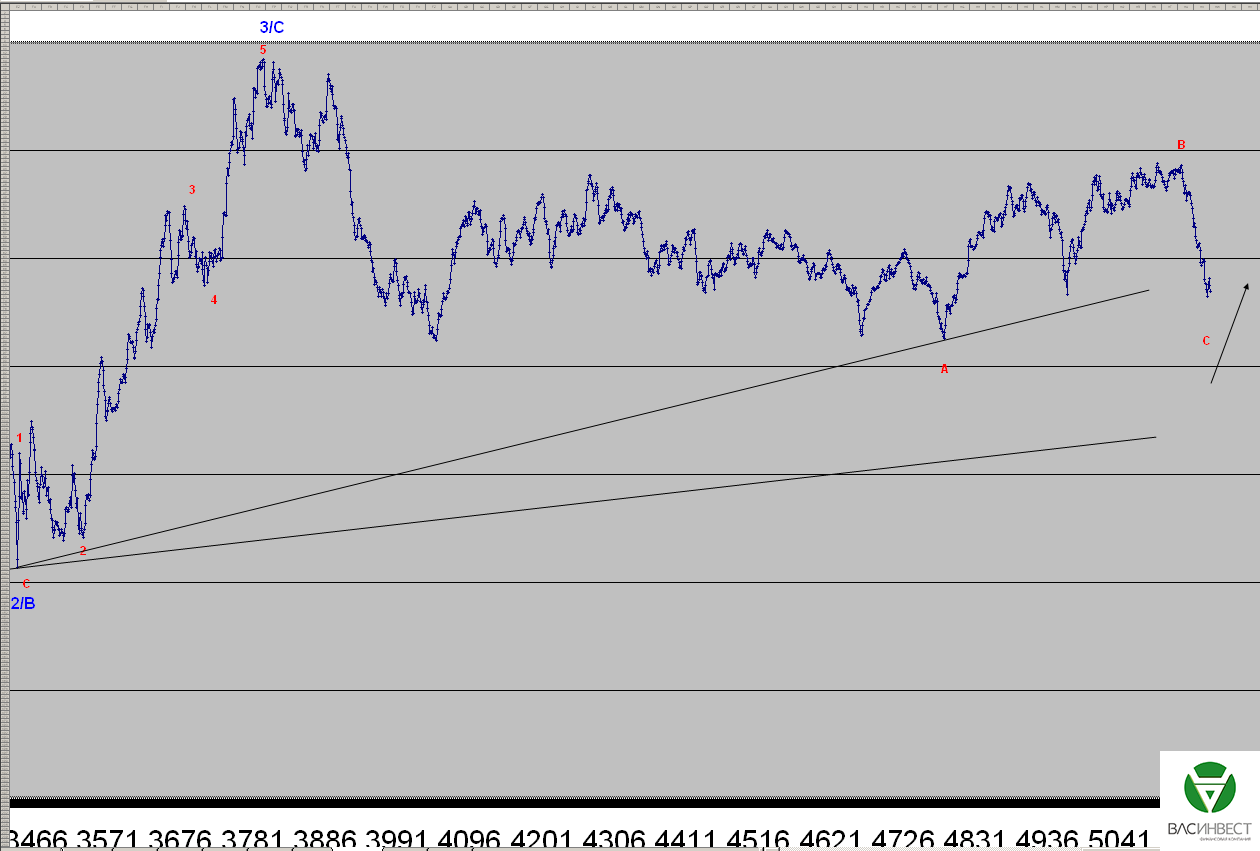

Нефть

Поскольку на графике нет ни одного нисходящего участка, который можно было бы считать синей волной С в составе зелёной волны 2, то текущее восходящее движение должно рассматриваться как волна С в составе синей волны В, для её завершения не хватает одного локального восходящего участка. После чего, должен сформироваться нисходящий трендовый или терминальный импульс с обязательным пробитием нижней сигнальной линии, который и будет играть роль синей волны С в составе зелёной волны 2. Если восходящий тренд продолжится без обновления сигнальной линии, это будет означать, что зелёная волна 2 завершена, а внутри последнего нисходящего участка присутствует пропавшая волна.

ММВБ

Базовый сценарий пока подтверждается текущим развитием событий, однако для его окончательного подтверждения необходимо закрепление восходящего тренда без обновления ближайшей сигнальной линии.

США всё-таки удалось втянуть Россию в войну, но к счастью не на Украине, а на Ближнем Востоке – далеко от своей территории, где есть союзники и не требуется участия пехоты. В самих США продолжается падение добычи нефти и сокращение числа работающих буровых, что подтверждает наш давний вывод о примерных сроках окончания сланцевого бума. К тому же страна снова оказывается перед угрозой финансового обрыва. Сторонники независимости одержали таки победу на выборах в Каталонии, но подавляющей эта победа не стала.

1.Перспективы развития госфинансов США

На первый взгляд кажется, что в результате дипломатических усилий России США спрятались и прикусили свой поганый язычок. Однако по факту, ситуация вовсе не так однозначна, как хочется представить российским СМИ. США всегда проводят многоуровневую политику, и чтобы им противостоять, нужно понимать все уровни и переигрывать их по всем направлениям.

Если рассматривать ситуацию на примере Украины, то с одной стороны США не удалось взять её территорию под полный контроль: Крым откололся, Донбасс взбунтовался, а настроения оставшейся части Украины вовсе не так однозначны, несмотря на антироссийскую пропаганду. Транзит газа также оказался США не по зубам. Казалось бы - поражение, однако это совсем не так. Максимальные цели конечно не достигнуты, но Россия представлена в образе агрессора, объявлены чувствительные взаимные санкции, Донбасс разрушен и нуждается в значительных инвестициях, а бремя его поддержки полностью лежит на России, Крым, хотя и является весьма ценным приобретением, но на данном этапе требует серьёзных вложений, подчас непосильных для российского бюджета, а про гибель десятков тысяч русских людей, с обеих сторон украинского конфликта, и говорить не приходится.

Так что, в результате «победы» России в украинском кризисе США ровным счётом ничего не потеряли, зато проблем оппоненту создали огромное множество. Если нам и удастся, в конечном итоге, отстоять свои интересы на Украине, то наши затраты не идут ни в какое сравнение с американскими.

Украинскую страницу, как мы уже говорили ранее, пока можно считать перевёрнутой, но и на Ближнем Востоке, и в частности в Сирии, США имеют точно такой же подход. Хотя размер вложений несоизмеримо больше, не достичь целей при таких вложениях США будет обидно. Однако, даже в этом случае промежуточные результаты всё равно пока в их пользу: Европа стонет от потока беженцев, Сирия практически разрушена, а Россия теперь вынуждена оплачивать военную операцию. Теперь США могут обвинять Россию в непропорциональном применении силы и постепенно переворачивать всё с ног на голову, создавая иллюзию, что это именно они поборники международного права, морали и нравственности. (Действия России и их последствия и перспективы разберём в соответствующем разделе. К счастью для США мы не используем их методы, и атаку на госпиталь в Афганистане рассматриваем как трагедию, а не как повод для информационной атаки.)

В США продолжается предвыборная компания. В качестве основного кандидата от республиканцев сейчас рассматривается Дональд Трамп, а именно победу республиканского кандидата, независимо от персоны, мы рассматриваем как основной сценарий. Между тем, внутри самой республиканской партии разворачивается политическая борьба и похоже, что после ухода с поста спикера палаты представителей Конгресса Джона Бейнера, который представлял умеренно-консервативное течение, склонное к компромиссам, к власти приходят ультраконсерваторы.

Отличительная черта их позиции состоит в нежелании договариваться с президентской администрацией по многим, принципиальным для демократов, вопросам. В частности, это касается вмешательства государства в экономику, социальных выплат, медицинских страховок и т.д. А договариваться придётся уже очень скоро, т.к. США вновь достигли потолка госдолга.

По словам министра финансов США исчерпают возможности финансирования государственных расходов раньше, чем это ожидалось, а именно к 5-му ноября. Вопрос только в том, захотят ли ультраконсерваторы в республиканской партии разыграть эту карту сейчас, или постараются отложить этот вопрос до старта основной предвыборной гонки, когда обе партии уже определятся с кандидатами. Администрация Обамы в свою очередь предпримет все меры, дабы возложить всю ответственность на нового президента. Но право решать всё же принадлежит республиканской партии, и, если она захочет, то, под конец своего второго срока, Обама получит существенную оплеуху.

Среднесуточный объём добычи нефти в США, после всплеска в первой половине 2015 года, продолжает снижаться. Сейчас он составляет 9,096 миллионов баррелей в сутки, что на 500 тысяч баррелей меньше, чем на пике производства в июне 2015 года. Сейчас уровень добычи соответствует декабрю 2014 года. Учитывая, что объёмы бурения также резко снизились, можно с уверенностью говорить, что это не предел. Количество работающих буровых установок составляет лишь 614 штук, что соответствует середине 2010 года. Это означает, что добыча будет продолжать сокращаться, а темпы падения добычи будут только усиливаться.

На фоне политических неудач администрации США в Сирии и на Украине, нерешительности ФРС, в вопросе дальнейшей монетарной политики, ожидающихся проблем с бюджетом и предвыборной компании - фондовый рынок США продолжает снижаться. Падение пока не приобрело обвального характера, однако падает не только фондовый рынок США, падение фондового рынка сейчас - общемировая тенденция. Капитализация всего мирового рынка снизилась на 13 триллионов долларов, что сводит на нет все вместе взятые программы эмиссии денег центральными банками разных стран. В этой ситуации деньги в мировой финансовой системе просто улетучиваются. Если падение ускорится, а это более чем вероятно, то никакого печатного станка не хватит, чтобы обеспечить в системе необходимую ликвидность.

Реакция рынка на данные за прошедшую неделю:

Пятница 02.10.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за сентябрь

Новых рабочих мест было создано всего 142 тысячи, к тому же, в сторону понижения был пересмотрен показатель за прошлый месяц, количество новых рабочих мест было снижено со 173 до 136 тысяч. Таких темпов создания новых рабочих мест не достаточно для поддержания уровня безработицы на текущих значениях, даже с учётом методики расчёта на основе коэффициента участия, которая вовсе не отражает реального состояния дел. Это говорит о замедлении американской экономики; на этом фоне следует ожидать не лучших показателей динамики ВВП в третьем квартале. Говорить о повышении ставок, также не приходится.

Уровень безработицы пока остался прежним – 5,1%, однако если темпы создания новых рабочих мест не восстановятся, то и он начнёт расти.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 06.10.2015г. в 12-30 GMT – Торговый баланс за август

Ожидается дефицит в размере 45,5 млрд. долларов, что несколько выше обычных показателей. Рост дефицита будет говорить о том, что состояние дел в американской экономике ещё хуже, чем принято считать, даже с поправкой на манипуляции со статистикой.

Четверг 08.10.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

Вряд ли мы узнаем что-то новое.

2. Перманентный экономический кризис в Европе

В результате выборов в Каталонии две партии, представляющие интересы сторонников независимости, получили, в общей сложности, 72 места из 135 в региональном парламенте. Большинство, но не абсолютное. Правда, их совокупная электоральная поддержка составила менее 50%. Это означает, что отделение от Испании не имеет тотальной поддержки среди местного населения. Кроме того, испанские власти категорически против самого обсуждения вопроса о выходе какого-либо региона из состава королевства. Всё это в совокупности означает, что борьба за независимость приобретает пока лишь теоретический характер. По крайней мере, никакого влияния на рынки в среднесрочной перспективе эта ситуация не окажет.

МЭР РФ впервые озвучило свою оценку взаимных потерь от санкций России и ЕС. По оценке министра экономического развития потери РФ составили порядка 20 – 25 млрд. долларов, а ущерб ЕС - порядка 100 млрд. долларов. В одной из своих давних статей мы приводили пример, как одно только «молочное» эмбарго, за счёт эффекта мультипликации, превращается в колоссальные потери для европейской экономики.

В целом оценка потерь ЕС, озвученная министром экономического развития РФ, совпадает с нашими ожиданиями. Однако, на чём российская экономика потеряла 20 – 25 млрд. долларов - министр не разъяснил.

В этой ситуации особое значение, как это ни странно, приобретает результат военной операции РФ в Сирии. Если российским ВКС, действуя совместно с правительственными войсками Сирии и Ирака, поддержанными бойцами движения Хезболла и ВС Ирана, удастся в короткие сроки зачистить территорию Сирии и Ирака от боевиков группировки «Исламское государство», то это подчеркнёт абсолютную небоеспособность не только армии США и НАТО, но и всей созданной ими коалиции. В этой ситуации позиция ЕС в отношении России может резко измениться, т.к. США на какое-то время потеряют авторитет и не смогут давить на своих европейских партнёров. Для России в этой ситуации главное твёрдо следовать выбранным курсом и не идти ни на какие компромиссы.

Реакция рынка на данные за прошедшую неделю:

Вторник 29.09.2015г. в 12-00 GMT – Индекс потребительских цен в Германии, прогноз за сентябрь

Как мы и ожидали месяцем ранее, динамика потребительских цен в странах ЕС уходит в отрицательную зону, из-за падения цен на нефть и девальвации юаня. Показатель за август составил минус 0,2% в месячном выражении, а без учёта продовольствия и энергоносителей минус 0,2%, даже в годовом выражении, что может свидетельствовать о формировании общей тенденции, независимо от цен на нефть.

Среда 30.09.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС, прогноз за сентябрь

Даже в среднем по ЕС в годовом выражении показатель составил минус 0,1%

Четверг 01.10.2015г. в 11-30 GMT – Информация о заседании ЕЦБ по монетарной политике

Драги заявил об успехе проводимой политики, правда, в чём он выражается, так и осталось непонятно.

Пятница 02.10.2015г. в 09-00 GMT – Индекс цен производителей ЕС за август

Падение цен производителей также ускоряется. По данным за август первая оценка составила минус 2,6% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 07.10.2015г. в 06-00 GMT – Рост промышленного производства в Германии за август

На фоне имеющейся динамики цен производителей логично ожидать замедление темпов роста производства.

Среда 07.10.2015г. в 07-00 GMT – Заседание ЕЦБ

Думаю, что пока это простая формальность, регулятор утратил способность влиять на ситуацию.

Среда 07.10.2015г. в 14-00 GMT – Темпы роста ВВП Великобритании за сентябрь

Британская экономика является лидером среди стран ЕС по темпам роста, сохранение темпов может подтолкнуть Банк Англии к повышению ставок.

Четверг 08.10.2015г. в 11-00 GMT – Заседание Банка Англии

А вот здесь сюрпризы возможны, хотя рынок и не ждёт повышения ставок прямо сейчас.

3. Состояние экономики развивающихся стран

Очень большое внимание уделяется так называемой «жёсткой посадке» китайской экономики, хотя, что понимать под «жёсткой посадкой» - ещё большой вопрос? Китай долгое время развивался за счёт банального расширения, пропорционально возможностям, использования своих неограниченных трудовых ресурсов. Теперь просто пришло время качественных изменений, которые неизбежно будут сопровождаться номинальными сложностями в экономике.

Так, например, поступают сообщения о массовых сокращениях в угольной отрасли Китая, что подаётся, как существенная проблема. Однако угольная отрасль испытывает сложности по всему миру, в первую очередь из-за низких цен на нефть и газ. Нефтяникам оказалось намного проще пережить кризис, т.к. у нефти, на сегодняшний день, просто нет серьёзной альтернативы. Кроме того, экономики, зависимые от экспорта нефти, провели девальвацию национальных валют, что существенно улучшило финансовое состояние нефтяных компаний. В то же время экспортировать уголь достаточно сложно – рынок всё время сужается из-за желания потребителей переходить на более экологичные виды топлива, например, природный газ. Так что, если рассматривать угольную отрасль Китая, то в перспективе десяти лет её в любом случае ждут серьёзные изменения из-за значительного роста поставок газа как из Средней Азии, так и из России.

Ещё один информационный тренд о состоянии экономики Китая указывает на падение прибыльности китайских сырьевых компаний настолько, что их прибыль не покрывает проценты по взятым кредитам. Ситуация объясняется общим падением цен на сырьевые товары. Однако, если предположить, что ситуация выльется во что-то более серьёзное, и дело дойдёт до массовых банкротств сырьевых компаний (причём, это касается не только Китая, но и всего мира), то цены на сырьё только вырастут. Сейчас по большинству позиций сырьевые цены находятся на минимальных значениях своих тенденций. Даже если дальше будет продолжаться сокращение спроса на сырьевые товары, то цены дальше падать уже не будут, а будет сокращаться предложение, за счёт ухода с рынка менее жизнеспособных компаний. В этом смысле Китай будет всеми силами защищать и поддерживать своих производителей. Основной удар придётся, скорее всего, на Австралию и Латинскую Америку.

4. Перманентный политический кризис на Ближнем Востоке

Темой недели для Ближнего Востока стало начало авиаударов по террористическим группировкам на территории Сирии. После их начала стало очевидно, что США и компания вообще не наносили никакого ущерба действующим в Сирии и Ираке террористам.

Турция полностью сконцентрировалась на ударах по курдским вооружённым формированиям, действуя тем самым на стороне террористов. Сложно сказать, какие оправдания этой ситуации приводил президент Турции на встрече с президентом России. Несмотря на то, что многие страны Ближнего Востока хотели бы свержения законного президента Сирии и сейчас высказывают недовольство по поводу действий России, однако даже они вынуждены признать рост её авторитета и влияния даже на самих себя. Так, например, Саудовская Аравия планирует серьёзно увеличить закупки российского вооружения, то же самое планируют сделать и другие страны региона, большинство из которых ранее всегда покупали оружие только в США. Естественно, это не может не раздражать наших заокеанских «партнёров».

Поступают сообщения о вероятном присоединении Ирана к антитеррористической операции в Сирии. Если Иран действительно поддержит президента Сирии Башара Асада своим прямым участием в боевых действиях, то такая коалиция сможет в короткий срок зачистить от боевиков не только территорию Сирии, но и Ирака. Т.о. создание большого шиитского союза снова станет возможным. Действия террористов на территории Сирии и Ирака оказались как нельзя кстати, чтобы помешать формированию подобного объединения, о котором много говорилось до начала войны в Сирии. Именно, боясь появления подобного союза, США и организовали весь этот спектакль с «Исламским государством». Провал попытки сейчас, вовсе не означает, что США не предпримут подобных попыток в будущем.

Сохранение низких нефтяных котировок заставляет Саудовскую Аравию массово выводить деньги из инвестиционных фондов по всему миру. Однозначно можно утверждать, что аналогичные действия предпринимают и другие страны, чья экономика основана на экспорте сырьевых товаров, и кто ранее осуществлял подобные инвестиции. Это обстоятельство является одной из движущих сил падения капитализации мирового фондового рынка, о которой мы говорили выше. Низкие цены на нефть уже полностью исчерпали свой положительный эффект для мировой экономики, а негативное влияние продолжает нарастать.

Сокращаются не только инвестиции в финансовые активы, но и инвестиции в разработку новых месторождений, что значительно сокращает рынки сбыта для производителей промышленного оборудования и т.д., и т.п. Это означает, что для поддержания мировой экономики необходимо скорейшее восстановление восходящей тенденции на рынке энергоносителей. В противном случае от сокращения мировую экономику не спасут никакие количественные смягчения.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Итак, Россия взяла на себя ключевую роль в разрешении ситуации на Ближнем Востоке. Однако пока это выражается лишь в нашем втягивании в военный конфликт, вероятность затяжного характера нашего участия нельзя недооценивать. Хотя США будет довольно трудно поддерживать противостоящие нам силы, т.к. мировое общественное мнение, сформированное, кстати, самими США, полностью на нашей стороне.

Попробуем оценить текущие будущие последствия нашего участия. С одной стороны, оттягивать вмешательство, если мы хотим сохранить лояльный себе режим в Сирии, больше было нельзя. С другой, пока мы просто втягиваемся в боевые действия и принимаем на себя связанные с этим расходы, которые ложатся тяжёлым бременем на российский бюджет. Высшим пилотажем международной политики было бы заставить США, ЕС, ООН или, хотя бы Израиль, оплатить наши расходы, не двигаясь при этом со своих политических позиций, как это делают США, заставляя платить за свои операции ближневосточные режимы. Но до этого уровня мы пока не доросли, значит ещё есть к чему стремиться!

Из весомых экономических эффектов пока можно говорить только о росте поставок российского вооружения в регион, причём, даже на несвойственные РФ рынки. В качестве стратегических целей можно рассматривать, хотя бы частичное, взятие под контроль поставок энергоносителей из региона в Европу, но для этого необходима длительная работа российских нефтяных и газовых компаний, основа для которой закладывается именно благодаря силовой операции в Сирии. Начав операцию, мы теперь не имеем права потерпеть неудачу, мы обязаны победить, причём сделать это с минимальными затратами, и желательно, в кратчайшие сроки. Если мы сможем этого добиться, проводя при этом грамотную экономическую политику, то наше влияние в мире резко возрастёт. Упор в политике в любом случае нужно делать на экономическую составляющую.

Перспективы изменения курса рубля остаются без изменений – плавное укрепление.

Восходящая коррекция практически достигла своего предельного уровня, однако для второй волны, в составе 3-й, это достаточно характерное явление. Если базовый сценарий о развитии 5-й красной волны верен, то верхние сигнальные линии пока больше пробиваться не должны. Общая цель нисходящего движения остаётся прежней – диапазон 1,05 – 1,08.

Фунт

Со времени выхода последней статьи на графике фунта ничего не изменилось. К настоящему моменту завершилась 5-я волна в составе нисходящего импульса. Если верен базовый сценарий, то сейчас должна развиваться восходящая коррекция, после чего нисходящее движение продолжится. Примерная структура колебаний в этом случае показана на графике. В случае развития альтернативного сценария восходящее движение должно развиваться по импульсному сценарию, нижняя сигнальная линия больше пробиваться не должна.

Нефть

Структура синей волны В пока остаётся непонятной. При этом по-прежнему на графике нет ни одного участка, который можно было бы признать полноценной синей волной С. Исходя из этого, базовый сценарий предполагает завершение синей волны В с пробитием верхней сигнальной линии, с последующим формированием синей волны С с обязательным пробитием нижней сигнальной линии. При этом нельзя также исключать завершения зелёной волны 2, структура которой в этом случае содержит одну или несколько пропавших волн.

ММВБ

Пробитие сигнальной линии означает незавершённость волны С в составе нисходящей плоской коррекции, однако ничего более определённого пока сказать нельзя. Вероятными остаются пока два сценария: базовый - формирование нисходящей коррекции без пробития нижней сигнальной линии и продолжение восходящего тренда; альтернативный – развитие долгосрочной нисходящей модели, начиная с максимума, обозначенного, как окончание синей волны 3/С. Второй вариант намного менее вероятен, т.к. нижняя сигнальная линия должна была бы быть пробита за значительно более короткий срок.

Плоская коррекция, играющая роль зелёной волны 2, завершена или близка к завершению. Если эта гипотеза верна, то ни одна сигнальная линия сверху, до окончания синей 3-й, больше пробиваться не должна. Общая цель падения прежняя – диапазон 1,05 – 1,08.

Фунт

Базовый сценарий предполагает понижение порядка волн завершающегося нисходящего импульса на один уровень. Т.о. этот участок будет играть роль жёлтой волны А в составе зелёной волны А, в составе второй фазы сложной коррекции. Группировка волн нисходящей коррекции для альтернативного варианта отмечена красными рамками. Она предполагает понижение на один уровень, до обозначения «зелёная А», порядка волн нисходящей плоской коррекции; участок обозначенный, как зелёная Х-волна в этом случае играет роль волны В, а завершающийся нисходящий импульс - роль волны С в составе плоской коррекции, которая в свою очередь выполняет роль синей волны 2. Сценарий дальнейшего развития событий для базового варианта показан на графике. В случае с альтернативным вариантом нас ожидает импульсный рост сразу после окончания текущего нисходящего импульса.

Нефть

На графике пока нет ни одного участка, который мог бы играть роль законченной синей волны С в составе нисходящей коррекции, обозначенной как зеленая волна 2. Для того, чтобы считать нисходящее движение после максимума, обозначенного как точка окончания синей волны В, терминальным импульсом нам необходим показанный на графике ещё один локальный нисходящий участок. В противном случае мы либо имеем дело с пропажей волны, говорить о которой можно будет только после подтверждения окончания текущей конфигурации, либо, в силу большого количества коррекционных волн, структура зелёной волны 2 может иметь значительное количество альтернативных вариантов группировки, выбор между которыми может быть сделан только по мере развития событий. Общий сценарий остаётся неизменным – после окончания текущей нисходящей коррекции следует ожидать продолжения восходящего тренда.

ММВБ

Сложившееся нисходящее движение может рассматриваться, как законченный терминальный импульс, а следовательно играть роль законченной красной волны С. Однако эта гипотеза нуждается в подтверждении, т.к. выдвигается на основе минимального уровня группировки. Если она верна, то нижняя сигнальная линия больше пробиваться не должна, а восходящее движение должно продолжаться по импульсному сценарию.

На прошедшей неделе стало очевидно усиление дипломатических позиций России. «Запад» стал удивительно сговорчив и внимателен по отношению к чужому мнению, чего на моей памяти не наблюдалось. Выборы в Греции вновь завершились победой «Сиризы», а выборы в Каталонии прошли в воскресенье, и если с Грецией всё более или менее ясно, то судьба Испании вызывает теперь большие вопросы. Возможная победа на выборах сторонников независимости Каталонии может поставить ситуацию в юридический тупик, однако внятные последствия будут понятны ещё очень нескоро, так что, если и возможна какая-то реакция рынков, то это только эмоции. В США ФРС испытывает неуверенность, а энергетические компании ожидают сокращения доступа к кредитам.

1.Перспективы развития госфинансов США

На своём выступлении в Университете Массачусетса глава ФРС США Джанет Йеллен пыталась сделать вид, что повышение ставок всё ещё рассматривается регулятором как необходимая в ближайшем будущем мера, однако она говорила так и о возможности снижения ставок вслед за инфляцией. При этом один из участников последнего заседания Комитета по операциям на открытом рынке указал, что ожидает отрицательного значения базовой процентной ставки на текущий и 2016 годы. В принципе, это можно рассматривать как некий информационный вброс и прощупывание почвы, на предмет смягчения монетарной политики. Если это действительно так, то тогда оно объясняет странное поведение рыночных цен, на которое мы обращали внимание в предыдущей статье.

По данным исследования, проведенного юридической компанией Haynes and Boone, 79% компаний энергетического сектора США ожидают, что объём предоставляемых им кредитных ресурсов будет урезан банками в среднем на 39%. Пересмотр размера кредитных линий в США происходит два раза в год, в апреле и в сентябре. В апреле объём кредитных ресурсов, доступных компаниям, уже сократился на 25%. Если ожидания бизнеса оправдаются, то большому количеству компаний придётся всерьёз задуматься о реструктуризации ранее взятых кредитов или банкротстве.

В своих предыдущих статьях мы уже не раз отмечали, что падение цен на нефть станет чувствительным для американской сланцевой отрасли во второй половине 2015 года, и вот это время настало. Теперь ситуация будет ухудшаться с каждым месяцем, что неизменно будет сопровождаться падением объёма добычи в США. Однако общий вопрос остаётся прежним: «Выдержит ли американский финансовый рынок эти потрясения?». Если нет, то вероятно схлопывание всей американской экономики.

Всё внимание мировой общественности приковано к проходящей на этой неделе в Нью-Йорке генеральной ассамблеи ООН. Некоторые обстоятельства, предшествовавшие ей, мы рассмотрим в разделе, посвящённом России, а о результатах поговорим уже в следующей статье.

Реакция рынка на данные за прошедшую неделю:

Пятница 25.09.2015г. в 12-30 GMT – Окончательные данные по ВВП за второй квартал

Опубликованное значение составило рост на 3,9%, что несколько выше ожиданий, однако рынок не очень-то верит в подобные публикации.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 02.10.2015г. в 12-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за сентябрь

Ожидается, что новых рабочих мест будет создано 203 тысячи, а уровень безработицы составит 5,1%. Учитывая ситуацию со ставками, эти показатели смогут повлиять на рынок только в случае существенного отклонения от ожиданий в какую-либо сторону.

2. Перманентный экономический кризис в Европе

Победа на парламентских выборах в Греции леворадикальной коалиции «Сириза» выглядит ещё более убедительно от того, что во-первых, в ходе этой предвыборной программы ей не пришлось использовать популистских лозунгов и обещаний; во-вторых, она одержана после подписания правительством, во главе с «Сиризой», пакета антикризисных мер жёсткой экономии; и в третьих, что особенно хотелось бы отметить, несмотря на попытки Брюсселя повлиять на результаты выборов через подконтрольные СМИ, в частности канал «Евро Ньюз».

Дело в том, что канал «Евро Ньюз», в течение последней недели перед выборами, активно тиражировал новость о том, что партия «Новая демократия», после смены лидера, по опросам опережает «Сиризу». По результатам выборов стало понятно, что на самом деле это не соответствовало действительности. Подобная дезинформация представляет собой распространённый приём политтехнологов, когда рейтинги «правильного» кандидата умышленно и необоснованно завышаются, а рейтинги «неправильного» - наоборот. Наверняка, использовались и другие «грязные выборные технологии», которые с наших позиций не видны. Однако, даже несмотря на такое беспрецедентное давление, греческие избиратели сделали свой выбор в пользу Ципраса и компании, что указывает на фундаментальную поддержку. Это означает, что давить на Ципраса теперь будет намного сложнее.

Аналогичное необъективное отношение в освещении событий каналом «Евро Ньюз» проявляется довольно часто. Так, например, на прошедшей неделе был показан сюжет о факте передачи «умеренной сирийской оппозицией» поставленного США вооружения террористической группировке «Джабхат ан-Нусра», в качестве платы за проход по контролируемой ей территории. Конечно, отраден сам факт попадания этого сюжета в эфир, однако показан он был между новостями спорта и погодой, что резко уменьшает его воздействие на аудиторию. Учитывая международную обстановку и внимание к проблеме, любой уважающий себя независимый информационный канал, имея в распоряжении подобный сюжет, обязательно бы включил его в топ новостей, а не постарался бы «замылить» между ничего не значащими и не привлекающими внимание аудитории сюжетами. Данные обстоятельства подрывают, и без того незначительное, доверие к европейской, а заодно и к американской прессе.

ЦБ Норвегии на прошедшей неделе снизил ставку рефинансирования до уровня 0,75% и тем самым подтвердил курс на девальвацию национальной валюты. Норвегия столкнулась с серьёзными сложностями из-за низких нефтяных котировок. Норвежская экономика зависит от экспорта энергоносителей существенно больше российской, а возможности девальвации национальной валюты, из-за гласных и негласных договорённостей с ЕС, ограничены. В то время, как цена на нефть упала за последний год более, чем вдвое, норвежская крона подешевела относительно доллара США не более, чем на 30%. Понятное дело, что норвежские нефтяные компании находятся в гораздо худшем финансовом положении, нежели российские. Добавим сюда потери от запрета экспорта в Россию морепродуктов. Картина, мягко говоря, сложная, а возможности для манёвра ограничены. Хотя, и подушка безопасности также существенная – размер суверенного фонда составляет 825 млрд. долларов.

С первого января 2016 года в ЕС вступают в силу новые правила помощи банкам. Они предполагают, что в спасении банка должны участвовать не только европейские власти, но и акционеры, и кредиторы банка. Средства акционеров и держателей облигаций должны покрыть 8% обязательств банка, если этих средств не хватает, то могут быть использованы средства на депозитах, превышающие 100 тысяч евро. Введение этих правил может существенно подорвать доверие к европейской банковской системе, а банки могут столкнуться с проблемами в привлечении средств на открытом рынке. Со временем это может привести к ограничению возможностей использования собственных резервов экономики, и переходу банков к привлечению средств главным образов в ЕЦБ, а также к повышению ставок на привлечение средств на открытом рынке. Т.о. рыночные процентные ставки в ЕС могут вырасти и без решения ЕЦБ о повышении ставки рефинансирования.

Реакция рынка на данные за прошедшую неделю:

Понедельник 21.09.2015г. в 06-00 GMT – Индекс цен производителей в Германии за август

Динамика цен производителей оказалась даже хуже ожиданий и составила минус 1,7% в годовом выражении.

Среда 23.09.2015г. в 06-45 GMT – ВВП Франции за второй квартал

Рост ВВП Франции оказался выше ожиданий и составил 1,1% в годовом выражении, правда, инвестиционный рейтинг Франции всё равно был снижен, из-за недостаточного роста ВВП.

Четверг 24.09.2015 г. в 09-15 GMT – Результаты реализации программы LTRO

Объём программы снизился до символических 15,5 млрд. евро, что лишний раз подтверждает, что экономика ЕС не нуждается в кредитных ресурсах.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 29.09.2015г. в 12-00 GMT – Индекс потребительских цен в Германии, прогноз за сентябрь

Динамика потребительских цен уже давно остаётся на близких к нулю уровнях, исправления ситуации пока не ожидается.

Среда 30.09.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС, прогноз за сентябрь

Аналогичная ситуация наблюдается и в целом по ЕС, ожидается нулевой рост в годовом выражении.

Четверг 01.10.2015г. в 11-30 GMT – Информация о заседании ЕЦБ по монетарной политике

Вряд ли скажут что-то новое, скорее всего, ограничатся признаниями, что бессильны в сложившейся ситуации.

Пятница 02.10.2015г. в 09-00 GMT – Индекс цен производителей ЕС за август

Динамика цен производителей в целом по ЕС ещё хуже, чем отдельно по Германии.

3. Состояние экономики развивающихся стран

На прошедшей неделе состоялся визит главы КНР в США. Мировые СМИ отметили сдержанность в общении двух лидеров. Си Цзиньпин заверил Барака Обаму, что Китай не будет больше девальвировать свою валюту, пока, однако, обсуждение вопроса о начале торговли нефтью за юани в мировых СМИ не освещалось. Скорее всего, этот вопрос поднимался, т.к. является для США намного более важным, чем девальвация юаня, и США, скорее всего, получили жёсткий и окончательный ответ о том, что Китай не откажется от своих намерений. Давить на Китай США не могут, т.к. в руках руководства Китая есть хорошее «противодавильное» орудие, в виде контроля над госдолгом США на сумму, превышающую 1,2 триллиона долларов. Этим рычагом китайское правительство пользовалось уже неоднократно.

Чтобы США могли сохранить лицо, им подкинули «конфетку» в виде подписанного контракта на поставку 300 самолётов «Бойнг». 300 самолётов – это капля в море китайского рынка, а самолёты - это один из немногих пока продуктов, который китайцы не умеют делать сами. Создание на территории Китая заводов корпорации «Бойнг», по сборке и доводке этих самолётов, приблизит Китай к решению и этой задачи.

Судя по тому, что американцы начали крутиться, как уж на сковородке, они чувствуют, что контроль над миром ускользает из их рук. Изменения в мировой политике (политике США и их сателлитов) налицо. Проиграв силовую часть противостояния, сейчас США будут делать вид, что они «белые и пушистые», готовы договариваться и идти на компромисс. В этой ситуации ни в коем случае нельзя идти у них на поводу и уступать хоть маленькую толику своих интересов. Действовать нужно по принципу, который США сами всегда используют: «Дали палец – откусили руку».

Эта ремарка касается в первую очередь не Китая, он и так никогда не отступает от первоначальных намерений, а России, которая силу менталитета всегда стремиться к умиротворению агрессора ценой отказа от собственных интересов. Сейчас США нужно просто «раскатать по асфальту» и лишить всего их влияния в мире, вплоть до вывода из состава постоянных членов Совета безопасности ООН. Сделать это можно только путём абсолютного подавления экономической мощи агрессора.

4. Перманентный политический кризис на Ближнем Востоке

Центр мировой политики окончательно сместился из Украины в Сирию. О том, что западные покровители готовятся сдать своих украинских «партнёров» мы писали уже достаточно давно. После того, как Меркель и Олланд не дали Порошенко начать новую военную операцию на Донбассе, это стало окончательно понятно.

В ближайшее время Украину ожидают дефолт, полный экономический коллапс, социальные волнения и распад, если только Россия снова не возьмёт её на содержание. Надеюсь, что этого не будет, у России достаточно своих проблем, и речь может идти только о контроле над отдельными территориями, а не над Украиной в целом.

США так и не удалось втянуть Россию в украинский конфликт, теперь они всеми силами попытаются втянуть нас в войну в Сирии. Надеюсь, что позиция наших властей, основанная на военной поддержке законных властей Сирии, останется неизменной. Максимум, что можно предоставить, так это поддержку правительственных сил с воздуха. Это позволит натренировать пилотов и отработать принципы проведения подобных операций, опыта проведения которых у России практически нет. Ни в коем случае нельзя задействовать никакие сухопутные воинские или даже спецподразделения. Однако то, что только Россия может стабилизировать ситуацию на Ближнем Востоке, признают уже все.

За прошедшую неделю Москву посетили сразу три ближневосточных лидера: премьер Израиля Биньямин Нетаньяху, глава Палестинской автономии Махмуд Аббас и президент Турции Реджеп Тайип Эрдоган, даже США экстренно запросили о встрече, во время прохождения генассамблеи ООН в Нью-Йорке.