По Ирану не было принято никакого решения, переговоры вновь отложены на полгода, зато решение стран ОПЭК не стало неожиданностью, но вызвало турбулентность на рынках, которая может привести к непредсказуемым последствиям. Падение нефтяных котировок может носить стойкий характер.

1.Перспективы развития госфинансов США

Видимо, спусковой крючок в развитии нового кризиса уже нажат. Значительное падение нефтяных котировок никому не выгодно, в конечном итоге оно представляет угрозу всей мировой экономике и финансовой системе. Начнём с возможных последствий для США.

Во-первых, падение цен на нефть, как мы уже не раз говорили в предыдущих статьях, может нанести серьёзный вред всей экономике США, т.к. в отличие от 20-30-летней давности сегодня США являются крупнейшим в мире производителем энергоносителей. Сюда относится не только нефть, но и газ, а ещё в США добываются значительные объёмы угля. Развитие и занятость во всех этих отраслях сегодня находятся под большой угрозой. Себестоимость добычи сланцевой нефти и газа, благодаря которым США удалось выйти на лидирующие позиции по уровню добычи в мире, довольно высока. Для поддержания уровня добычи нужно постоянно бурить новые скважины, а значит, привлекать новые инвестиции. Это привело к весьма значительному уровню кредитной нагрузки в отрасли. Основную отдачу такая скважина даёт в первый год, далее она резко падает. А срок эксплуатации такой скважины пока составляет не более 3-4-х лет. Падение цен означает падение инвестиций. Кредитная нагрузка означает почти стопроцентную вероятность банкротства многих компаний. Как следствие - приостановка бурения новых скважин, и резкое падение добычи уже в ближайший год, и массовые банкротства в отрасли. Дальнейшее развитие предполагает два возможных сценария. Оптимистичный: быстрое списание долгов, распродажа активов по бросовым ценам и восстановление добычи, но уже без излишней кредитной нагрузки. Пессимистичный (и более вероятный): массовое банкротство сланцевых компаний, которое вызывает цепную реакцию в экономике – очередной взрыв ипотечного и вообще всех кредитных пузырей, массовое банкротство банков, инвестиционных компаний и пенсионных фондов. Обвальное падение фондового рынка и другие тяжелейшие последствия.

Во-вторых, угроза низких цен на нефть для экономики США распространяется не только на сланцевые компании. Под ударом оказываются не только банки и инвесторы, вложившие деньги в американскую сланцевую революцию. Под угрозой находится ещё и угольная отрасль, которая в условиях заявленной политики по отказу от угля в пользу более дешёвого и экологически чистого газа, в принципе, переживает не самые лучшие времена. Угольщики пытались решить свои проблемы за счёт экспорта угля, главным образом, в Китай, но и здесь их ждёт неудача. Китай также заявляет об отказе от угля в пользу газа. Падение цен только ускоряет этот процесс, а строительство Россией двух газопроводов в Китай забивает последний гвоздь в крышку гроба американской угольной отрасли.

И в сланцевой, и в угольной отрасли кроме инвесторов есть ещё и очень большое количество занятых, которые в довольно короткие сроки останутся без работы. Это приведёт к стагнации потребления не только по традиционно сложным направлениям покупки недвижимости и автотранспорта. Под угрозой оказываются все виды товаров и услуг, включая банковские и продовольствие. А это - уже очень серьёзный удар по американской экономике в целом. Можно сказать, что экономика США диверсифицирована и имеет значительное количество экспортных товаров, но и здесь перспективы выглядят весьма сомнительно, т.к. основными потребителями американского экспорта являются как раз экономики стран, ориентированных на продажу сырьевых товаров. Которые в условиях падения мировых цен на все виды сырья сами сталкиваются с серьёзными трудностями и вынуждены всерьёз экономить. В этих обстоятельствах глупо говорить о повышении процентных ставок, хотя каких-либо комментариев от регулятора на эту тему пока больше не поступало. Если в этих условиях ставки будут повышены, то мировые цены на сырьё ещё опустятся, и тогда описанные выше вероятные последствия придётся возводить в квадрат.

Реакция рынка на данные за прошедшую неделю:

Вторник 25.11.2014 в 13-30 GMT – Очередной пересчёт показателя роста ВВП за 3-й квартал

Данные вышли лучше, чем ожидалось, рост ВВП был опубликован на уровне 3,9%. Однако под влиянием этих данных и евро, и фунт укрепились. Такое впечатление, что рынок полностью перестал доверять экономической статистике из США.

Среда 26.11.2014 в 15-00 GMT – Продажи новых домов

Рост продаж новых домов так же оказался лучше, чем месяцем ранее, и составил 0,7% вместо 0,4% соответственно. Это нельзя назвать оживлением рынка недвижимости, но и о начале кризиса на нём говорить пока рано.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 03.12.2014 в 19-00 GMT – Экономический обзор «Бежевая книга»

Данные об экономической ситуации по 12 округам.

Пятница 05.12.2014 в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях, Уровень безработицы за ноябрь.

Ожидается, что рабочих мест будет создано 228 тысяч, а уровень безработицы составит 5,8%. Говорить о том, что есть основания сомневаться в этих данных, бессмысленно, тенденция роста занятости продолжается уже ровно год, с тех пор, как понадобилось обосновать решение об отказе от программы количественного смягчения.

Пятница 05.12.2014 в 13-30 GMT – Торговый баланс за октябрь

Логично ожидать ухудшения данных из-за роста курса доллара и падения нефтяных котировок, т.к. первый показатель ограничивает экспорт и стимулирует импорт, второй -стимулирует рост потребления. Данные ожидаются на уровне минус 41,5 млрд.

2. Перманентный экономический кризис в Европе

Обзор европейских событий начнём, пожалуй, также с цен на нефть. Страны Европы единственные, кто может ощутимо выиграть от падения нефтяных котировок (не считая, конечно, Индию, Китай и Японию, которые так же являются потребителями добываемой нефти). Импорт энергоносителей – серьёзная статья расходов европейцев. К настоящему моменту цена на нефть марки Brent упала уже почти вдвое - до 70 долларов за баррель. Это означает, что цена на газ для европейцев также снизится в ближайшие месяцы. Если добавить сюда падение цен и на остальные товары европейского импорта, главным образом металл, то следует ожидать резкого увеличения положительного торгового сальдо для всех стран Европы, которое и без того ощутимо выросло в последние месяцы. Данные обстоятельства сильно разогреют спрос на европейские финансовые инструменты с фиксированной доходностью, к которым относятся, в том числе, суверенные долги и корпоративные облигации. Что, в свою очередь, вызовет приток средств на долговой рынок Европы, и практически полностью исключает выход на этот рынок ЕЦБ со своей программой выкупа суверенных долгов, и гарантирует низкие процентные ставки по облигациям стран ЕС. Данные механизмы, скорее всего, приведут к ощутимому укреплению единой европейской валюты в ближайшие месяцы, несмотря на низкую инфляцию и низкие процентные ставки.

Из важных политических событий в Европе необходимо обратить внимание на съезд французской ультраправой партии «Национальный фронт» под предводительством Марин Ле Пен, которая не скрывает своих президентских амбиций на выборах в 2017 году. Учитывая постоянный рост популярности её партии и победы на последних местных выборах и выборах в Европарламент, она является наиболее вероятным кандидатом. Для того, чтобы составить ей хоть какую-то конкуренцию, из небытия был вызван бывший президент Франции Николя Саркози, который вопреки французским законом брал деньги на позапрошлую предвыборную компанию у Муаммора Каддафи, и которого за это (в том числе из-за этого) потом и убили. Так уж получилось, что начисто лишённый репутации и замешанный в коррупционных скандалах Саркози оказался единственным во Франции политиком, способным хоть как-то противостоять Марин Ле Пен. Саркози теперь будут поддерживать, что называется, всем миром, включая США и Брюссель, т.к. Марин Ле Пен уже заявила, что если ей в качестве президента не удастся в результате переговоров с ЕС вернуть Франции политический и экономический суверенитет, то она в течении шести месяцев с момента своего избрания проведёт референдум о членстве Франции в ЕС. Лично y нас нет никаких сомнений в том, что французы проголосуют за выход из состава ЕС, а учитывая, что подсчёт голосов будет контролироваться действующей властью, это означает, что фальсификации в отношении принятого решения практически исключены, то Франция почти наверняка выйдет из состава ЕС к концу 2017 года. Но это в том случае, если Марин Ле Пен станет президентом, т.к. она - один из немногих здравомыслящих европейских политиков, и к тому же не находится под контролем спецслужб США. Появление независимого государства в центре Европы явно не входит ни в планы США, ни в планы Брюсселя, а это означает, что «Национальному фронту» сейчас очень нужна поддержка, и она оказывается в виде кредита от российского банка. Хотя уверен, что и многие французские компании так же окажут материальную поддержку будущему президенту. Однако есть и ещё одно обстоятельство, которое нельзя сбрасывать со счетов – это технологии цветных революций. Спецслужбы США уже показали, что способны организовать нечто подобное - имеются в виду массовые беспорядки, которыми сопровождался съезд «Национального фронта» во французском Леоне, где Марин Ле Пен была переизбрана на пост председателя партии. Лично у меня не вызывает сомнений то, что эти беспорядки были организованы американскими и европейскими спецслужбами, чтобы продемонстрировать самостоятельному политику, какими могут быть последствия независимых решений. В этих обстоятельствах Марин Ле Пен нужна не только финансовая поддержка, но и личная защита, т.к. ради сохранения влияния спецслужбы США не остановятся даже перед политическим убийством.

Реакция рынка на данные за прошедшую неделю:

Вторник 25.11.2014 в 07-00 GMT – ВВП Германии за 3-й квартал

Рост составил 1,2%, что совпало с прогнозом. В настоящий момент в Европе логично предполагать номинальное улучшение экономических показателей. Этому способствует падение евро и снижение нефтяных котировок.

Среда 26.11.2014 в 09-30 GMT – ВВП Великобритании за 3-й квартал

Данные так же совпали с прогнозом, рост составил 3%. Про Великобританию в принципе можно сказать то же, что и про континентальную Европу. Есть основания ждать номинального улучшения экономических показателей в следующие периоды.

Четверг 27.11.2014 в 13-00 GMT – Прогноз индекса потребительских цен в Германии за ноябрь

Индекс потребительских цен показал рост на 0,6%. А вот здесь жать улучшения явно не приходится, т.к. падение цен на энергоносители неизбежно приведёт и к снижению потребительских цен, или по крайней мере, будет оказывать на них понижательное давление.

Пятница 28.11.2014 в 10-00 GMT – Прогноз индекса потребительских цен в ЕС за ноябрь

Показатель составил 0,3%, что так же совпало с прогнозом.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 01.12.2014 в 09-00 GMT – ВВП Италии за третий квартал

Ожидается сокращение на 0,4% в годовом выражении. Ситуация в Итальянской экономике остаётся крайне сложной. Благо, что свободных денежных средств на рынке хоть отбавляй. Это позволяет поддерживать государственный долг. Если ситуация изменится, то Италии грозит технический дефолт.

Вторник 02.12.2014 в 10-00 GMT – Индекс цен производителей ЕС за октябрь

Предыдущее значение составляло минус 1,4% в годовом исчислении. Нет оснований надеяться на улучшение показателя, т.к. кроме прочего продолжается падение сырьевых цен.

Среда 03.12.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Предыдущий показатель составлял рост на 0,8% в годовом выражении. С учётом падения цен на энергоносители и роста внешнеторгового сальдо, есть основания надеяться на улучшение показателя.

Четверг 04.12.2014 в 12-00 GMT – Решение Банка Англии по процентной ставке

Пока нет оснований говорить о том, что ставка может быть повышена на текущем заседании. Однако в истории Банка Англии есть примеры неожиданных решений.

Четверг 04.12.2014 в 12-45 GMT – Решение ЕЦБ по процентной ставке

Четверг 04.12.2014 в 13-30 GMT – Пресс-конференция ЕЦБ и выступление М.Драги

Рынок по традиции ждёт, но думаю, что Драги, как обычно, скажет, что готов к действиям, но позже. Многое будет зависеть от опубликованных экономических показателей.

3. Состояние экономики развивающихся стран

Как мы и предупреждали ещё на заре мер по ограничению и постепенному сворачиванию программы количественного смягчения ФРС США эти меры привели к девальвации валют большинства развивающихся стран. Ещё одной страной в этом списке стала Армения, которая не является экспортёром нефти и не несёт финансовых потерь от снижения её стоимости. Тем не менее, на прошедшей неделе ЦБ Армении заявил о девальвации курса национальной валюты, правда всего на 4%. Вместе тем ЦБ поднял базовую процентную ставку. Т.о. можно констатировать рост стоимости доллара США по отношению ко всем активам, включая сырьё и национальные валюты почти всех стран мира. Последствия этих событий очевидны – экспорт из США упадёт, импорт вырастет. Собственные производители начнут проигрывать в ценовой конкуренции иностранным. Инфляция ещё больше замедлится. Вряд ли ФРС в ближайшее время заговорит о повышении базовой процентной ставки. Если ещё наложить всё это на тренд по вытеснению доллара США из международных расчётов, то несмотря на рост курса, он очень скоро может превратиться в никому не нужный актив.

4. Перманентный политический кризис на Ближнем Востоке

Турция является одной из немногих стран региона, кто способен всерьёз противостоять группировке «Исламское государство», однако вступать в ряды коалиции она пока категорически не хочет. При этом президент Турции демонстрирует открытую неприязнь к политике своих «главных союзников», заявляя о провале политики США на Ближнем Востоке, и отказываясь вступать в открытое противостояние с боевиками. Сепаратизм Турции выходит за рамки «разумного» ещё и из-за её позиции в отношении антироссийских санкций, к которым Турция также никак не хочет присоединяться, более того, открыто наращивает взаимный товарооборот. На прошедшей неделе пришло даже сообщение о том, что Турция и Россия договорились о разработке мер по перевозу взаимных расчётов в национальные валюты. Как США это терпят - до сих пор не понятно. Попытка цветной революции провалилась, а других мер в арсенале ЦРУ, видимо. нет. Либо следует ожидать очередного обострения внутренней ситуации в Турции, которая всё больше и больше пытается стать лидером исламского мира.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

На прошедшей неделе впервые прозвучало здравое заявление относительно газопровода «Южный поток», суть которого сводится к следующему: Россия не настаивает на строительстве этого газопровода, даже готова свернуть работы по его реализации, если Европа не прекратит вставлять палки в колёса. В противном случае Европе предлагается взять на себя все транзитные риски при поставках газа через территорию Украины. Подобное заявление напрашивалось давно, и если бы политика первоначально строилась вокруг этой позиции, то газопровод «Южный поток» уже давно был бы построен.

Решение ОПЕК привело, вопреки нашим ожиданиям, к резкому падению нефтяных котировок, что само по себе выглядит довольно странно, и может рассматриваться только как повод для кратковременных спекуляций, т.к. квоты на добычу остались прежними и не изменили соотношение спроса и предложения на рынке. Цена нефти, к сожалению, далеко не всегда определяется балансом спроса и предложения. Зачастую уровень биржевых цен больше зависит от спекулянтов, чем от реальных продавцов и покупателей. Вместе с нефтью значительно упал и рубль. Власти практически не сопротивляются падению курса национальной валюты, т.к. это позволяет балансировать бюджет даже при более низком уровне нефтяных котировок. При этом многие эксперты пугают нас инфляцией и падением уровня жизни населения. Данные заявления не лишены оснований, т.к. при падении курса национальной валюты импортные товары автоматически становятся дороже. Однако здесь очень важно учитывать, с какими именно странами мы торгуем. Сейчас это особенно важно, т.к. валюты очень многих стран дешевеют по отношению к доллару США и евро. Это означает, что стоимость произведённых там товаров не привязана к курсу рубля по отношению к доллару, а зависит от кросс-курса валют двух стран. С учётом введения взаимных санкций значительная часть нашей международной торговли постепенно переходит к странам, чьи валюты также дешевеют по отношению к доллару. Это означает, что для взаимных поставок вообще не важно сколько стоит доллар – цена такого импорта останется на прежнем уровне.

Что касается перспектив курса рубля, то они полностью зависят от динамики мировых нефтяных цен. В любом случае в ближайшее время волатильность курса будет очень высока. Если предположить падение нефтяных котировок от нынешних 70 долларов за баррель нефти Brent до минимума 2008-2009 годов - т.е. в 40 долларов за баррель - то курс рубля может ещё снизится с нынешних 50 рублей за доллар, до 60 – 70 рублей. Если же нефтяные котировки стабилизируются, то и рубль восстановится.

Состоявшийся в прошлые выходные саммит стран АТЭС показал продолжающуюся потерю влияния США в регионе в частности и в мире в целом. Единственным регионом, где позиции США остаются твёрдыми остаётся Европейский союз. Но и здесь постепенно назревает недовольство политикой Вашингтона. Это очень сильно проявится на следующих выборах, когда партии, выступающие против навязанных странам ЕС антироссийских санкций, существенно улучшат свои позиции. Китаю удаётся практически без последствий со стороны США проводить собственную экспансионистскую политику, расширяя влияние через развитие экономических связей, и не заявляя пока о собственных политических амбициях, которые безусловно существуют, но проявятся позже.

1.Перспективы развития госфинансов США

После окончания программы количественного смягчения и провала демократов на выборах в Конгресс, США пребывают в некотором замешательстве, никаких активных действий, тем более в вопросах экономики не происходит. На этом фоне поступила информация, что приток долгосрочных портфельных инвестиций в экономику США стал рекордным на фоне укрепления доллара и роста объема покупок корпоративных долгов иностранными покупателями. Параллельно растёт американский фондовый рынок, который в последнее время достиг небывалых высот. При этом множатся сообщения о том, что крупные игроки активно закрывают свои позиции и готовятся к новому кризису. Сложно сказать являются ли правдой сообщения о закрытии позиций крупными игроками, но то что оптимизм инвесторов достигает пика как раз перед самым обвалом – факт не требующий доказательств. Однако этот оптимизм может оставаться на этих высоких уровнях достаточно долго, при этом рынки будут продолжать расти, и когда именно наступит тот край, за которым начинается крах финансовых рынков, заранее сказать никто не может. Но об этом крахе предупреждают уже и ведущие экономисты (например Д. Рубини), и политики (премьер министр Великобритании Д. Кемерон), и рейтинговые агентства (Фитч предупреждает о возможном дефолте Греции в течении 15 месяцев) и простые аналитики вроде меня. А русская народная мудрость гласит: «Дыма без огня не бывает». Так что есть все основания полагать, что новый кризис стоит на пороге, а вот когда он зайдёт в дверь пока остаётся загадкой.

Реакция рынка на данные за прошедшую неделю:

Вторник 18.11.2014 в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за сентябрь

Чистый объём покупок иностранцами американских ценных бумаг взлетел до максимума за последние несколько лет и составил 164,3 млрд долларов. Это как минимум выглядит не логично, т.к. гарантированного покупателя этих бумаг в лице ФРС не стало, а при поднятии ставок ФРС доходность бумаг вырастет, т.е. цена снизится. Наращивать их портфель при таких обстоятельствах как минимум преждевременно. Мы видим этому только два возможных объяснения: во-первых ФРС может искусственно завышать этот показатель (несколько месяцев назад появлялась информация, что главным покупателем на этом рынке стала Бельгия, и высказывалось мнение, что за этими покупками стоит ФРС); во-вторых отток капитала из Европы вызванный политикой ЕЦБ привёл к притоку капитала на рынок американского долга по принципу сохранения энергии (о таких последствиях при запуске европейского QE мы так же неоднократно предупреждали).

Среда 19.11.2014 в 13-30 GMT – Начатые строительства домов, разрешения на строительства домов за октябрь

Рынок недвижимости в США пока не ощущает прекращения количественного смягчения, однако небольшое замедление всё-таки присутствует. Связано оно с сезонными колебаниями или носит фундаментальный характер покажет время.

Четверг 20.11.2014 в 13-30 GMT – Индекс потребительских цен за октябрь

Динамика потребительских цен оказалась несколько выше ожиданий и составила 1,7% в годовом выражении вместо ожидавшихся 1,6%. При целевом показателе в 2% это можно считать незначительными колебаниями показателя.

Четверг 20.11.2014 в 15-00 GMT – Продажи существующего жилья за октябрь

Продажи существующего жилья за октябрь так же оказались лучше прогноза. Вместо нулевого роста, показатель вырос на 1,5%.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 25.11.2014 в 13-30 GMT – Очередной пересчёт показателя роста ВВП за 3-й квартал

Ожидается, что рост ВВП составил 3,3% вместо 3,5% по предыдущим подсчётам. Мы помним насколько радикально изменились окончательные данные по сравнению с предварительными в первом квартале текущего года.

Среда 26.11.2014 в 15-00 GMT – Продажи новых домов

Отказ ФРС от эмиссии долларов пока не сказывается на рынке недвижимости, т.к. выпущенные ранее доллары продолжают оставаться в обращении.

2. Перманентный экономический кризис в Европе

Ключевым фактором для курса евро на прошедшей неделе стали выступления главы ЕЦБ М. Драги. В течении недели он выступал дважды в понедельник и в пятницу. Оба раза он не сказал ничего нового, того чего не говорил раньше. Он сказал, что ЕЦБ должен как можно скорее повысить инфляцию, и что в случае необходимости готов расширить программу стимулирующих мер через прямые покупки государственных облигаций стран еврозоны. Оба раза под воздействием его слов евро активно снижался, однако падение понедельника было полностью отыграно уже во вторник. Как поведёт себя рынок в понедельник, мы скоро увидим. Я бы оценил такую реакцию как искусственное давление на курс евро со стороны крупных игроков, которые пытаются убедить рынок в невозможности покупок данного актива. Однако есть некоторые факторы, которые не вписываются в эту модель. Во-первых курс евро по отношению к доллару и так существенно просел за последние месяцы, он падает уже семь месяцев подряд не сделав ни одной существенной коррекции – такое падение не может продолжаться бесконечно. Во-вторых благодаря падению курса евро заметно выросло сальдо внешней торговли стран еврозоны, а это в свою очередь означает, что загрузка производственных мощностей увеличивается, что неизбежно будет стимулировать и совокупный спрос не только на товары производственной необходимости но и на потребительские товары, т.к. даже при отсутствии роста занятости потребители всё равно будут чувствовать себя увереннее. В-третьих в течении этих месяцев наблюдался значительный отток капитала из стран еврозоны, а это означает, что экономика региона может столкнуться с дефицитом финансовых ресурсов, что неизбежно вызовет обратное движение капитала, которое приведёт и к обратному движению курса евро. Ну и наконец в-четвёртых – угрозы ЕЦБ начать прямой выкуп суверенных долгов звучат пока не очень убедительно, т.к. механизма такого выкупа по-прежнему нет, а процентные ставки по государственным облигациям стран еврозоны и так минимальные. По отдельным странам ситуация временами доходит до абсурда, когда ставки опускаются до отрицательных значений. А это означает, что выход ЕЦБ на и без того насыщенный рынок попросту нецелесообразен.

Представители стран ЕС и Еврокомиссия ведут сложные переговоры по бюджету союза. Еврокомиссия настаивает на увеличении расходной части бюджета до 146,4 млрд евро, а представитель стран готовы лишь на 140 млрд. Казалось бы незначительная величина, однако споры вокруг неё привели к невозможности принять бюджет ЕС в оговоренный законом срок не позднее 24-00 18-го ноября. Новое предложение с учётом доработок Еврокомиссия представит теперь не раньше декабря. Если бюджет не будет принято, то финансирование расходов будет осуществляться с первого января в размере 1/12 бюджета 2014 года в месяц. Казалось бы в этом нет особой проблемы, однако здесь важен сам факт наличия разногласий Еврокомиссии и Европарламента. Когда принятие бюджета ЕС задерживается евро как правило дешевеет, а при разрешении противоречий тенденция меняется.

После неудачной попытки Германии забрать своё золото из хранилищ ФРС аналогичную попытку решил предпринять ЦБ Нидерландов, который решил снизить долю запасов золота, хранимую в США, с 51% до 31%. Напомним, что попытка Германии репатриировать своё золото не родину успехом не увенчалась. Если не считать нелепых оправданий, высказываемых немецкими политиками и банкирами, то США золото им просто не отдали. Посмотрим, как Нидерланды смогут провернуть подобное мероприятие. С высокой вероятность можно утверждать, что эффект будет примерно тот же самый: недвусмысленный посыл от ФРС и нелепые оправдания чиновников. Вместе с этим Швейцария проводит общенациональный референдум по вопросу доли золота в ЗВР страны. С помощью референдума Швейцария хочет законодательно закрепить долю золота в резервах на уровне не менее 20%, сейчас эта доля составляет лишь 8%, что звучит довольно странно, т.к. Швейцария в принципе рассматривается как мировое золотохранилище наряду с ФРС. Однако если такое решение буде принято, то ЦБ Швейцарии будет вынужден закупать реальное золото, а не довольствоваться покупками фьючерсов не обеспеченных реальным активом. Это обстоятельство подогреет и без того растущий спрос на реальное золото. Интересным является так же вопрос, где именно Швейцария будет закупать это золото, у каких поставщиков или на каких биржах. Если какая-то часть покупок пройдёт через Китай, то это ускорит установление контроля со стороны Китая за рынком реального золота.

Банк Англии, несмотря на достаточно хорошие макроэкономические показатели, не торопится повышать базовую процентную ставку. С одной стороны его беспокоит замедление экономики в материковой Европе, что неизбежно негативно скажется на экономике Великобритании, с другой его беспокоит снизившаяся последнее время до 1,2 – 1,3% в годом выражении инфляция. А ведь ещё в начале года потребительская инфляция в Великобритании достигала 2%, которые установлены ЦБ в качестве ориентира. Сложно сказать как именно будет действовать регулятор, но первый квартал 2015 года, который назывался в качестве наиболее вероятного срока повышения процентных ставок, приближается, а намёков на то, что ставка всё-таки будет повышена пока нет.

Реакция рынка на данные за прошедшую неделю:

Понедельник 17.11.2014 в 14-00 GMT – Выступление главы ЕЦБ

Дважды за неделю глава ЕЦБ высказывался в ключе, что ЕЦБ готов действовать, но позже. Оба раза эти заявления приводили к падениям евро, но они не несут в себе новой информации, т.к. все они делались и ранее. В тоже время возможностей для большего смягчения монетарной политики у ЕЦБ практически не осталось. Пресловутый выкуп суверенных бондов пока выглядит как отчаянная мера, реализовать которую на данном этапе невозможно.

Вторник 18.11.2014 в 09-30 GMT – Индекс потребительских цен в Великобритании за октябрь

Значение показателя составило рост на 1,3%, что совпало с ожиданиями рынка. Такой уровень инфляции рассматривается Банком Англии как недостаточный.

Среда 19.11.2014 в 09-30 GMT – Публикация протокола заседания Банка Англии

Двое из членов комитета по-прежнему голосуют за немедленное повышение процентных ставок. Это означает, что текущие данные об экономике страны не меняют их убеждённости в необходимости подобного шага. Целесообразность его сейчас очевидна – поднятие ставок вызовет значительный приток капитала.

Четверг 20.11.2014 в 07-00 GMT – Индекс цен производителей в Германии за октябрь

Индекс цен производителей составил минус 1%, что на 0,1% ниже, чем ожидалось и соответствует показателю предыдущего месяца. Данная ситуация при росте экспорта из ЕС в целом может объясняться так же снижением сырьевых цен.

Пятница 21.11.2014 в 08-00 GMT – Выступление главы ЕЦБ

Второе выступление оказалось более чувствительно для рынка, чем первое.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 25.11.2014 в 07-00 GMT – ВВП Германии за 3-й квартал

Ожидается рост на 1,2%, что на 0,1% ниже предыдущей оценки этого показателя. На фоне остальных стран ЕС это хорошее значение.

Среда 26.11.2014 в 09-30 GMT – ВВП Великобритании за 3-й квартал

Ожидается, что данные будут соответствовать предыдущей оценке и составят рост на 3% в годовом выражении.

Четверг 27.11.2014 в 13-00 GMT – Прогноз индекса потребительских цен в Германии за ноябрь

Ожидается рост цен на 0,7% в годовом выражении, что на 0,1% меньше предыдущего показателя. Это можно объяснить падением цен производителей и цен на сырьевые товары, однако и запустить инфляцию у ЕЦБ никак не получается.

Пятница 28.11.2014 в 10-00 GMT – Прогноз индекса потребительских цен в ЕС за ноябрь

Ожидается рост на 0,3% в годовом выражении, что на 0,1% ниже предыдущего показателя.

3. Состояние экономики развивающихся стран

В предыдущей статье мы обращали внимание читателей, что объём новых кредитов в Китае оказался вблизи минимальных отметок. На этом фоне происходит замедление роста промышленного производства и роста экономики в целом. Ранее ЦБ Китая предпринимал шаги, чем-то похожие на количественное смягчение в виде кредитования коммерческих банков, и вот новый шаг, направленный на смягчение монетарной политики и стимулирование экономики. На прошедшей неделе Народный банк Китая объявил о снижении базовой процентной ставки с 6,31% до 6%. В сравнении с ЕЦБ, ФРС или Банком Англии это весьма высокая ставка, но для Китая показатель достаточно низкий. Напомним, что за последние годы Китай сильно продвинул свой юань в качестве средства международных расчётов, а это означает, что подобные действия ЦБ отражаются не только на экономике самого Китая, но и на всей мировой экономике. После данного заявления наблюдался активный рост фондовых индексов по всему миру. В контексте этого обстоятельства следует ожидать и роста других активов, таких как золото, нефть или валюты по отношению к доллару, т.к. при понижении ставки валюта должна снижаться, но ЦБ Китая пока поддерживает довольно жёсткую привязку юаня к доллару США. При этом китайский ЦБ обладает возможностями сопоставимыми с возможностями ФРС (баланс ФРС 4,45 трил., резервы Китая боле 4 трил. долларов). Это означает, что данное решение ЦБ Китая будет оказывать понижательное давление на курс доллара по отношению к другим валютам.

Прямые иностранные инвестиции в Китай продолжают оставаться в отрицательной зоне по данным за октябрь в годовом выражении. Показатель составляет минус 1,2%. Это указывает на достижение китайской экономикой пределов, при которых она больше не нуждается в иностранных инвестициях и не будет генерировать взрывные темпы роста. В этом смысле можно положительно оценить взятый властями Китая курс на переход от количественного роста к качественному, при котором вредные производства будут перенесены с территории Китая в третьи страны, например в Африку и Индию, а собственная экономика будет базироваться на передовых и наукоёмких технологиях. Для этого у Китая сейчас есть все возможности.

4. Перманентный политический кризис на Ближнем Востоке

Весь мир следит за переговорами вокруг ядерной программы Ирана, но о прогрессе на переговорах пока ничего неизвестно. Более того, стороны заявили, что в обозначенный ранее срок достичь компромисса не удастся. Это означает, что результаты мы узнаем в лучшем случае на следующей неделе. Если переговоры увенчаются успехом, цены на нефть могут краткосрочно снизится, если согласие не будет достигнуто, то начавшаяся восходящая коррекция продолжится.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Наше предположение о стабилизации рубля на достигнутых уровнях пока подтверждается. Важным моментом является тот факт, что несмотря на резкое падение котировок нефти в течении недели, курс рубля оставался относительно стабильным. Это указывает на то, что в текущий курс уже заложено дальнейшее падение нефтяных котировок. Если цена нефти так же стабилизируется, а вероятность этого достаточно высока, то рубль начнёт своё постепенное восстановление по отношению к доллару США. Курс рубля по отношению к евро будет зависеть от курса EUR/USD. Мы предполагаем, что евро так же стабилизируется по отношению к доллару, это означает, что курс рубля по отношению к евро будет чувствовать себя в целом стабильнее, чем по отношению к доллару (стабильнее в данном случае означает расти и падать более сглажено).

Первое подтверждение окончания нисходящей модели в виде пробития первой сигнальной лини получено, однако вероятность того, что 4-я сиреневая волна ещё не завершена сохраняется. Если гипотеза об окончании плоской коррекции, обозначенной как зелёная волна А, верна, то восходящее движение должно развиваться без обновления сложившихся минимумов. По структуре этого движения будет сделан вывод о его роли в общей структуре рынка. Предположительно оно должно иметь коррекционную структуру и цель в районе 1,31.

Фунт

Из-за терминальной структуры жёлтой волны С однозначно определить завершена она или нет на данный момент не представляется возможным, однако вероятность её завершения довольно высока. Если эта гипотеза верна, то имеющийся минимум больше обновляться не должен, а ближайшая сигнальная линия должна быть пробита в короткий период времени. Новое восходящее движение предположительно должно иметь коррекционную структуру и цель в районе 1,6450.

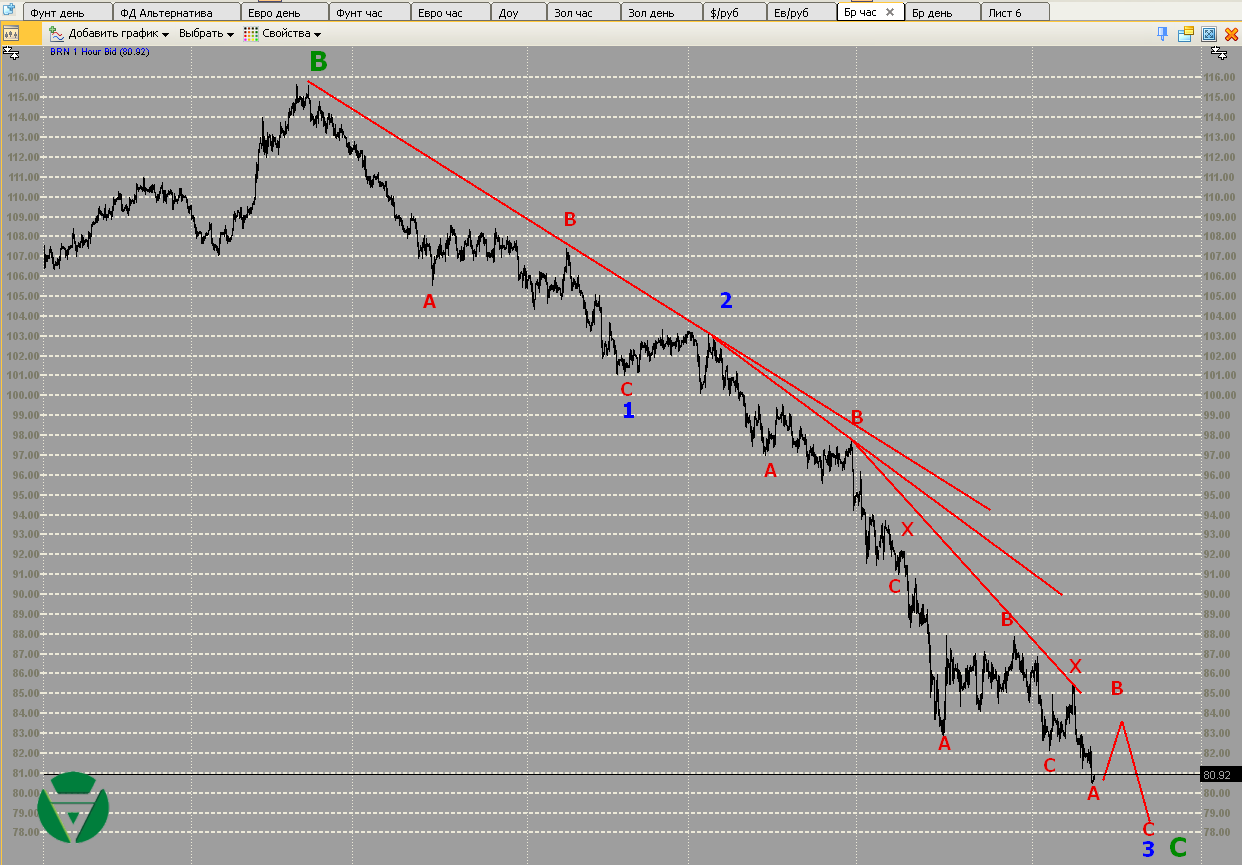

Гипотеза о завершении тройного зигзага, играющего роль синей волны 3 пока актуальна, но не подтверждена пробитием ближайшей сигнальной линии. Поэтому остаётся лишь ожидать развития событий. Базовый вариант предполагает формирование восходящей коррекционной модели с целями в районе 87 – 93 доллара за баррель. Наиболее вероятный сценарий дальнейшего развития событий показан на графике.

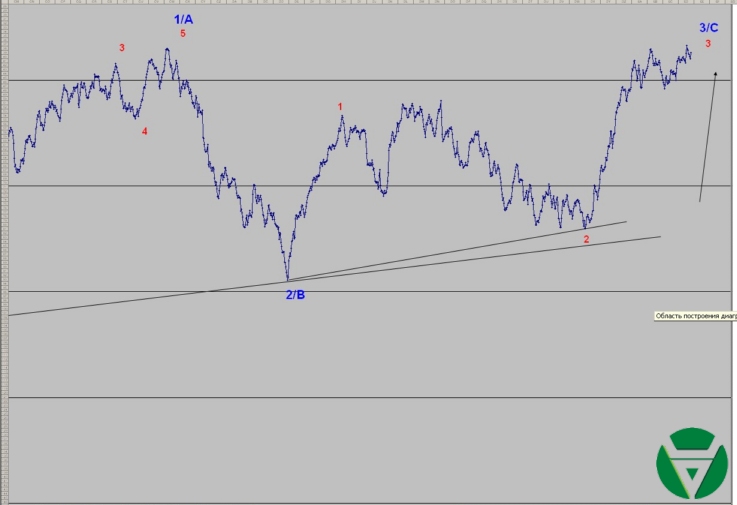

ММВБ

Восходящее движение с минимума, обозначенного красной волной 2, можно оценивать как близкий к завершению импульс. Однако он не может быть законченной красной волной 3. Это означает, что он либо является волной 1 в составе красной волны 3, либо волной С коррекционной модели, начавшейся в предыдущем минимуме, которая может быть либо первой волной терминала в составе волны синяя 3/С, либо волной В в составе волны синяя 2/В. В первой случае нас ожидает локальная коррекции и продолжение роста. Во втором, независимо от роли коррекционной модели, более значительное падение и лишь затем возобновление роста. Общая восходящая модель в любом случае не завершена, её примерной целью являются уровни в районе 1700 – 1800 пунктов.

Нисходящее движение, позиционируемое как синяя волна 3, на данный момент выглядит как законченный тройной зигзаг. Однако факторов, подтверждающих окончание модели, пока нет. Ключевым из этих факторов является пробитие ближайшей сигнальной линии. В процессе формирования синей 4-й волны обязательно должна быть пробита вторая сигнальная линия, а также может пробиваться и третья. После окончания всего терминального импульса, обозначенного как зелёная волна «С», нас ожидает существенный разворот графика вверх.

ММВБ

Обновление максимума в районе 1530 пунктов однозначно указывает на незавершённость восходящего движения начавшегося в мае 2014 года. Однако для его структуры наступает момент истины. До настоящего момента было не ясно, как рассматривать восходящее движение с начала августа 2014 года по настоящее время, как волну «В» в составе синей волны «2/В» или как начало синей волны «3/С». Если этот участок является частью синей волны «2/В», то примерно с этих ценовых уровней должно начаться довольно глубокое падение, которое должно обновить все нижние сигнальные линии и может достигнуть ценовых ориентиров в районе 1300 пунктов. Если же этот участок всё-таки является частью синей волны «3/С», то после локальной консолидации, которая не должна пробивать никаких сигнальных линий, восходящее движение продолжится.

Однозначного варианта группировки волн в составе жёлтой волны «С» пока нет. Наиболее вероятный вариант предполагает завершение 4-й и начало формирования 5-й волны в составе жёлтой волны «С». Если эта гипотеза верна, то в процессе своего формирования 5-й сиреневой волне желательно обновить нижнюю сигнальную линию. Альтернатива предполагает завершённость 5-й сиреневой волны и начало новой восходящей волны, предположительно зелёной волны «B» в составе треугольника, из точки минимума 14.11.2014 г.

Фунт

Сиреневая волна 5 в составе жёлтой волны «С» завершена или близка к завершению. Довольно сложно представить какой-либо вариант продолжения текущей модели, однако полностью исключать вероятность ошибочности всего сценария всё равно нельзя. Если базовый сценарий верен, то пробитие сигнальной линии, построенной по точкам окончания сиреневых волн 2 и 4 в составе жёлтой волны «С», должно означать начало значительной восходящей тенденции.

Состоявшийся в прошлые выходные саммит стран АТЭС показал продолжающуюся потерю влияния США в регионе в частности, и в мире в целом. Единственным регионом, где позиции США остаются твёрдыми, является Европейский союз. Но и здесь постепенно назревает недовольство политикой Вашингтона. Это очень сильно проявится на следующих выборах, когда партии, выступающие против навязанных странам ЕС антироссийских санкций, существенно улучшат свои позиции. Китаю удаётся практически без последствий со стороны США проводить собственную экспансионистскую политику, расширяя влияние через развитие экономических связей и не заявляя пока о собственных политических амбициях, которые, безусловно, существуют, но проявятся позже.

1.Перспективы развития госфинансов США

Интрига вокруг обсуждаемого повышения базовых процентных ставок практически перестала интересовать рынки, хотя представители ФРС пытаются (скорее всего, намеренно) создавать ажиотаж вокруг этой темы. Так на прошедшей неделе сразу двое глав Федеральных резервных банков сделали противоречащие заявления. Глава ФРБ Нью-Йорка Уильям Дадли заявил, что поднимать ставку пока преждевременно и вернуться к этому вопросу стоит не раньше второй половины 2015 года. Он отметил, что при существующих показателях безработицы и инфляции поднятие ставки преждевременно. Если существующая динамика будет сохраняться, то ставку стоит повысить в следующем году. Также он отметил, что повышение ставки вызовет турбулентность на финансовых рынках, особенно пострадают так называемые «emerging markets». Собственно, о таких последствиях ужесточения политики ФРС мы уже не раз предупреждали читателей в наших предыдущих статьях.

В то же время глава Федерального резервного банка Сент-Луиса Джеймс Буллард заявил, что с учетом поступающих данных по американской экономике сохранение процентных ставок на минимальном уровне со стороны ФРС США больше не является оправданной мерой. В противовес Дадли он отметил, что низкий уровень инфляции не является достаточным аргументом для сохранения низких процентных ставок, что ситуация на рынке труда продолжает улучшаться, и это не совместимо с сохранением низких процентных ставок.

С одной стороны, глядя на эту заочную дискуссию, можно сказать, что в ФРС пока нет согласия относительно дальнейшей судьбы процентных ставок. С другой, если сопоставить эту информацию с нашим предположением о возможной фальсификации данных экономической статистики, высказанном в очередной раз предыдущей статье, то получается, что разногласия вызваны вовсе не заботой о будущем экономики, а готовностью или неготовностью идти на риск и различным пониманием последствий и дивидендов от принятого решения. Напомню, что постепенное ужесточение сверхмягкой монетарной политики ФРС уже привело к кризису на Украине, падению цен на нефть и курса валют развивающихся стран. Вот для того, чтобы избавится от влияния политики США, продвигаемой через создание управляемых кризисов (мы имеем в виду как минимум последний кризис, который начался с краха ипотечного рынка в США от начала и до конца организованного ФРС) другие страны пытаются отказаться от использования доллара в международных расчётах.

В результате этого процесса влияние США катастрофически падает. Это видно по развитию сотрудничества в азиатско-тихоокеанском регионе. Несмотря на взаимные, в том числе и территориальные претензии, страны региона принимают план по созданию зоны свободной торговли, предложенный Китаем, игнорируя создаваемые под патронажем США в качестве альтернативы международные организации. Отметим, что сепаратизм проявляется не только со стороны традиционных противников США - стран БРИКС, но и со стороны Японии, Вьетнама и других государств, которые имеют сложные отношения с Китаем, но всё же готовы идти на союз с ним, лишь бы избавиться от влияния США.

Мы уже не раз рассматривали последствия европейского количественного смягчения, которые в существующих условиях выглядят как стимулирование американской экономики и поддержание на плаву мировой финансовой системы. Так же мы говорили о кровной заинтересованности ФРС США в реализации программы европейского QE. Эти выводы на прошедшей неделе были подтверждены главой ФРС Дж. Йеллен, которая, выступая в Париже на мероприятии, организованном банком Франции, заявила, что банки должны приложить все усилия для стимулирования внутреннего спроса и повышению инфляции. Однако по результатам американского QE нельзя говорить о росте инфляции. Тем более вызывает сомнения реализация европейского QE, которое в силу устройства мировой финансовой системы, будут стимулировать вовсе не европейскую, а в первую очередь американскую экономику. Естественно, Йеллен приложит все усилия, только бы подтолкнуть ЕЦБ к более активным действиям в этом направлении.

Реакция рынка на данные за прошедшую неделю:

На прошедшей неделе не было значимых экономических данных.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 18.11.2014 в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за сентябрь

Последние годы этот показатель существенно снизился, ограничив приток средств в американскую экономику. Если падение будет продолжаться, то ФРС не уйти от очередного раунда QE.

Среда 19.11.2014 в 13-30 GMT – Начатые строительства домов, разрешения на строительства домов за октябрь

Мы начали внимательно следить за данными показателями, т.к. ожидаем начала падения ипотечного рынка в США из-за прекращения программы количественного смягчения. Однако сам факт прекращения QE не может стать серьёзной причиной падения ипотеки. Главный удар будет нанесён повышением процентных ставок, а эта мера пока отложена на неопределённый срок.

Четверг 20.11.2014 в 13-30 GMT – Индекс потребительских цен за октябрь

В годовом выражении ожидается рост цен на 1,6%. Показатель недостаточный, но всё же довольно высокий. Если темп роста окажется ниже ожиданий, то это будет означать, что поднятие ставок становится ещё менее вероятно в ближайшее время. В этом случае доллару логично упасть.

Четверг 20.11.2014 в 15-00 GMT – Продажи существующего жилья за октябрь

Ещё один показатель состояния рынка недвижимости США, но пока мы не ждём проблем. Следить за показателями этой группы стоит, чтобы понять, когда эти проблемы начнутся.

2. Перманентный экономический кризис в Европе

Многие европейские и американские политики продолжают грозить России ужесточением санкций и международной изоляцией. Довольно сложно найти этому какую-либо логичную мотивацию, поэтому поводы, обозначаемые в качестве основания для санкций, звучат просто смешно. А между тем, как мы уже не раз предупреждали, подобноая политика грозит правящим партиям стран ЕС потерей лидирующих позиций, особенно в странах, чьи экономики тесно связаны с российской. Так, например, по признанию самой А.Меркель ей «надоели звонки от руководителей крупных компаний с требованием о смягчении позиции Германии по отношению к России». Аналогичная ситуация складывается и во Франции. Однако если президенту Франции Ф.Олланду терять практически нечего – у него нет никаких шансов сохранить власть, то политическая поддержка ХДС (партии А. Меркель) до введения антироссийских санкций была довольно высока, и стала падать по мере принятия новых санкций. ХДС уже потеряла лидирующие позиции в парламентах федеральных земель, где выборы проходили уже после введения санкций. Теперь отказ немецкого бизнеса от финансирования ХДС приобретает массовый характер. Это не может не сказаться на результатах следующих выборов. Вернуть поддержку бизнеса будет не так просто, а это гарантирует падение финансирования предвыборной компании ХДС, и рост возможностей конкурентов. Следовательно, с высокой долей вероятности можно предполагать потерю ХДС лидирующих позиций на следующих федеральных выборах в Германии и приход к власти коалиции левых партий. А это, в свою очередь, будет означать постепенный уход от политики жёсткой экономии и крен расходов бюджета в сторону социальных. Между тем Германия и сейчас испытывает серьёзное давление со стороны других стран ЕС с требованием увеличить расходы и внести, тем самым, свой вклад в стимулирование роста экономики ЕС. Правительство Меркель сопротивляется этому изо всех сил, но всё равно вынуждено идти на уступки, сохраняя при этом сбалансированный бюджет и финансовую стабильность внутри страны. Представьте, что будет, если к власти в Германии придут партии, иначе смотрящие на вопросы экономического стимулирования и санкции по отношению к России. Это практически гарантирует ощутимое улучшение экономической ситуации в ЕС, т.к. эффект отказа от политики жёсткой экономии наложится на эффект отмены антироссийских санкций. Дальнейшие последствия, конечно, не очевидны, но краткосрочный эффект точно будет положительным. Можно даже дать рекомендацию – чтобы повысить экономическую активность в ЕС, нужно отправить Меркель в отставку вместе с возглавляемой ей партией. Чем скорее это произойдёт, тем скорее экономика ЕС улучшится.

Банк Англии понизил прогноз роста как собственной экономики, так и экономики ЕС на 2015-2016 годы. При этом было отмечено, что существует риск замедления инфляции до уровней ниже 1%. А выход инфляции на целевой уровень в 2% Банк Англии ожидает не ранее 2017 года. В качестве основной угрозы указывается ухудшение экономической ситуации на материке. Данный комментарий сохраняет значительную неопределённость в вопросе повышения процентных ставок. Если ранее считалось, что Банк Англии первым поднимет базовую процентную ставку, причём аналитики заявляли о том, что это произойдёт уже в первом квартале 2015 года, то с учётом этих комментариев повышение процентных ставок может вообще не состояться, причём как в Великобритании, так и в США. И тот, и другой регуляторы увязывают шаги по ужесточению монетарной политики с НОВЫМИ данными по экономике. Это означает, что текущее состояние дел не позволяет им принять решение о повышении ставок, а как будут обстоять дела дальше - они не знают. Оба ссылаются на растущие риски, связанные с ухудшением ситуации в ЕС, однако сможет ли Евросоюз переломить сложившуюся тенденцию - пока не ясно. При этом и Англия, и США давят на ЕС в вопросе сохранения антироссийских санкций, однозначно увеличивая экономические риски. Если санкционная война закончится, то можно с высокой долей уверенности говорить, что экономика ЕС получит значительный импульс. Однако данный комментарий хотя бы отчасти объясняет падение британского фунта по отношению к доллару США на протяжении последних трёх месяцев,т.к. иных факторов, заставляющих фунт снижаться, просто не просматривается.

В Каталонии состоялся-таки импровизированный референдум о независимости провинции от Испании. По данным местных властей, в голосовании приняло участие порядка 50 % избирателей. 80% из проголосовавших отдали свои голоса за независимость. Каталонцы не стали повторять шотландских ошибок (напомним, что шотландцы так и не получили от Великобритании обещанных преференций, и судя по всему, так их и не получат). А вот Каталония, несмотря на то, что результаты голосования не имеют юридической силы, могут и будут требовать от испанского правительства серьёзных уступок как в экономических, так и в политических вопросах. При этом есть серьёзные основания полагать, что Каталония получит всё сполна, т.к. трансформировать мнение граждан в юридически состоятельный результат со временем будет возможно, и единственный способ для испанского правительства изменить ситуацию - это предоставить значительные полномочия Каталонии в качестве автономной провинции в составе Испании. Только таким образом можно сейчас погасить волю жителей провинции на отделение. Однако Каталония является донором испанского бюджета, предоставление дополнительных полномочий повлечёт за собой нарушение сложившегося баланса в финансах Испании. Вряд ли согласование каких-либо преференций будет широко рекламироваться. Это означает, что риски для испанской экономики после проведения референдума возрастают, тем более, что выйти на поверхность они могут довольно неожиданно.

Реакция рынка на данные за прошедшую неделю:

Среда 12.11.2014 в 09-30 GMT – Уровень безработицы в Великобритании за сентябрь

Безработица оказалась чуть выше ожиданий и составила 6%. Однако это всё равно лучше целевого уровня при принятии решения Банком Англии о повышении процентных ставок.

Среда 12.11.2014 в 10-00 GMT – Квартальные отчёт Банка Англии по инфляции

Банк Англии понизил прогнозы и заявил о рисках, связанных с экономикой ЕС.

Четверг 13.11.2014 в 07-00 GMT – Индекс потребительских цен в Германии за октябрь

Данные соответствуют прогнозу. Рост цен в годовом выражении составил 0,8%. Результат от стимулирующих мер ЕЦБ пока не видно.

Четверг 13.11.2014 в 09-00 GMT – Ежемесячный экономический отчёт ЕЦБ

ЕЦБ готов действовать, но позже, и если это потребуется. Так что пока никаких ориентиров.

Пятница 14.11.2014 в 07-00 GMT – ВВП Германии за третий квартал

Годовой показатель роста составил 1,2%, что соответствует прогнозу. Квартальный рост на 0,1%, что немного хуже прогноза.

Пятница 14.11.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Темп роста ВВП ЕС не изменился и составляет 0,8% в годовом выражении. Это означает, что пока стимулирование экспорта за счёт падение курса перекрывается оттоком капитала. Т.е. экономического эффекта от падение курса евро (считай политики ЕЦБ) экономика пока не получает.

Пятница 14.11.2014 в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Рост цен составил 0,4% в годовом выражении, это на 0,1% выше, чем месяцем ранее.

По результатам анализа макроэкономических показателей можно сделать вывод, что единственным эффектом от сверхмягкой политики ЕЦБ является стабилизация плохих показателей на достигнутых уровнях. Это тоже не плохо, т.к. в сложившейся ситуации они могли бы и продолжить падение.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 17.11.2014 в 14-00 GMT – Выступление главы ЕЦБ

Рынок опять чего-то ждёт.

Вторник 18.11.2014 в 09-30 GMT – Индекс потребительских цен в Великобритании за октябрь

Ожидается значение показателя на уровне 1,3%. Если реальное значение окажется ниже, то вероятно падение фунта и наоборот. Это связано с привязкой политики Банка Англии к этому показателю.

Среда 19.11.2014 в 09-30 GMT – Публикация протокола заседания Банка Англии

Интрига состоит в том, сколько членов комитета голосовали за повышение процентных ставок, а сколько против.

Четверг 20.11.2014 в 07-00 GMT – Индекс цен производителей в Германии за октябрь

С показателями инфляции в Германии такая же ситуация как и в Китае – потребительские цены растут, цены производителей снижаются. Эта ситуации неизбежно ведёт к стагнации производства в перспективе нескольких лет, при условии её сохранения. Ожидаются данные минус 0,9% в годовом выражении.

Пятница 21.11.2014 в 08-00 GMT – Выступление глав ЕЦБ

Этих выступлений становится так много, что сложно ждать какой-то судьбоносной речи.

3. Состояние экономики развивающихся стран

Венесуэла может стать первой страной, кто пострадает от падения нефтяных котировок. По оценке агентства Bloomberg, 97% всех валютных поступлений Венесуэла получает от продажи нефти. Падение валютной выручки за счёт снижения цен составило от 30 до 40 %. Это при том, что бюджет Венесуэлы и так был весьма напряжённым. Мировые СМИ давно ничего не говорили о ситуации в этой стране. С учётом усугубления положения сейчас следует ожидать усиления социальных протестов, и, вероятно, смены правительства. Действующая власть для того, чтобы сохранить влияние, может пойти на ужесточение контроля вплоть до введения военного положения. При отсутствии сильного лидера, которым являлся Уго Чавес, смена власти в Венесуэле кажется нам практически неизбежной. С одной стороны, нестабильность в этой латиноамериканской стране может на время снизить поставки нефти на мировой рынок и вызвать локальный рост котировок, с другой - существует значительная вероятность попадания этого государства под контроль США и потери Россией сильного союзника в регионе.

Мексика казалась тихой гаванью на фоне событий на Ближнем Востоке, на Украине и в Венесуэле, однако и там вспыхнули беспорядки. Поводом послужило сращивание местных властей и наркомафии. Пока ситуация остаётся полностью под контролем властей. Это потому, что здесь нет фактора внешней заинтересованности. В Мексике мы наблюдаем истинно народный протест. У него практически нет шансов перерасти во что-то большее, т.к. Мексика находится под контролем США, и поддержать народные протесты просто некому.

Китай подписал очередные соглашения об открытии своп линий с Канадой и Катаром. Можно было бы не обращать внимания и сказать, что это просто очередной шаг по продвижению юаня в качестве мировой валюты. Однако шагов стало уже так много, что накопилась критическая масса, и близок переход количественных изменений в качественное. Канада в этом списке никак не выделяется, зато Катар может стать первой страной из списка контролируемых США, кто продаст нефть Китаю за юани. Если такие сделки будут происходить, и США не предпримут никаких мер по оказанию воздействия на Катар, то это будет означать, что они смирились с потерей мирового влияния, и мир ждёт неизбежный передел. Собственно, к нему давно готовятся все мировые державы, т.к. именно в этот момент можно как потерять, так и приобрести влияние. Вопрос только - какой ценой. В этом контексте следует обратить внимание на обращение президента Казахстана Н.Назарбаева к народу, в котором он предупредил о «наступлении периода глобальных испытаний в ближайшие годы». Назарбаев всегда был дальновидным политиком, это означает, что заявление сделано под влиянием серьёзного беспокойства за судьбу своей страны. А народная мудрость гласит: «Дыма без огня не бывает».

Индекс потребительских цен и индекс цен производителей в Китае продолжают показывать разнонаправленную динамику. Первый указывает на рост цен на 1,6% в годовом выражении, второй на падение на 2,2%. Как мы уже отмечали в предыдущих статьях, эта ситуация указывает на перераспределение прибыли от производства в пользу распределения и говорит о стагнации потребительского проса при избыточных производственных мощностях. Данный вывод подтверждается и динамикой показателя роста объёмов промышленного производства, который, по данным за октябрь, вырос всего на 7,7% в годовом выражении. Понижательная динамика темпов роста объёмов промышленного производства продолжается с кризиса 2008 года. Объём выдачи новых кредитов также находится около своих минимальных значений. Т.о. совокупность данных по китайской экономики говорит о продолжающемся торможении темпов её роста, что с учётом взрывного роста последних десятилетий выглядит вполне оправданно и не угрожает объёмам мирового спроса на сырьё, как это пытаются представить многие аналитики, т.к. замедление темпов роста и падение – принципиально разные вещи. Даже если рост совсем прекратится, то это означает лишь то, что спрос останется на прежнем уровне. И у падения этого показателя в мире, в том числе на энергоносители, совсем другие причины.

4. Перманентный политический кризис на Ближнем Востоке

На Ближнем Востоке сохраняется напряжённая ситуация, однако какого-либо развития относительно наших последних комментариев она пока не получила. Заметим только, что несмотря на напряжённость в этом нефтеносном регионе падение нефтяных котировок продолжается.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Банк России предпринимает новые шаги по либерализации финансовой системы страны. Для повышения её надёжности в этих условиях предполагается использовать свопы с золотом на срок от одного до семи дней. Новый инструмент не предполагает физической поставки золота, что расширяет возможности его использования для обеспечения объёмов рефинансирования кредитными организациями. Это ещё один шаг, который в последствии приведёт к существенной переоценке стоимости золота относительно текущих уровней, и падению стоимости валют по отношению к золоту.

Наше предположение о стабилизации рубля на достигнутых уровнях пока подтверждается. Важным моментом является тот факт, что несмотря на резкое падение котировок нефти в течении недели, курс рубля оставался относительно стабильным. Это указывает на то, что в текущий курс уже заложено дальнейшее падение нефтяных котировок. Если цена нефти так же стабилизируется- а вероятность этого достаточно высока - то рубль начнёт своё постепенное восстановление по отношению к доллару США. Курс рубля по отношению к евро будет зависеть от курса пары EUR/USD. Мы предполагаем, что евро так же стабилизируется по отношению к доллару, это означает, что курс рубля по отношению к евро будет чувствовать себя, в целом, стабильнее, чем по отношению к доллару (стабильнее в данном случае означает расти и падать более сглажено).

Формирование синей волны 3 продолжилось в виде сложной коррекции тройной зигзаг либо двойной зигзаг + треугольник с малыми Х-волнами. Это означает, что для её завершения не хватает как минимум двух колебаний, показанных на графике. Общий сценарий остаётся неизменным. При формировании синей 4-ой волны должна быть пробита как минимум вторая сигнальная линия. А после завершения зелёной волны С, нас ожидает существенное восходящее движение.

Есть основания считать, что жёлтая волна С в составе зелёной волны А завершена. Однако существует вероятность перегруппировки, при которой сейчас завершена только 3-я сиреневая волна, а 4-ой и 5-ой волнам ещё только предстоит сформироваться. Независимо от окончательного варианта группировки на этом участке общий сценарий остаётся неизменным – текущая коррекция является волной А треугольника, который сам является второй фазой нисходящей сложной коррекции большего масштаба.

Фунт

Можно предположить, что завершена вся жёлтая волна С, однако на графике фунта в отличии от евро с большей вероятностью можно остановиться именно на варианте окончания сиреневой волны 3 в составе жёлтой волны С. Это означает, что для окончания нисходящей модели необходимы ещё два колебания, показанных на графике. Общий сценарий так же остаётся неизменным.

Ключевым событием недели стали промежуточные выборы в Конгресс США, которые закончились сокрушительным поражением демократов. Это имеет серьёзные причины и далеко идущие последствия, важные для финансовых рынков. Так же на неделе была предпринята значительная спекулятивная атака на золото, которое стало стоить крайне дёшево, но о его перспективах мы говорили в предыдущих статьях. Учитывая прекращение QE в США и вялое европейское QE, сил на новые подобные атаки у американских банков, которые за ними стоят, скорее всего уже не останется.

1.Перспективы развития госфинансов США

В США прошли промежуточные выборы в Конгресс. Демократическая партия потерпела сокрушительное поражение, и теперь не имеет большинства ни в одной из палат парламента. Сначала поговорим о последствиях, потом о причинах.

Итак, последствия. Мы уже не раз говорили, что у демократов практически нет шансов сохранить за собой власть на следующих выборах. И первые промежуточные итоги это полностью подтвердили. Это означает, что если не произойдёт чуда, то следующим президентом США будет республиканец. Несмотря на всю враждебную риторику, республиканцы всегда считались более склонными к компромиссам, чем демократы. В частности, при республиканской администрации были подписаны все соглашения об ограничении вооружений, США не вторгались в геополитические интересы РФ (войны и в Югославии, и на Украине, и в Сирии, и в Ливии (но не в Грузии) были начаты именно демократическими администрациями), если покопаться, то можно привести ещё больше примеров. Одним словом, геополитическая обстановка при республиканских администрациях в последние несколько десятков лет была на порядок спокойнее. Они гораздо более договороспособны, чем демократы. Это однозначно положительный момент. С другой стороны, республиканцы всегда проводят экономическую политику, при которой доллар США слабеет, а фондовый рынок в целом растёт, но подвержен турбулентности из-за большего доверия к рыночным механизмам саморегуляции, чем к мерам государственного стимулирования. В обычной ситуации это не плохо, но в сложившейся на сегодняшний день может привести к очень значительным последствиям. Однако, до президентских выборов остаётся ещё два года. В эти два года властям США будет крайне трудно договариваться, а это означает, что власть будет находиться в несколько подвешенном состоянии и некоторые сектора государственного управления будут парализованы. Хорошо ещё, что вопрос бюджетного и долгового кризиса был отложен. Мы надеемся, что запаса прочности хватит, чтобы дотянуть до президентских выборов. Если нет, то бюджетные и долговые проблемы США могут нанести серьёзный удар по курсу доллара как раз в эти два года. Если стабильность удастся сохранить, то рынки будут находиться в законсервированном состоянии до получения более или менее достоверных прогнозов относительно итогов президентских выборов. Сам Обама фактически загнан в угол и вынужден идти на поклон к Ирану (мы имеем в виду письмо духовному лидеру этой страны) и России (речь идёт о желании провести личную беседу с Путиным во время саммита G20 в Австралии), чтобы хоть как то сгладить неутешительные результаты внутри страны разрешением мировой политической напряжённости.

Причины. В качестве основной называется низкий рейтинг самого президента. Однако это поверхностная трактовка обстоятельств. Если посмотреть на итоги деятельности президента Обамы на посту президента через призму экономических показателей, то низкий рейтинг кажется просто абсурдом. Судите сами: безработица сократилась с 10,2% в 2010 году, до всего 5,8% по данным за октябрь 2014 г. ВВП показывает стабильный рост на уровне порядка 3% последние 4 года с провальных минус 6% по данным за первый квартал 2009 г. Казалось бы выдающиеся результаты. Тогда возникает резонный вопрос: «Почему такой низкий рейтинг?!!». При таких экономических показателях, независимо от каких-либо личных качеств, низкий рейтинг президента просто невозможен, однако он является объективным фактом. Между тем, в своих статьях мы уже не раз говорили, что подозреваем администрацию США в фальсификации экономической статистики. Низкий рейтинг президента, несмотря на весьма убедительную статистику, косвенно это подтверждает. Тем более, что рост ВВП и занятости не сопровождается изменением в какую-либо сторону торгового баланса (это само по себе довольно странно), рост объёмов производства и потребления так же незначителен, а некоторые другие косвенные показатели не вполне подтверждают положительную динамику ключевых индикаторов. Рано или поздно правда выйдет наружу, вот тогда очень больно будет всем. В этом мнении к нам присоединился весьма авторитетный финансист, миллиардер, глава хедж-фонда Elliott Management Пол Сингер. Перевод на русский его письма приводится по ссылке: http://www.vestifinance.ru/articles/48974. Гипотеза о фальсификации экономических данных легко объясняет низкий рейтинг президента. Однако последствия этих фальсификаций, а главное сроки, когда эта информация станет достоянием общественности пока не понятны.

Реакция рынка на данные за прошедшую неделю:

Вторник 04.11.2014 в 13-30 GMT – Торговый баланс за сентябрь

Дефицит вырос до 43,3 млрд. долларов. Это может говорить о переоценке перспектив экономического роста в США.

Пятница 07.11.2014 в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за октябрь

Пятница 07.11.2014 в 13-30 GMT – Уровень безработицы в октябре

Количество новых рабочих мест оказалось меньше, чем ожидалось 214 тысяч вместо 235. При этом безработица сократилась ещё на 0,1% до 5,8%. Эти данные уже вызывают сомнения даже у американских миллиардеров (см ссылку выше).

Пятница 07.11.2014 в 20-00 GMT – Изменение объёмов потребительских кредитов за сентябрь

Зато объём потребительского кредитования растёт вполне уверенными темпами. По данным за сентябрь он вырос на 15,92 млрд. долларов. В принципе это указывает на уверенность потребителей, продолжающих брать кредиты.

Данные, на которые следует обратить внимание на текущей неделе:

Это странно, но на текущей неделе в календаре нет данных из США, заслуживающих внимания на наш взгляд.

2. Перманентный экономический кризис в Европе

Еврокомиссия ухудшила прогноз экономического роста на 2014-2015 гг. и отметила преобладание понижательных рисков для европейской экономики. Прогноз ВВП еврозоны на 2014 г. пересмотрен с майских 1,2% до 0,8%, на 2015 г. - с 1,7% до 1,1%. В комиссии связали эти цифры с действием взаимных санкций между ЕС и Россией, при этом также отметили, что санкции могут быть сняты в 2015 году. На этом фоне отдельные представители европейских органов власти пытаются пугать Россию ужесточением санкций. На лицо явная недооценка последствий на стадии планирования. А ведь многие эксперты и мы в частности в своих предыдущих статьях предупреждали, что последствия для европейской экономики проявятся сразу, а для российской будут существенно отложены во времени. Это касается как введенных европейских санкций, так и ответных санкций со стороны России. Если учесть при этом эффект мультипликации, особенно от продовольственного эмбарго, то и сама оценка размеров ущерба, опубликованная до введения санкций Еврокомиссией, оказывается заниженной в разы, если не в десятки раз. В качестве примера можно рассмотреть падение цен на молоко в Европе, по оценкам экспертов в два раза. В цифрах мы можем ошибиться, но порядок примерно соответствует, а коэффициенты мультипликации близки к идеальным. Предположим, экспорт молока и молочной продукции из ЕС в РФ составлял порядка 200 млн. евро в год, это не более 2% всего молочного экспорта, а относительно общих объёмов производства и того меньше. Казалось бы о чём здесь беспокоится, прямые потери от введённого эмбарго составляют те же 200 миллионов. Однако остановить производство молока невозможно, точнее если это сделать, то для восстановления понадобятся годы. Благодаря этому, невостребованная продукция в полном объёме оказалась на рынке самого ЕС, т.к. продукт скоропортящийся, а найти на него покупателей в принципе крайне сложно – мировой рынок и так затоварен. Так что избыток предложения привёл к падению внутренних цен по информации СМИ на 50%, т.е. вдвое. А это уже означает, что ВСЕ производители отрасли не досчитались 50% ВЫРУЧКИ, прибыль так и вообще сошла на нет. Только это обстоятельство увеличивает номинальные потери отрасли минимум в 50 – 100 раз. Мы не знаем каков уровень налогообложения отрасли в среднем по ЕС, но такое падение выручки однозначно указывает на полную потерю налоговых поступлений, а это уже прямые потери бюджета. Напомним, что бюджет во всех странах ЕС и так напряжённый. Т.о. умножаем полученную сумму потерь ещё на два. Далее, отрасль неизбежно требует дотаций, чтобы хоть как-то компенсировать убытки. Здесь они конечно поторгуются но миллионов 50 из бюджетов всех уровней придётся отдать. Добавим потери в доходах персонала, занятого в отрасли, а это общее снижение и без того низкого потребления в странах ЕС. Здесь повышающий коэффициент будет порядка 1,2 к общей сумме. Далее добавим потери производителей кормов и сельхозтехники, которым стало сложнее сбывать свою продукцию. Это ещё 1,2 к общей сумме. Эту цепочку можно продолжать и дальше, но мы не будем. Не будем так же учитывать падение уверенности производителей и потребителей в целом по ЕС, т.к. здесь кроме молочного эмбарго сказываются и многие другие факторы и санкции. Итак, что получилось в сухом остатке в миллионах евро:

(200*50(падение цен)*1,1(падение налоговых поступлений)+50(увеличение дотаций))*1,44(эффект мультипликации в смежных отраслях) = 15912 млн. евро.

Вот так ограничение экспорта всего на 200 миллионов привело к общим потерям экономики почти на 16 миллиардов. Возможно какие-то коэффициенты получились слегка занижены или завышены, т.к. мы не проводили точных экономических расчётов и пользовались информацией, полученной из открытых источников. Однако, это всего лишь одна статья, а их во взаимных санкциях десятки.

Вопрос в выплатой Великобританией дополнительных 2,1 млрд. евро в бюджет ЕС несколько потерял свою остроту. Правительству Объединённого королевства удалось договориться об отсрочке выплат, разделив платёж на две части и провести платежи июле и сентябре 2015 года. Кроме того, реально нужно платить лишь половину заявленной суммы, вторая половина будет зачтена в счёт обратных платежей из ЕС в бюджет Великобритании. Есть и ещё один очень важный момент. Платежи отложены до выборов в парламент Великобритании. Если после выборов у победившей партии не будет особого желания платить, то можно будет быстренько провести обещанный референдум и выйти из ЕС. Хотя сумма конечно не так велика, чтобы стать поводом для столь рискованной игры.

Реакция рынка на данные за прошедшую неделю:

Вторник 04.11.2014 в 10-00 GMT – Индекс цен производителей в ЕС за сентябрь

Показатель составил минус 1,4%, что на 0,1 выше, чем ожидалось. Эти данные не позволяют говорить об успехе стимулирующих мер ЕЦБ.

Четверг 06.11.2014 в 09-30 GMT – Рост промышленного производств в Великобритании за сентябрь

Рост составил 2,9% в годовом выражении. В перовой половине годы темпы были выше, это говорит о том, что во втором полугодии экономика замедлилась.

Четверг 06.11.2014 в 12-00 GMT – Решение Банка Англии по ставкам

Ставка Банка Англии осталась без изменений. Протокол голосования пока не опубликован, поэтому неизвестно как распределились голоса членов комитета.

Четверг 06.11.2014 в 12-45 GMT – Решение ЕЦБ по ставкам

Четверг 06.11.2014 в 13-30 GMT – Пресс-конференция ЕЦБ

Пресс-конференция ЕЦБ спровоцировала падение евро, хотя объективных причин для этого нет. Политика осталась без изменений, а глава ЕЦБ в лучших традициях завил, что готов действовать, но позже. И не сказал как именно он собирается это делать. Вероятнее всего в ЕЦБ просто не понимают что происходит и ждут чуда.

Пятница 07.11.2014 в 07-00 GMT – Промышленное производство в Германии за сентябрь

Данные вышли ощутимо лучше прогноза, показатель составил всего минус 0,1%. Сложно сказать, что привело к росту промышленного производства в Германии, поэтому пока не стоит менять настрой на оптимистичный.

Пятница 07.11.2014 в 07-45 GMT – Промышленное производство во Франции за сентябрь

Французские данные оказались такими же как и немецкие – минус 0,1%. Для того чтобы делать выводы о существующих тенденциях нужно подождать подтверждения данных результатами следующего месяца.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 12.11.2014 в 09-30 GMT – Уровень безработицы в Великобритании за сентябрь

Ожидается, что безработица снизится на 0,1% и составит 5,9%. Показатель давно достиг целевого уровня, при котором Банк Англии собирался повысить ставку, но этого пока не происходит.

Среда 12.11.2014 в 10-00 GMT – Квартальные отчёт Банка Англии по инфляции

Довольно часто эти отчёты вызывают сильные движения, от них ждут намёков на скорое повышение ставок.

Четверг 13.11.2014 в 07-00 GMT – Индекс потребительских цен в Германии за октябрь

Ожидается рост цен на уровне 0,8% в годовом выражении. Эта цифра сохраняется из месяца в месяц, она выше, чем в целом по ЕС.

Четверг 13.11.2014 в 09-00 GMT – Ежемесячный экономический отчёт ЕЦБ

От ЕЦБ всё время ждут новых комментариев, но он всё время уходит от ответа.

Пятница 14.11.2014 в 07-00 GMT – ВВП Германии за третий квартал

Предыдущая оценка этого показателя составляла прирост на 1,2% в годовом выражении и падение на 0,2% в квартальном.

Пятница 14.11.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Рынок с нетерпением ждёт данных. В принципе за счёт падения курса евро можно ожидать увеличения экспорта, но при этом имел место отток капитала.

Пятница 14.11.2014 в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Ожидается рост цен на 0,3% в годовом выражении – это крайне низкий показатель.

3. Состояние экономики развивающихся стран

В выходные прошёл саммит стран АТЭС, на котором РФ и Китай подписали большое количество двусторонних соглашений. В том числе меморандум о заключении контракта на поставку газа по «западному» маршруту, который предусматривает сроки строительства газопровода, объёмы и сроки поставок. Ресурсной базой для этих планируемых поставок будут те же месторождения, с которых газ поступает в страны ЕС. Это очень серьёзный аргумент в пользу строительства газопровода «Южный поток», т.к. при условии запуска поставок газа в Китай по «западному» маршруту, Европа вообще рискует остаться без газа. При наличии транзитных проблем Россия сможет просто отказаться от этого рынка, предоставив европейцам самим решать свои проблемы. Кроме того, очень важным является тот факт, что расчёты по большинству подписанных контрактов между РФ и Китаем будут осуществляться в национальных валютах. Объёмы по сравнению со всей мировой торговлей конечно незначительные, но влияние доллара шаг за шагом ослабевает.

Данные о торговом балансе Китая вызывают смешанные чувства. С одной стороны, он ощутимо вырос в октябре, составив 45,41 млрд. долларов по сравнению с 31 млрд. месяцем ранее. Однако, темпы роста экспорта примерно вдвое обгоняют темпы роста импорта, что может указывать на некоторое охлаждение не только потребительского рынка в Китае, но и экономики в целом.

4. Перманентный политический кризис на Ближнем Востоке

Армия НАТО постепенно готовится к выводу войск из Афганистана. На этом фоне президент РФ В.Путин заявил, что в «случае необходимости подставит плечо» афганским коллегам. Надеемся, что до ввода войск не дойдёт. Однако в стабильность Афганистана после ухода войск НАТО просто не верится. В лучшем случае, там к власти снова придёт движение «Талибан», что для нас в принципе не очень плохо, т.к. в свой предыдущий приход к власти им удалось существенно ограничить производство и продажу наркотиков и добиться мира и стабильности в регионе. Сложно сказать какие намерения у них теперь, но надеяться на схожие подходы в принципе можно. В худшем случае, Афганистан просто развалится на части и постепенно попадёт под контроль группировки Исламское Государство. Это чревато гораздо более серьёзными последствиями, т.к. многие этнические таджики, узбеки и другие выходцы из стран Средней Азии, воюющие в рядах группировки, смогут перенести свои действия в родные края, чем вызовут значительный рост напряжённости непосредственно на российских границах. За ситуацией в Афганистане после ухода войск НАТО нужно следить особенно пристально, т.к. она может быть значительным источником проблем.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Падение рубля на прошедшей неделе достигло эпических масштабов, однако для этого нет практически никаких серьёзных оснований, так что стоит оценивать это как краткосрочные спекуляции. Курс скорее всего стабилизируется на текущих уровнях, а затем начнёт постепенное восстановление.