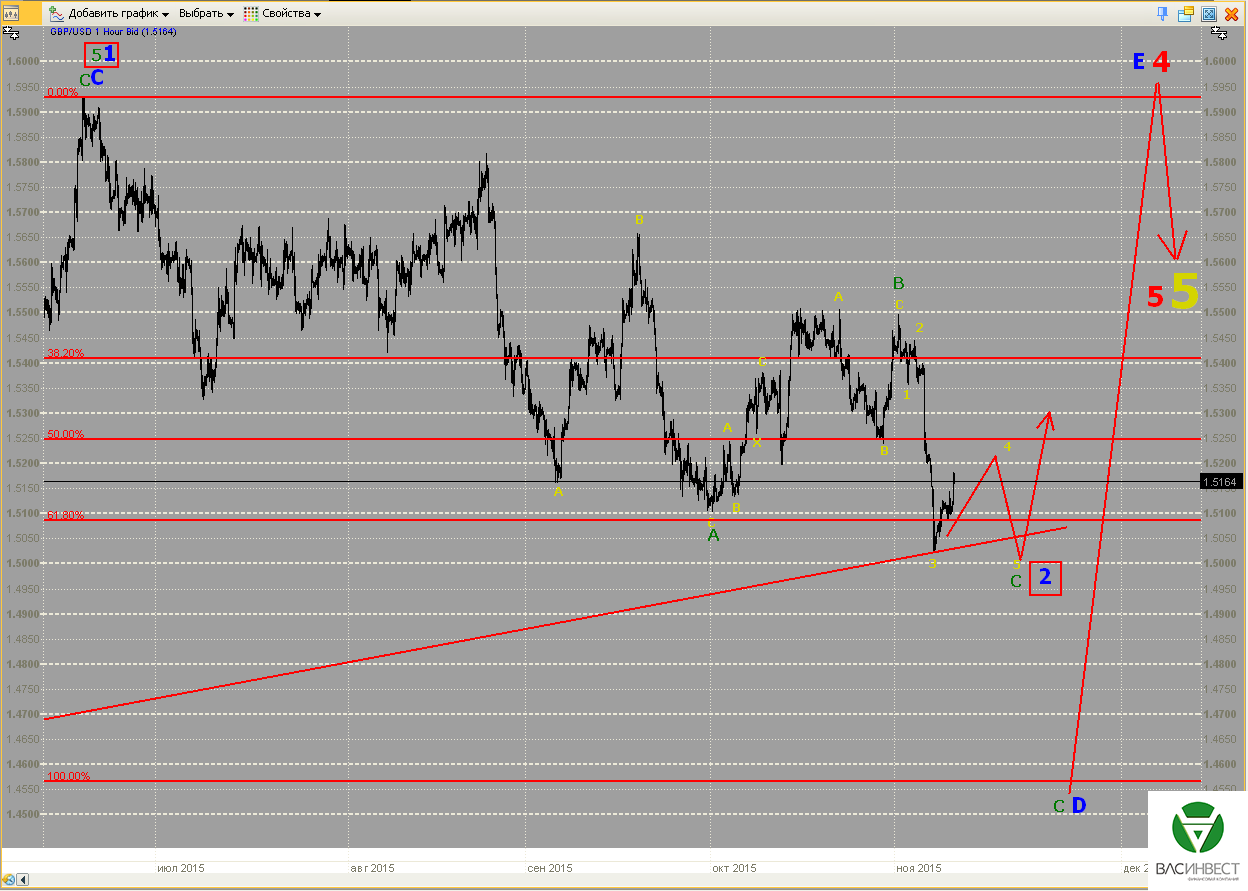

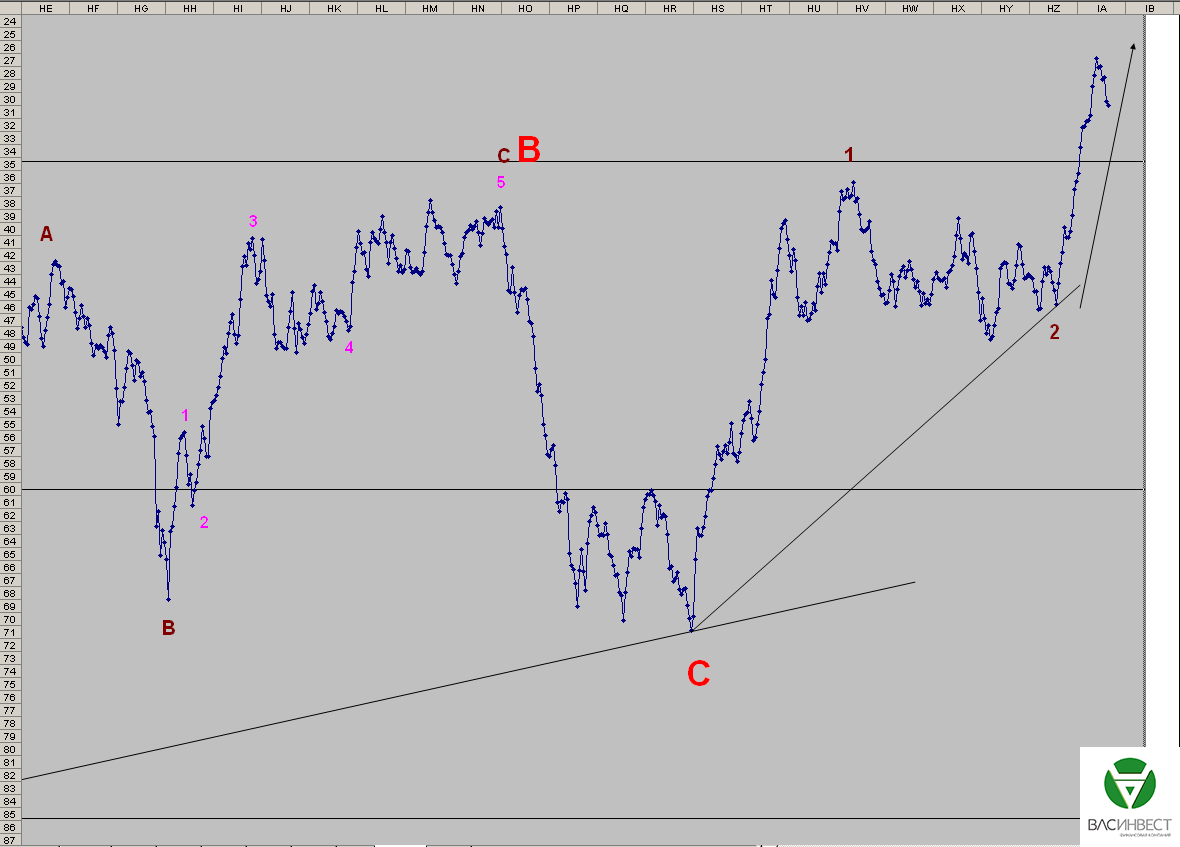

С вероятностью порядка 80% можно утверждать, что нисходящее движение представляет собой двойную плоскую коррекцию с малой Х-волной. Это означает, что оно, скорее всего, и является синей волной 3 в составе терминального импульса 5-й красной волны, завершающей долгосрочную нисходящую конфигурацию. Если эта гипотеза верна, то сейчас нас ожидает достаточно длительная восходящая коррекция с целями в диапазоне 1,10 – 1,12, ещё один заход вниз, имеющий коррекционную структуру, с возможным обновлением минимума синей 3-й волны. После чего тенденция сменится на восходящую.

Фунт

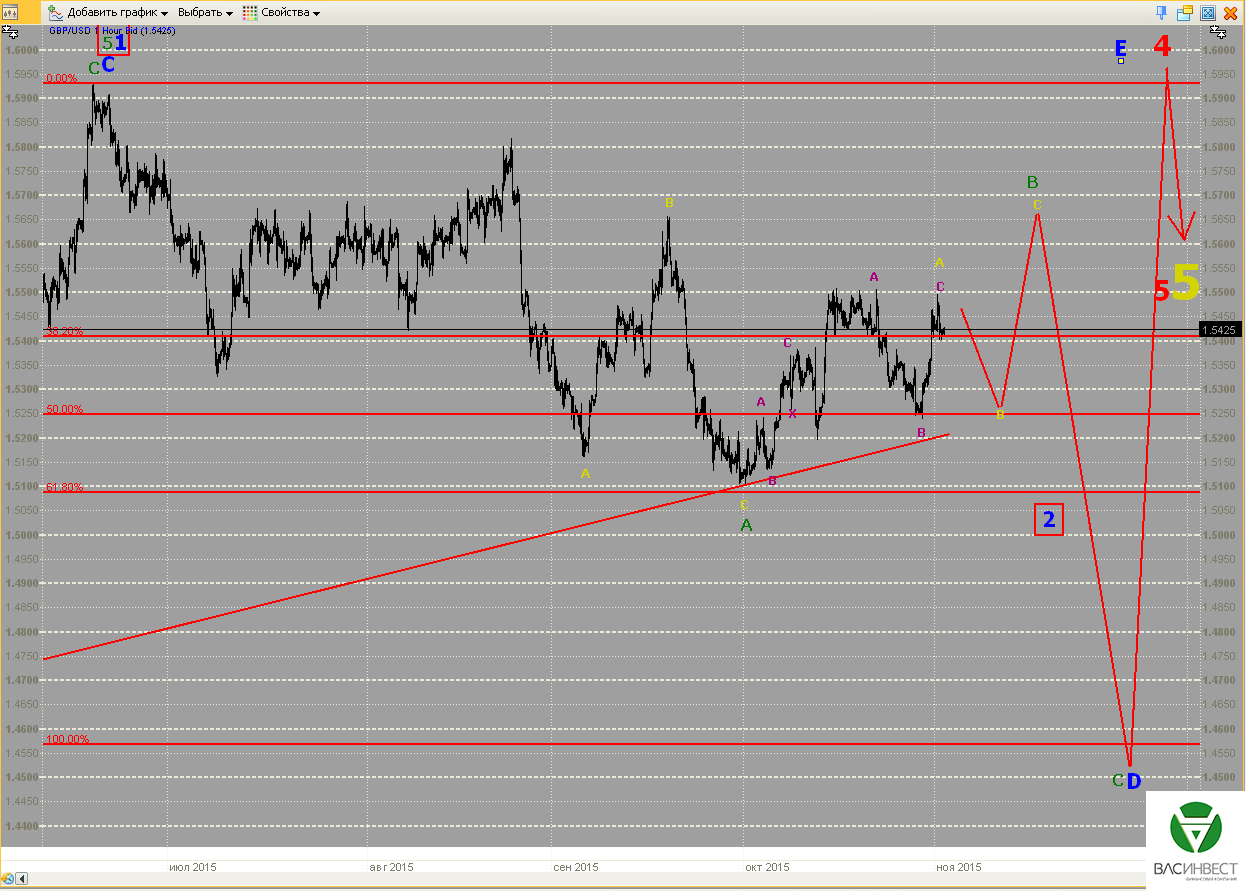

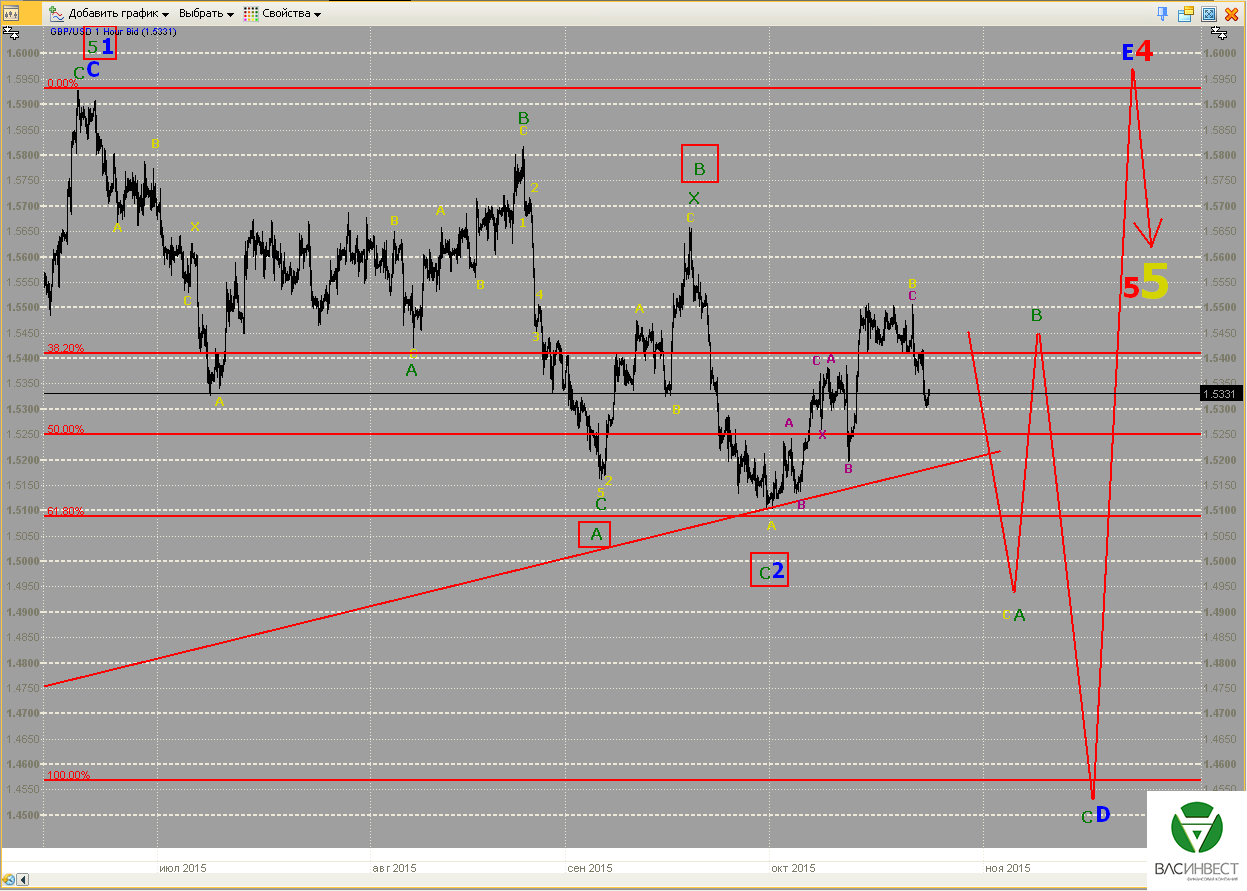

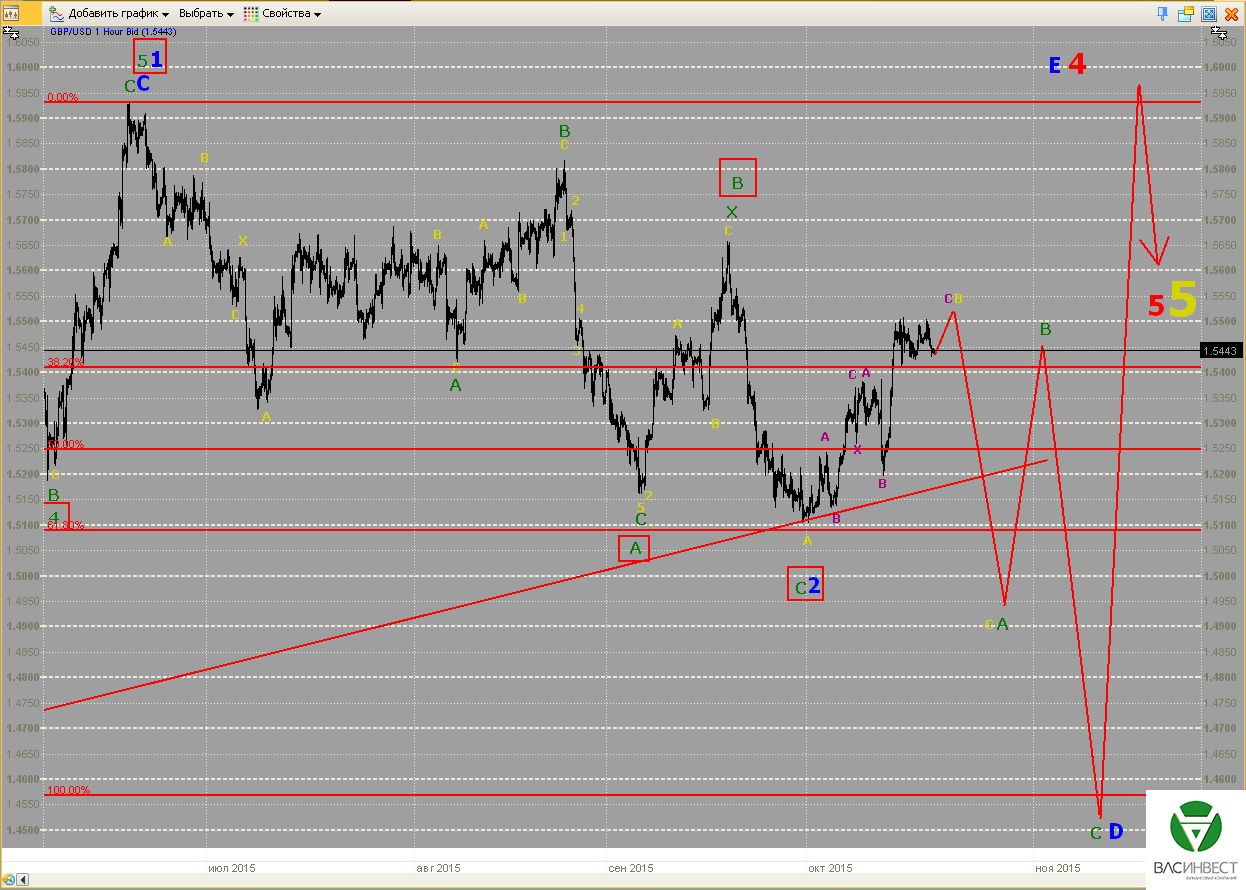

Нисходящее движение, скорее всего, представляет собой импульс, в составе которого завершена 3-я волна. Развитие событий после завершения этого импульса зависит от группировки волн нисходящего движения, начиная с 18.06.2015 года. Если группировка имеет представленный на графике вид, то более вероятным является альтернативный сценарий, который предполагает возобновление восходящего тренда сразу после окончания текущего импульса. Базовый сценарий требует возврата к группировке, предполагающей формирование малой Х-волны на участке 04.09 – 18.09.2015 года. Выбор может быть сделан только по структуре восходящего движения после завершения текущего нисходящего импульса.

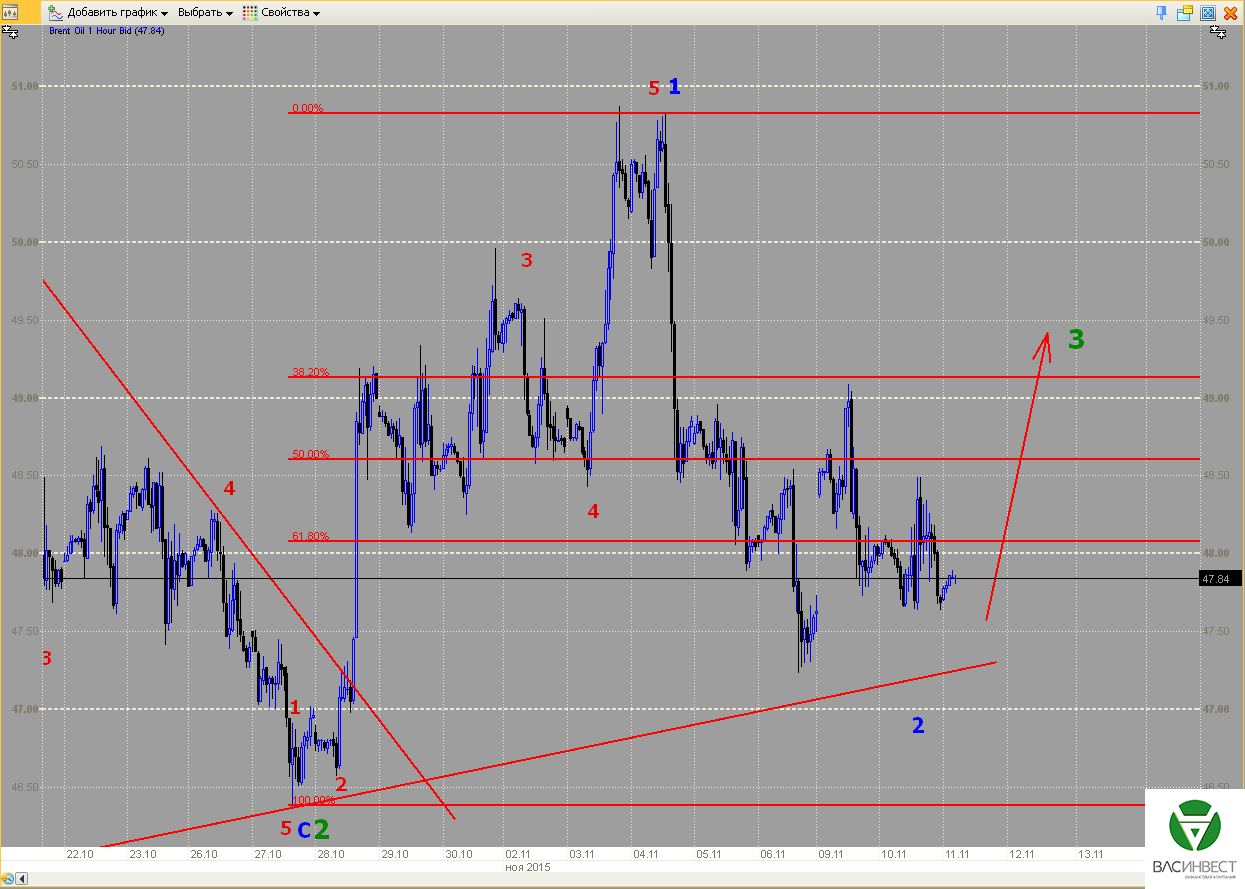

Нефть

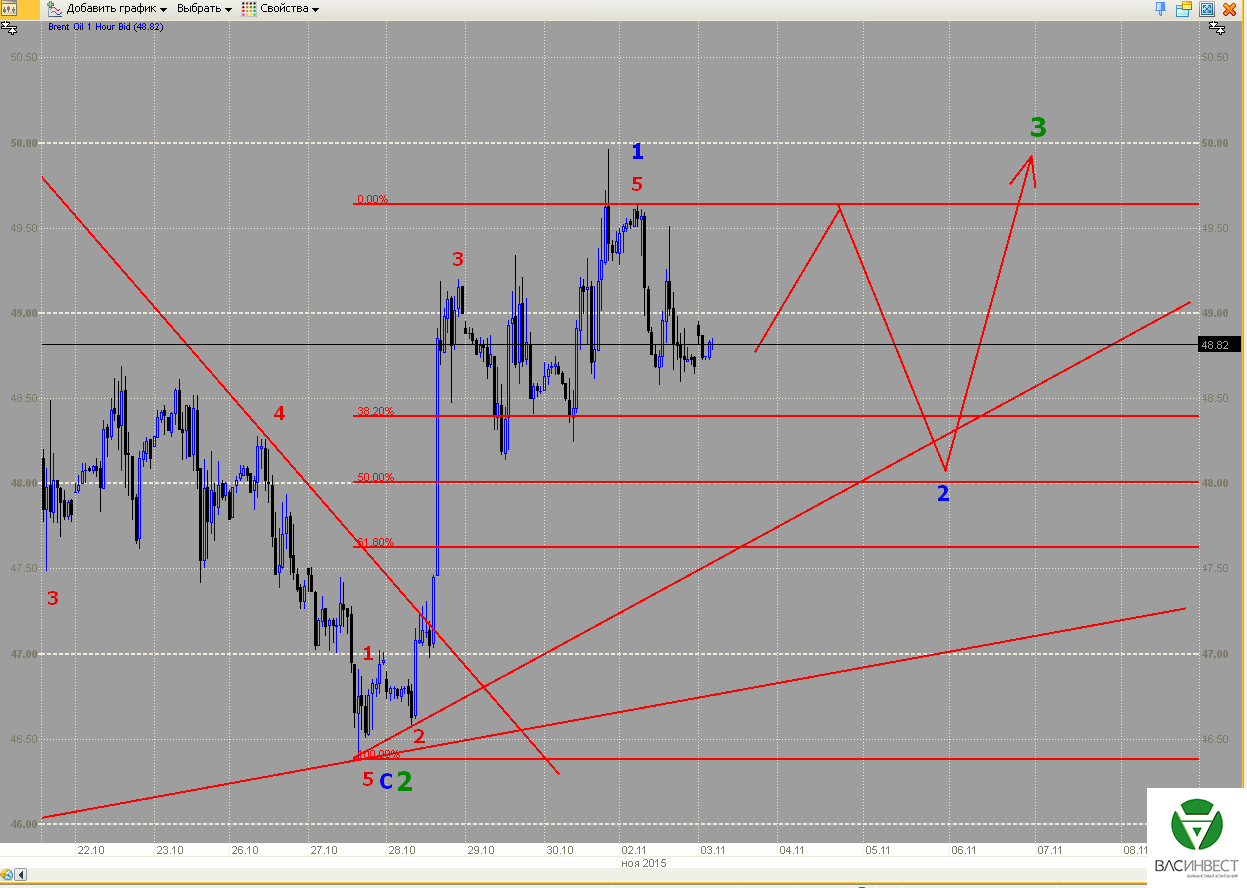

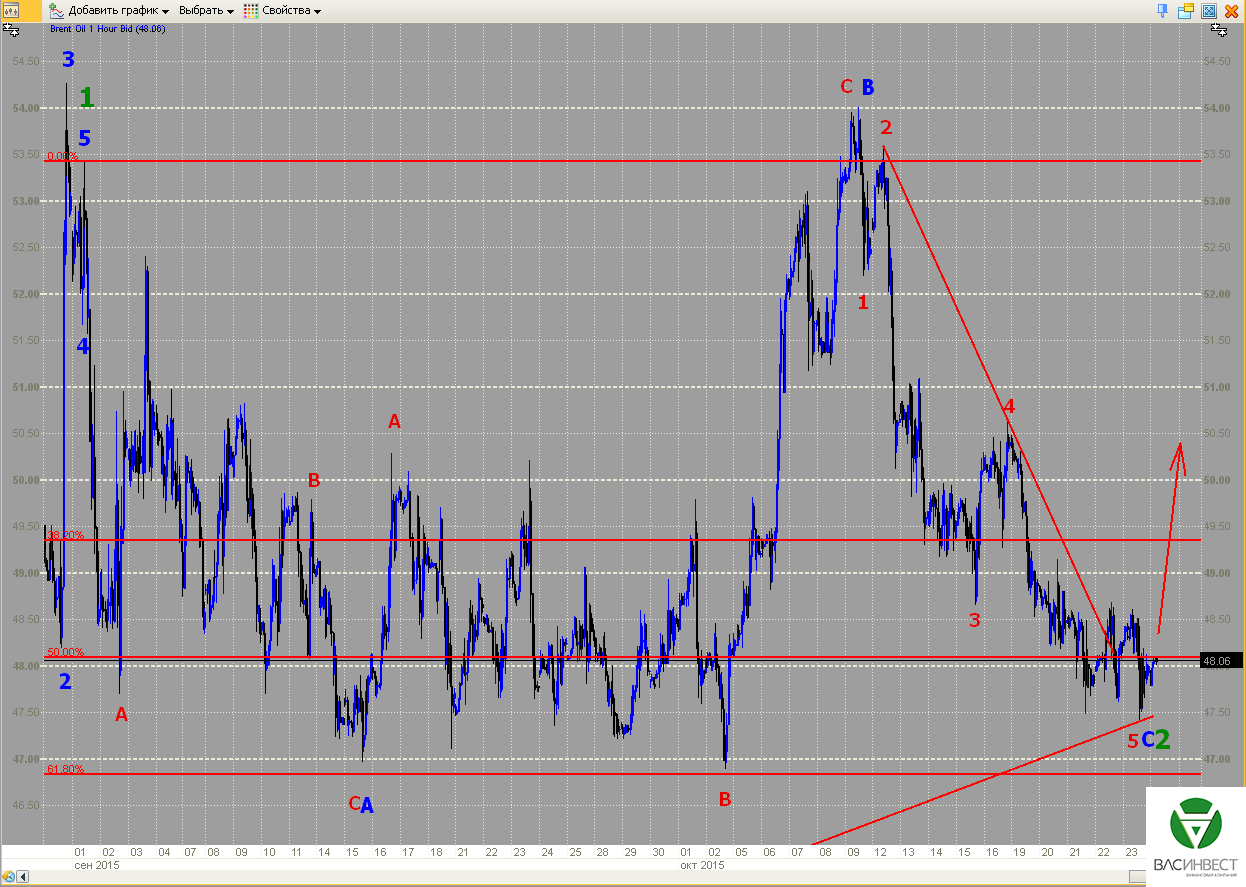

Несмотря на то, что нисходящее движение превысило стандартный уровень коррекции в 61,8%, относительно предыдущего движения, пока оно имеет выраженную коррекционную структуру и не достигло сигнальной линии, достижение которой будет означать отказ от гипотезы об окончании зелёной волны 2. Если это произойдёт, то структура восходящего участка, обозначенного сейчас как синяя волна 1, будет перегруппирована в зигзаг, и он будет считаться Х-волной в составе зелёной волны 2. Т.о. эта перегруппировка не отменяет базового сценария.

ММВБ

Для восходящего участка допустима группировка в качестве законченного импульса, в этом случае треугольник органично вписывается в него в качестве 4-й волны. Такая группировка означает, что сейчас должна формироваться достаточно длительная нисходящая коррекция, которая не должна пробивать нижнюю сигнальную линию. После окончания коррекции восходящий тренд должен возобновиться.

Приглашаю Вас посетить мой авторский вебинар:

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Внимание участников рынка приковано к политике центральных банков. ФРС делает вид, что собирается повысить ставки на декабрьском заседании, по крайней мере это следует из комментариев руководства и публикуемой статистики, а Банк Англии, напротив, даёт понять, что ещё не готов к такому решению. Между тем, вопрос о потолке госдолга США так и остаётся висеть в воздухе, по крайней мере новых сообщений на эту тему не поступало. Европейские беспорядки перекинулись с Украины на Молдавию, а теперь и на Румынию, и это при том, что и в других странах, на фоне миграционного кризиса, далеко не всё гладко.

1.Перспективы развития госфинансов США

Выступая в комитете по финансовым услугам палаты представителей американского конгресса в среду, на прошедшей неделе, глава ФРС Дж. Йеллен назвала решение о повышении ставки в середине декабря "реальной возможностью". Однако она вновь подчеркнула, что важным условием ужесточения денежно-кредитной политики является сохранение позитивных макроэкономических данных по занятости и инфляции – и данные не заставили себя ждать. Уже в пятницу были опубликованы данные о количестве новых рабочих мест в несельскохозяйственных отраслях, которые оказались значительно лучше этого же показателя за два прошедших месяца, и существенно лучше прогноза.

Безработица чудесным образом снизилась до 5%. Уже не раз, и не два многие эксперты, и просто здравомыслящие люди, обвиняли американскую статистику в фальсификации данных, и даже ловили её за руку, приводя анализ пересмотров данных статотчётности, и указывая на несоответствие сиюминутной реакции рынков реально обнародованным позже (в результате пересмотра) цифрам.

Однако на данный момент не важно, являются эти данные сфальсифицированными или нет, важно то, что публикуя такие данные, американские финансовые власти открывают себе дорогу к принятию решения о повышении процентных ставок уже на декабрьском заседании. Окончательно сделать вывод о принятом решении мы сможем по аналогичному показателю за ноябрь, который будет опубликован в начале декабря, незадолго до заседания ФРС.

Речь идёт именно о занятости, т.к. при рассмотрении инфляции регулятор всегда может сослаться на рост потребительских цен, без учёта топлива и продовольствия, который вполне соответствует целевому уровню. В результате публикации неожиданно хороших данных по занятости, доллар резко вырос по отношению к европейским валютам и драгоценным металлам.

По сути, это не удивительно, однако падение цены нефти никак не укладывается в общий сценарий. Фактор роста занятости всегда стимулировал цены на нефть, а фактор роста ставок, в сегодняшней ситуации, также должен оказывать повышающее воздействие, т.к. в условиях перегруженности нефтяных компаний кредитами их расходы возрастут, а инвестиции снизятся. Тут, конечно, можно сослаться на данные о динамике добычи, которые показали, что темпы падения значительно ниже, чем ожидания аналитиков, несмотря на рекордное падение количества работающих буровых, до всего 578 штук. Однако и здесь многие говорят о вероятных фальсификациях.

Собственно, уже только немой не говорит о манипуляциях на нефтяном рынке, однако вечно держать его всё равно не получится, факторов, способных вызвать значительное и длительное падение нефтяных котировок относительно текущих уровней, просто не существует. В худшем случае цены будут просто балансировать в районе имеющихся значений.

В интервью телеканалу "Мир" госсекретарь США Джон Керри заявил, что США приглашают Россию и Китай присоединиться к Транстихоокеанскому партнёрству. Навряд ли оба государства расценят подобные заявления, как официальное приглашение. Тем более, что ни одно из этих государств не высказывало заинтересованности в подобном присоединении. Обе страны пытаются вести в регионе собственную игру, причём делают они это совместно, их влияние быстро растёт, и вряд ли обе этих страны готовы «плясать под американскую дудку» в вопросах внешней торговли.

Реакция рынка на данные за прошедшую неделю:

Среда 04.11.2015 г. в 13-30 GMT – Торговый баланс за сентябрь

Ежемесячный дефицит торгового баланса США снова вернулся в район сорока миллиардов долларов в месяц. По данным за сентябрь он составил 40,8 млрд. долларов. На фоне роста занятости, сообщений о росте импорта нефти в США и укрепления курса доллара эта цифра выглядит по меньшей мере странно и не укладывается в продвигаемое ФРС представление о состоянии американской экономики.

Пятница 06.11.2015 г. в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за октябрь.

Совершенно неожиданно количество новых рабочих мест составило 271 тысячу, при этом предыдущие показатели были пересмотрены за сентябрь со 142 до 137, а за август, уже второй раз, со 136 до 153. Столь частый пересмотр показателя ранее не встречался, что может указывать на наличие фальсификаций в отчётности. Безработица при этом достигла исторического минимума в 5%, судя по всему, также не за счёт увеличения занятости, а за счёт изменения коэффициента участия населения в рабочей силе.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 13.11.2015 г. в 13-30 GMT – Индекс цен производителей за октябрь

Цены производителей во всех странах продолжают снижаться, что указывает на наличие кризиса перепроизводства в мировом масштабе.

Пятница 13.11.2015 г. в 13-30 GMT – Розничные продажи за октябрь

Обычно мы не обращаем внимания на этот показатель, однако сейчас, когда речь идёт о повышении ставок, и когда в качестве базы приводится рост занятости, это следует сделать. Т.к. при росте занятости розничные продажи неизменно должны расти, тогда как падение дефицита внешней торговли может указывать на замедление в этой сфере.

2. Перманентный экономический кризис в Европе

Тенденцию падения европейских валют по отношению к доллару США, заданную неделей ранее ЕЦБ, на прошедшей неделе подхватили ФРС и Банк Англии. О позиции ФРС мы уже говорили выше, а Банк Англии просто сохранил политику без изменений. Конечно, он понизил прогноз по темпам роста экономики на 0,1%, и прогноз по инфляции, заявив, что до 2017 года рост цен не превысит 1%.

Однако рынок отреагировал резким падением фунта, как будто ждал решения о повышении базовой ставки уже на заседании в четверг. Причём, в четверг падал только фунт, евро оставался стабильным, на основе чего можно твёрдо утверждать, что главным драйвером для рынка было как раз решение о сохранении монетарной политики. Пятничные данные по рынку труда США, в совокупности с заявлениями главы ФРС, лишь подлили масла в огонь, и евро последовал вслед за фунтом.

Подобная динамика интересна ещё и тем, что происходила она на фоне сообщений о том, что ЕЦБ, до оглашения ключевых решений, делился информацией с представителями крупных коммерческих банков. Статья на эту тему приведена по ссылке: http://www.vestifinance.ru/articles/63999. По совокупности динамики валютных курсов, и не только их, за последние три недели закрадываются очень серьёзные сомнения в добросовестности регуляторов и крупных игроков финансовых рынков.

Действие программы количественного смягчения от ЕЦБ на руку властям Китая, который распродаёт не только американские, но и немецкие облигации, коих в распоряжении поднебесной насчитывается на сумму порядка 800 млрд. долларов. Причём продаёт свои облигации Китай не на открытом рынке, а непосредственно ЕЦБ, в рамках действующей программы. На данный момент аналитики склонны объяснять подобные действия необходимостью Китая поддерживать собственную финансовую систему, мы же считаем, что Китай проводит сознательную политику по избавлению от финансового мусора, который в обозримом будущем превратиться в лучшем случае в резаную бумагу, а в худшем - просто исчезнет, т.к. многие активы в современном мире существуют электронно.

Тем более, что уровень политической нестабильности в Европе продолжает нарастать. Беспорядки из Украины перекинулись сначала на Молдавию, теперь на Румынию. Массовые столкновения с полицией на фоне миграционного кризиса возникают во многих некогда стабильных странах Европы. Так что невольно возникает вопрос: «Кто следующий?». Боюсь, что ответ на него не заставит себя долго ждать.

Балканы и Греция переполнены мигрантами, их численность сопоставима с численностью коренного населения; Германия, Австрия, Швеция и другие - один за другим отказываются от приёма беженцев. Ситуация развивается таким образом, что независимо от сегодняшних решений электорат Европы в ближайшие 10 – 15 лет принципиально изменится.

Реакция рынка на данные за прошедшую неделю:

Среда 04.11.2015г. в 08-00 GMT – Заседание ЕЦБ

Каких-то судьбоносных заявлений, на которые следовало бы обратить внимание, не последовало.

Среда 04.11.2015г. в 10-00 GMT – Индекс цен производителей ЕС за октябрь

Падение цен производителей увеличивается, и к сентябрю достигло уровня в 3,1% в годовом выражении, тогда как месяцем ранее оно составляло всего 2,6%.

Четверг 05.11.2015г. в 11-00 GMT – Решение Банка Англии по ставке

С одной стороны, Банк Англии не сделал никаких новых заявлений, с другой – отсутствие каких-либо действий привело к резкому падению курса фунта.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 11.11.2015г. в 09-30 GMT – Уровень безработицы в Великобритании за октябрь

Ожидается безработица на уровне 5,4%, собственно, этот показатель давно достиг целевого значения для повышения процентных ставок.

Среда 11.11.2015г. в 10-30 GMT – Выступление главы Банка Англии

Среда 11.11.2015г. в 13-15 GMT – Выступление глав ЕЦБ

Собственно, политика регуляторов сейчас приковывает основное внимание участников рынка, сильные движения происходят даже, когда регуляторы просто сохраняют её без изменений.

Четверг 12.11.2015г. в 10-00 GMT – Промышленное производство в ЕС за сентябрь

Предыдущие данные указывали на рост в 0,9% в годовом выражении.

Пятница 13.11.2015г. в 06-30 GMT – ВВП Франции за третий квартал, прогноз

Предыдущий показатель составлял рост на 1,1 % в годовом выражении, рынок рассчитывает, как минимум на сохранение роста.

Пятница 13.11.2015г. в 07-00 GMT – ВВП Германии за третий квартал, прогноз

Предыдущий показатель составлял рост на 1,6 % в годовом выражении, рынок рассчитывает, как минимум на сохранение роста.

Пятница 13.11.2015г. в 09-00 GMT – ВВП ЕС за третий квартал, прогноз

Предыдущий показатель составлял рост на 1,5 % в годовом выражении, рынок рассчитывает, как минимум на сохранение роста.

3. Состояние экономики развивающихся стран

Индия запустила программу монетизации золота, находящегося на территории страны. Предполагается, что передав своё золото на хранение в уполномоченные банки, граждане будут получать доходность из расчёта 2 – 2,5% годовых. По оценкам самих индийских властей, в стране находится порядка 20 тысяч тонн золота, это в два с половиной раза больше, чем золотой запас США (по официальным данным).

Как мы уже отмечали в одной из своих давних статей, в структуре резервов, так называемых развитых стран, золото превышает 50%, по нашему мнению, именно этот показатель является пропуском в клуб.

Однако США удалось накопить золотой запас, в размере более восьми тысяч тонн, благодаря развязыванию двух мировых войн и принудительному изъятию золота у населения. Индия, как демократическая страна, навряд ли прибегнет к столь варварским методам, а золото плотно входит в национальную культуру народов этой страны и представляет скорее не финансовую, а сакральную ценность.

Вероятно, какая-то часть, из находящихся на руках населения Индии 20 тысяч тонн, всё же будет вовлечена таким образом в оборот. Однако для того, чтобы эта программа была по настоящему успешной, властям Индии придётся пойти на разрушение национальной культуры и традиций, тогда золото утратит сакральный смысл и превратится лишь в финансовый актив. Только в этом случае население Индии активно понесёт своё золото на хранение в банки, за какие-то жалкие 2,5 % в год. Так что, власти Индии стоят перед довольно сложным выбором.

Большинство западных стран в своё время сделали выбор в пользу денег, поэтому сегодня их культура угасает и вытесняется мигрантами с востока.

Данные о внешней торговле Китая вновь продемонстрировали падение показателей экспорта на 6,9%, и импорта на 18,8% в годовом выражении, при росте положительного сальдо. Хотя падение импорта легко объясняется падением сырьевых цен, а падение экспорта падением цен производителей и девальвацией юаня. Положительное сальдо же просто огромно - его месячное значение находится на историческом максимуме и составляет 61,64 млрд. долларов. Внешняя торговля Китая продолжает генерировать колоссальный финансовый поток, направленный в Китай. Пока этот поток существует, все попытки ограничить рост влияния Китая будут безуспешными.

4. Перманентный политический кризис на Ближнем Востоке

После всплеска эмоций, от вмешательства России в процесс «демократизации» Сирии, накал страстей поутих, соперники затаились, каждый молча делает своё дело, но пока это не выплёскивается наружу. Несмотря на это видимое затишье, регион останется напряжённым очень долгое время. Военные конфликты теперь начнут расползаться уже против воли их организаторов, однако это будет достаточно медленный процесс. Ключевой вопрос: «Когда это начнёт влиять на уровень нефтедобычи в регионе?».

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Несмотря на разные, зачастую неблагоприятные погодные условия последних лет, России удаётся собирать урожай зерновых в районе 100 миллионов тонн ежегодно. Это позволяет поддерживать стабильный экспорт зерновых в страны Азии и Ближнего востока. Дальнейшее наращивание производства в России может привести к изменению баланса на мировом рынке и перераспределению долей. Если нам удастся стабильно наращивать экспорт, то США и Канада пострадают в первую очередь. Стабильные поставки продовольствия уже сейчас помогают в проведении внешней политики. США приложат все усилия, чтобы не допустить расширения влияния РФ путём поставок продовольствия, хотя сделать это сейчас будет довольно трудно. Во времена СССР ситуация выглядела прямо наоборот, СССР был вынужден закупать зерно в США, что существенно ограничивало его возможности.

Второй инструмент влияния - это поставки нефти. Поставки российской нефти на дружественные азиатские рынки (в первую очередь в Индию и Китай) всегда были затруднены, в силу взаимного географического положения. Однако в последнее время России удалось резко увеличить поставки на китайский рынок, благодаря строительству необходимой транспортной инфраструктуры на Дальнем Востоке, настолько, что в последние месяцы Россия вытеснила Саудовскую Аравию с первого места по объёмам поставки нефти в Китай. Индия так же с удовольствием бы пустила российскую нефть на свой рынок, однако для этого до сих пор нет эффективного маршрута поставок. Для реализации этой идеи и расширения российского присутствия на азиатском рынке сейчас прорабатывается вопрос нефтяных свопов с Ираном, который может стать эффективным транзитным коридором для российской нефти. В этом смысле, снятия нефтяного эмбарго с Ирана в первую очередь следует опасаться не России, а другим странам Ближнего Востока, т.к. совместные действия России и Ирана на нефтяном рынке могут значительно подорвать их позиции. В этом смысле, контроль над Сирией, и в идеале над Ираком, является крайне важным. Уход США из Ирака приведёт к катастрофической потере их влияния в регионе, но думаю, это только вопрос времени.

Третий важный момент перспективного развития для России – это встраивание в новую мировую финансовую систему, формируемую Китаем. Здесь и переход к расчётам в национальных валютах, и участие в инфраструктурных проектах, таких АБИИ, «Новый шёлковый путь» и т.д. Ещё одним важным шагом на этом пути является прямой выход российских долговых инструментов на китайский финансовый рынок. В качестве пилотного проекта на середину 2016 года намечен выпуск ОФЗ, номинированных в юанях. В дальнейшем российские власти рассчитывают, что не только государство, но и банки, и крупные компании смогут привлекать средства таким образом.

Курс рубля за прошедшую неделю снова продемонстрировал разнонаправленные колебания, однако по отношению к доллару США оказался даже более устойчив, чем его европейские коллеги. Перспективная тенденция укрепления курса рубля по отношению к доллару США с долгосрочными целями в районе 50 рублей за доллар сохраняется, однако, как мы уже говорили ранее, она будет носить неустойчивый характер.

Приглашаю Вас посетить мой авторский вебинар:

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Общий сценарий допускает перегруппировку волн нисходящего участка в сложную коррекцию и рассмотрение его, как законченную синюю волну 3. Однако пока более логичной выглядит структура импульса и обозначение, как зелёная волна А в составе синей волны 3. Независимо от выбранного варианта, следующая восходящая волна должна пробить ближайшую сигнальную линию, после чего нас ожидает ещё как минимум один нисходящий участок.

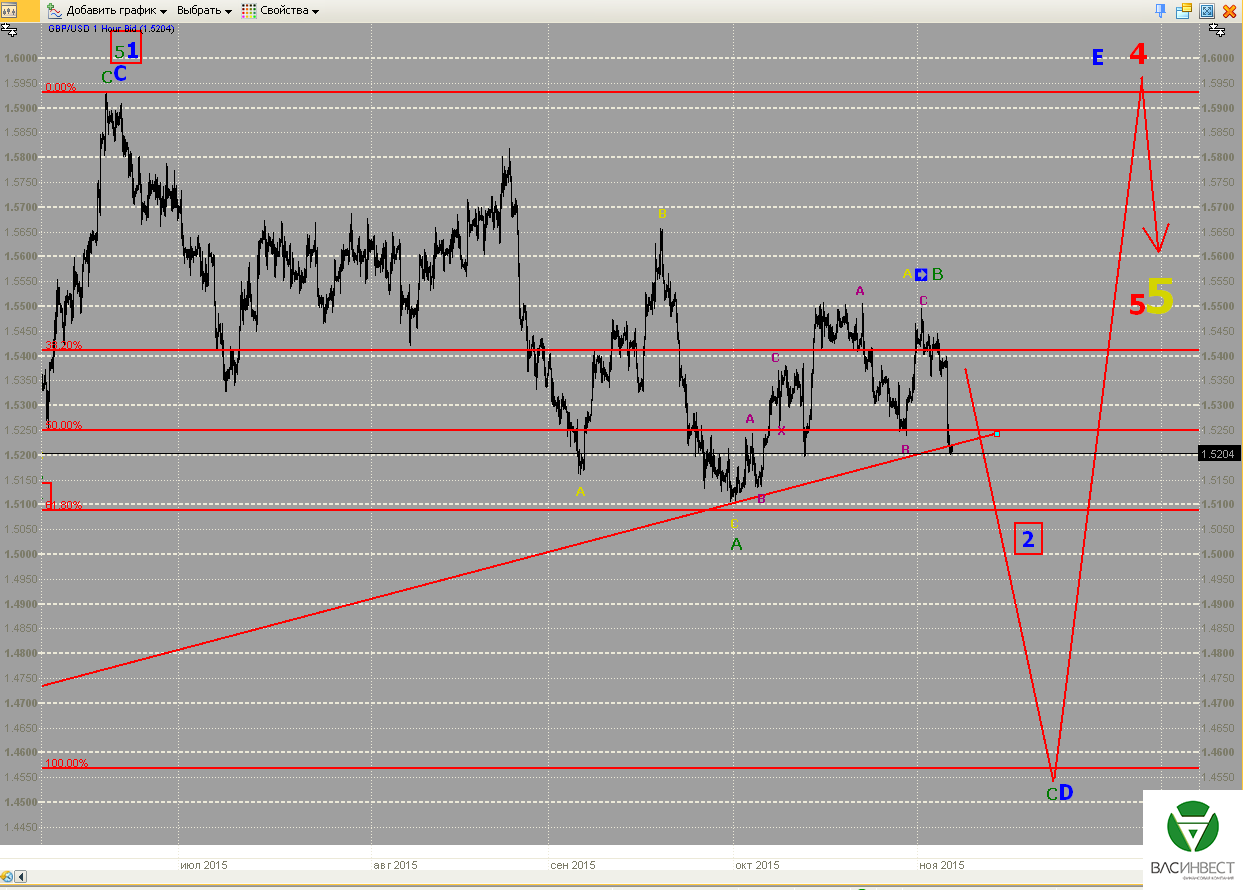

Фунт

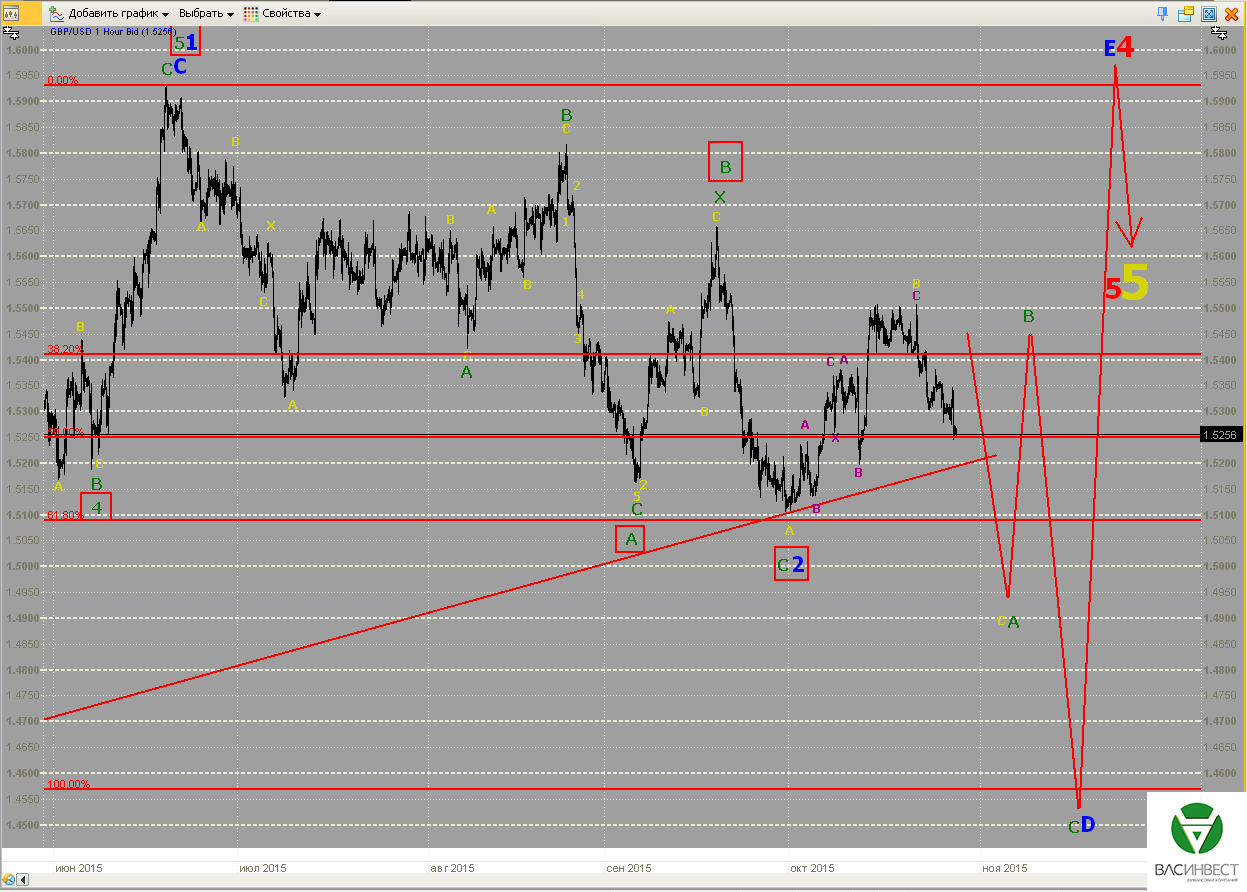

Текущее нисходящее движение не может быть интерпретировано как жёлтая волна В, как это было показано в предыдущей статье. Это означает, что либо порядок предыдущей двойной плоской коррекции должен быть повышен на один уровень до зелёного В, как это показано на графике, либо следует вернуться к первоначальному варианту, предполагающему рассмотрение восходящего участка 04.09 – 18.09.2015 года как малую Х-волну. Независимо от этого выбора сейчас следует ожидать развития нисходящего импульса, а выбор дальнейшего сценария будет зависеть от его размеров и сроков формирования.

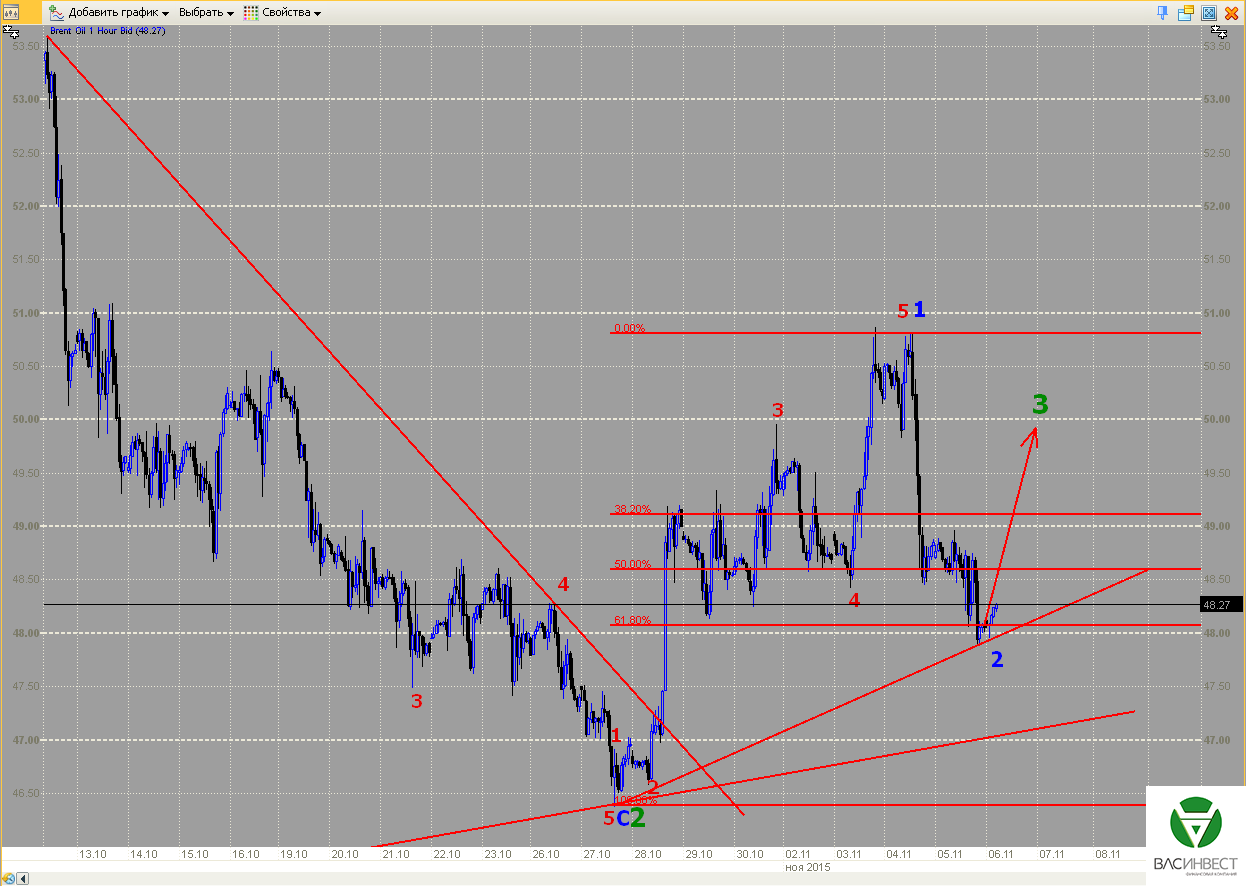

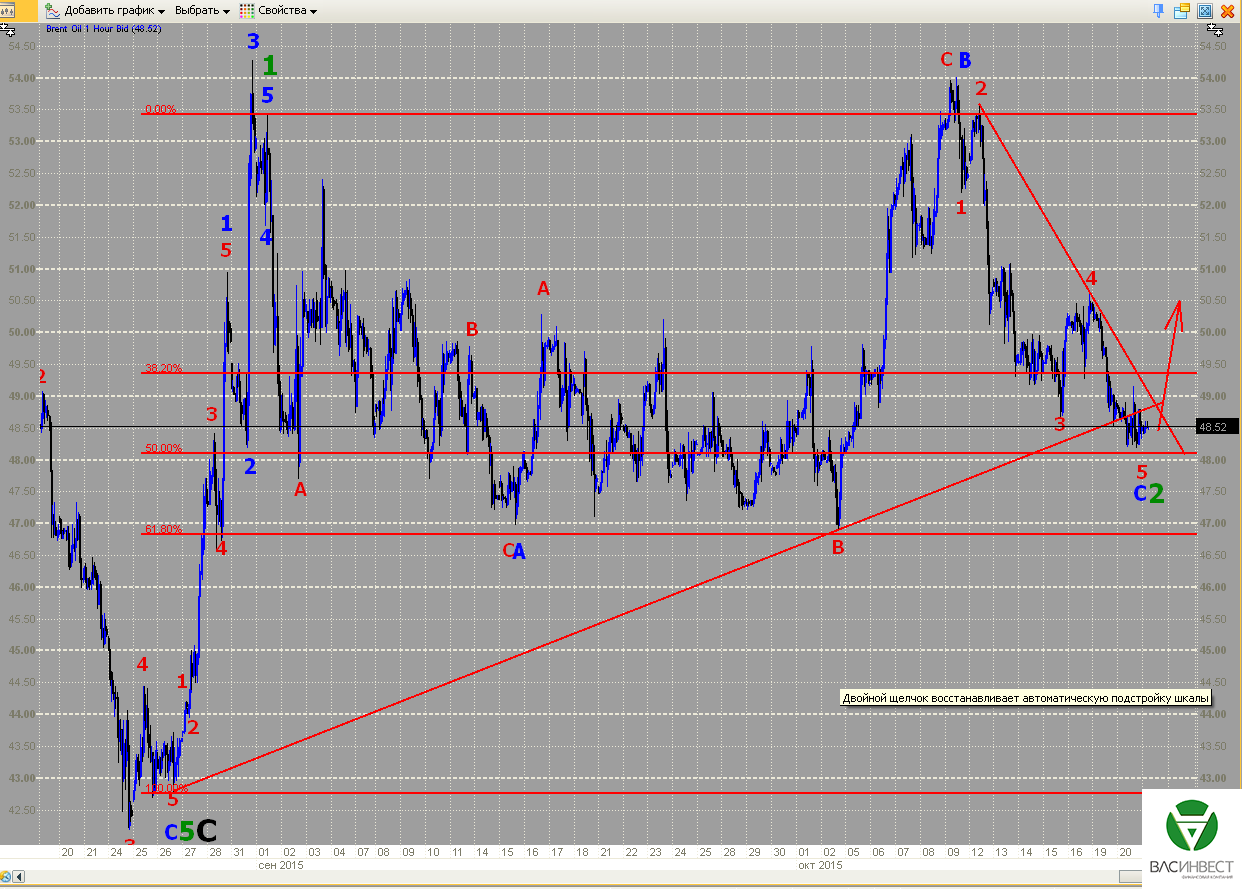

Нефть

Наиболее вероятный вариант группировки волн восходящего движения представлен на графике. Он предполагает импульсную структуру роста. Это означает, что мы находимся в начале длительного восходящего тренда, который будет играть роль зелёной волны 3 в составе более крупного импульса. В этом случае нисходящая коррекция достигла необходимых размеров и может быть завершена, либо сложившееся движение является волной А в составе синей волны 2. Менее вероятный вариант группировки волн восходящего участка предполагает формирование зигзага. В этом случае восходящее движение является малой Х-волной в составе зелёной волны 2.

ММВБ

Со времени выхода предыдущей статьи ситуация не прояснилась. Предполагаемый треугольник, сейчас обозначенный как волна 2, кроме вариантов, описанных в предыдущей статье, на деле может являться волной 4 восходящего импульса. По совокупности вариантов группировки сложившегося восходящего движения, описанных в этой и предыдущей статьях, необходимо дождаться формирования следующей нисходящей волны. После чего можно будет делать дальнейшие выводы о вариантах развивающейся волновой модели.

Приглашаю Вас посетить мой авторский вебинар:

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Развитие графика подтверждает гипотезу об окончании нисходящего импульса, который, скорее всего, является волной А в составе третьей волны терминала, завершающего нисходящую тенденцию. Простейший вариант дальнейшего развития событий – формирование зигзага в качестве синей волны 3, показан на графике. Диапазон завершения нисходящей волны 1,05 – 1,08.

Фунт

С высокой вероятностью можно говорить о понижении порядка, сложившейся с 18.06.2015 нисходящей плоской коррекции, сразу на два уровня. Скорее всего, она играет роль волны А в нисходящей плоской коррекции большего масштаба. Последующее восходящее движение, скорее всего, представляет собой двойную плоскую коррекцию с малой Х-волной, которая к настоящему моменту, скорее всего, завершена и является волной А в составе восходящей зелёной волны В. Выбор между озвученными ранее базовым и альтернативным сценариями будет зависеть от размеров будущей нисходящей зелёной волны С. В случае с базовым сценарием она должна обновлять старый минимум, как это показано на графике. В альтернативном сценарии она должна обновить сигнальную линию, но не уходить существенно ниже уровня в 61,8%.

Нефть

Новое восходящее движение представляет собой законченный импульс, который является волной 1 в более крупном восходящем импульсе. Порядок обозначен предварительно и может быть понижен на один уровень. В процессе формирования коррекции ближайшая сигнальная линия должна быть пробита обязательно, нижняя сигнальная линия не должна пробиваться до окончания текущего импульса.

ММВБ

Пробитие сигнальной линии указывает на незавершённость коррекции, пока обозначенной как волна 2, и требует переноса точки предполагаемого окончания волны 2 и перестроения сигнальной линии. Однако структура 2-й волны в таком виде, скорее всего, представляет собой треугольник, что не характерно для структуры вторых волн. Это может указывать на то, что 2-я волна ещё не завершена, и мы увидим ещё одно обновление перестроенной сигнальной линии. Либо, если она всё же является треугольником, то сложившиеся волны представляют собой не волны 1 и 2 импульса, а волны А и В зигзага. Учитывая, что долгосрочная модель всё ещё не определена, а краткосрочные колебания по-прежнему не позволяют этого сделать, остаётся ждать развития событий, которое сможет, наконец, расставить всё на свои места. Независимо от этого, ближайшая перспектива всё равно - рост, т.к. для завершения зигзага необходима как минимум волна С, сопоставимая по размеру с имеющимся восходящим импульсом, сейчас обозначенным как коричневая волна 1.

Приглашаю Вас посетить мой авторский вебинар:

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Схватка между Россией и США переносится в МВФ, на карту поставлена репутация фонда. Это увеличивает шансы Китая на положительное решение по юаню, несмотря на жёсткие заявления китайских властей относительно манёвров США в Южно-Китайском море. Параллельно США пытаются давить на Великобританию в вопросе выхода из ЕС, а ФРС угрожает всё-таки поднять ставку, но не говорит когда. Суверенные фонды нефтедобывающих стран продолжают нести потери и выходить из купленных ранее активов, в совокупности с возможным решением ФРС, это может обвалить фондовые и долговые рынки. Однако нефть позитивно реагирует на американскую статистику по запасам нефти и нефтепродуктов, рост её котировок может послужить некоторым буфером в случае поднятия ставки.

1.Перспективы развития госфинансов США

ФРС включила в протокол заседания, состоявшегося на прошедшей неделе, фразу о том, что будет рассматривать вопрос повышения процентных ставок, ранее этой фразы в протоколе не было. Это вызвало некоторый рост доллара на валютном рынке, который был потом полностью отыгран. С одной стороны, ФРС не уточнила сроки рассмотрения этого вопроса, с другой - привязала решение к показателю занятости и инфляции. Собственно, на словах всё это констатировалось и раньше. ФРС сталкивается со сложностями принятия подобного решения вовсе не из-за указанных экономических показателей, просто рост ставок может привести к ухудшению ситуации на рынке корпоративного и государственного долга.

Довольно часто можно видеть в различных аналитических статьях, что при росте ставок - товарные активы будут дешеветь, однако, в сложившейся на рынке ситуации, мы не можем согласиться с этим утверждением. Во-первых, потому что цены на основные товары и так находятся на довольно низком уровне, и дальнейшее их снижение, при условии роста процентных ставок, быстро приведёт к банкротствам большого количества производителей, что ограничит предложение, при стабильном спросе, и приведёт просто к скачкообразному росту цен. Во-вторых, это в первую очередь касается драгоценных металлов: на биржах и так существует дефицит реального металла, при избыточных коротких позициях в бумажных сделках.

Поддержание таких позиций, при росте процентных ставок, станет ощутимо дороже, что также вызовет их массовое закрытие. А сокращение производства, по причине падения цен, может привести к дефолтам по поставочным контрактам, что также неизбежно взвинтит цену. Поэтому, в отличие от принятого мнения о снижении цен на товарные активы при росте процентных ставок на финансовых рынках, мы придерживаемся мнения, что в этом конкретном случае всё будет прямо наоборот. Точнее, локальное снижение цен, непосредственно в момент оглашения решения, всё-таки возможно, но далее это приведёт к формированию долгосрочных восходящих трендов. Долговой рынок отреагировал на изменение протокола ФРС ростом оценочной вероятности повышения ставок в декабре до 50%. Однако до декабрьского заседания ещё довольно много времени, и у рынков есть возможность подготовиться к любому возможному решению.

Новый раунд противостояния между Россией и США намечается вокруг позиции МВФ относительно долга Украины перед Россией. Речь идёт об ожидающемся изменении порядка финансирования страны-члена МВФ, которая имеет задолженность перед официальным кредитором.

С одной стороны, складывается ситуация, когда стараниями США Россия рискует не получить назад свои три миллиарда долларов, однако политические потери как МВФ, так и США могут оказаться намного серьёзнее. Принятие такого решения будет означать, что финансовые правила могут переписываться, невзирая на законы и здравый смысл. Это может окончательно подорвать, и без того пострадавшую в последние годы, репутацию западной финансовой системы, как надёжного прибежища капиталов.

В совокупности с изъятием денежных средств Ливии (о котором финансовый мир уже подзабыл), арестом иранских счетов, арестом счетов Януковича (а именно в обмен на гарантии неприкосновенности этих средств Янукович сдал власть на Украине), и наконец, проблем с неожиданно возникшими вопросами о происхождении средств российских граждан в Великобритании, отказом от банковской тайны в пользу фискальных органов и попыткой наложить лапу на средства частных вкладчиков кипрских банков - это может вызвать резкий отток средств в регион Юго-восточной Азии. Благо Китай запустил собственную систему электронных платежей!

К тому же, на фоне индивидуального подхода к Украине, МВФ будет сложнее затягивать приём юаня в корзину резервных валют. Это означает, что не принять юань сейчас нельзя, а принять – вызвать значительный отток средств из западной финансовой системы в восточную. Т.о. выдав Украине этот злосчастный кредит, Россия снова предоставила «западу» возможность «поиметь самих себя», и всего за какие-то жалкие три миллиарда долларов (хотя лучше бы за миллиард).

После публикации данных о сокращении запасов нефти и нефтепродуктов в США цены на нефть резко пошли вверх. Однако при ближайшем рассмотрении следует отметить, что падение запасов вовсе не носит критического характера, к тому же ранее рынок нефти вообще не обращал внимания на эти данные. Такая бурная реакция в этот раз означает только то, что участники рынка ждут любого повода, чтобы начать покупать нефть. И даже в том случае, если повод незначительный - цена существенно меняется. Всё это вместе может означать, что мы находимся в начале долгосрочного восходящего тренда на рынке нефти.

Реакция рынка на данные за прошедшую неделю:

Среда 28.10.2015г. в 18-00 GMT – Решение ФРС по ставкам

В протоколе появилась фраза о повышении ставок, но без привязки к срокам и значениям экономических показателей.

Четверг 29.10.2015 г. в 12-30 GMT – ВВП за третий квартал, первая оценка

Первая оценка роста ВВП за третий квартал составила всего 1,5%, что ниже прогноза. Большинство экономических показателей США ухудшаются. Как в этой ситуации можно вести речь о повышении ставок - непонятно?

Данные, на которые следует обратить внимание на текущей неделе:

Среда 04.11.2015 г. в 13-30 GMT – Торговый баланс за сентябрь

Ожидается, что после всплеска в августе дефицит стабилизируется и составит 43,2 млрд. долларов. Если этого не произойдёт, а по сообщениям СМИ, США наращивают импорт нефти, то это будет означать ещё большее ухудшение экономической ситуации в США.

Пятница 06.11.2015 г. в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за октябрь.

Темп создания новых рабочих мест ощутимо замедлился в последние месяцы. Для поддержания стабильного уровня занятости американская экономика должна создавать примерно 200 – 220 тысяч рабочих мест в месяц. Сейчас ожидается, что будет создано всего 180 тысяч новых рабочих мест, что на фоне слабых показателей предыдущих двух месяцев явно недостаточно для безработицы на уровне в 5,1%. Так что увеличение этого показателя, весьма вероятно.

2. Перманентный экономический кризис в Европе

В предыдущей статье мы разбирали заявления главы ЕЦБ о возможном расширении программы количественного смягчения. Несмотря на то, что он делал подобные заявления и раньше, в этот раз рынок серьёзно отнёсся к его словам. Мы не раз обращали внимание читателей, что у ЕЦБ не так много инструментов для осуществления программы в уже принятых объёмах. В одной из предыдущих статей мы обращали внимание читателей на то, что дело дошло до выкупа корпоративных облигаций компаний с госучастием. До такого не додумывалась даже ФРС.

Многочисленные программы количественного смягчения и так уже привели к тому, что значительное количество мирового госдолга торгуется с отрицательной доходностью, а ЕЦБ не может покупать облигации с доходностью ниже депозитной ставки самого ЕЦБ. Т.о. для того, чтобы нарастить объёмы программы, ЕЦБ просто не хватает бумаг на рынке. Исходя из этого предположения, Deutsche Bank и BNP Paribas выпустили обзоры, в которых предполагают понижение депозитной ставки с минус 0,2% до минус 0,3%. Подобные действия ЕЦБ вынуждают центральные банки других европейских стран предпринимать ещё более значительные усилия, чтобы ограничить приток средств в свои валюты и избежать их удорожания. Так ЦБ Дании уже снизил депозитную ставку до минус 0,75% и нарастил объёмы QE, и ЦБ Швеции вынужден держать ставку по семидневному РЕПО на уровне минус 0,35%, одновременно наращивая объёмы QE.

И это только то, что известно широкой публике. Наверняка к подобным действиям прибегают и менее известные центральные банки стран Европы, не входящих в зону евро. Дальнейшее насыщение финансовой системы необеспеченной ликвидностью может привести к непредсказуемым последствиям: от разрыва «пузырей» на фондовом рынке и рынке недвижимости, до коллапса всей системы денежных расчётов.

В связи с сохранением низких нефтяных котировок, много сообщений поступает о значительных убытках суверенных фондов стран-экспортёров, таких, как Норвегия и Саудовская Аравия. Причиной этих убытков, с одной стороны, стало, к примеру, падение китайского фондового рынка, с другой - необходимость продавать купленные ранее активы по невыгодным ценам, в связи с изъятием денег из фондов, либо ограничением поступлений. По сообщениям СМИ, по итогам третьего квартала норвежский фонд потерял 32 млрд. долларов (4,9%). И это при том, что массовой распродажи активов пока не происходит.

В связи с ужесточением монетарной политики ФРС США цены на фондовых площадках по всему миру могут резко снизиться, а цены на нефть могут не успеть достаточно вырасти, чтобы фонды могли отказаться от продажи активов. Если это произойдёт, то обвал будет носить лавинообразный характер, а убытки фондов - достигать куда больших размеров: и в деньгах, и в процентах.

США обозначили свою позицию по вопросу выхода Великобритании из состава ЕС. «Карманное» рейтинговое агентство S&P заявило о понижении рейтинга - в случае выхода - более, чем на одну ступень. Сами США пригрозили потерей преференций во внешней торговле.

Казалось бы, какое США дело до выхода Великобритании из состава ЕС? Здесь всё дело в возможностях контроля за союзниками. После «наглого» отказа европейских стран прислушаться к «совету» США не участвовать в капитале АБИИ, после проигрыша на Ближнем Востоке и на Украине, авторитет США резко пошатнулся. Многие страны уже не торопятся прислушиваться к мнению Вашингтона. В этих условиях США крайне заинтересованы в сохранении целостности ЕС, т.к. уровень их контроля над еврочиновниками намного выше, чем над чиновниками национальными. Так что, любую склонность к сепаратизму нужно пресекать в зародыше, вопрос только в том, как далеко США готовы зайти, тем более в отношении одного из главных своих союзников не только в Европе, но и в мире.

Реакция рынка на данные за прошедшую неделю:

Вторник 27.10.2015г. в 09-30 GMT – ВВП Великобритании за третий квартал, первая оценка

Рост оказался несколько хуже ожиданий и составил всего 2,3%, однако это самый большой показатель среди развитых стран, и в отличие от США ему в целом можно верить.

Четверг 29.10.2015г. в 13-00 GMT – Индекс потребительских цен в Германии, прогноз за октябрь

Инфляция в Германии несколько ускорилась и составила 0,3% в годовом выражении, а без энергоносителей и продуктов – 0,2%, это на фоне низких цен на энергоносители и девальвации юаня в августе. Если не произойдёт ничего неожиданного, то с ростом стоимости нефти инфляция ускорится. Это указывает на небольшую вероятность действий ЕЦБ по дальнейшему смягчению монетарной политики.

Пятница 30.10.2015г. в 10-00 GMT – Индекс потребительских цен в ЕС, прогноз за октябрь

В целом по ЕС данные также улучшились: без учёта энергоносителей и продуктов, рост цен составил 1% в годовом выражении, вместо ожидавшихся 0,9%. Неудивительно, что европейские валюты в четверг и пятницу начали активно расти по отношению к доллару США.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 04.11.2015г. в 08-00 GMT – Заседание ЕЦБ

Вероятны новые заявления, с учётом новых данных по инфляции.

Среда 04.11.2015г. в 10-00 GMT – Индекс цен производителей ЕС за октябрь

Цены производителей во всё мире катастрофически снижаются, что указывает на разрастание кризиса перепроизводства. В ЕС ожидается падение на 3,3% в годовом выражении.

Четверг 05.11.2015г. в 11-00 GMT – Решение Банка Англии по ставке

Рынок не ожидает сюрпризов, но исключать их всё же нельзя, особенно в случае с Банком Англии.

3. Состояние экономики развивающихся стран

Китай всерьёз рассчитывает на включение юаня в корзину резервных валют МВФ. Аналитики оценивают вероятность этого события в 90%. США с удовольствием заблокировали бы его, но два отступления от правил (а ведь Китай выполнил все, выдвинутые ранее, условия) за короткий период (изменение условий кредитования для Украины, в связи с российским долгом) сейчас для них непозволительная роскошь. Так что, мы присоединяемся к этим прогнозам и надеемся на положительное решение.

Хотя если выбирать на трезвую голову, то для США намного лучше вернуть долги России, чем принимать юань в корзину, т.к. его доля в мировых расчётах и так стремительно растёт. Пока она невелика, но с началом работы китайской системы электронных платежей, аналога SWIFT, расширением влияния Китая на ценообразование на рынке металлов и энергоносителей (активная торговля металлами за юани и использование его в качестве обеспечения на Лондонской бирже металлов, и ожидающийся запуск торговли фьючерсом на нефть, номинированном в китайских юанях) может резко вырасти. Учитывая объёмы международной торговли Китая и его долю на сырьевых рынках (по многим видам сырья она близка или превышает 50%), центр мировой экономики окончательно переместиться в Китай. Судя по сделанному выбору, сопротивляться этому США больше не могут и просто наблюдают за процессом.

Власти Китая приняли судьбоносное решение об отмене запрета на второго ребёнка. Проведённый в отдельных регионах эксперимент показал, что отмена запрета не приводит к взрывному росту рождаемости. За период реализации политики «одна семья – один ребёнок» Китай столкнулся со значительным демографическим перекосом. Удастся ли его выправить - покажет время, демографические процессы в обществе развиваются крайне медленно.

4. Перманентный политический кризис на Ближнем Востоке

На выборах в Турции, прошедших в минувшие выходные, победу одержала Партия справедливости и развития действующего президента. О методах, к которым прибегала действующая власть для достижения этой победы, мы уже говорили в одной из предыдущих статей, однако теперь они смогут самостоятельно сформировать правительство.

Единое правительство, безусловно, является благом для Турции. Теперь ей будет проще проводить относительно независимую политику. Однако возможно США уже получили гарантии соблюдения своих интересов, в обмен на невмешательство в процесс выборов. Как бы то ни было, курс турецкой лиры стабилизируется и, скорее всего, вырастет. России не следует ожидать размораживания проекта «Турецкий поток», т.к. он, скорее всего, был одним из ключевых пунктов торга с США, хотя, после заключения контракта на строительство «Северного потока 2», это уже не так актуально.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Российские финансовые власти остаются верными себе и продолжают наращивать объём золота в резервах. Учитывая уровень, на котором сейчас находится биржевая цена золота и сообщения о нехватке реального золота для обеспечения биржевых сделок, это, безусловно, правильная политика. Только за сентябрь текущего года объём золота в хранилищах ЦБ вырос на 35 тонн, до уровня в 1352 тонны. К аналогичным действиям прибегают сейчас центральные банки многих развивающихся стран. Казахстан также активно наращивает объём золота в резервах уже 36 месяцев подряд. Что удивительно, даже Украина умудрилась в сентябре нарастить объём золота в резервах.

За прошедшую неделю курс рубля по отношению к доллару продемонстрировал значительную волатильность, однако закончил неделю на том же уровне, на котором начал. Его траектория практически полностью повторяет траекторию изменения нефтяных котировок, хотя темп укрепления на прошедшей неделе несколько отставал от темпа роста нефти. Свою роль здесь сыграло решение ЦБ РФ о сохранении базовой процентной ставки на прежнем уровне. В дальнейшем мы по-прежнему считаем, что рубль будет укрепляться вместе с ростом нефтяных котировок, но темп укрепления рубля будет отставать от темпов удорожания нефти.

Приглашаю Вас посетить мои авторские вебинары:

2 ноября в 15-00 «Мировая экономика: разговор без купюр»

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

С учётом развития событий, нисходящее движение приобретает вид импульса, правда, как импульс оно может быть только волной А в составе синей волны 3 терминального импульса 5-й красной волны. Локальная группировка носит весьма предварительный характер, с учётом будущего развития событий модель может быть трансформирована в сложную коррекцию. Пока же предполагаем, что структура синей 3-й волны будет иметь вид зигзага. Общий сценарий, представленный в предыдущей статье, остаётся без изменений.

Фунт

Падение зафиксировало структуру восходящего движения как двойную плоскую коррекцию с малой Х-волной. Однако, эта модель может играть как роль волны В, так и роль волны А в составе более крупных моделей. Это означает, что для дальнейших выводов нужно ждать формирования структуры текущей нисходящей волны. Оба, озвученных ранее, сценария пока остаются в силе.

Нефть

Как мы и обращали внимание в предыдущей статье, красная волна 3 завершилась несколько позже, чем первоначально предполагалось. К настоящему моменту зелёная волна 2, скорее всего, завершена, и следует начинать отсчёт нового восходящего импульса, который должен развиваться без пробития нижней сигнальной линии. Приблизительные цели – диапазон 60 – 80 долларов за баррель.

ММВБ

Можно с высокой вероятностью говорить о завершении локальной коррекции и понизить порядок сложившихся волн. Если коррекция действительно завершена, то новое восходящее движение должно продолжаться по импульсному сценарию без пробития нижних сигнальных линий. Цели роста неопределенны.

Приглашаю Вас посетить мои авторские вебинары:

2 ноября в 15-00 «Мировая экономика: разговор без купюр»

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

По сути, единственным значимым событием недели неожиданно стало выступление Драги. Китай ждёт решения о принятии юаня в корзину валют МВФ, но пока ему приходится бороться с оттоком капитала, обещать не девальвировать юань, но при этом снижать ставки. В остальном мир развивается под влиянием описанных ранее факторов.

1.Перспективы развития госфинансов США

Никакой новой информации о ситуации с госдолгом США пока не поступало. Нет даже информации о том, ведутся ли переговоры в принципе, а между прочим, на достижение соглашения осталось не более двух недель. Ставки по краткосрочным векселям на всякий случай выросли, но паники пока не наблюдается.

В одной из предыдущих статей мы писали, что аналитики финансового рынка ожидают сокращения кредитных ресурсов, предоставляемых банками сланцевым компаниям. Сокращение действительно произошло, но не столь значительное, как ожидалось. Общий размер предоставленных кредитных линий сократился всего на 2%, в то время как аналитики ожидали 15 %-го сокращения. Платёжеспособность компаний, работающих в области добычи сланцевых углеводородов, уже давно и существенно сократилась.

В обычных условиях банки отказали бы в финансировании компаниям с подобным уровнем платёжеспособности, однако сейчас подобный шаг может привести к массовому банкротству в отрасли и, следовательно, массовым невозвратам уже выданных кредитов. Идти на подобные убытки прямо сейчас банки не готовы и пытаются оттянуть это событие, в надежде на рост нефтяных котировок.

Однако о пузыре в отрасли говорилось уже очень много раз, и с учётом специфических особенностей её функционирования, даже в случае резкого роста нефтяных котировок, платёжеспособность многих компаний не восстановится, т.к. старые скважины к этому моменту уже перестанут давать нефть, а на бурение новых просто не будет ни времени, ни денег. Т.о. предоставляя компаниям отрасли возможность рефинансировать ранее взятые кредиты, благодаря сохранению размеров предоставляемых кредитных линий (а с учётом сохранения объёма, речь может идти только о рефинансировании старых долгов, но никак не об увеличении инвестиций), банки просто откладывают массовое банкротство до лучших времён. Учитывая, что банкротство неизбежно, возможно, они просто рассчитывают приобрести ликвидные активы по низкой цене. А ликвидность активов резко вырастет, при условии роста нефтяных котировок.

Есть ещё одно важное обстоятельство в энергетическом секторе американской экономики. Американские нефтепереработчики в течение всего периода, когда нефть в США стоила дешевле, чем в Европе, получали сверхприбыли, за счёт использования более дешёвого сырья. Под это были созданы дополнительные производственные мощности, и благодаря этому им удалось серьёзно потеснить на рынке нефтеперерабатывающие компании из Европы.

Экономика США уже получила серьёзный удар от снижения нефтяных цен, последствия которого теперь уже почти неизбежно выльются в сокращения персонала в отрасли добычи сланцевых углеводородов и обслуживающих компаний. Следующий удар будет нанесён по отрасли нефтепереработки, за счёт утери былого конкурентного преимущества, из-за разницы в стоимости сырья. Эти последствия сейчас выглядят практически неизбежными, и они накроют экономику США в течение ближайших одного – двух лет. Учитывая жесточайший уровень конкуренции в мировой экономике, восполнить потери США вряд ли удастся.

Реакция рынка на данные за прошедшую неделю:

На прошедшей неделе важных экономических данных не было запланировано.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 28.10.2015г. в 18-00 GMT – Решение ФРС по ставкам

Не так давно слышались отдельные заявления, что ФРС может поднять ставку на заседании в октябре, однако в последнее время они затихли, так что рынок не ждёт повышения ставок, зато заявления о вероятном смягчении политики вполне вероятны. На примере реакции на заявления ЕЦБ на прошлой неделе мы видели, что суть заявлений не всегда имеет значение.

Четверг 29.10.2015г. в 12-30 GMT – ВВП за третий квартал, первая оценка

Ожидается рост на 1,7%, хотя возможны и сюрпризы в сторону понижения показателя.

2. Перманентный экономический кризис в Европе

Выступление главы ЕЦБ неожиданно стало ключевой новостью прошедшей недели, хотя ничто не предвещало подобного развития событий. Однако, если разобраться, то Драги ничего такого уж неожиданного и не сказал. Тем более, он не сказал ничего нового. Он подтвердил, что регулятор будет следовать выбранной политике, и продлит или расширит программу количественного смягчения в случае необходимости. Ровным счётом то же самое он говорил с самого начала действия этой программы и повторял на каждой своей пресс-конференции.

Однако раньше эти слова не вызывали подобной реакции, если не считать реакции рынка на сам факт запуска программы количественного смягчения от ЕЦБ. Однако, именно в этот раз обычные в целом слова были в одночасье подхвачены интернет сообществом и интерпретированы как сигнал к продаже евро. О технологиях продвижения различных новостей в блогосфере нам теперь хорошо известно, благодаря взаимной пропаганде России и «запада».

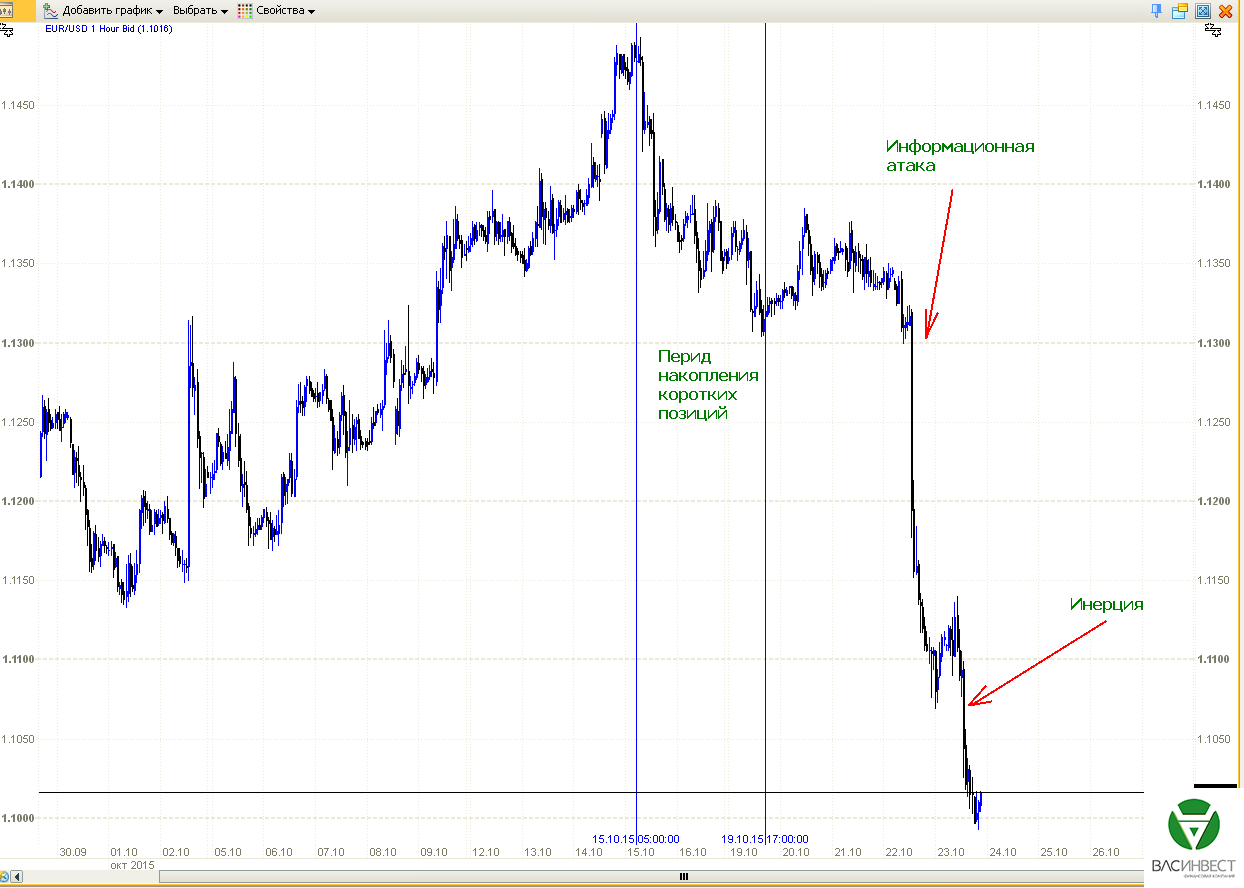

Учитывая всё вышесказанное, можно с высокой долей вероятности предполагать, что в этот раз были задействованы те же технологии, только направлены они были на достижение необходимого рыночного эффекта и, скорее всего, объединялись с усилиями маркет-мейкеров. За счёт одновременных, информационной и рыночной, атак удалось обвалить курс евро и вызвать цепную реакцию на рынке, благодаря которой, запущенная тенденция начинает жить самостоятельной жизнью.

На часовом графике евро/доллара за последние 10 дней хорошо видны все стадии этой спекулятивной игры:

Жаль только, что мы с вами можем говорить о подобных вещах лишь постфактум. Пока сложно сказать, надолго ли хватит приданного рынку импульса, однако, следует отметить, что подобные манипуляции встречаются, как правило в конце длительных тенденций, чтобы дать возможность крупным игрокам безболезненно закрыть старые, и открыть новые, позиции. Напомню, что значительный нисходящий тренд, в паре евро/доллар, развивается с мая 2014 года и уже порядком затянулся. И довольно сложно представить на чём, кроме подобных манипуляций, может быть основано его дальнейшее продолжение.

Реакция рынка на данные за прошедшую неделю:

Четверг 22.10.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция ЕЦБ

Эта новость была выделена, как единственный значимый информационный повод в Европе за всю предыдущую неделю. Несмотря на то, что мы сюрпризов не ожидали (а их и не было), какие-то стимулы для движения рынку всё-таки нужны, и, когда их нет, он их находит или придумывает.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 27.10.2015г. в 09-30 GMT – ВВП Великобритании за третий квартал, первая оценка

Ожидается рост на 2,4%, мы по-прежнему считаем, что Банк Англии сейчас единственный, кто может позволить себе повышение ставок.

Четверг 29.10.2015г. в 13-00 GMT – Индекс потребительских цен в Германии, прогноз за октябрь

Ожидаются значения около нулевых отметок, однако вероятно и снижение показателя до ощутимо отрицательных значений, из-за девальвации юаня и низких цен на нефть.

Пятница 30.10.2015г. в 10-00 GMT – Индекс потребительских цен в ЕС прогноз за октябрь

Ожидаются значения около нулевых отметок, однако вероятно и снижение показателя до ощутимо отрицательных значений, из-за девальвации юаня и низких цен на нефть. Главным здесь является не значение показателя, а реакция на него ЕЦБ, которая последует позже.

3. Состояние экономики развивающихся стран

В августе текущего года китайские власти заявили о девальвации юаня, как теперь выясняется, эта мера была вынужденной. По данным министерства финансов США, за восемь месяцев 2015 года отток капитала из Китая составил 500 млрд. долларов. Поддерживать курс при таком оттоке капитала было бы просто самоубийством. Учитывая всю совокупность обстоятельств - проведённой девальвации, в размере 4 – 5 %, явно недостаточно.

Конечно, для китайской экономики сумма в 500 млрд. долларов не так велика, как кажется на первый взгляд, но она всё равно очень существенная, тем более, когда речь идёт о периоде всего в 8 месяцев. После принятия решения о девальвации на Китай было оказано значительное давление, и власти страны были вынуждены заявить об отказе от дальнейшей девальвации. Однако то, каким настойчивым образом Китай следует к намеченным целям, заставляет задуматься, а искренними ли были эти обещания? На прошедшей неделе было объявлено о снижении Национальным банком Китая базовых процентных ставок на 0,25%. Это можно рассматривать, как ещё один шаг на пути снижения стоимости национальной валюты. Скорее всего, новые шаги по регулированию своего валютного курса китайское правительство предпримет сразу после объявления решения МВФ о принятии или не принятии китайского юаня в корзину резервных валют.

По итогам сентября, Россия сохранила за собой лидерство по объёмам поставок нефти на китайский рынок. В ответ - страны Персидского залива откровенно демпингуют на европейском и азиатском рынках. Если эта борьба закончится каким-либо соглашением о контроле за нефтяным рынком, то цены резко рванут вверх. Однако, это вряд ли возможно до полного прекращения добычи сланцевой нефти в США.

Динамика экономических показателей Китая продолжает использоваться мировыми СМИ и различными аналитиками, как некое «пугало». Темпы роста большинства показателей замедлились. Так, например, по итогам сентября рост промышленного производства составил всего 5,7% в годовом выражении, а прирост ВВП за третий квартал составил всего 6,9% в годовом выражении. Ни то, ни другое не дотягивает до целевых показателей, установленных руководством страны.

Однако, с нашей точки зрения, это всего лишь страшилки и инсинуации. Темпы роста сокращаются из-за достижения экономикой весьма значительного объёма. Посудите сами, расти на 10% относительно 100 рублей не так уж и сложно, а вот показать тот же самый прирост в процентном отношении относительно 1000000 рублей, гораздо сложнее. Чем крупнее капитал, компания или экономика в целом, тем сложнее им сохранять темпы прироста. Вместе с тем, 5% от миллиона намного больше, чем 10% от ста рублей. Так что, темпы роста Китая действительно сокращаются, однако в количественном и суммовом выражении это всё равно огромные цифры.

4. Перманентный политический кризис на Ближнем Востоке

Как это ни странно, за прошедшую неделю Ближний Восток не дал новых информационных поводов, если не считать встречу на уровне министров иностранных дел США, России, Турции и Саудовской Аравии. Понятно, что эта тройка имеет к нам ряд требований, только ситуация явно не в их пользу и изменить её силовыми методами - будь то давление, санкции или применение армии - они не могут. Вопрос, есть ли у них - что нам предложить? Судя по всему, нет - они не могут предложить нам ничего из того, что мы не можем взять сами, и при этом, чтобы оно нам действительно было нужно. Поэтому мы логично отправили их договариваться с другими участниками процесса: Ираном, Египтом и т.д. В сложившейся ситуации мы полностью контролируем зону своего влияния в регионе, но мы вряд ли готовы к её расширению. Сделать это силовыми методами невозможно, а для политических и экономических методов время ещё не пришло, как мы уже писали в предыдущей статье – это дело следующего политического цикла.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Из-за переосмысления статус-кво в официальном информационном поле наблюдается существенное затишье, хотя закулисная работа безусловно ведётся. Политика США ослаблена из-за завершения второго президентского срока Обамы. Какие-либо подвижки возможны только после вступления в должность нового президента. Если им станет Дональд Трамп, то отношения, между США и РФ, могут серьёзно наладиться. Это не изменит глобальных противоречий, и нам ни в коем случае нельзя рассчитывать на добропорядочные отношения с ними и строить какие-либо иллюзии, созвучные иллюзиям конца 80-х – 90-х годов. Однако те заявления, которые делает Трамп, в ходе предвыборной компании, позволяют рассчитывать на его гораздо большую договороспособность, чем у, уже можно сказать, бывшего президента США Б. Обамы.

Курс рубля пока остаётся стабильным и начнёт снова укрепляться только с ожидаемым началом роста нефтяных котировок. Темп укрепления будет зависеть от позиции ЦБ в вопросе накопления резервов и ограничения инфляции. Попытка ограничить инфляцию за счёт укрепления курса рубля – пагубная практика, надеюсь ЦБ больше не наступит на эти грабли.

Приглашаю Вас посетить мои авторские вебинары:

2 ноября в 15-00 «Мировая экономика: разговор без купюр»

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Ожидания, относительно нехватки одного восходящего участка в зелёной волне С, не оправдались. Наличие таких ожиданий обусловлено несколько нестандартным внешним видом терминального импульса в составе этой волны. Однако это никак не влияет на общий сценарий, который предполагает формирование нисходящего терминального импульса в составе 5-й красной волны. Наиболее вероятная структура сложившего нисходящего участка – плоская коррекция. Он вполне может играть роль завершённой синей 3-й волны. Необходимая для завершения нисходящего тренда, при условии окончания синей 3-й волны, структура колебаний показана на графике.

Фунт

Последнее восходящее движение, скорее всего, имеет структуру двойной плоской коррекции с малой Х-волной, как это показано на графике. Однако восходящая волна с такой структурой легко может быть вписана как в основной, так и в альтернативный сценарий. Это означает, что пока сохраняются оба варианта развития событий, и для принятия решения следует ожидать формирования новых волн.

Нефть

Учитывая развитие событий, сложившиеся колебания имеют два возможных объяснения. Либо 5-я красная волна имеет структуру терминального импульса, тогда она завершена, и восходящее движение должно развиваться без пробития нижней сигнальной линии. Либо мы пока находимся в процессе завершения красной 3-й волны, тогда развитие событий будет выглядеть как коррекционный рост, а затем возврат к имеющимся уровням с вероятным обновлением минимума, и лишь затем - развитие восходящего тренда. Вся нисходящая волна в любом случае завершится в районе текущего ценового диапазона.

ММВБ

Развитие событий пока полностью укладывается в описанный ранее сценарий. Единственным ограничением является недостижение нижней сигнальной линии в процессе формирования текущей нисходящей коррекции. После её окончания следует ожидать продолжения восходящего тренда.

Соединённые Штаты Америки являются ключевым игроком с точки зрения влияния на мировые финансовые рынки. Именно политика президента и правительства США, а также финансового регулятора Федеральной резервной системы США, в значительной мере определяют настроения и действия участников мирового финансового рынка. Формирующиеся благодаря этому рыночные тенденции оказывают во многом определяющее воздействие на экономику и политику всего остального мира. Однако сегодня США ввиду большого спектра внутренних и внешних причин всё больше утрачивают контроль над ситуацией. Понимание этих процессов позволяет нам предугадывать перспективы изменения цен на различные активы и использовать их для получения спекулятивной прибыли.

Политика США за год до окончания президентского срока Барака Обамы пришла в упадок. ФРС не знает, что делать, и самоустранилась от ситуации. Приход к власти ультраконсерваторов от республиканцев грозит ей тотальным аудитом, чего ещё никогда не было. Политика на Ближнем Востоке провалились, а армия и система ПРО в Европе оказались полностью неэффективными. Ситуация внутри страны ещё хуже, хотя официальный уровень безработицы всего 5,1%, зато всё время снижается «коэффициент участия населения в рабочей силе», который означает, что порядка 90 миллионов человек вообще не рассматриваются как трудовые ресурсы, не работают и не считаются безработными. При этом они все живут в США и получают социальные пособия.

Однако основной идеей, которая может помочь в ближайшее время получить ощутимую прибыль, является перспектива развития добычи сланцевых углеводородов в США. Ещё когда цены на нефть достигали 120 долларов за баррель, а различные аналитики посыпали головы пеплом и говорили, что если США удастся обрушить цены на нефть, то Россию ожидает судьба СССР, я в своих статьях писал, что значительное падение цен на нефть нанесёт США значительно больший урон, чем России, и даже говорил о целесообразности для РФ спровоцировать США к подобным действиям. И вот сегодня мы можем подвести итоги года жизни при низких ценах на нефть. Кстати, большая часть проблем США, описанных в начале этого абзаца, так же напрямую или косвенно связана с падением нефтяных котировок, в то время как российские нефтяные компании благодаря своевременной девальвации рубля вообще этого не почувствовали. Зато нефтяные компании, расположенные в странах, чьи валюты не девальвировались, или девальвировались в меньшей степени, переживают жесточайший кризис. К ним относятся Великобритания, Норвегия, Канада, Австралия и, в первую очередь, конечно же США. Ввиду чего США в ближайшие несколько лет вообще могут столкнуться с дефицитом нефти, т.к. за время сланцевого бума иностранная нефть нашла другие рынки сбыта и не торопится возвращаться в США. Среднесуточный объём добычи нефти в США после всплеска в первой половине 2015 года продолжает снижаться. Сейчас он составляет 9,096 миллионов баррелей в сутки, что на 500 тысяч баррелей меньше, чем на пике производства в июне 2015 года.

В своих статьях по анализу фундаментальных факторов ещё более года назад я не раз говорил, что срок окончания сланцевой революции равен примерно одному году с даты значительного и стойкого снижения цен на нефть. Сейчас мы наблюдаем постепенную деградацию отрасли, ввиду чего спрэд (разница) между американской маркой нефти WTI и европейской Brent стал заметно меньше. Напомню, что до начала сланцевого бума в США нефть стоила дороже, чем в Европе, а во время сланцевого бума – ощутимо дешевле, сейчас они практически сравнялись.

Ввиду выше изложенного основным активом способным генерировать значительную прибыль в ближайшей перспективе является именно нефть и валюты стран экспортёров, пережившие за прошедший год максимальный уровень девальвации, такие как российский рубль. Уже в ближайшей перспективе я ожидаю значительного скачка нефтяных котировок в район 60 – 80 долларов за баррель, доллар при этом подешевеет до уровня 50 рублей.

Продолжается развитие восходящей плоской коррекции, которая, скорее всего, является синей волной 2 в составе терминального импульса 5-й красной волны. Для завершения волны С, в составе плоской коррекции, не хватает одного восходящего участка, в процессе формирования которого желательно достичь верхнюю сигнальную линию. После этого нисходящая тенденция продолжится.

Фунт

Определённости со сценарием развития графика пока по-прежнему нет. Если последнее восходящее движение на самом деле является двойной плоской коррекцией с малой Х-волной, как это показано на графике, то для его завершения не хватает одного маленького восходящего участка. Нисходящая волна, которая начнёт формироваться после завершения текущей восходящей модели, даст дополнительную информацию для выбора среднесрочного сценария. Пока остаётся лишь ждать развития событий и помнить о двух вариантах долгосрочного сценария.

Нефть

График достиг минимальных ценовых ориентиров и создал необходимую структуру колебаний. Формирование новой восходящей модели начнётся сразу после завершения 5-й красной волны, на что укажет пробитие верхней сигнальной линии. Минимальные ценовые ориентиры находятся в районе 70-80 долларов за баррель.

ММВБ

Структура восходящего движения, скорее всего, представляет собой законченный импульс. Порядок волн в его составе может быть понижен на один уровень. Следующая за ним нисходящая коррекция не должна достигать нижней сигнальной линии. После её завершения, восходящая тенденция должна продолжаться.