Российский валютный рынок пережил на прошедшей неделе настоящий шок. Причины этого шока кроются в действиях или бездействии ЦБ РФ, однако так ли сильны негативные последствия для России, как это пытаются представить западные, а особенно украинские СМИ, и нет ли здесь тщательно разыгрываемой российскими властями комбинации... Что касается комбинаций, то оставим этот вопрос конспирологам, а вот о действиях, бездействиях и последствиях для всех игроков поговорим подробнее. Новая неделя является рождественской, так что, с одной стороны, не стоит ждать каких-то важных событий, с другой - иногда эти события, как специально, происходят именно тогда, когда никто их не ждёт.

1.Перспективы развития госфинансов США

Мы продолжаем внимательно следить за рынком американского корпоративного долга, и новости, поступающие оттуда, звучат, как предвестники нового масштабного кризиса – кризиса корпоративных долгов. Одной из причин возникновения проблем в секторе корпоративных облигаций является прекращение программы количественного смягчения. Во время поэтапного сокращения объёмов ежемесячного выкупа облигаций мы не раз говорили, что это неизбежно приведёт к росту процентных ставок, и, соответственно, расходов на обслуживание громадных долгов как в государственном, так и в частном секторе США. По данным Bank of America Merrill Lynch, процентные ставки по "мусорным" (корпоративным) облигациям с июня по декабрь 2014 г. выросли с 5,7% до 9,5%. В первую очередь, это является проблемой для компаний энергетического сектора, т.к. в связи с падением цен на энергоносители их денежный поток резко сократился. Мы уже не раз рассматривали механизм влияния этого аспекта на финансовую устойчивость, в особенности, сланцевых компаний. Здесь следует обратить внимание ещё на одну особенность – страны, зависящие от экспорта энергоносителей, могут помочь скорректировать бюджеты энергетических компаний за счёт девальвации национальной валюты. Зато компаниям в США и других независимых от экспорта энергоносителей странах приходится переживать точно такой же шок на фоне роста курса доллара, т.е. нести двойные потери. К тому же, в зависимых от экспорта нефти странах правительство всегда придёт на помощь своим компаниям, а вот огромному количеству мелких и средних нефтяных компаний в США точно никто не поможет. С аналогичными проблемами уже сталкиваются нефтяные компании в Англии и Норвегии, когда из-за падения цен на нефть им приходится не только ограничивать вложения в разработку новых месторождений, но и идти на сокращение персонала. Можно с уверенностью сказать, что западные нефтяные компании при падении нефтяных котировок совершенно точно оказываются в гораздо более худшем положении, чем нефтяные компании стран Ближнего Востока или России. В свете этих обстоятельств можно с высокой вероятностью предполагать волну корпоративных дефолтов в США. Вопрос только в том, сможет ли рынок с ней справиться, и не вызовет ли она цепной реакции – резкого роста стоимости заимствований во всех секторах экономики и массовому банкротству среди инвесторов, вложивших средства в эти облигации.

На этом фоне развитие получила и другая тенденция, которую мы так же предсказывали в предыдущих статьях – стал активно происходить переток средств из экономики Европы в экономику США. В качестве реализации предложенной нами схемы американские компании резко увеличили выпуск облигаций, номинированных в евро. В 2014 году их объём превысил аналогичный показатель 2013 года на 23%. Это говорит о том, что кризис корпоративного долга в США в значительной степени ударит и по Европе. Вопрос только в том, достигнет ли количество токсичных облигаций на балансах европейских банков критической массы, как это произошло с ипотечными облигациями в 2008 году. Скорее всего, в этот раз Европа пострадает значительно меньше, чем во времена ипотечного кризиса. Это означает, что в процессе развития кризиса ипотечных долгов европейские валюты будут более устойчивы по сравнению с долларом США.

США и Куба на прошедшей неделе заявили о «нормализации» отношений. США восстановят дипломатические отношения с Кубой в обмен на либерализацию доступа её граждан в интернет. О снятии экономической блокады речь пока не идёт, её снять может только конгресс. Однако цели Вашингтона понятны: они намерены использовать не только метод кнута, но добавить к нему и пряник, чтобы добиться восстановления контроля над кубинской экономикой, а затем и политикой. Вряд ли это сделает население кубы счастливее, но совершенно точно избавит США от возможных проблем, аналогичных Карибскому кризису 60-х годов двадцатого века.

Реакция рынка на данные за две прошедших недели:

Понедельник 15.12.2014 в 14-15 GMT – Рост промышленного производства за ноябрь

Рост составил 1,3%, что в двое больше прогнозного значения. Пока американская экономическая статистика выглядит странно на общем фоне.

Понедельник 15.12.2014 в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за октябрь

Чистый объём покупок составил минус 1,4 млрд долларов. Пока это не может дать какой-либо значимой информации.

Среда 17.12.2014 в 13-30 GMT – Индекс потребительских цен за ноябрь

Темп роста потребительских цен продолжает постепенно замедляться. Показатель за ноябрь составил 1,3% в годовом выражении. Как при этом ФРС может говорить об ужесточении монетарной политики, не понятно.

Среда 17.12.2014 в 18-00 GMT – Комментарий ФРС относительно перспектив денежной политики

в 19-00 GMT – Решение по процентной ставке

в 19-30 GMT – Пресс-конференция

Ставки пока остаются на прежнем уровне, однако из текста заявления была убрана фраза о сохранении низких ставок на длительный срок и заменена фразой о том, что они будут оставаться низкими в зависимости от обстоятельств. Рынок почему-то посчитал, что это является сигналом к готовящемуся повышению, хотя как говорят в России: «Хрен редьки не слаще».

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 23.12.2014 в 13-30 GMT – ВВП за третий квартал

В годовом выражении ожидается показатель роста на 4,1%. Будем пока считать, что так оно и есть.

2. Перманентный экономический кризис в Европе

В предыдущей статье мы указывали на главную угрозу для рынка европейских суверенных долгов – это действия международных рейтинговых агентств по снижению кредитных рейтингов европейских стран. На прошедшей неделе агентство Фитч в очередной раз понизило рейтинг Франции с АА+ до АА. Конечно, до неинвестиционного рейтинга ещё далеко, но это - нездоровая тенденция, которая в последствие действительно может вызвать серьёзные проблемы у европейских стран. Причём независимо от их собственного кредитного рейтинга. Больше никаких особенно важных событий в Европе не происходило – развивались те же тенденции, что и раньше.

Стоит, правда, остановиться на выборах президента Греции. В предыдущей статье была допущена неточность. Дело в том, что президент Греции избирается не общенародным голосованием, а парламентом. Президент выполняет исключительно представительские функции, ничего по сути не решая. Однако если за три тура голосования в парламенте он не будет избран, то назначаются досрочные парламентские выборы. Весь процесс был инициирован леворадикальной оппозицией, которая надеется одержать победу на досрочных выборах. 17-го декабря прошёл только первый тур голосования. Как и предполагалось, ни один из кандидатов не набрал нужного числа голосов. Леворадикальная оппозиция выступает за отказ от режима жёсткой экономии и реструктуризацию государственного долга. Однако при этом они рассчитывают остаться в зоне евро. Такой вариант у них однозначно не пройдет. Им либо придётся придерживаться договорённостей, достигнутых с тройкой международных кредиторов, либо выйти из зоны евро. Последствия для рынка могут быть следующими: в случае прихода к власти леворадикальных сил курс евро на эмоциях ощутимо просядет. Далее этот фактор, в любом случае, будет оказывать позитивное давление на курс. Т.к. левые могут, несмотря на свои предвыборные заявления, продолжать следовать имеющимся соглашениям, чтобы остаться в зоне евро. В этом случае курс неизбежно вырастет. Но даже если они решатся на выход из зоны евро и списание долгов, то евро, испытав шок, всё равно начнёт расти, т.к. еврозона избавится от проблемной страны, а списание долгов вызовет дефицит евровой ликвидности. Ну и к тому же далеко не факт, что левые победят. Выборы по международной традиции можно и фальсифицировать.

В предыдущей статье мы обращали внимание на исследование, проведённое по заказу Банка Англии, которое указывало на то, что повышение процентной ставки не скажется на экономике при условии, что заработная плата будет расти опережающими темпами. Так вот, по данным статистики заработная плата в третьем квартале росла не только быстрее предполагаемого роста процентных ставок, но и быстрее инфляции, т.е. на 1,4% в годовом выражении. Это означает, что у Банка Англии на текущий момент нет ни одного аргумента в пользу сохранения низких процентных ставок. Поднять ставки особенно важно на фоне роста процентных ставок на американском рынке корпоративного долга для того, чтобы уменьшить вложения собственных инвесторов в высокорискованные и токсичные активы – корпоративные облигации США.

Реакция рынка на данные за две прошедшие недели:

Вторник 16.12.2014 в 09-30 GMT – Индекс потребительских цен в Великобритании за ноябрь

Темпы роста потребительских цен в Великобритании продолжают замедляться. Текущий показатель составил лишь 1 %, вместо ожидавшихся 1,3 %. Скорее всего это связано с падением сырьевых цен и не должно стать серьёзным ограничением для ужесточения монетарной политики.

Вторник 16.12.2014 в 10-30 GMT – Выступление главы Банка Англии

Выступление главы банка вызвало оптимизм у участников рынка.

Среда 17.12.2014 в 09-30 GMT – Уровень безработицы в Великобритании за ноябрь

Безработица как и ожидалось составила 6%

Среда 17.12.2014 в 09-30 GMT – Результаты голосования членов комитета по денежной политике Банка Англии

Результаты голосования не изменились, двое по-прежнему за повышение ставок прямо сейчас.

Среда 17.12.2014 в 10-00 GMT – Индекс потребительских цен ЕС за ноябрь

На цены в ЕС падение сырьевых цен пока не влияет. Индекс остался на старом уровне в 0,3% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 23.12.2014 в 09-30 GMT – ВВП Великобритании за третий квартал

Ожидается, что рост в годовом выражении составит 3%.

В связи с празднованием рождества больше новостей не ожидается.

3. Состояние экономики развивающихся стран

Ситуация в развивающихся странах пока остаётся стабильной, стоит только отметить выход прямых иностранных инвестиций в Китай из отрицательной зоны. Данные за ноябрь показали рост на 0,7%, что всё равно остаётся весьма незначительным ростом. Что подтверждает наш вывод о том, что бурный рост китайской экономики достиг своих целей и теперь должен реализоваться в росте влияния государства на международной арене.

В качестве настораживающего фактора стоит отметить падение цен на недвижимость в Китае. Темпы роста цен в этом секторе экономики замедлялись в течении всего 2014 года, и с октября показатель вышел в отрицательную зону. Пока нельзя говорить о полномасштабном кризисе в этой отрасли экономики Китая, но обратить внимание на развитие показателя всё же стоит.

4. Перманентный политический кризис на Ближнем Востоке

Ситуация на Ближнем Востоке продолжает оставаться напряжённой, хотя новых сведений пока не поступает. В условиях падения мировых цен на нефть страны региона могут столкнуться с нехваткой продовольствия, особенно если цены на него поднимутся. Богатые страны, безусловно, смогут купировать эту проблему, но бедные, такие как Иордания, Йемен, Египет, запросто могут опять столкнуться с массовыми народными волнениями.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Российский валютный рынок пережил на прошедшей неделе настоящий шок, после которого курс в 55 рублей за доллар, ещё неделю назад казавший крайне завышенным, теперь выглядит как вполне нормальный.

Попробуем разобраться в причинах и последствиях этого шока. Можно много говорить о причинах падения курса рубля, но причина шока может быть только одна – политика ЦБ РФ. Именно регулятор несёт полную и прямую ответственность за наличие подобных шоков. В предыдущей статье мы уже говорили, что ключевые ошибки в политику ЦБ были заложены ещё в начале двухтысячных годов, а происходящее сейчас есть лишь следствие этих ошибок. Итак, ЦБ планомерно работал над либерализацией валютного рынка, убирая старые защитные механизмы и абсолютно не обращая внимание на создание новых. Уже давно была отменена обязательная продажа валютной выручки. Конечно, это мера не слишком либеральная, но она позволяла ставить курс рубля в жёсткую зависимость от состояния торгового баланса страны, а ограничения на движение капитала позволяли снизить влияние оттока капитала. Последней каплей стала отмена валютного коридора и ограничение прямых валютных интервенций. Далее все экономические субъекты действовали исходя из собственной выгоды, вообще не обращая внимания на проблемы государства и населения. Правительство и ЦБ (ЦБ вообще самоустранился) не препятствовали укреплению доллара, т.к. это позволяло решить вопрос наполнения бюджета в условиях падающих цен на нефть. Экспортёры придерживали валютную выручку, давая ей ещё подрасти, финансируя при этом рублёвые бюджеты в случае необходимости за счёт привлечения рублёвых кредитов. Думаю, многие в моменте от этих операций получили большую прибыль, чем от основной деятельности. Импортёры, озабоченные вымыванием оборотных средств, стремились ограничить свои риски за счёт покупки валюты. Спекулянты (российские и иностранные банки), просчитав ситуацию, стали активно играть на повышение, продавая излишки валюты населению через обменные пункты по космическим ценам. Когда рынок достиг абсурдной цены в 80 рублей за доллар, в игру вступили Минфин и госкомпании, которые продали свои валютные запасы незадачливым гражданам по очень выгодному курсу. Всем, в целом, хорошо, в обиде, как обычно, наивные инвесторы, которые хватали валюту в обменниках по весьма завышенным ценам. Всё это лишь момент, о котором будут много кричать СМИ, но который не окажет существенного влияния на ситуацию в целом.

Что же мы имеем в сухом остатке? Население выгребло все имевшиеся сбережения и скупило всё, что только было можно – от недвижимости и дорогих автомобилей до сотовых телефонов, и бытовой техники, и наличной валюты. Кстати, как ни странно, в этой ситуации лучшей покупкой была именно бытовая техника, т.к. её фактически можно было купить по-старому, ещё летнему курсу. Автомобили не имеет смысла покупать про запас, т.к. они теряют в стоимости сразу после покупки, валюту сдать обратно банкам по приемлемому курсу, в принципе, было невозможно, т.к. при курсе продажи в 75 рублей за доллар обратно его покупали лишь по 55 рублей. Вопрос с недвижимостью особенно интересен. Объекты были полностью раскуплены ещё на стадии котлована, т.е. строительные компании получили всю сумму, ещё даже не начав строить. В этой ситуации мы можем снова получить массовую проблему обманутых дольщиков, т.к. для реализации подобного уже оплаченного проекта потребуются недюжинные предпринимательские способности, а главное - это совершенно бессмысленно, т.к. ведёт только к расходам, но не генерирует новые доходы – все доходы уже получены. В такой ситуации в сотню раз выгоднее объявить себя банкротом и предоставить обманутым дольщикам самим решать свои проблемы. Мы не утверждаем, что так поступят все, но такие, безусловно, найдутся. Но даже те, кто будет пытаться достроить объект, скорее всего, прибегнут к поднятию его стоимости задним числом. Бизнес автодиллеров и продавцов бытовой техники и электроники просто встанет в следующем году, т.к. рынок полностью насыщен, и нового спроса практически не осталось. Так что эту отрасль могут ожидать значительные сокращения. Банки также столкнутся с проблемой роста неплатежей по уже выданным кредитам и отсутствием новых заявок, т.к. после того, как эмоции улягутся, никто не захочет занимать деньги по новым ставкам выше 17% годовых (новая ставка ЦБ РФ). Положительным явлением можно считать также массовый отъезд «иностранных» рабочих, так что людям, теряющим работу в сокращающихся секторах, я бы рекомендовал переквалифицироваться, т.к. заработать здесь можно будет больше, чем на их прошлой работе.

В предыдущей статье мы обращали внимание на угрозу, которую может представлять падение курса рубля внутреннему продовольственному рынку. Правительство также обратило, наконец-то, внимание на эту проблему и престало выдавать разрешения на экспорт зерна. Мера хороша, но слегка запоздалая, т.к. цены уже выросли. Однако введённые ограничения позволят пустить развитие ситуации по наилучшему из возможных сценарием, изменив паритет цен в пользу сельскохозяйственной продукции. Хотя защиту внутреннего рынка лучше было производить не за счёт запретов и ограничений, а за счёт введения плавающих компенсирующих таможенных пошлин, которые изымают излишнюю прибыль от курсовой разницы из кармана экспортёра и передают её в карман государства. Так внутренний рынок бы вообще не пострадал, и объёмы экспорта остались бы на своём обычном уровне.

Что касается курса доллара, то он теперь будет постепенно снижаться, пока не достигнет значения, соответствующего уровню нефтяных цен.

Учитывая, что восходящая зелёная волна В должна иметь коррекционную структуру, сложившиеся колебания пока не проявили вид этой структуры. Имеющийся отрезок восходящего движения в равной степени может представлять собой как часть импульса, так и часть коррекции большего масштаба. Общий сценарий, предполагающий формирование сужающегося треугольника в диапазоне 1,24 – 1,31 с выходом вверх, остаётся в силе.

Фунт

Несмотря на достижение сигнальной линии, уверенности в окончании зелёной волны А пока нет. Текущие колебания на поверку могут оказаться лишь частью 4-й сиреневой волны. Независимо от этого общий сценарий, предполагающий формирование сужающегося треугольника в диапазоне 1,56 – 1,64 с выходом вверх, остаётся в силе.

Порядок сложившихся волн повышен на единицу для приведения в соответствие с разметкой дневного графика. Структура последнего нисходящего участка, обозначенного как синяя волна А, с большей вероятностью имеет вид коррекции двойной или тройной зигзаг с малыми Х-волнами. Если эта гипотеза верна, то завершение зелёной волны 3 будет происходить по сценарию сужающегося треугольника с выходом вверх. Это означает, что котировки практически достигли локального дна и после некоторой консолидации, которая может занять несколько месяцев, отскочат вверх с обязательным пробитием второй сверху сигнальной линии.

ММВБ

Два вероятных сценария, описанные в предыдущих статьях, остаются в силе. В этом анализе хочу представить альтернативный сценарий, который мне не очень нравится из-за очень маленькой красной 4-ой волны по сравнению с красной 3-й. Однако при определённых допусках с выбором порядка отдельных участков графика этот сценарий всё-таки можно принять. Если представленный сценарий верен, то восходящая волна может быть полностью завершена, а базовый сценарий, показанный на графике стрелкой вверх, окажется несостоятельным. Представленный сценарий, в свою очередь, предполагает импульсное падение котировок к минимумам 2009 года уже сейчас.

Основным трендом двух прошедших недель является радикальное падение нефтяных котировок. Это неизбежно влияет на все финансовые рынки и экономики всех стран мира. Первые последствия уже видны, дальше спираль будет только раскручиваться. Когда закончится или хотя бы остановится падение нефтяных цен пока не ясно, но последствия будут проявляться ещё очень долго даже после стабилизации котировок. Собственно, текущие котировки находятся в районе 60 долларов за баррель. Ниже 40 долларов курс вряд ли опустится, т.к. при этом уровне цен добыча не просто становится нерентабельной, а в принципе теряет всякий смысл.

1.Перспективы развития госфинансов США

Всё сказанное в предыдущей статье о влиянии на экономику США падения нефтяных котировок неизбежно проявится в течение ближайших месяцев, однако пока экономическая статистика, рассчитанная под влиянием уже состоявшегося падения, ещё не поступала. Ощутимое падение добычи в США начнётся в течение ближайших 3-х – 4-х месяцев, но пока первые признаки надвигающихся проблем проявляются на рынке недвижимости, за показателями которого в качестве опережающего индикатора мы начали следить несколько месяцев назад.

По данным сайта недвижимости RealtyTrac, число начатых процедур по изъятию у американцев домов за задолженность по ипотечным кредитам в прошлом месяце увеличилось на 6% в пересчете на годовые темпы впервые с 2012 г. Пока незначительно, но этот процесс оживляется. Это означает, что первые признаки стагнации на рынке недвижимости начинают проявляться. Этого пока недостаточно, чтобы говорить о полномасштабном кризисе, но и в 2007 году тоже всё начиналось с малого. Влияние низких цен на нефть начнёт сказываться на экономике США уже с текущего месяца, это наложится на традиционное затухание экономической активности в январе – феврале, и к весне мы, вероятно, увидим полноценную стагнацию американской экономики. Говорить о последствиях этих явлений пока рано, но весьма оптимистичные цифры осени текущего года точно не повторятся в ближайшие месяцы. Это означает, что ФРС пока не будет поднимать процентные ставки, а уже заложенное влияние этого фактора на курс доллара по отношению к другим валютам будет отыграно в обратную сторону.

По данным агентства Bloomberg, объём эмиссии корпоративных облигаций в мире находится на максимуме, которого достигал в 2012 году. Однако в 2012 году все говорили о выходе из кризиса, в то время как сейчас речь идёт о входе в новую его стадию. В условиях турбулентности на рынках корпоративные облигации - один из первых инструментов в портфелях инвесторов, долю которого начинают сокращать. Ликвидность на этом рынке, как правило, оставляет желать лучшего. В этих условиях попытки продать значительные объёмы подобных облигаций приводят к резкому росту их доходностей и значительным потерям инвесторов на выходе из портфеля. В то же время для эмитентов, находящихся в неплохом финансовом положении, появляется возможность откупить часть собственной задолженности по заведомо заниженной цене. Если же эмитент находится не в лучшем финансовом состоянии и не имеет средств на поддержание рынка собственных облигаций, то новые займы становятся для него невозможными. Это особенно важно для американских сланцевых компаний, чья задолженность существенно выросла из-за необходимости постоянно бурить новые скважины. С учётом падения нефтяных котировок эти обстоятельства могут ускорить череду банкротств в этой отрасли.

Реакция рынка на данные за две прошедших недели:

Пятница 05.12.2014 в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях, Уровень безработицы за ноябрь.

Количество новых рабочих место составило 321 000 шт., что намного больше ожиданий и обычных показателей, при этом безработица осталась на том же уровне в 5,8%, что выглядит немного странно.

Пятница 05.12.2014 в 13-30 GMT – Торговый баланс за октябрь

Дефицит составил 43,4 млрд долларов, что на фоне роста курса доллара говорит о ещё большем росте дисбаланса во внешней торговле.

Пятница 12.12.2014 в 13-30 GMT – Индекс цен производителей за ноябрь

Значение показателя составило 1,4% в годовом выражении. США остаются одной из немногих развитых экономик, где цены производителей показывают хоть какой-то рост. И в Германии, и в Китае этот показатель снижается.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 15.12.2014 в 14-15 GMT – Рост промышленного производства за ноябрь

Ожидается значение показателя на уровне 0,6%.

Понедельник 15.12.2014 в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за октябрь

В последние месяцы на фоне роста курса доллара приток средств на американский долговой рынок усилился. Процесс выглядит странно, т.к. следует ожидать повышения процентных ставок и роста доходности по облигациям. Покупать их сейчас при таких обстоятельствах по меньшей мере странно.

Среда 17.12.2014 в 13-30 GMT – Индекс потребительских цен за ноябрь

Потребительские цены в США растут темпами, примерно сопоставимыми с темпами роста цен производителей. На фоне стагнации цен в других развитых экономиках ситуация в США вполне благополучна.

Среда 17.12.2014 в 18-00 GMT – Комментарий ФРС относительно перспектив денежной политики

в 19-00 GMT – Решение по процентной ставке

в 19-30 GMT – Пресс-конференция

Разговоров о возможном повышении ставок пока не было. Почва для них в виде большого количества вновь созданных рабочих мест подготовлена, так что интересные комментарии могут последовать.

2. Перманентный экономический кризис в Европе

Состоявшийся в последние выходные ноября референдум в Швейцарии о доле золота в ЗВР ЦБ закончился провалом. Более 77% процентов швейцарцев высказались против этой инициативы. Теперь уже не важно, какой была их мотивация, но это привело к резкому падению цены золота в начале первой недели декабря, и потом к резкому - и более значительному - отскоку. Рост цены на золото при положительном исходе референдума был бы вполне закономерным, но наличие роста при отрицательном голосовании говорит о наличии серьёзной поддержки, возникающей у цены этого драгоценного металла при её снижении ниже 1200 долларов за унцию. О фундаментальных причинах ожидаемого роста стоимости золота в перспективе нескольких лет мы уже не раз говорили в наших статьях, а реакция рынка на провал референдума в Швейцарии является лишним тому подтверждением.

Говоря о влиянии падения нефтяных цен на мировую экономику, все думали о Ближнем Востоке, США, России, Латинской Америке, а вот про Норвегию все забыли. А ведь Норвегия является одним из основных поставщиков энергоносителей на европейский рынок. С учётом падения цен норвежская нефтяная компания Statoil испытывает серьёзные трудности, её акции упали с лета почти в два раза, она была вынуждена существенно снизить объёмы бурения в Арктике. Между тем, Норвегия является практически единственной альтернативой российским поставкам на европейский рынок. Если темпы ввода в эксплуатацию новых скважин здесь существенно снизятся, то и поставки на европейский рынок так же будут ощутимо сокращены в обозримом будущем. А учитывая общее сокращение объёмов добычи в Норвегии в принципе, независимо от уровня цен, а также замедление бурения новых скважин во всём мире, в том числе и на шельфе Северного ледовитого океана, Европа может пока забыть мечты о диверсификации поставок на свой рынок – энергетическая зависимость от России, во многом благодаря текущему падению нефтяных цен, останется незыблемой как минимум на ближайшее десятилетие.

Параллельно с падением нефтяных цен нарастает волна протестов в различных европейских странах. Профсоюзы проводят массовые акции против вводимых правительствами и компаниями мер жёсткой экономии. Периодически парализуется транспортное сообщение в различных европейских городах. Протестующие пока не выдвигают политических требований, однако учитывая, что протесты приобретают всё более массовый и радикальный характер, следует ожидать этого в обозримом будущем.

На европейском долговом рынке пока всё спокойно – доходности суверенных бондов находятся на исторически минимальных уровнях. Однако рейтинговые агентства, которые следят за ситуацией и вносят коррективы в рейтинги, могут серьёзно осложнить ситуацию. Так, например, рейтинговое агентство S&P на прошедшей неделе понизило рейтинг Италии на одну ступень до «ВВВ-», оставив, таким образом, страну в шаге от неинвестиционного рейтинга. Если рейтинг какой-либо страны опустится ниже инвестиционного, то на рынке начнётся массовая распродажа её долговых обязательств, ставки резко возрастут, а новые заимствования станут невозможны. В этих обстоятельствах без вмешательства регулятора не обойтись, однако комплекс мер ЕЦБ, направленных на прямой выкуп суверенных бондов, пока не сформирован. Напомним, что долг Италии превышает 2 трил. евро, если у этой страны начнутся проблемы, то Европу просто смоет новой волной кризиса – купировать проблему Италии так, как это было сделано с Грецией, точно не получится - никаких средств стабилизационных фондов ЕС на это не хватит. Эта проблема обсуждалась ещё в разгар греческого кризиса, но потом о ней все забыли, однако она никуда не делас,ь и в случае развития может стать источником новых серьёзных проблем для единой европейской валюты.

По сообщению агентства Bloomberg, а также согласно данным NMG Consulting, которая провела исследование по заказу Банка Англии, повышение процентных ставок слабо скажется на потребительских расходах, платёжеспособности домохозяйств и экономической активности в целом при условии, что заработные платы будут расти опережающими темпами по отношению к росту процентных ставок. Это означает, что несмотря на общее замедление экономики еврозоны, у Банка Англии в вопросе повышения ставок руки почти полностью развязаны. Нет особой необходимости ждать изменения каких-либо экономических показателей, а можно просто поднять ставки в любой выбранный момент. Ранее мы говорили, что Банк Англии, скорее всего, сделает этот шаг первым из всех центральных банков-эмитентов мировых валют. Мы продолжаем придерживаться этого мнения и сейчас. Как только слухи о готовящемся решении попадут на рынок, британский фунт получит значительную поддержку. причём как по отношению к евро, так и по отношению к доллару США. С учётом вновь сложившихся обстоятельств, ФРС, скорее всего, будет вынуждена надолго отложить вопрос повышения процентных ставок. В сложившихся условиях поднятие ставок вызовет значительный приток капитала в экономику Великобритании и ещё больше ускорит рост фунта.

Греция уже 17 декабря может снова стать возмутителем спокойствия, т.к., по заявлению главы греческого правительства, на этот день назначены досрочные президентские выборы, победу на которых может одержать лидер леворадикальных сил Алексис Ципрас. Он последовательно выступает за отказ от мер жёсткой экономии и серьёзную реструктуризацию греческого долга. Как он собирается это сделать в рамках ЕС и еврозоны - пока остаётся загадкой. Напомним, что одно из мировых рейтинговых агентств предсказывало дефолт Греции в течении ближайших пяти месяцев. Рынки уже как-то забыли о проблемах на этом направлении, так что сложно сказать, какими будут экономически и политические последствия всех этих событий. Наиболее логичным в этой ситуации выглядит выход Греции из еврозоны и возврат к национальной валюте. С учётом вероятной реструктуризации долгов это, в принципе, может вызвать рост единой европейской валюты, т.к. с одной стороны приведёт к её дефициту в результате списания долга Греции, с другой - снизит риски для всей зоны евро благодаря выходу Греции.

Реакция рынка на данные за две прошедшие недели:

Понедельник 01.12.2014 в 09-00 GMT – ВВП Италии за третий квартал

Падение оказалось больше, чем ожидали, и составило минус 0,5%. Не удивительно, что инвестиционный рейтинг Италии снижается. Если так будет продолжаться, то есть риск возникновения проблем на долговом рынке.

Вторник 02.12.2014 в 10-00 GMT – Индекс цен производителей ЕС за октябрь

Показатель составил минус 1,3%, что чуть-чуть лучше предыдущего значения. Однако такая динамика цен явно указывает на падение производственной активности.

Среда 03.12.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Показатель был опубликован в пятницу. Данные совпали с ожиданиями рынка, рост составил 0,8%.

Четверг 04.12.2014 в 12-00 GMT – Решение Банка Англии по процентной ставке

Как и следовало ожидать, ставки не изменились

Четверг 04.12.2014 в 12-45 GMT – Решение ЕЦБ по процентной ставке

Четверг 04.12.2014 в 13-30 GMT – Пресс-конференция ЕЦБ и выступление М.Драги

В политике ЕЦБ так же пока нет никаких изменений.

Понедельник 08.12.2014 в 07-00 GMT – Промышленное производство в Германии за октябрь

Рост промышленного производства в годовом выражении составил 0,8%. Фактически экономические показатели стран ЕС говорят о том, что экономика стран блока балансирует на нулевом уровне.

Вторник 09.12.2014 в 09-00 GMT – Промышленное производство в Великобритании за октябрь

Показатель резко сократился с ожидаемых 3,2% роста в годовом выражении до всего 1,7% в годовом выражении. Если такая динами приобретёт характер тенденции, то это будет представлять рис для британской экономики.

Четверг 11.12.2014 в 07-00 GMT – Индекс потребительских цен в Германии за ноябрь

Инфляция в Германии продолжает оставаться низкой и в годовом выражении составляет 0,6%. Это выше, чем в среднем по ЕС, но крайне мало с точки зрения перспектив роста экономики.

Пятница 12.12.2014 в 10-00 GMT – Промышленное производство в ЕС за октябрь

В годовом выражении показатель вырос с 0,5% до 0,7%. Эта динамика связана скорее всего с падением курса евро и ростом привлекательности европейских товаров.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 16.12.2014 в 09-30 GMT – Индекс потребительских цен в Великобритании за ноябрь

Ожидается значение на уровне 1,3% в годовом исчислении. Последние два года инфляция в Великобритании снижалась и приблизилась к показателям ЕС.

Вторник 16.12.2014 в 10-30 GMT – Выступление главы Банка Англии

С учётом выводов независимых экспертов глава банка может озвучить сроки ожидаемого повышения ставок.

Среда 17.12.2014 в 09-30 GMT – Уровень безработицы в Великобритании за ноябрь

Ожидается показатель на уровне 6%.

Среда 17.12.2014 в 09-30 GMT – Результаты голосования членов комитета по денежной политике Банка Англии

Двое из членов комитета последовательно голосуют за повышение процентных ставок. Сохранится ли эта ситуация, покажет публикация результатов голосования.

Среда 17.12.2014 в 10-00 GMT – Индекс потребительских цен ЕС за ноябрь

Ожидается рост на уровне 0,3%. С учётом падения сырьевых цен он может ещё снизится.

3. Состояние экономики развивающихся стран

Сложно сказать, как с учётом последних событий на нефтяном рынке обстоят дела в госфинансах Венесуэлы. Однако учитывая поступавшую ранее информацию, она должна находиться на грани технического дефолта. Тем более, что она не только продаёт свою дешёвую нефть ещё дешевле, но и вынуждена её разбавлять дорогой арабской нефтью, которую нужно закупать.

Торговый баланс Китая достиг рекордного положительного сальдо в 54,5 млрд долларов США. Это обусловлено падением импорта и ростом экспорта. Импорт, скорее всего, снижается из-за падения цен на энергоносители, темпы роста экспорта при этом так же замедлились. Данная ситуация накладывается на ускоряющееся падение и без того отрицательного значения индекса цен производителей при положительном, но тоже снижающемся индексе потребительских цен. Всё это означает, что несмотря на дополнительные выгоды от падения сырьевых цен, темпы роста производства в Китае продолжают замедляться. Главной причиной этому, скорее всего, является отсутствие достаточного спроса в мире. С учётом падения сырьевых цен мировой спрос на китайские товары, скорее всего, будет продолжать сокращаться. Как следствие - потребление нефти в Китае будет продолжать снижаться. Получается замкнутый круг, пути выхода из которого пока непонятны.

В условиях сокращающейся производственной и потребительской активности в Китае показатель выданных новых кредитов снова вырос на 852,7 млрд. юаней. Это означает, что уровень кредитной нагрузки на экономику повышается, а стимулирующие меры ЦБ, связанные с увеличением кредитования и снижением процентных ставок, пока не дают желаемого стимулирующего эффекта.

4. Перманентный политический кризис на Ближнем Востоке

В продвижении своего влияния на Ближнем Востоке Турция получила от России серьёзный козырь в виде отказа от строительства «Южного потока» в пользу строительства газопровода в Турцию по предварительному названию «Турецкий поток». Этот проект предусматривает строительство маршрута транзита российского газа в южную Европу в обход Украины через Турцию и Грецию. Сразу после подписания соглашения между Турцией и РФ, в Турции высадился массированный десант из ЕС, который стал предлагать всё, что угодно, в обмен на отказ Турции от строительства газопровода, даже скорое вступление в ЕС (Турция ожидает этого благодеяния уже не один десяток лет). Пока не понятно, выиграет ли от такого поворота Россия, но вот Турция выиграет точно. Во-первых, она уже получила скидку на покупаемый российский газ, во-вторых, получила сильный козырь в переговорах со своими западными «партнёрами».

Значительное внимание участников рынка приковано к странам ОПЕК. Глава организации буквально на днях заявил, что ОПЕК не будет предпринимать никаких экстренных мер, даже в случае падения нефти до уровня в 40 долларов за баррель. Конференция стран-участниц пройдёт, только если цены будут оставаться на этом уровне больше трёх месяцев. Реальная нефть поставляется, главным образом, по долгосрочным контрактам и не столь подвержена сиюминутным рыночным колебаниям. Это означает, что производители теряют выручку не в таком темпе, в каком падает биржевая цена. Существенное или долгосрочное падение стоимости нефти ниже 40 долларов за баррель вряд ли возможно, т.к. при более низких ценах её добыча не просто нерентабельна, она бессмысленна. При таких обстоятельствах гораздо выгоднее оставить нефть в земле до лучших времён. Однако довольно длительное колебание нефтяных котировок в диапазоне 40 – 60 долларов за баррель абсолютно реально. Если это приведёт к серьёзным потерям в нефтяной отрасли США из-за банкротства сланцевой добычи, то это ещё больше усилит конкуренцию за ресурсы Ближнего Востока. Это означает, что все конфликты региона в ближайшей перспективе будут только усиливаться.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Ключевой темой остаётся курс национальной валюты, которая падает совершенно необоснованно. Причина падения – это, как минимум, несвоевременные и непродуманные действия ЦБ РФ. Желание сделать валюту свободно конвертируемой, безусловно, похвально, однако принимая подобные решения нужно понимать, что рублёвый рынок крайне мал, и мал настолько, что легко может контролироваться даже не слишком крупными игроками. Если регулятор хочет, чтобы курс национальной валюты формировался, исходя из внешнеторгового оборота, то он должен обеспечить обязанность экспортёров продавать валютную выручку. В противном случае они буду просто её придерживать, дожидаясь более выгодного курса, чтобы получить большую прибыль в рублёвом балансе. Что и произошло после ухода с рынка ЦБ. Экспортёры приостановили продажу выручки, импортёры приобретают валюту по потребностям, зачастую неся убытки от своих операций, а спекулянты во главе с государственными банками зарабатывают, разогревая ажиотажный спрос со стороны населения и продавая ему заблаговременно купленную валюту по баснословной цене.

Мы не будем давать оценок действиям ЦБ РФ, пусть это делают компетентные органы. Мы лишь отметим, что ЦБ не нашёл ничего лучшего для поддержания курса рубля, как дважды поднять базовые процентные ставки, сначала на 1,5, а потом ещё на 1%. Эти меры вообще не повлияли на динамику курса, а вот по экономике ударят очень больно уже в ближайшей перспективе. Нефть в этой истории при таком курсе уже вообще не причём.

Наша задача говорить о последствиях происходящих событий. Их механизм очень прост. Россия имеет весьма открытую, но вместе с тем довольно маленькую экономику. Это означает, что при столь масштабных изменениях на валютном рынке она может столкнуться с весьма сложными последствиями, которые уже проявляются, но пока почему-то не рассматриваются, как последствия курсовой политики ЦБ РФ. Мы говорим о динамике продовольственных цен, по которой Россию однозначно ожидает инфляционный шок, и никакие санкции здесь вообще не причём. Всему виной исключительно действия (или бездействия) ЦБ РФ. А механизм очень прост. Дешевеющая нефть является не единственной статьёй российского экспорта. Одной из значительных статей является также экспорт продовольствия, мировые цены на которое не в пример нефти вполне стабильны. Возможно, их и ожидает некоторое падение, но не столь масштабное и ещё не сейчас. При падении курса рубля зерновые в России, а сюда относится не только пшеница, но в том числе и гречка, и подсолнечник, и другие культуры, начинают стоить очень дёшево по сравнению с мировыми ценами. В результате экспортёры бросаются скупать всё подряд и вывозить в качестве экспорта, получая при этом баснословные прибыли. Если при этом внутренние рублёвые цены останутся стабильными (чего громогласно требует правительство), то на внутреннем рынке возникает всеобщий дефицит зерновой продукции, которая является основой производства продукции животноводства. Животноводы испытывают дефицит кормов и вынуждены уменьшать поголовье скота. Продукция животноводства не является экспортным товаром, и внутренние цены краткосрочно даже падают (что, кстати, уже заметно на продовольственном рынке). Однако поголовье быстро уменьшается, и объёмы производства резко сокращаются. В этом случае развитие российского животноводства и птицеводства отбрасывается лет на 10 назад, и ни о какой продовольственной независимости и говорить не приходится. Логично предполагать, что внутренние продавцы зерновых учтут эту ситуацию и заблаговременно поднимут рублёвые цены (с чем, кстати, обещает бороться антимонопольный комитет, вот и считай кто работает на страну: повышающие цены «спекулянты» или толкающий нас обратно в 90-е годы «антимонопольный комитет»). Итак, если внутренние цены на зерновую продукцию повысились, то животноводству падение поголовья не угрожает, но цены так же существенно вырастут, т.к. основная составляющая в себестоимости – корма - существенно подорожала.

Итак, вывод из всего сказанного: если в ближайшее время курс рубля не удастся вернуть в нормальное русло, т.е примерно к 42 – 45 рублям за доллар, что в целом соответствует текущему уровню нефтяных котировок, то нас ожидает резкий рост цен на продовольствие на 70 – 120 % по отдельным позициям, либо тотальный дефицит и ещё больший рост в будущем. Курс доллара выше 45 рублей представляет угрозу национальной безопасности страны. Если это удастся сделать, то цены на продовольствие всё равно вырастут, но не так значительно. С одной стороны, это неплохо для экономики, т.к. существенно повысит рентабельность российского сельского хозяйства и вызовет приток инвестиций в отрасль, с другой - вызовет неизбежный рост социальных расходов и падение уровня жизни населения. Пожалуй, такой сценарий можно считать наименьшим из зол.

Причины этого кризиса кроются в политике ещё 2003 -2008 годов, когда за счёт роста курса рубля пытались ограничивать инфляцию. В результате реальный курс рубля (с учётом инфляции в РФ и США) существенно рос. Если бы правительство и ЦБ прислушались тогда к мнению авторитетных экспертов и, не гонясь за сиюминутной выгодой, планомерно снижали курс национальной валюты, то сегодняшнее падение нефтяных котировок осталось бы в вообще не замечено национальной экономикой.

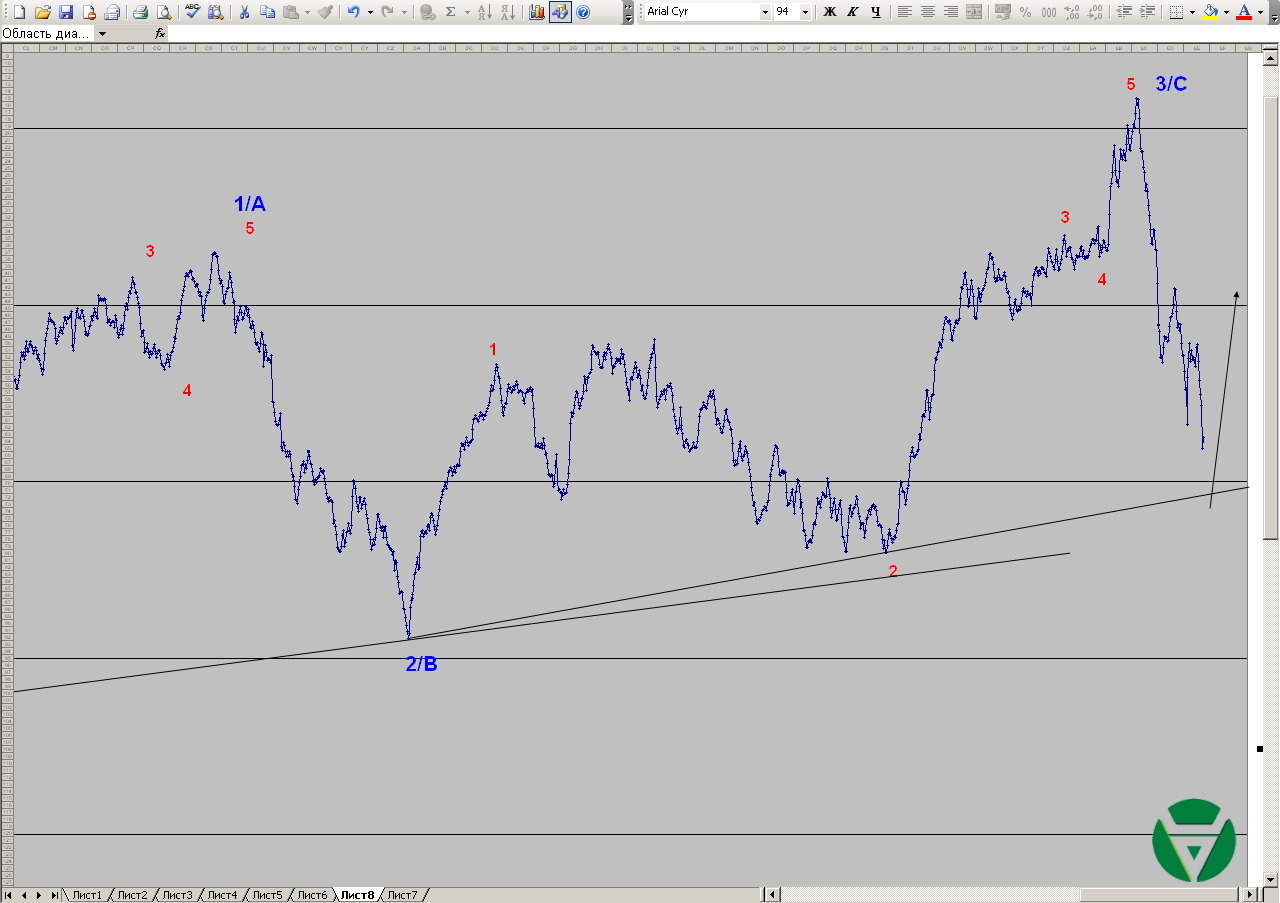

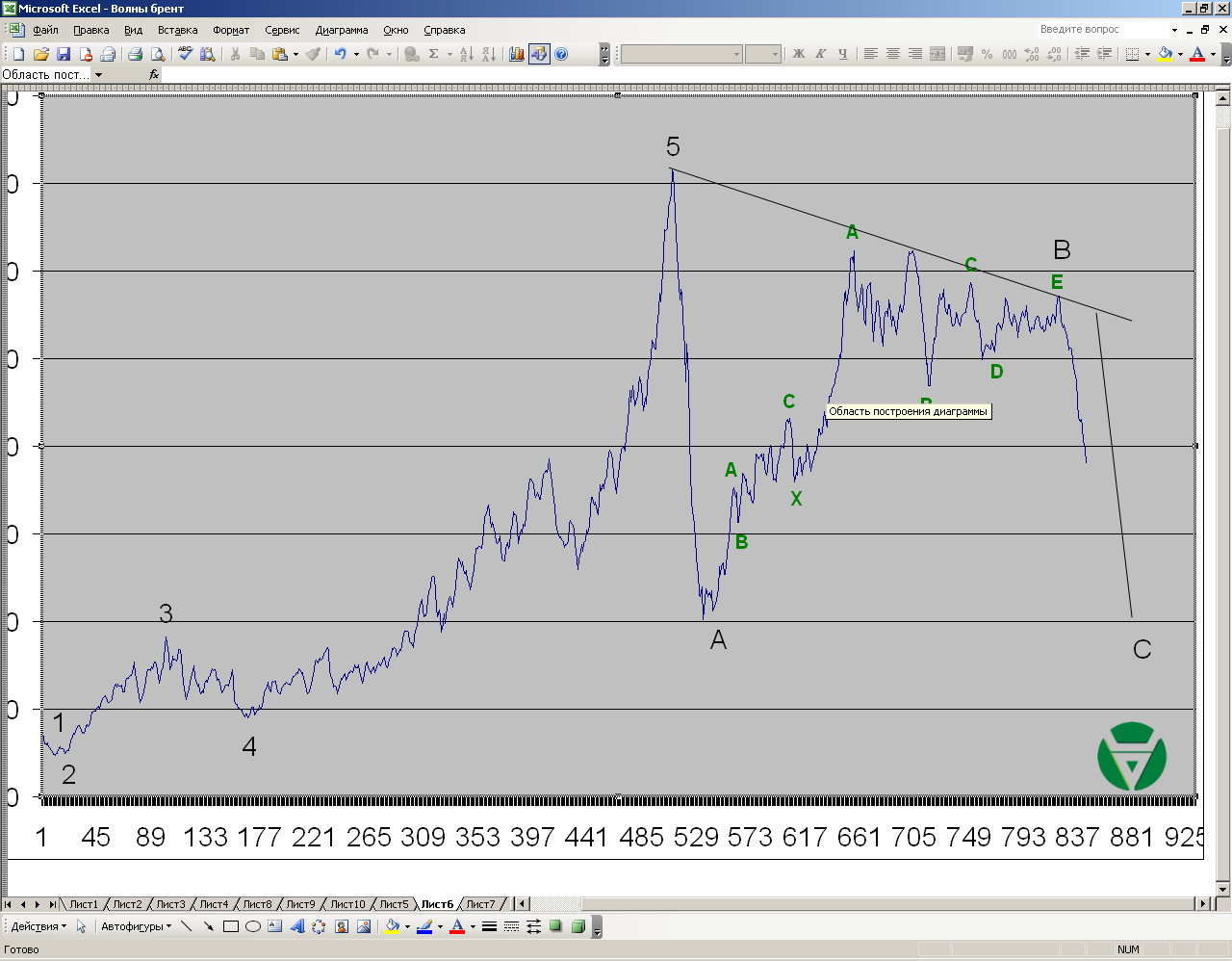

С учётом изменений в дневной разметке порядок волн этого графика должен быть повышен на единицу (будет исправлено в следующей статье). Исходя из развития событий можно однозначно утверждать, что 3-я волна в составе нисходящей волны С ещё не завершена. Наиболее вероятным вариантом её структуры сейчас является тройная сложная коррекция с малыми Х-волнами. Вероятнее всего, начала формироваться её 3-я фаза, которая может быть зигзагом или сужающимся треугольником. Общая цель для волны С – падение в район 40 долларов за баррель. Однако внутри этой динамики должна быть довольно серьёзная восходящая коррекция с пробитием как минимум первых трёх сигнальных линий.

ММВБ

Пока по характеру движения можно говорить о том, что вариант падения в район 1300 пунктов более вероятен. Однако исключать другой вариант также нельзя. Здесь возможен еще один вариант, при котором синяя волна 3/С имеет терминальную структуру. В этом случае коррекция должна пробить как минимум первую сигнальную линию. Независимо от варианта развития локальной нисходящей коррекции, общую восходящую волну к настоящему моменту нельзя считать завершённой. Её вероятной целью может являться уровень в 1700 – 1800 пунктов. Хотя время достижения этих уровней пока неопределимо.

Практически с абсолютной вероятностью можно говорить о завершении нисходящей двойной плоской коррекции, обозначенной как зелёная волна А, и начале формирования зелёной волны В. Сроки развития этой волны могут составлять от одного до трёх месяцев, цель находится в районе 1,31, а структура будет иметь вид коррекции. По первым колебаниям пока нельзя определить, какой именно вид коррекции будет развиваться.

Фунт

Ситуация практически полностью аналогична евро. Единственной альтернативой, по которой рынок ещё может застрять в зелёной волне А, является формирование расширяющегося треугольника в сиреневой 4-й волне. Однако это довольно редкое явление, но структурно оно не исключено. Независимо от того, завершена зелёная волна А или нет, ожидания относительно зелёной волны В не меняются. Развиваться она может 1 – 3 месяца, цели имеет в районе 1,64, а структура будет иметь коррекционный вид.

Наиболее вероятная структура сиреневой 4-й волны плоская коррекция + треугольник с малой Х-волной. Дальнейшее развитие событий является 5-й сиреневой волной терминала, представляющего собой жёлтую волну С. Эта волна близка к завершению. Дальнейший сценарий развития событий после окончания текущей волны остаётся без изменений.

Фунт

Фунт имеет аналогичную с евро ситуацию. 4-я сиреневая волна приобрела вид треугольника, дальнейшее падение является 5-й сиреневой волной, завершающей волной терминала жёлтой волны С. 5-я сиреневая волна близка к своему завершению. Дальнейший сценарий так же остаётся неизменным и предполагает формирование треугольника в диапазоне 1,56 - 1,64.

Однозначно установить, завершена ли 5-я жёлтая волна в составе красной волны С, пока невозможно, т.к. красная волна С является терминальным импульсом, а 5-я жёлтая волна, соответственно, имеет коррекционную структуру, которая может принимать вид сложных коррекций. Пока остаётся ждать развития событий, которые смогут однозначно подтвердить текущую структуру.

ММВБ

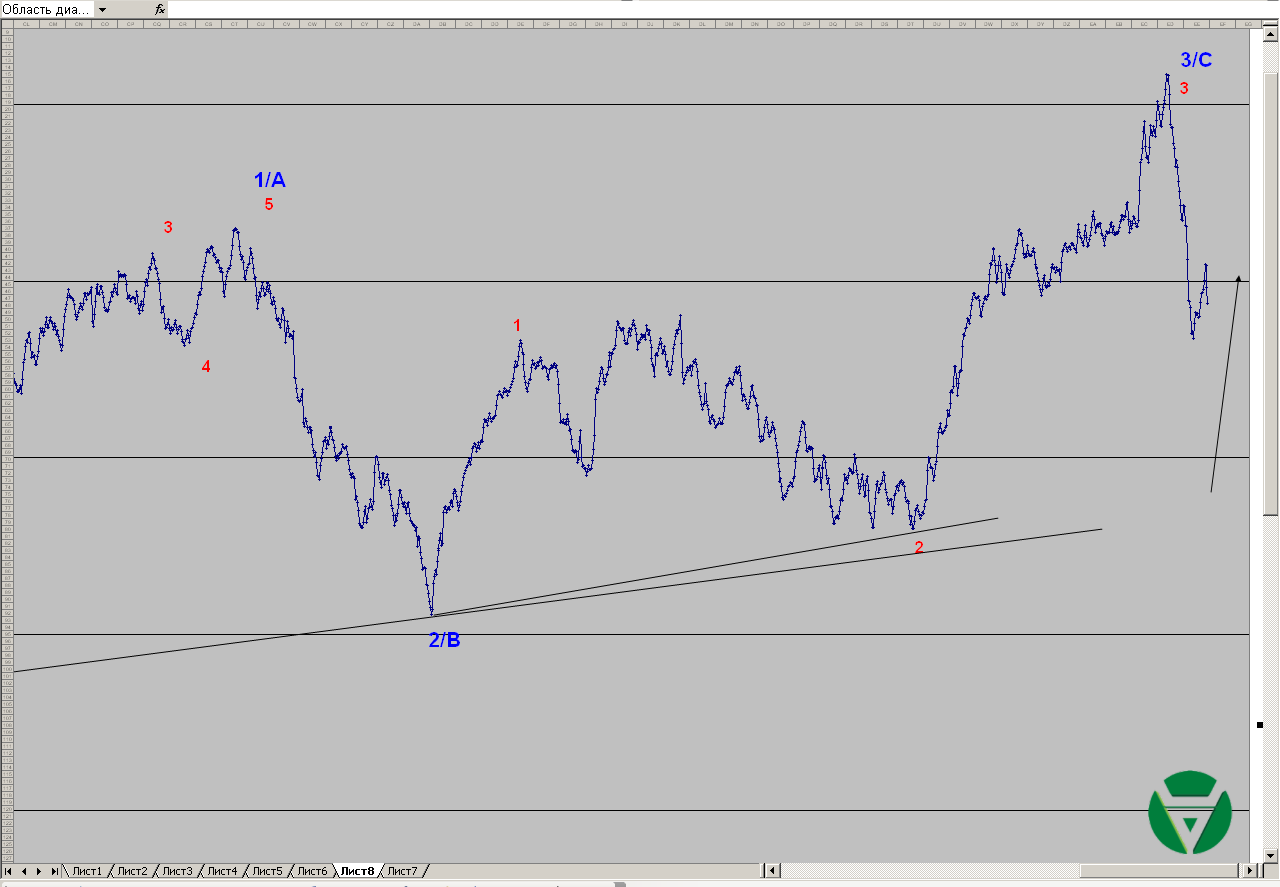

Выброс вверх не меняет общей картины – это завершение текущего импульса, обозначенного пока как красная волна 3. Дальнейший сценарий так же остаётся без изменений и предполагает либо локальную коррекцию в район примерно 1450 пунктов, либо глубокую в район 1300.

Целевая сигнальная линия, которая должна была подтвердить окончание синей 3-й волны, так и не была пробита. Вместо этого цена ушла вниз. Это означает, что синяя 3-я волна ещё не закончена, а волны, входящие в её состав нуждаются в перегруппировке. Предварительная оценка позволяет выделить двойной зигзаг с терминалом в качестве волны С второго зигзага. Это означает, что синяя 3-я волна может быть завершена вместе с этим терминалом, а может продолжаться в виде тройного зигзага, либо двойного зигзага + треугольник. В любом случае для выдвижения гипотез об окончании синей 3-й волны придётся ждать развития событий. А вот в долгосрочную разметку точно можно внести некоторые изменения.

Только теперь стала очевидна структура чёрной волны В, которая представляет собой сложную коррекцию зигзаг + треугольник. Это означает, что чёрная волна В завершена и сейчас развивается чёрная, а не зелёная как предполагалось ранее, волна С с общими целями в районе 40 долларов за баррель. Как следует из разметки краткосрочного графика чёрная волна С имеет терминальную структуру и сейчас находится в 3-й волне. Порядок всех волн часового графика должен быть повышен на единицу.

ММВБ

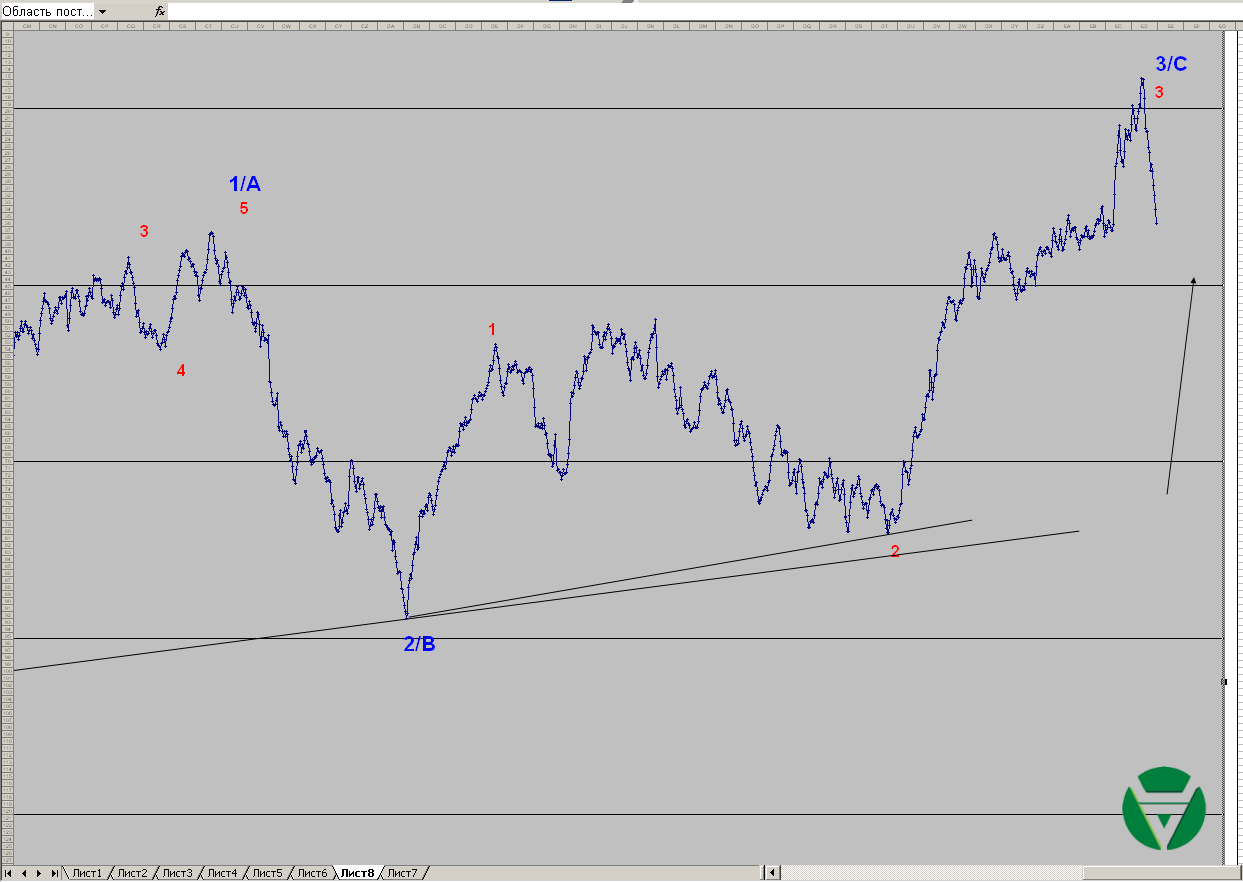

На графике ММВБ мало что изменилось со времени выхода последней статьи. Текущий восходящий импульс близок к своему завершению. Он не может быть законченной красной волной 3. Это означает, что он либо является волной 1 в составе красной волны 3, либо образует зигзаг с предыдущим импульсом, обозначенным как красная волна 1. В первом случае нас ожидает локальная коррекция, а затем продолжение восходящего тренда. Во втором – глубокая коррекция в район 1300 пунктов, и лишь затем продолжение восходящего движения. Общее восходящее движение в любом случае ещё не завершено.

Гипотеза об окончании зелёной волны А остаётся в силе. Локальный участок восходящего движения можно даже признать самостоятельным импульсом. Однако целевая сигнальная линия до сих пор не пробита. Это может указывать на то, что текущие колебания являются либо частью сиреневой волны 5, либо частью сиреневой волны 4. Независимо от этих обстоятельств общий сценарий остаётся неизменным – после завершения текущей жёлтой волны С нас ожидает начало восходящего движения с целями в районе 1,31.

При рассмотрении долгосрочной разметки, базовый сценарий которой предполагает развитие треугольника, необходимо учитывать, что двойная комбинация зигзаг + треугольник, развитие которой мы контролируем на часовых графиках, по своей структуре может являться законченной волной Е треугольника, тем более что своих ценовых ориентиров она, в принципе, уже достигла. Это означает, что синий порядок волн на часовом графике может быть повышен до красного, и ожидаемое восходящее движение начнётся сразу после завершения сужающегося треугольника, который является второй фазой сложной коррекции. Цели этого движения пока установить невозможно, первая цель в районе 1,6. Альтернатива базовому сценарию может появиться только после формирования следующей восходящей волны, обозначенной на этом графике.

Фунт

Гипотеза об окончании жёлтой волны оказалась преждевременной, и волны входящие в её состав требуют перегруппировки, которая показана на графике. Общий сценарий от этого не меняется. Рынок пребывает во второй фазе сложной коррекции, которая должна быть сужающимся треугольником.

Базовый сценарий разметки долгосрочного графика предполагал развитие коррекционной модели в качестве красной волны 2 с целями в районе текущих уровней. Это означает, что текущая сложная коррекция зигзаг + треугольник может быть законченной красной волной 2 и после её окончания последует продолжение восходящего тренда с далеко идущими целями. Переход к рассмотрению этой гипотезы предполагает повышение порядка волн часового графика на один уровень. Ранее озвученная альтернатива сохраняет свою актуальность, но возвращаться к ней раньше, чем будет завершена следующая восходящая волна нет смысла.