Соглашения по Греции и Ирану пока не привели к ожидаемым результатам. Более того, оба находятся в подвешенном состоянии. В ближневосточный конфликт наконец-то удалось втянуть и Турцию, которая под шумок, как мы обращали внимание читателей, будет пытаться решать курдский вопрос. Китайская экономика планово замедляется и тянет за собой все сырьевые экономики. Мировая торговля начала ощутимо сокращаться, в последние годы динамика ВВП США повторяла динамику мировой торговли.

1.Перспективы развития госфинансов США

Рынок, похоже, поверил в решимость ФРС повысить ставки хотя бы один раз до конца текущего года, доходность по однолетним трежерис выросла и достигла уровня в 0,33% годовых, впервые с 2010 года. Это означает, что слова главы ФРС Джанет Йеллен наконец-таки убедили участников рынка в решимости регулятора нажать на педаль тормоза в реализации супермягкой монетарной политики. Это также означает, что за ростом доходности трежерис последует и рост доходности на рынке корпоративных облигаций, и снижение фондового рынка, т.к. компании уже не смогут так же легко проводить «бай-беки» по своим акциям на заёмные средства. Существует примерно равная вероятность повышения процентной ставки на заседании в сентябре, либо в декабре текущего года. Одни и те же аргументы могут рассматриваться как в пользу сентябрьского, так и в пользу декабрьского заседания.

По оценкам ФРС, темпы роста промышленного производства, загрузки производственных мощностей и заказов на товары длительного пользования (комплекс показателей, определяющих состояние реальной экономики) - не внушают оптимизма. Если политическое решение о повышении ставки принято, то можно рассматривать эти данные как стимул к скорейшему принятию решения, пока показатели не скатились к такому уровню, что объяснить повышение ставок будет уже просто невозможно. С другой стороны, можно взять некоторый таймаут на исправление показателей, например, за счёт изменения методики расчёта.

В течение 2015 года рост мировой торговли не просто замедлился, а мы наблюдаем спад общего объёма со 139,8 до 135,1 трил. долларов, или на 2%. В последние годы динамика роста ВВП США повторяла динамику роста мировой торговли. Если эта тенденция будет сохраняться, то ВВП США пойдёт вслед за объёмами мировой торговли, т.е. снизится. С одной стороны, лучше повысить ставку до того, как это будет отражено в цифрах статистики, т.к. сразу отменять принятое решение вряд ли будут. С другой - вероятно следует подождать и посмотреть, как поведёт себя ВВП, либо подправить методику расчёта, чтобы иметь оправдания для подобного решения.

Т.о. вопрос зависит не от значений экономических показателей, а от того, как на эти показатели посмотрит комитет по операциям на открытом рынке ФРС США, и от того, какие политические решения уже приняты.

В прессе появилась информация о том, что проектом бюджета США на 2018 – 2025 годы предполагается продажа части государственных стратегических нефтяных запасов для финансирования строительства и ремонта дорог. Якобы, между республиканцами и демократами в американском парламенте уже достигнуто соглашение на эту тему. Если такое решение будет принято, то это будет означать: во-первых, что США не только ожидают восстановления стоимости нефти к этому времени, но и будут над этим работать, тем более, что в бюджет заложена цена нефти в районе 100 долларов за баррель; во-вторых, что власти США не рассчитывают на то, что сланцевая добыча сохранит свои объёмы к этому времени, в противном случае, продажа резервов нанесла бы серьёзный ущерб отрасли.

«Помощник госсекретаря США Виктория Нуланд в эфире программы «Шустер Live» заявила, что США готовы усилить давление на Россию в случае эскалации конфликта в Донбассе», - эта новость появилась на лентах информагентств практически сразу после подписания соглашения по иранской ядерной программе. Пока шли переговоры, официальные лица США воздерживались от каких-либо комментариев на украинскую тему, рассчитывая на российскую поддержку американской позиции в ходе переговоров. И действительно, что стоит уже оказанная услуга?! А между прочем, России пришлось не только давить на Иран, но самой пойти на серьёзные уступки в части сохранения оружейного эмбарго. Ситуация лишний раз доказывает, что с США не стоит вести никаких переговоров и заключать какие-либо сделки, тем более - не стоит честно соблюдать взятые на себя обязательства, ибо США сами придерживаются взятых обязательств только в случае наличия у оппонентов серьёзных рычагов давления. США уже давно стали полностью недоговороспособными - это следует усвоить всем субъектам международного права.

Реакция рынка на данные за прошедшую неделю:

Значимых новостей на новой неделе не поступало.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 29.07.2015г. в 18-00 GMT – Решение ФРС по ставке, комментарии по денежно-кредитной политике.

На этом заседании рынок пока не ждёт, собственно, решения по ставке, однако комментарии могут содержать явные указания на то, будет ли принято решение на следующем заседании в сентябре или нет. Это может вызвать взрывную реакцию на рынке.

Четверг 30.07.2015г. в 12-30 GMT – Прогноз роста ВВП за второй квартал

Пожалуй, значение этого показателя станет решающим при принятии решения о повышении ставки рефинансирования.

2. Перманентный экономический кризис в Европе

Европа на прошедшей неделе продемонстрировала небывалое затишье, если не считать визита французских депутатов в Крым. Причём официальным российским телевидением было особо отмечено, что среди визитёров были и представители социалистов, и правых, которые представляли партию бывшего президента, и вероятного кандидата в президенты, Николя Саркози. Вероятно, Саркози таким образом пытается перехватить инициативу на грядущих выборах у своего основного конкурента - Мари Ли Пен, которая уже давно признала возврат Крыма в состав России абсолютно законным. Пока, она единственная, из вероятных кандидатов на пост французского президента, пользовалась открытой симпатией со стороны российских властей. Такая попытка указывает на рост российского влияния на европейский электорат, особенно с учётом нынешних протестов французских фермеров. Ещё в момент введения ответных санкций со стороны России мы говорили, что эти меры дадут максимум электоральной поддержки позиции России в Европе. По прошествии года, с момента введения санкций и с учётом происходящих событий, можно констатировать, что мы оказались правы.

Реакция рынка на данные за прошедшую неделю:

Понедельник 20.07.2015г. в 06-00 GMT – Индекс цен производителей в Германии за июнь

Данные совпали с ожиданиями, показатель снизился на 1,4% в годовом выражении.

Среда 22.07.2015г. в 08-30 GMT – Публикация протокола заседания Банка Англии

Новой информации от Банка Англии не поступало, все члены комитета голосуют за сохранение действующей монетарной политики.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 28.07.2015г. в 08-30 GMT – Прогноз роста ВВП за второй квартал Великобритании

Ожидается рост показателя на 2,9% в годовом выражении

Четверг 30.07.2015г. в 07-00 GMT – Прогноз роста ВВП Испании за второй квартал

Ожидается рост на 2,6% в годовом выражении. Испания показывает самые высокие темпы роста ВВП в ЕС, однако безработица пока сокращается незначительно, если правительство не успеет исправить ситуацию с безработицей до следующих выборов, то существует риск повторения греческого сценария, хотя Испания на текущий момент и не нуждается во внешнем финансировании.

Четверг 30.07.2015г. в 12-00 GMT – индекс потребительских цен в Германии, прогноз за июль

Рост потребительских цен в Германии в течение всего 2015 года балансирует в районе нулевой отметки. ЕЦБ считает, что дно пройдено, и дальше цены будут только расти. Вероятность этого высока, но если нефтяные котировки снова снизятся, то и с ростом придётся подождать.

Четверг 30.07.2015г. в 09-00 GMT – индекс потребительских цен в ЕС, прогноз за июль

Рост потребительских цен в Германии в течение всего 2015 года балансирует в районе нулевой отметки. ЕЦБ считает, что дно пройдено и дальше цены будут только расти. Вероятность этого высока, но если нефтяные котировки снова снизятся, то и с ростом придётся подождать.

3. Состояние экономики развивающихся стран

По росту размеров раздела, посвященного экономике развивающихся стран, можно проследить динамику увеличения влияния этого региона на происходящие в мире события. Мы уже не раз отмечали, что центр силы уже сместился из западного мира на восток, осталось только оформить это изменение юридически, и это оформление будет происходить на наших глазах.

Австралию не принято относить к развивающимся странам, однако по уровню своей политической самостоятельности, структуре экономики и зависимости от поставок на один рынок – китайский, она ушла не многим дальше, и многие, так называемые развивающиеся страны, обладают гораздо большим потенциалом и самостоятельностью, чем Австралия. Итак, Австралия имеет в значительной степени сырьевую экономику, все попытки властей изменить ситуацию - успехом не увенчались. Основные продукты экспорта – железная руда, металлы, энергоносители, золото. В силу географического положения, львиная доля экспорта поставляется на китайский рынок. Падение показателей китайского импорта, в последние месяцы, больно ударило в том числе, и по Австралии. Кроме того, в ближайшие годы, по мере развития проекта «Новый шёлковый путь», конкуренция на китайском рынке для австралийских поставщиков будет несоизмеримо расти из-за улучшения транспортной логистики в прилегающих к Китаю регионах. На фоне замедления китайской экономики - это является крайне тревожным сигналом для австралийских властей, т.к. в новую транспортную систему будет вовлечена и Индия, которая могла бы стать альтернативным рынком сбыта для австралийских товаров. Всё это означает, что в обозримом будущем Австралия неминуемо столкнётся с экономическими сложностями. Государственный долг пока не превышает 60% ВВП, и у страны есть ощутимый резерв по его наращиванию, однако, если не будут найдены новые рынки сбыта для основных статей австралийского экспорта - это не сможет решить проблему.

Экономическая статистика, поступающая из Китая, также не вызывает серьёзного оптимизма. Несмотря на лучшие, по сравнению с ожиданиями, данные о ВВП и объёмах производства, другие, на первый взгляд не такие уж важные показатели, продолжают усиливать беспокойство. Так, например, цены на жильё продолжают снижаться, хотя темпы и несколько замедлились по сравнению с прошлым периодом. В июне снижение составило лишь 4,9% в годовом выражении, по сравнению с 5,7% месяцем ранее. Обычно, рынок недвижимости в состоянии выдержать подобное снижение, так что, если ситуация стабилизируется, то это не будет представлять серьёзной угрозы. Кроме того, после некоторого снижения в начале года, снова резко вырос объём новых кредитов. По данным за июнь, этот показатель составил 1279 млрд. юаней, вместо 900 миллионов месяцем ранее. Возможно, такой рост связан с поддержкой китайским правительством фондового рынка. В противном случае, рост кредитной нагрузки идёт опережающими темпами, по сравнению с ростом ВВП - это следует рассматривать как негативный показатель, однако прямого воздействия на экономику он пока не имеет.

4. Перманентный политический кризис на Ближнем Востоке

Турция долго сопротивлялась втягиванию её в ближневосточный конфликт, однако уже более года назад, стало понятно, что под шумок, турки постараются решить курдский вопрос. И вот, после теракта в городе Суруч, сначала в Турции начались массовые волнения, а потом уже и правительство начало наносить воздушные удары не только по позициям боевиков группировки Исламское Государство, но и по позициям Рабочей Партии Курдистана. А между прочим, вооружённые формирования курдов являются практически единственной боеспособной силой, кроме регулярной армии Сирии конечно, которая способна, и оказывает реальное вооружённое сопротивление террористам. Так вот и возникает вопрос: «На чьей стороне воюет турецкая регулярная армия, и почему «борцы за свободу и демократию» в ЕС и США не замечают этого?».

С точки зрения оценки эффективности воздушных ударов, можно однозначно утверждать, что курдам наносится несоизмеримо больший ущерб нежели ИГ, т.к. они давно проживают на этой территории, имеют привязку к жилью, территории и т.д. Боевики же ИГ, в особенности на территории Сирии, в основном не являются представителями местного населения. Можно даже, назвать их современными кочевниками. Любые воздушные удары имеют принципиально разную эффективность, если наносить их по местам постоянного проживания (в этом случае, разрушается среда обитания и гибнет гражданское население) или по местам дислокации, не привязанных месту группировок. Т.о. можно сделать однозначный вывод, что целью турецкой авиации являются не боевики ИГ, а именно курдское население региона. Проводить зачистку на своей территории пока рано, а вот зачистить от этнических курдов территорию соседнего государства весьма привлекательно для турецкого правительства. Тем более, что повод для этого имеется – теракт. Для оправдания своих действий, Турция даже собирает совет НАТО 28 июля, видимо будет рассказывать, как тяжело ей живётся в окружении террористов. При этом высказывать какие-либо возражения по поводу действий Турции не пытаются не только союзники по НАТО, но и Россия, которая должна была бы возмутиться в связи с подобными действиями. Между прочим, Сирия и РПК всегда считались нашими союзниками и продолжают ими оставаться. Но наши власти, ведомые призрачными надеждами на строительство газопровода «Турецкий поток», стыдливо молчат. Из-за подобных позиций российского руководства по многим международным вопросам в период с 1985 по 2012 годы Россия потеряла свой международный авторитет и сделала возможной текущую ситуацию на Украине. Это ни что иное, как торговля национальными интересами, когда ради достижения сиюминутных коммерческих целей размениваются базовые интересы государства. В сегодняшней ситуации приносить подобные жертвы ради строительства «Турецкого потока» - в высшей степени нецелесообразно.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

В четвёртом квартале текущего года в России планируется запустить собственное рейтинговое агентство. Комментируя эту ситуацию, приходится прибегать к известной мудрости: «Лучше позже, чем никогда». В России уже действуют несколько рейтинговых агентств, однако их авторитет пока крайне низок. Для роста этого авторитета необходима, во-первых, государственная поддержка, которой наши агентства (как, впрочем, и попытки создавать собственные платёжные системы и т.д.) были лишены, теперь за это приходится дорого платить. Во-вторых, даже при наличии государственной поддержки потребуется время, которое уже существенно упущено. Именно время является самым ценным ресурсом, который нельзя ни накопить, ни отложить впрок. Оно теряется раз и навсегда, и нового времени уже не будет. Хотя, в масштабах государства, 10 – 15 лет и не такой уж большой срок. Однако потеря времени - одна из характерных черт всех российских правительств, на протяжении доступной для изучения истории. Однако создать рейтинговое агентство недостаточно, нужно ещё обеспечить ему необходимый авторитет. А этот вопрос решать можно только в комплексе вопросов развития таких структур, как ШОС, БРИКС, АБИИ, и т.д. Надеюсь, такое комплексное понимание вопроса имеется у вице-президента «Газпромбанка» Екатерины Торофимовой, которой по сообщению ЦБ РФ поручено возглавить создаваемое рейтинговое агентство.

Прогноз по ситуации на российском валютном рынке остаётся без изменений.

Сразу два руководителя мировых ЦБ заявили о вероятном повышении процентных ставок, это всё те же, ФРС и Банк Англии. Причём, Банк Англии имеет для этого все основания, как с точки зрения собственной экономики, так и с точки зрения влияния на мировую экономику. А вот у ФРС таких оснований нет, но вот решимости - хоть отбавляй. Решённые, казалось на прошедшей неделе, проблемы по иранской ядерной программе и программе финансирования Греции, пока не могут считаться окончательно снятыми. Так что, общая напряжённость сохраняется.

1.Перспективы развития госфинансов США

Дважды, выступая на прошедшей неделе, глава ФРС Дж. Йеллен высказала уверенность, что при текущем состоянии экономики, ставка будет повышена до конца текущего года. В своих выступлениях Йеллен сделала упор на улучшение ситуации на рынке труда и повышении инфляции до таргетируемого уровня в 2% в год. Однако, говоря о безработице, можно заметить, что её текущий уровень в 5,4 – 5,5 % соответствует и даже ниже докризисных значений 2003 – 2004 годов, а между прочим, тогда ставки были намного выше, а о программах количественного смягчения и речи быть не могло. Так что уровень занятости давно созрел для того, чтобы повысить ставки, только вот темпы роста ВВП не соответствуют аналогичным показателям занятости того времени. Или может быть, всё дело в манипуляции с цифрами экономической статистики, которые не отражают реального состояния в экономике, а вот ФРС это состояние всё же известно. С инфляцией также, не всё так очевидно. Если говорить о динамике потребительских цен, без учёта цен на продовольствие и энергоносители, то он вполне соответствует целевому уровню в 2%, т.к. по последним данным составлял 1,8% в годовом выражении. Зато, если говорить об общем показателе, включая продовольствие и энергоносители, то его значение с трудом смогло оторваться от нулевого уровня, и составило 0,1% в годовом выражении по данным за июнь. Индекс цен производителей, вообще находится в отрицательной зоне, и составляет минус 0,7% в годовом выражении. По совокупности, данные явно не в пользу повышения ставок. Разброс показателей инфляции явно говорит о застое на потребительском рынке, когда оборачиваемость товаров и капиталов снижается, при этом наблюдается избыточное предложение со стороны производителей. Повышение ставок ещё больше ограничит потребление, при этом цены на продовольствие и энергоносители в наименьшей степени подвержены влиянию со стороны регулятора, а вот весь остальной рынок получит существенный удар. Исходя из всего выше сказанного, мы считаем, что повышение ставок ФРС США не может базироваться на темпах экономического развития и имеет под собой какие-то другие основания. В качестве наиболее вероятного, нами называлось желание США нанести существенный удар, по так называемым «развивающимся» странам, которые как никогда приблизились к созданию собственной финансовой системы, не связанной напрямую с долларом США. До окончательного запуска этой системы осталось не так много времени, поэтому ФРС торопится, рискуя вызвать коллапс собственной экономики.

Правительство США также активно готовится к повышению ставок. Подготовка заключается в работе над сокращением размера дефицита федерального бюджета, который за девять месяцев 2015-го финансового года сократился на 14,3%, до 313,4 млрд. долларов. Напомним, что именно из-за резкого роста бюджетного дефицита, в период 2009 – 2014 годов, резко вырос объём госдолга. Если ФРС повысит ставки, то стоимость обслуживания этого долга резко возрастёт. А если при этом учесть, что правительство перезанимает деньги для рефинансирования старых долгов, то при повышении ставки возникает риск быстрого роста дефицита бюджета, при ограниченных возможностях рефинансирования долга. Если ситуация выйдет из-под контроля, то мало никому не покажется, и ФРС придётся снова снижать ставки и запускать новую программу количественного смягчения. В предыдущие разы американским финансам удавалось выбираться из подобных тупиков только благодаря мировым войнам.

Реакция рынка на данные за прошедшую неделю:

Среда 15.07.2015г. в 13-30 GMT – Индекс цен производителей за июнь

В годовом выражении показатель составил минус 0,7%, что несколько лучше, чем месяцем ранее.

Среда 15.07.2015г. в 18-00 GMT – Бежевая книга

Обзор показал рост экономической активности во всех округах.

Пятница 17.07.2015г. в 12-30 GMT – Индекс потребительских цен за июнь

Потребительские цены выросли всего на 0,1% в годовом выражении, без учёта энергоносителей и продовольствия, рост составил 1,8% в годовом выражении. Трактовка показателя имеет варианты, так что, при принятии решения о повышении процентных ставок, ФРС может крутить его, как угодно.

Данные, на которые следует обратить внимание на текущей неделе:

Значимых новостей на новой неделе не ожидается.

2. Перманентный экономический кризис в Европе

Глава Банка Англии М. Карни заявил, что рост ставок - не за горами. Исходя из его слов, единственным сдерживающим от подобного решения фактором, является низкая инфляция, которая начнёт расти к концу текущего года, причём рост будет происходить чисто на математических основаниях, т.к. из расчёта будет выпадать сильное снижение цен на энергоносители во второй половине 2014 года. Это означает, что динамика цен в целом удовлетворяет регулятора. Такая же ситуация, видимо, имеет место и в континентальной Европе. В своих предыдущих обзорах, мы не раз называли резкое падение цен на энергоносители - одной из главных причин низких показателей инфляции во всём мире. Сегодня это признал, и руководитель одного из ведущих Центробанков мира – глава Банка Англии. В целом ставка в Великобритании на сегодня является самой высокой, среди стран-эмитентов мировых валют, и составляет 0,5% годовых. При повышении ставки, Карни ожидает некоторое шоковое снижение показателей потребительского рынка, но в последствии - восстановление показателей, при быстром снижении кредитной нагрузки. Повышение ставок в Англии не угрожает развивающимся рынкам, в отличие от аналогичного решения ФРС США. Ставка Банка Англии, в последнее десятилетие, традиционно выше аналогичных показателей у коллег. Повышение ставки сможет стимулировать приток средств в британскую экономику, что вызовет ещё больший дефицит ликвидности в материковой Европе. Наиболее сильные проблемы могут возникнуть у Дании и Швеции, с определёнными сложностями может также столкнуться и ЦБ Швейцарии. Однако глобальных проблем этот процесс, скорее всего, не вызовет, ввиду относительно небольших объёмов британского рынка, а вот для британской экономики даст неплохие стимулы к росту.

Греческий парламент утвердил-таки, принятую премьером и кредиторами, программу финансирования. При этом, значительная часть депутатов от правящей коалиции голосовала против, а недостающие голоса удалось набрать за счёт депутатов от оппозиции, которую Сириза сместила на волне популистских обещаний. При этом, само соглашение оказалось даже хуже для Греции, чем то, которое Ципрас отверг зимой текущего года. Основное ужесточение произошло в вопросе передачи управления греческими государственными активами под европейский контроль, с последующей приватизацией в качестве гарантии по погашению долга. Выводы, которые следует сделать из всей греческой истории: во-первых – не следует верить популистским заявлениям оппозиционных партий, которые не понимают меру своей ответственности за принятие соответствующих решений и их последствия; во-вторых – нельзя передавать даже часть своего суверенитета третьим странам или надгосударственным образованиям; в-третьих – политический авторитет руководства страны, теперь полностью утраченных греческим премьером, важнее любых сопутствующих обстоятельств; его потеря ведёт к непредсказуемым экономическим и политическим последствиям, которые ещё предстоит пережить Греции. Именно поэтому, рынки до сих пор с настороженностью относятся к принятым решениям. В Греции существует реальный риск новой смены власти, а как поведут себя возможные новые лидеры, заранее предсказать - почти невозможно. Кроме того, несмотря на новую программу помощи, Греции всё равно не удастся преодолеть кризис суверенного долга, её активы будут проданы за бесценок, а дефолт всё равно, рано или поздно, произойдёт. Вопрос «когда?» - снова становится актуальным, т.к. новая программа, может так и остаться нереализованной.

На пресс-конференции глава ЕЦБ М.Драги заявил об успешности проводимой программы количественного смягчения и решимости продолжать её до сентября 2016 года, либо до повышения инфляции к уровню, чуть ниже 2% в годовом выражении. Это означает, что глава ЕЦБ не исключает и досрочного завершения программы, если инфляция вырастет. При этом он, как и глава Банка Англии, ожидает роста инфляции во второй половине текущего года, в связи со стабилизацией цен на нефть. Это означает, что инфляция в целом не слишком замедлялась. Что же произойдёт с ценами, если нефтяные котировки ощутимо вырастут, а объёмы ликвидности, призванные стимулировать рост потребительских цен, уже находятся на рынке, и просто так их оттуда, уже не изъять? Боюсь, ответа на этот вопрос у ЕЦБ пока нет, а между прочим, цены на нефть могут вырасти относительно быстро (в течение нескольких лет), из-за имеющего место сокращения инвестиций в разработку новых месторождений. Независимо от других обстоятельств, это уже неизбежно начнёт ощутимо сказываться на рынке энергоносителей в ближайшие годы.

Реакция рынка на данные за прошедшую неделю:

Вторник 14.07.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за июнь

В годовом выражении цены выросли на 0,3%, а между тем, ещё год назад - значение показателя составляло 1% в годовом выражении. Это говорит о неэффективности программы количественного смягчения ЕЦБ в части влияния на потребительскую инфляцию.

Вторник 14.07.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июнь

В годовом выражении значение показателя составило 0%, годом ранее было 1,5%.

Среда 15.07.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Безработица несколько выросла, и составила 5,6%. На фоне показателей по инфляции и безработице, заявления главы Банка Англии - выглядят как политические.

Четверг 16.07.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июнь

Рост цен, в годовом выражении, составил лишь 0,2%, как впрочем и ожидалось.

Четверг 16.07.2015г. в 11-45 GMT – Решение ЕЦБ по ставкам

12-30 GMT – Пресс-конференция

Несмотря на показатели, Драги доволен результатами.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 20.07.2015г. в 06-00 GMT – Индекс цен производителей в Германии за июнь

Ожидается снижение цен на 1,4% в годовом выражении.

Среда 22.07.2015г. в 08-30 GMT – Публикация протокола заседания Банка Англии

На фоне заявлений главы банка есть вероятность, что отдельные члены комитета голосовали за повышение ставок.

3. Состояние экономики развивающихся стран

Пока сложно сказать однозначно, но скорее всего, можно констатировать временную смерть китайского фондового рынка. Такой вывод можно сделать на основании сообщений о выделении государством 483 млрд. долларов для его поддержки. Уровень цен, в данном случае, особого значения не имеет, просто значительная часть активов перейдёт под контроль государства, избавиться от них, продав на открытом рынке, будет не так просто, т.к. это может привести к новому обвалу котировок. Т.о., можно сделать однозначный вывод об укреплении, и без того незыблемых позиций, китайского государства в экономике страны.

На прошедшей неделе, впервые за шесть лет, Китай опубликовал официальную информацию о состоянии своих золотовалютных резервов. Оказывается, что несмотря на ходившие до этого момента различные слухи, золотой запас по официальным данным составляет всего 1658 тонн. По тем же, официальным данным, шесть лет назад он составлял немногим более 1000 тонн. Если верить этой статистике, то несмотря на все усилия, накопление золота идёт темпом не более 100 тонн в год. Эта статистика, как-то не вяжется с сообщениями, о покупке Китаем, по более чем 70 тонн золота в неделю, через Шанхайскую биржу, поступавшую в начале текущего года. Динамика, также не стыкуется с собственными объёмами производства золота в Китае, и скупкой золотодобывающих активов по всему миру. Если принять это сообщение за соответствующее действительности, то возникает вопрос: «Куда же девается весь, производимый в мире ежегодно, объём золота, если его запасы у других стран мира, также не слишком растут?». Частное и промышленное потребление, вряд ли можно считать достаточным тому объяснением.

На фоне замедления китайской экономики, тревожные сообщения приходят также и о состоянии дел в Латинской Америке. Общий рост экономики региона, по оценке Всемирного банка, неизменно замедляется с 2010 года, и в 2015-м может составить лишь ничтожные 0,4%. Экономика региона очень тесно связана с китайской, а, учитывая количество населения, является крупнейшим рынком сбыта практически для всех стран с развитой экономикой. При этом плотность населения в регионе, обратно пропорциональна уровню жизни. Это означает, что при дальнейшем замедлении экономического развития, можно ожидать существенных социальных и политических потрясений именно здесь.

Экономическая статистика, поступавшая из Китая на прошедшей неделе, оказалась несколько лучше предыдущей. Во-первых, слегка оживилась внешняя торговля. Показатель импорта остался в отрицательной зоне в годовом выражении, но всё же стал заметно лучше показателя предыдущего месяца, всего минус 6,1%, вместо минус 17,6% месяцем ранее. Экспорт показал положительную динамику – рост составил 2,8%, вместо падения на 2,5% в прошлом месяце. Темпы роста промышленного производства и ВВП в годовом выражении, также оказались лучше прогнозов составив 6,8 и 7%, вместо 6 и 6,9% соответственно. Всё это конечно, не те показатели китайской экономики, к которым мы привыкли за последние 10 лет, однако период взрывного роста экономики Китая позади, и пришло время поступательного развития.

4. Перманентный политический кризис на Ближнем Востоке

Соглашение по Ирану подписано, однако вступит в силу оно только через 90 дней, оружейное эмбарго будет снято через 5 лет. Поставки нефти на европейский рынок Иран сможет возобновить только после вступления в силу соглашения. Однако Конгресс США, возглавляемый республиканской партией, готовится собрать 2/3 голосов, чтобы воспрепятствовать вступлению соглашения в силу. Таким количеством голосов республиканцы не обладают, и им придётся пытаться склонить на свою сторону кого-то из лагеря демократов. У этих попыток есть две причины. Во-первых, позиция Израиля, чьё лобби традиционно сильно в обеих палатах американского парламента. Израиль выступает резко против соглашения с Ираном. Во-вторых, начавшаяся уже предвыборная компания. Это соглашение можно назвать единственным достижением демократической администрации, на фоне полностью провальной внешней политики США за последние два президентских срока. И если первая причина могла бы стимулировать некоторых представителей демократов в Конгрессе к поддержке инициативы республиканцев, то вторая - будет являться серьёзным сдерживающим механизмом. Ситуация может ещё повернуться как угодно, но соглашение, скорее всего, всё-таки вступит в силу.

Саудовская Аравия активно реализует давнюю мечту российских властей – активно переходит от экспорта сырой нефти к экспорту продуктов переработки. С экономической точки зрения, это намного выгоднее, чем экспорт сырой нефти. Саудовская Аравия является одной из немногих ближневосточных стран, где развита своя нефтепереработка; большинство, несмотря на экспорт нефти, зависят от импорта продуктов переработки. Этот факт является довольно странным явлением и указывает на ограниченность возможностей принятия самостоятельных решений у большинства режимов в регионе. Между тем, все заявления, звучащие из уст российских либералов, о высокой конкуренции на рынке продуктов переработки нефти в отношении стран её производителей, таких как Саудовская Аравия или Россия, абсолютно беспочвенны. Дело в том, что поставки из стран, не обладающих собственной ресурсной базой, полностью зависят от предложения сырой нефти на мировом рынке, основными поставщиками которой, являются, как раз Россия и Саудовская Аравия. Если они начнут перерабатывать собственную нефть, то её предложение на мировом рынке снизится, а потребители продуктов переработки будут вынуждены закупать их именно у России и СА, а нефтеперерабатывающие мощности в странах, не обладающих собственной ресурсной базой, будут просто простаивать. Ничего личного, просто обычная конкуренция. Так что, нам есть чему поучиться у Саудовской Аравии!

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

После заключения соглашения с Ираном, нефтяные котировки балансируют на имеющихся уровнях, т.к. Иран пока не может начать прямые поставки нефти в Европу; вместе с ними балансирует, на достигнутых уровнях, и российский рубль. Мы продолжаем придерживаться мнения о том, что выход на рынок Ирана, в краткосрочной перспективе, приведёт к ощутимому падению цены на нефть европейской марки брент. Вместе с нефтью подешевеет, скорее всего, и российский рубль. Вероятно, падение рубля будет идти синхронно с падением нефти или слегка отставать по времени. Вместе с тем, падение не будет носить долгосрочного характера, т.к. после продажи, накопившихся за время санкций запасов, объём предложения со стороны Ирана возрастёт пока незначительно. После этих кратковременных потрясений рынок придёт в норму и будет развиваться в соответствии с динамикой спроса и предложения. Между тем, спрос остаётся относительно стабильным, и несмотря на замедление темпов роста мировой экономики, снижаться не спешит, зато предложение может ощутимо сократиться уже во второй половине текущего года, из-за прогнозируемого снижения добычи сланцевой нефти в США. Учитывая сокращение инвестиций в разработку новых месторождений во всём мире, при условии сохранения объёмов потребления, в перспективе нескольких лет рынок нефти может испытать серьёзный шок от нехватки предложения.

Окончательное решение по Греции должен принять саммит глав государств еврозоны, однако никого не волнует Греция, все беспокоятся о том, как бы чего не вышло. Китай предпринял беспрецедентные меры по стабилизации своего фондового рынка, на фоне заявлений о том, что он для Китая не так уж и важен. Ядерная сделка по Ирану пока не подписана, однако шансы ещё есть. На фоне всеобщего кризиса и раздора, саммиты ШОС и БРИКС выглядят просто семейной идиллией.

1.Перспективы развития госфинансов США

На фоне событий в Греции и переговоров по иранской ядерной программе складывается впечатление, что про США СМИ просто забыли. А между тем, там полным ходом идёт предвыборная кампания, а уже осенью нас ожидают очередные сложные переговоры по бюджету и госдолгу. К тому же, ФРС никак не решит: повышать ли ставку в сентябре текущего года или всё-таки отложить до лучших времён. Про имеющиеся пузыри, на долговом и фондовом рынках, и говорить не приходится, проблемы сланцевой отрасли никуда не делись, и хотя крах пока не наступил, выправляться ситуация ещё даже не начала. Обо всех этих проблемах мы не раз говорили в своих статьях, все они сохраняются, и любая из них может выстрелить в самый неожиданный момент. Раз уж новых информационных поводов нет, то попробуем освежить в памяти имеющуюся информацию, чтобы не забыть о ней в самый ответственный момент.

Итак, повышение ставок для США - вопрос имиджа, однако последствия могут быть просто непредсказуемыми: от обвала на фондовом рынке, до краха всей мировой финансовой системы. Напомню, что именно действия ФРС США, направленные на ужесточение монетарной политики в период 2004 – 2006 гг., стали спусковым механизмом для начала мирового финансового кризиса 2008 года. Экстренное снижение ставок и запуск программ количественного смягчения помогли стабилизировать ситуацию, но она пока далека от нормальной. При этом повышение ставок в США в первую очередь вызовет проблемы с ликвидностью и оттоком капитала в развивающихся странах. Это может либо поставить их в очень сложное положение, либо заставить массово исключить доллар США из своих расчётов. Оба варианта ведут к непредсказуемым последствиям для существующей мировой финансовой системы. Учитывая активное создание альтернативной мировой финансовой системы, США могут в короткий срок остаться на задворках мировой экономики и политики.

На выборах основными кандидатами считаются: Джеб Буш от республиканцев и Хилари Клинтон от демократов. Однако и тому, и другому ещё предстоит победить на праймериз. До реальных выборов остаётся ещё более года. Мы считаем, что победу на этих выборах одержит республиканский кандидат, т.к. действующая демократическая администрация имеет крайне низкий рейтинг и авторитет, не только в американском обществе, но и на мировой арене.

Проблема государственного долга уже много раз становилась возмутительницей спокойствия на мировых финансовых рынках, однако каждый раз сторонам удавалось договориться в последний момент. Именно по этой причине она сейчас недооценивается участниками рынков. Однако прежние договорённости вовсе не означают, что так будет и в этот раз. Существует значительный риск: что одна из партий решит сыграть ва-банк, или власти США, теряя контроль над мировой финансовой системой, решат подлить масла в огонь. В общем, несмотря на предыдущие успехи, в этот раз угроза мировой финансовой стабильности ничуть не меньше, чем в предыдущий.

Уровень кредитной нагрузки за последние несколько лет существенно вырос. Это произошло из-за наличия дешёвых кредитных ресурсов, которые позволяют как компаниям, так и государству безболезненно перекредитовываться. С другой стороны, кризис заставляет всех участников рынка, от частных заёмщиков до компаний и государств, всё глубже влезать в долги. В наиболее сложном положении сейчас находится американская отрасль добычи сланцевых углеводородов. При росте ставок по кредитам и сохранении низких цен на нефть - компании отрасли могут первыми не выдержать нагрузки, и возникнет ситуация массовых дефолтов в отрасли. Сможет ли американская экономика выдержать этот удар, либо он станет толчком к всеобщему долговому кризису, заранее неизвестно.

Реакция рынка на данные за прошедшую неделю:

Вторник 07.07.2015г. в 12-30 GMT – Торговый баланс за июнь

Дефицит счёта торговых операций составил 41,87 млрд. долларов, что в целом соответствует прогнозу.

Среда 07.07.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

Как и ожидалось, никакой новой информации протокол не дал, все ожидания существуют пока лишь в качестве отдельных заявлений.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 15.07.2015г. в 13-30 GMT – Индекс цен производителей за июнь

В США складывается такая же ситуация с динамикой потребительских цен и цен производителей, как в Европе и Китае. Это означает, что производственные мощности превосходят сбытовые возможности. Это неизбежно приведёт к замедлению экономики и спаду промышленного производства.

Среда 15.07.2015г. в 18-00 GMT – Бежевая книга

Обзор о динамике экономического развития по 12 федеральным округам

Пятница 17.07.2015г. в 12-30 GMT – Индекс потребительских цен за июнь

Потребительские цены в США сильно замедлились последнее время. Если ситуация не изменится, то повышение ставок будет выглядеть как минимум странно.

2. Перманентный экономический кризис в Европе

К моменту выхода статьи, в СМИ уже просочилась информация о решении, принятом главами государств еврозоны в воскресенье. По данным СМИ, Греция получит ещё 90 млрд. на три года, если ко вторнику сможет принять все рекомендованные законы. Исходя из информации о содержании соглашения, Греции пришлось пойти на согласие выполнить все требования кредиторов, о реструктуризации долга не говорится ни слова, хотя сам факт предоставления новых кредитов, для погашения ранее взятых, и есть скрытая реструктуризация. Даже несмотря на результаты референдума, греческому правительству удалось выторговать лишь незначительные уступки в вопросах пенсионной реформы. Несмотря на все громкие заявления, Ципрасу не хватило решимости пойти на полномасштабный дефолт и выход из еврозоны, слишком велики оказались негативные последствия, которые почувствовали на себе греки за последние две недели. Развитие событий показало: что во-первых, Европу вообще не волнует что будет с Грецией и с греками; главным мотивом действий коллег по еврозоне было создать назидательный пример другим государствам, склонным к сепаратизму, поэтому ЕС был готов, в случае необходимости, полностью блокировать греческую экономику и довести ситуацию до гуманитарной катастрофы; во-вторых, после греческих событий многие страны пересмотрят свои решения о вступлении в еврозону и ЕС, т.к. уровень интеграции оказывается настолько силён, что страны фактически теряют независимость и уже не могут существовать вне рамок союза.

Это касается не только Греции, но и например, Франции, которая также не в состоянии принимать самостоятельные экономические и политические решения. На этом фоне практически очевидным выглядит вероятный результат британского референдума. Благо, Великобритания не является членом валютного союза и не имеет проблем с выплатой госдолга, видимо, поэтому и не имеет. Однако расслабляться пока рано, греческому парламенту за два дня нужно принять ряд неприятных законов, и пока неизвестно будут ли депутаты так же сговорчивы, как их премьер. Однако, если законы будут приняты ко вторнику, то это будет означать, что греческий дефолт отложен ещё на какое-то время. Не факт, что согласие, достигнутое в столь непростых условиях, сможет просуществовать до конца срока своего действия. При этом рынки будут реагировать на сиюминутную ситуацию, и если законы всё же будут приняты, то нас ожидает рост - как на фондовых биржах Европы, так и на долговых рынках. Волна роста коснётся и курса евро по отношению к доллару. Обратная ситуация способна вызвать шоковое падение, однако оно вряд ли будет долгим.

Член исполнительного совета ЕЦБ Бенуа Кёре заявил, что ЕЦБ сделает всё возможное для достижения целевого уровня по инфляции. При этом он отметил, что главным сдерживающим фактором роста цен является высокая безработица. Однако борьба с безработицей не входит в полномочия ЕЦБ. Таким образом, Кёре ещё раз подтвердил наше (и не только наше) давнее утверждение о том, что инфляция не является управляемым показателем, а зависит от состояния и развития экономики. Все попытки прямого воздействия непосредственно на инфляцию: связанные как с её ограничением, так и со стимулированием, заведомо обречены на провал и могут иметь далеко идущие, негативные экономические последствия. Видимо, в том числе с попыткой воздействия напрямую на безработицу связаны решения ЕЦБ о выкупе корпоративных облигаций, о котором мы говорили в предыдущей статье.

Реакция рынка на данные за прошедшую неделю:

Четверг 09.07.2015г. в 11-00 GMT – Решение Банка Англии по процентным ставкам

Банк Англии единственный, кто может позволить себе повышение ставок на основе имеющихся экономических показателей, но пока этого не делает.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 14.07.2015г. в 06-00 GMT – Индекс потребительских цен в Германии за июнь

Несмотря на все стимулирующие меры, инфляция в еврозоне не восстанавливается.

Вторник 14.07.2015г. в 08-30 GMT – Индекс потребительских цен в Великобритании за июнь

Инфляция в Великобритании также приблизилась к нулевым отметкам.

Среда 15.07.2015г. в 08-30 GMT – Уровень безработицы в Великобритании за июнь

Ожидается показатель на уровне 5,5%, что очень близко к полной занятости. В этом смысле, объяснения ЕЦБ о влиянии безработицы на инфляцию, для Банка Англии неприемлемы.

Четверг 16.07.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС за июнь

Несмотря на расширение стимулирующих мер - цены в ЕС никак не хотят расти.

Четверг 16.07.2015г. в 11-45 GMT – Решение ЕЦБ по ставкам

12-30 GMT – Пресс-конференция

Ставки, вряд ли могут быть снижены, либо повышены сейчас, а на пресс-конференции - скорее будут говорить о Греции, чем о монетарной политике.

3. Состояние экономики развивающихся стран

Главным событием недели стал обвал на фондовом рынке Китая и меры правительства по сдерживанию рынка от дальнейшего падения. Однако, внимание к этой теме выглядит явно преувеличенным, если говорить сугубо о китайской экономике. Влияние фондового рынка, на реальную китайскую экономику, невелико. Значительный рост в последние полгода был вызван исключительно получением участниками рынка новых возможностей, и национальной склонностью китайцев к азартным играм. Функционирование самих компаний, да и экономики в целом, мало зависит от котировок акций. Само падение, с технической точки зрения, выглядит лишь как обычная коррекция, всегда следующая за резким ростом. Дабы не допустить массового разорения частных инвесторов, китайские власти выделили огромные средства для прямых интервенций на фондовом рынке. Благодаря этим действиям обвальное падение удалось остановить, что вызвало такой же резкий отскок наверх. Если все события укладываются в рамки явлений, регулярно происходящих на различных финансовых рынках, то почему такое значительное внимание приковано к ним именно сейчас. Дело в том, что мир стоит на пороге ужесточения монетарной политики. И при этом, не важно когда это произойдёт: в этом, следующем году или ещё через год - рано или поздно это случится. И тогда все фондовые рынки столкнутся с аналогичными явлениями, а влияние котировок акций на жизнедеятельность компаний в США или Европе несоизмеримо выше, чем в Китае, и удержать рынок за счёт государственных интервенций точно не получится. Так что, этот обвал лишь репетиция будущих потрясений.

Страны БРИКС близки к запуску собственных механизмов функционирования международных финансовых институтов. Юридически, деятельность банка Брик началась 07.07.2015 на саммите совета управляющих банка в Москве, однако фактическое начало финансирования проектов, по мнению главы банка, может начаться лишь в 2016 году. Общий объём средств в распоряжении банка может составлять до 400 млрд. долларов. Также на саммите в Уфе были определены принципы функционирования валютного пула стран БРИКС. На очереди - запуск АБИИ и системы международных расчётов (аналога СВИФТ). Когда все составные части системы заработают, то вместе они будут представлять собой альтернативную финансовую вселенную. Если бы вся система функционировала уже сейчас, то Греция могла бы довольно безболезненно отказаться от евро и влиться в новую систему, несмотря на дефолт и блокировку банковских операций в действующей, на данный момент, системе, а Иран - мог бы вообще не беспокоится о каких бы то ни было санкциях. Существуя одновременно, две системы неизбежно вступят в противоречие: и если альтернативная, назовём её условно «восточная» система, является самодостаточной, то существующая сейчас «западная» система - может жить только за счёт подавления своих участников и подчинения их законам системы, то выбор стран, сохранивших основы независимости, становится очевидным.

На прошедшей неделе появилось сообщение о вложении «китайских инвесторов» в ОФЗ РФ на 40 – 50 млрд. рублей. Детали этих операций могут оставаться неизвестными широкой общественности достаточно долго. Однако, вероятность обмена, Китаем государственных казначейских облигаций США на российский суверенные обязательства, уже не раз обсуждалась. С одной стороны, Китай избавляется таким образом от ненужных активов, реализовать которые иным способом всё равно нереально, с другой стороны, Россия, продавая трежерис, чтобы получить наличное финансирование, получает дополнительный козырь в споре с США. Если эта схема всё же запущена, и её работа синхронизирована с созданием альтернативного финансового мира, то борьба за гегемонию в сфере международных финансов только обострится.

Индекс потребительских цен, по данным за июнь, в Китае составил 1,4% в годовом выражении, что на 0,2% выше показателя прошлого месяца. При этом индекс цен производителей, напротив, составил минус 4,8%, что на те же 0,2 % ниже показателя предыдущего месяца. Это означает, что избыток объёмов производственных мощностей, по отношению к способности потребительского рынка реализовывать произведённые товары, становится более существенным. Данный вывод был сделан на основании разницы в динамике потребительской инфляции и роста цен производителей, ещё более года назад, и только теперь находит своё отражение в статистике по росту промышленного производства и ВВП Китая. Пока подобная разница в динамике потребительских цен и цен производителей будет сохраняться, это будет означать, что производственные и сбытовые возможности ещё не пришли в равновесие, и экономика будет продолжать замедляться.

4. Перманентный политический кризис на Ближнем Востоке

Судя по всему, переговоры по иранской ядерной программе решено продолжать до победного конца. Это подтверждает, что стороны близки к достижению договорённости. Причём, позиции Ирана на переговорах выглядят более, чем уверенно. По поступающей информации, Иран включил в повестку переговоров не только санкции, связанные с ядерной программой, но и санкции, связанные с разработкой и производством баллистических ракет. С другой стороны, поступает информация, что в обмен на отмену санкций - Ирану предлагают сдать Сирию. И если, в расширение повестки дня Ираном - можно поверить, то в разговоры о Сирии - верится с трудом. Во-первых, делать подобные предложения, в присутствии представителей России, как минимум верх легкомыслия. Во-вторых, Иран должен прекрасно понимать, что стоит ему сдать Сирию или Йемен, вопрос встанет уже совсем по-другому. В любом случае, окончательный результат переговоров мы узнаем только после их завершения. Если с Ирана будут сняты санкции, то в краткосрочной перспективе предложение нефти на мировым рынке резко вырастет, за счёт продажи накопленных за время санкций запасов. Это может привести к резкому, но недолговременному падению котировок, т.к. запасы ограничены, а для серьёзного наращивания добычи, Ирану потребуется минимум год. Так что, теперь вопрос только в том, сможет ли американская сланцевая энергетика пережить ещё и этот стресс.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Российская газовая монополия в последние годы свела практически на нет покупку газа у производителей в Средней Азии. По официальной информации, это сделано в пользу собственной добычи. С одной стороны, объяснение звучит логично, с другой - указывает на падение объёмов потребления газа покупателями. Перепродажа азиатского газа некогда приносила Газпрому значительные дивиденды, однако по мере появления альтернативных трубопроводов, напрямую соединяющих месторождения в Туркмении и Казахстане с Китаем, цены выросли, и перепродажа стала не так выгодна. Уходя с рынка Средней Азии Газпром отдаёт его полностью на откуп китайским потребителям, которые активно развивают трубопроводную инфраструктуру. Чтобы увеличить объёмы закупок. Однако это практически не угрожает собственным поставкам Газпрома газа в Китай, т.к. они идут на совершенно разные территории. Здесь следует обратить внимание лишь на общее снижение зависимости Китая от импорта сжиженного газа. Это означает, что в обозримой перспективе цены на него будут продолжать снижаться, а конкуренция в отрасли - расти. Именно по этой причине обострилась борьба за действующие и потенциальные, транзитные коридоры на Украине и в Сирии.

Греция просрочила таки платёж МВФ, как видите, пока ничего страшного не произошло. Предварительные итоги референдума также говорят об отрицательном ответе на поставленный вопрос. Между тем, мировые финансовые институты начали подготовку путей отступления. Это означает, что если предварительные данные о ходе голосования подтвердятся, то кредиторы, скорее всего, предложат греческому правительству устраивающие его условия. ФРС ещё не подняло ставки, а Пуэрто-Рико – территория под управлением США, уже заявила о дефолте, и в Китае продолжается обвал фондового рынка.

1.Перспективы развития госфинансов США

На фоне греческих событий, дефолт Пуэрто-Рико, которое находится под управлением США, проходит почти незаметно. Власти этой американской колонии идут по стопам Детройта и просят о реструктуризации своей задолженности, в соответствии с кодексом США о банкротствах. Когда мы обсуждали проблему банкротства Детройта, мы указывали на высокий уровень задолженности муниципалитетов в США, которая не относится к федеральному долгу, но её совокупный объём сопоставим с размером долга федерального правительства. Так что, если используя положительный опыт банкротства Детройта, за ним последуют другие, то в США начнётся абсолютный и всеобъемлющий финансовый хаос. В одной из предыдущих статей мы обращали внимание читателей на падение доходов штатов, где велась разработка сланцевых месторождений нефти и газа. А между тем, в эпоху высоких цен на нефть, эти штаты значительно раздули свои бюджеты, приняли на себя много социальных обязательств, значительно вложились в инфраструктуру. Всё это финансировалось за счёт привлечённых средств, в счёт будущих доходов от продажи нефти. Теперь, когда доходы резко снизились, стоит ждать ухудшения ситуации с обслуживанием долгов муниципалитетов США. И пусть Пуэрто-Рико формально не является штатом в составе США, однако ссылка на опыт Детройта сама по себе является плохим сигналом. Если ещё и Греции удастся добиться реструктуризации своих долгов, то желание напрягаться, ради погашения ранее взятых кредитов, во всём мире резко сократиться. Это будет означать полный крах действующей мировой финансовой системы. Что придёт ей на смену - остаётся только гадать. Повышение ставок ФРС будет очень сильно толкать мир в этом направлении, т.к. всем без исключения станет дороже рефинансировать свои долговые обязательства, что жизненно необходимо очень многим странам и территориям в условиях сокращения доходов.

Реакция рынка на данные за прошедшую неделю:

Четверг 02.07.2015г. в 12-30 GMT – Количество вновь созданных рабочих мет в несельскохозяйственных отраслях за июнь; уровень безработицы за июнь

Рабочих мест было создано почти столько же, сколько и ожидалось – 223 тысячи, а вот уровень безработицы снизился до рекордных 5,3%. В принципе, эти цифры не противоречат решению о повышении базовой процентной ставки.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 07.07.2015г. в 12-30 GMT – Торговый баланс за июнь

Ожидается, что дефицит оставит 42,3 млрд. долларов. В принципе, показатель демонстрирует довольно странную динамику. В связи с масштабным ростом курса доллара, логично было бы ожидать и роста дефицита во внешней торговле. Однако этого пока не происходит. Вероятно, негативные тенденции компенсируются пока ростом покупательной способности доллара и падением цен на нефть. Это означает, что следует ожидать ухудшения данных при смене тенденций.

Среда 07.07.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

Пока не следует ждать каких-либо сенсаций.

2. Перманентный экономический кризис в Европе

К моменту выхода данной статьи, предварительный результат греческого референдума уже известен – греки поддержали правительство в его решении настаивать на реструктуризации задолженности и отказаться от требуемых кредиторами мер жёсткой экономии. В течение всей прошедшей недели рынок продолжал переваривать ожидания подобного исхода. После резкого провала в прошлые выходные, евро быстро восстановился, поступает информация, что такое восстановление происходило не само по себе, а под воздействием интервенций со стороны отдельных центральных банков. Не только ЕЦБ, но ещё, как минимум, ЦБ Швейцарии был замечен в поддержке евро, но скорее всего, и все остальные центральные банки приняли своё посильное участие в закрытии образовавшегося ценового разрыва. Дальнейшее развитие событий на графике евро полностью отражало общие настроения рынка, фактически ничего на происходило:

Как мы уже не раз говорили, в результате референдума в Греции никто всерьёз не сомневался. Несмотря на откровенную пропаганду и ввод избирателей в заблуждении со стороны европейских СМИ, греки сделали, как нам кажется, правильный выбор. Абсолютно правильной выглядит и позиция правительства, которое пошло до конца в своём желании заручится поддержкой населения. Благодаря этому оно создало новую реальность, в которой, хотят они того или нет, кредиторы будут вынуждены идти на компромисс. Попытки действовать на опережение, чтобы сохранить лицо в этой ситуации, в течение недели были сделаны со стороны МВФ и Европейского стабилизационного фонда. Сначала МВФ опубликовал доклад, в котором признал необходимость не только частичного списания и реструктуризации оставшейся части греческого долга, ввиду его неподъёмности для страны, но и заявил о необходимости новой программы помощи. Затем Европейский стабфонд заявил, что, несмотря на дефолт по обязательствам МВФ, принял решение предоставить Греции отсрочку и не будет пока требовать погашения долга в 145 млрд. евро. Греческое правительство между тем заявило о готовности приступить к переговорам. Не зря Грецию считают родиной демократии. В отличие от шотландцев, которые пытались требовать от английского правительства обещанных преференций, проголосовав на референдуме против независимости, или каталонцев, которые провели некое подобие референдума, не имеющего юридической силы (но здесь хотя бы есть что предъявить, в отличие от Шотландии), греки провели полноценный референдум, имея результаты которого, правительству будет намного проще отстаивать свою точку зрения. С таким козырем европейские «партнёры» Греции будут вынуждены пойти на уступки. Если греческое правительство ещё даст им возможность сохранить лицо, то Ципраса можно будет ставить в один ряд с величайшими государственными деятелями. Именно такую позицию следует занимать всем странам в борьбе с мировым капитализмом – нельзя идти на какие-либо уступки и заключать какие-либо соглашения, не имея при этом юридически обоснованной поддержки собственного народа. Только в этом случае есть шанс не быть обманутым, как шотландцы. Великобритания, кстати, идёт по этому же пути, шантажируя ЕС предстоящим референдумом и требуя значительных преференций. Правда, в Великобритании нужно договариваться с правительством, т.к. именно оно обеспечивает нужный результат голосования, реальная воля народа не имеет особенного значения. Это показал и референдум в Шотландии, и выборы в английский парламент.

Ещё одним аргументом в пользу того, что теперь кредиторы будут просто вынуждены пойти на соглашение с Грецией, является то обстоятельство, что банковская система многих стран южной Европы значительно зависит от греческих банков. Если проблемы греческой банковской системы распространятся на подконтрольные им банки таких стран как Болгария, Кипр, Албания, Румыния, Сербия, Турция и Македония, где влияние греческих банков крайне велико, то волну массового оттока вкладов по всей Европе будет уже не остановить. Такой сценарий способен привести к полному краху европейской банковской системы. Перечисленные страны заблаговременно готовились к проблемам в Греции, и сегодня есть все основания полагать, что им удастся избежать худшего сценария, однако, некоторые потрясения всё-таки возможны.

Как только мы увидим, что кредиторы идут на уступки Греции, евро сразу начнёт расти. Думаю, что долго ждать этих событий не придётся. Данный вывод подтверждается тем обстоятельством, что решение ЕЦБ расширить программу выкупа активов вообще никак не повлияло на курс евро. А между тем, решение судьбоносное. Оно говорит о том, что в своих действиях ЕЦБ готов идти намного дальше своих предшественников. Ни один, из проводивших до сих пор программы количественного смягчения, центральных банков даже не заикался о возможности выкупа корпоративных облигаций, о чём завил на прошедшей неделе ЕЦБ. А точнее, он заявил, что будет приобретать долговые обязательства компаний с государственными гарантиями. Между тем, ещё до запуска программы количественного смягчения от ЕЦБ, мы предупреждали, что бумаг, на рынке госдолга с заявленными для выкупа параметрами, не хватит ЕЦБ для полноценной реализации программы. И для обеспечения рынка необходимым количеством бумаг, волей-неволей, придётся идти на увеличения объёмов заимствований, в первую очередь со стороны Германии. Правительство и ЦБ Германии изначально не одобряло действия ЕЦБ и видимо отказалось идти на подобные меры, поэтому ЕЦБ выбрал другой путь. Выкуп корпоративного долга за счёт эмиссии сам по себе является нонсенсом, а уж тем более, когда он осуществляется в масштабах еврозоны. Это вопиющее обстоятельство осталось практически незамеченным на фоне истерии СМИ по поводу греческого долга, а между тем оно намного важнее всех греческих проблем вместе взятых. Можно даже выдвинуть гипотезу, что весь греческий кризис был организован, чтобы незаметно пропихнуть это решение. Хотя конечно, скорее всего, он был просто использован для этого.

Реакция рынка на данные за прошедшую неделю:

Понедельник 29.06.2015г. в 12-00 GMT – Индекс потребительских цен в Германии прогноза на июнь

Значение показателя составило 0,3% в годовом выражении. Это означает, что слегка ускорившаяся в начале года, инфляция снова замедлилась, и программа количественного смягчения от ЕЦБ пока не даёт требуемых результатов.

Вторник 30.06.2015г. в 08-30 GMT – Рост ВВП Великобритании за первый квартал, окончательный расчёт

По окончательному расчёту ВВП Великобритании вырос на 2,9% в годовом выражении, вместо ожидавшихся 2,5%. В этой ситуации, Банку Англии логично было бы повышать ставку первым.

Вторник 30.06.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС прогноза на июнь

Рост цен составил всего 0,2% в годовом выражении. Не удивительно, что ЕЦБ задумался о расширении программы выкупа активов.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 09.07.2015г. в 11-00 GMT – Решение Банка Англии по процентным ставкам

Навряд ли в этот раз будут приняты какие-либо решения. Однако Банку Англии всё-таки следует начать подавать сигналы о сроках повышения ставок.

3. Состояние экономики развивающихся стран

Антимонопольное ведомство Бразилии заявило о проведении расследования в отношении 15 глобальных банков, в связи с подозрениями в манипуляциях на валютном рынке. В список, в том числе вошли: Bank of America Merrill Lynch, Bank of Tokyo-Mitsubishi UFJ, Barclays, Citigroup, Credit Suisse, Deutsche Bank, HSBC, JPMorgan, Morgan Stanley, Nomura, Royal Bank of Scotland, Royal Bank of Canada, Standard Bank, Standard Chartered, UBS – согласитесь, очень похоже на список акционеров ФРС США. Сам по себе факт подобного расследования указывает на растущее недовольство контролем ФРС и контролирующих его банков за мировой финансовой системой. Можно сколько угодно обвинять сторонников теории заговора в паранойи, но как говорится: «Если у Вас нет паранойи, это ещё не означает, что за Вами не следят». Если присмотреться к происходящим вокруг нас событиям, то можно заметить огромное количество попыток, зачастую удачных, манипуляции нашим сознанием. Воздействие на финансовые рынки - лишь способ монетизации результатов этого влияния. Правительства различных стран всё больше приходят к пониманию этих обстоятельств и пытаются им противостоять доступными методами. Действия антимонопольного ведомства Бразилии, лишь один из таких примеров. Наибольшая активность в противостоянии этому влиянию, по понятным причинам, наблюдается именно в развивающихся странах. В этом смысле, угроза ФРС повысить ставки является неприкрытой попыткой поставить их на колени и пресечь сепаратизм.

Продолжают поступать сообщения о падении китайских фондовых индексов. Аналитики связывают это обстоятельство с резким ростом маржинального кредитования, произошедшим последнее время и приведшим к надуванию финансового пузыря. В результате рыночная стоимость активов оказалась существенно больше её реальной стоимости и перестала соответствовать экономическим реалиям. Что ж, от законов рынка никуда не уйти. Однако между тем, аналогичная ситуация наблюдается абсолютно во всех сегментах мирового финансового рынка, когда динамика фондовых индексов почти всех стран не связана с реальными цифрами экономического роста, когда плата за риск вовсе не соответствует размерам этого риска (имеется в виду рынок государственного и корпоративного долга, ведь ещё совсем недавно Греция привлекала займы под смехотворные 4% годовых). Думаю, что и в этих случаях рынок не обмануть – рано или поздно, он поймёт обман и примет верное решение. Пожалуй, менее всего подвержен переоценке товарный рынок, в том числе рынок драгметаллов. Это означает, что именно товарный рынок будет не только сохранять стабильность, но и расти в условиях глобального кризиса.

4. Перманентный политический кризис на Ближнем Востоке

Переговоры по ядерной программе Ирана продолжаются. По словам главы европейской дипломатии, до заключения соглашения остались считанные дни. Видимо известия о ходе переговоров и привели к некоторому обвалу на рынке нефти в последний день прошедшей недели:

Теперь, с высокой уверенностью, можно утверждать, что падение будет продолжаться, пока не достигнет района имеющихся минимумов, которые расположены чуть выше 46 долларов за баррель. Однако это, скорее всего, лишь эмоциональная реакция на результаты переговоров, которая обеспечивается в основном действиями спекулянтов. Не стоит ожидать, что Иран, возвращаясь на рынок, будет демпинговать. К тому же, для восстановления добычи Ирану понадобится некоторое время (по оценкам аналитиков до года), а в условиях низких цен найти инвесторов будет не так просто. Так что, сам по себе факт снятия санкций с Ирана, который всё равно будет носить постепенный характер, не может привести к значительному обвалу нефтяных котировок. Это означает, что после провала можно ожидать их быстрого восстановления.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Благодаря информации, поступающей с переговоров по иранской ядерной программе, нефть уже не сделает ожидавшегося ещё на прошлой неделе захода вверх, с обновлением имеющихся максимумов. Это означает, что и рубль не продемонстрирует ожидавшегося укрепления по отношению к доллару США. Так что, теперь следует ожидать постепенного снижения курса рубля вместе со снижением стоимости нефти. Скорее всего, динамика рубля будет сначала отставать от динамики нефти, а в конце движения может её немного обгонять. Цели прежние – диапазон 60 – 70 рублей за доллар.

Волна терактов, прокатившаяся по миру, является платой, за проводимую властями США и европейских государств, политику. В глобальном мире, созданном ими же, им не удастся отсидеться ни за высокими заборами, ни за океанами. Решить проблему террористов-одиночек традиционными мерами не удастся. Уже почти два года назад, мы предупреждали о высоком риске возникновения напряжённости в республиках Закавказья, и вот, первые оранжевые ласточки в Армении уже во всю чирикают. Дефолт Греции, судя по всему, неизбежен – люди на референдуме никогда на проголосуют за урезание собственных доходов. В ближайшее время на её примере мы сможем наблюдать, как именно протекают дефолты подобных масштабов. А на примере Швеции, сможем увидеть последствия длительной и значительной, относительно объёмов экономики, программы количественного смягчения. Обе этих модели помогут понять, как именно нужно действовать, когда подобные ситуации достигнут более серьёзных масштабов.

1.Перспективы развития госфинансов США

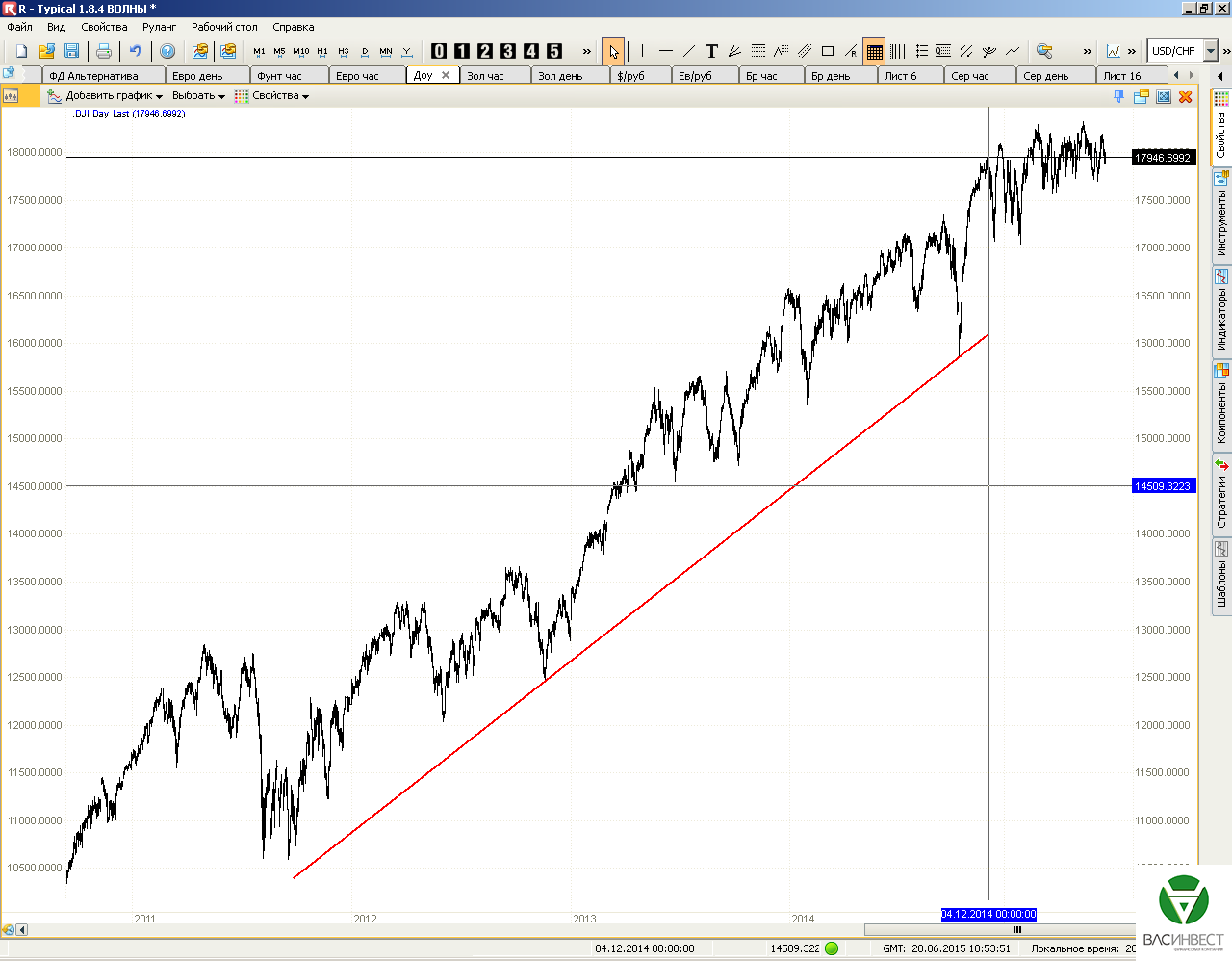

Вопрос по ставкам пока отложен, до публикации экономических данных следующих периодов. Ключевую роль здесь будет играть динамика ВВП, инфляции и занятости во втором квартале. Это не афишируется, но судя по всему, в США снова изменили методологию подсчёта ВВП. Это может создать достаточную информационную основу для принятия решения о повышении базовой процентной ставки на заседании в сентябре текущего года. Однако информация, поступающая с финансовых рынков США, говорит о том, что эти рынки совсем не готовы к подобным потрясениям, и малейшего стресса достаточно, чтобы вызвать небывалый всплеск волатильности. В предыдущих статьях мы уже не раз обращали внимание читателей, что благодаря действиям регулятора, а может и по собственной инициативе, банки перестали выполнять роль маркетмейкеров на рынках. Это привело, с одной стороны, к значительному падению ликвидности на всех без исключения площадках и инструментах, с другой - к резкому (в десятки раз) сокращению количества различных биржевых инструментов на балансах банков. В результате сложилась ситуация, при которой, в случае возникновения турбулентности на рынках, гасить её будет просто некому. Цены на финансовые активы, как в начале ХХ-го века, будут то опускаться, до близких к нулевым отметкам, то также резко взлетать до небес. Пока же, в профессиональной среде продолжает обсуждаться тема падения ликвидности. Очередным раундом этого обсуждения, стал вопрос о ситуации на рынке корпоративного долга в США. На текущий момент осуществлять какие-либо активные операции на этом рынке, а тем более с приличными объёмами, стало попросту невозможно. Нет, набрать позиций вы, конечно, можете, но вот чтобы потом избавиться от них, придётся серьёзно попотеть. И речь сейчас идёт не о российском рынке корпоративного долга, а о некогда величайшем рынке, с огромными ежедневными оборотами – рынке США. Здесь нужно помнить, что компании в США предпочитают не брать кредиты в банках, а выпускать облигации. Благодаря существованию на этом рынке маркетмейкеров, в лице американских банков, рынок рос и активно развивался. С ростом ставок, логично предполагать, что инвесторы захотят пересмотреть свои портфели, причём, их решения часто будут похожи. Это означает, что отдельные инструменты, в какой-то момент, будут резко падать в цене, до близких к нулевым отметкам, а другие - взлетать в космос, а падать - уже немного позже. Эти обстоятельства могут запросто вызвать массовые банкротства, даже вполне благополучных компаний, чего уж говорить о перегруженных кредитами компаниях времён мирового финансового кризиса. По данным биржевой статистики, понимающие это институциональные инвесторы, стараются постепенно, чтобы не вызвать паники на рынках, сокращать свои позиции. Зато частные или, так называемые «наивные» инвесторы, свои позиции наращивают. Такая ситуация позволяет рынку поддерживать видимое равновесие. Так, например, индекс Доу Джонса, достигнув исторических максимумов, уже полгода пребывает в замешательстве. Собственно, расти ему особо не на чем, а падать рано – не все институциональные инвесторы ещё закрыли свои позиции.

В подобных ситуациях, как правило, потери несут именно частные и прочие не институциональные инвесторы. Параллельно наблюдается некоторый рост числа корпоративных дефолтов в США. По данным аналитического агентства S&P - уже 52 с начала 2015 года, тогда как за весь 2014, всего 60. Мы предполагаем, что это только начало, дальше маховик начнёт раскручиваться, набирая обороты, особенно при условии ужесточения монетарной политики, о котором так много говорит ФРС.

Реакция рынка на данные за прошедшую неделю:

Среда 24.06.2015г. в 12-30 GMT – Окончательная оценка роста ВВП за первый квартал

Данные совпали с прогнозом – снижение ВВП в первом квартале составило 0,2% в годовом выражении. Однако причиной этому может быть лишь изменение методики расчёта показателя.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 02.07.2015г. в 12-30 GMT – Количество вновь созданных рабочих мест в несельскохозяйственных отраслях за июнь; уровень безработицы за июнь

Ожидается, что будет создано 232 тысячи рабочих мест, а безработица снизится на 0,1% до 5,4%. Без положительной динамики этих показателей, говорить о повышении ставок, не приходится.

2. Перманентный экономический кризис в Европе

Наибольший интерес представляет, не сам ход переговоров по Греции – их исход был понятен нам уже давно, а как рынок реагировал на поступающую информацию. Позитивная информация поступала в начале недели, вплоть до среды, однако ощутимо просев, евро категорически отказался отыгрывать назад и ждал результатов. Это означает, что основные игроки уже тогда имели другую информацию о ходе переговоров, чем та, которую передавали СМИ. Второй, очень интересный момент: окончательный раунд переговоров и решение не продлевать программу помощи были намечены на выходные дни, когда невозможна быстрая эмоциональная реакция рынка. В результате, на графике образовался ценовой разрыв, но все эмоции остались за кадром.

Интересным является также тот факт, что ЕЦБ заблаговременно отказался увеличивать объёмы предоставляемой ликвидности по программе экстренной помощи греческим банкам. Скорее всего, с понедельника банки не смогут в полной мере выполнять свои обязательства по выдаче наличных. Остаётся надеяться, что большинство греческих граждан и предприятий смогли вывести свои средства заблаговременно. Исход, назначенного на 5-е июля референдума, кажется нам очевидным – греки проголосуют за отказ платить по долгам, и сумма, близкая к пятистам миллиардам евро, повиснет в воздухе. Как мы уже говорили ранее, это скорее всего уже учтено в рыночных ценах и самого евро и европейских фондовых площадок, а долговой рынок ЕС поддержит ЕЦБ за счёт программы количественного смягчения. Проблемы могут возникнуть только у стран, не входящих в зону евро, но имеющие соглашения о поддержании курсов национальных валют в привязке к евро. Скорее всего, рынок быстро переварит эти изменения и сконцентрируется на перспективах. Факт дефолта Греции, можно считать состоявшимся. На его примере мы сможем посмотреть, как будет действовать мировая финансовая система в ответ на подобный вызов. Из зоны евро Греция, скорее всего, тоже выйдет, интрига лишь в том, сохранит ли она членство в ЕС. Собственно говоря, именно ЕС испытывает сейчас серьёзное испытание на прочность. Напряжение возникает в любом вопросе, и достигать консенсуса становится всё труднее. Это касается и вопроса продления антироссийских санкций, и вопроса размещения мигрантов, и вопросов бюджета и т.д. Англия уже назначила приблизительную дату референдума о членстве, сбор подписей по этому вопросу начался в Австрии, лидеры французских политических партий заявляют о необходимости подобного референдума.

Швеция стала первой страной, у которой объём количественного смягчения достиг критического уровня по отношению к госдолгу и размерам экономики. Первые последствия состоят в том, что на рынке практически исчезла ликвидность. Сторонние покупатели попросту отказываются приобретать правительственные бонды, а ЦБ вынужден монетизировать львиную долю государственного долга. Фактически, это является ничем необеспеченной эмиссией, но при этом, инфляция падает, а курс национальной валюты растёт, либо остаётся стабильным. Выйти из этой спирали теперь - крайне сложно. Если прекратить эмиссию, экономика испытает серьёзный шок до того момента, пока ликвидность не вернётся на рынок. Если продолжать эмиссию, то рано или поздно и здесь будет достигнута критическая масса, и доверие к деньгам просто будет потеряно. В этом случае, на какое-то время, придётся перейти к натуральному обмену. В общем, Швеция вместе с Грецией, покажут, как будут вести себя рынки в подобных обстоятельствах. Т.к. в обозримом будущем, существует риск возникновения подобных ситуаций в глобальном масштабе.

Реакция рынка на данные за прошедшую неделю:

Среда 24.06.2015г. в 05-30 GMT – ВВП Франции за первый квартал

ВВП Франции в годовом выражении вырос на 0,8%. Это весьма значительный рост. Похожая ситуация наблюдается и в других странах еврозоны, если греческий кризис её не нарушит, то можно рассчитывать на улучшение состояния экономики ЕС.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 29.06.2015г. в 12-00 GMT – Индекс потребительских цен в Германии прогноза на июнь

Ожидается рост цен на 0,5% в годовом выражении. Если это будет так, то и инфляция в зоне евро постепенно начнет ускоряться.

Вторник 30.06.2015г. в 08-30 GMT – Рост ВВП Великобритании за первый квартал, окончательный расчёт

Ожидается рост на 2,5 % в годовом выражении – это один из самых значительных показателей среди развитых стран.

Вторник 30.06.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС, прогноз на июнь

В ЕС ожидается рост цен на 0,3% в годовом выражении, что также является весьма положительной динамикой.

Четверг 02.07.2015г. в 11-30 GMT – Протокол заседания ЕЦБ

Здесь не стоит ожидать какого-либо прорыва, возможно, будут опубликованы данные об объёмах кредитования и количественного смягчения, и оценка ЕЦБ этих данных.

3. Состояние экономики развивающихся стран

Тревожные сигналы поступают с китайского фондового рынка. От достигнутых, не так давно исторических максимумов, он снизился в среднем на 15 – 20%. Это падение нельзя назвать катастрофическим. Оно пока укладывается в рамки обычных коррекций. Однако оно вполне отражает динамику экономических показателей китайской экономики – темпы роста явно замедлились. Хотя, общий анализ ситуации указывает на гораздо большее «здоровье» китайского фондового рынка, относительно своих европейских и американских конкурентов, т.к. здесь капитализация растёт, невзирая на экономическую статистику, что указывает на существенные риски в будущем.

Китай продолжает движение к торговле золотом за китайские юани. В частности, президент Шанхайской золотой биржи, заявил о переговорах с Дубайской биржей золота и сырья, о запуске на этой площадке производных инструментов на золото, номинированных в юанях. Если эта тенденция примет массовый характер, то, учитывая возможности Китая, именно он будет устанавливать мировые цены на золото.

В своих предыдущих статьях, мы уже не раз отмечали, что рост ставок ФРС приведёт к обескровливанию мировой финансовой системы. Первыми удар почувствуют развивающиеся рынки, которые будут вынуждены тратить свои ЗВР на поддержание курсов национальных валют к доллару США. Однако, судя по всему, развивающиеся страны пока выбрали другую тактику. Они идут по пути девальвации национальных валют, сохранению ЗВР и переводу расчётов в национальные валюты. Процесс находится пока лишь в начальной стации, и повышение ставок ФРС США лишь его ускорит. Пока же отмечается лишь незначительное сокращение резервов развивающихся стран, и то лишь за счёт вложений в американские ценные бумаги. В целом - вполне разумная тактика, при условии ожидающегося повышения ставок.