Попытки представить доказательства поставок нефти террористами в Турцию на первый взгляд выглядят бессмысленно. Юань-таки станет мировой резервной валютой с октября 2016 года. ЕЦБ и ФРС продолжают на пару вносить неопределённость в рынки. ОПЕК не приняла никакого решения, однако без вброса не обошлось. Инвесторы массово забирают деньги из хедж-фондов. ЕС обещает Турции три миллиарда евро и безвизовый режим, пытаясь спасти Шенген.

1.Перспективы развития госфинансов США

Попытки России доказать США причастность Турции к контрабанде нефти и поставкам оружия террористам выглядят, на первый взгляд, немного комично. Нелепо доказывать вору, бандиту или убийце, что он - вор, бандит или убийца – он и так это знает. Однако информационный посыл обращён не к властям США или ЕС, а к обществу. Не будем обсуждать взаимную перепалку, когда в ответ на какие-то доводы слышится откровенный бред «сивой кобылы», но отметим некоторые интересные особенности.

Эта перепалка идёт исключительно между Россией и США, Европа как бы не участвует в процессе. Дескать, у нас свои проблемы - теракты, беженцы - вы там сами разбирайтесь. Скорее всего, это спрятанный в рукаве козырь. Как только придёт время выполнять обещание о безвизовом режиме для граждан Турции, ЕС вспомнит о наличии связей Турции с террористами и откажется от выданных обязательств. Зато с США всё предельно ясно, схема поставок нефти в обмен на оружие, придумана не в Турции - это чисто американское изобретение. Его цель – финансирование сирийской «оппозиции», с целью свержения законно избранного президента. По обыкновению, всю грязную работу американцы делают чужими руками, дабы самим не запачкаться. Как только ситуация выходит на поверхность, исполнителя тут же «сливают», что и произошло. Со временем этот слив окончательно оформится.

Глава ФРС США Джанет Йеллен продолжает настаивать, что положительная динамика на рынке труда формирует положительные ожидания долгосрочной инфляции, а это в совокупности указывает на готовность экономики к повышению процентных ставок. При этом многие экономические индикаторы находятся в положении, при котором ФРС запускала очередные раунды количественного смягчения в предыдущие годы. Желание ФРС повысить ставки именно сейчас объясняется тем (это следует из выступления Йеллен на объединенном экономическом комитете Конгресса США), что она опасается перерастания дефляции или низкой инфляции в гиперинфляцию, т.к. по её словам затягивание с нормализацией кредитно-денежной политики в США может в будущем привести к необходимости ее резкого ужесточения.

Что ж, нельзя не признать эти опасения обоснованными. В своих статьях мы не раз предупреждали о неизбежности подобных деформаций в обозримом будущем из-за необеспеченной валютной эмиссии всеми без исключения центральными банками. Правда, с нашей точки зрения, повышение ставок лишь приблизит этот момент. Хотя в краткосрочной перспективе ситуация может выглядеть весьма стабильной.

На фоне заявлений ФРС в СМИ появились сообщения о массовом выводе инвесторами денег из американских хедж-фондов. На самом деле, это не удивительно - стоимость финансовых активов находится на слишком высоком уровне, волатильность на рынках растёт, и различные управляющие регулярно получают убытки по открытым позициям. Если процесс стал достоянием СМИ, это означает, что его масштабы принимают внушительный характер. Точных цифр мы, скорее всего, не узнаем никогда, но в случае обвала фондовых рынков, который может произойти из-за повышения ставок, длительного периода низких сырьевых цен (речь идёт не только об энергоносителях) и падения потребительского спроса по всему миру, мы неизбежно услышим о громких банкротствах в этом сегменте финансового рынка.

Реакция рынка на данные за прошедшую неделю:

Среда 02.12.2015 г. в 19-00 GMT – Бежевая книга

По данным отчёта, в 10 из 12 округов наблюдаются скромные, умеренные или устойчивые темпы роста, что не удивительно в преддверии повышения ставок.

Четверг 03.12.2015 г. в 14-00 GMT – Выступление главы ФРС

Йеллен подтвердила готовность к повышению ставок.

Пятница 04.12.2015 г. в 13-30 GMT – Уровень безработицы; количество новых рабочих мест в несельскохозяйственных отраслях за ноябрь.

Безработица осталась на уровне 5%, новых рабочих мест создано 211 тысяч. Ничто не помешает ФРС повысить ставки на заседании в декабре, однако это, скорее всего, уже учтено рынком.

Данные, на которые следует обратить внимание на текущей неделе:

На следующей неделе состоится заседание ФРС, а на этой неделе никаких важных данных не предусмотрено, так что почти наверняка ставки повысят, если не произойдёт каких-то неожиданных событий.

2. Перманентный экономический кризис в Европе

В мировых СМИ появились сообщения о том, что ЕС пригрозил Греции приостановкой членства в Шенгенской зоне, если она не обеспечит защиту внешних границ ЕС. Правда, непонятно, как именно Греция может сделать это в сложившейся ситуации, и как приостановка её членства в Шенгене решит проблемы с потоком беженцев в ЕС. Для этого недостаточно контроля на пропускных пунктах, для этого необходимо построить стену вдоль всей греческой границы с остальным Евросоюзом. В противном случае ограничения коснуться только граждан Греции, но не затронут мигрантов.

Похоже ЕС всерьёз рассчитывает приостановить поток с помощью Турции, которая на фоне конфликта с Россией стала значительно более сговорчива. Возможно, эта турецкая сговорчивость также была одной из целей организованной США провокации. По крайней мере, теперь Турция согласилась на компенсацию всего в три миллиарда евро, тогда как ранее речь шла минимум о пяти. К тому же Турция согласилась принимать назад неугодных ЕС мигрантов, которые не являются гражданами Турции. Как правило, выслать из страны человека, чьё гражданство не установлено, довольно трудно, т.к. непонятно, в какую страну его отправить. Теперь такой страной станет Турция, и всего за три миллиарда, вместо пяти.

Согласитесь, отличный финансовый результат, и всего то при одной израсходованной ракете, за которую Турция сама же и заплатила!

Вспоминаются слова известной песни В.С. Высоцкого: «Шагают бараны в ряд, бьют барабаны, кожу для них дают сами бараны...».

Выгодоприобретателей у турецкой атаки на российский самолёт может быть очень много, но в их число сама Турция точно не входит. Она подставилась со всех сторон - «союзники» теперь «поимеют» её по полной программе. Конечно, можно вспомнить об обещании безвизового режима для граждан Турции при въезде в ЕС, однако, если это обещание будет выполнено, то лично я сильно удивлюсь. В этом случае ситуация напоминает сюжет песенки кота Базилио - «На дурака не нужен нож...». Срок, кстати, поставлен вполне оптимистичный – 01 октября 2016 года, однако он странным образом совпадает с принятием китайского юаня в корзину резервных валют МВФ. Видимо англо-саксонские стратеги рассчитывают, что к этому времени мир, или хотя бы Турция, изменятся до неузнаваемости, так что от старых обязательств по традиции можно будет отказаться. Ну, или придёт время - обвинить Турцию в пособничестве террористам.

ЕЦБ, как и ожидалось, объявил о расширении стимулов. Депозитная ставка понижена до минус 0,3%, программа выкупа активов продлена до марта 2017 года, купонный доход решено реинвестировать (довольно странное решение, ведь зачастую выкупаются облигации с отрицательными ставками), а перечень бумаг расширен за счёт муниципальных облигаций.

Также ЕЦБ повысил прогноз роста ВВП на 0,1%, а прогноз по инфляции снизил на 0,1%. В решении нет ничего такого, о чём не говорили бы раньше, однако сразу после этого евро резко подорожал по отношению к доллару США. Что ещё более удивительно – подорожал и британский фунт, хотя и не так резко. И если резкий рост евро ещё можно объяснить тем, что рынок закладывал в цену ещё более радикальные меры (хотя куда уж радикальнее), то рост фунта этим обстоятельством объяснить нельзя. Фактор излишних ожиданий, безусловно, имеет место, однако он - не единственный.

Другим фактором, который стал двигателем рынка в этой ситуации, можно считать опасения участников, что на этом фоне ФРС будет сложнее принимать решение о повышении ставок на декабрьском заседании. А если такое решение всё-таки будет принято, то его последствия заставят ФРС быстро отказаться от решения ужесточать монетарную политику. В результате доллар США утратит поддержку, а скорее всего, и доверие инвесторов.

Как реально будут развиваться события - мы узнаем уже в ближайшие несколько месяцев. Однако чисто технически эта точка может стать началом нового восходящего тренда для европейских валют и сырьевых товаров. В качестве подтверждения этой гипотезы следует обратить внимание на резкий рост стоимости драгметаллов, под воздействием тех же заявлений ЕЦБ. Очень важным является то обстоятельство, что параллельно была предпринята атака на нефтяные котировки, под прикрытием ложной информации с саммита ОПЕК (детали рассмотрим в ближневосточном разделе).

Реакция рынка на данные за прошедшую неделю:

Понедельник 30.11.2015г. в 13-00 GMT – Индекс потребительских цен в Германии, прогноз за ноябрь

Данные совпали с ожиданиями: основной индекс составил 0,4% в годовом выражении, гармонизированный - 0,3%, что с учётом динамики показателя может указывать на пока слабое, но всё же восстановление инфляции.

Вторник 01.12.2015г. в 10-00 GMT – Уровень безработицы в ЕС за ноябрь

Безработица продолжает снижаться с максимумов 2013 года и составляет по данным за ноябрь 10,7% - это значительный прогресс по сравнению с уровнем в 12,2% в октябре 2013 г.

Среда 02.12.2015г. в 10-00 GMT – Индекс цен производителей и Индекс потребительских цен в ЕС за ноябрь

Индекс цен производителей остался на прежнем уровне и составил минус 3,1% в годовом выражении. Потребительские цены растут слабее прогнозов, общий индекс составил всего 0,1% в годовом выражении, очищенный - 0,9%. Оба значения хуже ожиданий.

Четверг 03.12.2015г. в 12-45 GMT – Решение ЕЦБ по вопросу монетарной политики;

13-30 GMT – Пресс-конференция

ЕЦБ расширил стимулы, но меньше, чем ожидал рынок.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 08.12.2015г. в 09-00 GMT – ВВП ЕС за третий квартал

Ожидаются данные на уровне роста в 1,6% в годовом выражении. На самом деле, показатель весьма неплохой для ЕС - до кризиса рост часто не превышал 1%, странно, что ЕЦБ говорит о необходимости расширения стимулов.

Четверг 03.12.2015г. в 12-00 GMT – Заседание Банка Англии по ставкам, комментарии, протокол.

Глава банка говорил о преждевременности решения о повышении ставок, и рынок не ждёт такого шага, однако возможен сюрприз.

3. Состояние экономики развивающихся стран

МВФ огласил решение о приёме китайского юаня в список резервных валют. Его доля в портфеле составит 10,92%. Подробнее о распределении портфеля резервных валют МВФ можно прочитать по ссылке: http://www.vestifinance.ru/articles/64970 . Что примечательно, при включении юаня - доля доллара практически не изменилась, были уменьшены доли евро, британского фунта и японской йены, причём в относительном выражении - фунт пострадал больше всех.

По размеру доли юань занял третье место после доллара и евро, пожалуй, на текущий момент структура корзины в целом отражает реальное положение дел. Важной оговоркой является то, что решение вступит в силу лишь с октября 2016 года. Отдельные эксперты соревнуются в оценках, насколько Китай успеет девальвировать юань за это время. Речь идёт о всё тех же 10%. Как мы уже отмечали ранее, девальвация необходима Китаю для восстановления своих конкурентных преимуществ. Однако все решения, скорее всего, будут приниматься уже в следующем году, и ФРС сможет принимать решения на декабрьском заседании без оглядки на ЦБ Китая.

4. Перманентный политический кризис на Ближнем Востоке

Неделя прошла под знаком ожиданий каких-либо решений конференции ОПЕК. Её результаты подтвердили наши предположения, высказанные в предыдущей статье - переговоры ведутся, но никаких решений пока не принято. США, как один из крупнейших производителей нефти, вообще никак не принимает участия в обсуждении судьбы нефтяного рынка. Россия заявила о готовности обсуждать только вопросы ценообразования, но не вопросы ограничения добычи. Примечательным является то обстоятельство, что ещё до завершения конференции агентство Блумберг сообщило об увеличении квот до уровня реальной добычи. В результате - котировки резко упали, однако потом выяснилось, что никаких решений по квотам принято не было, и вопрос был отложен до следующего заседания, которое должно состояться в июне 2016 года. Т.о. на лицо явная попытка манипулирования ценами с целью их необоснованного снижения.

Справедливости ради следует отметить, что члены картеля фактически подтвердили принятую стратегию борьбы за долю рынка, а не за цены, и отказались противодействовать росту добычи сверх установленной квоты. По результатам можно говорить, что ОПЕК как организация практически утратила или сама отказалась - как будет угодно - от возможностей влиять на рынок. Каждый из участников картеля теперь действует самостоятельно.

В американской коалиции заговорили о возможности ввода отдельных сухопутных подразделений для борьбы с Исламским государством, однако в правительстве Ирака высказали явное недовольство такой перспективой, про Сирию и говорить не приходится. Иракские шииты заявили, что будут атаковать спецназ США, если он окажется на территории страны без согласия правительства. Однако Турция не стала дожидаться, пока это сделает кто-то другой, и ввела свои воинские подразделения на территорию Ирака, якобы для тренировки иракских курдов. Объяснения выглядят, конечно, абсурдными, а заявления со стороны иракских политиков жёсткими.

Как будет развиваться эта ситуация - мы увидим уже в ближайшее время. Втягивание в развивающийся на территории региона военный конфликт Турции придаст ему новый импульс и может существенно изменить не только расстановку сил, но возможные союзы и коалиции.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

В ЦБ РФ рассматривают возможность запуска собственной программы выкупа активов в период 2016 – 2018 годов. О конкретных механизмах и принципах пока ничего не сообщается. Однако сам факт рассмотрения подобных мер можно рассматривать, как позитивный. В своих статьях мы не говорили о необходимости умеренной эмиссии рублёвой ликвидности, сверх тех объёмов, которые требуются для поддержания нормального денежного обращения и, итак осуществляются Центробанком. Дополнительную эмиссию ни в коем случае нельзя использовать на финансирование социальных расходов. Зато финансирование инфраструктурных проектов и проектов опережающего развития легко может осуществляться именно таким образом, что не приведёт ни к инфляции, ни к ослаблению национальной валюты. Мы также говорили и о том, что не следует излишне рекламировать эти операции, что, собственно, и происходит.

Курс рубля слегка снизился в последнюю неделю, отыгрывая падение нефтяных котировок, совпавшее по времени с налоговым периодом и избытком предложения валюты на внутреннем рынке. Однако до обновления ключевых максимумов, в районе 71 рубля за доллар, ему ещё далеко. Это может произойти только в случае резкого падения нефтяных цен ниже имеющихся минимумов. На сегодняшний день нельзя сказать, что это невозможно, но вероятность такого события всё же невелика, поэтому мы подтверждаем свой прогноз относительно постепенного укрепления рубля вместе со стабилизацией и ростом нефтяных цен.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

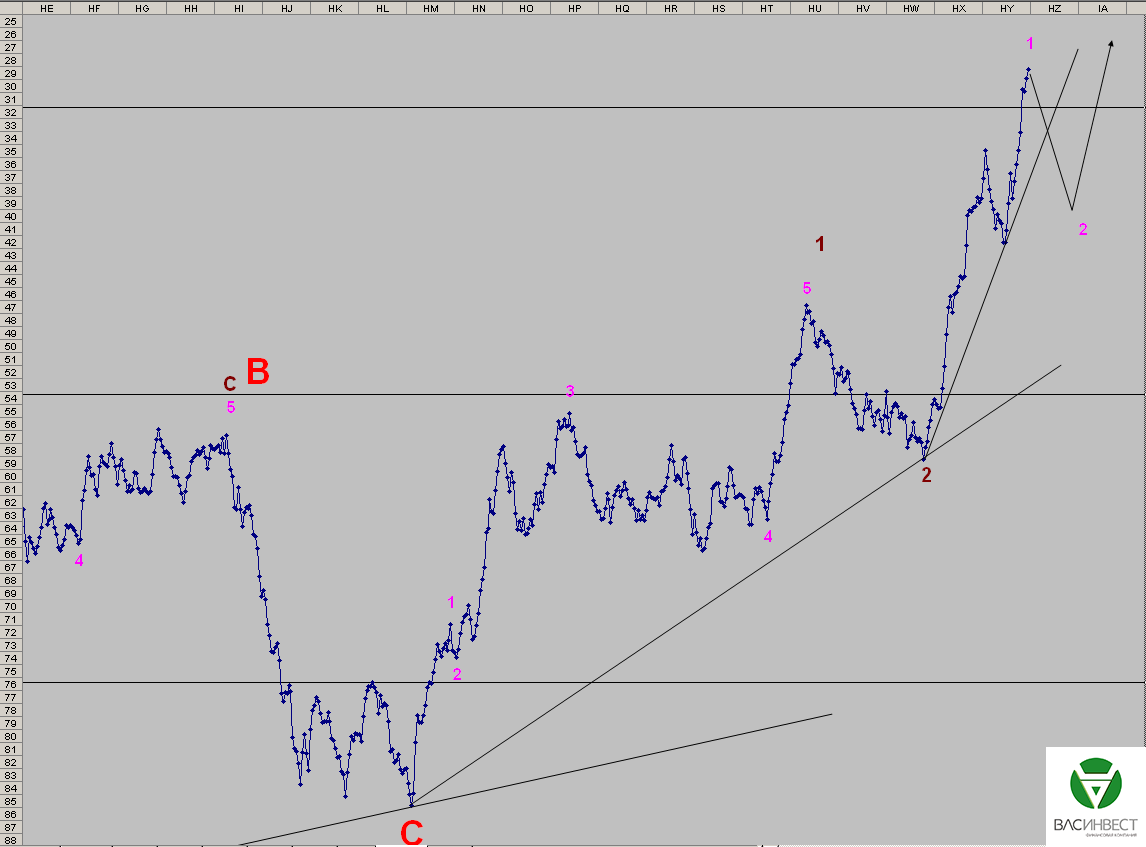

Казалось бы, предыдущий прогноз полностью исполнен, однако заход наверх слишком резок, чтобы считать его частью синей 4-й волны. С гораздо большей вероятностью он может быть началом новой восходящей модели. Для того, чтобы эта гипотеза имела право на существование, точка окончания 4-й красной волны должна быть перенесена так, как это показано на графике. При этом дальнейшее нисходящее движение должно выполнять роль законченной синей 5-й волны. В этом случае и сигнальная линия 2-4, построенная по красным меткам движения, будет выглядеть корректно. В принципе, на первый взгляд такая перегруппировка не невозможна, но её окончательный вариант будет представлен в следующей статье. Если эта гипотеза верна, то можно с уверенностью говорить об окончании нисходящей плоской коррекции с 04.05.2011 по 03.12.2015, и начале новой восходящей модели с неопределёнными целями. Подтверждением этого сценария станет пробитие верхней сигнальной линии.

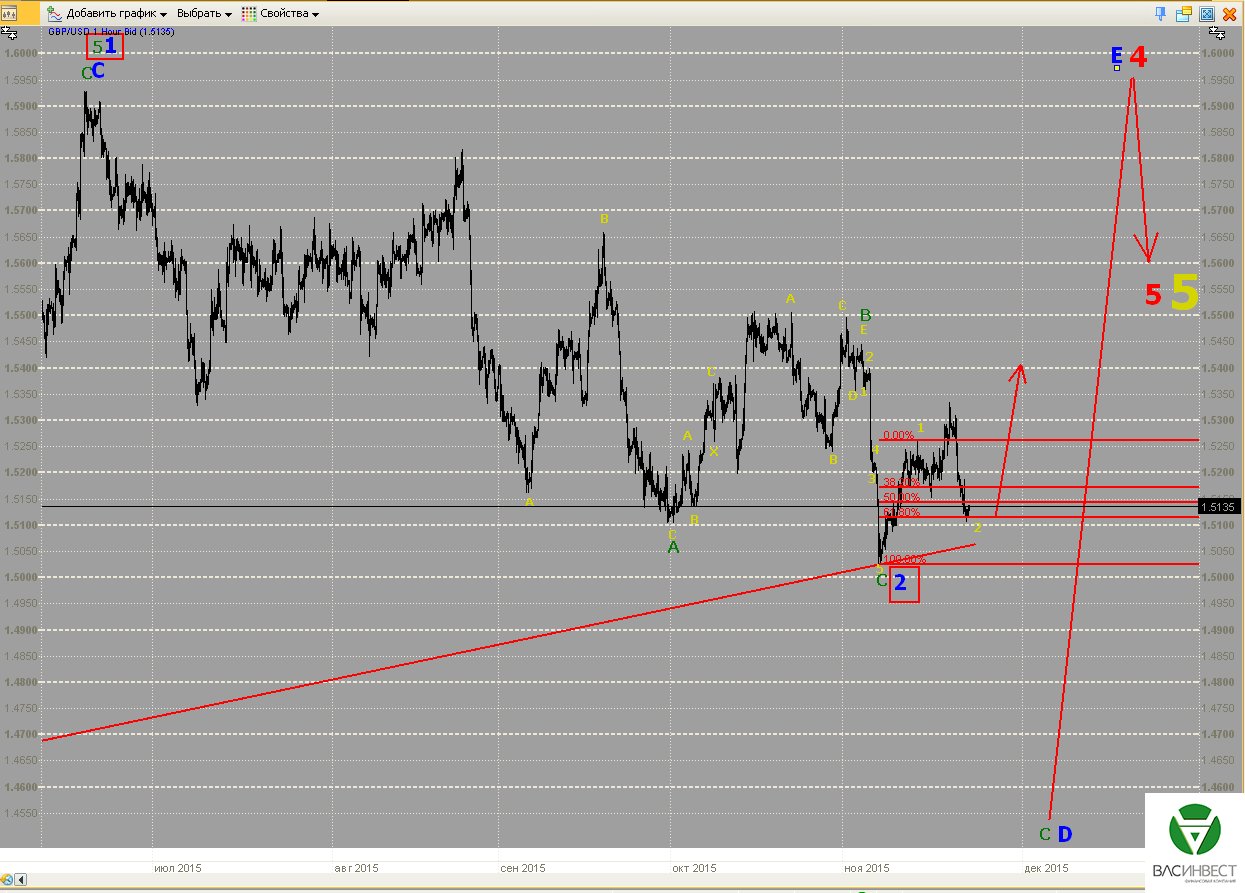

Фунт

Исходя из имеющихся колебаний, нисходящее движение со 02.11 по 03.12.2015 можно признать законченным терминальным импульсом. Если эта гипотеза верна, то на представленном графике мы имеем законченную плоскую коррекцию, которая с равной степенью вероятности может быть законченной синей волной 2 в альтернативном сценарии, либо частью синей волны D в базовом. Для подтверждения группировки необходимо подтверждение хотя бы в виде пробития сигнальной линии 2-4 зелёной волны С.

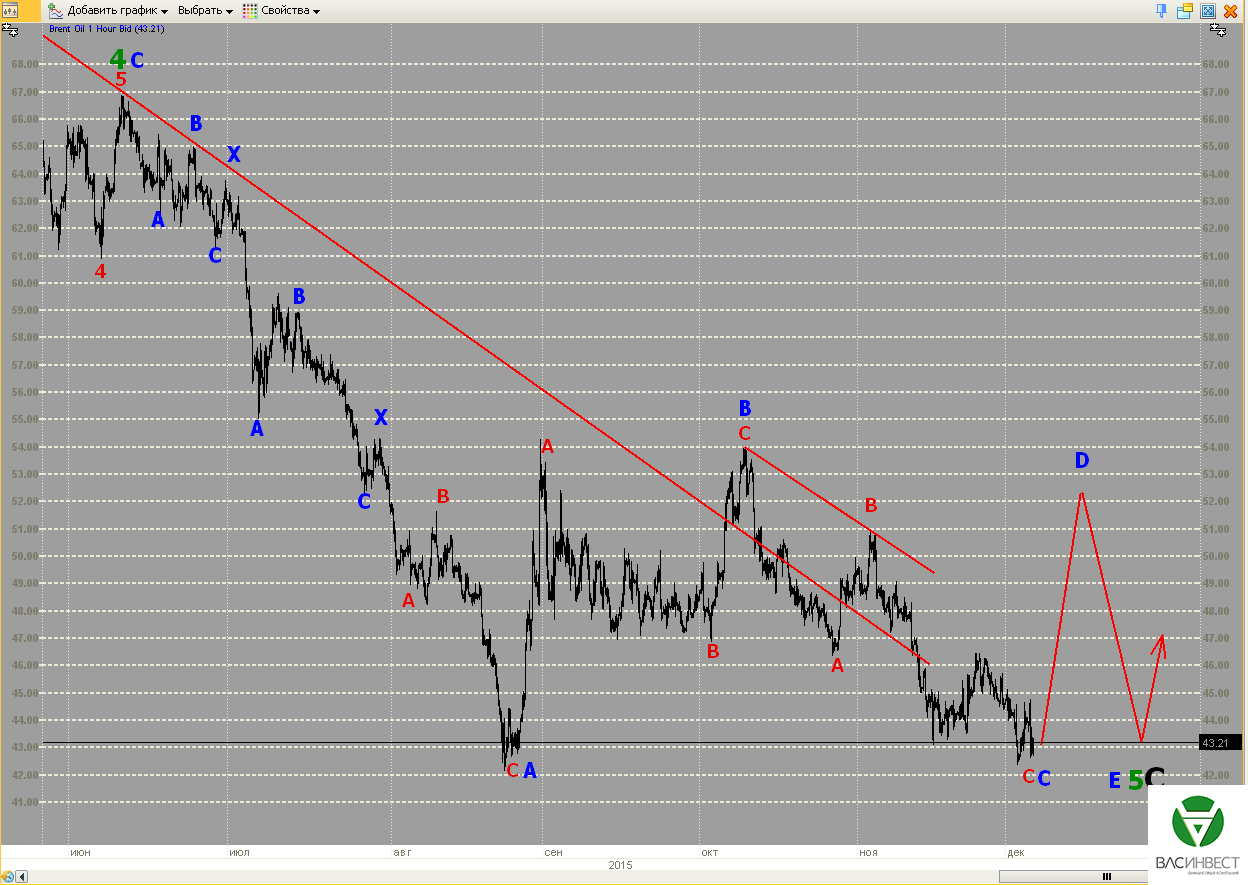

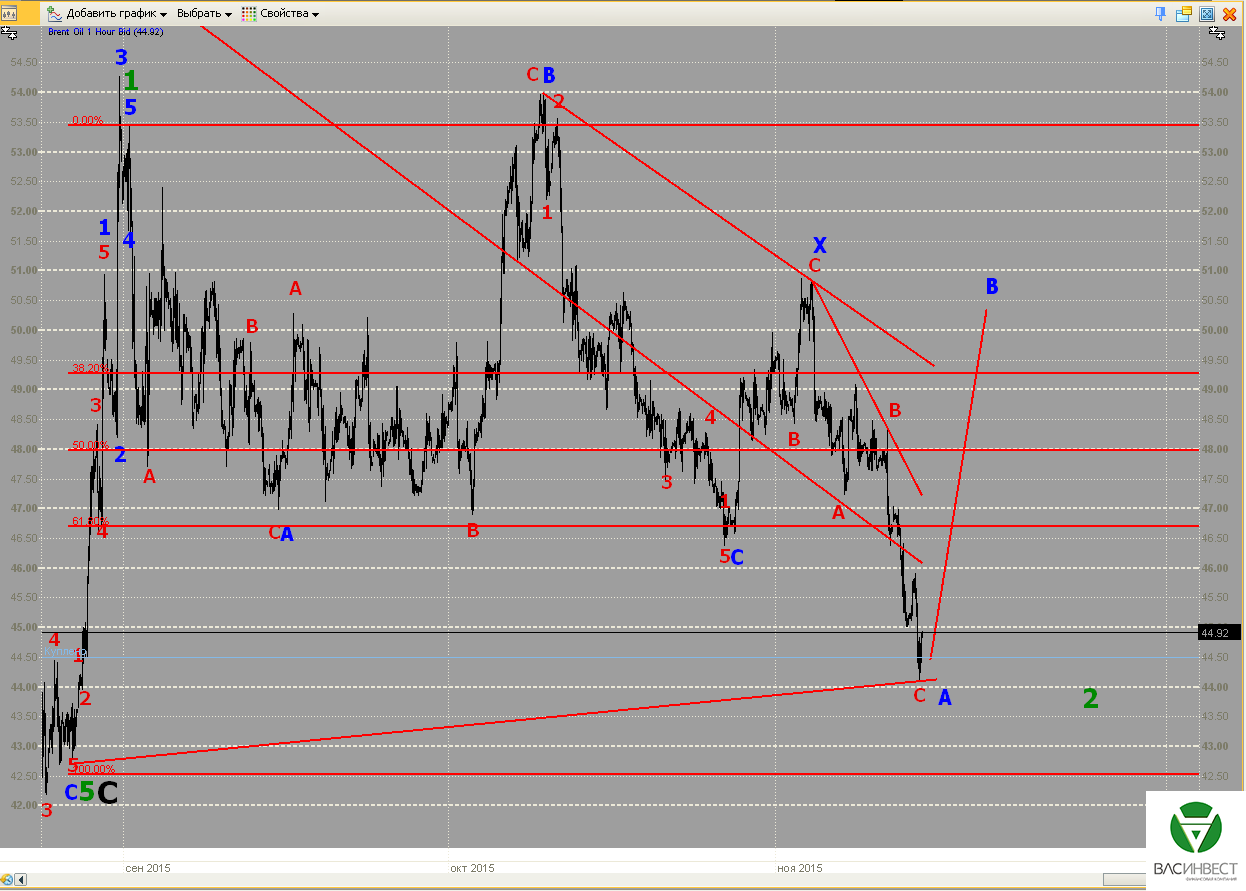

Нефть

Развитие событий пока можно рассматривать только как продолжение красной волны С в составе зигзага, который пока считается синей волной С сужающегося треугольника в составе сложной коррекции. Это означает, что предполагаемый сценарий дальнейшего развития событий не изменился и показан на графике.

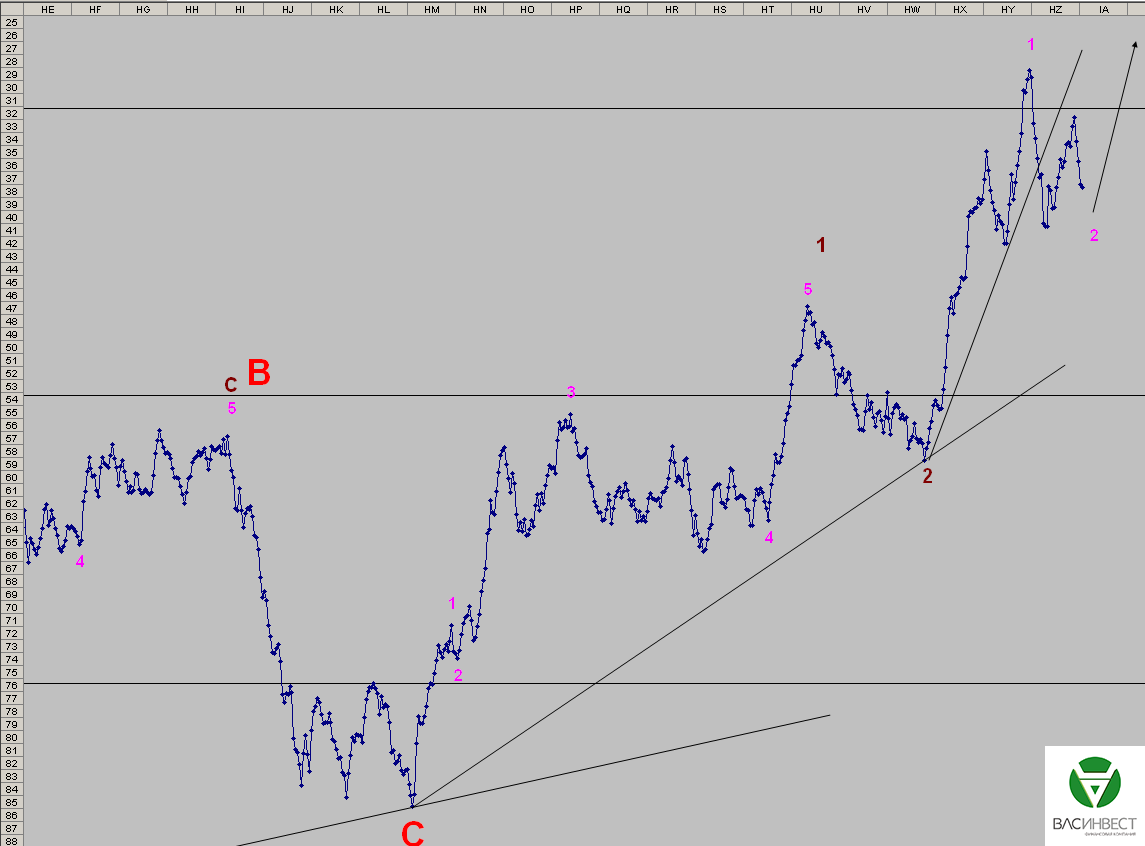

ММВБ

Ситуация указывает на то, что сиреневая волна С, в составе коричневой волны 2, завершена или близка к завершению. Через точку её предполагаемого окончания следует построить сигнальную линию и ожидать продолжения восходящего тренда без пробития этой линии.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Развитие событий пока подтверждает базовую гипотезу, хотя ещё существует вероятность, что зелёная волна С не завершена, однако для общего сценария это не имеет принципиального значения. В настоящее время следует ожидать восходящей коррекции в диапазон 1,09 – 1,115, а затем коррекционной нисходящей волны, которая завершит нисходящую тенденцию.

Фунт

Со времени выхода последней статьи ситуация не изменилась. По-прежнему следует ждать развития следующей восходящей волны, чтобы выдвигать предположения относительно группировки разрозненных волновых моделей, показанных на графике.

Нефть

Развитие событий пока не подтверждает представленную группировку, но и не опровергает её. В качестве возможной альтернативы можно рассматривать возможность формирования плоской коррекции на месте 5-й зелёной волны терминального импульса, однако для этого, начиная с 09.10.2015, должен сложиться законченный нисходящий импульс. На данный момент этот сценарий имеет такую же вероятность, что и представленный.

ММВБ

Достижение сигнальной линии пока с большей вероятностью указывает на преждевременность гипотезы об окончании второй коричневой волны. Сиреневая волна В в этом случае имеет структуру двойного зигзага. В настоящий момент мы находимся в процессе формирования третьей волны в составе сиреневой волны С. Колебания, необходимые для её завершения, показаны на графике. Нижняя сигнальная линия при этом пересекаться не должна.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Сбитый в Сирии российский самолёт, безусловно, стал темой недели, на его примере мы ещё раз рассмотрим многоуровневость политики США. Рынки ждут решения ФРС по юаню и декабрьских заседаний Банка Англии, ЕЦБ, ФРС и ОПЕК. Глава Банка Англии уже заявил о преждевременности повышения ставок, ЕЦБ, скорее всего, пойдёт на дальнейшее смягчение монетарной политики, а Саудовская Аравия заявила, что готова обсуждать с другими производителями, независимо от их членства в ОПЕК, меры по стабилизации нефтяного рынка. На самом деле новостей не так много, определённое затишье в финансовом мире сохраняется.

1.Перспективы развития госфинансов США

С точки зрения внешней политики, Турция не является самостоятельным государством и не может позволить себе самостоятельно принять решение сбить российский самолёт (неслучайность этого полностью доказана) без одобрения из Вашингтона, поэтому разбирать ситуацию следует только через призму американской политики. Неслучайно первые лица США, президент и госсекретарь, можно сказать, спрятались и никак не участвуют в обсуждении произошедшего. Это, безусловно, понимают и в России, и в ЕС, но политика требует соблюдения определённых правил, когда нельзя прямо называть вещи своими именами, поэтому обвинения в адрес Вашингтона выдвигаются достаточно условные, по крайней мере, пока.

Говорить, впрочем, можно всё что угодно, а понимать нужно следующее - в мире существует всего три независимых центра принятия решений: англо-саксонский, возглавляемый США и Великобританией, китайский и российский. Последнему приходится отвоёвывать утраченные позиции и вновь доказывать право на принятие самостоятельных решений. Все остальные имеют либо ограниченные права, как например страны ЕС, либо от их решений мало что зависит, и они пытаются примкнуть к одному из имеющихся центров, либо за влияние на них идёт борьба, это касается, например, стран Латинской Америки, хорошим примером также является Сирия.

Итак, решение сбить российский самолёт, однозначно, принималось в англо-саксонском центре управления. Нет, инициатива, конечно, могла исходить из Турции, но согласитесь, так подставляться, не имея соответствующих гарантий, никто бы не стал. Так что Эрдоган, безусловно и наверняка, заручился поддержкой Обамы. Только он забыл об известном принципе англо-саксонской политики, озвученном ещё Генри Джоном Темплом Палмерстоном: «У Англии нет ни постоянных союзников, ни постоянных врагов. У Англии есть только постоянные интересы».

Так что Эрдоган наступил на те же грабли, что и Саддам Хусейн, когда заручился поддержкой США и вторгся в Кувейт, что и Саакашвили, когда вторгся в Южную Осетию, да и много кто ещё. Их всех англо-саксонский центр управления использовал как разменную карту, чтобы проверить своих потенциальных соперников, либо получить повод для вмешательства и т.д.

Вот и Эрдоган наступил на те же грабли, он давно не устраивает Вашингтон, для подтверждения этого достаточно вспомнить инспирированные из Вашингтона беспорядки, возглавляемые выкормленной там же «оппозицией». Он надеялся, что, положив под сукно проект газопровода «Турецкий поток», решил все свои проблемы, но англо-саксонский центр управления никогда не отказывается от своих планов, он лишь откладывает их на время, если нет возможности достичь целей прямо сейчас. Теперь Эрдоган, по сути, политический труп, никакого политического будущего у него просто нет, сложно сказать досидит ли он в своём кресле до следующих президентских выборов, может и досидеть, но это максимум, на что он может рассчитывать.

Исходя из этого можно сказать, что главной целью провокации являлась не Россия или российский самолёт, а сам Эрдоган. Его просто подставили (или он сам подставился, как будет угодно), а потом просто слили. Сейчас он это понимает и поэтому нервничает, но как говорится: «Поздно пить «Боржоми», когда почки отвалились». Теперь есть все шансы на приход к власти в Турции выкормленной в США «оппозиции». Хотя США не были бы сами собой, если бы это был единственный уровень целей. Параллельно наносится серьёзный ущерб и экономике России, т.к. санкции - всегда палка о двух концах, и экономке Турции. Турция отсекается от сближения с ЕС, подчищается информация об участии США в проекте «ИГИЛ» через Турцию (теперь Эрдогану просто никто не поверит: он назначен «козлом отпущения»), также увеличиваются затраты России на операцию в Сирии.

Но есть и положительный для нас момент: пойдя на такую провокацию, США фактически признали, что взять Сирию под контроль пока не получилось. Ключевое слово здесь «пока», потом они обязательно попробуют ещё раз. Что касается возможных ответных действий и их последствий для России и Турции, то их мы разберём в разделе, посвящённом России.

На фоне событий в Сирии Глава одной из ведущих аналитических организаций США Ричард Хаас заявил, что совершение в Москве терактов, аналогичных парижским, лишь вопрос времени. Это означает, что спецслужбы США приступили к подготовке этих терактов. И, если наши спецслужбы хотят их предотвратить, то основное внимание они должны уделять именно контролю за деятельностью спецслужб США.

Несмотря на заявления Саудовской Аравии на готовность к переговорам относительно мер по стабилизации нефтяных котировок, цены продолжают удерживаться около минимальных отметок. Главная цель – банкротство сланцевой энергетики - по-прежнему не достигнута, хотя ситуация в отрасли и продолжает ухудшаться. По мнению агентства Moody's, уже в ближайшее время (когда не уточняется) отрасль накроет волна банкротств. Мы уже давно ждём этой волны, однако она никак не приходит. Вероятно, всё решится, как ранее и предполагалось, в первом полугодии 2016 года.

При этом ситуация в отрасли добычи сланцевого газа ещё хуже. По оценкам аналитиков, его себестоимость находится на уровне 6-7 долларов за тысячу кубических футов, а цена, по которой он сейчас продаётся, составляет лишь 2 доллара. Если эти оценки верны, то сложно сказать, за счёт чего существуют работающие на рынке компании. В любом случае запас прочности у них должен подходить к концу. По совокупности обстоятельств следует ожидать серьёзных потрясений в энергетическом секторе США и значительного передела рынка углеводородов в мире. В принципе, процесс уже должен принимать неконтролируемый характер, но внешних признаков этого пока нет.

ФРС всерьёз готовится к принятию решения о повышении базовой процентной ставки в декабре. Публикуемые экономические данные улучшаются от периода к периоду. Это касается и второго пересчёта темпов роста ВВП за третий квартал. Темп прироста пересмотрен в сторону повышения с 1,5% в годовом выражении до 2,1%. По мнению главного экономиста по рынкам США High Frequency Economics Ltd. Джима О'Салливана, этот рост сейчас происходит за счёт будущих периодов, т.к. запасы на складах компаний остаются высокими при растущем потребительском спросе. На потребительский сектор приходится порядка 70% ВВП США. Поддержку потреблению оказывают низкие цены на энергоносители и стабильное положение на рынке труда.

Ситуация может резко измениться в случае начала роста нефтяных котировок, тем более если его двигателем станут массовые банкротства в секторе сланцевой энергетики. Однако это всё лишь вероятные перспективные сценарии, а решение о повышении ставок будет принято сейчас, на основе имеющихся данных. Всё сказанное выше подтверждает наше предположение о том, что даже разовое повышение ставок может нанести серьёзный ущерб экономике США уже в ближайшем будущем.

Реакция рынка на данные за прошедшую неделю:

Вторник 24.11.2015 г. в 13-30 GMT – Рост ВВП за третий квартал, прогноз

Опубликованный показатель составил рост на 2,1%, что несколько выше прогноза и создаёт базу для повышения ставок.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 02.12.2015 г. в 19-00 GMT – Бежевая книга

Традиционный обзор ФРС о состоянии экономики в федеральных округах.

Четверг 03.12.2015 г. в 14-00 GMT – Выступление главы ФРС

От Йеллен будут ждать намёков на готовящееся решение. К моменту выступления она, скорее всего, уже будет иметь данные о намеченной на пятницу публикации показателей занятости.

Пятница 04.12.2015 г. в 13-30 GMT – Уровень безработицы; количество новых рабочих мест в несельскохозяйственных отраслях за ноябрь.

Безработица ожидается на уровне 5%, а новые рабочие места в количестве 200 тысяч. Если решение о повышении ставок принято, то навряд ли ФРС позволит опубликовать худшие данные. Многое будет зависеть от реакции Китая на решение МВФ, которое должно быть оглашено в понедельник.

2. Перманентный экономический кризис в Европе

Единственным значимым изменением в европейских экономических и политических условиях за прошедшую неделю стало заявление главы Банка Англии о сохранении низких процентных ставок ещё «какое-то время». Все остальные обстоятельства, включая кризис с беженцами и ожидание новых мер по смягчению денежно-кредитной политики от ЕЦБ и, как следствие, от других центральных банков, имеющих собственные валюты, остались неизменными.

Основной угрозой, затянувшегося периода низких процентных ставок, Карни считает избыточное принятие рисков инвесторами. Это вполне логично, т.к. у инвесторов просто не остаётся выбора, им некуда вкладывать имеющиеся у них средства, т.к. с одной стороны - политика регуляторов формирует в экономике избыток денежной наличности, который концентрируется в финансовом секторе, с другой - направления вложения этих средств, включая реальное производство, отсутствуют по причине избыточного предложения товаров на рынке и отсутствии достаточного платёжеспособного спроса.

Вложения в финансовые активы так же неэффективны, т.к. процентные ставки на самом ёмком финансовом рынке – рынке государственного долга - стремятся к нулю, а часто - ушли в минус. Фондовый рынок так же существенно перекуплен, и долгосрочные вложения в акции торгуемых компаний в этой ситуации практически не возможны. Естественно, что в сложившихся условиях инвесторы будут искать альтернативные способы инвестирования, и также естественно, что эти способы будут более рискованные, чем традиционные. Они могут, например, надуть пузырь на рынке недвижимости в какой-либо стране, который однажды лопнет.

В этом смысле Карни резонно опасается за английский рынок недвижимости, т.к. на него стекаются неприкаянные деньги со всего мира. Опасаясь за быстрый переток средств инвесторов, в случае начала ужесточения монетарной политики, Карни заявил, что рост ставок будет «лимитированным». Подобные заявления ограничивают возможности роста британского фунта, т.к. фактор ожидания повышения ставок становится менее влиятельным, чем в случае с ФРС США. Теперь ощутимые изменения настроений инвесторов на рыке могут произойти только после декабрьских заседаний ФРС и ЕЦБ, либо в случае утечки информации или неожиданных событий.

Реакция рынка на данные за прошедшую неделю:

Вторник 24.11.2015г. в 07-00 GMT – Рост ВВП Германии за третий квартал

Данные совпали с прогнозом и составили 1,7%, напомню, что до кризиса ВВП Германии рос на 0,9% в год, и этого считалось достаточно. Отчасти оживление экономики связывают с притоком мигрантов, но в таком случае это временное улучшение.

Четверг 26.11.2015г. в 08-00 GMT – Рост ВВП Испании за третий квартал

Рост совпал с прогнозом и составил 3,4%. Испания является рекордсменом среди стран ЕС по темпам роста ВВП.

Пятница 27.11.2015г. в 09-30 GMT – Рост ВВП Великобритании за третий квартал

Данные так же совпали с прогнозом и составили 2,3%.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 30.11.2015г. в 13-00 GMT – Индекс потребительских цен в Германии, прогноз за ноябрь

На фоне темпов роста ВВП, потребительские цены растут слишком слабо. Меры ЕЦБ, направленные на оживление инфляции, пока не срабатывают. Прогноз по данному показателю и сейчас находится в районе близких к нулю значений.

Вторник 01.12.2015г. в 10-00 GMT – Уровень безработицы в ЕС за ноябрь

Ожидается, что безработица составит 10,8%, что можно считать позитивным показателем после всплеска в 2013 году до уровня выше 12%, однако если добавить к числу безработных, всех прибывающих мигрантов, то цифра получится более внушительной.

Среда 02.12.2015г. в 10-00 GMT – Индекс цен производителей и Индекс потребительских цен в ЕС за ноябрь

Если данные окажутся слабыми, то это безусловно предопределит решение ЕЦБ.

Четверг 03.12.2015г. в 12-45 GMT – Решение ЕЦБ по вопросу монетарной политики;

13-30 GMT – Пресс-конференция

Рынок готов к расширению стимулов, всё зависит от того, насколько масштабным оно окажется.

3. Состояние экономики развивающихся стран

Китай принято считать потребителем сырья на мировом рынке, и это отчасти правда – Китай действительно является нетто-импортёром по большинству сырьевых товаров. Однако, несмотря на это обстоятельство, собственные объёмы производства также огромны. Поэтому падение цен на сырьевые товары, особенно на промышленные металлы, больно бьёт по этому сектору китайской экономики.

Повысить внутренние цены, защитив свой рынок от импорта, было бы неплохим решением, однако это может привести к падению конкурентоспособности остальных китайских товаров. Ввиду сложной ситуации, в Китае рассматривается возможность покупки промышленных металлов в госрезервы. Если эта идея будет реализована, то сможет существенно поддержать китайских металлургов. Тем более, что ситуация в отрасли ухудшается, долги растут, а сокращения невозможны по политическим причинам.

4. Перманентный политический кризис на Ближнем Востоке

На прошедшей неделе Саудовская Аравия высказала готовность к переговорам, как с производителями, входящими в ОПЕК, так и не являющимися членами картеля, о мерах по стабилизации рынка энергоносителей. И действительно, борьба за доли рынка дошла до абсурда, когда производители соревнуются между собой за то, кто даст большую скидку. А между прочим, они поставляют реальные активы, а взамен получают некий суррогат, который мы сейчас называем валютой. Конечно, с этой практикой нужно заканчивать, но вопрос в том, как это сделать, и как при этом всё же добиться поставленных целей, а именно - снижения объёмов производства трудноизвлекаемой нефти. Так что, переговоры если и начнутся, будут сложными, и вестись будут долго. В процессе переговоров возможны эмоциональные реакции на промежуточные итоги и отдельные заявления, однако серьёзный сдвиг цен может дать только существенное сокращение добычи в США. Думаю, именно в ожидании этого и запускается весь процесс переговоров, чтобы выиграть время, а в течение этого времени - не вырывать друг у друга, оставшиеся на рынке, сладкие куски.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Итак, Турция. Учитывая, что в России есть понимание, что ответственность за сбитый российский самолёт лежит не столько на Турции, сколько лично на её президенте и США, которые технично слили исполнителя, ответные меры должны быть крайне аккуратными. На самом деле, основываясь на глубине взаимной экономической заинтересованности, отвечать экономическими санкциями не хотелось бы, но ответа требует этикет, а полномасштабный военный ответ, намного хуже экономического. Глубина экономического сотрудничества неплохо описана в статье по ссылке: http://www.vestifinance.ru/articles/64762.

Ограничение туризма, в том числе отмена безвизового режима, для России мера безусловно вынужденная – безопасность наших граждан действительно под угрозой, да и как курорт Турция существенно уступает, не побоюсь сказать, всем остальным вариантам, особенно внутренним. Российские курорты в последние годы стали намного лучше турецких. Ограничение продовольственного импорта для России мера болезненная, но намного меньше, чем для Турции, т.к. в современных условиях других рынков сбыта турецкого продовольствия в мире просто нет, а свободное предложение пусть не сразу, но найдётся, в крайнем случае, можно закрыть глаза на контрабанду, например, из Греции (Турции будет очень обидно, учитывая отношения между двумя странами).

Однако в погоне за желанием нанести максимальный экономический ущерб партнёру нельзя переусердствовать. Наш экспорт в Турцию также не является неуязвимым. Конечно, сложно отказаться от привычных закупок российского газа, но при условии ухудшения экономической ситуации, этого газа и нефти будет нужно намного меньше. Размер наших инвестиций на территории Турции также очень велик, в крайнем случае все эти вложения могут оказаться под угрозой. Так что опускаться в этом вопросе до уровня Украины явно не стоит, нужно поучиться решать подобные вопросы у США, которые, несмотря ни на какие санкции, торговлю с Россией только увеличивают. Основной упор в ответных действиях следует сделать на персоналиях, ответственных за произошедшее.

А действовать следует в рамках расследования уголовного дела, которое должно быть заведено по факту гибели российских граждан и порче имущества. Действия по сбору доказательств и привлечению виновных к ответственности будут намного более эффективным ответом на враждебные действия в наш адрес. Ограниченный военный ответ, в виде размещения в Сирии комплексов ПВО, также весьма качественное решение. И не то чтобы, кто-то запрещал самолётам НАТО летать, но после того, что сделала Турция, они теперь просто боятся. Командование НАТО наверняка чувствует себя униженно, и отыграется оно именно на Турции, тем более, что «козлом отпущения» её уже назначили.

Для Сирии и России эти действия не будут иметь негативных последствий. Во-первых, это серьёзный шаг к восстановлению суверенитета Сирии. Во-вторых, ограничение возможностей по снабжению боевиков. В-третьих, серьёзный шаг по отвоёвыванию собственного суверенитета РФ. К тому же теперь, при возобновлении полётов, НАТО будет вынуждено согласовывать их с российской стороной, что вдвойне унизительно.

Минфин России считает, что курсу рубля ничего не угрожает, т.к. банки имеют избыток долларовой ликвидности, выплаты по внешним долгам в четвёртом квартале не превышают 8 миллиардов долларов (по данным ЦБ), а прогноз по оттоку капитала на 2015 год улучшен со 150 млрд. до 60 – 65 млрд. долларов. Для пущей уверенности ЦБ РФ возобновил аукционы по годовому валютному РЕПО. Ценам на нефть, несмотря ни на что, довольно сложно падать существенно ниже текущих уровней, тем более надолго, так что курс рубля вряд ли ожидает ситуация аналогичная тому, что происходило годом ранее. Поэтому мы сохраняем свой прогноз по постепенному укреплению курса рубля вместе с положительной динамикой нефтяных котировок.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

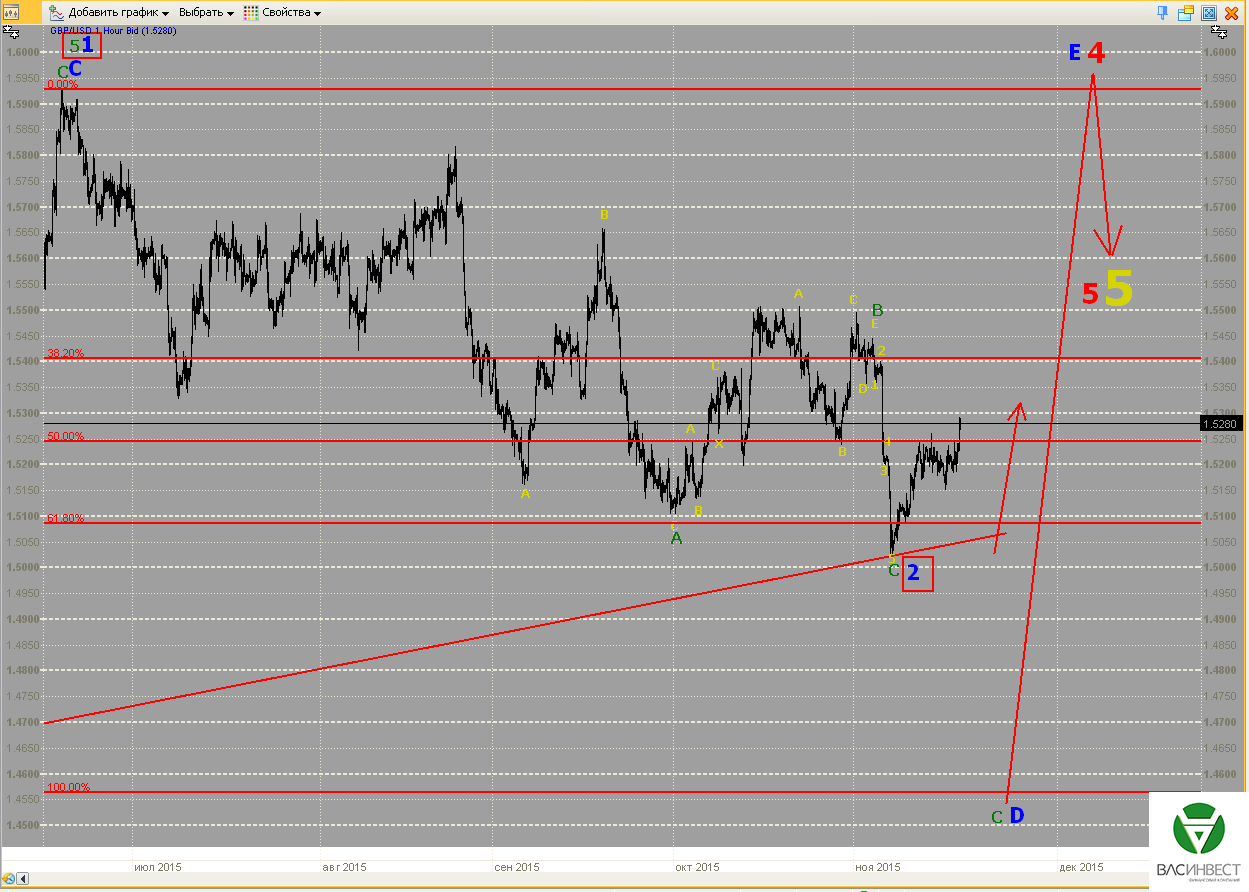

Формально можно говорить о том, что все необходимые колебания для того, чтобы считать зелёную волну С завершённой, сложились. Однако существуют варианты с порядком и внутренней структурой отдельных участков, поэтому, для подтверждения этого вывода, необходимо дождаться хотя бы пробития двух ближайших сигнальных линий. В остальном общий сценарий остаётся неизменным, точка вероятного окончания нисходящего тренда близка.

Фунт

Достижение сигнальной линии говорит о незавершённости нисходящей конфигурации, представленной на этом графике. По-прежнему сохраняются оба варианта её участия в общем сценарии. Относительно локальной структуры можно говорить лишь о наличии нескольких, пока разрозненных, моделей, распределение которых показано на графике. Причём точка окончания сложной коррекции с малой Х-волной может быть передвинута в зависимости от структуры следующих колебаний. Для выдвижения дальнейших сценариев, относительно группировки волн всего нисходящего участка, необходимо дождаться формирования следующей восходящей волны, которая не обязательно начнётся прямо сейчас, просто продолжение нисходящего движения пока не сможет внести ясность.

Нефть

Нисходящее движение с 09.10.2015 года, скорее всего, является законченным зигзагом. Это формирует довольно много вариантов группировки, однако в качестве базового я бы выбрал представленный на графике. Он предполагает понижение порядка третьего зигзага в составе предполагаемой ранее 5-й зелёной волны, и переход к рассмотрению её структуры как двойного зигзага + треугольник с малыми Х-волнами. Это не требует изменения структуры локальных участков и хорошо объясняет пробитие сигнальной линии 2 – 4, построенной относительно зелёных меток движения. Колебания, необходимые в этом сценарии для завершения нисходящей тенденции, показаны на графике.

ММВБ

Нисходящая коррекция, скорее всего, пока не завершена и будет ещё продолжаться какое-то время. В процессе своего развития она не должна достигать следующей сигнальной линии. Общий сценарий остаётся без изменений – формирование восходящего импульса с неопределёнными целями.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

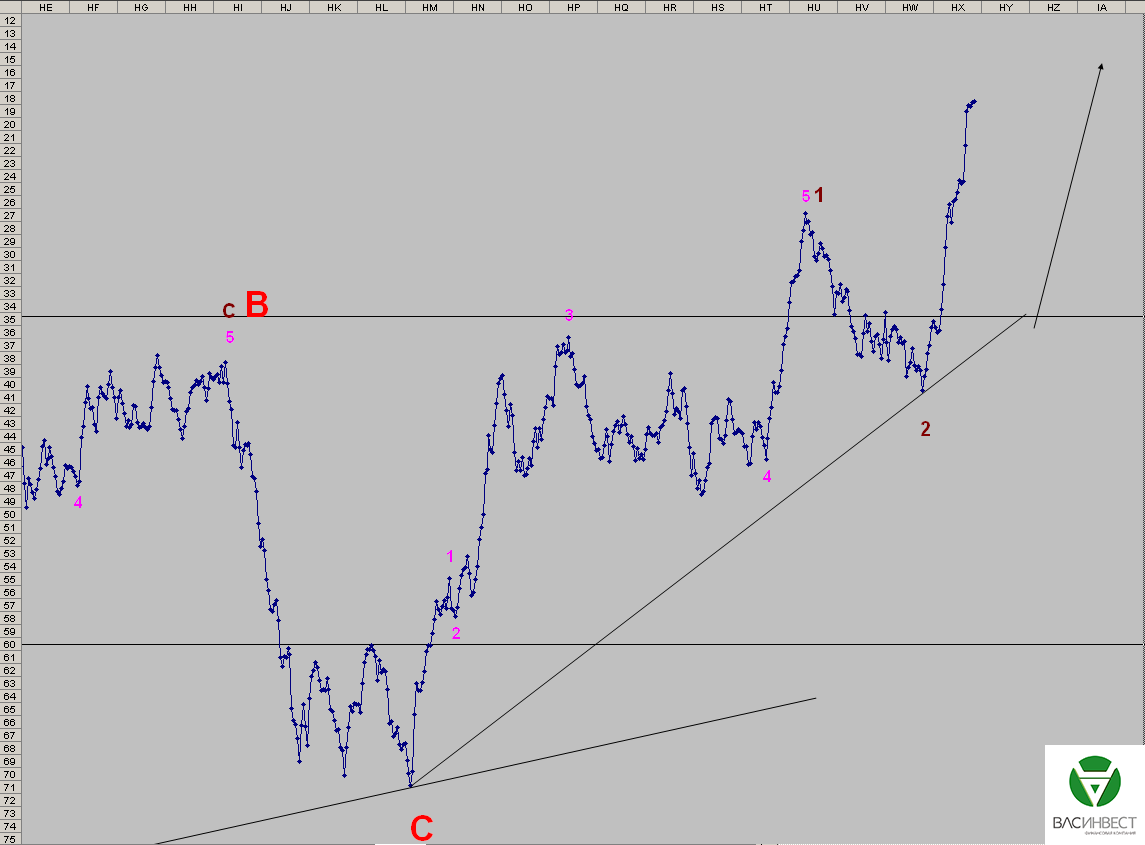

Исходя из имеющихся колебаний, наиболее вероятная группировка волн, зелёной 3-й волны, выглядит как развивающийся двойной зигзаг. Причём Х-волна имеет довольно необычный вид: сама представляя собой плоскую коррекцию + треугольник с большой Х-волной. Если эта гипотеза верна, то сейчас развивается волна С второго зигзага, которая сама представляет собой терминальный импульс, и для его завершения необходимы колебания показанные на графике. Независимо от структуры синей 3-й волны, общий сценарий остаётся неизменным и так же показан на графике.

Фунт

Группировка текущих колебаний пока полностью зависит от выбора одного из двух, озвученных ранее, сценариев. На графике представлен вариант группировки сформированной, исходя из гипотезы об окончании, второй синей волны. Она предполагает, что завершилась волна 1 восходящего импульса, а волна 2, представляющая собой плоскую коррекцию с большой В и большой С волнами, завершена или близка к завершению. Этот вариант предполагает продолжение восходящего импульса, без обновления нижней сигнальной линии, с имеющихся ценовых уровней. Достижение сигнальной линии укажет либо на незавершённость второй синей волны, либо на переход к другому, ранее озвученному, сценарию, предполагающему продолжение формирования красной волны 4.

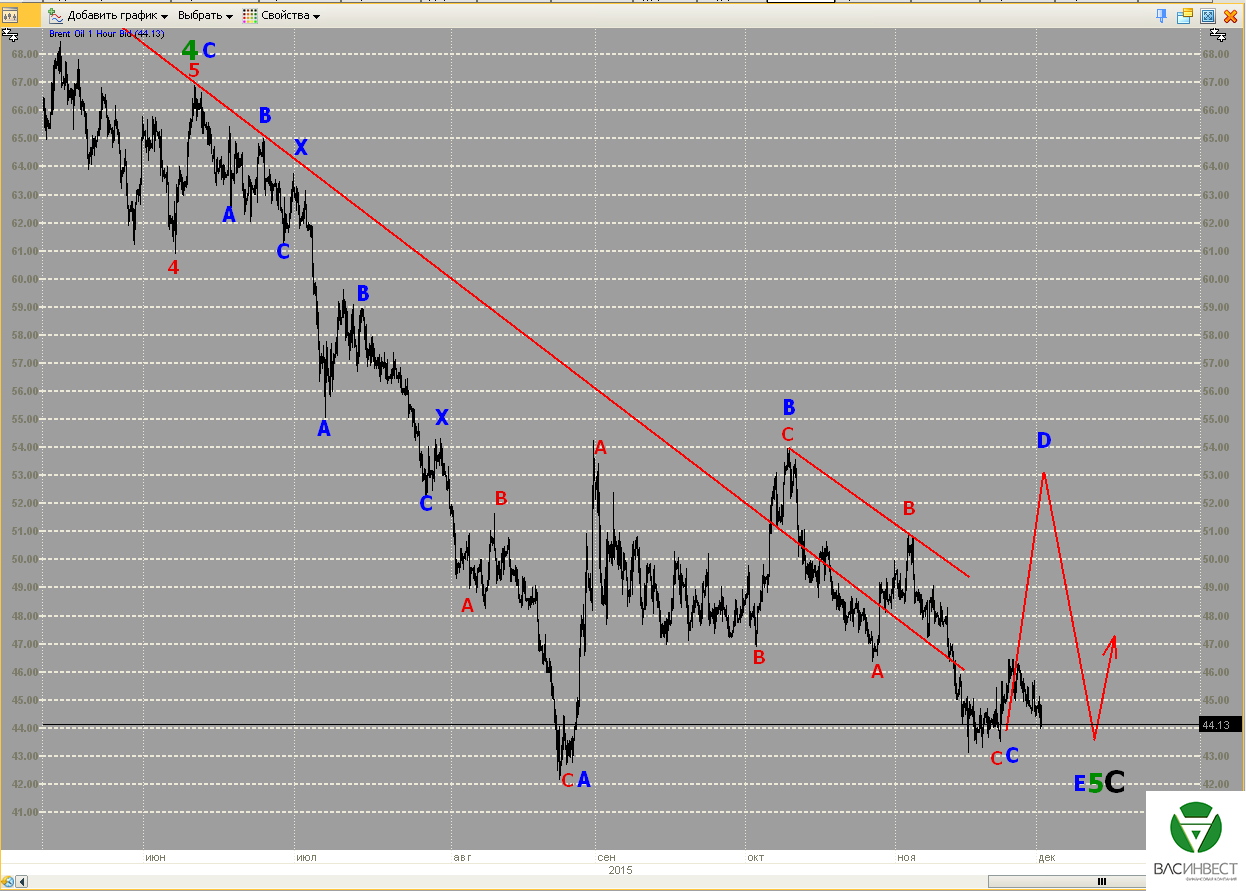

Нефть

Если верен базовый сценарий, то восходящее движение должно начинаться с имеющихся уровней, однако оно не будет означать окончания второй зелёной волны. Для этого ещё потребуется консолидация в диапазоне 44 – 50 долларов за баррель в виде треугольника, либо плоской коррекции. Альтернативный сценарий предполагает, что сейчас мы находимся в процессе завершения третьей волны, в составе синей волны С. Необходимые в этом случае, для завершения нисходящей модели, колебания показаны на графике синим цветом и могут заметно обновлять имеющийся минимум в районе 42 долларов за баррель.

ММВБ

Развитие событий пока полностью подтверждает базовый сценарий. Исходя из этого предположения сейчас мы, скорее всего, находимся в процессе завершения волны 1 в составе 3-й волны большего порядка. Следующая коррекция должна обновить ближайшую сигнальную линию, но при этом не достигать следующей, вплоть до окончания коричневой 3-й волны.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Напряжение на нефтяном рынке достигло своего апогея: поставщики соревнуются между собой в том, кто даст большую скидку, а выиграет, как обычно, тот, кто первым остановит это соревнование. МВФ должен огласить решение об условиях включения юаня в корзину резервных валют. Реакция Китая на это решение, пожалуй, важнее потуг ФРС и ЕЦБ вместе взятых. Именно она (если будет) определит политику остальных регуляторов. Общее ощущение, как будто мировая экономика зависла в воздухе. Нет внятных тенденций, целей, ожиданий, все и всё просто плывут по течению.

1.Перспективы развития госфинансов США

Обе палаты парламента США ещё в конце октября текущего года, тихо и без особых дискуссий, согласовали параметры государственного бюджета и отменили действие потолка госдолга до марта 2017 года. Тогда закон о потолке госдолга снова вступит в силу, и потолок будет равняться сумме фактического долга на тот момент. Такое решение можно считать победой Обамы, оно снимает с него проблемы с потолком госдолга вплоть до вступления в должность нового президента, которое состоится аккурат в январе 2017 года. Республиканцы, составляющие на данный момент большинство в обеих палатах парламента и рассчитывающие занять и пост президента на выборах в следующем году, видимо рассчитывают на аналогичную покладистость демократов в будущем.

Собственно, теперь до марта 2017 года потолок госдолга США будет определяться потребностями в заимствованиях и наличием желающих покупать долговые обязательства США. С потребностями всё более или менее ясно, согласно бюджету на текущий финансовый год, долг должен вырасти на 469 млрд. долларов. А вот спрос на американские долговые обязательства в какой-то момент может оказаться недостаточным, но пока его подогревает политика отрицательных процентных ставок со стороны ЕЦБ.

Интрига, с решением ФРС, пока остаётся. Сама ФРС связывает его с показателями занятости за ноябрь, которые будут опубликованы в начале декабря. Однако свою роль, в принятии решения ФРС, может ещё сыграть Китай, который уже не позволил ФРС поднять ставки в сентябре, как первоначально планировалось. Дело в том, что 30 ноября совет МВФ будет принимать решение о составе корзины резервных валют, и ожидается, что в эту корзину будет включён китайский юань.

Само включение уже считается вопросом решённым, неизвестно только какую долю, и за счёт кого, отдадут юаню. Оценки аналитиков колеблются от 9 до 14 %. К тому же непонятно, как в итоге будут перераспределены уже существующие доли. Есть риск, что Китай могут не устроить параметры включения, и в качестве ответного шага он пойдёт на ещё один шаг по девальвации юаня. Например, на 5%. При таком раскладе принять решение о повышении ставок для ФРС будет сродни подвигу. Здесь нельзя не учитывать также, что дополнительные стимулы от ЕЦБ так же рассматриваются рынком, как неизбежные.

Совокупность всех трёх факторов может вызвать критическое укрепление доллара США, что приведёт к коллапсу в американской сланцевой энергетике и резкому росту спроса на подешевевшие драгоценные металлы, реальное предложение которых и так ограничено на мировом рынке. Дефолты по поставкам драгметаллов, коллапс в сланцевой энергетике и резкий рост доллара на коротком отрезке времени могут привести к критической разбалансировке мировой финансовой системы и, как следствие, утрате доверия к доллару США, как к мировой резервной валюте.

Ситуация, на мировом рыке нефти, и так сложная. Производители дешёвой нефти, такие как Россия, Саудовская Аравия, Ирак, катар и другие, наперебой предлагают скидки покупателям в Европе, Азии, США. И это на фоне, и без того сложной, ситуации в отрасли добычи сланцевой нефти. По данным департамента природных ресурсов Северной Дакоты, в сентябре 2015 года добыча на месторождении Баккен снизилась впервые с 2011 года. Темп прироста добычи сохранялся, либо рос в период с 2012 по 2014 год. В течение всего 2015 года темп прироста быстро сокращался, и вот к сентябрю достиг отрицательных значений.

И проблема здесь, даже не в объёме добываемой нефти, и не в эффективности и прибыльности самих нефтяных компаний. Основная проблема - в росте безработицы в отрасли и падении доходов муниципалитетов, привыкших за «жирные» годы жить на широкую ногу, и набравших кучу социальных обязательств. Это касается всех без исключения нефтяных регионов США. Да, конечно, проблема долга федерального правительства урегулирована до марта 2017 года, в крайнем случае ФРС снова включит печатный станок и будет монетизировать весь объём государственного долга, как это происходит сейчас в Японии, но кто будет финансировать бюджеты муниципалитетов? Одно банкротство, в лице некогда автомобильной столицы Далласа, мы, можно сказать, пережили, но что будет, если о банкротстве заявят сразу несколько столиц нефтяных провинций? Тут одним печатным станком не отделаешься!

В качестве вывода, о перспективах политики ФРС: учитывая всё выше сказанное, следует прислушаться к голосам тех, кто говорит, что за ужесточением монетарной политики довольно быстро последует новый раунд количественного смягчения, ибо последствия повышения ставок будут столь ужасны, что ФРС будет вынуждена пойти на попятную. Собственно, к этим прогнозам мы уже давно присоединились.

Реакция рынка на данные за прошедшую неделю:

Вторник 17.11.2015 г. в 13-30 GMT – Индекс потребительских цен за октябрь

Очищенный индекс, без учета продовольствия и энергоносителей, остался на уровне 1,9% в годовом выражении. Зато общий индекс показал положительную динамику в размере 0,2%. Это бывало и раньше, в течение 2015 года, но потом показатель снова возвращался к нулевой отметке. Однако сейчас это имеет особое значение, т.к. не важно, что будет потом, важно, что сейчас это значение можно использовать как аргумент в пользу повышения ставки.

Вторник 17.11.2015 г. в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами за сентябрь

Общий объём покупок сократился на 175 млрд. Это отчасти обусловлено действовавшим на тот момент потолком госдолга, по причине которого, казначейство было ограничено в выпуске новых бумаг. Зато чистые покупки составили 33,6 млдр. Собственно, оба показателя находятся в пределах обычных значений за последние годы.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 24.11.2015 г. в 13-30 GMT – Рост ВВП за третий квартал, прогноз

Ожидается, что рост составит 2% в годовом выражении. Существует вероятность, что первоначально данные выйдут существенно лучше, а потом будут пересмотрены, но это уже после решения ФОМС.

2. Перманентный экономический кризис в Европе

Европейские власти продолжают извлекать выгоды из произошедших на прошлой неделе терактов в Париже. Президент Франции Олланд заявил о необходимости расширения штата полиции, министерства юстиции и таможни, в общей сложности на 8,5 тысяч сотрудников. Это, естественно, потребует дополнительных расходов бюджета, и Олланд заявил, что в сложившейся ситуации безопасность важнее, чем «меры по фискальной стабильности в Европе». Видимо, он имел в виду «Пакт стабильности и роста», с выполнением положений которого у Франции традиционно были проблемы. Теперь можно смело отказаться от его соблюдения, оправдав всё необходимостью борьбы с терроризмом и повышением безопасности. Ничего не напоминает? Абсолютно та же самая модель поведения, что и у властей США после терактов 11 сентября. Необходимостью борьбы с терроризмом можно оправдать всё, что угодно.

Глава ЕЦБ так же не преминул воспользоваться ситуацией, заявив, что за терактами может последовать снижение экономической активности, что потребует больших, чем ожидалось, стимулирующих мер. И если раньше, в отношении этих мер, звучали многочисленные голоса критики, которые резонно замечали, что эти меры ни к чему не приведут, то теперь критиковать борьбу с последствиями террористических атак, как-то рука не поднимается. Так что, принятие новых стимулирующих мер на следующем заседании ЕЦБ можно считать вопросом решённым, сомнения остаются лишь в размерах этой дополнительной стимуляции. Споры идут в рамках понятий «большая» или «огромная». Американским заказчикам этой «музыки», конечно, хотелось бы огромной, но ЦБ Германии против, так что посмотрим, кто победит.

Хотя, и Германия также получает свою порцию сладкого. На фоне этих заявлений доходность, по вновь размещаемым выпускам немецких долговых бумаг, держится стабильно ниже нулевых отметок. Последний аукцион, по размещению двухлетних бондов на сумму 4,37 млрд. евро, прошёл с доходностью минус 0,38% - рекорд.

Не много ни мало, а почти 17 миллионов евро в год кредиторы заплатят, за право дать Германии в долг. Согласитесь, неплохие дивиденды, которые получены, в том числе благодаря кучке джихадистов, большая часть которых, уже убита.

И всё это в дополнение ко всем тем политическим преимуществам, о которых мы говорили в предыдущей статье. Странно, что при таком раскладе террористы не получают зарплату у властей ЕС. Хотя нет, получают, в виде пособий, и сполна отрабатывают вложенные средства. Новых терактов в Европе по-прежнему не произошло, и это не заслуга спецслужб, а реализация заранее запланированного сценария.

Реакция рынка на данные за прошедшую неделю:

Понедельник 16.11.2015г. в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Потребительские цены в целом выросли на 0,1% в годовом выражении. Без учёта продуктов и энергоносителей показали динамику на уровне 1,1%, что находится на уровне обычных значений за последний год. Такая динамика может быть только аргументом в пользу смягчения монетарной политики, но никак не наоборот.

Вторник 17.11.2015г. в 09-30 GMT – Индекс потребительских цен в Великобритании за октябрь

С учётом продуктов и энергоносителей, цены снизились на 0,1%, без учёта - выросли на 1,1% в годовом выражении. Ситуация аналогична ситуации в ЕС и США. Никакое количественное смягчение не способно вернуть инфляцию при низком потребительском спросе и избытке предложения.

Четверг 19.11.2015г. в 12-30 GMT – Результаты заседания ЕЦБ

Пока есть только декларации о намерениях, все решения отложены на декабрь.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 24.11.2015г. в 07-00 GMT – Рост ВВП Германии за третий квартал

Предыдущий показатель составлял рост на 1,7% в годовом выражении, что для Германии совсем неплохо.

Четверг 26.11.2015г. в 08-00 GMT – Рост ВВП Испании за третий квартал

Ожидается рост на 3,4% в годовом выражении, на фоне остальных стран ЕС это выдающийся показатель.

Пятница 27.11.2015г. в 09-30 GMT – Рост ВВП Великобритании за третий квартал

Ожидается значение на уровне 2,3%, как и в прошлом квартале.

3. Состояние экономики развивающихся стран

Китай отложил дату начала торговли нефтью за юани. Как говориться в сообщении Шанхайской биржи, это сделано по техническим причинам. Необходимо доработать правила торговли, а сделать это до конца года оказалось нереально. Что ж, подождём ещё какое-то время. Надеюсь, что Китай не откажется от этой идеи. Вероятно, она испытывает давление со стороны США, т.к. созданный прецедент станет очень серьёзным ударом по гегемонии доллара.

Китай и Россия подписали соглашение на поставку российских истребителей Су-35 на 2 миллиарда долларов. Это можно считать прямым следствием российской операции в Сирии. Переговоры по этому вопросу велись давно, но сделка никак не заключалась. Однако после того, как в Сирии были продемонстрированы реальные возможности российских самолётов (здесь не обязательно говорить, именно, о Су-35, достаточно примера на основе других моделей). Когда боевая работа ведётся в режиме нон-стоп, полное техническое обслуживание проводится, по сути, в полевых условиях, а применяемые боеприпасы соответствуют всем современным требованиям, сомнений у китайских коллег не осталось.

Они ранее пытались делать копии российских самолётов, но, по неподтверждённым данным, их моторесурс составлял всего 50 часов полёта, чего не никак не скажешь об оригинальных образцах. Примерно аналогичная ситуация была и с попыткой скопировать комплексы С-300. После больших затрат, которые не дали результата, китайцы расписались в собственном бессилии и заявили, что будут и дальше покупать у нас эти образцы вооружений.

4. Перманентный политический кризис на Ближнем Востоке

Как это ни странно, но после начала российской военной операции в Сирии, ситуация на Ближнем Востоке, как будто законсервирована. Успехи сирийской правительственной армии и масштабная демонстрация возможностей российской армии - не в счёт. Эффект у целевой аудитории этого шоу, безусловно, достигнут. Покупатели алчут российских вооружений, враги «плачут по ночам в подушку». Невольно вспоминается фраза, сказанная российским президентом после саммита G20 в Австралии: «Я здесь единственный, у кого есть план». И сегодня это очевидно, Путин, а вместе с ним и Россия, педантично реализуют намеченный план, понимая, каким должен быть следующий шаг и последствия уже сделанных шагов. Все остальные - просто зрители. Главное нам не забывать, что зрители должны платить за билеты, так что пусть платят.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Украинский вопрос по-прежнему остаётся важным в российской внешней политике. Здесь главное проявлять последовательную жёсткость в перекладывании ответственности на «западных партнёров» и украинские власти, по возможности не делая никаких уступок. Эта задача пока последовательно реализуется. Видимые уступки, в вопросе украинского долга, на деле таковыми не являются. Простая отсрочка для Украины, о которой просили её западные бенефициары (заметьте не сами украинские власти, что уже унизительно для запада), вовсе не решила бы нашей проблемы, т.к. платёжеспособность Украины не восстановится уже никогда (в обозримой перспективе, при условии сохранения имеющейся ситуации). Российское предложение, на первый взгляд, выглядит как уступка, однако таковой не является, т.к. ключевым условием является предоставление гарантий выплаты долга со стороны кого-то, у кого на это деньги точно есть, и кто не может себе позволить не выполнять свои обязательства. Если эта сделка будет подписана, то ответственность будет изящно переложена со здоровой головы на больную, как это и должно быть.

Не менее важным является и позиция по вопросу торговых отношений с Украиной, при условии вступления в действие экономической части соглашения об ассоциации с ЕС. Отмена таможенных льгот и введение продэмбарго, аналогичного - что и по отношению к ЕС и с политической, и с экономической точки - позиция безупречная. Главное здесь, максимально жёстко и последовательно отстаивать свои интересы.

Рубль продемонстрировал неожиданную устойчивость, и на фоне падения нефтяных котировок смог даже укрепиться по отношению к доллару США. Местные аналитики объясняют это сочетанием двух факторов – налоговый период, когда экспортёры активнее продают валюту, чтобы рассчитаться по налогам, и перевод значительной части внешних кредитов во внутренние, за счёт операций валютного РЕПО ЦБ РФ. Скорее всего, это действительно так, но это означает, что укрепление рубля является конъюнктурным, и как только налоговый период закончится котировки доллара снова пойдут вверх, если только нефть не подорожает.

Однако ситуация на рынке нефти складывается таким образом, что для резкого подорожания основания пока не просматриваются. Поставщики пытаются демпинговать друг друга на рынке Европы и США. В Азии демпинг давно является обычным делом. Так что, даже если спрос на рынке сравняется с предложением, раскрученная спираль соревнования за долю рынка остановится не так быстро, как хотелось бы. Однако, всё это текущие обстоятельства, стратегически следует ожидать, как мы уже говорили ранее, изменения оценки стоимости реальных активов по отношению к валютам в сторону повышения, значительного повышения. Учитывая динамику добычи в США, ожидания существенного падения добычи в первом – втором квартале 2016 года остаются в силе.

Приглашаю Вас посетить мои авторские вебинары:

7 декабря в 15-00 «Анализ факторов, стимулирующих современное развитие мировой экономики»

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

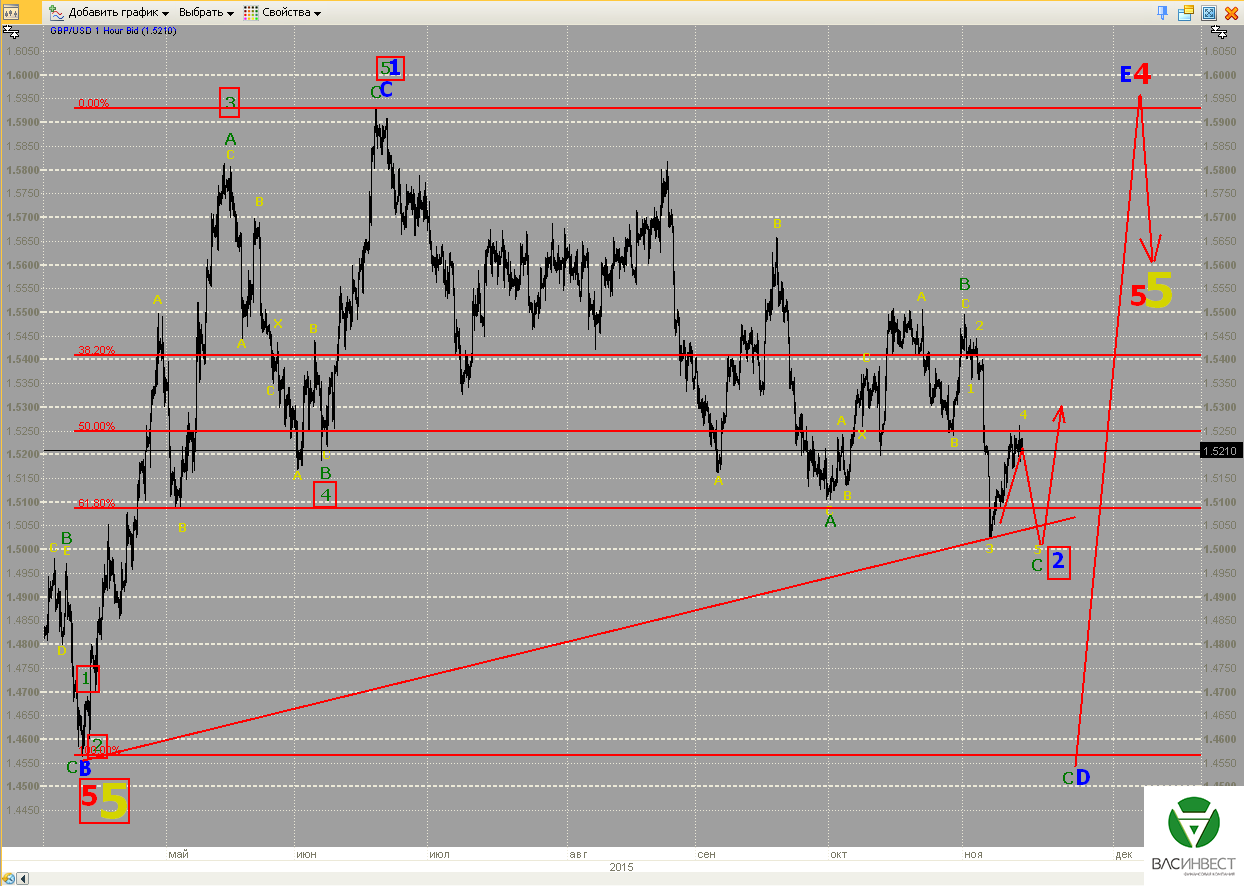

Предварительная группировка волн, в составе синей 3-й волны, пока не позволяет однозначно говорить о её завершении, однако вероятность этого достаточно высока. После окончания синей 3-й волны для завершения нисходящего терминального импульса, который является завершающей волной всего нисходящего тренда, будет недоставать восходящего и нисходящего коррекционных участков – 4-й и 5-й синих волн. После их формирования, пара евро/доллар перейдёт в стадию долгосрочного восходящего тренда.

Фунт

Текущее восходящее движение всё ещё может быть жёлтой 4-й волной в составе зелёной волны С, однако, с гораздо большей вероятностью, можно говорить о начале формирования следующей волновой модели. Такой сценарий требует некоторой перегруппировки волн в составе зелёной волны В, как это показано на графике. При текущем состоянии графика более вероятным выглядит сценарий, ранее рассматривавшийся как альтернативный, который предполагает начало восходящего тренда ещё в апреле 2015 года. Если это действительно так, то сейчас завершилась вторая волна в составе этой тенденции и нижняя сигнальная линия больше пробиваться не должна.

Нефть

Критический уровень, достижение которого однозначно отвергает базовый сценарий, ещё не достигнут. Однако в сложившейся ситуации обязательным является поиск альтернативных вариантов группировки, допускающих подобное развитие событий. Наиболее вероятной выглядит в этом смысле гипотеза о незавершённости зелёной 5-й волны в составе чёрной волны С. Этот вариант не требует пересмотра структуры отдельных участков, достаточно лишь перегруппировки и пересмотра порядка всех колебаний, сложившихся с момента окончания зелёной 4-й волны, в сторону понижения на один уровень. Данная гипотеза предполагает структуру 5-й зелёной волны в виде плоской коррекции, как это показано на графике обозначениями волн в красных рамках. Существенным недостатком такой группировки является пересечение линии 2 – 4, построенной относительно зелёных волн в процессе формирования 5-й зелёной волны. Однако для 5-х волн терминальных импульсов это нельзя считать абсолютно недопустимым.

Т.о. ни один из возможных сценариев не может сейчас рассматриваться как надёжный вариант, позволяющий принимать какие-либо торговые решения, и ситуация требует ждать развития событий.

ММВБ

Развитие событий пока полностью подтверждает выдвинутую ранее гипотезу. Однако группировка волн в составе восходящего движения пока не может быть признана окончательной и может быть пересмотрена, по мере образования новых колебаний. Если исходить из имеющейся информации, то сейчас мы находимся в начале восходящей третьей волны импульса большего порядка с неопределёнными целями.

Приглашаю Вас посетить мой авторский вебинар:

19 ноября в 15-00 «Фундаментальный анализ макроэкономических факторов»

Теракты во Франции, безусловно, стали новостью недели, однако, если исходить из предположения, что террористические группировки на Ближнем Востоке созданы и контролируются из Вашингтона, то картина выглядит совсем иначе. С нетерпением ожидаем выхода очередного номера «Шарли Ебдо». Несмотря на произошедшую трагедию, основное внимание участников рынка по-прежнему приковано к политике центральных банков. Наши ожидания роста нефтяных котировок пока не оправдываются, однако и падать ценам тоже уже больше некуда. Падение сырьевых цен - довольно странная реакция на неопределённости с монетарной политикой и риски её смягчения.

1.Перспективы развития госфинансов США

Начнём с рассмотрения терактов через призму участия США в руководстве мировым терроризмом. Прямых доказательств этому в открытом доступе, конечно же нет, однако логика развития событий, ещё со времён ввода советских войск в Афганистан, указывает именно на это. Большинство терактов последних десятилетий были использованы США для увеличения своего влияния и контроля. За примерами далеко ходить не нужно. После терактов 11 сентября власти США установили тотальную слежку за гражданами, которая позже вылилась в международный скандал; под эгидой борьбы с терроризмом в долларовой системе была фактически отменена банковская тайна; армия США вторглась в Афганистан, а позже в Ирак. После теракта в небе над Украиной летом 2014 года (а, исходя из базового постулата, это был именно спланированный в Вашингтоне теракт) была развязана значительная информационная компания против России и введены существенные экономические санкции. Покопавшись в истории, можно найти десяток подобных примеров, системный анализ которых, указывает не на случайное стечение обстоятельств, а на заранее подготовленный план действий. Спорить об истинности этих предположений оставим конспирологам, мы лишь попробуем проанализировать ситуацию, основываясь на этом подходе.

Итак, если предположить, что теракт был спланирован и организован спецслужбами США, то получаются довольно интересные выводы.

Во-первых, понятно, что подобная операция планировалась и готовилась не один день, и даже не месяц, на её подготовку требовалось не менее полугода. Это означает, что в качестве единой цепочки нужно рассматривать следующие события: разжигание конфликта в Сирии и Ираке, на фоне бессмысленных действий непонятной «коалиции», массовый исход беженцев в Европу, принявший масштабы стихийного бедствия именно летом 2015 года, теракт или теракты (запросто может оказаться, что это только начало). В совокупности это является изумительным обоснованием для ввода войск «коалиции» в Сирию и взятие её территории под полный военный контроль США, а дальше - по иракскому или ливийскому сценарию, с поправкой на транзит энергоресурсов и нанесение ущерба Ирану.

Однако эту цепочку разрушило начало российской военной операции в Сирии, что сделало невозможным такой сценарий. Падение в Египте российского самолёта в этом смысле выглядит местью за сорванные планы. Наказывается так же и Египет, который, получая американские военные субсидии, покупает российское вооружение и поддерживает дружественные отношения с Москвой. Но т.к. запущенный механизм довольно сложно остановить, США просто запустили план Б.

Во-вторых, теракт неизбежно вызовет ответную реакцию стран Европы. Они просто закроют свои, и без того уже непрозрачные, границы – такое решение давно назрело, но для его принятия нужны серьёзные основания. Пожалуйста – дружественный американский режим необходимые основания предоставил. При этом приносятся в жертву не слишком ценные члены сообщества, население которых не поддерживает проамериканские настроения властей и всё больше смотрит в сторону России. Это касается стран Южной Европы, которые переполнены беженцами, которые теперь наверняка зависли в этих странах.

Учитывая, что количество беженцев продолжает расти, поток пока остановить не удаётся, эти страны могут просто взорваться изнутри. Сюда относятся: Греция, Италия, Балканы. Италию, скорее всего, постараются вывести из-под удара. Если это сделать не получится, то жалеть сильно никто не будет, а вот Грецию и балканские страны спасать точно не станут. Они теперь остались один на один с потоком нелегальных мигрантов на свою территорию. Это означает, что следует ожидать значительной дестабилизации в этих и без того нестабильных, по европейским меркам, странах.

Как показали теракты, оружие у мигрантов есть, или они могут относительно легко его достать. По количеству и внутренней организации они могут легко составить значительную конкуренцию как местным властям, так и местному населению в целом. Мы уже не раз обращали внимание читателей на то, что большинство мигрантов – это мужчины призывного возраста, остаётся только раздать им оружие, и вот тебе готовая армия. Такие последствия вовсе не смущают США, т.к. страны, рискующие быть дестабилизированными в первую очередь, становится всё труднее контролировать, из-за традиционных связей местного населения с Россией и низкой поддержке назначенных из Вашингтона руководителей. А дестабилизация - всегда хороший повод усилить меры контроля и снизить влияние общественного мнения на принятие решений.

И наконец, в третьих, сейчас теракт не выгоден Исламскому государству, которое уже взяло на себя ответственность за произошедшее. Если предположить, что идея проведения подобного теракта принадлежит независимому от США центру руководства ИГ, то однозначно следовало бы отложить его проведение как минимум на некоторое время, чтобы как можно большее количество сторонников могли проникнуть в страны Западной Европы и США. Кроме того, осуществлять теракт следовало бы в стране главных врагов ИГ, представляющих для него угрозу, и это явно не Франция. Это Россия, США (которые теперь волей-неволей вынуждены эффективно действовать против ИГ в Ираке, чтобы не допустить обращения и этой страны за помощью к России, что полностью выведет регион из-под влияния США), или в крайнем случае Израиль, Иран, Ливан, но никак не толерантная и политкорректная Франция, где можно безнаказанно копить силы, готовить сторонников и т.д.

США не единственные, кто оказывается в явном выигрыше в результате произошедшего, ключевые для США правительства стран Западной Европы, включая Францию, так же не в накладе, но об этом мы поговорим в соответствующем разделе.

В завершение раздела, и для лучшего формирования ощущения срежессированности всего происходящего, следует отметить, что теракт – хороший способ отвлечь внимание электората от каких-то других, более важных событий, афишировать которые, или позволять сконцентрировать на них внимание, не хотелось бы. В частности, можно отметить такое странное обстоятельство, что, несмотря на рост количества новых рабочих мест, количества открытых вакансий и уменьшение числа безработных в экономике США, которые ФРС рассматривает как достаточные основания для ужесточения монетарной политики, количество нанятых работников не растёт уже более года, что никак не вяжется с более раскрученными и известными показателями.

Это обстоятельство кажется странным даже Бюро трудовой статистики США, которое считает, что количество нанимаемых сотрудников должно превышать число вакансий в случае любой нормальной растущей экономики, где рынок труда работает. А в Экономике США эти показатели сравнялись ещё в середине 2014 года, а с начала 2015-го количество вакансий стабильно превышает число нанятых сотрудников. Эти данные ещё раз подтверждают наше давнее утверждение, что решение об ужесточении монетарной политики носит сугубо политический характер и никак не связано с текущим развитием экономики. А экономические показатели просто подгоняются, создавая основу для принятия требуемого решения.

Реакция рынка на данные за прошедшую неделю:

Пятница 13.11.2015 г. в 13-30 GMT – Индекс цен производителей за октябрь

Падение цен производителей усиливается, и по данным за октябрь индекс составляет минус 1,6% в годовом выражении. Это общемировая тенденция, от которой США уйти не удалось.

Пятница 13.11.2015 г. в 13-30 GMT – Розничные продажи за октябрь

Темп роста розничных продаж оказался значительно меньше ожиданий аналитиков. В течение всего 2015 года этот показатель чувствует себя хуже, чем в предыдущие годы. Следует отметить, что это как минимум не вяжется с публикуемыми данными о росте занятости.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 17.11.2015 г. в 13-30 GMT – Индекс потребительских цен за октябрь

Если и этот показатель не продемонстрирует заметного улучшения, то можно будет с уверенностью говорить о политических основаниях ожидаемого решения о повышении процентных ставок в декабре текущего года.

Вторник 17.11.2015 г. в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами за сентябрь

Существенного притока средств не наблюдается уже достаточно давно, но в то же время и существенного оттока также пока не видно. Можно сказать, что баланс на рынке поддерживает ФРС за счёт словесных спекуляций на тему процентных ставок и реинвестирования средств, ранее полученных от погашения ранее купленных бумаг.

2. Перманентный экономический кризис в Европе

Итак, сначала о терактах. Главный пострадавший – Франция. О поводе для ужесточения политики в отношение мигрантов мы уже говорили выше, теперь осталось обсудить внутриполитические дивиденды. Президент Франции Оланд явно не рассчитывал и не рассчитывает на второй срок, с его рейтингом - досидеть бы первый. Теперь с этим нет никаких проблем – в критических ситуациях общество не склонно к смене власти. Можно говорить о нанесённом ущербе, о том, что Франции объявлена война и т.д., повышая свой рейтинг, однако каково сейчас живётся людям в дестабилизированных, при активном участии Франции, странах Ближнего Востока и Северной Африки?

Там счёт числа жертв идёт уже не на сотни, а на сотни тысяч (это к вопросу о законе сохранения энергии). Однако это всё эмоции, связанные с традиционным для России чувством справедливости.

Внутриполитическая ситуация, благодаря терактам, резко меняется. Наиболее адекватный политик Франции Марин Ли Пен, которая давно говорила о необходимости ограничения миграции, контроле за границами и возврате суверенитета, теперь отодвинута на второй план. Её место на политической арене занял бывший президент Николя Саркози, несущий прямую ответственность за произошедшее. Переход власти на грядущих президентских выборах от Оланда к Саркози несоизмеримо выгоднее как для французской политической элиты, так и для США, т.к. Ли Пен будет намного сложнее контролировать, а Саркози будет делать то, что ему скажут. Благодаря терактам шансы на победу Ли Пен и возврат Францией суверенитета стали намного ниже.

Остальные страны Европы, в особенности самые рьяные союзники США Польша и Прибалтика, получили железобетонный повод отказаться от приёма мигрантов, что некоторые из них уже и сделали. Кроме того, можно существенно ограничить права и свободы уже прибывших в Европу беженцев, а также снизить расходы на их содержание. Общественное мнение теперь безоговорочно поддержит такие действия властей. Их противники явно останутся в меньшинстве.

Иными словами, если бы теракты не состоялись, то их следовало бы придумать. Явным подтверждением изложенных выше домыслов станет отсутствие продолжения, а террористы обладают для этого всеми возможностями и никакие спецслужбы не смогут сейчас им помешать. Так вот, если новых терактов не последует в течение нескольких месяцев, то это будет означать, что цели организаторов достигнуты. Если теракты всё же последуют, то это не подтвердит, но и не опровергнет приведённые здесь мысли. Просто, возможно, не все цели мы можем понять и сформулировать.

Парламент Каталонии принял резолюцию, провозглашающую начало отделения от Испании. В сложившейся ситуации сепаратизм будет расти во всех без исключения территориях, имеющих хоть какие-то права на автономию. Реакции рынка на эти события пока нет, но если ситуация всё же будет развиваться по сценарию отделения от Испании, то это может вызвать новую панику на рынках госдолга. В этом смысле программа выкупа активов от ЕЦБ пока гасит ситуацию.

К тому же постоянно поступают сообщения о готовящемся смягчении монетарной политики и расширении программы. В частности, ожидается, что на заседании в декабре будет как минимум снижена депозитная ставка, причём представители банка указывают на отсутствие у неё нижнего предела, ссылаясь на опыт Швеции и Дании, где ставка по депозитам составляет уже минус 0,75%. С точки зрения экономики — это просто абсурд, это означает, что владельцы денег вынуждены приплачивать за их хранение, а не получать дивиденды от использования. В этой модели любая экономическая деятельность бессмысленна.

Кроме того, существует информация, что ЕЦБ изучает возможность скупки не только государственных, но и муниципальных облигаций. Наличие подобных идей, в совокупности с желанием снизить процентную ставку, подтверждает наш давний вывод о том, что для реализации намеченной программы количественного смягчения просто нет достаточных инструментов, а заявленные цели недостижимы. За всё время реализации программы она никак не повлияла ни на инфляцию, ни на занятость в ЕС. Это означает, что реальные цели просто не соответствуют заявленным.

Реакция рынка на данные за прошедшую неделю:

Среда 11.11.2015г. в 09-30 GMT – Уровень безработицы в Великобритании за октябрь

Безработица в Великобритании снизилась на 0,1%

Среда 11.11.2015г. в 10-30 GMT – Выступление главы Банка Англии

Среда 11.11.2015г. в 13-15 GMT – Выступление главы ЕЦБ

Глава Банка Англии заявил, что регулирование финансовых услуг в Великобритании станет лучшим в мире, а глава ЕЦБ призвал к большей интеграции рынков капитала и банковских услуг ЕС.

Четверг 12.11.2015г. в 10-00 GMT – Промышленное производство в ЕС за сентябрь

В годовом выражении промышленное производство выросло на 1,6%, что является неплохим показателем для ЕС, хотя он в целом в течение всего года балансирует в районе этих отметок, лишь в начале года показав нулевой рост.

Пятница 13.11.2015г. в 06-30 GMT – ВВП Франции за третий квартал, прогноз

Рост на 1,2% в годовом выражении.

Пятница 13.11.2015г. в 07-00 GMT – ВВП Германии за третий квартал, прогноз

Рост на 1,7% в годовом выражении

Пятница 13.11.2015г. в 09-00 GMT – ВВП ЕС за третий квартал, прогноз

Рост на 1,6% в годовом выражении. В принципе, темпы роста ВВП как в ЕС в целом, так и в отдельных странах несколько выросли в течение текущего года. Отчасти это можно связывать с низкими ценами на энергоносители, хотя более 500 млрд. евро количественного смягчения также сделали своё дело.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 16.11.2015г. в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Ожидается нулевой рост цен в годовом выражении. Если это произойдёт, то смягчение политики ЕЦБ станет неизбежным.

Вторник 17.11.2015г. в 09-30 GMT – Индекс потребительских цен в Великобритании за октябрь

Отсутствие роста цен также не позволяет Банку Англии начать повышать ставки.

Четверг 19.11.2015г. в 12-30 GMT – Результаты заседания ЕЦБ

Хотя само заседание начнётся ещё утром в среду. Вероятно, какие-то данные могут просачиваться на рынок раньше, чем будут реально опубликованы. Если ЕЦБ пойдёт на смягчение монетарной политики, евро может испытать понижательное давление. А выступление главы ЕЦБ по результатам заседания намечено на пятницу на 8-00 по Гринвичу.

3. Состояние экономики развивающихся стран

Китай продолжает реализацию политики продвижения юаня в качестве средства международных расчётов. Одним из направлений этой работы является запуск прямых торгов юанем по отношению к другим валютам (большинство валют в мире обмениваются на валюты третьих стран через доллар США, который в этом смысле выполняет роль всеобщего эквивалента). Очередным шагом для Китая стал запуск прямых торгов по отношению к швейцарскому франку. Кроме франка, юань напрямую обменивается на австралийский, американский и новозеландский доллар, а также британский фунт, евро и японскую иену. Осталось дождаться решения МВФ относительно включения юаня в корзину резервных валют.