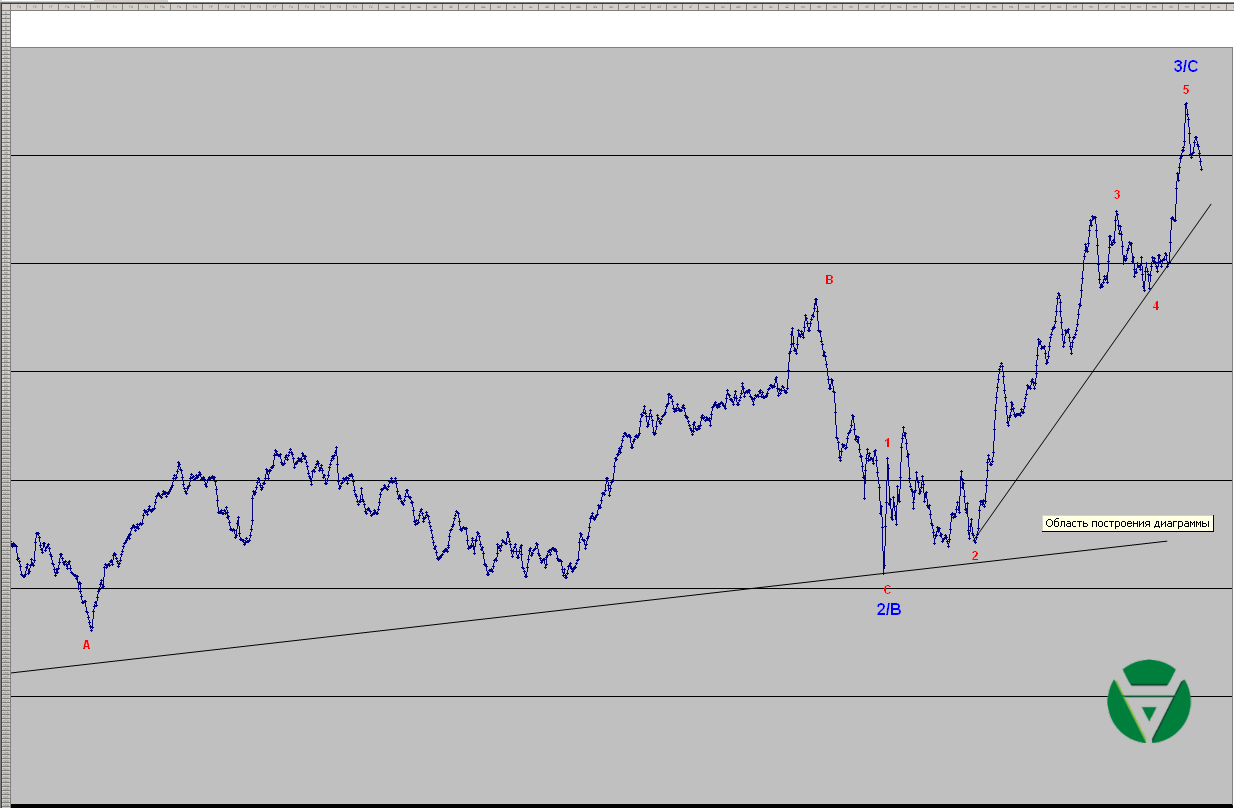

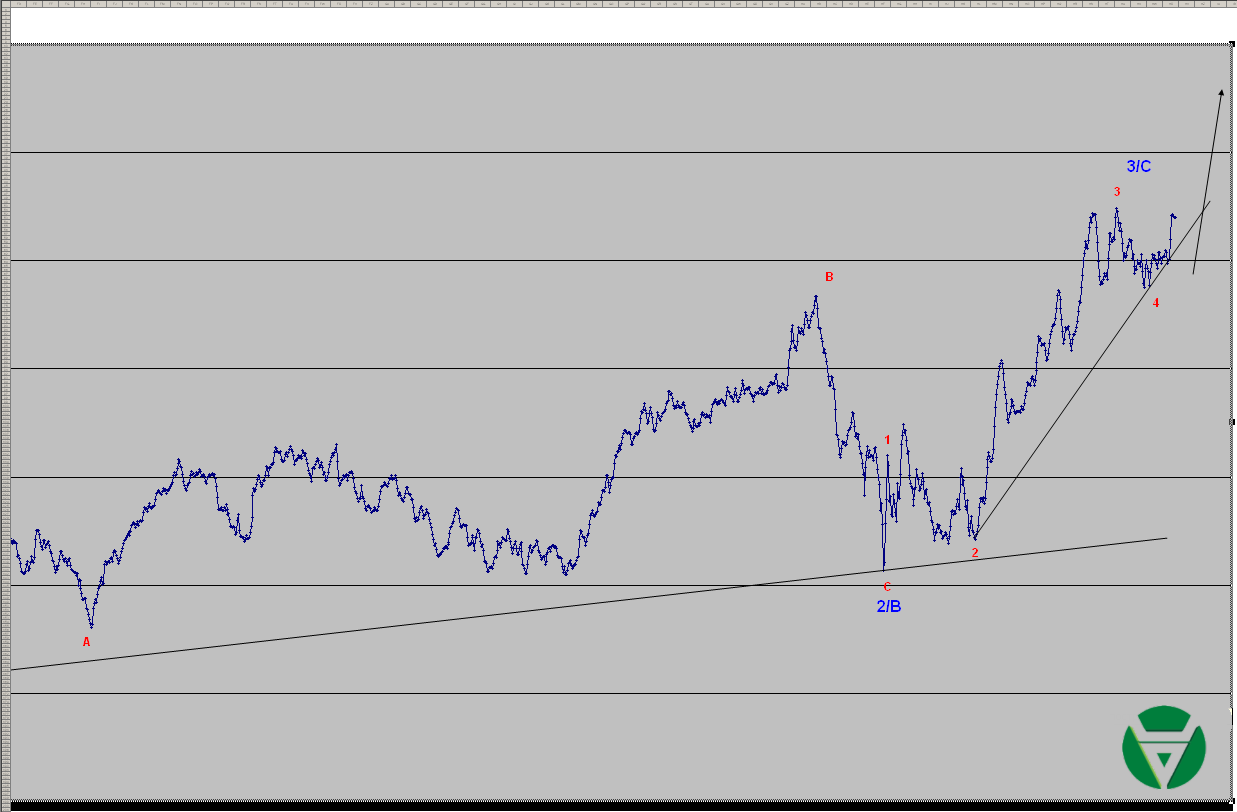

Несмотря на постепенное сползание графика вниз, полностью исключать первоначальный сценарий, предполагающий завершение жёлтой волны В, пока нельзя. Однако вероятность его постепенно уменьшается. По мере движения цены вниз вариант с продолжением развития красной 3-й волны становится всё более вероятным. В процессе формирования красной 4-й волны должна быть достигнута указанная сигнальная линия.

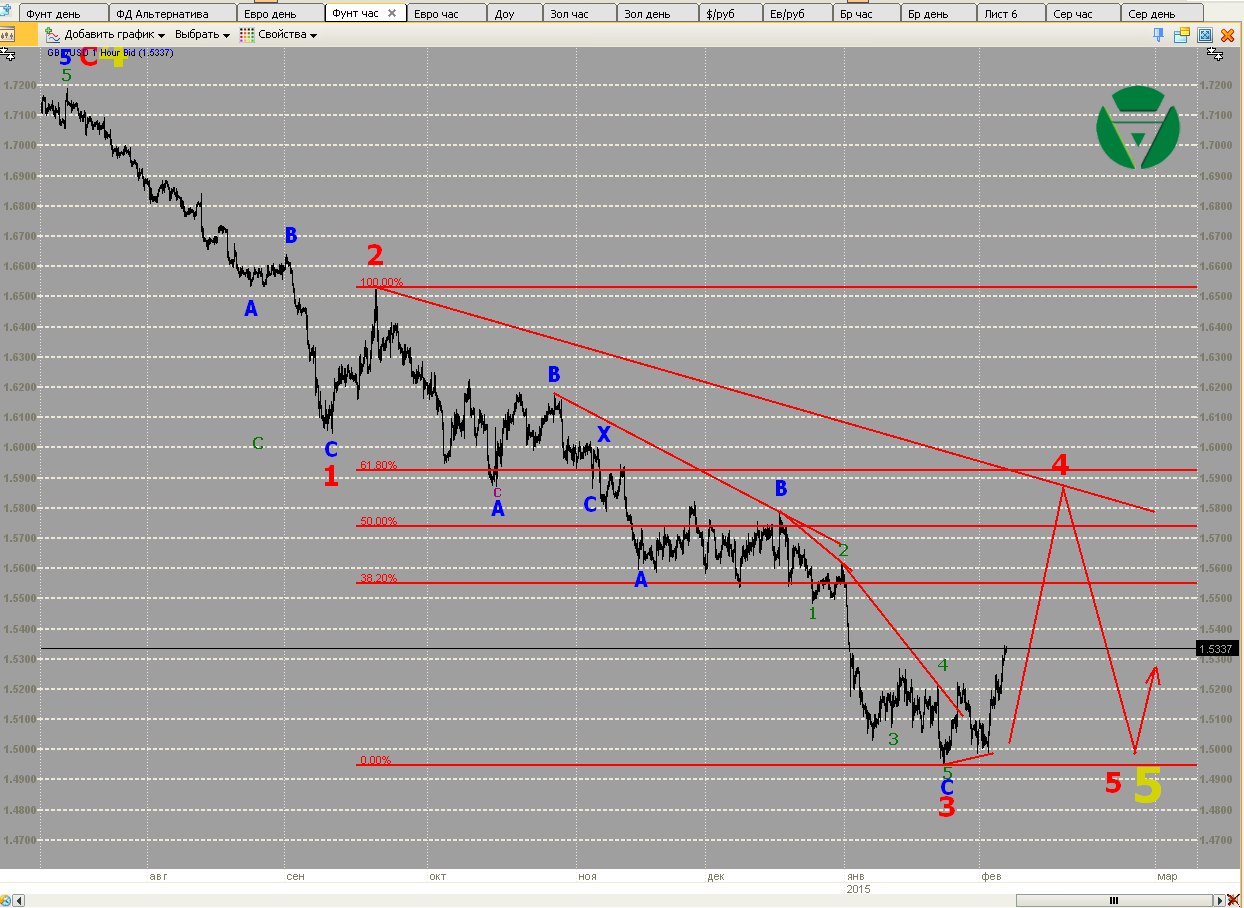

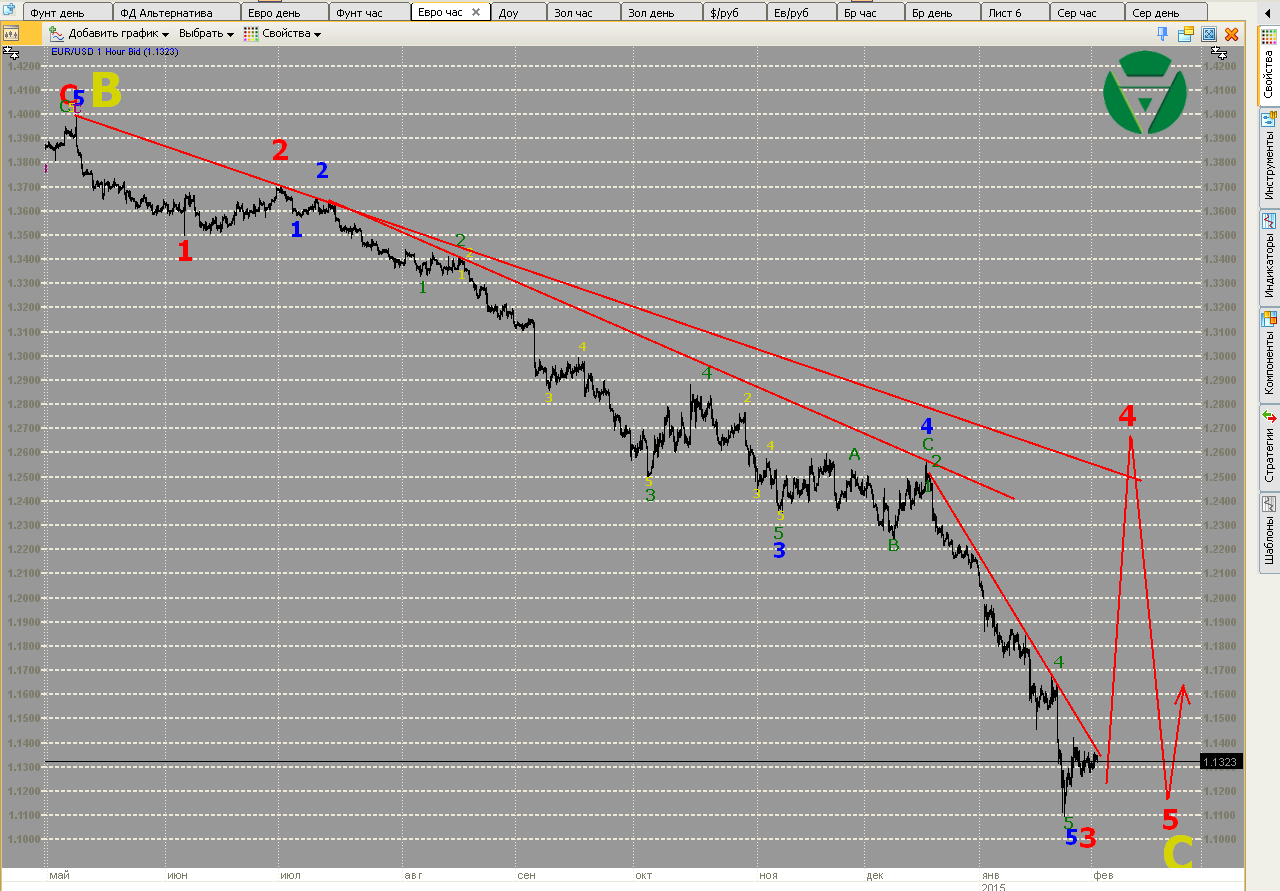

Фунт

Давать оценку структуре развивающегося с максимума, обозначенного, как зелёная волна А, пока преждевременно. Общий сценарий развития пока полностью подтверждается – сейчас развивается нисходящая коррекционная модель с целями в районе 1,5100. После её окончания следует ожидать импульсного роста с целями выше 1,55.

Нефть

На графике нефти изменения происходят довольно медленно. Все озвученные в предыдущих статьях варианты развития волновых моделей остаются в силе. Независимо от выбора варианта нисходящее движение, начавшееся в точке максимума, обозначенной как красная волна В, должно иметь импульсную структуру и достигать хотя бы 57 долларов за баррель.

ММВБ

Если структура восходящего импульса определена верно, то начавшаяся нисходящая коррекция в процессе своего развития обязательно должна достичь второй сигнальной линии, не достигая при этом третью. В противном случае волны восходящего движения должны быть подвергнуты перегруппировке. Если текущая группировка всё же верна, то восходящий импульс, отмеченный как синяя 3 или С, вряд ли является завершающей волной восходящего движения.

Из Америки снова приходят противоречивые заявления относительно состояния и перспектив её экономики и возможности повышения процентных ставок в будущем. Европейские экономически показатели на фоне беспрецедентного падения евро улучшаются. Пока только показатель инфляции остаётся отрицательным, но это, скорее всего, следствие падения нефтяных цен. К тому же улучшение экономических показателей сопровождается ростом общественно-политической напряжённости, что уже в обозримом будущем может привести к расколу общества и значительным беспорядкам в Европе. В лучшем случае пар удастся выпустить благодаря победе на выборах оппозиционных сил. Вероятность смены правящих элит очень велика почти во всех странах Европы.

1.Перспективы развития госфинансов США

Глава ФРС на своём выступлении в американском сенате указала формулировку в тексте заявления о том, что «ФРС будет сохранять терпение в вопросе повышения процентных ставок» в качестве индикатора, указывающего на подготовку такого решения. По её словам, пока формулировка присутствует в тексте, ФРС считает ситуацию в экономике недостаточно хорошей для повышения ставок. Если они сочтут, что ситуация уже достаточно улучшилась, то уберут из текста заявления формулировку о сохранении терпения. После этого повышение ставок может произойти на любом заседании, т.к. этот вопрос будет постоянно стоять в повестке каждого очередного заседания. В качестве оппонента действующей главе ФРС выступает гораздо более авторитетный, хотя и бывший, глава ФРС Алан Гринспен, который руководил этим органом в течении 25 лет. Гринспен утверждает, что экономика США находится далеко не в такой хорошей форме, как принято считать. Он говорит, что ФРС не удастся выйти из монетарного стимулирования без существенных последствий для рынков. Хотя он и говорит, что не знает, когда эти последствия станут очевидными. Сопоставляя эти две точки зрения, мы приходим к тому же выводу, о котором уже не раз писали в предыдущих статьях: количественное смягчение ЕЦБ, запускаемое в марте, призвано сыграть роль амортизатора для выхода ФРС из длительного периода монетарного стимулирования. В этом смысле вся ответственность за обвал финансовых рынков будет возложена на ЕЦБ, точнее, на его решение о прекращении количественного смягчения, которое рано или поздно, но всё-таки придётся принять. В этом смысле логично ожидать серьёзные проблемы на финансовых рынках во второй половине 2016 года, т.к. именно на сентябрь 2016 намечено завершение программы количественного смягчения от ЕЦБ. До этого момента все накопившиеся за время кризиса на рынках проблемы и пузыри будут законсервированы. Их наличие, скорее всего, будет проявляться лишь в виде повышенной волатильности, при этом большинство рынков будут оставаться вблизи достигнутых уровней.

Энергетический сектор США сталкивается с серьёзными проблемами не только локально из-за падения цен на энергоносители, но и в долгосрочной перспективе из-за прихода на рынок Юго-восточной Азии российских энергоносителей. Не удивительно, что США всеми силами будут пытаться противодействовать усилению позиций России в регионе. Дело в том, что Юго-восточная Азия всегда была крупнейшим рынком для сбыта сжиженного природного газа, да и цены здесь были самыми высокими в мире. Сегодня, учитывая своё географическое преимущество, Россия активно выходит на этот рынок с поставками своих энергоносителей. Построенный Россией нефтепровод ВСТО до порта Козьмино уже сделал транспортную логистику намного более выгодной по сравнению с поставками с Ближнего Востока. После запуска поставок российского газа по трубопроводу «Сила Сибири» потребность в сжиженном газе в этой части света ещё более снизится. Добавим сюда расширение поставок газа в Китай из Казахстана и Туркмении, которое неизбежно в силу ограничений на доступ газа из этих стран к газпромовской трубе, и нежелание России отказываться от поставок энергоносителей в Европу, не смотря на политические проблемы (вызванные, кстати, США). Получается, что американская сланцевая революция даже с учётом предсказуемого повышения цен на энергоносители в будущем оказывается невостребованной на внешнем рынке и обречена работать исключительно на внутренний. Единственным способом для США преодолеть сложившуюся ситуацию является ограничение возможностей России по поставкам энергоносителей на внешний рынок. Понятно, что они будут пытаться достичь этой цели любыми способами, включая политические убийства.

Реакция рынка на данные за прошедшую неделю:

Вторник и среда 24 и 25.02.2015 г. в 15-00 GMT – Выступления главы ФРС

Основной смысл выступлений Йеллен разобран выше.

Четверг 26.02.2015 г. в 13-30 GMT – Индекс потребительских цен за январь

По данным за январь, падение цен в годовом выражении составило 0,1%, зато в месячном целых 0,7%. Ранее отрицательная инфляция была свойственна в основном странам ЕС, в США инфляция держалась на довольно приемлемом уровне, но вот отрицательная инфляция пришла и сюда. Основными факторами снижения цен являются падение цен на энергоносители и рост курса доллара. Несмотря на это столь низкие показатели инфляции представляют серьёзную угрозу для экономики и увеличивают риск взрывного роста цен в будущем. На этом фоне повышение процентных ставок лишь усугубит ситуацию.

Пятница 27.02.2015 г. в 13-30 GMT – Годовые данные по ВВП по данным за четвёртый квартал

Оценка показателя ещё раз снижена, хотя и не так существенно, как ожидалось, до 2,2%, вместо ожидавшихся 2,1%. Это означает, что в 2014 году экономика США росла не столь быстрыми темпами как ожидалось, и застопорилась именно в четвёртом квартале, т.е. сразу после остановки программы количественного смягчения. Собственно, произошло всё то, о чём мы и предупреждали, когда разбирали последствия выхода США из программы количественного смягчения.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 04.03.2015 г. в 19-00 GMT – Бежевая книга

Отчёт об экономическом развитии по 12 федеральным округам.

Пятница 06.03.2015 г. в 13-30 GMT – Количество новых рабочих в несельскохозяйственных отраслях; Уровень безработицы за февраль.

Ожидается, что рост количества рабочих мест останется примерно на том же уровне, что и последние месяцы, т.е. выше 200 тысяч в месяц. Однако на этот счёт могут возникать и некоторые сомнения. Безработица ожидается на уровне 5,6%, что на 0,1 ниже предыдущего показателя.

Пятница 06.03.2015 г. в 13-30 GMT – Торговый баланс за январь

Ожидается отрицательное сальдо в 42 млрд. долларов, что на фоне укрепления курса доллара в январе и девальвации многих валют стран Юго-Восточной Азии, включая Китай, выглядит весьма оптимистично. Логично ожидать данные хуже заявленных прогнозов.

2. Перманентный экономический кризис в Европе

Под греческой ситуацией можно подвести временную черту. Судя по всему, предложенный греческим правительством вариант соглашения о продлении программы предоставления финансовой помощи ещё на 4 месяца устроит кредиторов, тем более, что по оценкам аналитиков он даже более жёсткий, чем старый вариант соглашения, подписанного предшественниками Ципраса. Если рассматривать все эти соглашения как временные, необходимые новому греческому правительству, чтобы выиграть время, то все обстоятельства выглядят как лишний шум. Если бы новые власти Греции просто ничего не делали бы, то имели бы более мягкие условия на тот же срок. Теперь остаётся лишь посмотреть, удастся ли грекам выйти из тупика, в который они сами себя загнали. Потому что теперь греческое правительство совершенно точно стоит перед выбором - отказаться от всех предвыборных обещаний, либо разрубить гордиев узел своих проблем выходом, как минимум, из еврозоны. Если греческое правительство уже сделало выбор в пользу второго варианта, то время необходимо им, чтобы дать возможность гражданам и компаниям забрать свои деньги из банков до того, как узел будет разрублен. В любом случае, мы увидим разрешение этой ситуации уже в этом году.

Как мы уже не раз писали в своих обзорах, в Европе сложилась сложная внутриполитическая ситуация, которая уже в ближайшее время может привести к серьёзным всплескам массовых волнений, вплоть до столкновений между представителями различных политических сил и общественных движений. Подтверждением тому стали массовые демонстрации в столице Италии, организованные партией под названием «Лига Севера». Главным требованием митингующих стала отставка действующего премьера. Ещё одной идеей этого движения является выход богатых северных провинций из состава Италии и создание на их основе нового независимого государства. Не исключено, что, учитывая общую ситуацию, на следующих выборах в Италии к власти придёт та или иная коалиция оппозиционных сил. Говоря о возможных столкновениях, здесь следует отметить, что на эмигрантской окраине Рима проходила контракция, пусть и не столь многочисленная. Однажды ни что не помешает двум противоборствующим политическим силам встретиться на улице.

Как мы и предупреждали, запуск европейской программы количественного смягчения приведёт к падению доходностей облигаций устойчивых стран еврозоны до отрицательных значений. Программа ещё не стартовала, а Германия уже разместила облигации на общую сумму 3,28 млрд. евро и сроком погашения в пять лет с общей доходностью минус 0,08 %. Конечно, это всего восемь сотых, но зато это даже не вторичный рынок, где такое бывало и раньше – это первичное размещение, во время которого нет вообще никаких проблем со спросом даже при отрицательной доходности. Данная ситуация уничтожает основы действующей финансовой системы, что неизбежно приведёт к существенным изменениям в ней.

Правительство Испании ожидает роста ВВП в текущем году на 2,4%. Прогноз столь значительного роста связывают, в первую очередь, с улучшением состояния сальдо текущего счёта платёжного баланса. Это означает, что у «испанского экономического чуда» (а столь масштабный рост ВВП при безработице в районе 25% иначе не назовёшь) есть только два объяснения. Первое – падение курса евро, что сделало испанские товары более конкурентоспособными. Второе – падение цен на энергоносители, что снизило затраты на энергию и высвободило средства для потребления. Оба этих фактора не могут служить основой долгосрочного роста. Чтобы добиться закрепления ситуации, необходимо нечто большее, что может сыграть роль реального драйвера, но это точно не программа количественного смягчения. Весь этот оптимизм вызывает некоторые сомнения, если вспомнить, что по результатам следующих выборов Испанию может постигнуть судьба Греции. Хотя с Грецией пока ничего страшного не произошло.

Реакция рынка на данные за прошедшую неделю:

Вторник 24.02.2015 г. в 07-00 GMT – ВВП Германии за 4 квартал вторая оценка

В Германии в отличии от США показатели пересматриваются довольно редко. В этот раз вторая оценка полностью совпала с первой – рост ВВП составил 0,7%.

Вторник 24.02.2015 г. в 10-00 GMT – Индекс потребительских цен ЕС за январь

Данные так же совпали с прогнозом, потребительские цены в январе сократились на 0,6% в годовом выражении.

Вторник и среда 24 и 25 .02.2015 г. в 14-00 и 14-30 GMT – Выступление главы ЕЦБ

Ни глава ЕЦБ ни глава Банка Англии, так же выступавший в эти дни, ничего важного не сказали. Рынок никак не отреагировал на их заявления.

Четверг 26.02.2015 г. в 09-30 GMT – ВВП Великобритании за 4 квартал

Первая оценка указывала на рост в 2,7%, она не изменилась.

Пятница 27.02.2015 г. в 13-00 GMT – Индекс потребительских цен Германии прогноз за февраль

Может эти данные на решение ЕЦБ и не повлияют, но индекс потребительских цен в Германии вырос на 0,1% в годовом выражении, а в месячном на целых 0,9%. Падение курса евро и здесь делает своё дело.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 02.03.2015 г. в 10-00 GMT – Индекс потребительских цен ЕС прогноз за февраль

После столь обнадёживающих данных по Германии, стоит ожидать похожей динамики в целом по ЕС. Однако прогноз говорит об ожидании показателя минус 0,5%.

Четверг 05.03.2015 г. в 12-00 GMT – Решение Банка Англии по процентной ставке

Напомню, что именно на этом заседании ранее ожидалось повышение процентных ставок, хотя в последствии Банк Англии сделал всё возможное, чтобы запутать участников рынка.

Четверг 05.03.2015 г. в 12-45 GMT – Решение ЕЦБ по процентной ставке.

Здесь не следует ожидать сюрпризов, ставка скорее всего останется без изменений.

Четверг 05.03.2015 г. в 13-30 GMT – Пресс-конференция ЕЦБ.

Скорее всего именно на ней ЕЦБ объявит о запуске программы количественного смягчения.

Пятница 06.03.2015 г. в 07-00 GMT – Промышленное производство в Германии за январь.

Ожидается рост на 0,7%. Учитывая динамику ВВП в 4-м квартале 2014 года и динамику цен в первые месяцы 2015 года можно ожидать и более сильного роста.

Пятница 06.03.2015 г. в 10-00 GMT – ВВП ЕС за 4 квартал

Ожидается что рост составит 0,9%.

3. Состояние экономики развивающихся стран

Пока в Китае праздновали Новый год, цена золота оказалась под явным давлением и существенно снизилась, но как только китайские трейдеры снова приступили к работе -активность на рынке заметно выросла, и мы увидели разворот цены. На рынок одновременно действует множество факторов, и рассматривать участие Китайских трейдеров как основную причину смены локальной тенденции всё же не стоит. Однако обратить на это внимание однозначно необходимо, т.к. эта ситуация сложилась на фоне постоянных сообщений о значительных объёмах закупки золота Китаем. Подтверждением тому является арбитражный спред в 4-5 долларов за унцию, сложившийся в пользу Шанхайской биржи. Следует ожидать, что за счёт этого обстоятельства Китаю удастся сконцентрировать значительные объёмы мировой поставочной торговли золотом именно на контролируемых им биржах.

4. Перманентный политический кризис на Ближнем Востоке

Ситуация на Ближнем Востоке пока развивается в том же ключе, основным трендом является рост напряжённости и эскалация конфликта в различные регионы Ближнего Востока.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Как мы и ожидали, решение Мудис о снижении кредитного рейтинга РФ, регионов России и отдельных банков и компаний практически никак не повлияло на рынки. Рынок акций и так находился в коррекционной стадии после значительного роста, а рубль смог даже укрепиться по отношению к доллару и евро. Ничего более существенного, чем краткосрочный шок, агентству вызвать не удалось. Это делает бессмысленными атаки спекулянтов на российскую экономику с использованием подобных методов. В то же время влияние падения цен на нефть, которому уделяется очень много внимания как дестабилизирующему фактору для российской экономики, отчасти удаётся купировать за счёт оптимизации транспортной логистики. В частности, за счёт строительства новой транспортной инфраструктуры удалось снизить транспортные расходы по доставке российских энергоносителей в регион Юго-восточной Азии. Благодаря этому обстоятельству стоимость российской нефти марки ВСТО растёт быстрее, чем стоимость ближневосточной нефти. Параллельно с этим растёт и доля российских поставок на рынки стран региона. Это означает, что общий отрицательный эффект от падения цен сглаживается экономией на транспортных расходах, относительным ростом цен в нашем сегменте рынка и ростом объёмов поставок. Кроме того, эти факторы создают нам значительные конкурентные преимущества в будущем, когда цены снова начнут расти. Если добавить сюда запуск газопроводов по поставке газа в Китай и Турцию, то несмотря ни на какие политические усилия США и ЕС, составить конкуренцию на этом рынке России вряд ли кто-то сможет.

Что касается курса рубля, то главным двигателем для российского финансового рынка останутся цены на нефть, которые, по нашим оценкам, должны несколько скорректироваться в район 50 долларов за баррель. Это означает, что в среднесрочной перспективе (несколько месяцев) можно ожидать снижения как курса рубля, так и российского фондового рынка.

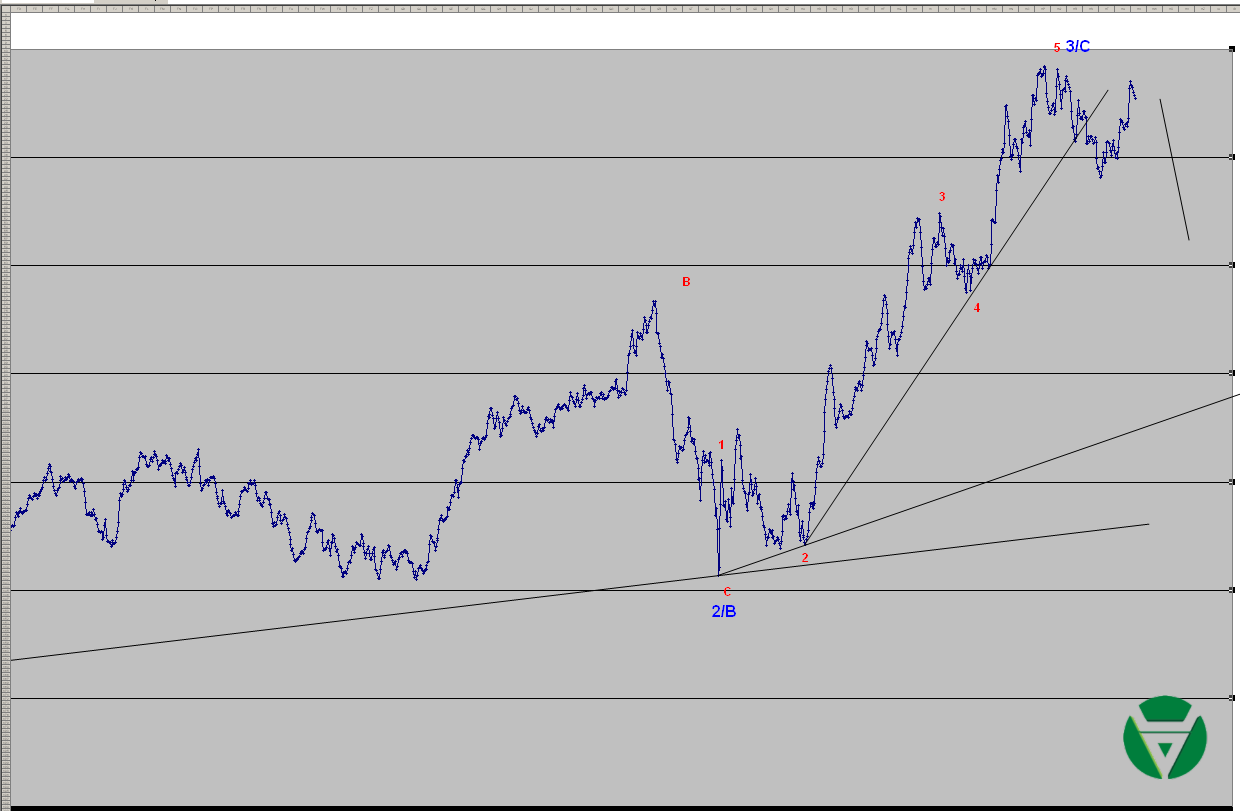

Если базовый сценарий, рассматриваемый в последних статьях, верен, то сейчас должна формироваться восходящая волна, играющая роль жёлтой волны С. Однако на протяжении всего последнего периода существовали опасения, что синяя 5-я волна ещё не завершена. Если эти опасения верны, то зелёные метки движения должны быть перенесены в соответствии с тем, как это показано на графике. В этом случае нисходящее движение продолжится и будет играть роль зелёной 5-й волны. Общий сценарий при этом остаётся неизменным – красная 4-я волна в процессе своего формирования должна достигать сигнальной линии, как это показано на графике.

Фунт

Если рассматривать сложившееся восходящее движение как завершённое, то его структура с высокой вероятностью представляет собой двойную сложную коррекцию с малой Х-волной зигзаг + плоская коррекция. Если эта гипотеза верна, то сейчас должна развиваться нисходящая коррекционная волна, пока обозначенная как зеленая волна В с целями в районе 1,51. Что касается общего сценария, то сомнений в окончании красной 3-й волны здесь практически быть не может. Это означает, что независимо от отношения к локальному сценарию, мы находимся в процессе формирования 4-й красной волны.

Нефть

Сложившиеся после максимума, обозначенного как точка окончания синей волны А, колебания пока обозначены красными метками движения и, скорее всего, представляют собой волны А и В плоской коррекции. Порядок этих волн почти наверняка будет понижен на единицу. Они в равной степени вероятности могут являться как продолжением синей волны А (вариант сложной коррекции с треугольником во второй фазе), так и частью синей волны В.

ММВБ

Пока нельзя сказать, является нисходящий участок локальной коррекцией или началом большого нисходящего движения. Однозначно можно утверждать только то, что он ещё не закончен. Это означает, что нисходящее движение либо консолидация на достигнутых уровнях будет пока продолжаться.

Развитие событий во всех точках напряжения пошло по пути затягивания разрешения проблем. Это касается и подписанных в Минске оглашений о перемирии не юго-востоке Украины, и переговоров Греции с международными кредиторами относительно путей дальнейшего финансирования своей экономики, и действий многих центральных банков по монетарному стимулированию и т.д. Все эти меры не могут привести к решению глубинных проблем и противоречий, возникших в экономическом, социальном и культурном развитии общества, а лишь откладывают острую необходимость их решения на некоторое, весьма непродолжительное, время. Сложно сказать, позволят ли эти меры мягче пройти острую фазу назревших конфликтов. Однако обычно бывает наоборот – оттягивание решения проблемы всегда приводит к более тяжёлым последствиям.

1.Перспективы развития госфинансов США

За последние недели ощутимо выросли доходности американских гособлигаций. Пока, конечно, можно списать этот факт на подготовку рынка к повышению ФРС США процентных ставок. Однако не ясно, когда же произойдёт это знаменательное событие, и произойдёт ли вообще, так что опасения рынка относительно возможного повышения процентных ставок пока вполне могло бы быть компенсировано ростом курса доллара. Так что рост процентных ставок именно сейчас легко может указывать и на повышенное предложение со стороны внешних инвесторов, играющих против доллара США. К таким инвесторам можно отнести многие центральные банки стран мира, но на первом месте здесь стоит Китай, т.к. именно китайский юань на сегодняшний день является единственным инструментом, способным заменить доллар в международных расчетах уже сейчас. Пока явно на Китай ничего не указывает, для получения дополнительной информации стоит дождаться публикации очередных данных о покупках американских долговых обязательств иностранными инвесторами. Однако и это может не дать дополнительной информации, т.к. финансовые власти США могут вести контригру через подконтрольные структуры в-третьих странах, что позволит до поры до времени сохранить в тайне происходящие изменения.

К забастовкам рабочих нефтяных и химических предприятий, о которых мы писали в предыдущей статье, на прошедшей неделе добавилась забастовка докеров. Пока стачки носят предупредительный характер. В качестве повода выдвигается уменьшение бонусных выплат портовым рабочим. Работодатели мотивируют свои действия снижением рентабельности и ухудшением условий бизнеса. На наш взгляд, ситуацию можно объяснить следующим образом: в условиях роста курса доллара ощутимо изменились потоки грузов, т.е. импорт в США ощутимо вырос, а материальный экспорт (экспорт реальных товаров) заметно сократился, что повысило логистические издержки и резко снизило прибыль логистических компаний. Это, в свою очередь, отразилось на бонусах портовым рабочим. Если наши предположения верны, то мы имеем дело со структурной проблемой, которую вряд ли удастся разрешить с помощью переговоров. Добавим сюда забастовки рабочих на химических и нефтехимических заводах, рост доходности в трежерис и сокращение объёмов бурения на сланцевых месторождениях с одной стороны и ограниченность мер стимулирования в совокупности с необходимостью ужесточения монетарной политики с другой. На этом фоне началось, кстати, и падение розничных продаж – показателя, который играет ключевую роль при подсчёте американского ВВП. По этим углом зрения перспективы экономики США выглядят совсем не так радужно, как пытается представить нам западная пропаганда. Выйти из этой сложной экономической ситуации с честью для правительства США будет довольно затруднительно.

Реакция рынка на данные за прошедшую неделю:

На прошедшей неделе не было особенно значимых данных из США.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 17.02.2015 г. в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за декабрь

Эти данные пока могут не отражать ситуацию, вызвавшую рост процентных ставок на рынке трежерис. Т.к. ситуация стала заметна только в феврале, то свет на ситуацию могут пролить только данные за январь и февраль.

Среда 18.02.2015 г. в 13-30 GMT – Индекс цен производителей за январь

В отличие от других стран в США цены производителей росли сопоставимыми темпами с потребительскими ценами. Сейчас очень важно, чтобы замедление темпов роста также происходило параллельно, в противном случае конкурентоспособность американской экономики ещё снизится.

Среда 18.02.2015 г. в 19-00 GMT – Итоговый протокол заседания ФРС

Рынок ждёт сигналов о скором повышении процентных ставок, если таковых не последует, то доллар может ощутимо подешеветь.

2. Перманентный экономический кризис в Европе

Кроме всем известных стран – участниц еврозоны, есть ещё рад стран, связанных с ЕЦБ договорами о поддержании валютных курсов. Эти страны формально в еврозону не входят, но гарантируют поддержание курсов своих национальных валют в рамках оговоренного коридора. Ранее мы писали о демарше швейцарского ЦБ и проблемах ЦБ Дании, который, в отличие от швейцарского, пытается удержать курс датской кроны в оговоренных рамках. Теперь пришла очередь написать о ЦБ Швеции, который вынужден был снизить процентную ставку и объявить о собственных мерах количественного стимулирования. Перед жёсткой необходимостью подобных решений оказалось большинство центральных банков европейских стран, не входящих в еврозону. Необходимость вытекает из необходимости поддерживать курсы национальных валют по отношению к евро на приемлемом для национальной экономики уровне. В противном случае программа количественного смягчения ЕЦБ неизбежно убьёт экономику периферийных стран ЕС, не входящих в еврозону, т.к. конкурентоспособность их товаров резко снизится. Что, в совокупности с отказом от производства отдельных видов продукции при вступлении в ЕС, способно окончательно уничтожить их национальные экономики. Вывод из всего этого очень простой: к одному триллиону евро, обещаемому ЕЦБ, смело можно добавить огромное количество ничем не обеспеченных денежных знаков, выпущенных в обращение странами Европы (не только членами ЕС, но странами, ещё туда не вошедшими), не входящими в еврозону. Если через небольшое время после этого международные финансовые рынки не потеряют полностью доверие к деньгам, то это будет означать, что мир окончательно сошёл с ума. Не думаю, что с адекватностью «мира» всё так печально, а это значит, что в обозримом будущем все начнут избавляться от денег с устрашающей скоростью - все, у кого они ещё остались.

Банк Англии опасается снижения инфляции в ближайшие полгода. При этом он требует от работодателей повышать зарплаты, не обращая внимания на показатели инфляции. Это важно для Банка Англии по причине исследования, которое показало, что рост ставок не угрожает английской экономике при условии, что зарплата будет расти опережающими темпами. (Об исследовании мы писали в одной из предыдущих статей.) Несмотря на подобные рекомендации, от ЦБ поступают противоречивые сигналы относительно возможного повышения процентных ставок в обозримой перспективе. Мы предполагаем, что Банк Англии ведёт таким образом некоторую игру, призванную запутать участников рынка и не дать им возможности подготовиться к уже принятому решению (не важно -будет это решение в пользу повышения или сохранения процентных ставок). Мы по-прежнему не видим никаких препятствий для повышения процентных ставок в Великобритании. Проблемы в экономике Европы связаны, главным образом, с антироссийскими санкциями, а снижение цен обусловлено падением цен на энергоносители. При этом резкое падение курса евро уже весьма положительно сказалось на экспортно-ориентированных экономиках, в частности, на экономике Германии, которая продемонстрировала ощутимый рост в четвёртом квартале. И это при наличии ощутимого удара от стагнации экономических отношений с РФ. В случае снятия взаимных санкций, экономика региона получит колоссальный импульс. Следовательно, и экономике Великобритании ничего не угрожает. В этом смысле логично поднимать ставки вместе с запуском печатного станка в других странах Европы, чтобы успеть воспользоваться притоком капитала в зону с высокими процентными ставками, пока деньги ещё хоть что-то стоят. Мы не знаем, какое решение примет Банк Англии, но с нашей точки зрения логичным выглядит решение о поднятии ставок уже в марте 2015 года, о чём сообщалось ранее.

Реакция рынка на данные за прошедшую неделю:

Вторник 10.02.2015 г. в 07-45 GMT – Рост промышленного производства во Франции за январь

Вторник 10.02.2015 г. в 09-00 GMT – Рост промышленного производства в Италии за январь

Вторник 10.02.2015 г. в 09-30 GMT – Рост промышленного производства в Великобритании за январь

Темпы промышленного роста показали положительную динамику. Во Франции оно выросло на целых 1,5%, в Италии всего на 0,1, а в Великобритании на 0,4% в годовом выражении. Не так много, но и не отрицательная динамика. Падение курсов европейских валют относительно доллара США не может не сказаться положительно на динамике этого показателя.

Четверг 12.02.2015 г. в 07-00 GMT – Индекс потребительских цен в Германии за январь

Падение цен оказалось даже больше, чем ожидалось и составило 0,4%, однако это связано с продолжающимся получением выгоды от падения цен на энергоносители.

Четверг 12.02.2015 г. в 10-30 GMT – Выступление главы Банка Англии, квартальный отчёт Банка Англии по инфляции

Банк Англии явно колеблется или хочет чтобы так думали.

Пятница 13.02.2015 г. в 07-00 GMT – ВВП Германии, прогноз за четвёртый квартал

ВВП Германии показал резкий рост в 4-м квартале на 0,7% в годовом выражении. Падение евро и цен на нефть явно идёт на пользу немецкой экономике.

Пятница 13.02.2015 г. в 10-00 GMT – ВВП ЕС за четвёртый квартал

ВВП ЕС вырос даже больше, чем в Германии, рост составил 0,9% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 17.02.2015 г. в 09-30 GMT – Индекс потребительских цен в Великобритании за январь

Центральный банк опасается замедления темпов роста потребительской инфляции. Слишком низкие показатели могут отложить решение о повышении процентных ставок на неопределённый срок.

Среда 18.02.2015 г. в 09-30 GMT – Уровень безработицы в Великобритании за декабрь

Этот показатель не вызывает опасений у регулятора, однако он требует от работодателей повышение заработной платы темпами, опережающими инфляцию.

Среда 18.02.2015 г. в 09-30 GMT – Протокол голосования членов комитета по денежной политике Банка Англии по вопросу повышения процентной ставки

Ранее двое членов комитета голосовали за это решение, но на последнем заседании они изменили своё мнение и проголосовали против. Каким было решение на этот раз, мы узнаем в среду.

Пятница 20.02.2015 г. в 07-00 GMT – Индекс цен производителей в Германии за январь

Цены производителей продолжают демонстрировать отрицательную динамику.

3. Состояние экономики развивающихся стран

Сравнительная динамика показателей инфляции в Китае по данным за январь оказалась ещё хуже, чем в прошлом году. Потребительские цены выросли всего на 0,8% в годовом выражении, а цены производителей сократились на рекордные 4,3% в годовом выражении. Не удивительно, что власти были вынуждены прибегнуть к снижению курса юаня по отношению к доллару, чтобы поддержать национальную экономику. На этом фоне появилась информация, что власти Китая только за первый месяц 2015 года закупи на Шанхайской бирже 202 тонны золота. Покупки происходили большими партиями по примерно 70 тонн в неделю. Это при том, что оценка всего мирового производства золота составляет не более 60 тонн в неделю. Т.е. Китай выкупал золото быстрее, чем оно производилось. А теперь давайте сопоставим эту информацию с информацией о росте доходностей на рынке трежерис и вспомним, что на балансе Китая находится примерно 1,25 триллиона этого мусора – выводы напрашиваются сами собой. Вступив в валютные войны, Китай чётко понимает, что очень скоро настанет тот день, когда деньги перестанут что-либо стоить, и стремится обезопасить себя от этих обстоятельств через массовые покупки золота. На наш взгляд, очень дальновидная политика. Остаётся неясным только один вопрос: «Откуда на рынке сегодня берётся столько золота, чтобы удовлетворять растущий спрос не только со стороны Китая, но и со стороны других развивающихся стран, включая Россию, и поддерживать относительно низкую цену?». И второй вопрос: «Как на долго хватит этого неизвестно откуда берущегося предложения, потому что долларов у Китая- что у дурака фантиков».

4. Перманентный политический кризис на Ближнем Востоке

Резолюция СБ ООН, запрещающая покупки нефти у группировки ИГ, была принята единогласно. Параллельно Обама обратился к конгрессу с просьбой разрешить ограниченное применение спецподразделений в войне с ИГ. Что это может означать в совокупности? Вероятно, с учётом резкого ограничения возможностей самостоятельного финансирования содержание группировки становится слишком затратным для американского бюджета и бюджетов арабских шейхов, тем более с учётом падения цен на нефть. Полностью свои задачи в регионе группировка выполнить не смогла, а при появлении финансовых трудностей может превратиться в неуправляемую массу, которая направит свою мощь не туда, куда хотелось бы её отцам-основателям. Спецподразделения в этой ситуации нужны для того, чтобы зачистить выходящих из-под контроля и обладающих опасной информацией лидеров боевиков.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

После подписания минских соглашений курс доллара несколько снизился к рублю, отыграв так же рост нефтяных котировок, а российский фондовый рынок заметно вырос. Однако влияние этих соглашений не стоит переоценивать, хотя видно, что американские кукловоды украинских политиков явно снизили свой напор в плане повышения напряжённости, отчасти признав, что русскую (не российскую, а именно русскую) армию победить с помощью оружия невозможно. Даже безоружная - она отнимет оружие у нападающих и даст оглушительный отпор, оправиться от которого нападающие уже не смогут. В этом смысле есть надежда на некоторую стабилизацию ситуации на юго-востоке Украины. Если при этом европейские политики, оказавшись в ситуации, когда власть ускользает у них из рук, проявят благоразумие и самостоятельность и отменят антироссийские санкции, то экономика Европы и России получит мощный толчок, а в крышку гроба долларового мира будет вбит последний гвоздь. Если же политической воли европейским политикам не хватит, то этот гвоздь забьёт кто-то другой, благо желающих достаточно, а Европе останется лишь подбирать крошки со стола победителя.

Со времени выхода последней статьи на графике мало что изменилось – продолжается восходящая коррекционная модель, обозначенная как красная волна 4, с целями в районе указанной сигнальной линии. Локальная структура пока не очевидна, но, скорее всего, представляет собой волны плоской коррекции, которые пока обозначены жёлтыми метками движения. При этом жёлтая волна А завершена, а для завершения жёлтой волны В не хватает нескольких колебаний, примерно показанных на графике. Общую ситуацию можно охарактеризовать как коррекционный рост.

Фунт

Исходя из предполагаемого места окончания красной волны 3, можно полагать, что восходящий участок представляет собой законченную плоскую коррекцию, которая сейчас обозначена как зелёная волна А. Это означает, что дальнейшее развитие событий возможно либо как формирование нисходящей зелёной волны В, либо как продолжение развития восходящей модели через малую Х-волну. В целом ситуация подтверждает предположение о том, что рынок находится в стадии развития 4-й красной волны с целями в диапазоне 1,5550 – 1,5900.

Нефть

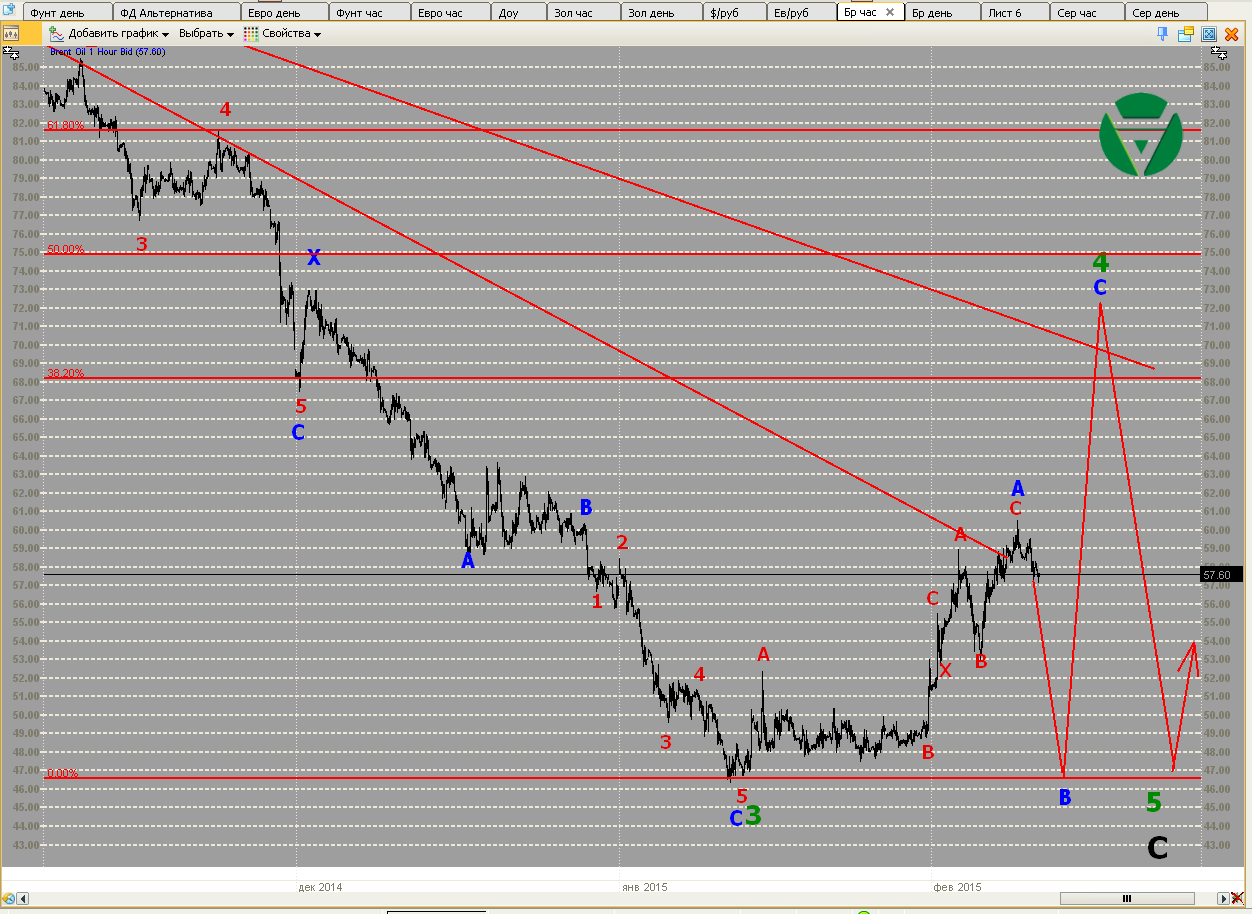

Восходящая двойная плоская коррекция, обозначенная как синяя волна А, завершена. Начавшаяся нисходящая коррекционная волна В может иметь целью диапазон 47 – 50 долларов за баррель. В синей волне А возможет переход к структуре плоская коррекция + треугольник. В этом случае синяя волна В будет несколько отложена во времени, а текущее нисходящее движение ограничится уровнем примерно в 53 доллара за баррель. Общая ситуация остаётся неизменной и показана на графике.

ММВБ

Пока нельзя однозначно утверждать, что весь восходящий импульс, обозначенный красными метками движения, завершён, однако вероятность этого события крайне высока. Если эта гипотеза верна, то дальнейшее развитие событий возможно по двум сценариям. Первый – локальная нисходящая коррекция и продолжение восходящего тренда. Второй – долгосрочный разворот рынка вниз. В первом случае порядок волн, входящих в состав последней восходящей волны, должен быть понижен на один уровень.

Аналитики расходятся во мнениях, когда же наступит дефолт Греции: одни говорят об 11 февраля, другие указывают на 28-е. Однако интрига сохраняется, пойдёт ли вновь избранное правительство Греции на выход из еврозоны и, возможно, из ЕС или будет вынуждено признать своё поражение и отказаться от выданных предвыборных обещаний. Напрямую от того, как разрешится греческий кризис, зависит и судьба Испании, которую в скором времени так же ожидают выборы. Между тем на мировом финансовом рынке продолжаются валютные войны, которым мы все уже давно привыкли, а ситуация на Ближнем Востоке продолжает накаляться.

1.Перспективы развития госфинансов США

По оценке инвестиционного банка JP MORGAN, мировой финансовый рынок всё больше напоминает абсурд: примерно 16% мирового долга торгуются с отрицательной доходностью. В своих статьях мы уже не раз обращали внимание на этот феномен, масштабы которого продолжают увеличиваться. Можно однозначно утверждать, что такая ситуация не может продолжаться долго и совершенно точно приведёт к серьёзным изменениям в мировой финансовой системе. По нашим оценкам все значимые изменения произойдут в перспективе одного – трёх лет.

На прошедшей неделе пришли данные о забастовках, проведённых профсоюзом сталелитейщиков, которым контролируются в США более 200 предприятий нефтяной и нефтехимической промышленности. Поводом для забастовки стали сложности с подписанием нового коллективного договора между работодателями и профсоюзами рабочих. Подобных забастовок экономика США не знала с 1980 года. Как на этом фоне относиться к достижениям администрации президента Обамы на рынке занятости – вопрос, скорее всего, риторический. В одной из предыдущих статей мы уже обращали внимание на сомнения, которые возникают у многих экспертов относительно достоверности макроэкономической статистики из США. Хотя наличие трений между работодателями и персоналом как раз может указывать на перегретость рынка труда, т.к., активно выступая против работодателя, работники не переживают за свои рабочие места. В то же время статистика структуры прироста занятости при президенте Обаме указывает, что порядка 60% новых рабочих мест приходится на медицину и продовольственную сферу. Прирост в медицинском секторе легко объясняется затеянной Обамой реформой здравоохранения, которая вызвала много споров в конгрессе и может быть сильно ограничена при смене главы Белого Дома. Это означает, что рост занятости в экономике США неустойчив, во многом вызван вливанием средств, не связанных с осуществлением коммерческой деятельности на рыночных основаниях, и может легко сойти на нет. Из всего сказанного можно сделать вывод: динамика занятости и ВВП (львиную долю прироста даёт потребление, которое напрямую зависит от занятости), которая рассматривается как небывалые экономические успехи действующего президента США, на поверку оказывается мыльным пузырём, существующем благодаря значительным вливаниям в социальную сферу. Такая политика никогда не была свойственна США и накладывает серьёзные обязательства на правительство в плане бюджетных расходов. Сложившийся рост занятости и ВВП не может рассматриваться как здоровый и стабильный и неизбежно приведёт к краху государственных финансов, сопоставимому с греческим - только не в масштабах греческой экономики, а в масштабах экономики США. Выводы о последствиях делайте сами.

Реакция рынка на данные за прошедшую неделю:

Среда 04.02.2015 г. в 12-00 GMT – Индекс ипотечного кредитования на 30 января

Индекс ипотечного кредитования показал рост на 1,3%, это означает, что рынок недвижимости США пока остаётся в относительно стабильном состоянии.

Четверг 05.02.2015 г. в 12-30 GMT – Торговый баланс за декабрь

В связи с ростом курса доллара дефицит торгового баланса резко вырос и составил 46,56 млрд. долларов, хотя пока остаётся в рамках обычных колебаний. Если ситуация на валютном рынке не изменится, то торговый баланс США продолжит ухудшаться. Каких-либо резервов для сдерживания роста курса доллара у ФРС практически не осталось. Максимум, что они могут сделать, так это отложить повышение базовой процентной ставки.

Пятница 06.02.2015 г. в 12-30 GMT – Количество вновь созданных рабочих мест в несельскохозяйственных отраслях, Уровень безработицы за январь.

Количество новых рабочих мест составило 257 тысяч, что больше, чем ожидалось. Однако при этом безработица выросла на 0,1% и составила 5,7%. Пока показатели остаются на высоком уровне, который сохраняется в течение последнего года, однако, вероятнее всего, пик роста показателей уже пройден, и дальше ситуация будет только ухудшаться.

Данные, на которые следует обратить внимание на текущей неделе:

На предстоящей неделе не ожидается особенно значимых данных из США, если какая-то информация окажет важное влияние на рынок, мы рассмотрим его в следующей статье.

2. Перманентный экономический кризис в Европе

После демарша нового греческого министра финансов ЕЦБ окончательно перекрыл кислород греческому правительству, отказавшись принимать греческие облигации в качестве залога под кредиты уже с 11 февраля. Это означает, что единственным источником внешнего финансирования для Греции осталось сотрудничество с тройкой международных кредиторов, от которого греки категорически отказались. Фактически новое правительство Греции столкнулось с классической задачей постановки запятой в фразе «Казнить нельзя помиловать». Причём оба варианта для правительства неприемлемы, т.к. один ведёт к дефолту, другой - к провалу предвыборных обещаний. Какой из двух вариантов выберет правительство, мы узнаем в ближайшие недели, в крайнем случае месяцы. Представители российских финансовых властей на волне обсуждения позиции новых греческих властей по внешней политике ЕС уже заявляли, что готовы предоставить финансовую помощь. Однако если вспомнить, что Греция уже получила 240 млрд. помощи и ничуть не приблизилась к спасению, то вывод очевиден – никаких средств российского правительства не хватит, чтобы спасти Грецию. Кроме того, гораздо лучше предоставить Греции ту же самую финансовую помощь сразу после дефолта, дабы не попасть под массовое списание греческих долгов. Откровенно говоря, дефолт для Греции - лучший выход. Ну выгонят из Еврозоны, они и сами хотели выйти. Даже если исключат из ЕС, это только к лучшему: мало того, что будут сняты все европейские ограничение на производство традиционной для Греции сельхозпродукции, так ещё в качестве бонуса, не являясь страной ЕС, Греция сможет продлить «Турецкий поток» по своей территории и превратиться в ключевую транзитную страну по поставкам газа из России в ЕС. Ну подадут кредиторы в суд, взыскать что-либо всерьёз всё равно не получится. Поэтому в греческом вопросе наша ставка на дефолт и выход, как минимум, из Еврозоны. О последствиях мы уже говорили, в краткосрочной перспективе это вызовет шок и обвальное падение евро, но довольно быстро рынок успокоится, т.к. эта ситуация, в основном, уже заложена в цену. Далее выход Греции станет оказывать позитивное влияние на курс евро, если только не вызовет цепную реакцию по массовому отказу экономически слабых стран от единой валюты (по проторенной греками дороге уже в очень скором будущем может отправиться Испания и другие страны). Но и в этом случае, если ЕЦБ удастся купировать банковский кризис, обновлённому евро будет лучше без подобного балласта. Хотя в краткосрочном плане потрясения действительно могут быть очень серьёзными.

Театр абсурда в исполнении ЦБ Дании продолжается. На прошедшей неделе ЦБ снизил ставку по депозитам ещё на 0,25 %, теперь она составляет минус 0,75%. Как далеко готов зайти ЦБ Дании в своём упорстве по поддержанию фиксированного курса датской кроны к евро - пока не ясно. Однако нагрузка на ЦБ возрастает с каждым днём. Возможно развитие событий вокруг Греции станет последней каплей, необходимой для принятия сложного решения. Фактически действия ЦБ Швейцарии можно рассматривать как аналог выхода одной из стран из валютного союза. Как видите - потрясения были, но ничего невозможного в этом нет.

Реакция рынка на данные за прошедшую неделю:

Среда 04.02.2015 г. в 08-00 GMT – Заседание ЕЦБ

Новых комментариев не последовало, теперь всё внимание сконцентрировано на предстоящих переговорах относительно Греции.

Четверг 05.02.2015 г. в 12-00 GMT – Решение Банка Англии по процентной ставке

Сюрпризов не последовало – ставка осталась на прежнем уровне. Ранее считалось, что Банк Англии поднимет ставку в марте. Вероятность этого решения сохраняется, но несколько снизилась после заявлений главы банка, хотя слишком верить ему не следует, т.к. ранее он говорил, что рынок недооценивает риска повышения процентных ставок до намеченного срока.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 10.02.2015 г. в 07-45 GMT – Рост промышленного производства во Франции за январь

Вторник 10.02.2015 г. в 09-00 GMT – Рост промышленного производства в Италии за январь

Вторник 10.02.2015 г. в 09-30 GMT – Рост промышленного производства в Великобритании за январь

Темпы роста промышленного производства в странах Европы находятся вблизи нулевых отметок, однако существенное падение курса евро может подтолкнуть активность в промышленном секторе вверх.

Четверг 12.02.2015 г. в 07-00 GMT – Индекс потребительских цен в Германии за январь

Ожидается что цены снизились на 0,3%.

Четверг 12.02.2015 г. в 10-30 GMT – Выступление главы Банка Англии, квартальный отчёт Банка Англии по инфляции

Инфляция существенно замедлилась во всех странах, включая Великобританию. Однако значительную роль в этом процессе играют цены на энергоносители. Это означает, что по данным отчёта ЦБ может выдать вполне оптимистичные прогнозы относительно повышения процентных ставок.

Пятница 13.02.2015 г. в 07-00 GMT – ВВП Германии, прогноз за четвёртый квартал

Ожидаются значения чуть выше нуля в годовом выражении. На фоне снижения темпов роста годового ВВП США в четвёртом квартале возможны сюрпризы.

Пятница 13.02.2015 г. в 10-00 GMT – ВВП ЕС за четвёртый квартал

В ЕС ситуация может оказаться как хуже, чем в Германии, так и лучше за счёт таких стран как Испания, темп роста ВВП которой ускорился.

3. Состояние экономики развивающихся стран

Ещё одним индикатором разрастания кризисных явлений в мире являются данные о состоянии китайской внешней торговли. Из опубликованных 08 февраля данных видно, что импорт сократился почти на 20%, а экспорт на 3,3%. Если сокращение импорта хотя бы отчасти можно объяснить падением цен на энергоносители, то падение экспорта, в любом случае, говорит о проблемах со сбытом китайской продукции. Вместе с тем положительное сальдо торгового баланса существенно выросло и составило рекордные 60 млрд. долларов за январь. Учитывая общую ситуацию, связанную с сокращением мирового спроса, а также с продвижением китайского юаня в качестве мировой резервной валюты, можно констатировать, что Китаю удаётся сохранять своё присутствие на рынке за счёт вытеснения производителей из других стран. Эта ситуация подчёркивает эффективность китайской экономической политики. Скорее всего, уже в ближайшем будущем это приведёт к доминированию Китая на международной арене.

4. Перманентный политический кризис на Ближнем Востоке

По данным ИТАР-ТАСС со ссылкой на представительство РФ в совете безопасности ООН Россия внесла на рассмотрение проект резолюции, направленной на борьбу с группировкой «Исламское государство». Резолюция, в частности, предполагает противодействие получение прибыли группировкой от продажи нефти, добытой на захваченных месторождениях. Очень интересно посмотреть, как к этой резолюции отнесутся США, чьи компании уже были уличены в торговле контрабандной нефтью, но по решению американского же суда освобождены от ответственности. Навряд ли США и их союзники в регионе заинтересованы в лишении созданной ими группировки финансирования именно сейчас. Однако если резолюция всё же будет принята и будет содержать реальные ограничения на подобные способы финансирования терроризма, то это может вызвать некоторый рост нефтяных котировок.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Стоимость нефти ощутимо выросла за прошедшую неделю, подтвердив, тем самым, наше предположение, однако курс рубля не показал аналогичной динамики и мало чем отличается от курса недельной давности. Это говорит о том, что рынок всё ещё до конца не успокоился, и относительно резкие колебания могут ещё происходить. Однако власти сейчас полностью контролируют ситуацию и будут устанавливать удобный для себя курс. Как мы уже говорили для страны выгоднее иметь заниженный курс рубля. Учитывая, что, несмотря на рост нефтяных котировок, общая нисходящая тенденция пока сохраняется, но переходит в свою завершающую стадию, которая продлится от одного до восьми месяцев. Это означает, что нефть может совершать как повышательные, так и понижательные колебания вблизи достигнутых значений, сильно от них не отклоняясь. Курс рубля в этом случае также будет продолжать колебаться вокруг достигнутых значений, не формируя ярко выраженной тенденции.

Сигнальная линия пробита, однако для этого понадобилось довольно много времени, это означает, что существует риск незавершённости красной 3-й волны. Предварительная оценка структуры текущего восходящего движения говорит о формировании сложной коррекции с малой Х-волной. В этой ситуации делать какие-либо прогнозы относительно локальных колебаний достаточно сложно. Независимо от всех этих обстоятельств в среднесрочной перспективе речь идёт о формировании восходящей коррекции с целями выше сигнальной линии, как это показано на графике. На формирование этой волны может понадобиться от одного до шести месяцев.

Фунт

Синяя волна С имеет два варианта группировки. Первый (показан на графике) предполагает импульсную структуру и завершение в точке минимума. Второй предполагает терминальную структуру и завершение в точке минимума 03.02.2015 г. Этот выбор наложит отпечаток на выбор структуры следующей волны. Это означает, что до завершения локальной восходящей модели говорить структуре волн меньшего масштаба не приходится. В любом случае формирование красной 4-й волны займёт значительный период времени и будет иметь значительный разброс колебаний в диапазоне 1,50 – 1,59.

Нефть

Синяя волна А – начальная волна восходящей коррекции, формирует структуру двойная плоская коррекция с малой Х-волной. При этом возможен переход к структуре плоская коррекция + треугольник. Сценарий развития после завершения текущей волны остаётся неизменным. В ходе формирования восходящей коррекционной модели должна быть достигнута указанная сигнальная линия.

ММВБ

С большей вероятностью можно говорить о том, что текущий рост является частью 4-й красной волны. Это означает, что построенная для контроля за ситуацией нижняя сигнальная линия, скорее всего, должна быть пробита прежде, чем восходящее движение продолжится. В остальном остаётся в силе всё сказанное в предыдущих статьях – после формирования ещё одного восходящего участка возможна локальная нисходящая коррекция и продолжение тренда, либо существенный разворот вниз.

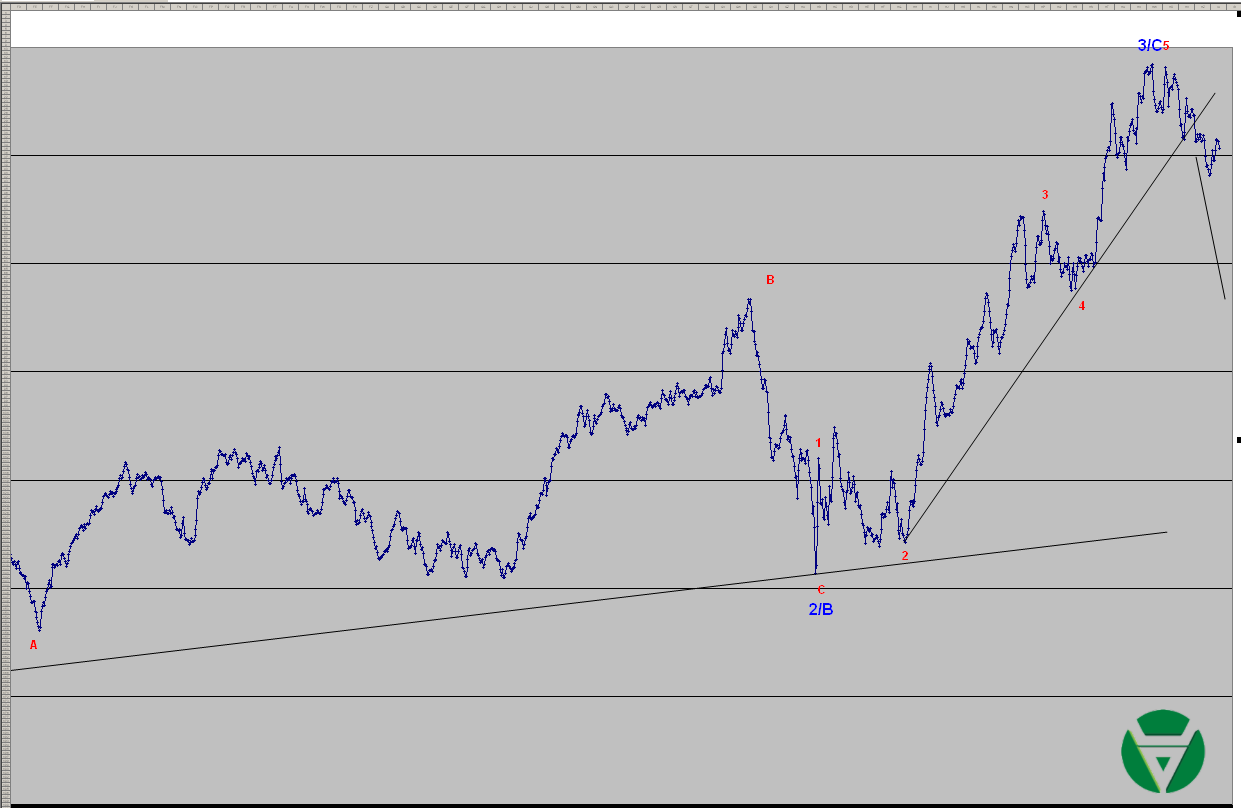

Сигнальная линия остаётся не пробитой, это означает, что разметка нисходящего участка с 16.12.2014 по-прежнему носит предварительный характер. Общий сценарий остаётся без изменений – 3-я красная волна находится в завершающей стадии, в процессе формирования 4-й красной волны должна быть достигнута верхняя сигнальная линия, для завершения нисходящего тренда необходимо формирование 5-й красной волны.

Фунт

Локальная структура колебаний после точки предполагаемого окончания 3-й красной волны пока не определена. Структура всей 4-й красной волны должна иметь коррекционный вид. Целевой диапазона для этой волны 1,5550 – 1,5900, сроки формирования 1- 6 месяцев. До пробития третьей снизу сигнальной линии продолжение формирования красной волы 3 остаётся возможным.

Нефть

Факт окончания зелёной 3-й волны в составе терминального импульса можно считать окончательно подтверждённым. Восходящий участок после точки её окончания скорее всего имеет структуру плоской коррекции с треугольником в качестве волны В. Простейший вариант возможной структуры зелёной 4-й волны представлен на графике как плоская коррекция. Хотя на данный момент структура зелёной 4-й волны может иметь любой коррекционный вид от сложных коррекций до треугольников, включая расширяющийся. В любом случае в процессе своего формирования она должна достигать целевую сигнальную линию.

ММВБ

Продолжается формирование нисходящей коррекции после завершения локального импульса, пока обозначим её как 4-ю красную волну. В любом случае после её окончания необходим ещё как минимум один восходящий участок, хотя возможно и более масштабное продолжение восходящего тренда. Однако при этом существует и высокий риск разворота после формирования завершающей восходящей волны.

За время новогодних каникул в России на мировых рынках произошло масса интересного. Во-первых, нефть марки Brent упала ниже 50 долларов за баррель. Во-вторых, курсы европейских валют просто обвалились по отношению к доллару США при сохранении стабильной и даже росте цены золота в тех же долларах. О причинах и последствиях этих событий мы и постараемся поговорить в первой статье нового 2015 года.

1.Перспективы развития госфинансов США

Опубликованный в праздники протокол декабрьского заседания ФРС США говорит о том, что финансовые власти не будут поднимать ставки ранее апреля, но и не гарантирует поднятия ставок ни в апреле, ни в каком другом месяце. Данные последней экономической статистики постепенно начинают учитывать влияние падения нефтяных котировок на экономику США. Напомню, что на момент начала текущего нисходящего тренда США являлись крупнейшим в мире производителем нефти и газа. Это означает, что именно США несут наибольшие финансовые потери от падения нефтяных котировок. О постепенно проявляющихся проблемах нефтяной отрасли США мы поговорим чуть ниже, а сейчас о макроэкономике. Темпы создания новых рабочих мест в декабре слегка сократились по сравнению с ноябрьскими, однако всё равно остаются высокими. Безработица показывает минимальные значения. Эти данные пока не учитывают последствий падения нефтяных котировок (свою роль играет страховка от падения нефтяных цен, купленная нефтяными компаниями, однако многие договоры закончились вместе с 2014 годом). Зато инфляция уже начала реагировать. Темпы роста в конце года ощутимо замедлились, за декабрь данные ещё не вышли, но по прогнозам ожидается её дальнейшее сокращение. С учётом нарастающих проблем в нефтяной отрасли и данных по занятости, данные по ВВП начнут неизбежно ухудшаться. Если на этом фоне ФРС всё же примет решение о повышении базовой процентной ставки, то экономику США может ожидать сильнейший шок. Мы предполагаем, что здравый смысл всё-таки восторжествует, и ставки останутся низкими и дальше, однако ФРС под руководством Дж. Йеллен пока демонстрировала твёрдость в реализации принятых решений. Тем более, что ужесточение монетарной политики США просто необходимо, т.к. доверие к доллару и так сильно подорвано, дальнейшее его падение может привести к отказу от доллара как от мировой резервной валюты уже в ближайшее время. Это означает, что на весах принятия решения для ФРС, с одной стороны, находится текущее состояние экономики, с другой сохранение доллара США как средства международных расчетов. Что выберут финансовые власти США - мы узнаем в ближайшие шесть месяцев.

На этом фоне и на фоне падения курсов европейских валют котировки золота демонстрируют удивительную стабильность по отношению к доллару США. С одной стороны, это означает, что рынки оценивают золото как хороший актив на фоне надвигающихся проблем. О перспективах изменения цен на золото мы уже не раз говорили в предыдущих статьях. Долларовым ценам на золото удаётся держаться на текущих уровнях и даже расти несмотря на ощутимое падение себестоимости его производства, связанное со снижением затрат на энергию в ходе добычи и переработки (энергия дешевеет вместе с нефтью). А учитывая значительное падение европейских валют по отношению к доллару США, можно констатировать значительный рост котировок золота по отношению к британскому фунту и евро. Такая ситуация указывает на привлекательность инвестиций в золото, особенно для стран с недолларовой экономикой.

А теперь, собственно, о последствиях падения нефтяных котировок для нефтяной отрасли США. В октябре 2014 года количество действующих скважин достигло исторического максимума и начало резкое падение. К декабрю их количество достигло 1499 штук с 1596 в октябре. Это пока можно считать только началом, т.к. работы по бурению новых скважин остановлены не так давно. Темп падения количества действующих скважин достигнет пика ещё через 4 – 6 месяцев, это связано со сроком жизни сланцевой скважины, который не превышает 4-х лет, при этом основная отдача происходит уже в первый год. Далее, если цены на нефть останутся низкими и новое бурение будет продолжать оставаться нерентабельным, темпы вывода скважин из эксплуатации будут сохраняться до тех пор, пока не закроется последняя сланцевая скважина, т.к. при существующих ценах в районе 50 долларов за баррель и отсутствии компенсирующего действия страховки нефтяные компании начнут массово закрываться. Устоит ли весь американский финансовый рынок под таким ударом, мы с вами так же увидим в ближайшие 6-12 месяцев. США активно продвигали свой сжиженный газ в Европу, однако теперь большинство проектов по строительству терминалов по его сжижению и погрузке как минимум временно заморожены. Для России это однозначно на руку, т.к. в худшем случае значительно отодвигает возможности поставки газа из США в Европу, в лучшем - делает этот проект утопией навсегда. Так что никакой альтернативы российскому газу в Европе в ближайшие десятилетия не ожидается. К тому же, благодаря снижению нефтяных цен, покупать этот газ Европе, судя по всему, придётся при посредничестве Турции, т.к. желающих вложиться в модернизацию украинской ГТС пока не нашлось и вряд ли найдётся, а без масштабной реконструкции этот газопровод скоро перестанет существовать сам собой. Ну и в довершении всего в отрасли добычи сланцевой нефти и газа в США и Канаде уже есть первые примеры банкротства. Следует предполагать, что уже в ближайшие месяцы этот процесс будет нарастать как снежный ком. Вот тогда мы и увидим реальное влияние низких нефтяных цен на динамику занятости и ВВП США.

Реакция рынка на данные с начала января 2015 г.:

Среда 07.01.2015 г. в 13-30 GMT – Торговый баланс за ноябрь

Значение торгового дефицита несколько снизилось и составило 39 млрд. долларов по сравнению с 42,25 в прошлом месяце. Однако это вовсе не означает улучшение во внешней торговле США. Улучшение показателя произошло, главным образом, за счёт падения нефтяных цен и роста курса доллара по отношению ко всем остальным валютам. Реальный товарооборот существенных изменений не претерпел.

Пятница 09.01.2015 г. в 13-30 GMT – Количество вновь созданных рабочих мест в несельскохозяйственных отраслях. Уровень безработицы за декабрь.

Темпы создания новых рабочих мест в декабре несколько снизились по сравнению с ноябрём, но продолжают оставаться высокими. Было создано 252 000 новых рабочих мест. Безработица при этом сократилась до уровня в 5,6%, что является самым низким показателем со времён начала экономического кризиса в 2008 году.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 15.01.2015 г. в 13-30 GMT – Индекс цен производителей за декабрь.

Ожидается значение показателя на уровне 1,2% в годовом выражении. Это довольно низкий показатель. Однако если принять во внимание падение нефтяных котировок, то есть вероятность более значительного снижения.

Пятница 16.01.2015 г. в 13-30 GMT – Индекс потребительских цен за декабрь.

Здесь ожидается значение на уровне 1% в годовом выражении, что заметно ниже предыдущих значений этого показателя в течении года. Это означает, что в конце года цены не только не росли, но и снижались. Снижение потребительской инфляции говорит о перенасыщении рынка, а на фоне опережающих темпов производственной инфляции, говорит еще и о перенасыщении рынка не за счёт собственного производства, как в Китае или Германии, а за счёт импорта. С учётом роста курса доллара в ближайшей перспективе импорт продолжит вытеснять товары собственного производства с американского рынка. Это означает, что темпы роста ВВП при сохранении экономических условий в любом случае замедлятся. А учитывая, что экономические условия ухудшаются, США ожидает серьёзный экономический провал в течение ближайших двух лет.

2. Перманентный экономический кризис в Европе

В качестве одной из главных причин падения евро, а вместе с ним и британского фунта, многие называют политическую неопределённость в Греции. Три тура выборов президента завершились ничем, и теперь на 25 января назначены новые парламентские выборы. Мы уже рассматривали возможные перспективы развития событий в ЕС по результатам этих выборов в предыдущих статьях. Так же мы говорили, что ЕС сейчас намного ближе к распаду, чем на пике кризиса в 2009 году. Т.к. помимо Греции сепаратистские настроения набирают силу по всей Европе: 51% британцев высказались за выход их страны из ЕС в ходе проведённого опроса общественного мнения, во Франции один из наиболее вероятных кандидатов на пост президента на следующих выборах Марин Ле Пен говорит о готовности в случае своей победы поставить этот вопрос перед французами, Венгрия «пугала» европейских политиков возможным выходом из ЕС, если попытки диктовать внутреннюю политику не прекратятся. Всё это накладывается на ухудшение экономической ситуации, которое усугубляется украинским конфликтом и антироссийскими санкциями. С учётом вех этих обстоятельств у многих аналитиков нет полной уверенности в сохранении ЕС в том же виде, в котором он существует сейчас. Как это отразится на курсе валюты блока в глобальном смысле - пока предсказать невозможно, но пока естественной реакцией рынка является падение всех европейских валют по отношению к доллару США. Вместе с тем существуют механизмы, о которых мы так же говорили в предыдущих статьях, и которые в случае окончания действия негативных факторов существенно повлияют на рост курсов европейских валют. Дело в том, что страны Европы практически единственный открытый рынок, который всерьёз выигрывает от падения цен на энергоносители. Крики о снижении цен в ЕС можно по большому счёту игнорировать, т.к. главную роль в этом процессе сейчас играет падение цен энергоносителей. Этот процесс неизменно приведёт к росту рентабельности многих секторов европейской экономики, которые станут привлекательными для инвестиций. Так что, если политически риски сойдут на нет, а цены на энергоносители стабилизируются на относительно низких уровнях, европейские валюты может ожидать взрывной рост.

Традиционные заявления главы ЕЦБ Марио Драги о риске дефляции и готовности ЕЦБ к стимулирующим мерам пока можно игнорировать, т.к. Драги не сказал ничего нового, а к возможности запуска европейской программы количественного смягчения рынки давно привыкли. До сих пор не ясно, какие именно суверенные бонды стран ЕС будет скупать регулятор и как именно он будет это делать. А главное - не понятно зачем, т.к. даже на фоне существующих политических проблем процентные ставки по гособлигациям даже проблемных стран остаются на относительно низких уровнях. Мы уже не раз говорили, что места на этом рынке для денег ЕЦБ по крайней мере пока просто нет.

Реакция рынка на данные с начала января 2015 г.:

Понедельник 05.01.2015 г. в 13-00 GMT – Индекс потребительских цен в Германии прогноза за декабрь.

В годовом выражении показатель составил всего 0,2%. Это означает, что, как и в США, в последние месяцы года цены даже снижались. Такое снижение можно объяснить, главным образом, падением нефтяных котировок, т.к. в европейских странах это автоматически приводит к удешевлению стоимости перевозок, топлива и коммунальных услуг.

Среда 07.01.2015 г. в 08-55 GMT – Уровень безработицы в Германии за декабрь.

Безработица в Германии даже слегка снизилась и составила 6,5% по сравнению с 6,6% месяцем ранее.

Среда 07.01.2015 г. в 09-00 GMT – Уровень безработицы в Италии за декабрь.

Зато в Италии безработица выросла и составила 13,4% по сравнению с 13,3% месяцем ранее.

Среда 07.01.2015 г. в 10-00 GMT – Уровень безработицы в ЕС за декабрь.

В среднем по ЕС безработица стабильна и составляет 11,5%.

Среда 07.01.2015 г. в 10-00 GMT – Индекс потребительских цен в ЕС за декабрь.

В годовом выражении потребительские цены в ЕС снизились на 0,2%. На фоне общей сложной ситуации текущее снижение объясняется, главным образом, падением цен на энергоносители со всеми вытекающими отсюда последствиями.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 13.01.2015 г. в 09-30 GMT – Индекс потребительских цен в Великобритании за декабрь.

Ожидается, что в годовом выражении цены вырастут всего на 0,7%. Это означает, что, как и в других странах, потребительские цены в Великобритании в конце года даже снижались.

Среда 14.01.2015 г. в 10-00 GMT – Промышленное производство в ЕС за ноябрь.

Ожидается, что по данным за ноябрь промышленное производство в ЕС сократилось на 0,9% в годовом выражении. А вот это уже не получится объяснить падением нефтяных котировок.

Пятница 16.01.2015 г. в 10-00 GMT – Индекс потребительских цен в ЕС за декабрь.

Ожидается, что потребительские цены в ЕС в годовом выражении сократились на 0,2%.

3. Состояние экономики развивающихся стран

Разница между динамикой потребительских цен и цен производителей в Китае достигла максимальных значений к концу года и составила 4,8%. Рост потребительских цен составил 1,5%, а падение цен производителей 3,3%. Мы уже не раз обращали внимание читателей на наличие этого дисбаланса, который приводит к перетоку прибыли от продажи одной конкретной единицы товара из сферы производства в сферу распределения. Иными словами, общая доля прибыли в конечной цене товара начинает перераспределяться в пользу сетей распределения. Т. о. рентабельность производства сокращается. Такая тенденция характерна для экономики с избыточными производственными мощностями и недостаточной ёмкостью потребительского рынка. Т.е. общий оборот капиталов в экономике Китая замедляется, и розничные сети вынуждены повышать наценку, чтобы при меньшем обороте сохранять уровень доходов, а производители вынуждены идти на оптимизацию издержек и снижение цен, чтобы сохранять конкурентоспособность своих товаров.

4. Перманентный политический кризис на Ближнем Востоке

Бывшая террористическая группировка Исламское государство постепенно начинает приобретать признаки политического движения, которое не предпринимает непродуманных и рискованных шагов. Так по сообщениям СМИ ИГ по требованию иранских властей отвело свои подразделения от ирано-иракской границы глубь территории Ирака на 40 километров. Какие выводы можно сделать из этого, на первый взгляд, рядового сообщения. С одной стороны, исламисты не хотят связываться с сильным соперником и показывают, что готовы идти на компромиссы, являются управляемой и организованной группой, которая чётко придерживается выбранной стратегии, а не кучкой маргиналов и фанатиков, как их пытаются представить в западных СМИ. С другой, демонстрируют свою лояльность по отношению к Ирану или признают за ним роль значимой силы в регионе. Жаль в этой ситуации, что Иран не может дать аналогичного приказа боевикам ИГ по отношению к территории Сирии или Ирака, хотя, с другой стороны, куда они в этом случае пойдут... В тоже время и Иран, не выдвигая подобных требований, даёт понять руководству группировки, что тоже готов считаться с их интересами. Остаётся неясным только один вопрос: «Кто же в итоге стоит за группировкой и направляет её действия в нужное ему русло - или насколько лидеры боевиков самостоятельны в принимаемых решениях?»

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Как мы и предполагали, курс рубля чувствует себя вполне комфортно в условиях продолжающегося резкого падения нефтяных котировок. Это означает, что принятых административных мер достаточно, для того чтобы не допускать в период текущего экономического кризиса неконтролируемого изменения курса национальной валюты. Некоторая угроза для национальной финансовой системы сейчас может исходить от международных рейтинговых агентств. На прошедшей неделе агентство Fitch понизило кредитный рейтинг РФ до уровня ВВВ-. Это последний инвестиционный уровень. Если рейтинг будет опущен ниже этого уровня, то это может привести к массовой распродаже государственных облигаций РФ. В краткосрочной перспективе это может вызвать некоторый шок, т.к. цены бондов снизятся, а доходности резко вырастут. В этой ситуации курс рубля так же испытает давление. Однако эти рейтинги не имеют никакого отношения к реальной платёжеспособности РФ, следовательно, ситуацию можно легко использовать для улучшения госфинансов в будущем. Если какое-либо агентство опустит рейтинг ниже инвестиционного, то это даст возможность властям выкупить значительные объёмы госдолга и долга госкомпаний со значительным дисконтом. Думаю, что для реализации этого плана властям следует подтолкнуть международные рейтинговые агентства к принятию подобных решений, заранее к ним подготовившись.

Как в целом и ожидалось, рождественская неделя прошла относительно спокойно для рынков. Никаких особенно важных событий не произошло, всё развивалось в соответствии с тенденциями, описанными нами задолго до сегодняшнего дня. Эта статья - последняя перед новогодними праздниками, поэтому от лица компании и от себя лично поздравляю всех с наступающим Новым Годом и желаю, чтобы все проблемы остались в старом году, а в новом были только удачи и достижения.

1.Перспективы развития госфинансов США

Во-первых, хотелось бы отметить заявление главы Белого дома о завершении операции США в Афганистане уже сразу после Нового года. Вывод войск, скорее всего, будет происходить довольно быстро. Власть в Афганистане полностью перейдёт под контроль местных кланов: кто-то из них поддерживает действующего президента, а кто-то будет действовать в интересах движения Талибан, которое никуда не делось. Если власть в стране постепенно перейдёт к Талибану, то нам остаётся надеяться, что они не вступят в альянс с группировкой «Исламское государство» не пойдут создавать халифат в странах Средней Азии. В прошлый раз, когда Талибан был у власти в Афганистане, он проводил весьма выгодную для нас политику, ограничив и почти сведя к нулю производство и транспортировку наркотиков. При этом, по сути, не угрожая безопасности России. Сложно сказать, как ситуация будет развиваться на этот раз, однако независимо от обстоятельств для нас главное - не ввязываться во внутренние конфликты афганских кланов, сохраняя нейтралитет и дружеские отношения как со старыми режимом, так и с режимом, приходящим ему на смену. Худшим для нас сценарием является дестабилизация Средней Азии, но и в этом случае мы должны, в первую очередь, стремиться к защите собственной территории.

На прошедшей неделе появились новые оценки относительно размеров долгового рынка, проблемы на котором в ожидании повышения процентных ставок ФРС США продолжают нарастать. Как пишется в статье http://www.vestifinance.ru/articles/51218, объём этого рынка уже превышает 100 триллионов долларов, а с учётом выпущенных деривативов сумма может достигать 555 триллионов. Напомню, что пузырь, лопнувший в 2008 году, оценивался всего в 45 триллионов. Представляете, какие последствия разрыв пузыря в 555 триллионов долларов будет иметь для международного финансового рынка и экономики в целом? Исходя из этих обстоятельств, можно выдвинуть два сценария. Первый: ФРС не пойдёт на повышение ставок, чтобы не вызвать обвала рынка или максимально его отсрочить. Второй (вытекает из первого): если решение о повышении ставок всё же будет принято, то это будет означать, что обрушивая мировую финансовую систему ФРС действует сознательно. Отметим также, что всё это происходит на фоне избыточного спроса на государственные облигации и, соответственно, крайне низких по ним процентных ставок. Основной причиной этого обстоятельства является не надёжность этих облигаций, а избыток денежного предложения на рынке. При этом ЕЦБ собирается ещё больше увеличить это предложение. Вывод из всех этих обстоятельств - при сохранении объёмов ликвидности на рынке (т.е. отсутствии действий регуляторов по сокращению балансов) мировую экономику неизбежно ждёт гиперинфляция, падение стоимости денег и рост стоимости золота и других реальных активов. Вопрос только в том, когда этот процесс выйдет наружу.

Реакция рынка на данные за две прошедших недели:

Вторник 23.12.2014 в 13-30 GMT – ВВП за третий квартал

Было опубликовано значение прироста ВВП на 5% в годовом выражении. Если оно соответствует реальности, то это означает, что американская экономика явно перегревается, что с учётом ожидаемых проблем на долговом рынке неминуемо приведёт к катастрофическому обвалу.

2. Перманентный экономический кризис в Европе

Европа увлечена празднованием рождественской недели, поэтому даже нечего отметить. Следующая неделя также, скорее всего, будет небогатой на события, т.к. сразу за католическим Рождеством идёт Новый год, который хоть и не так активно, но всё же празднуется и в Европе, и в США.

Реакция рынка на данные за две прошедшие недели:

Вторник 23.12.2014 в 09-30 GMT – ВВП Великобритании за третий квартал

Темпы роста ВВП Великобритании снизились до 2,6% с 3,2%. На этом фоне странным выглядит рост ВВП США, т.к. не понятно, за счёт каких рынков они прибавляют, т.к. все без исключения рынки в мире стагнируют.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 29.12.2014 – Очередной тур президентских выборов в Греции

Если президент не будет избран с трёх попыток, то Грецию ожидают парламентские выборы и споры с тройкой международных кредиторов.

3. Состояние экономики развивающихся стран

Последние несколько лет США активно давили на Китай, требуя повысить курс юаня по отношению к доллару. Под этим нажимом китайские власти действительно несколько либерализовали валютную политику, что привело к некоторому укреплению юаня по отношению к доллару США. Постепенно это начало приводить к тому, что иностранные инвестиции, а за ними и темпы роста экономики стали снижаться. Темп роста ВВП снизился на столько, что оказался хуже официального прогноза китайских властей. Однако в течение этого периода Китаю удалось сделать очень много для продвижения юаня в качестве международного средства платежей. Теперь влияние США оказалось не столь сильно, и Китай предпринял меры по девальвации национальной валюты. Заместитель главы ЦБ заявил, что юань чрезмерно укрепился. В течении 2014 года его рост достигал 2,3%, что на фоне всеобщих действий центральных банков, направленных на снижении курса национальных валют, выглядело несколько странно. Благодаря предпринятым действиям по смягчению монетарной политики в течение ноября 2014 года курс юаня снизился примерно на 2%. Снижение курса национальной валюты помогает Китаю сделать свои товары более конкурентоспособными на мировом рынке. Отметим, что ранее подобные действия Китаю не требовались, достаточно было просто жёсткой привязки к доллару, товары и так были весьма конкурентоспособны по цене. Это говорит о росте относительных производственных издержек в Китае.

Продвигая политику открытия своп линий, Китай постепенно начинает вытеснять МВФ из роли международного кредитора последней инстанции. Предоставляя через эти линии странам, нуждающимся в финансировании, необходимые финансовые ресурсы, Китай набирает всё большее влияние в мировом сообществе. Эта стратегия не может не смущать США и Европу, однако пока никакие действия, направленные на то, чтобы помешать проводимой Китаем политике, не были предприняты. Скорее всего, уже на нашей памяти мы увидим, как центр влияния и силы в мире окончательно переместится в Китай.

Мы уже не раз говорили в предыдущих статьях о проекте строительства альтернативы Панамскому каналу через территорию Никарагуа. И вот, в декабре 2014 года, был дан старт этому проекту. Предыдущая попытка реализовать его ещё во времена СССР привела к гражданской войне и свержению президента Никарагуа. В случае реализации этот проект ставит крест на доминировании США в регионе Латинской Америки. Сейчас строительство ведёт китайская компания на деньги китайского правительства. Россия, как сообщается, осуществляет военное прикрытие. Пока кроме мелких беспорядков ничего не произошло. США практически ничего не могут предпринять против такого тандема. На Китай они, теоретически, могли бы давить военными методами, а на Россию - экономическими. Противопоставить что-либо такого рода сотрудничеству США не могут. По плану канал должен начать пропуск судов уже к 2019 году. Если проект будет благополучно реализован, то влияние Китая в Латинской Америке существенно вырастет. Россия в этом также заинтересована, т.к. в этом случае переведёт вектор китайской экспансии с российского Дальнего Востока на Южную Америку. Ну и от приятного бонуса в виде снижения влияния США в мире тоже никто, конечно, не откажется.

4. Перманентный политический кризис на Ближнем Востоке

Позиция Саудовской Аравии относительно мировых цен на нефть имеет двойственный характер. С одной стороны, они заявляют, что не боятся снижения цен даже до 20 долларов за баррель, с другой - разрабатывают государственный бюджет из расчёта 80 долларов за баррель. Это говорит о том, что саудиты трезво оценивают ситуацию, но в политике экспансии на нефтяном рынке готовы идти до конца. В принципе, самые большие потери от падения нефтяных котировок несут США как самый крупный в мире производитель нефти и газа. Последствия этих потерь, скорее всего, станут явными в течении первого полугодия 2015 года.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.