Раскол Ближнего Востока по конфессиональному признаку можно считать завершённым. Нефть достигла новых минимумов, что в свою очередь указывает на скорый отскок. Фондовые рынки начали новый год с резкого падения, пока аналитикам удаётся оправдывать эти события обвалом в Китае. Предвыборная компания в США набирает обороты: похоже, что кандидаты от двух главных партий определены. Европа зашла настолько далеко в миграционный кризис, что отступать дальше некуда, хотя лично я считаю, что точка невозврата уже пройдена.

1.Перспективы развития госфинансов США

После ужесточения монетарной политики ФРС США уже очень многие говорят и пишут о том, что дальнейшее развитие событий неизбежно приведёт к необходимости возврата нулевых ставок и запуску новых раундов количественного смягчения. Об этом свидетельствует и ситуация на рынке корпоративных облигаций США, и проблемы в области добычи сланцевых углеводородов, и, уже не единичные, закрытия хедж фондов, и первый, довольно сильный, обвал фондового рынка, и т.д. и т.п.

Замечу так же, что на американском фондовом рынке не было традиционного рождественско-новогоднего ралли, а новый год сразу начался с обвала. Пока можно пенять на обвал китайского фондового рынка, однако корни проблем всё же лежат в ведении ФРС. Да и китайский фондовый рынок не так уж и важен по сравнению с американским. В сложившейся ситуации нет выхода, а есть два варианта конца мировой финансовой системы: гиперинфляция и затем обвал, или сразу обвал.

Сложно сказать, сколько будет продолжаться агония - она может растянуться на несколько лет, но боюсь, что конец неизбежен. Попытка роста стоимости золота на прошедшей неделе - явное тому подтверждение. Никаких значимых предпосылок для этого не было, однако золото было единственным активом, который реально рос. Это означает, что многие инвесторы начинают понимать необходимость вложений в вечные ценности. Судя по всему, растущий спрос сталкивается с дефицитом реального золота, который ощущался ещё в прошлом году, в противном случае, чем объяснить отсутствие аналогичного роста серебра.

Предварительный тур президентской гонки в США подходит к своему завершению. Если не произойдёт ничего непредвиденного, кандидаты, скорее всего, определились - ими станут Дональд Трамп от республиканцев и Хиллари Клинтон от демократов. Мы уже не раз говорили, что независимо от персоналий с большей вероятностью следует ожидать победы республиканского кандидата. В ходе предварительных внутрипартийных выборов Трамп сделал массу довольно жёстких заявлений. Кроме прочего, он прямо обвинил Обаму и Клинтон в создании террористической группировки Исламское государство. Об этом много говорилось в различных СМИ, подобные заявления (правда, без фамилий) делали и многие аналитики, но из уст действующего политика, тем более претендующего на столь ответственный пост, столь громкие обвинения звучат впервые. Вряд ли это будет иметь какие-либо юридические последствия, т.к. у обеих американских партий один корень, да и Трамп, если станет президентом, не сможет проводить полностью самостоятельную политику. Всё-таки, независимо от персоналии, сегодняшний американский президент, скорее - техническая фигура.

Однако сейчас следует вспомнить, что две победы предыдущего республиканского кандидата Дж. Буша младшего сопровождались беспрецедентным на тот момент падением курса доллара. В качестве основной причины называлась протекционистская политика республиканской администрации. Сегодня республиканцы занимают ещё более жёсткую позицию: они выступают за сокращение социальных и увеличение военных расходов, снижение налогов. Официальные программы кандидатов ещё будут сформулированы, но от влияния позиции партии уйти им не удастся. Основное влияние президентские выборы начнут оказывать ближе к концу лета, когда предпочтения избирателей уже будут подсчитаны. В качестве наиболее вероятного сценария я ожидаю падения курса доллара и роста всех остальных активов, включая нефть.

Реакция рынка на данные за прошедшую неделю:

Среда 06 января в 13-30 GMT – Торговый баланс за ноябрь

Несмотря на рост курса доллара и падение стоимости сырьевых товаров отрицательный торговый баланс США не сокращается. По данным за ноябрь он составил минус 42,4 млрд. долларов.

Пятница 08 января в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за декабрь

Новых рабочих мест было создано рекордное количество – 290 тысяч, уровень безработицы остался 5%. Все эти цифры уже не существенны, теперь следует ждать реакции не только американского, но и мирового рынка на повышение ставок в США и девальвацию юаня.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 13 января в 19-00 GMT – Бежевая книга; отчёт о состоянии бюджета за декабрь

Динамика развития экономики по округам интересна, но эти данные ещё не учитывают принятого решения о повышении ставок. Состояние бюджета с ростом ставок также должно ухудшаться, но это будет видно только на цифрах следующего года.

Пятница 15 января в 13-30 GMT – Индекс цен производителей за декабрь

Цены производителей по всему миру снижались в течение всего 2015 года, в США эта тенденция была менее выраженной. Скорее всего, данные за декабрь подтвердят её.

2. Перманентный экономический кризис в Европе

Последствия «празднования» Нового года по-прежнему остаются главной темой европейской политики. Массовые нападения мигрантов на европейских женщин отмечены на только в Германии, но и в Австрии, и в Швеции, а учитывая, что официальные СМИ пытаются замалчивать историю, нельзя исключать, что есть и другие города, и страны, которые не попали в сводку. Очевидным является то обстоятельство, что нападавшие заранее договорились о координации своих действий, т.е. они не просто знакомы, но и имеют возможности коммуникаций. Пока это лишь демонстрация неуважения к местному обществу, культуре, властям, но, что будет дальше?..

Просто так выслать приехавших уже не получится, т.к. европейские власти не имеют достаточного контроля на своей же территории - можно жить в Европе бесконечно долго, оставаясь на нелегальном положении. Не секрет, что приток мигрантов является стимулирующим фактором для развития европейской экономики, однако цена, которую придётся заплатить за подобные стимулы, может оказаться слишком высока. Думаю, что уже в ближайшие месяцы мы увидим развитие событий. Мигранты в Европе уже составляют серьёзную силу, с которой нельзя не считаться. Если они выйдут на улицу и начнут жёстко навязывать европейскому обществу свою волю, то боюсь, что у европейских властей не будет достаточно сил, чтобы оказать хоть какое-то сопротивление.

Реакция рынка на данные за прошедшую неделю:

Понедельник 04 января в 13-00 GMT – Индекс потребительских цен в Германии за декабрь

Инфляция в Германии как с учётом энергоносителей и продовольствия, так и без учёта оказалась хуже предыдущих значений 0,3 и 0,2 % в годовом выражении соответственно. Что указывает на неспособность политики ЕЦБ влиять на эти показатели.

Среда 06 января в 10-00 GMT – Уровень безработицы в Португалии за декабрь

Уровень безработицы в Португалии неожиданно вырос с 11,9 до 12,4 %, что на фоне рождественских распродаж выглядит странно, такое движение было бы объяснимо в январе. Пока это требует дополнительного внимания к показателям из этой страны.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 12 января в 15-00 GMT – Оценка темпов роста ВВП в Великобритании за декабрь

В квартальном выражении ожидается рост на 0,6%, что соответствует средним значениям за последний год.

Четверг 14 января в 09-00 GMT – Рост ВВП Германии за третий квартал

Ожидается, что годовой прирост составит 1,5%.

Четверг 14 января в 12-00 GMT – Решение Банка Англии по ставке

Теперь у британского регулятора руки развязаны, теперь на каждом заседании может быть принято решение о повышении ставок. Возможно, некоторый свет на предстоящие изменения в денежно-кредитной политике прольёт глава Банка Англии на своём выступлении днём ранее, в среду.

3. Состояние экономики развивающихся стран

После пары «пробных шаров», в Китае разрешили-таки всем без исключения иметь двоих детей. Политика «Одна семья – один ребёнок» действовала 35 лет. По оценкам экспертов, за это время Китай недосчитался 400 миллионов человек. Фактически сейчас семьи создают жертвы этой политики, которые сами были единственными детьми в семье. Предпринятые властями пробные послабления показали, что семьи вовсе не стремятся заводить больше детей. Благодаря тридцатипятилетнему периоду в Китае накопились значительные демографические перекосы, исправить которые, за счёт принятых послаблений, теперь не получится. Тем более, не получится сделать это быстро.

Давнее преимущество Китая в виде дешёвой и неограниченной рабочей силы в ближайшие десятилетия будет быстро сокращаться. Опыт Китая ещё раз доказал, что человеческий капитал - это самая важная составляющая любого экономического роста, а целью любой государственной политики должно быть в первую очередь сохранение и приумножение этого капитала, в противном случае - никакие триллионные резервы вам не помогут.

В первую неделю нового года китайский фондовый рынок продемонстрировал резкое падение, однако минимумы прошлого года пока не достигнуты. Параллельно снижается и курс китайского юаня, который, в отличие от фондового рынка, минимумы уже обновил. Падение фондового рынка аналитики пока объясняют выводом капитала из-за ожидаемого продолжения девальвации. Ещё в августе прошлого года, когда ЦБ Китая волевым решением снизил курс юаня, аналитики говорили о вероятной 10%-й девальвации. Пока от уровней начала девальвации курс юаня упал чуть более, чем на 6%. Если основываться на данном прогнозе, падение курса может составить ещё 4%, доллар тогда будет стоить, примерно 6,82 юаня, текущая котировка - находится на уровне 6,59.

Не думаю, что это серьёзное движение, чтобы говорить о выводе капитала с китайского фондового рынка с потерями в районе 20 – 30%, проще захеджировать девальвацию производными инструментами. Так что объяснять падение китайского фондового рынка выводом капитала из-за ожидания девальвации юаня, не совсем логично. Гораздо более вероятен вывод капитала по политическим мотивам, однако эти мотивы пока неизвестны широкой публике.

Параллельно с падением фондового рынка и девальвацией юаня снижаются и ЗВР Китая. Они сократились до 3,33 триллионов долларов. Относительно максимального уровня, Китай потратил уже почти триллион. Большинство аналитиков объясняют эти цифры необходимостью поддержания курса юаня, хотя такое утверждение выглядит по меньшей мере странно, т.к. китайский ЦБ сам инициировал начало процесса девальвации национальной валюты, и девальвация необходима Китаю для поддержания конкурентоспособности своих товаров. Мы, в свою очередь, уже не раз говорили, что в условиях ожидаемой гиперинфляции и развала мировой финансовой системы 4 триллиона долларов – плохой актив. Желательно перевести их более надёжные инструменты, например, инвестиции в инфраструктурные проекты, золото, доли в уставном капитале стратегических предприятий и т.д., что Китай активно и делает. Так что, падение ЗВР нельзя рассматривать как негативное явление.

Опубликованные данные по инфляции не дали новой информации. Индекс цен производителей за декабрь составил минус 5,9% в годовом выражении. Примерно на этом уровне он держался в течение всего 2015 года. Индекс потребительских цен составил 1,6% в годовом выражении и также не далеко ушёл от значений, демонстрируемых в течение года. Ожидать каких-либо серьёзных изменений в политике властей Китая пока не стоит, они следуют намеченному плану и вынуждены предпринимать меры по переводу экономики на инновационный уровень. Хотя, это только внешние лозунги, реальные цели могут от них серьёзно отличаться.

4. Перманентный политический кризис на Ближнем Востоке

Убийство шиитского проповедника в Саудовской Аравии, скорее всего, окончательно раскололо исламский мир на ближайшую обозримую перспективу. СМИ пишут, что Вашингтон здесь не причём и даже осудил действия Эр Рияда, на что в СА заявили, что их не волнует мнение США. Возможно, действующая президентская администрация здесь и действительно не причём, однако политика США далеко не всегда определяется действующим президентом, и она никогда не определяется им, когда президент пребывает в роли «хромой утки». А увеличение раскола и неприкрытой вражды в исламском мире вполне в духе проводимой в последнее десятилетие американской политики.

Понятно, что главная роль в принятии подобных решений и несении ответственности за них отводится саудовским властям так же, как она отводилась когда-то Саддаму Хусейну, Саакашвили и Эрдогану, но всеми этими фигурками кто-то умело манипулировал и продолжает манипулировать для достижения собственных целей. Цели эти могут быть разными, многие из них нам, с наших позиций, никогда не только не понять, но даже не услышать о них. Хотя, какие-то выводы делать всё-таки можно.

В качестве примера: санкции с Ирана де-факто ещё не сняты, деньги не возвращены, рынки не открыты, хотя с момента подписания документов прошло уже почти полгода, идти «пятками назад» и возвращать старые санкции по старым поводам, конечно, глупо и политически ошибочно, однако всегда можно найти новый повод. Посмотрите, как изящно проповедника казнили саудиты - их даже осудили многие политические лидеры - но ответственность за дестабилизацию почему-то возлагается на Иран. Суннитские страны отозвали своих послов, а некоторые даже расторгли дипотношения (Украина хотя и заявляет, что воюет с Россией, однако дипотношения не расторгла, что указывает на гораздо больший градус напряжения на Ближнем Востоке). А представитель СА вообще заявил, что восстановление отношений возможно, если Иран «перестанет вмешиваться в дела других стран». Если я хоть что-то понимаю в политике, то в дела других стран на Ближнем Востоке вмешиваются именно саудиты, однако информационное поле формируется именно таким образом, что виноват во всём Иран.

Через какое-то время реальные события, приведшие к противостоянию, станут уже не так актуальны, а штамм, что «во всём виноват Иран» останется. Это уж точно - не подчерк саудитов, это - явно американская игра.

Администрация Белого дома сменится уже ровно через год, республиканцы не в восторге от снятия санкций с Ирана, Обаме даже пришлось использовать право вето, чтобы протащить это решение через Конгресс. Так что, все происходящие события ни что иное, как подготовка почвы для новых санкций, которые будут введены года через два-три, если ничто не нарушит планов вашингтонских стратегов. К тому же США планируют начать продажу нефтяных резервов в 2018 году: в бюджет заложена цена на уровне 90 долларов за баррель. Вопрос: «Как обеспечить эту цену без исключения с рынка одного из крупнейших мировых производителей?» - теперь звучит как риторический.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Учитывая сказанное в предыдущем разделе, окно, когда Иран не находится под санкциями, может оказаться весьма краткосрочным. И России, и Ирану нужно суметь использовать этот период для выстраивания устойчивых к американским и европейским санкциям механизмов совместной экономической деятельности. Значительные усилия в этом направлении предпринимаются: одним из первых шагов в этом направлении станет переход на взаиморасчёты в национальных валютах. Об этом давно говорится, но реальных работающих схем пока нет, будем надеяться на их скорое появление.

Российский рубль и российский бюджет чувствуют себя на удивление спокойно при том, что котировки нефти марки Brent находятся ниже отметки в 33 доллара за баррель, а российская нефть, так и вообще, продаётся по 29 долларов, при текущем курсе рубля это всего примерно 2175 рублей. Неудивительно, что чувствительность российской экономики и бюджета к колебаниям нефтяных котировок снизилась. Если ориентироваться на цену в 120 долларов за баррель, то текущие потери «бюджета» с одного барреля составляют примерно 90 долларов, если цена упадёт ещё на 10 долларов, то сумма этих потерь вырастет несущественно, а 23 (19) долларов за баррель - это уже ооочень дёшево. Так что нам уже, по сути, всё равно – ситуация уже не может принципиально ухудшаться.

Из этого следует вывод, что принципиально выше имеющихся значений доллар к рублю не подорожает, а если гипотеза о скором запуске новых раундов количественного смягчения получит реальное подтверждение, то и ситуация принципиально изменится в пользу рубля, нефти, золота, и даже евро с фунтом, а доллар полетит вниз - «как фанера над Парижем». Правда, пока это всего лишь гипотеза. Несомненно только одно – золото на сегодня лучший актив, самый перспективный и наименее рискованный.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

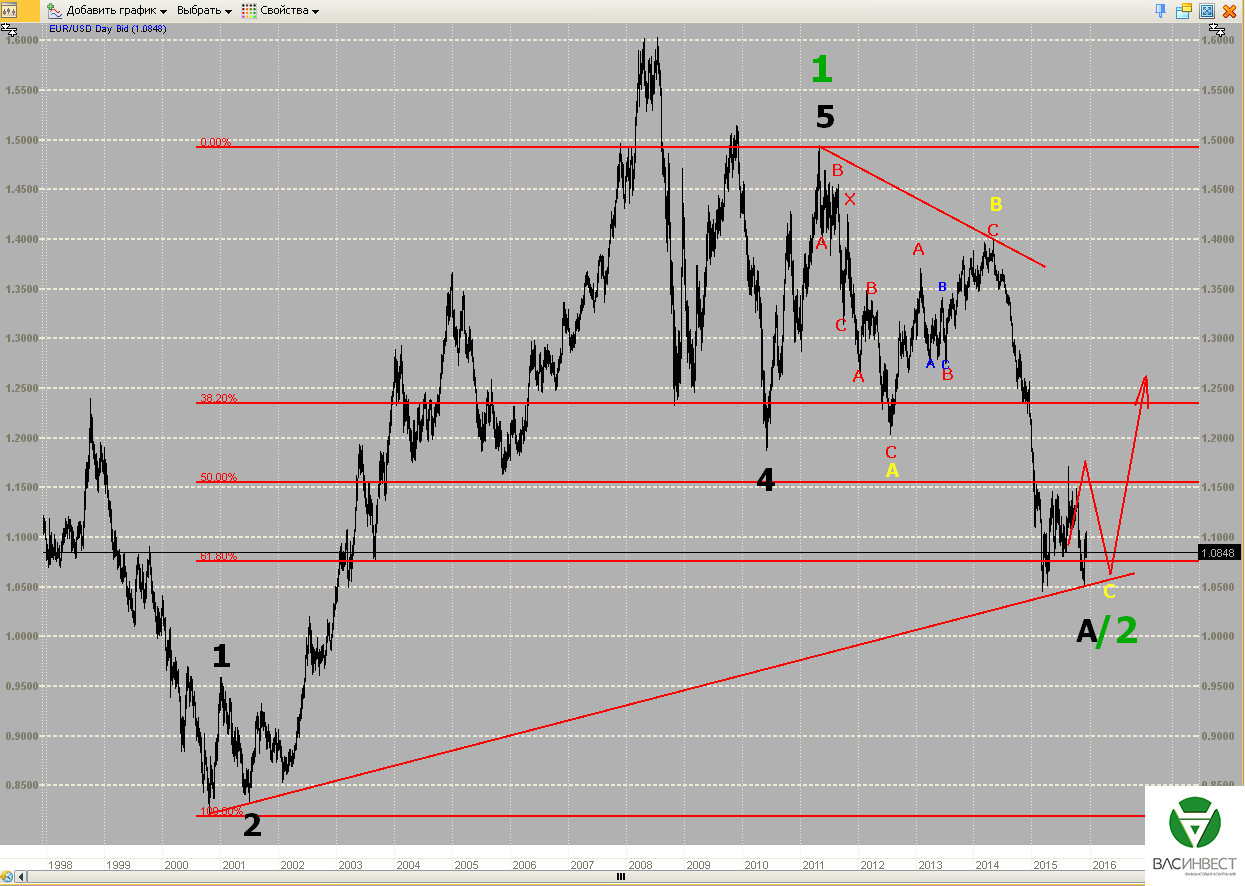

Для подтверждения базового варианта сценария по-прежнему необходим пробой верхней сигнальной линии. Имеющийся, после предполагаемого окончания нисходящего тренда, набор волн может быть как началом нового импульса большего порядка, так и частью зигзага. Без обновления верхней либо нижней сигнальной линии провести эту границу пока невозможно.

Фунт

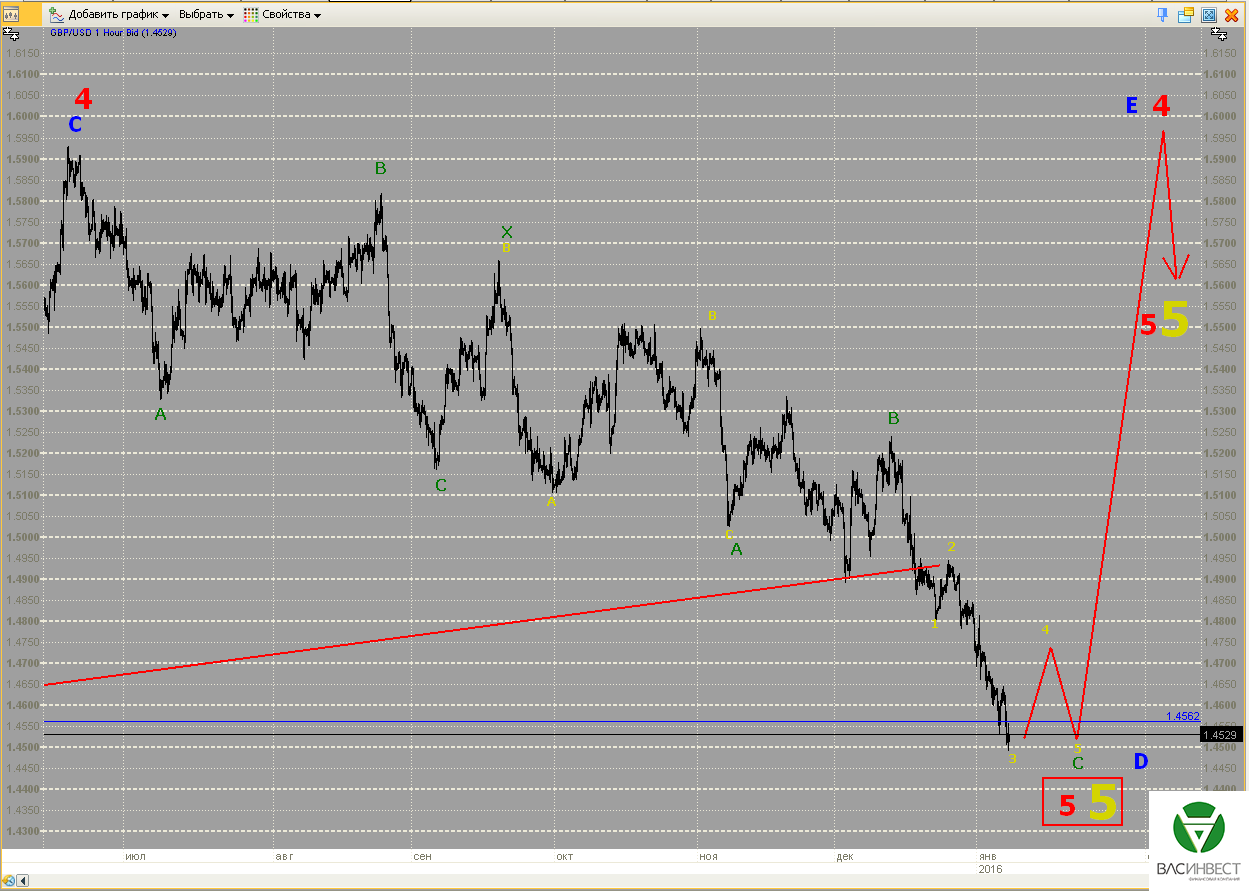

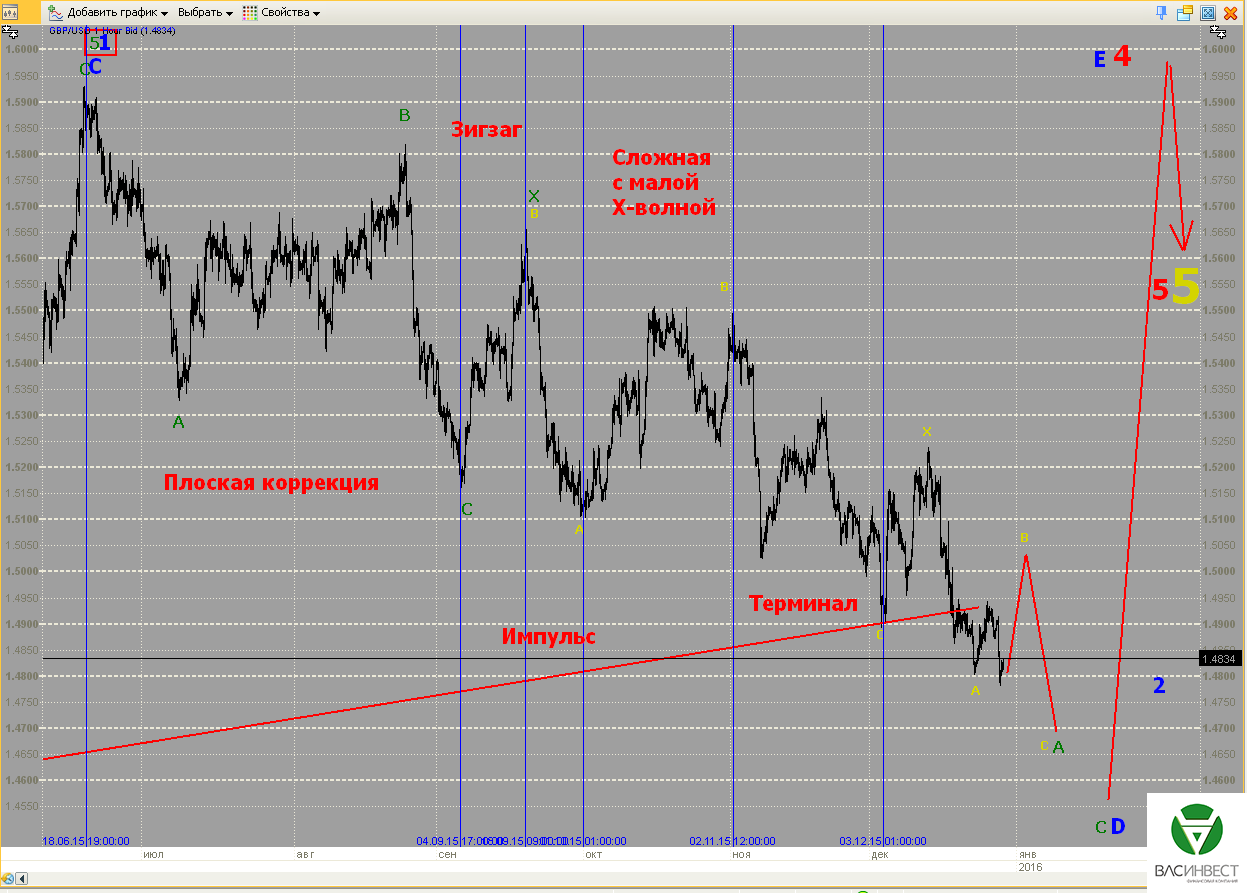

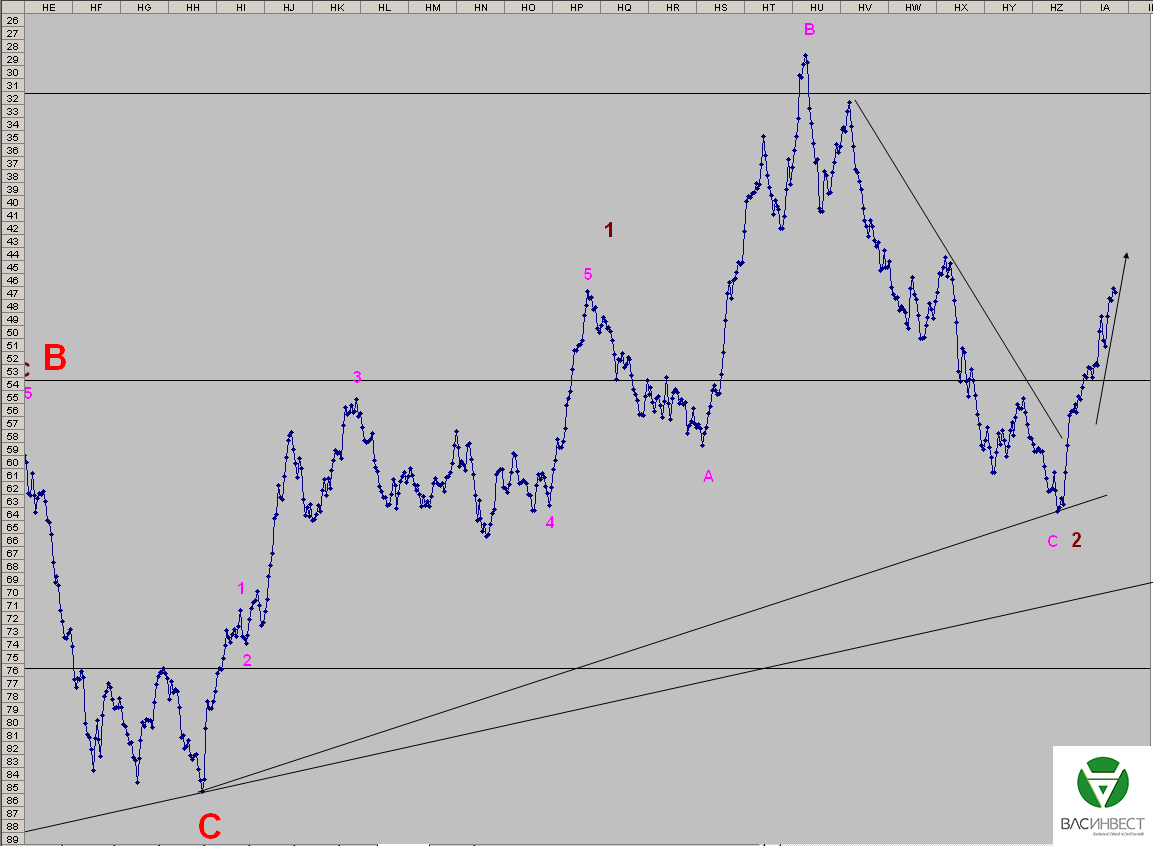

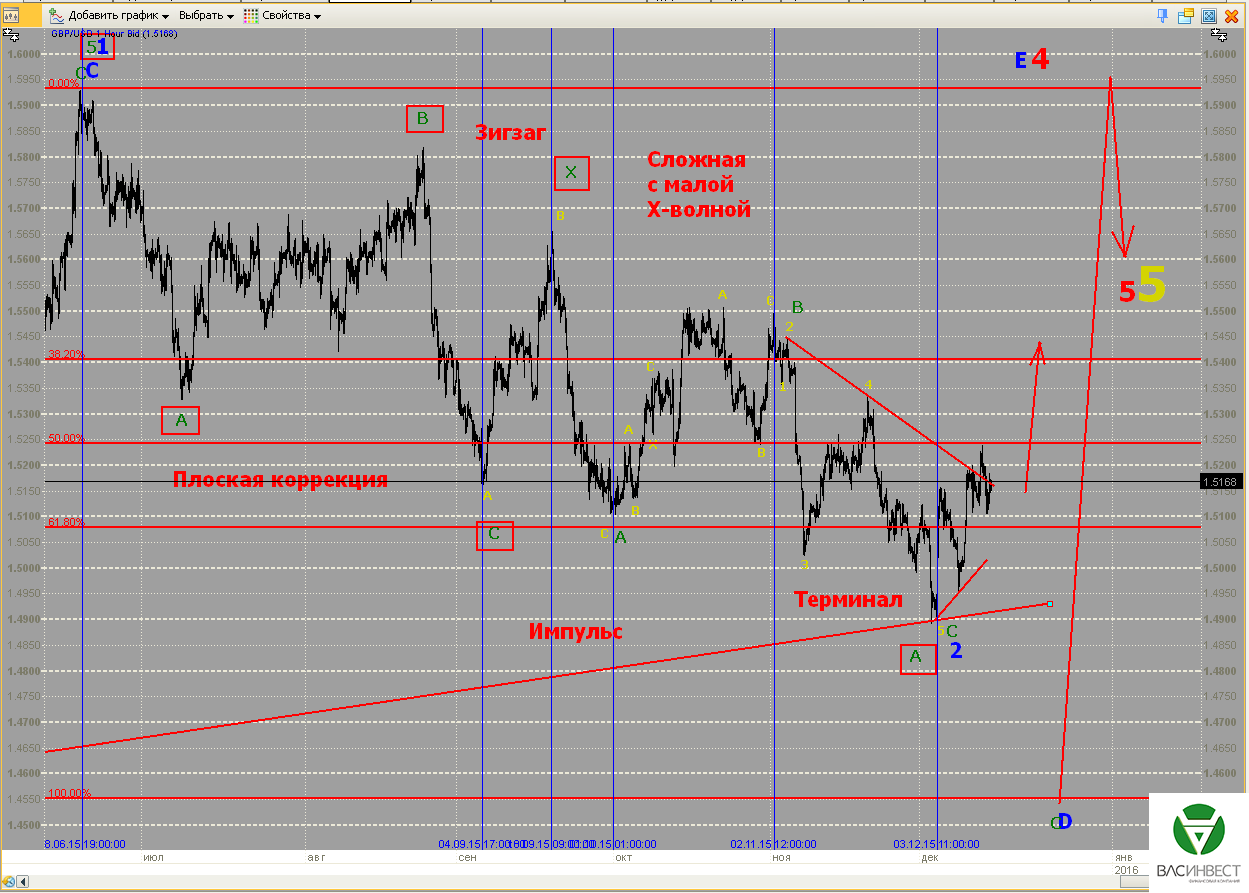

За время праздников, наконец-то, прояснилась группировка волн нисходящего движения, начиная с 18.06.2015 года – это двойная плоская коррекция с малой Х-волной. Сейчас мы находимся в процессе формирования волны С второй фазы. Колебания, необходимые для её завершения, показаны на графике. Т.к. нисходящее движение преодолело минимум предыдущего падения, альтернативный сценарий, который предполагал окончание нисходящего тренда 10.04.2015 года, утратил свою актуальность. Т.к. 5-я жёлтая волна является терминальным импульсом, мы не можем с уверенностью говорить о том, играет текущая двойная плоская коррекция роль синей волны D в составе расширяющегося треугольника в составе 4-й красной волны, или роль 5-й красной волны в составе жёлтой 5-й. На основе анализа структуры и размеров колебаний - оба варианта эффективны. Сделать выбор можно будет только по структуре следующей восходящей волны, которая в любом случае должна обновить максимум 18.06.2015 года. Если она будет иметь коррекционную структуру, то это - синяя волна Е расширяющегося треугольника, если импульсную, то - начало нового восходящего тренда.

Нефть

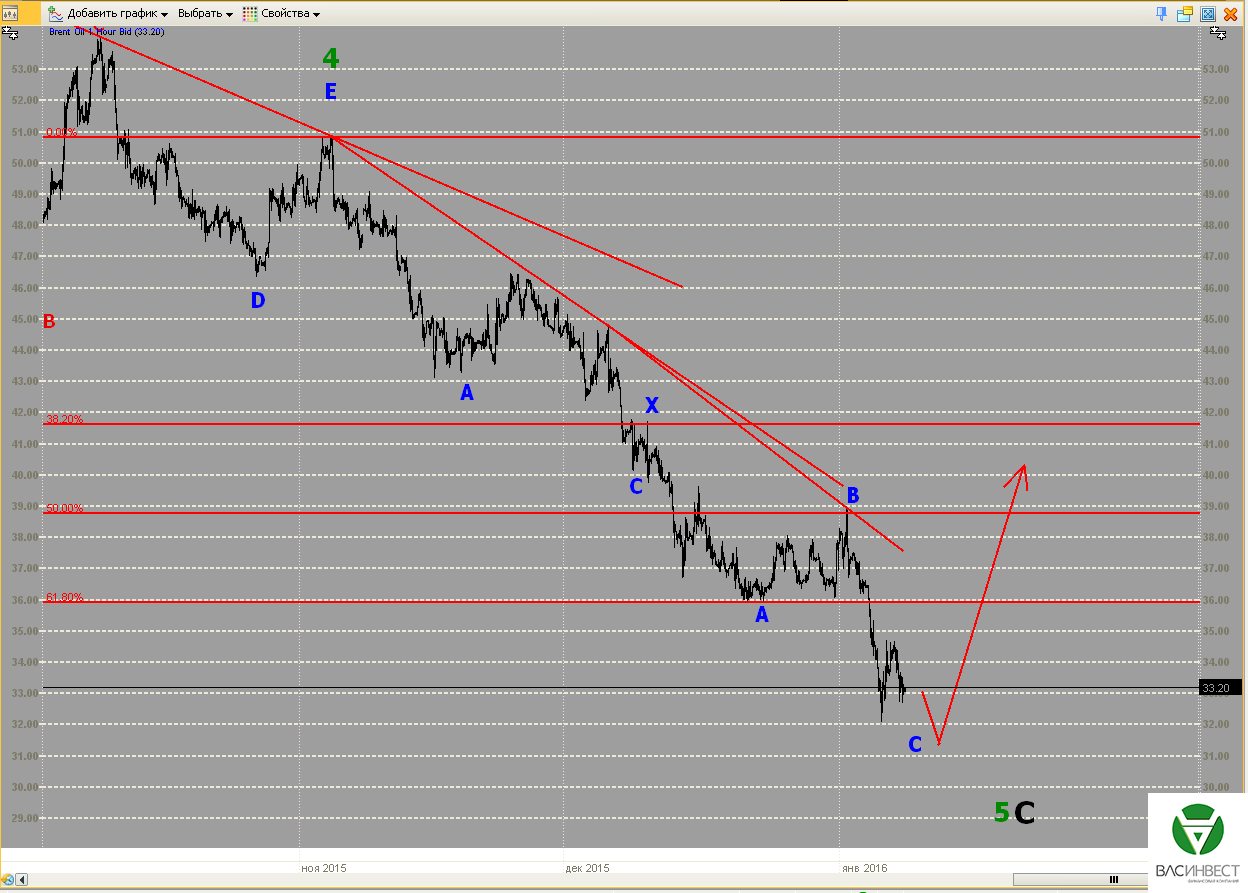

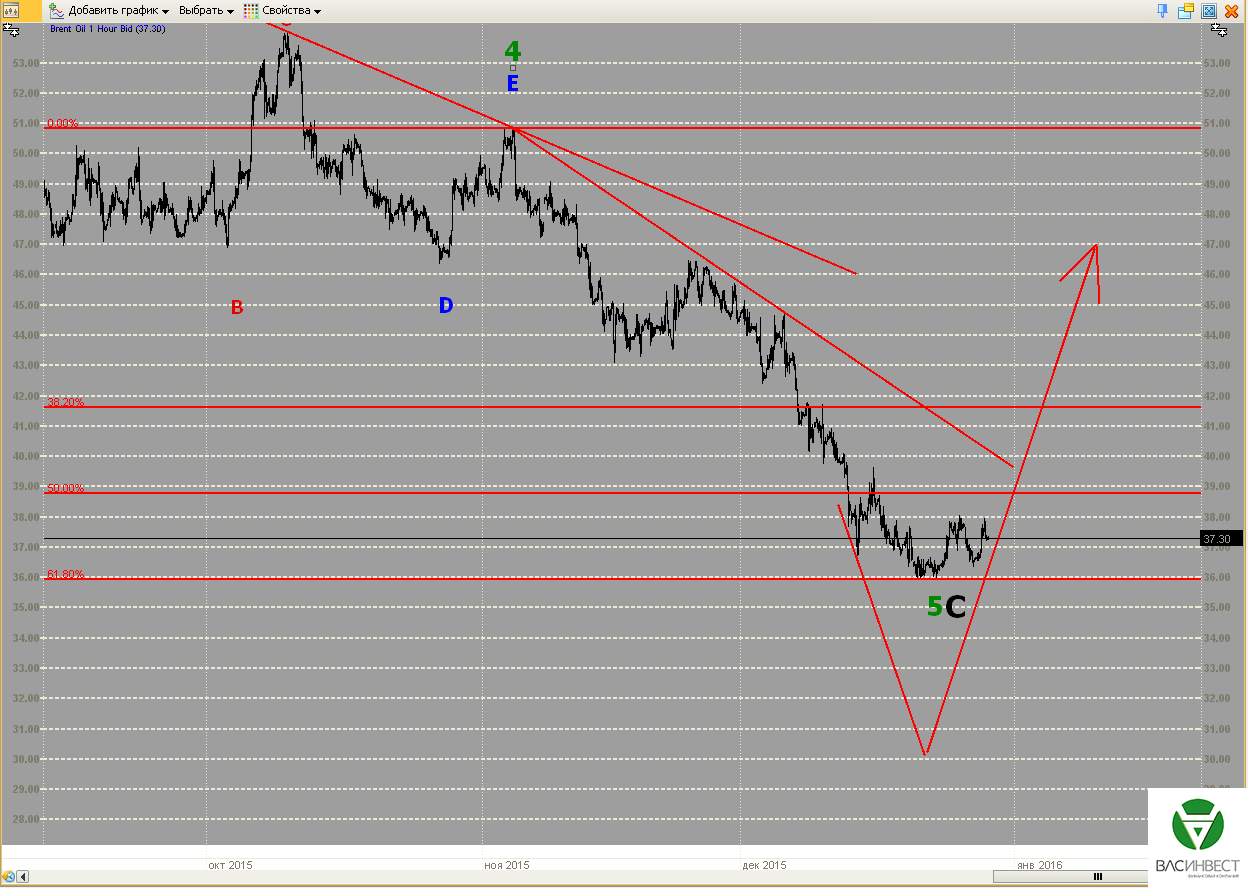

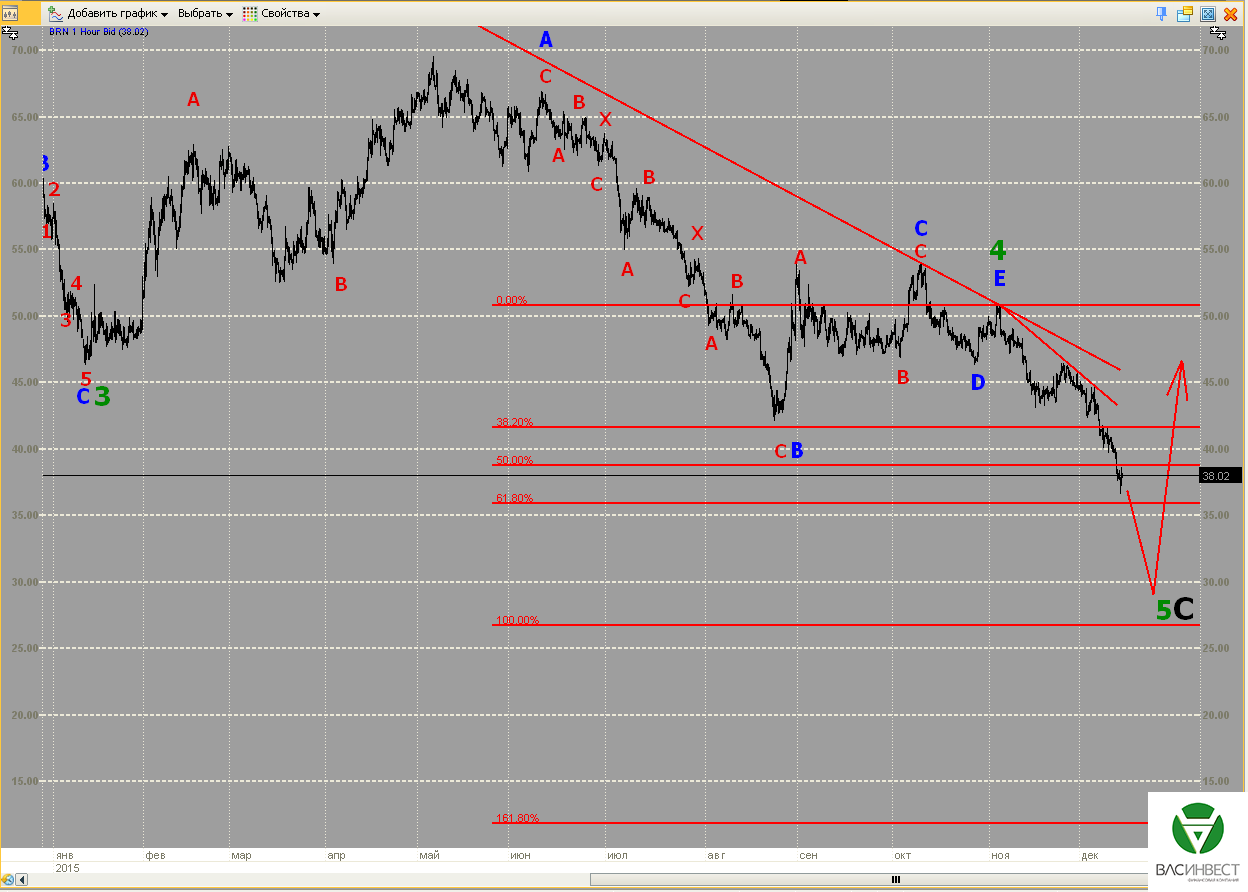

Нисходящее движение достигло зоны наиболее вероятного разворота, которая составляет диапазон значений между 27 и 36 долларами за баррель. Наиболее вероятная группировка имеющихся колебаний представлена на графике. Она представляет собой двойной зигзаг. Для завершения волны С второй фазы не хватает ещё нескольких незначительных колебаний. После этого модель может завершиться; для подтверждения завершения необходим пробой верхних сигнальных линий, либо перейти в структуру тройного зигзага, либо двойного зигзага + треугольник. После окончания модели цены быстро восстановятся в район 50 долларов за баррель.

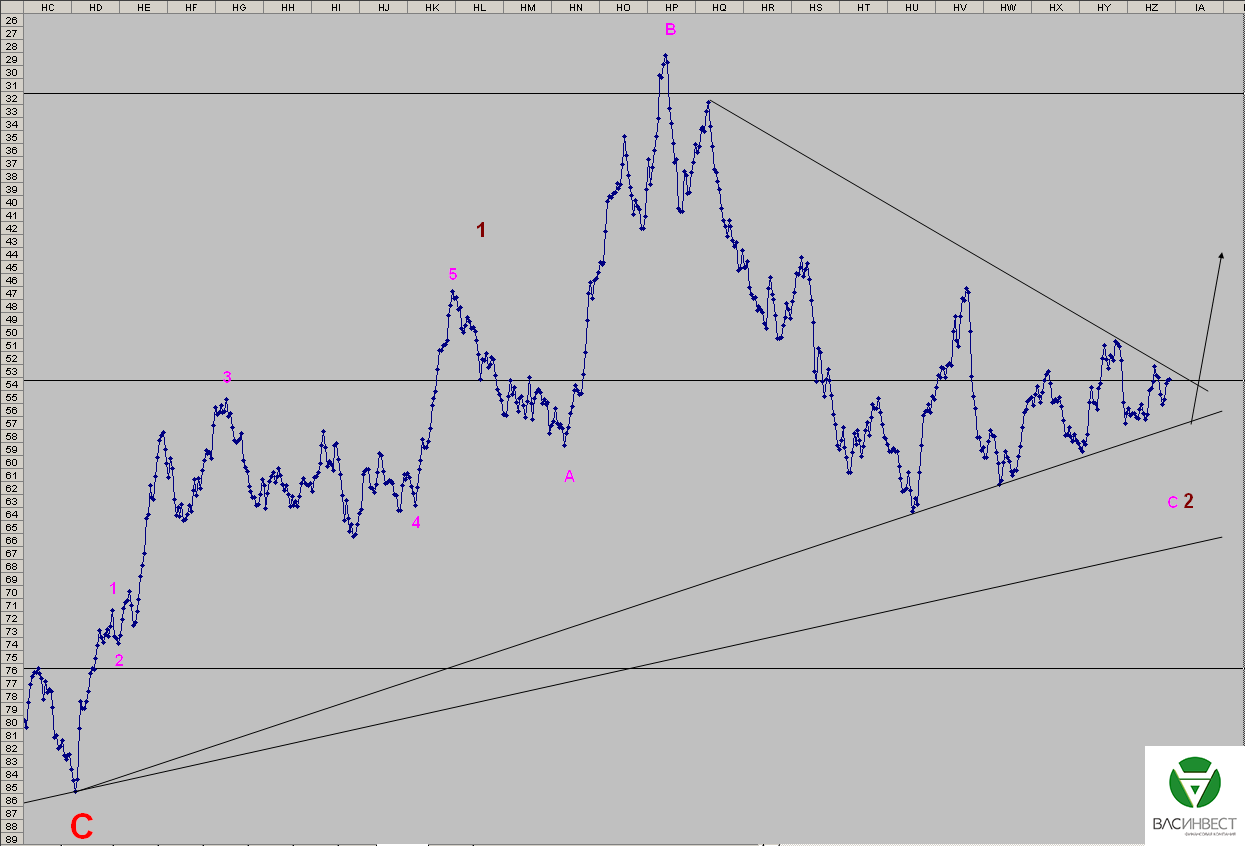

ММВБ

За время праздников на графике ММВБ ровным счётом ничего не изменилось. Скорее всего, мы по-прежнему находимся в процессе формирования треугольника в составе 4-й волны сиреневой волны С. Если эта гипотеза верна, то ближайшая сигнальная линия снизу должна быть обновлена обязательно, нижняя сигнальная линия обновляться не должна. Пробой эффективно построенной верхней линии укажет на начало нового восходящего тренда.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

К настоящему моменту с высокой долей уверенности можно утверждать, что мы имеем дело с импульсной волной и следующей за ней коррекцией, для завершения которой предположительно не хватает показанных на графике колебаний. Если эта гипотеза подтвердится, и верхняя сигнальная линия будет пробита, то можно с уверенностью говорить об окончании нисходящего тренда и начале формирования долгосрочной восходящей модели с минимальными целями в районе 1,5.

Фунт

Со времени выхода последней статьи на графике практически не произошло никаких изменений, и текущая группировка по-прежнему зависит от дальнейшего развития событий. Структура колебаний, сложившихся после последнего максимума, обозначенного как точка окончания жёлтой Х-волны, по-прежнему остаётся неопределённой, а обозначения носят предварительный характер. Второй фазой сложной коррекции в данном случае может быть как зигзаг, так и плоская коррекция или треугольник.

Нефть

Подтверждена как минимум гипотеза об окончании локальной модели в составе зелёной 5-й волны, однако будет ли она выполнять роль законченной зелёной 5-й волны, либо окажется лишь её частью, пока неизвестно. Для окончательного подтверждения гипотезы об окончании нисходящей тенденции необходимо пробитие верхней сигнальной линии.

ММВБ

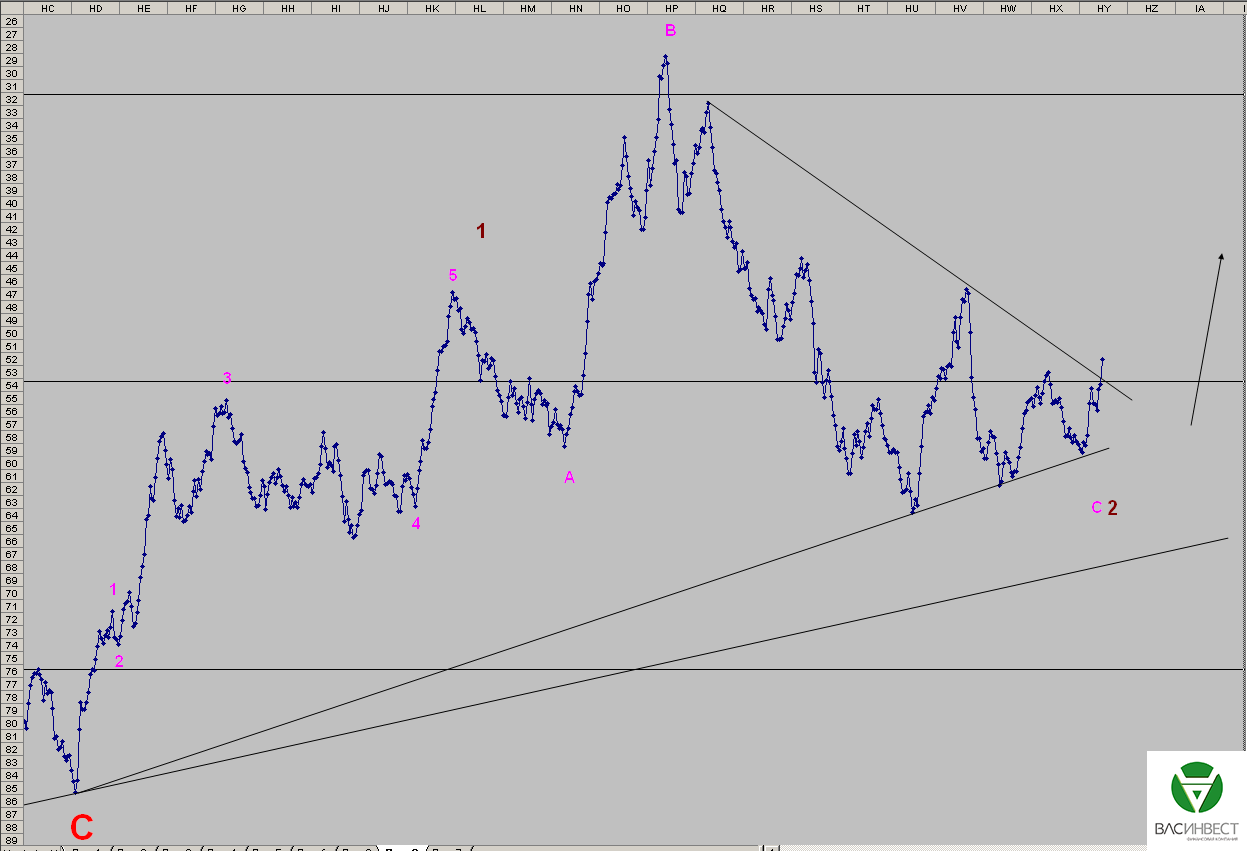

Уверенности в окончании сиреневой волны С, а вместе с ней и коричневой волны 2, по-прежнему нет. Пробитие верхней сигнальной линии в данном случае может указывать лишь на незавершённость 4-й волны в составе сиреневой волны С. Общий сценарий остаётся без изменений – продолжение восходящего тренда после окончания текущей коррекции.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

В «западном мире» рождественская неделя и Новый год, поэтому значимых новостей практически нет. Оживления следует ждать не раньше второй недели нового года. В попытке поддержать внутренний рынок энергоносителей США сняли сорокалетний запрет на экспорт нефти. Выборы в различных странах Европы показывают рост протестных настроений, который выражается в отказе избирателей голосовать за традиционные партии. Одновременно с этим европейские страны, не вступившие в еврозону, вынуждены бороться с последствиями мягкой денежно-кредитной политики от ЕЦБ. При активном участии России в мире развиваются модели международных расчётов без использования доллара США.

1.Перспективы развития госфинансов США

В предыдущей статье обсуждался вопрос снятия эмбарго на экспорт нефти из США. Тогда мы говорили, что это, скорее всего, никак не повлияет на рынок нефти, т.к. США всё равно являются нетто-импортёром. Однако под воздействием этого решения стоимость американской нефти WTI впервые за долгое время обогнала стоимость европейского эталонного сорта Brent. И здесь уже не важно, выгодно экспортировать нефть из США или нет, а важно, что американские производители нефти могут продавать её практически на 3 - 4 % дороже, чем раньше. Если на минимуме котировок американская нефть стоила примерно на 0,5 доллара дешевле европейской, то после отскока, под влиянием информации о сокращении запасов в США, американская нефть обогнала европейскую примерно на 0,2 доллара за баррель.

Учитывая, что в США добывается примерно 9 миллионов баррелей в сутки, легко сосчитать, что американские производители при такой разнице получают дополнительно 6,3 миллиона долларов в день. Если эта ситуация будет сохраняться, и разница будет продолжать меняться в пользу WTI, то принятое американскими властями решение можно считать самым дешёвым способом поддержки национальных производителей.

Реакция рынка на данные за прошедшую неделю:

Вторник 22.12.2015г. в 13-30 GMT – Окончательные данные по росту ВВП за третий квартал

Окончательные данные по росту ВВП за третий квартал оказались несколько хуже, чем предварительные, но всего на 0,1%. Рост составил 2%. Наиболее важными сейчас являются данные за первый квартал, которые начнут поступать только в апреле, т.к. это будет первый отчётный период, когда экономика живёт при новых процентных ставках.

Данные, на которые следует обратить внимание на текущей неделе:

Значимых экономических данных на текущей неделе не предусмотрено.

2. Перманентный экономический кризис в Европе

Очередные парламентские выборы в одной из стран Европы показали резкий рост протестных настроений. Прошедшие в Испании они привели к слому существовавшей последние 33 года двухпартийной модели. Теперь ни одна из четырёх, прошедших в парламент партий не имеет достаточного количества голосов, чтобы сформировать правительство. Почти треть голосов в парламенте - 109 из 350 - принадлежит двум новым партиям «Подемос» и «Граждане». Для формирования правительства двум старым партиям, по традиции правой и левой, придётся либо договориться между собой, либо идти на компромисс с новыми партиями, пуская их во власть. Поскольку пускать во власть представителей новых партий нежелательно, т.к. это может привести как к вскрытию нежелательной информации, так и к росту их популярности, то некогда непримиримым противникам, исповедующим принципиально разные идеологии, придётся договариваться между собой.

Если коалиция на будет создана, а правительство сформировано, то Испанию ожидают перевыборы, в результате которых нельзя рассчитывать на изменение предпочтений избирателей. Следовательно, иной результат может быть достигнут только путём подтасовки результатов выборов, как это было сделано в Турции и Франции. Если на прямую подтасовку испанские власти не пойдут, то мы увидим, как две старые партии с противоположными политическими взглядами и программами договорятся о формировании правительства. Это подтвердит наше давнее предположение, что большинство старых европейских партий имеют единый центр управления и существуют только для того, чтобы создавать у избирателей иллюзию выборов и смены власти.

Абстрагируясь от подобных конспирологических оценок, можно обратить внимание ещё на одно интересное обстоятельство, анализ которого приводит нас всё к тем же выводам. А именно, произойди это в других обстоятельствах - доходность испанских долговых обязательств устремилась бы в космос. Вместо этого мы наблюдаем весьма скромный рост. При этом на рынке не происходит никаких панических распродаж. На первый взгляд, странная стабильность, однако поиск её причин не требует больших усилий – стабильность держится на программе количественного смягчения от ЕЦБ, который охотно выбирает с рынка всё, подходящее под правила программы, предложение облигаций. Рост доходностей позволяет затрачивать на это меньше средств, при этом сохраняется полный контроль над рынком, и новые выпуски государственных облигаций опять бьют рекорды по падению уровня доходности.

Лично я не удивлюсь, что если проанализировать график выборов в европейских странах, то он странным образом совпадёт с периодом действия программы количественного смягчения от ЕЦБ. Пожалуй, это более весомая причина для запуска этой программы, чем пресловутая борьба с низкими темпами роста экономики и дефляционными настроениями.

Правда, в результате этой политики центральные банки европейских стран, не входящих в зону евро, сталкиваются с серьёзными трудностями. В первую очередь это касается ЦБ Швеции и Дании, которые вынуждены не только осуществлять собственные программы количественного смягчения, в относительном выражении существенно превышающие размер программы ЕЦБ, но и снижать депозитные ставки до рекордных отрицательных значений, в районе минус 0,75%. Но даже без участия центральных банков этих стран межбанковские процентные ставки в зонах действия их валют падают до рекордных отрицательных отметок. Так, межбанковская Stibor упала до уровня минус 1,792%, доходит до того, что банки отказываются открывать новые счета, дабы ограничить приток наличности.

Т.о., благодаря необдуманной политике основных регуляторов, в мировой финансовой системе сложился колоссальный дисбаланс: когда одни рынки испытывают избыток ликвидности, другие категорически в ней нуждаются, но помочь друг другу они не могут. С этой точки зрения, несколько иначе выглядят западные финансовые санкции по отношению к России. Если бы их не было, то европейский избыток ликвидности рекой бы хлынул в Россию, несмотря на низкие цены на нефть. Благодаря этому потоку российская экономика могла бы получить очень серьёзные стимулы для роста! О возможности подобного использования европейской программы количественного смягчения мы говорили ещё до её запуска. Сейчас, благодаря санкциям, сделать это сложнее, но возможности наверняка есть, нужно только обратить на это внимание наших финансовых властей и предложить схему притока капитала в обход санкций. Если капитал зайдёт, то в сложившейся ситуации выйти ему будет намного сложнее. Собственно, повышенный интерес к российским долговым обязательствам и так существует, главное им правильно распорядиться.

Реакция рынка на данные за прошедшую неделю:

Среда 23.12.2015г. в 07-45 GMT – Рост ВВП Франции, окончательные данные за третий квартал

Так же, как и в США данные оказались на 0,1% ниже предыдущих, рост составил 1,1%. Для Франции это неплохой показатель, однако опасения вызывает сверхмягкая политика ЕЦБ, важно, как экономика отреагирует на её ужесточение, хотя до этого пока далеко.

Среда 23.12.2015г. в 09-30 GMT – Рост ВВП Великобритании, окончательные данные за третий квартал

Данные по Великобритании так же оказались пересмотрены в худшую сторону на 0,2%, рост составил 2,1%.

Данные, на которые следует обратить внимание на текущей неделе:

Важных экономических данных на текущей неделе не предусмотрено.

3. Состояние экономики развивающихся стран

Новой информации для этого раздела пока не поступало.

4. Перманентный политический кризис на Ближнем Востоке

Правительственная армия в Ираке добилась последнее время серьёзных успехов. Однако роль США в этих событиях вызывает значительные вопросы. Во-первых, США стали качественно поддерживать иракскую армию с воздуха, только после появления угрозы обращения властей за помощью к России. До этого никакой существенной военной поддержки власти в Багдаде не получали. Во-вторых, иранское информационное агентство Fars, со ссылкой на командующего добровольческими вооруженными силами шиитов «Аль-Хашд Аль-Шааби», заявило о готовящейся эвакуации лидеров боевиков из атакуемых иракской армией городов Эр-Рамади и Эль-Фаллуджа. Что это, как не прямое обвинение США в пособничестве террористам?

Если предположить, что США играют ключевую роль в деятельности Исламского государства, то они, по понятным причинам, ни при каких обстоятельствах не могут допустить попадания главарей террористов в руки Иракских, а тем более Сирийских правительственных сил. Мы уже обращали внимание читателей на неожиданную успешную операцию США в Ираке, когда были уничтожены ответственные за финансирование ИГИЛ лидеры. Думаю, учитывая резкое изменение в военной обстановке, в ближайшее время мы услышим новые истории о неожиданной преждевременной кончине лидеров различных террористических группировок. Более-менее в безопасности себя могут чувствовать только те, кто успел записаться в ряды «умеренной сирийской оппозиции». Однако, эта безопасность также временное явление.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Несмотря на перенос сроков начала биржевой торговли нефтью за китайские юани, российская компания «Газпром нефть» уже с января прошлого года ведёт расчёты за поставленную в Китай нефть в китайских юанях. Учитывая неограниченные возможности импорта из Китая в Россию различных товаров, львиную долю расчётов за энергоносители с этой страной можно в кратчайшие сроки перевести в юани и рубли. Отработанные механизмы впоследствии и Россия, и Китай смогут транслировать на торговые отношения с другими странами.

Очень важным в этой связи является выстраивание подобных отношений и с Ираном, который за время санкций накопил колоссальный опыт экономической деятельности без использования долларов и евро. Территория Ирана к тому же является кратчайшим маршрутом транзита Российских энергоносителей в Индию, которая в ближайшей перспективе станет наиболее привлекательным рынком, отодвинув Китай и другие страны Юго-восточной Азии на второе место. Выработка механизма нефтяных свопов с Ираном - когда российская нефть поставляется на иранские нефтеперерабатывающие заводы через порты каспийского моря, а иранская нефть грузится на танкеры в персидском заливе и поставляется напрямую на индийский рынок - важнейший для нас шаг в этом вопросе. К сожалению, реализовывать эти планы раньше, без уверенности в достаточной боеготовности собственных вооружённых сил, было нельзя.

Рубль продемонстрировал значительную устойчивость к падению нефтяных котировок. Это может указывать на достижение ими дна, хотя пока уверенности в этом нет. Если нефтяные цены всё-таки отскочат от сформированного в районе 36 долларов за баррель дна, то и рубль будет плавно укрепляться, слегка отставая по темпам роста от нефти. Провал нефти ниже 36 долларов за баррель сделает дальнейшую девальвацию рубля неизбежной. В этом случае девальвация будет носить опережающий характер, т.к. сейчас курс рубля слегка подотстал от нисходящей тенденции на рынке энергоносителей. Кроме ожиданий отскока нефти, причины этого кроются в притоке капитала и неэффективности импорта при более высоком курсе доллара.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

Со времени выхода последней статьи на графике не произошло никаких изменений. Вероятность окончания нисходящего тренда по-прежнему остаётся высокой, но гипотеза так же по-прежнему не подтверждена. Для её подтверждения необходим пробой верхней сигнальной линии.

Фунт

С учётом развития событий наиболее вероятным вариантом группировки является формирование двойного зигзага в составе зелёной волны А. Для его завершения необходимы колебания, показанные на графике. После его завершения наиболее вероятен коррекционный отскок в район 1,54 - 1,56.

Нефть

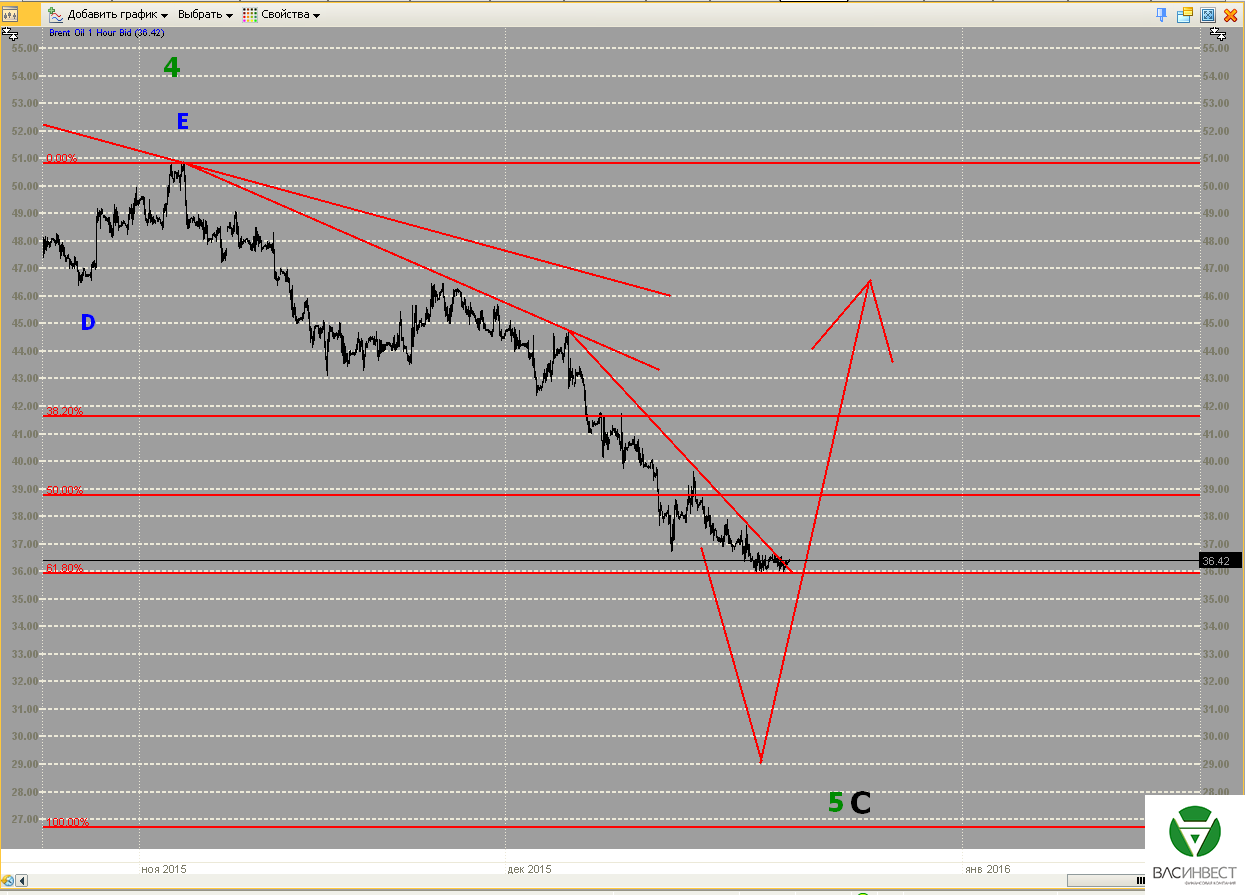

5-я зелёная волна достигла своих минимальных ценовых ориентиров, и есть все основания полагать, что вся волна, либо локальная конфигурация внутри неё, завершена. Если завершена вся волна, то мы увидим быстрое восстановление котировок в район 50 долларов за баррель. Если завершена локальная конфигурация, то после небольшой восходящей коррекции падение продолжится.

ММВБ

Опасения о незавершённости сиреневой волны С, высказанные в предыдущей статье, полностью подтвердились. В настоящее время мы находимся в процессе формирования 5-й волны в её составе. Верхняя сигнальная линия, пробой которой укажет на продолжение восходящего тренда, приняла окончательный вид. Пробой нижней сигнальной линии для этого сценария недопустим.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

Конгресс США согласился наконец-то на реформу МВФ, доля развивающихся стран выросла, но она всё ещё меньше, чем у «развитых», однако США всё же утратили контроль над блокирующим пакетом. Странно, что эта новость слабо обсуждается в СМИ. Французским правым не удалось победить ни в одном регионе, однако их общая электоральная база значительно выросла. ФРС ожидаемо повысила ставки, а власти Китая под шумок снижают стоимость своей национальной валюты. Капитал активно выводится с долгового рынка, вряд ли в сложившихся условиях стоит ждать его быстрого возвращения.

1.Перспективы развития госфинансов США

Рынок спокойно переварил принятое ФРС решение, рождественская неделя не сулит значительной переоценки ситуации, т.к. весь католический мир (а именно в нём сконцентрированы основные финансовые потоки) будет готовиться к празднованию Рождества. Тем не менее некоторые последствия повышения ставок видны уже сейчас. Поток информации в СМИ о выводе средств с долгового рынка возрастает. Речь идёт и о выводе значительных средств с рынка мусорных облигаций, большие потери несут так же развивающиеся рынки, и даже вывод средств из долговых бумаг американского правительства довольно ощутим.

Учитывая, что инвестиционные банки перестали выступать в роль маркет-мейкеров на этих рынках, готовящаяся волна распродаж грозит смыть очень многих участников. Уже сейчас поступает множество сообщений о распродаже портфелей инвестиционными и хедж-фондами, многие оказываются просто несостоятельными и прекращают свою деятельность. Возможные перспективные последствия повышения ставок мы уже не раз обсуждали в наших статьях. Это гарантировано приведёт к росту волатильности – на рынке приходит время спекулянтов.

На прошедшей неделе Конгресс США принял сразу два важных решения. Во-первых, он снял запрет на экспорт из США сырой нефти, который действовал с 1975 года. Мера, безусловно, вынужденная, т.к. хранилища переполнены. Однако найти на мировом рынке достойное применение этой нефти в сложившейся ситуации будет не так просто. Единственным последствием этого решения пока стало выравнивание цены на американскую эталонную марку WTI и европейскую Brent.Аналитики рынка считают, что снятие запрета — это лишь формальность, т.к. США являются нетто-импортёром нефти, и максимум на что можно рассчитывать – это изменение отдельных логистических схем поставок. Как бы то ни было, пока от этого решения не ждут обвала котировок, если только США не начнут изо всех сил распродавать свои стратегические резервы. Хотя их распродажа окажет на рынок примерно одинаковое воздействие как при наличии запрета, так и без него. Возможно это решение рассчитано на какую-то долгосрочную перспективу, которая при анализе данных из открытых источников пока не понятна. В любом случае решение о снятии запрета пока не вступило в силу, т.к. нуждается ещё в подписи президента, который всегда был противником этой меры. Вопрос только в том, решится ли он использовать своё право ВЕТО.

Во-вторых, Конгресс наконец-то согласовал изменение структуры капитала МВФ в пользу развивающихся стран. Теперь на долю развитых стран приходится 57,7% в капитале фонда, а на долю развивающихся - 42,3%, ранее доли распределялись как 60,5 и 39,5 соответственно. Однако наиболее важным является даже не это. В соответствии с первоначальным вариантом перераспределения квот, США в результате должны были утратить блокирующий пакет голосов для наиболее важных решений, которые должны были приниматься квалифицированным большинством – более 85% голосов стран участниц. Ранее США принадлежала доля более 16% голосов, соответственно ни одно принципиальное решение в МВФ не могло быть принято без их одобрения. В сообщениях, поступивших к моменту написания этой статьи, нет информации о наличии или отсутствии у США блокирующего пакета в новой структуре капитала МВФ. Если квоты действительно перераспределены таким образом, что США утратили эту привилегию, то это можно рассматривать как признание изменений, происходящих в мировой финансовой системе.Важную роль в принятии такого решения сыграло начало работы Азиатского Банка Инфраструктурных Инвестиций. Возможно перенос сроков запуска торговли нефтью за китайские юани стал одним из предметов торга при продавливании этого решения через Конгресс. Как бы то ни было, но финансовая власть пусть пока медленно, но всё же неуклонно, ускользает из рук США.

Реакция рынка на данные за прошедшую неделю:

Вторник 15.12.2015г. в 13-30 GMT – Индекс потребительских цен за ноябрь

Данные совпали с прогнозами, ничего другого в преддверии заседания ФРС и быть не могло. Общая инфляция составила 0,5% в годовом выражении, очищенная - 2% соответственно.

Среда 16.12.2015г. в 19-00 GMT – Решение ФРС по ставкам

19-30 GMT – Пресс-конференция ФРС.

В соответствии с ожиданиями, ФРС повысила ставки. Основная реакция рынков будет постепенной и проявится уже, скорее всего, в следующем году.

Четверг 17.12.2015г. в 13-30 GMT – Платёжный баланс за третий квартал

Дефицит платёжного баланса США несколько вырос и составил 124,1 млрд. долларов, что пока остаётся в рамках обычных значений. Очень важными будут данные за четвёртый квартал 2015 и первый квартал 2016 годов, т.к. повышение ставок должно стимулировать приток капитала. Если этого не произойдёт, то все негативные последствия от этого шага, описанные нами в предыдущих статьях, станут неизбежными и произойдут достаточно быстро.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 22.12.2015г. в 13-30 GMT – Окончательные данные по росту ВВП за третий квартал

Ожидается, что прирост останется на уровне 2,1%, было бы странно публиковать существенный пересчёт, тем более в сторону понижения, после принятого решения о повышении ставок.

2. Перманентный экономический кризис в Европе

Несмотря на то, что Национальный фронт показал лучший за всё время результат и продемонстрировал серьёзный рост электоральной поддержки, ему не удалось добиться победы на местных выборах ни в одном из избирательных округов. Свою роль сыграли вовремя организованные в Париже теракты и готовность «старых» партий выступить единым фронтом, несмотря на разность в заявленных идеологиях, лишь бы не пустить к власти самостоятельную политическую партию. Что ж, следующие выборы во Франции состоятся в 2017 году. Марин Ле Пен необходимо подавляющее преимущество, только в этом случае она может рассчитывать на победу. Больше в европейской политике или экономике значимых событий не произошло, сказывается приближение рождественских каникул.

Реакция рынка на данные за прошедшую неделю:

Вторник 15.12.2015г. в 09-30 GMT – Индекс цен производителей в Великобритании за ноябрь

Цены производителей упали даже ниже, чем ожидалось, падение составило 1,5% в годовом выражении. Падение цен производителей – общемировая тенденция, которая отчасти связана с падением цен на сырьё, отчасти - с падением спроса и перепроизводством.

Вторник 15.12.2015г. в 09-30 GMT – Индекс потребительских цен в Великобритании за ноябрь

Общий показатель продемонстрировал рост на 0,1% в годовом выражении, показатель без учёта продовольствия и энергоносителей вырос на 1,2%. Оба индикатора оказались несколько лучше ожиданий.

Среда 16.12.2015г. в 09-30 GMT – Уровень безработицы в Великобритании за ноябрь

Безработица в Великобритании ещё снизилась и составила 5,2%.

Среда 16.12.2015г. в 10-00 GMT – Индекс потребительских цен ЕС за ноябрь

Общий показатель вырос на 0,2% в годовом выражении, без учёта продовольствия и энергоносителей на 0,9% в годовом выражении, что в целом соответствует ожиданиям.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 23.12.2015г. в 07-45 GMT – Рост ВВП Франции, окончательные данные за третий квартал

Вряд ли цифры будут пересмотрены. Ранее рост оценивался на уровне 1,2%.

Среда 23.12.2015г. в 09-30 GMT – Рост ВВП Великобритании, окончательные данные за третий квартал

Вряд ли цифры будут пересмотрены. Ранее рост оценивался на уровне 2,3 %.

3. Состояние экономики развивающихся стран

Китай благосклонно дал ФРС возможность принять решение о повышении процентной ставки и не стал резко девальвировать свою национальную валюту, как это было в августе. Между тем, сразу после объявления решения МВФ о включении юаня в корзину резервных валют началась плавная девальвация. За это время курс доллара вырос с уровня примерно 6,38 юаня за доллар до уровня 6,47. А в августе, до заявления Центрального Банка Китая, курс находился в районе 6,1 юаня за доллар. Т.о. размер девальвации составил уже 6%, а курс доллара достиг уровня 2011 года.

Впрочем, даже такую девальвацию можно считать недостаточной, например, курс евро за последний год потерял по отношению к доллару США целых 30%. Про российский рубль и другие валюты развивающихся стран и говорить не стоит – по отношению ко многим доллар подорожал практически вдвое. Это означает, что конкурентоспособность китайских товаров резко снизилась практически на всех рынках.

В настоящий момент Китай имеет рекордные показатели положительного сальдо во внешней торговле, однако если не предпринять срочных мер, то ситуация может довольно быстро измениться. Имеющийся к настоящему моменту уровень девальвации юаня пока не вызвал претензий ни со стороны международных финансовых институтов, ни со стороны США. Это означает, что Народный банк Китая продолжит снижать его стоимость. Возможно, всем сейчас просто не до Китая, они заняты Украиной и Сирией.

В настоящий момент для решения своих задач Китай использует стратегию мудрой обезьяны, которая сидит на дереве пока два тигра дерутся, а в конце - забирает себе добычу. Вспомните, когда вы последний раз слышали о строительстве островов в Южно-китайском море, которое ещё недавно так возмущало США и Японию, а ведь они продолжают строиться. Нет, конечно, Японию это по-прежнему беспокоит, но США не хватает ресурсов, чтобы вести политическую борьбу сразу по двум фронтам – с Россией на Ближнем Востоке и на Украине, и с Китаем в Южно-китайском море. Тем более, нет никакого желания думать о ползучей девальвации юаня, пока она происходит постепенно - США о ней лучше не вспоминать. К тому же Китай отложил запуск торговли нефтью за юани, можно сказать, по формальным основаниям. Возможно, конечно, какие-то технические проблемы и существуют, но для Китая, в его сегодняшнем положении, это не может рассматриваться как серьёзное препятствие. Так что, возможно это сделано в том числе и по политическим мотивам.

4. Перманентный политический кризис на Ближнем Востоке

Мы уже давно говорили, что Турция, воюя с курдами, фактически действует на стороне террористов. Это было задолго до того, как информация о связях Турции с террористической группировкой Исламское государство стала активно продвигаться в мировых, а особенно в российских СМИ. Теперь появляются сообщения о том, что Израиль активно бомбит на территории Сирии отряды ливанской группировки Хезболла, действующие на стороне сирийских правительственных войск. Что это, как ни прямая помощь террористам!?

Между тем, уже довольно много сообщений было и о том, что значительная часть контрабандной нефти идёт из Турции в Израиль. Так же появилась информация, что именно Израиль в случае чего может занять место России на турецком газовом рынке. Да и международные отношения Турции с Израилем после конфликта Анкары с Москвой резко улучшились. Израиль принёс извинения за гибель турецких граждан, пытавшихся доставить «гуманитарную» помощь в Сектор Газа и создал фонд для компенсации семьям погибших. Конечно, израильские власти далеко не так глупы, как турецкие - так же легко подставить их, а затем слить, у США явно не получится. Хотя в свете конфликта израильских властей с администрацией Обамы, из-за ядерной сделки с Ираном, Обаме этого очень бы хотелось.

Как бы то ни было, Израиль, скорее всего, так же имеет свой значительный интерес и принимает активное участие в деятельности террористических группировок на территории Сирии, и явно не на стороне правительственных войск. При этом следует учесть недавнюю бомбардировку, готовящихся к наступлению, частей сирийской правительственной армии неизвестными самолётами (тема фактически «замята», принадлежность самолётов официально так и не установлена).

Вывод, который следует сделать: в победе сирийской правительственной армии над террористами мировое сообщество в лице США, Израиля и иже с ними - явно не заинтересовано и не позволит ей победить, даже при условии активной поддержки со стороны российских ВКС. Если мы действительно хотим добиться полной очистки территории Сирии от боевиков, то у нас просто нет другого выбора, как пойти на более жёсткий конфликт с «западом», объявив бесполётную зону над Сирией для авиации всех стран, кроме России и самой Сирии. Это, безусловно, будет в полной мере соответствовать международному праву, но явно не будет способствовать отмене санкций и т.д.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Несмотря на изменение правил кредитования МВФ под Украину - это был лишь политический шаг, и Украине он вряд ли поможет. И дело здесь даже не в том, что в последствии тот же МВФ подтвердил официальный статус украинского долга перед Россией, а в том, что стране, отказывающейся платить по долгам, в долг уже никто не даст. И если финансирование по линии МВФ США ещё могли бы продавить (но вряд ли будут это делать в сложившейся ситуации), то, завязанные на кредит МВФ, кредиты от самих США, ЕС, Японии и т.д. - Украина не увидит в любом случае. Объявив дефолт по российскому долгу, Украина гарантировано отрезала себя от абсолютно всех источников международного финансирования. А после решения суда, которое по заверениям наших властей неизбежно будет принято в нашу пользу, вся международная финансовая деятельность государства будет парализована, как это было в случае с Аргентиной. Теперь главное для нас - это идти до конца, не поддаваясь на мелкие уступки и хитрые уловки, типа отставки правительства Яценюка (которая неизбежна в ближайшие несколько месяцев).

На фоне переноса сроков запуска торговли нефтью за китайские юани, снова возник разговор о запуске торговли нефтью за рубли. Правда, сначала предлагается расторговать собственный эталонный сорт, чтобы не иметь жёсткой привязки наших зарубежных поставок к европейскому эталонному сорту Brent. Однако мы помним, что такие попытки предпринимаются уже не один год, а воз пока и ныне там! Выстроить схему подобных операций нам значительно сложнее, чем Китаю или в своё время США, т.к. обе страны являются крупными потребителями нефти. Мы, в свою очередь, являемся поставщиком, а ситуацию, сложившуюся сейчас на рынке углеводородного сырья можно охарактеризовать, как «рынок покупателя». Т.е. на рынке присутствуют объёмы, которые некому реализовывать. Торговлю нефтью за рубли было бы организовать намного проще, если бы на рынке существовал неудовлетворённый спрос, т.е. спрос, который не может быть удовлетворён из-за отсутствия достаточного предложения независимо от цены. Тогда это был бы «рынок продавца», и экспортёры могли бы диктовать покупателям свои условия. Возникновение такой ситуации в обозримом будущем (несколько десятков лет) маловероятно, следовательно, ключ в организации торговли нефти за рубли лежит не в плоскости биржевых сделок, а в двусторонних соглашениях, на чём и следует сконцентрироваться для решения этой задачи. При наличии достаточных объёмов поставок нефти за рубли по двусторонним соглашениям, запустить биржевую торговлю будет лишь делом техники.

На фоне существенного падения и стабилизации на низких уровнях нефтяных котировок, курс рубля демонстрирует поразительную устойчивость. Отчасти, это является следствием работы, проделанной финансовыми властями за последний год, отчасти - надеждами рынка на скорое восстановление нефтяных котировок до уровня 45 – 50 долларов за баррель с нынешних 36. Как бы то ни было, но при отсутствии такого отскока рубль будет продолжать испытывать понижательное давление, а при начале восстановления нефтяных цен будет отставать от их динамики. Шок, аналогичный ситуации прошлого года, пока кажется маловероятным. Его может вызвать только провал котировок ниже 30 долларов за баррель, но на панику, аналогичную прошлогодней, всё равно рассчитывать не стоит.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

Чётких оснований для группировки волн, сложившихся после предполагаемого окончания нисходящего тренда, по-прежнему нет, однако если исходить из правильности этого предположения, то текущее движение представляет собой законченную 1-ю и развивающуюся вторую волны. Структура 2-й волны представляет собой плоскую коррекцию, у которой развивается волна С. Движение вниз в этом сценарии ограничено сигнальной линией на дневном графике. Подтверждением сценария станет последовательный пробой верхних сигнальных линий.

Есть все основания говорить о завершении локальной плоской коррекции, обозначенной пока жёлтыми А, В и С. Она может быть как волной А в коррекции большего порядка, так и законченной коррекцией, что и показано на графике. В случае подтверждения этой гипотезы на краткосрочном графике, минимальной целью станет пробитие верхней сигнальной линии.

Фунт

С высокой долей уверенности можно говорить о фиксации структуры нисходящего движения с 18.06.2015 по 03.12.2015. Она представляет собой развивающуюся сложную коррекцию с малой Х-волной. Первая фаза представляет собой плоскую коррекцию, следовательно, вторая должна быть так же плоской коррекцией, либо сужающимся треугольником. Нисходящее движение, сложившееся после Х-волны, скорее всего, является зигзагом и может быть только волной А, либо частью волны А второй фазы сложной коррекции. Последующие колебания имеют явно коррекционный характер и могут быть как продолжением зелёной волны А, так и началом развития зелёной волны В, что и показано на графике. Оба описанных ранее долгосрочных сценария пока остаются в силе, однако, с учётом развития событий, вариант, предполагающий формирование расширяющегося треугольника в красной волне 4, на данный момент более вероятен.

Нефть

Оснований говорить об окончании 5-й зелёной волны по-прежнему нет. Для подтверждения этого обстоятельства необходим последовательный пробой всех трёх верхних сигнальных линий. Структура колебаний в составе 5-й зелёной волны так же пока не определена: скорее всего, она будет являться зигзагом либо сложной коррекцией с малыми Х-волнами с участием зигзагов.

ММВБ

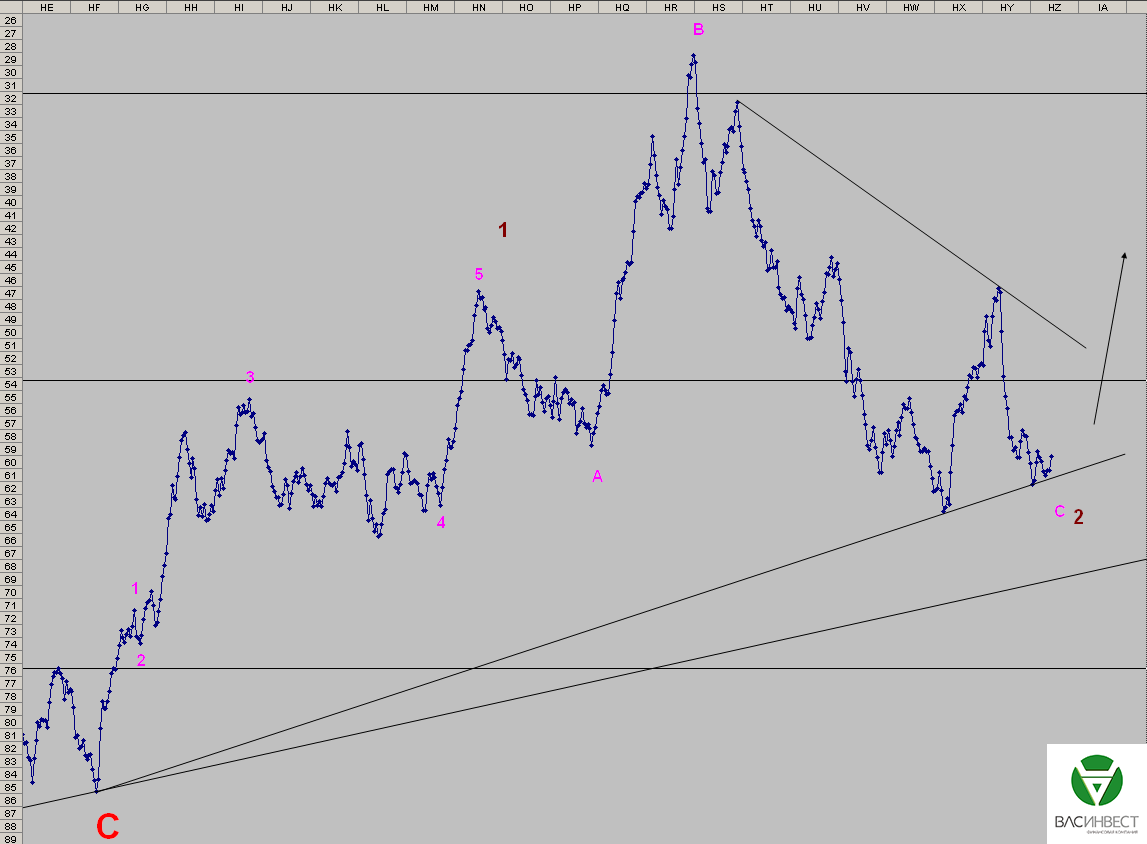

Пока существует риск, что в составе сиреневой волны С завершена только 3-я волна. Это означает, что ближайшая сигнальная линия ещё может быть обновлена. Общий сценарий остаётся без изменений – продолжение восходящего тренда без обновления нижней сигнальной линии.

Приглашаю Вас посетить мой авторский вебинар:

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Структура восходящего движения пока не может быть однозначно идентифицирована. Для подтверждения базового сценария необходим пробой верхней сигнальной линии. Пока этого не произошло, нельзя отвергать варианты группировки, при которых 5-я красная волна ещё не завершена.

Фунт

Пробитие сигнальной линии однозначно указывает на завершение как минимум локальной модели, однако оба варианта группировки, озвученные в предыдущей статье, остаются в силе. Сложившееся восходящее движение пока представляет собой структуру 5 – 3 – 5 и, в зависимости от выбора сценария, может являться как законченным зигзагом, так и частью импульса большего порядка. Как зигзаг, восходящий участок может рассматриваться в качестве Х-волны в составе зелёной волны А, отмеченной красной рамкой - в этом случае цена должна идти вниз. Все остальные варианты предполагают продолжение восходящего движения по коррекционному или импульсному сценарию, в зависимости от выбора варианта группировки.

Нефть

Минимальная цель нисходящего движения практически достигнута, однако признаков разворота пока нет. С высокой вероятностью можно говорить о формировании нисходящего зигзага. Это означает, что продолжение 5-й зелёной волны может идти по сценарию сложной коррекции с малой Х-волной. Для выдвижения гипотезы об окончании нисходящей модели необходимо достижение хотя бы ближайшей сигнальной линии.

ММВБ

Базовый сценарий остаётся прежним – сиреневая волна С завершена или близка к завершению. Сигналом к окончанию этой волны станет пробитие верхней сигнальной линии. Достижение нижней сигнальной линии отменяет базовый сценарий, правда, учитывая сложности с группировкой долгосрочной модели, описанные в соответствующей статье, альтернативного сценария на данный момент просто нет.

Приглашаю Вас посетить мой авторский вебинар:

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Эта неделя станет последней неделей активной торговли на финансовых рынках, далее начинается подготовка к католическому Рождеству, когда весь западный мир впадает в спячку. Иногда в этот период происходят довольно резкие изменения на рынках, но они обычно носят локальный характер. Однако в оставшуюся неделю нас ожидает заседание ФРС, на котором, как ожидается, ставка будет-таки повышена. Первый тур выборов во Франции, прошедших в прошлое воскресенье, подтвердил наши давние ожидания относительно вероятной смены политических элит в европейских странах. Второй тур состоится уже 13 декабря, но его итоги мы сможем разобрать только в следующей статье. Добыча сланцевой нефти в США находится на пределе возможностей, но пока сильно не падает, зато растёт добыча в ОПЕК и ухудшаются прогнозы по динамике спроса, что в совокупности толкает нефтяные котировки дальше вниз. Внешняя торговля Китая продолжает сокращаться, но это скорее указывает на общемировые проблемы.

1.Перспективы развития госфинансов США

Спецслужбы США заявили об уничтожении в Ираке сразу трёх главарей террористов, отвечавших за финансирование ИГИЛ. Казалось бы, откуда такой успех? Ведь главари террористов, тем более финансисты, оставались неуязвимыми, а зачастую даже неизвестными столько времени! А тут вдруг, раз - один авиаудар - и нет сразу трёх!

Не буду утверждать, но, учитывая совокупность обстоятельств, это выглядит так, будто США всегда поддерживали с ними контакты - ведь ни одна финансовая операция в долларах США не может произойти без ведома властей. А теперь, когда «запахло жареным», решили просто зачистить концы и вывести возможных свидетелей из игры. Причём важен сам факт сообщения об уничтожении, который нельзя каким-либо образом подтвердить или опровергнуть.

Важным является также тот факт, что эти сообщения появились на фоне заявления депутата Европарламента от Польши Януша Корвин-Микке: «Я имею информацию из Америки. Америка делает бизнес. Турция покупает за 50% у халифата (ИГИЛ — ред.) нефть, потом продает, а Америка проявляет большой интерес к этой нефти». В общем, скрывать участие США в финансировании и вооружении террористических группировок по всему миру становится всё труднее и труднее. Пускать эту ситуацию на самотёк США не могут себе позволить, а это означает, что они в ближайшее время должны вызвать такие события, которые смогут отвлечь внимание мировой общественности от поступающей в эфир правды. Запуск подготовленного механизма масштабного финансового кризиса, который и без того назрел, является наилучшим выбором в этой ситуации. Спусковым механизмом в данном случае, безусловно, является ставка рефинансирования ФРС США. Об использовании мер кредитно-денежной политики таким образом мы предупреждали ещё в 2013 году, когда речь шла только о первых шагах по ограничению программы количественного смягчения.

Внимание многих игроков приковано к рынку нефти. На нём давно идёт ценовая конкуренция между производителями, и цены падают всё ниже. Картель ОПЕК уже давно разделился на два лагеря, что не позволяет принять каких-либо решений, при этом добыча стран картеля продолжает расти. Россия как крупный производитель нефти также не хочет уступать. В силу этих обстоятельств, вся надежда на восстановление рынка связана с ожидающимся сокращением добычи сланцевой нефти в США.

О финансовых проблемах сланцевых компаний речь идёт уже давно - ситуация продолжает ухудшаться - однако массовых дефолтов в отрасли пока нет. Это вовсе не означает, что они не появятся в ближайшее время, тем более, в случае роста базовой процентной ставки. Продолжается падение количества работающих буровых установок, их количество за год сократилось почти в три раза, до 545 штук. Это означает, что сейчас бурится втрое меньше новых скважин, чем год назад. Следовательно, уже в ближайшие месяцы начнёт резко падать дебет, пробуренных на пике активности бурения, скважин. Так что у нас есть все основания ожидать возобновления тенденции падения добычи в США уже в первом квартале 2016 года. Многие, в том числе и мы, рассчитывали на более раннее начало этого процесса, однако нефтяным компаниям, добывающим сланцевую нефть, удалось продержаться на плаву в течение более длительного периода, чем нам бы хотелось.

Тем не менее это не меняет общей ситуации – при отсутствии бурения (а этот факт сомнения не вызывает), сохранить добычу на прежнем уровне всё равно не удастся. Вопрос только в том, как будет выглядеть весь процесс, и сможет ли он вызвать цепную реакцию в экономике. Поступающие сообщения о проблемах инвестиционных фондов и банков, которые активно вкладывались в сланцевую энергетику, пока не носят массового характера. В настоящее время всего 18 сланцевых компаний находятся в стадии банкротства - до инвесторов эта волна просто ещё не докатилась. Все без исключения аналитики считают, что этот процесс будет раскручиваться. Возможности привлечения новых средств в отрасль практически равны нулю. Однако пока этот процесс в полной мере выйдет наружу и напрямую начнёт влиять на цены (за счёт уменьшения предложения) - может пройти довольно много времени (недели и месяцы). За это время котировки могут ещё больше упасть.

Сейчас мы, безусловно, находимся в завершающей стадии нисходящей тенденции, однако это вовсе не означает, что цена не сможет достичь новых исторических минимумов. При этом мы рассчитываем на формирование разворотной точки уже в течение первого, в крайнем случае второго, квартала 2016 года. Тем более, что Управление энергетической информации Минэнерго США признаёт проблемы в отрасли и прогнозирует падение добычи в первом квартале 2016 года с нынешних 9,2 млн. баррелей в сутки до 8,95, во втором - до 8,8, в третьем - до 8,56 млн. баррелей в сутки. Если эти прогнозы сбудутся, то, несмотря на падение добычи в США, избыток предложения на рынке сохранится. Для активного роста котировок необходимо либо более масштабное падение добычи в США, либо переход мировой экономики от периода дефляции к галопирующей или даже гиперинфляции. В сложившейся ситуации взрывной инфляционный рост цен неизбежен, однако точную дату его начала сказать не может никто. В своих прежних статьях мы говорили о возможном периоде в один – три года, однако год с тех пор уже прошёл.

Поводом для скатывания в гиперинфляцию может стать резкое падение доверия к мировой финансовой системе. Сняв запрет на финансирование стран с просроченной суверенной задолженностью, МВФ сделал ещё один шаг по направлению к этой цели. Сложно сказать, какую конечную цель преследуют США, продавливая это решение, или они, как обычно, имеют сразу несколько целевых уровней. О поддержке народа Украины, естественно, никто не думает - он в данной игре просто разменная карта - однако отсрочка в выплате долга позволит дольше продержаться марионеточному режиму. Лишить Россию честно заработанных трёх миллиардов долларов, также неплохой бонус.

Однако, пожалуй, главной целью является именно подрыв доверия к мировой финансовой системе и формирование гиперинфляционных тенденций на мировом рынке, т.к. это позволит США списать весь свой долг и удержать от падения свой фондовый рынок, т.к. в случае его падения могут посыпаться системообразующие банки, которые являются ключевым инструментом в распространении влияния США по всему миру. Подобная перезагрузка, безусловно, устраивает и США, и Европу, однако она не выгодна Китаю. Это означает, что борьба за влияние в новом мире будет жёсткой.

Реакция рынка на данные за прошедшую неделю:

На прошедшей неделе никаких важных данных не публиковалось, всё внимание рынка приковано к ожидающемуся заседанию ФРС.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 15.12.2015г. в 13-30 GMT – Индекс потребительских цен за ноябрь

Если решение по ставкам уже принято, то данные могут быть плохими. Общая инфляция ожидается на уровне 0,5% в годовом выражении, без продуктов и энергоносителей - 2% в годовом выражении. Если принято решение ставки не поднимать, то опубликуют слабые данные и используют их как аргумент в пользу отказа от повышения.

Среда 16.12.2015г. в 19-00 GMT – Решение ФРС по ставкам

19-30 GMT – Пресс-конференция ФРС.

Будет оглашено решение. Пока все думают, что ставки повысят. Если их повысят, как и ожидается на 0,25%, то сильной реакции, скорее всего, не будет, т.к. это решение уже учтено в цене. Если решение не совпадёт с ожиданиями рынка, то вероятна сильная реакция. Более вероятно - падение доллара.

Четверг 17.12.2015г. в 13-30 GMT – Платёжный баланс за третий квартал

На движении капитала США ежеквартально теряют более 100 млрд. долларов. Эту тенденцию не удаётся переломить уже многие годы. Показатель обычно не влияет на рынок, но следить за ним необходимо для контроля за ситуацией. Если динамика движения капитала существенно изменится, это будет означать, что в мировой экономике происходят существенные изменения.

2. Перманентный экономический кризис в Европе

Когда мы разбирали теракты в Париже, то указывали на вероятную политическую выгоду как представителей действующей власти, так и республиканцев (французских правых, которые были у власти до социалистов). Причём когда я писал ту статью, то не знал, что оказывается во Франции «на носу» местные выборы, и вот теперь всё встало на свои места. Теперь можно с уверенностью сказать, что главной целью терактов было обеспечить повышение совокупной поддержки одной из старых партий. Причём не имеет особого значения, кому именно - обе партии имеют общий центр управления. Их реакция на лидерство в первом туре голосования Национального фронта, под предводительством Марин Ле Пен однозначно подтверждает эту гипотезу. Мы имеем в виду озвученное социалистами решение выступить единым фронтом против нового игрока на французском политическом поле. Такое решение не может иметь место, т.к. социалисты и республиканцы имеют крайне разные идеологические концепции (все крики о необходимости противостоять националистам, не в счёт) кроме случая, когда обе партии имеют единый центр управления.

Те, кто всерьёз занимаются политтехнологиями знают, что для ограничения в обществе протестных настроений необходимо максимальное вовлечение электората в политический процесс. Для этого нужно предлагать ему различные варианты идеологий, тем самым создавая иллюзию политической борьбы и смены власти. Если партии, представляющие эти различные идеологии, имеют единый центр управления, то электорату постоянно предлагается выбрать «верный» вариант, но любой выбор в данном случае приводит к сохранению власти старого центра управления.

Итак, республиканцы во главе с Саркози доказали свою преданность англо-саксонскому центру управления, они оказались настолько плохи, что на очередных выборах французы проголосовали за социалистов, во главе с действующем президентом Олландом. Новая власть также доказала свою преданность тому же центру управления и, судя по рейтингам, оказалась намного хуже предыдущей. Однако за прошедшее время старая власть (я имею в виду всё тех же, возглавляемых Саркози, республиканцев) лучше не стала и, выбирая между Саркози и Олландом, французы уже выбрали Олланда - теперь им предлагается снова наступить на старые грабли. (Если среди моих читателей есть кто-то, кто владеет французским, выведите этот месседж во франкоязычный интернет.)

Реакция «старых» партий на первое место Марин Ле Пен однозначно указывает на её независимость от англо-саксонского центра управления, и на выборах решается вопрос не о том, кто займёт места в местных органах власти, в парламенте или станет президентом, а о том - вернёт Франция себе независимость или нет. Учитывая лозунги, с которыми Ле Пен идёт на выборы: «Выход из НАТО»; «Выход из ЕС»; «Закрытие границ» и т.д., англо-саксонский центр управления предпримет все возможные меры, дабы не допустить её победы. И речь здесь может идти не только об объединении подконтрольных им партий, а даже о политическом убийстве. Надеюсь, у Марин Ле Пен хорошая личная охрана. А главное, такое убийство будет легко свалить на «ни в чём не повинных террористов».

Уже на следующий день, после местных выборов во Франции, 14-го декабря состоится встреча министров иностранных дел стран ЕС, на которой обсудят дальнейшую судьбу антироссийских санкций. На таком обсуждении настояла Италия. Греция, в контексте взаимоотношений с Турцией, также не разделяет «европейских ценностей» по этому поводу. Допустить на этом фоне ещё и перспективный выход Франции из орбиты влияния США будет сродни поражению. Германия пока не высказывает явного сопротивления в вопросе продления санкций, однако внутри немецкого политического истеблишмента так же идут сложные процессы, которые могут на следующих выборах принципиально изменить позицию Германии по многим вопросам - от миграционной политики, до взаимоотношений с Россией. Если главам МИД стран ЕС не удастся принять политического решения, то вопрос будет вынесен на саммит ЕС, который пройдёт 17-18 декабря. Если никакого решения по санкциям принято не будет, то они автоматически прекратят своё действие уже в январе 2016 года.

Реакция рынка на данные за прошедшую неделю:

Вторник 08.12.2015г. в 10-00 GMT – ВВП ЕС за третий квартал

Данные совпали с ожиданиями, рост ВВП в годовом выражении составил 1,6%, для ЕС - показатель более чем удовлетворительный. Если динамика сохранится, то после повышения ставок в США, темпы роста в ЕС могут обогнать американские.

Четверг 03.12.2015г. в 12-00 GMT – Заседание Банка Англии по ставкам, комментарии, протокол.

Никаких значимых решений принято не было. Появление информации вызвало всплеск волатильности на рынке, однако значимого изменения цен не произошло.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 15.12.2015г. в 09-30 GMT – Индекс цен производителей в Великобритании за ноябрь

Ожидается показатель на уровне минус 1,3% в годовом выражении, цены производителей снижаются по всему миру из-за падения сырьевых цен и кризиса перепроизводства.

Вторник 15.12.2015г. в 09-30 GMT – Индекс потребительских цен в Великобритании за ноябрь

Потребительские цены чувствуют себя лучше, чем цены производителей. Общий показатель ожидается на уровне минус 0,1%, без учёта продовольствия и энергоносителей - рост на 1,1%.

Среда 16.12.2015г. в 09-30 GMT – Уровень безработицы в Великобритании за ноябрь

Ожидается безработица на уровне 5,3%, что практически соответствует докризисным значениям.

Среда 16.12.2015г. в 10-00 GMT – Индекс потребительских цен ЕС за ноябрь

Общая динамика ожидается на уровне 0,1% в годовом выражении, без учёта продовольствия и энергоносителей на уровне 0,9% в годовом выражении. Это основной показатель, которому уделяет внимание ЕЦБ при формировании денежно-кредитной политики.

3. Состояние экономики развивающихся стран

Мы не раз обращали внимание читателей на вероятные проблемы развивающихся стран с привлечением внешних заимствований в условиях роста процентных ставок в США. И вот, ставки ещё не повышены, а проблемы уже существуют. По данным Банка международных расчётов, в третьем квартале 2015 года развивающиеся страны выпустили облигаций лишь на 1,5 млрд. долларов, что на 98% меньше аналогичного показателя за второй квартал. И дело здесь не в том, что развивающимся странам не требуется внешнее финансирование, а в том, что на рынке просто нет необходимого денежного предложения по приемлемым для стран процентным ставкам.

В тоже время развитые страны существенно увеличили выпуск гособлигаций, который находится на уровне пятилетнего максимума. Однако это происходит не благодаря наличию свободного денежного предложения на рынке - тем более, что ставки по бумагам развитых стран минимальные (часто отрицательные) - а за счёт монетизации долга (выкупа облигаций) центральными банками этих стран, иными словами денежной эмиссии. Развивающиеся страны, по понятным причинам, не могут позволить себе столь масштабных мер. Их богатство и так сокращается за счёт падения фондовых рынков, которые, по данным агентства Блумберг, уже потеряли 4,2 триллиона долларов.

Экономические данные из Китая привлекают огромное внимание аналитиков, всё больше голосов слышится на тему замедления китайской экономики. Мы уже не раз говорили, что падение темпов роста в первую очередь связано с ростом объёмов китайской экономики. Сейчас активно обсуждаются данные о динамике внешней торговли КНР, которые продолжают бить антирекорды. Так, по данным за ноябрь, экспорт сократился на 6,8%, а импорт на 8,7%. Импорт находится отрицательной зоне в течение всего 2015 года, у экспорта динамика чуть лучше, но также почти весь год в минусе.

Если говорить об импорте, то сокращение происходит по причине существенного падения сырьевых цен, причём падение происходит по стоимостным оценкам, в натуральном выражении по многим позициям объёмы даже растут. Так что динамику по импорту нельзя считать показательной.

Что касается экспорта, то падение происходит также в первую очередь в суммовых показателях. Значительную роль здесь играет падение цен производителей, которые по данным за ноябрь так же снизились на 5,9% в годовом выражении. Обнадёживающей является так же динамика потребительских цен, которые, по данным за ноябрь, выросли на 1,5% в годовом выражении. Так что, при более внимательном изучении, данные из Китая серьёзного пессимизма не вызывают. К тому же говорить о проблемах следует не по отношению к Китаю, а по отношению к мировой экономике в целом, т.к. если Китай и испытывает какие-то сложности, то исключительно по причине внешних тенденций. А возможности противодействия этим тенденциям и запас прочности у Китая куда больше, чем у большинства других стран.

4. Перманентный политический кризис на Ближнем Востоке

Правительство Ирака сильно возмущалось по причине ввода Турецких войск на свою территорию, ставило ультиматум, поднимало в воздух авиацию... Но турки ультиматум проигнорировали, Совет безопасности ООН, по понятным причинам, никаких мер не принял, а в военном отношении Ирак намного слабее Турции, и максимум, чем может ответить, так это партизанскими вылазками шиитских вооружённых формирований. Это означает, что раздел Ирака начался. Сирия вовремя обратилась за военной помощью к России, Ирак тоже мог это сделать, но упустил свой шанс - теперь вступать в прямое вооружённое столкновение с турецкой армией Москва вряд ли захочет, ещё не время.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Наши прогнозы относительно возможного восстановления нефтяных цен оказались несколько преждевременными. Все факторы, о которых мы говорили, в том числе и в этой статье имеют место и обязательно вызовут рост нефтяных цен, но пока их влияние не так велико, как нам бы хотелось, и оно перекрывается ростом предложения от стран ОПЕК. Ситуация указывает на то, что дно нефтяных цен ещё не пройдено и падение ещё будет продолжаться какое-то время.

Однако следует обратить внимание на ситуацию с российским рублём, который, несмотря на существенно более низкие нефтяные цены, чем год назад, демонстрирует завидную устойчивость. С одной стороны, это обусловлено отсутствием паники у монетарных властей, которые не прибегают к истеричным мерам типа повышения ставки рефинансирования до 17%, хотя и не снижают относительно текущих уровней. Банк России сохранил пока ставку на уровне 11%. Кроме того, пока нет спекулятивной атаки на рубль, которая в совокупности с позицией экспортёров и сыграла решающую роль в динамике валютного курса год назад.

Однако, несмотря на эти, безусловно, положительные обстоятельства, текущий курс рубля несколько завышен, при условии имеющихся нефтяных котировок. Если нефтяные цены будут продолжать удерживаться на этих значениях либо снижаться, то и рубль неизбежно последует за ними. Сейчас он ощутимо отстаёт от уровня нефтяных цен. Это означает, что в ближайшее время нас могут ожидать резкие скачки курса рубля в сторону понижения, кроме случая, когда нефтяные цены начнут быстро расти. Причём для сохранения курса на текущих уровнях отскок должен произойти прямо сейчас. Вероятность такого сценария мы оцениваем, как незначительную и ожидаем падения рубля. В сложившейся ситуации существует риск обновления минимумов прошлого года в районе 80 рублей за доллар.

Приглашаю Вас посетить мой авторский вебинар:

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»

Имеющееся восходящее движение пока нельзя рассматривать в качестве подтверждения выдвинутой в предыдущей статье гипотезы. Для этого должна быть достигнута верхняя сигнальная линия. В качестве альтернативы можно рассматривать понижение порядка имеющегося импульса до синей волны 1. Это будет означать, что для завершения всей нисходящей конфигурации жёлтой волны С не хватает ещё двух нисходящих участков импульсной структуры.

Фунт

Имеющийся на графике набор волновых моделей, в зависимости от выбранного порядка, может быть сгруппирован двумя способами. Первый вариант - как плоская коррекция – представлен на графике без рамок. В этом случае плоская коррекция, скорее всего, является синей волной 2 восходящего трендового импульса, нижняя сигнальная линия пробиваться не должна. Второй вариант представлен на графике в рамках и представляет собой двойную плоскую коррекцию или плоскую коррекцию + треугольник с малой Х-волной. В этом случае завершена только волна А второй модели, текущий рост будет носить коррекционный характер, а цены снова вернуться в район имеющихся минимумов.

Нефть

Наконец прояснилась ситуация на графике нефти. Мы столкнулись с одной из самых сложных для распознавания волн-имитаций, когда в качестве 4-й волны терминального импульса формируется треугольник. Это и объясняет структуру имевшихся колебаний и позволяет качественно построить сигнальную линию 2-4. Уровнями Фибоначчи на графике измерен размер самой большой волны треугольника, относительно которой должна развиваться 5-я зелёная волна терминального импульса чёрной волны С. Минимальный ценовой ориентир - 36 долларов за баррель, минимальный - 12 долларов. С большей вероятностью можно говорить о целевом диапазоне 27 – 35 долларов за баррель. Структура 5-й зелёной волны должна быть коррекционной, пробитие верхних сигнальных линий теперь, однозначно, укажет на окончание нисходящей конфигурации.

ММВБ

Со времени выхода последней статьи на графике не произошло никаких изменений – сиреневая волна С завершена или близка к завершению. На её окончание будет указывать пробой верхней сигнальной линии. Критическим для этого сценария является пробой нижней сигнальной линии.

Приглашаю Вас посетить мой авторский вебинар:

21 декабря в 15-00 «Итоги года 2015: экономика, политика, мировые процессы»