Состоявшийся в прошлые выходные саммит стран АТЭС показал продолжающуюся потерю влияния США в регионе в частности, и в мире в целом. Единственным регионом, где позиции США остаются твёрдыми, является Европейский союз. Но и здесь постепенно назревает недовольство политикой Вашингтона. Это очень сильно проявится на следующих выборах, когда партии, выступающие против навязанных странам ЕС антироссийских санкций, существенно улучшат свои позиции. Китаю удаётся практически без последствий со стороны США проводить собственную экспансионистскую политику, расширяя влияние через развитие экономических связей и не заявляя пока о собственных политических амбициях, которые, безусловно, существуют, но проявятся позже.

1.Перспективы развития госфинансов США

Интрига вокруг обсуждаемого повышения базовых процентных ставок практически перестала интересовать рынки, хотя представители ФРС пытаются (скорее всего, намеренно) создавать ажиотаж вокруг этой темы. Так на прошедшей неделе сразу двое глав Федеральных резервных банков сделали противоречащие заявления. Глава ФРБ Нью-Йорка Уильям Дадли заявил, что поднимать ставку пока преждевременно и вернуться к этому вопросу стоит не раньше второй половины 2015 года. Он отметил, что при существующих показателях безработицы и инфляции поднятие ставки преждевременно. Если существующая динамика будет сохраняться, то ставку стоит повысить в следующем году. Также он отметил, что повышение ставки вызовет турбулентность на финансовых рынках, особенно пострадают так называемые «emerging markets». Собственно, о таких последствиях ужесточения политики ФРС мы уже не раз предупреждали читателей в наших предыдущих статьях.

В то же время глава Федерального резервного банка Сент-Луиса Джеймс Буллард заявил, что с учетом поступающих данных по американской экономике сохранение процентных ставок на минимальном уровне со стороны ФРС США больше не является оправданной мерой. В противовес Дадли он отметил, что низкий уровень инфляции не является достаточным аргументом для сохранения низких процентных ставок, что ситуация на рынке труда продолжает улучшаться, и это не совместимо с сохранением низких процентных ставок.

С одной стороны, глядя на эту заочную дискуссию, можно сказать, что в ФРС пока нет согласия относительно дальнейшей судьбы процентных ставок. С другой, если сопоставить эту информацию с нашим предположением о возможной фальсификации данных экономической статистики, высказанном в очередной раз предыдущей статье, то получается, что разногласия вызваны вовсе не заботой о будущем экономики, а готовностью или неготовностью идти на риск и различным пониманием последствий и дивидендов от принятого решения. Напомню, что постепенное ужесточение сверхмягкой монетарной политики ФРС уже привело к кризису на Украине, падению цен на нефть и курса валют развивающихся стран. Вот для того, чтобы избавится от влияния политики США, продвигаемой через создание управляемых кризисов (мы имеем в виду как минимум последний кризис, который начался с краха ипотечного рынка в США от начала и до конца организованного ФРС) другие страны пытаются отказаться от использования доллара в международных расчётах.

В результате этого процесса влияние США катастрофически падает. Это видно по развитию сотрудничества в азиатско-тихоокеанском регионе. Несмотря на взаимные, в том числе и территориальные претензии, страны региона принимают план по созданию зоны свободной торговли, предложенный Китаем, игнорируя создаваемые под патронажем США в качестве альтернативы международные организации. Отметим, что сепаратизм проявляется не только со стороны традиционных противников США - стран БРИКС, но и со стороны Японии, Вьетнама и других государств, которые имеют сложные отношения с Китаем, но всё же готовы идти на союз с ним, лишь бы избавиться от влияния США.

Мы уже не раз рассматривали последствия европейского количественного смягчения, которые в существующих условиях выглядят как стимулирование американской экономики и поддержание на плаву мировой финансовой системы. Так же мы говорили о кровной заинтересованности ФРС США в реализации программы европейского QE. Эти выводы на прошедшей неделе были подтверждены главой ФРС Дж. Йеллен, которая, выступая в Париже на мероприятии, организованном банком Франции, заявила, что банки должны приложить все усилия для стимулирования внутреннего спроса и повышению инфляции. Однако по результатам американского QE нельзя говорить о росте инфляции. Тем более вызывает сомнения реализация европейского QE, которое в силу устройства мировой финансовой системы, будут стимулировать вовсе не европейскую, а в первую очередь американскую экономику. Естественно, Йеллен приложит все усилия, только бы подтолкнуть ЕЦБ к более активным действиям в этом направлении.

Реакция рынка на данные за прошедшую неделю:

На прошедшей неделе не было значимых экономических данных.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 18.11.2014 в 21-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за сентябрь

Последние годы этот показатель существенно снизился, ограничив приток средств в американскую экономику. Если падение будет продолжаться, то ФРС не уйти от очередного раунда QE.

Среда 19.11.2014 в 13-30 GMT – Начатые строительства домов, разрешения на строительства домов за октябрь

Мы начали внимательно следить за данными показателями, т.к. ожидаем начала падения ипотечного рынка в США из-за прекращения программы количественного смягчения. Однако сам факт прекращения QE не может стать серьёзной причиной падения ипотеки. Главный удар будет нанесён повышением процентных ставок, а эта мера пока отложена на неопределённый срок.

Четверг 20.11.2014 в 13-30 GMT – Индекс потребительских цен за октябрь

В годовом выражении ожидается рост цен на 1,6%. Показатель недостаточный, но всё же довольно высокий. Если темп роста окажется ниже ожиданий, то это будет означать, что поднятие ставок становится ещё менее вероятно в ближайшее время. В этом случае доллару логично упасть.

Четверг 20.11.2014 в 15-00 GMT – Продажи существующего жилья за октябрь

Ещё один показатель состояния рынка недвижимости США, но пока мы не ждём проблем. Следить за показателями этой группы стоит, чтобы понять, когда эти проблемы начнутся.

2. Перманентный экономический кризис в Европе

Многие европейские и американские политики продолжают грозить России ужесточением санкций и международной изоляцией. Довольно сложно найти этому какую-либо логичную мотивацию, поэтому поводы, обозначаемые в качестве основания для санкций, звучат просто смешно. А между тем, как мы уже не раз предупреждали, подобноая политика грозит правящим партиям стран ЕС потерей лидирующих позиций, особенно в странах, чьи экономики тесно связаны с российской. Так, например, по признанию самой А.Меркель ей «надоели звонки от руководителей крупных компаний с требованием о смягчении позиции Германии по отношению к России». Аналогичная ситуация складывается и во Франции. Однако если президенту Франции Ф.Олланду терять практически нечего – у него нет никаких шансов сохранить власть, то политическая поддержка ХДС (партии А. Меркель) до введения антироссийских санкций была довольно высока, и стала падать по мере принятия новых санкций. ХДС уже потеряла лидирующие позиции в парламентах федеральных земель, где выборы проходили уже после введения санкций. Теперь отказ немецкого бизнеса от финансирования ХДС приобретает массовый характер. Это не может не сказаться на результатах следующих выборов. Вернуть поддержку бизнеса будет не так просто, а это гарантирует падение финансирования предвыборной компании ХДС, и рост возможностей конкурентов. Следовательно, с высокой долей вероятности можно предполагать потерю ХДС лидирующих позиций на следующих федеральных выборах в Германии и приход к власти коалиции левых партий. А это, в свою очередь, будет означать постепенный уход от политики жёсткой экономии и крен расходов бюджета в сторону социальных. Между тем Германия и сейчас испытывает серьёзное давление со стороны других стран ЕС с требованием увеличить расходы и внести, тем самым, свой вклад в стимулирование роста экономики ЕС. Правительство Меркель сопротивляется этому изо всех сил, но всё равно вынуждено идти на уступки, сохраняя при этом сбалансированный бюджет и финансовую стабильность внутри страны. Представьте, что будет, если к власти в Германии придут партии, иначе смотрящие на вопросы экономического стимулирования и санкции по отношению к России. Это практически гарантирует ощутимое улучшение экономической ситуации в ЕС, т.к. эффект отказа от политики жёсткой экономии наложится на эффект отмены антироссийских санкций. Дальнейшие последствия, конечно, не очевидны, но краткосрочный эффект точно будет положительным. Можно даже дать рекомендацию – чтобы повысить экономическую активность в ЕС, нужно отправить Меркель в отставку вместе с возглавляемой ей партией. Чем скорее это произойдёт, тем скорее экономика ЕС улучшится.

Банк Англии понизил прогноз роста как собственной экономики, так и экономики ЕС на 2015-2016 годы. При этом было отмечено, что существует риск замедления инфляции до уровней ниже 1%. А выход инфляции на целевой уровень в 2% Банк Англии ожидает не ранее 2017 года. В качестве основной угрозы указывается ухудшение экономической ситуации на материке. Данный комментарий сохраняет значительную неопределённость в вопросе повышения процентных ставок. Если ранее считалось, что Банк Англии первым поднимет базовую процентную ставку, причём аналитики заявляли о том, что это произойдёт уже в первом квартале 2015 года, то с учётом этих комментариев повышение процентных ставок может вообще не состояться, причём как в Великобритании, так и в США. И тот, и другой регуляторы увязывают шаги по ужесточению монетарной политики с НОВЫМИ данными по экономике. Это означает, что текущее состояние дел не позволяет им принять решение о повышении ставок, а как будут обстоять дела дальше - они не знают. Оба ссылаются на растущие риски, связанные с ухудшением ситуации в ЕС, однако сможет ли Евросоюз переломить сложившуюся тенденцию - пока не ясно. При этом и Англия, и США давят на ЕС в вопросе сохранения антироссийских санкций, однозначно увеличивая экономические риски. Если санкционная война закончится, то можно с высокой долей уверенности говорить, что экономика ЕС получит значительный импульс. Однако данный комментарий хотя бы отчасти объясняет падение британского фунта по отношению к доллару США на протяжении последних трёх месяцев,т.к. иных факторов, заставляющих фунт снижаться, просто не просматривается.

В Каталонии состоялся-таки импровизированный референдум о независимости провинции от Испании. По данным местных властей, в голосовании приняло участие порядка 50 % избирателей. 80% из проголосовавших отдали свои голоса за независимость. Каталонцы не стали повторять шотландских ошибок (напомним, что шотландцы так и не получили от Великобритании обещанных преференций, и судя по всему, так их и не получат). А вот Каталония, несмотря на то, что результаты голосования не имеют юридической силы, могут и будут требовать от испанского правительства серьёзных уступок как в экономических, так и в политических вопросах. При этом есть серьёзные основания полагать, что Каталония получит всё сполна, т.к. трансформировать мнение граждан в юридически состоятельный результат со временем будет возможно, и единственный способ для испанского правительства изменить ситуацию - это предоставить значительные полномочия Каталонии в качестве автономной провинции в составе Испании. Только таким образом можно сейчас погасить волю жителей провинции на отделение. Однако Каталония является донором испанского бюджета, предоставление дополнительных полномочий повлечёт за собой нарушение сложившегося баланса в финансах Испании. Вряд ли согласование каких-либо преференций будет широко рекламироваться. Это означает, что риски для испанской экономики после проведения референдума возрастают, тем более, что выйти на поверхность они могут довольно неожиданно.

Реакция рынка на данные за прошедшую неделю:

Среда 12.11.2014 в 09-30 GMT – Уровень безработицы в Великобритании за сентябрь

Безработица оказалась чуть выше ожиданий и составила 6%. Однако это всё равно лучше целевого уровня при принятии решения Банком Англии о повышении процентных ставок.

Среда 12.11.2014 в 10-00 GMT – Квартальные отчёт Банка Англии по инфляции

Банк Англии понизил прогнозы и заявил о рисках, связанных с экономикой ЕС.

Четверг 13.11.2014 в 07-00 GMT – Индекс потребительских цен в Германии за октябрь

Данные соответствуют прогнозу. Рост цен в годовом выражении составил 0,8%. Результат от стимулирующих мер ЕЦБ пока не видно.

Четверг 13.11.2014 в 09-00 GMT – Ежемесячный экономический отчёт ЕЦБ

ЕЦБ готов действовать, но позже, и если это потребуется. Так что пока никаких ориентиров.

Пятница 14.11.2014 в 07-00 GMT – ВВП Германии за третий квартал

Годовой показатель роста составил 1,2%, что соответствует прогнозу. Квартальный рост на 0,1%, что немного хуже прогноза.

Пятница 14.11.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Темп роста ВВП ЕС не изменился и составляет 0,8% в годовом выражении. Это означает, что пока стимулирование экспорта за счёт падение курса перекрывается оттоком капитала. Т.е. экономического эффекта от падение курса евро (считай политики ЕЦБ) экономика пока не получает.

Пятница 14.11.2014 в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Рост цен составил 0,4% в годовом выражении, это на 0,1% выше, чем месяцем ранее.

По результатам анализа макроэкономических показателей можно сделать вывод, что единственным эффектом от сверхмягкой политики ЕЦБ является стабилизация плохих показателей на достигнутых уровнях. Это тоже не плохо, т.к. в сложившейся ситуации они могли бы и продолжить падение.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 17.11.2014 в 14-00 GMT – Выступление главы ЕЦБ

Рынок опять чего-то ждёт.

Вторник 18.11.2014 в 09-30 GMT – Индекс потребительских цен в Великобритании за октябрь

Ожидается значение показателя на уровне 1,3%. Если реальное значение окажется ниже, то вероятно падение фунта и наоборот. Это связано с привязкой политики Банка Англии к этому показателю.

Среда 19.11.2014 в 09-30 GMT – Публикация протокола заседания Банка Англии

Интрига состоит в том, сколько членов комитета голосовали за повышение процентных ставок, а сколько против.

Четверг 20.11.2014 в 07-00 GMT – Индекс цен производителей в Германии за октябрь

С показателями инфляции в Германии такая же ситуация как и в Китае – потребительские цены растут, цены производителей снижаются. Эта ситуации неизбежно ведёт к стагнации производства в перспективе нескольких лет, при условии её сохранения. Ожидаются данные минус 0,9% в годовом выражении.

Пятница 21.11.2014 в 08-00 GMT – Выступление глав ЕЦБ

Этих выступлений становится так много, что сложно ждать какой-то судьбоносной речи.

3. Состояние экономики развивающихся стран

Венесуэла может стать первой страной, кто пострадает от падения нефтяных котировок. По оценке агентства Bloomberg, 97% всех валютных поступлений Венесуэла получает от продажи нефти. Падение валютной выручки за счёт снижения цен составило от 30 до 40 %. Это при том, что бюджет Венесуэлы и так был весьма напряжённым. Мировые СМИ давно ничего не говорили о ситуации в этой стране. С учётом усугубления положения сейчас следует ожидать усиления социальных протестов, и, вероятно, смены правительства. Действующая власть для того, чтобы сохранить влияние, может пойти на ужесточение контроля вплоть до введения военного положения. При отсутствии сильного лидера, которым являлся Уго Чавес, смена власти в Венесуэле кажется нам практически неизбежной. С одной стороны, нестабильность в этой латиноамериканской стране может на время снизить поставки нефти на мировой рынок и вызвать локальный рост котировок, с другой - существует значительная вероятность попадания этого государства под контроль США и потери Россией сильного союзника в регионе.

Мексика казалась тихой гаванью на фоне событий на Ближнем Востоке, на Украине и в Венесуэле, однако и там вспыхнули беспорядки. Поводом послужило сращивание местных властей и наркомафии. Пока ситуация остаётся полностью под контролем властей. Это потому, что здесь нет фактора внешней заинтересованности. В Мексике мы наблюдаем истинно народный протест. У него практически нет шансов перерасти во что-то большее, т.к. Мексика находится под контролем США, и поддержать народные протесты просто некому.

Китай подписал очередные соглашения об открытии своп линий с Канадой и Катаром. Можно было бы не обращать внимания и сказать, что это просто очередной шаг по продвижению юаня в качестве мировой валюты. Однако шагов стало уже так много, что накопилась критическая масса, и близок переход количественных изменений в качественное. Канада в этом списке никак не выделяется, зато Катар может стать первой страной из списка контролируемых США, кто продаст нефть Китаю за юани. Если такие сделки будут происходить, и США не предпримут никаких мер по оказанию воздействия на Катар, то это будет означать, что они смирились с потерей мирового влияния, и мир ждёт неизбежный передел. Собственно, к нему давно готовятся все мировые державы, т.к. именно в этот момент можно как потерять, так и приобрести влияние. Вопрос только - какой ценой. В этом контексте следует обратить внимание на обращение президента Казахстана Н.Назарбаева к народу, в котором он предупредил о «наступлении периода глобальных испытаний в ближайшие годы». Назарбаев всегда был дальновидным политиком, это означает, что заявление сделано под влиянием серьёзного беспокойства за судьбу своей страны. А народная мудрость гласит: «Дыма без огня не бывает».

Индекс потребительских цен и индекс цен производителей в Китае продолжают показывать разнонаправленную динамику. Первый указывает на рост цен на 1,6% в годовом выражении, второй на падение на 2,2%. Как мы уже отмечали в предыдущих статьях, эта ситуация указывает на перераспределение прибыли от производства в пользу распределения и говорит о стагнации потребительского проса при избыточных производственных мощностях. Данный вывод подтверждается и динамикой показателя роста объёмов промышленного производства, который, по данным за октябрь, вырос всего на 7,7% в годовом выражении. Понижательная динамика темпов роста объёмов промышленного производства продолжается с кризиса 2008 года. Объём выдачи новых кредитов также находится около своих минимальных значений. Т.о. совокупность данных по китайской экономики говорит о продолжающемся торможении темпов её роста, что с учётом взрывного роста последних десятилетий выглядит вполне оправданно и не угрожает объёмам мирового спроса на сырьё, как это пытаются представить многие аналитики, т.к. замедление темпов роста и падение – принципиально разные вещи. Даже если рост совсем прекратится, то это означает лишь то, что спрос останется на прежнем уровне. И у падения этого показателя в мире, в том числе на энергоносители, совсем другие причины.

4. Перманентный политический кризис на Ближнем Востоке

На Ближнем Востоке сохраняется напряжённая ситуация, однако какого-либо развития относительно наших последних комментариев она пока не получила. Заметим только, что несмотря на напряжённость в этом нефтеносном регионе падение нефтяных котировок продолжается.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Банк России предпринимает новые шаги по либерализации финансовой системы страны. Для повышения её надёжности в этих условиях предполагается использовать свопы с золотом на срок от одного до семи дней. Новый инструмент не предполагает физической поставки золота, что расширяет возможности его использования для обеспечения объёмов рефинансирования кредитными организациями. Это ещё один шаг, который в последствии приведёт к существенной переоценке стоимости золота относительно текущих уровней, и падению стоимости валют по отношению к золоту.

Наше предположение о стабилизации рубля на достигнутых уровнях пока подтверждается. Важным моментом является тот факт, что несмотря на резкое падение котировок нефти в течении недели, курс рубля оставался относительно стабильным. Это указывает на то, что в текущий курс уже заложено дальнейшее падение нефтяных котировок. Если цена нефти так же стабилизируется- а вероятность этого достаточно высока - то рубль начнёт своё постепенное восстановление по отношению к доллару США. Курс рубля по отношению к евро будет зависеть от курса пары EUR/USD. Мы предполагаем, что евро так же стабилизируется по отношению к доллару, это означает, что курс рубля по отношению к евро будет чувствовать себя, в целом, стабильнее, чем по отношению к доллару (стабильнее в данном случае означает расти и падать более сглажено).

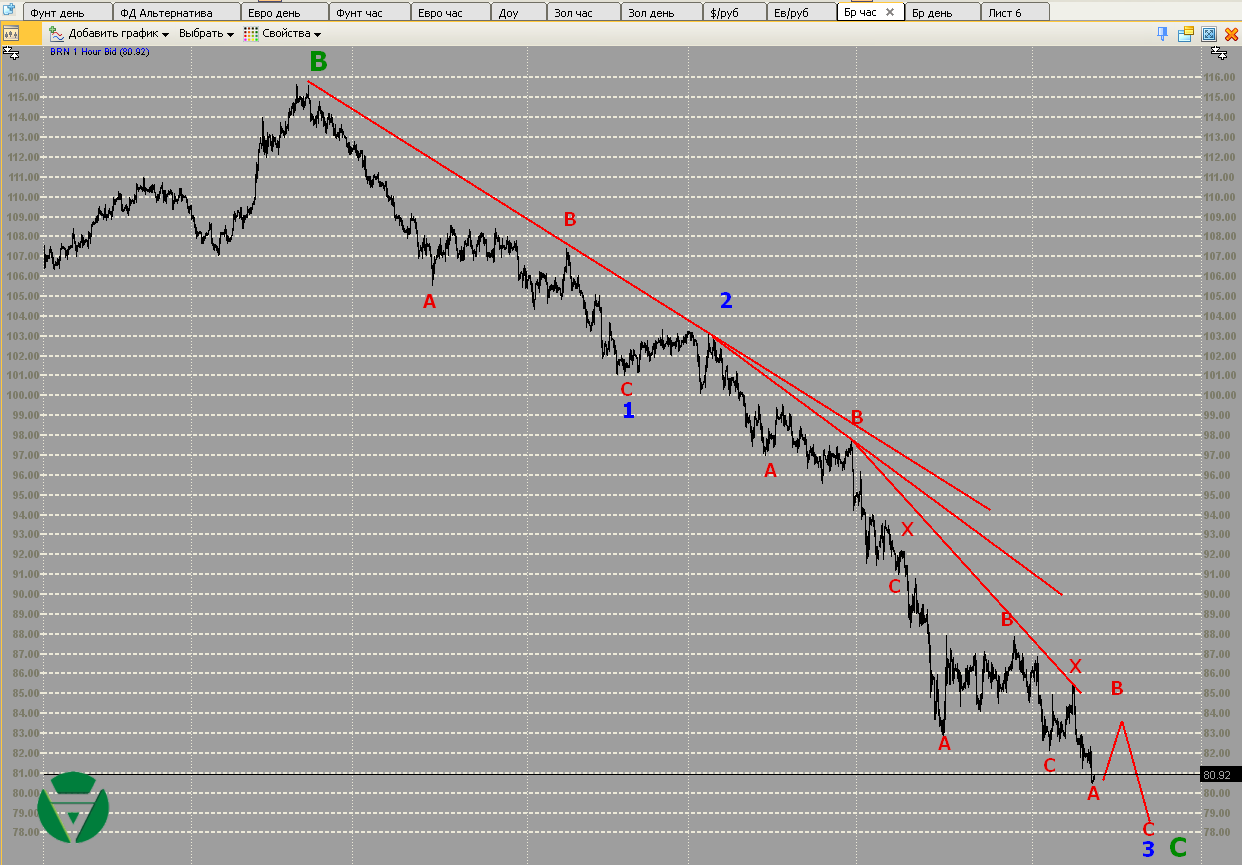

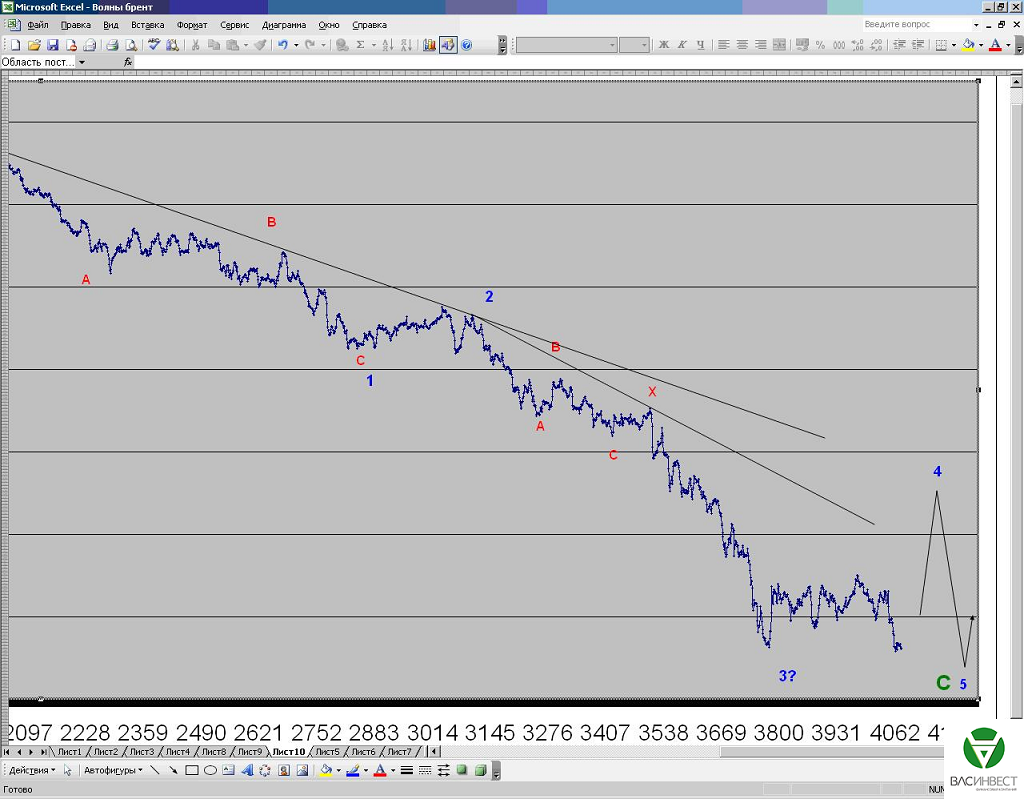

Формирование синей волны 3 продолжилось в виде сложной коррекции тройной зигзаг либо двойной зигзаг + треугольник с малыми Х-волнами. Это означает, что для её завершения не хватает как минимум двух колебаний, показанных на графике. Общий сценарий остаётся неизменным. При формировании синей 4-ой волны должна быть пробита как минимум вторая сигнальная линия. А после завершения зелёной волны С, нас ожидает существенное восходящее движение.

Есть основания считать, что жёлтая волна С в составе зелёной волны А завершена. Однако существует вероятность перегруппировки, при которой сейчас завершена только 3-я сиреневая волна, а 4-ой и 5-ой волнам ещё только предстоит сформироваться. Независимо от окончательного варианта группировки на этом участке общий сценарий остаётся неизменным – текущая коррекция является волной А треугольника, который сам является второй фазой нисходящей сложной коррекции большего масштаба.

Фунт

Можно предположить, что завершена вся жёлтая волна С, однако на графике фунта в отличии от евро с большей вероятностью можно остановиться именно на варианте окончания сиреневой волны 3 в составе жёлтой волны С. Это означает, что для окончания нисходящей модели необходимы ещё два колебания, показанных на графике. Общий сценарий так же остаётся неизменным.

Ключевым событием недели стали промежуточные выборы в Конгресс США, которые закончились сокрушительным поражением демократов. Это имеет серьёзные причины и далеко идущие последствия, важные для финансовых рынков. Так же на неделе была предпринята значительная спекулятивная атака на золото, которое стало стоить крайне дёшево, но о его перспективах мы говорили в предыдущих статьях. Учитывая прекращение QE в США и вялое европейское QE, сил на новые подобные атаки у американских банков, которые за ними стоят, скорее всего уже не останется.

1.Перспективы развития госфинансов США

В США прошли промежуточные выборы в Конгресс. Демократическая партия потерпела сокрушительное поражение, и теперь не имеет большинства ни в одной из палат парламента. Сначала поговорим о последствиях, потом о причинах.

Итак, последствия. Мы уже не раз говорили, что у демократов практически нет шансов сохранить за собой власть на следующих выборах. И первые промежуточные итоги это полностью подтвердили. Это означает, что если не произойдёт чуда, то следующим президентом США будет республиканец. Несмотря на всю враждебную риторику, республиканцы всегда считались более склонными к компромиссам, чем демократы. В частности, при республиканской администрации были подписаны все соглашения об ограничении вооружений, США не вторгались в геополитические интересы РФ (войны и в Югославии, и на Украине, и в Сирии, и в Ливии (но не в Грузии) были начаты именно демократическими администрациями), если покопаться, то можно привести ещё больше примеров. Одним словом, геополитическая обстановка при республиканских администрациях в последние несколько десятков лет была на порядок спокойнее. Они гораздо более договороспособны, чем демократы. Это однозначно положительный момент. С другой стороны, республиканцы всегда проводят экономическую политику, при которой доллар США слабеет, а фондовый рынок в целом растёт, но подвержен турбулентности из-за большего доверия к рыночным механизмам саморегуляции, чем к мерам государственного стимулирования. В обычной ситуации это не плохо, но в сложившейся на сегодняшний день может привести к очень значительным последствиям. Однако, до президентских выборов остаётся ещё два года. В эти два года властям США будет крайне трудно договариваться, а это означает, что власть будет находиться в несколько подвешенном состоянии и некоторые сектора государственного управления будут парализованы. Хорошо ещё, что вопрос бюджетного и долгового кризиса был отложен. Мы надеемся, что запаса прочности хватит, чтобы дотянуть до президентских выборов. Если нет, то бюджетные и долговые проблемы США могут нанести серьёзный удар по курсу доллара как раз в эти два года. Если стабильность удастся сохранить, то рынки будут находиться в законсервированном состоянии до получения более или менее достоверных прогнозов относительно итогов президентских выборов. Сам Обама фактически загнан в угол и вынужден идти на поклон к Ирану (мы имеем в виду письмо духовному лидеру этой страны) и России (речь идёт о желании провести личную беседу с Путиным во время саммита G20 в Австралии), чтобы хоть как то сгладить неутешительные результаты внутри страны разрешением мировой политической напряжённости.

Причины. В качестве основной называется низкий рейтинг самого президента. Однако это поверхностная трактовка обстоятельств. Если посмотреть на итоги деятельности президента Обамы на посту президента через призму экономических показателей, то низкий рейтинг кажется просто абсурдом. Судите сами: безработица сократилась с 10,2% в 2010 году, до всего 5,8% по данным за октябрь 2014 г. ВВП показывает стабильный рост на уровне порядка 3% последние 4 года с провальных минус 6% по данным за первый квартал 2009 г. Казалось бы выдающиеся результаты. Тогда возникает резонный вопрос: «Почему такой низкий рейтинг?!!». При таких экономических показателях, независимо от каких-либо личных качеств, низкий рейтинг президента просто невозможен, однако он является объективным фактом. Между тем, в своих статьях мы уже не раз говорили, что подозреваем администрацию США в фальсификации экономической статистики. Низкий рейтинг президента, несмотря на весьма убедительную статистику, косвенно это подтверждает. Тем более, что рост ВВП и занятости не сопровождается изменением в какую-либо сторону торгового баланса (это само по себе довольно странно), рост объёмов производства и потребления так же незначителен, а некоторые другие косвенные показатели не вполне подтверждают положительную динамику ключевых индикаторов. Рано или поздно правда выйдет наружу, вот тогда очень больно будет всем. В этом мнении к нам присоединился весьма авторитетный финансист, миллиардер, глава хедж-фонда Elliott Management Пол Сингер. Перевод на русский его письма приводится по ссылке: http://www.vestifinance.ru/articles/48974. Гипотеза о фальсификации экономических данных легко объясняет низкий рейтинг президента. Однако последствия этих фальсификаций, а главное сроки, когда эта информация станет достоянием общественности пока не понятны.

Реакция рынка на данные за прошедшую неделю:

Вторник 04.11.2014 в 13-30 GMT – Торговый баланс за сентябрь

Дефицит вырос до 43,3 млрд. долларов. Это может говорить о переоценке перспектив экономического роста в США.

Пятница 07.11.2014 в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за октябрь

Пятница 07.11.2014 в 13-30 GMT – Уровень безработицы в октябре

Количество новых рабочих мест оказалось меньше, чем ожидалось 214 тысяч вместо 235. При этом безработица сократилась ещё на 0,1% до 5,8%. Эти данные уже вызывают сомнения даже у американских миллиардеров (см ссылку выше).

Пятница 07.11.2014 в 20-00 GMT – Изменение объёмов потребительских кредитов за сентябрь

Зато объём потребительского кредитования растёт вполне уверенными темпами. По данным за сентябрь он вырос на 15,92 млрд. долларов. В принципе это указывает на уверенность потребителей, продолжающих брать кредиты.

Данные, на которые следует обратить внимание на текущей неделе:

Это странно, но на текущей неделе в календаре нет данных из США, заслуживающих внимания на наш взгляд.

2. Перманентный экономический кризис в Европе

Еврокомиссия ухудшила прогноз экономического роста на 2014-2015 гг. и отметила преобладание понижательных рисков для европейской экономики. Прогноз ВВП еврозоны на 2014 г. пересмотрен с майских 1,2% до 0,8%, на 2015 г. - с 1,7% до 1,1%. В комиссии связали эти цифры с действием взаимных санкций между ЕС и Россией, при этом также отметили, что санкции могут быть сняты в 2015 году. На этом фоне отдельные представители европейских органов власти пытаются пугать Россию ужесточением санкций. На лицо явная недооценка последствий на стадии планирования. А ведь многие эксперты и мы в частности в своих предыдущих статьях предупреждали, что последствия для европейской экономики проявятся сразу, а для российской будут существенно отложены во времени. Это касается как введенных европейских санкций, так и ответных санкций со стороны России. Если учесть при этом эффект мультипликации, особенно от продовольственного эмбарго, то и сама оценка размеров ущерба, опубликованная до введения санкций Еврокомиссией, оказывается заниженной в разы, если не в десятки раз. В качестве примера можно рассмотреть падение цен на молоко в Европе, по оценкам экспертов в два раза. В цифрах мы можем ошибиться, но порядок примерно соответствует, а коэффициенты мультипликации близки к идеальным. Предположим, экспорт молока и молочной продукции из ЕС в РФ составлял порядка 200 млн. евро в год, это не более 2% всего молочного экспорта, а относительно общих объёмов производства и того меньше. Казалось бы о чём здесь беспокоится, прямые потери от введённого эмбарго составляют те же 200 миллионов. Однако остановить производство молока невозможно, точнее если это сделать, то для восстановления понадобятся годы. Благодаря этому, невостребованная продукция в полном объёме оказалась на рынке самого ЕС, т.к. продукт скоропортящийся, а найти на него покупателей в принципе крайне сложно – мировой рынок и так затоварен. Так что избыток предложения привёл к падению внутренних цен по информации СМИ на 50%, т.е. вдвое. А это уже означает, что ВСЕ производители отрасли не досчитались 50% ВЫРУЧКИ, прибыль так и вообще сошла на нет. Только это обстоятельство увеличивает номинальные потери отрасли минимум в 50 – 100 раз. Мы не знаем каков уровень налогообложения отрасли в среднем по ЕС, но такое падение выручки однозначно указывает на полную потерю налоговых поступлений, а это уже прямые потери бюджета. Напомним, что бюджет во всех странах ЕС и так напряжённый. Т.о. умножаем полученную сумму потерь ещё на два. Далее, отрасль неизбежно требует дотаций, чтобы хоть как-то компенсировать убытки. Здесь они конечно поторгуются но миллионов 50 из бюджетов всех уровней придётся отдать. Добавим потери в доходах персонала, занятого в отрасли, а это общее снижение и без того низкого потребления в странах ЕС. Здесь повышающий коэффициент будет порядка 1,2 к общей сумме. Далее добавим потери производителей кормов и сельхозтехники, которым стало сложнее сбывать свою продукцию. Это ещё 1,2 к общей сумме. Эту цепочку можно продолжать и дальше, но мы не будем. Не будем так же учитывать падение уверенности производителей и потребителей в целом по ЕС, т.к. здесь кроме молочного эмбарго сказываются и многие другие факторы и санкции. Итак, что получилось в сухом остатке в миллионах евро:

(200*50(падение цен)*1,1(падение налоговых поступлений)+50(увеличение дотаций))*1,44(эффект мультипликации в смежных отраслях) = 15912 млн. евро.

Вот так ограничение экспорта всего на 200 миллионов привело к общим потерям экономики почти на 16 миллиардов. Возможно какие-то коэффициенты получились слегка занижены или завышены, т.к. мы не проводили точных экономических расчётов и пользовались информацией, полученной из открытых источников. Однако, это всего лишь одна статья, а их во взаимных санкциях десятки.

Вопрос в выплатой Великобританией дополнительных 2,1 млрд. евро в бюджет ЕС несколько потерял свою остроту. Правительству Объединённого королевства удалось договориться об отсрочке выплат, разделив платёж на две части и провести платежи июле и сентябре 2015 года. Кроме того, реально нужно платить лишь половину заявленной суммы, вторая половина будет зачтена в счёт обратных платежей из ЕС в бюджет Великобритании. Есть и ещё один очень важный момент. Платежи отложены до выборов в парламент Великобритании. Если после выборов у победившей партии не будет особого желания платить, то можно будет быстренько провести обещанный референдум и выйти из ЕС. Хотя сумма конечно не так велика, чтобы стать поводом для столь рискованной игры.

Реакция рынка на данные за прошедшую неделю:

Вторник 04.11.2014 в 10-00 GMT – Индекс цен производителей в ЕС за сентябрь

Показатель составил минус 1,4%, что на 0,1 выше, чем ожидалось. Эти данные не позволяют говорить об успехе стимулирующих мер ЕЦБ.

Четверг 06.11.2014 в 09-30 GMT – Рост промышленного производств в Великобритании за сентябрь

Рост составил 2,9% в годовом выражении. В перовой половине годы темпы были выше, это говорит о том, что во втором полугодии экономика замедлилась.

Четверг 06.11.2014 в 12-00 GMT – Решение Банка Англии по ставкам

Ставка Банка Англии осталась без изменений. Протокол голосования пока не опубликован, поэтому неизвестно как распределились голоса членов комитета.

Четверг 06.11.2014 в 12-45 GMT – Решение ЕЦБ по ставкам

Четверг 06.11.2014 в 13-30 GMT – Пресс-конференция ЕЦБ

Пресс-конференция ЕЦБ спровоцировала падение евро, хотя объективных причин для этого нет. Политика осталась без изменений, а глава ЕЦБ в лучших традициях завил, что готов действовать, но позже. И не сказал как именно он собирается это делать. Вероятнее всего в ЕЦБ просто не понимают что происходит и ждут чуда.

Пятница 07.11.2014 в 07-00 GMT – Промышленное производство в Германии за сентябрь

Данные вышли ощутимо лучше прогноза, показатель составил всего минус 0,1%. Сложно сказать, что привело к росту промышленного производства в Германии, поэтому пока не стоит менять настрой на оптимистичный.

Пятница 07.11.2014 в 07-45 GMT – Промышленное производство во Франции за сентябрь

Французские данные оказались такими же как и немецкие – минус 0,1%. Для того чтобы делать выводы о существующих тенденциях нужно подождать подтверждения данных результатами следующего месяца.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 12.11.2014 в 09-30 GMT – Уровень безработицы в Великобритании за сентябрь

Ожидается, что безработица снизится на 0,1% и составит 5,9%. Показатель давно достиг целевого уровня, при котором Банк Англии собирался повысить ставку, но этого пока не происходит.

Среда 12.11.2014 в 10-00 GMT – Квартальные отчёт Банка Англии по инфляции

Довольно часто эти отчёты вызывают сильные движения, от них ждут намёков на скорое повышение ставок.

Четверг 13.11.2014 в 07-00 GMT – Индекс потребительских цен в Германии за октябрь

Ожидается рост цен на уровне 0,8% в годовом выражении. Эта цифра сохраняется из месяца в месяц, она выше, чем в целом по ЕС.

Четверг 13.11.2014 в 09-00 GMT – Ежемесячный экономический отчёт ЕЦБ

От ЕЦБ всё время ждут новых комментариев, но он всё время уходит от ответа.

Пятница 14.11.2014 в 07-00 GMT – ВВП Германии за третий квартал

Предыдущая оценка этого показателя составляла прирост на 1,2% в годовом выражении и падение на 0,2% в квартальном.

Пятница 14.11.2014 в 10-00 GMT – ВВП ЕС за третий квартал

Рынок с нетерпением ждёт данных. В принципе за счёт падения курса евро можно ожидать увеличения экспорта, но при этом имел место отток капитала.

Пятница 14.11.2014 в 10-00 GMT – Индекс потребительских цен ЕС за октябрь

Ожидается рост цен на 0,3% в годовом выражении – это крайне низкий показатель.

3. Состояние экономики развивающихся стран

В выходные прошёл саммит стран АТЭС, на котором РФ и Китай подписали большое количество двусторонних соглашений. В том числе меморандум о заключении контракта на поставку газа по «западному» маршруту, который предусматривает сроки строительства газопровода, объёмы и сроки поставок. Ресурсной базой для этих планируемых поставок будут те же месторождения, с которых газ поступает в страны ЕС. Это очень серьёзный аргумент в пользу строительства газопровода «Южный поток», т.к. при условии запуска поставок газа в Китай по «западному» маршруту, Европа вообще рискует остаться без газа. При наличии транзитных проблем Россия сможет просто отказаться от этого рынка, предоставив европейцам самим решать свои проблемы. Кроме того, очень важным является тот факт, что расчёты по большинству подписанных контрактов между РФ и Китаем будут осуществляться в национальных валютах. Объёмы по сравнению со всей мировой торговлей конечно незначительные, но влияние доллара шаг за шагом ослабевает.

Данные о торговом балансе Китая вызывают смешанные чувства. С одной стороны, он ощутимо вырос в октябре, составив 45,41 млрд. долларов по сравнению с 31 млрд. месяцем ранее. Однако, темпы роста экспорта примерно вдвое обгоняют темпы роста импорта, что может указывать на некоторое охлаждение не только потребительского рынка в Китае, но и экономики в целом.

4. Перманентный политический кризис на Ближнем Востоке

Армия НАТО постепенно готовится к выводу войск из Афганистана. На этом фоне президент РФ В.Путин заявил, что в «случае необходимости подставит плечо» афганским коллегам. Надеемся, что до ввода войск не дойдёт. Однако в стабильность Афганистана после ухода войск НАТО просто не верится. В лучшем случае, там к власти снова придёт движение «Талибан», что для нас в принципе не очень плохо, т.к. в свой предыдущий приход к власти им удалось существенно ограничить производство и продажу наркотиков и добиться мира и стабильности в регионе. Сложно сказать какие намерения у них теперь, но надеяться на схожие подходы в принципе можно. В худшем случае, Афганистан просто развалится на части и постепенно попадёт под контроль группировки Исламское Государство. Это чревато гораздо более серьёзными последствиями, т.к. многие этнические таджики, узбеки и другие выходцы из стран Средней Азии, воюющие в рядах группировки, смогут перенести свои действия в родные края, чем вызовут значительный рост напряжённости непосредственно на российских границах. За ситуацией в Афганистане после ухода войск НАТО нужно следить особенно пристально, т.к. она может быть значительным источником проблем.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Падение рубля на прошедшей неделе достигло эпических масштабов, однако для этого нет практически никаких серьёзных оснований, так что стоит оценивать это как краткосрочные спекуляции. Курс скорее всего стабилизируется на текущих уровнях, а затем начнёт постепенное восстановление.

Прошедшая неделя вошла в историю благодаря действиям центральных банков. В этот период ФРС США завершила длительную программу количественного смягчения, а ЦБ РФ повысил ставку рефинансирования сразу на 1,5%. Эти действия привели к на первый взгляд парадоксальной реакции рынков, но настоящая реакция ещё впереди. Именно влияние на рынки этих событий и сформирует среднесрочные тенденции.

1.Перспективы развития госфинансов США

Анонсированное ещё полгода назад прекращение программы количественного смягчения наконец состоялось. Когда речь шла только о первых шагах по уменьшению её объёмов, мы говорили о влиянии этих мер на мировые финансовые рынки и указывали, что по мере уменьшения объёмов ежемесячной эмиссии, эффект будет накапливаться и все рынки будут падать, курс доллара будет расти. Наши прогнозы сбылись в отношении всех рынков, кроме фондового. Несмотря на сворачивание программы выкупа активов индекс Доу-Джонса в прошедшую пятницу опять обновил свой исторический максимум. Причём после резкого обвала, связываемого аналитиками с падением нефтяных котировок и прекращением программы количественного смягчения, он подпрыгнул вверх просто как резиновый мячик сильно брошенный об бетонную плиту. В качестве объяснения этому движению сейчас приводятся высокие макроэкономические показатели в США. Однако с большей вероятность можно предположить, что это лишь спекулятивная игра крупных игроков, направленная на комфортный выход из открытых ранее длинных позиций. Теперь по прошествии времени можно с уверенностью говорить об отставании фондовых индексов от мер монетарной политики, т.к. они в большей степени реагируют не на эту политику, а на экономические показатели, которые находятся на своём пике именно благодаря этой самой монетарной политике. С принятием решения о прекращении QE монетарная политика изменилась. Это неизбежно начнёт влиять на макроэкономические показатели и через них на фондовые рынки. Пока крупным игрокам легко удерживать цены акций на высоких уровнях благодаря тому, что напечатанные в ходе QE деньги всё ещё остаются на рынке, т.к. ФРС не планирует сокращать свой баланс, а будет реинвестировать средства, возвращающиеся в ходе погашения облигаций. Как бы то ни было никаких мер ФРС не хватит, чтобы удержать фондовый рынок от падения при условии сворачивания монетарного стимулирования. В этом мнении нас поддерживает никто иной как многолетний глава ФРС А.Гринспен. Его высказывания на этот счёт приведены в статье по ссылке:http://www.vestifinance.ru/articles/48867. Кстати в своём выступлении Гренспен приводит исторический пример о том, что увеличение количества долларов в обращении неизбежно повлияет на их стоимость, но только с некоторой задержкой, возможно в несколько лет.

Итак, что будет происходить в ближайшей перспективе с индексом Доу-Джонса вполне понятно: крупные игроки постараются создать ажиотаж на рынке, чтобы комфортно закрыть свои позиции и переложить риски падения на менее искушённых участников рынка. Однако, что же произойдёт с теми инструментами, которые уже отреагировали на прекращении эмиссии долларов?

Евро и Фунт существенно просели. Для этого было много причин, одной из которых было как раз сокращение QE. Однако к настоящему моменту большая часть этих причин, включая фактор прекращения QE учтены в рыночных ценах. Это означает, что если не появится новых факторов, заставляющих валюты дешеветь по отношению к доллару США, тенденции должны поменяться. Фунт и евро будут расти в среднесрочной перспективе даже без видимых причин для роста, хотя бы в силу необходимости восходящей коррекции после затянувшегося падения. В цене нефти прекращение QE так же уже учтено. Теперь начнётся обратный процесс. Поскольку влияние ФРС на ставки привлечения средств на рынке корпоративных облигаций из-за прекращения QE снизится, то сланцевым компаниям станет сложнее и дороже привлекать средства для поддержания добычи на прежнем уровне. С учётом снизившейся цены это неизбежно приведёт к снижению перспектив роста добычи сланцевой нефти в США и как следствие к росту котировок. Естественно, что для появления этой тенденции понадобится какое-то время, его рынок нефти скорее всего проведёт в стагнации.

Реакция рынка на данные за прошедшую неделю:

Среда 29.10.2014 в 18-00GMT – Решение ФРС по ставкам и объёмамQE.

Количественное смягчение полностью прекращено. Ставки обещают оставить низкими на длительное время, хотя обещают изменить решение при благоприятных показателях.

Четверг 30.10.2014 в 12-30GMT – Прирост ВВП за третий квартал

По первым предварительным данным ВВП в третьем квартале вырос на 3,5%. Что на 0,5% выше, чем ожидалось. Однако пример первого квартала заставляет сомневаться в реальности данного показателя и ждать уточнений.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 04.11.2014 в 13-30GMT – Торговый баланс за сентябрь

Ожидается обычный дефицит в размере 40 млрд долларов. Он остаётся стабильным уже на протяжении нескольких лет и указывает на достигнутый баланс США в международной торговле.

Пятница 07.11.2014 в 13-30GMT – Количество новых рабочих мест в несельскохозяйственных отраслях за октябрь

Пятница 07.11.2014 в 13-30GMT – Уровень безработицы в октябре

Ожидается, что будет создано 235 тысяч новых рабочих мест – это значительный показатель, который говорит о сохранении взятых темпов роста. Безработица ожидается на уровне 5,9%, хотя сама ФРС говорит о том, что в силу специфики расчёта этот показатель не отражает реального состояния рынка труда.

Пятница 07.11.2014 в 20-00GMT – Изменение объёмов потребительских кредитов за сентябрь

Ожидается прирост на 15,4 млрд.

2. Перманентный экономический кризис в Европе

Наше мнение о том, что Германии и Великобритании стало слишком тесно в ЕС вместе, высказанное в предыдущей статье, нашло подтверждение на прошедшей неделе. Появилась информация о том, что якобы на встрече лидеров ЕС канцлер Германии А.Меркель открытым текстом высказала премьеру Великобритании Д.Кемерону своё недовольство ужесточением миграционной политики со стороны Великобритании. СМИ сообщили, что якобы канцлер заявила, что Германия не будет настаивать на сохранении членства Великобритании в ЕС в случае дальнейшего ужесточения миграционной политики. Кабинет Германии будет считать это решение точкой невозврата. И это при том, что отношения Великобритании и ЕС и так напряжены из-за увеличения взносов в общий бюджет и обещания Кемерона провести референдум о членстве в ЕС в случае победы на выборах. Победа на которых к стати ему вовсе не гарантирована. В довершение ко всему на прошедшей неделе власти Венгрии заявили, что если власти ЕС будут слишком сильно вмешиваться во внутренние дела их страны, то и Венгрия не исключает своего выхода из ЕС. Всё это говорит о том, что политический кризис вокруг Украины обострил и без того существенные противоречия в ЕС. А это означает, что отношения внутри блока могут быть существенно пересмотрены в перспективе нескольких лет. Несогласные покинут блок, а оставшиеся ещё больше лишатся независимости. Основной контроль в блоке вероятнее всего будет осуществлять Германия в союзе с Францией, которые после смены лидеров с высокой вероятностью выйдут из-под влияния США.

По данным агентства Блумберг зона евро пережила рекордный отток капитала. За восемь месяцев 2014 года по подсчётам ЕЦБ инвесторы вывели 187,7 млрд евро. Это рекордный показатель за всё время наблюдения. СМИ не публикуют данные о том, как именно распределился этот объём по месяцам, однако очевидно, что львиная его доля пришлась на период с мая по август, когда ЕЦБ заявил о готовности смягчить монетарную политику, снизил ставку и заявил о подготовке собственной программы количественного смягчения. Данные подтверждают наши выводы о том, что подобные меры ЕЦБ не помогут экономике, это слегка улучшит текущие показатели, но заставит экономику работать на износ, лишив её инвестиционных возможностей, т.к. все свободные средства будут быстро уходить в валюты с более высокими процентными ставками. Напомню, что мы давали обратную рекомендацию – поднять ставки, для того чтобы привлечь инвестиции и с помощью краткосрочного шока запустить инфляционные процессы. Пока сложно сказать, как дальше поведут себя рынки. Уже предпринятые действия ЕЦБ учтены в текущих ценах и не могут оказать дальнейшего понижательного давления на курс евро. Отток капитала также не может происходить непрерывно, чтобы вывести капитал, его нужно сначала консолидировать, а это процесс, требующий времени. К тому же первый раунд европейского QE состоялся, когда будет следующий пока не ясно. А это означает, что у ЕЦБ есть время подумать и взвесить все за и против проводимой политики. Однако шансов на то, что здравый смысл возобладает над политическим давлением со стороны США, которые кровно заинтересованы в реализации программы количественного смягчения ЕЦБ, крайне мало. Это означает, что после некоторой передышки курс евро снова начнёт падать.

Экономика Германии несёт самые серьёзные потери от антироссийских санкций. Это признал министр финансов ФРГ В. Шойбле. Если сложившаяся ситуация будет сохраняться, то за счёт эффекта мультипликации проблемы могут сначала привести экономику Германии к отрицательному росту, а затем она потянет за собой и всю остальную Европу. На данный момент очевидно, что Германия действует не по собственной воле, это следует из абсурдных аргументов, выдвигаемых её канцлером в пользу сохранения санкций. Ухудшение ситуации в экономике Германии под воздействием санкций становится неизбежным, а вместе с ним неизбежным становится, и смена правящей партии на следующих выборах.

Реакция рынка на данные за прошедшую неделю:

Четверг 30.10.2014 в 13-00GMT – Прогноз индекса потребительских цен в Германии за октябрь

Индекс потребительских цен составил 0,8% в годовом выражении, при этом гармонизированный индекс за тот же период составил всего 0,7%. Это очень низкие показатели, и они говорят, что в целом по ЕС инфляция ещё сильнее замедлится.

Пятница 31.10.2014 в 10-00GMT – Прогноз индекса потребительских цен в ЕС за октябрь

Показатель ЕС пока сохранился на уровне 0,4%, это лучше, чем могло бы быть, но хуже, чем хотелось бы ЕЦБ. Такой показатель указывает на неэффективность принимаемых мер.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 04.11.2014 в 10-00GMT – Индекс цен производителей в ЕС за сентябрь

Эти данные в целом уже известны рынку через публикацию предварительных оценок, однако ожидается, что данные будут ещё ухудшены и составят минус 1,5% в годовом выражении, по сравнению с минус 1,4% в предыдущей оценке.

Четверг 06.11.2014 в 09-30GMT – Рост промышленного производств в Великобритании за сентябрь

Ожидается рост на 2,8% в годовом выражении, что ощутимо ниже предыдущего показателя в 3,5%. Это означает, что в сентябре промышленное производство в Великобритании сокращалось.

Четверг 06.11.2014 в 12-00GMT – Решение Банка Англии по ставкам

Ожидается, что ставки оставят без изменений. Однако двое из девяти голосующих уже три месяца подряд выступают за поднятие ставок уже на текущем заседании. Пожалуй, главная интрига в том, сохранят ли они свою позицию.

Четверг 06.11.2014 в 12-45GMT – Решение ЕЦБ по ставкам

Четверг 06.11.2014 в 13-30GMT – Пресс-конференция ЕЦБ

Решение скорее всего является формальностью, т.к. ставки снижать дальше некуда, а поднимать точно не будут. Основное значение будет иметь пресс-конференция. Рынок ожидает, что будут даны оценки результативности уже принятых мер и озвучен план дальнейших действий.

Пятница 07.11.2014 в 07-00GMT – Промышленное производство в Германии за сентябрь

Ожидается показатель минус 2,8%. Промышленное производство в Германии уже два года находится около нулевых отметок, периодически заходя в отрицательную зону. Однако падение на 2,8% в этот раз закрепит нисходящую тенденцию

Пятница 07.11.2014 в 07-45GMT – Промышленное производство во Франции за сентябрь

Ситуация аналогична немецкой. Каким-либо позитивным данным взяться просто неоткуда.

3. Состояние экономики развивающихся стран

Страны Азии подписали меморандум о создании Азиатского банка инфраструктурных инвестиций, который можно считать аналогом Всемирного банка. Развивающиеся страны давно недовольны своей ролью в ВБ и МВФ, и поскольку их влияние не возрастает, они склонны к сепаратизму. Создание нового банка уже второй шаг в этом направлении. Первым было подписание соглашений на саммите БРИКС. Участниками новой организации стали Китай, Индия, Сингапур, Вьетнам, Филиппины, Монголия, Бангладеш, Бруней, Камбоджа, Казахстан, Кувейт, Лаос, Малайзия, Мьянма, Непал, Оман, Пакистан, Катар, Шри-Ланка, Таиланд и Узбекистан, странно, но России в этом списке не оказалось. Это говорит о том, что Китай в проводимой политике всегда руководствовался только собственными интересами, создавать какие-либо союзы против кого бы то ни было, он никогда не будет в ущерб собственным интересам. Интересным является присутствие в списке таких стран как Кувейт, Катар и Пакистан. Если отношения США и Пакистана существенно охладели в последнее время по понятным причинам, то Кувейт и Катар всегда считались сателлитами США на Ближнем Востоке. Что это, склонность к сепаратизму или позиция наблюдателя? Заявленный объём капитала банка на начальном этапе не слишком велик, он составляет всего 50 млрд долларов, и участники надеются привлечь ещё 50. Однако задачи весьма амбициозны – по подсчётам Азиатского банка развития инвестиции в инфраструктуру необходимые азиатским странам в период до 2020 года составляю 8 трил долларов.

Победу на президентских выборах в Бразилии одержала действующий президент Дилма Руссефф. За неё проголосовало всего 52% избирателей. По оценкам политологов решающую роль сыграли беднейшие слои населения. Это означает, что победу удалось просто купить за счёт роста социальных расходов в экономике. На этом пути Бразилии нужно быть крайне осторожной, в противном случае её может постичь судьба Венесуэлы, которая стоит на пороге дефолта. Однако Дилма Руссефф занимает антиамериканскую позицию, что будет благотворно влиять на расширение влияния блока БРИКС в период её президентства.

4. Перманентный политический кризис на Ближнем Востоке

В Тунисе прошли парламентские выборы, победу на которых к всеобщему удивлению одержали не радикальные исламисты (которые заняли второе место), а светская партия. Всё же Тунис можно считать исключением, в остальных странах победившей арабской весны на подобный исход рассчитывать не приходится. В лучшем случае их может ожидать судьба Египта – приход к власти военных. В худшем – постепенное попадание под контроль группировки «Исламское государство». Вероятнее всего первым в этом списке будет Ливия, где после свержения М.Каддафи никак не установится единая власть.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

ЦБ РФ повысил ставку на заседании в пятницу сразу на 1,5%. Беспрецедентное повышение в сравнении с ЕЦБ, Банком Англии или ФРС. Однако колебания рынка показали, что кое-кто знал об этом за день до принятия решения. Так в четверг курс доллара упал по отношению к рублю сразу примерно на два с половиной рубля. Это привело к массовому закрытию открытых ранее длинных позиций. Причём все, кто не успел зафиксировать прибыль, могли вообще остаться без неё. После объявления решения доллар практически полностью отыграл потери, правда сделал он это на пониженных по сравнению с предыдущими днями объёмах. Пока сложно предугадать как в дальнейшем поведёт себя рынок, но повышение ставки должно оказать серьёзную поддержку курсу рубля, т.к. позиции керри-трейда становятся ещё более выгодными. Эмоциональная составляющая, вызванная сильными колебаниями, быстро стабилизируется. Если при этом не произойдёт каких-либо непредвиденных событий в виде возобновления боевых действий на Украине или резкого падения цены на нефть относительно текущих уровней, то можно с высокой уверенностью говорить о стабилизации курса рубля и вероятной смене направления тренда.

Единоросс, член комитета Госдумы по бюджету и налогам Евгений Федоров разработал и обещает передать на рассмотрение правительства на следующей неделе законопроект о запуске аналога количественного смягчения (читай бессмысленной эмиссии необеспеченных денег) в России. Сама по себе идея не плохая, но реализовывать её нужно правильно и крайне осторожно. В законопроекте он предлагает выделить за счёт эмиссии в 2015 году 25 трил рублей, а в 2016 30-35 трил в виде беспроцентных кредитов коммерческим банкам, которые должны по ставке в 3-4% кредитовать на эти средства промышленные предприятия.

Надеюсь, Правительство РФ проявит более консервативный подход и с учётом доработок в законопроекте учтёт ряд объективных обстоятельств. Во-первых: в США покупались гособлигации, а не кредитовались напрямую коммерческие банки. Во-вторых: рубль не доллар и его курс не выдержит безудержной эмиссии, тем более направленной не в то русло. В-третьих: абсурд платить банкам 3-4% за то, что они будут кредитовать непонятно кого.

Использовать инструмент эмиссии денег можно и нужно, только делать это нужно правильно, соблюдая несколько принципов. Во-первых: нельзя тратить деньги на социальные выплаты и. т.п. Во-вторых: делать это нужно максимально скрытно, чтобы даже депутаты и большая часть членов правительства об этом не знали. В-третьих: средства должны идти на государственные прямые инвестиции, т.е. на напечатанные деньги нужно создавать новые производства, строить инфраструктуру, создавая предприятия, которые потом можно будет цивилизованным способом (не так как в ходе приватизации) акционировать. Никакие посредники в лице каких угодно банков здесь присутствовать не должны. Государство должно сохранять контроль над этими деньгами и предприятиями на всех этапах их создания. Даже если информация о подобной эмиссии когда-то станет достоянием общественности, то завод-то уже построен и даёт нужную стране продукцию. Некий аналог индустриализации в СССР, только с поправкой на реальную современную экономику. Никакие законы, ограничивающие подобную деятельность ЦБ РФ, на этом уровне не действуют, т.к. по документам этих операций нет вообще. Если производить эмиссию подобными методами, то курс рубля вряд ли пострадает, а экономическая мощь государства существенно вырастет.

Несмотря на обновление минимума, пока есть все основания сохранять старый сценарий. Альтернативой ему является понижение порядка волн после окончания зелёной Х волны 04.09.2014 г. В этом случае мы пока находимся в зелёной волне А, а формирование зелёной волны В ещё не началось. Независимо от выбора сценария цель зелёной волны В находится в районе 1,31.

Фунт

Пока ситуация развивается по озвученному ранее сценарию. Жёлтая волна В в составе зелёной волны В предположительно завершена. Если эта гипотеза верна, то сейчас нас ожидает импульсный или терминальный рост в район 1,6450.

Последний нисходящий участок с равной степенью вероятности может быть как частью синей 3-й волны, так и частью синей 4-й волны. Независимо от этого обстоятельства синяя 3-я волна завершена или близка к завершению, а в процессе формирования синей 4-й волны, должна достигаться ближайшая сигнальная линия. После завершения всй модели наиболее вероятен существенный разворот вверх.

ММВБ

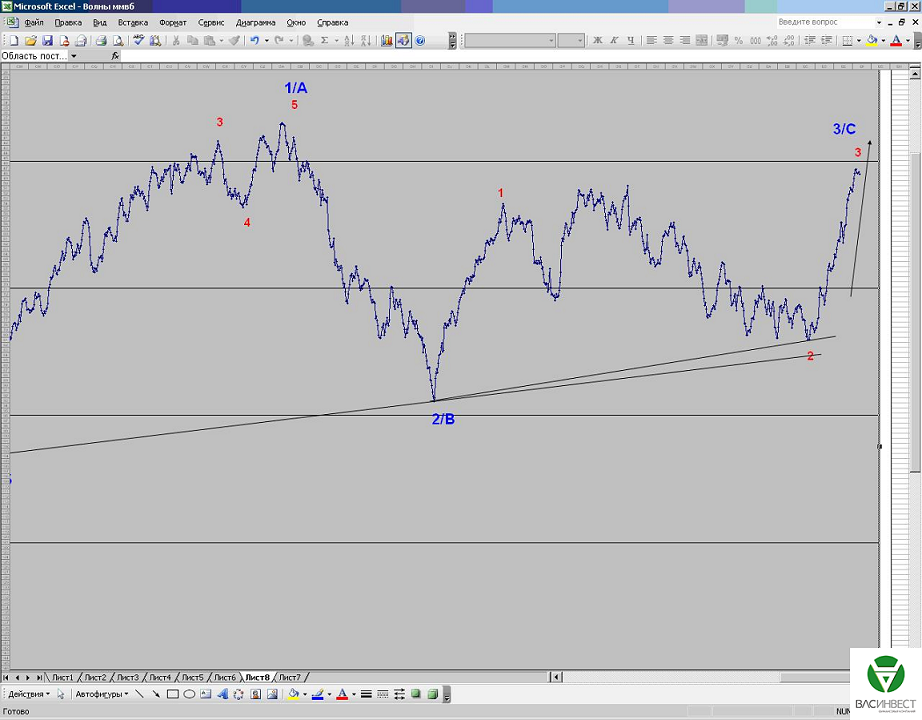

Развитие восходящего движения пока обладает всеми признаками импульсной структуры, хотя на поверку может оказаться и сложной коррекцией двойной или тройной зигзаг с малыми Х-волнами. Оба варианта структуры приемлемы в данном случае. Оба указывают на развитие синей волны 3/С с большей вероятностью.

Развитие событий пока полностью укладывается в сценарий формирования синей 4-й волны. В процессе её формирования цена обязательно должна достичь ближайшей сигнальной линии. Далее последует коррекционный заход вниз с возможным обновлением минимума и разворот наверх так, как это показано на графике.

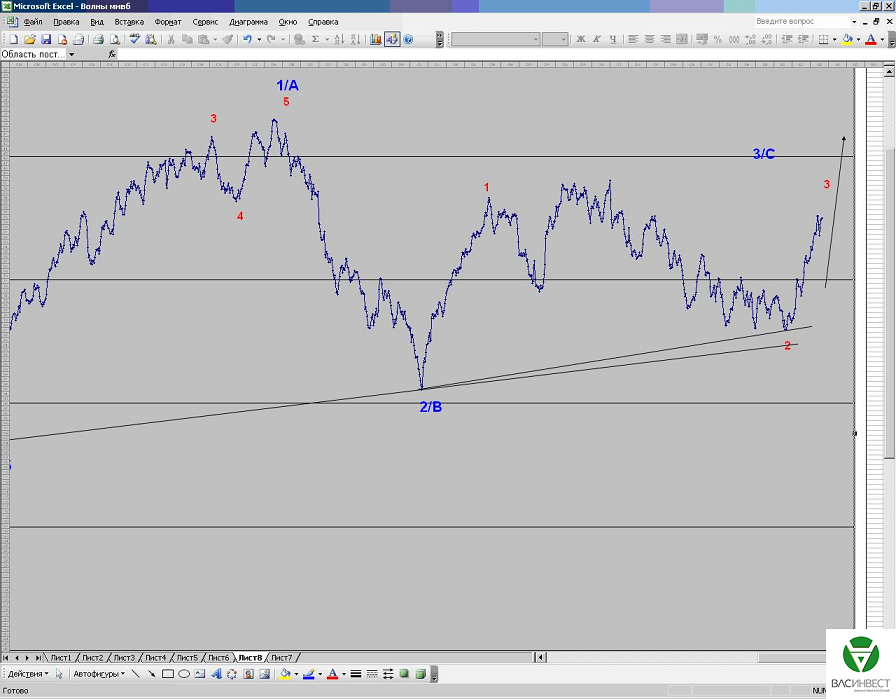

ММВБ

Развитие событий указывает на начало формирования 3-й волны в составе синей 3/С. Минимальная цель всей восходящей волны – обновление максимума в районе 1530, однако после достижения этого ценового уровня цена будет продолжать расти до завершения структуры.

Жёлтая волна В скорее всего завершена, для подтверждения этого вывода необходимо пробитие верхней сигнальной линии. Структура текущего восходящего движения должна иметь импульсный или терминальный характер. Общая цель не изменилась и остаётся в районе 1,31.

Фунт/доллар

Если исходить из завершённости зелёной волны А, структура которой в этом случае имеет вид двойного зигзага, то сейчас должен состояться импульсный или терминальный рост с целью в районе 1,6450. Однако по-прежнему существует вероятность, что зелёная волна А будет иметь структуру зигзаг + треугольник. В этом случае до начала обозначенного на графике восходящего участка требуется ещё два колебания в текущем ценовой диапазоне.

Жёлтая волна В скорее всего завершена, для подтверждения этого вывода необходимо пробитие верхней сигнальной линии. Структура текущего восходящего движения должна иметь импульсный или терминальный характер. Общая цель не изменилась и остаётся в районе 1,31.

Фунт/доллар

Если исходить из завершённости зелёной волны А, структура которой в этом случае имеет вид двойного зигзага, то сейчас должен состояться импульсный или терминальный рост с целью в районе 1,6450. Однако по-прежнему существует вероятность, что зелёная волна А будет иметь структуру зигзаг + треугольник. В этом случае до начала обозначенного на графике восходящего участка требуется ещё два колебания в текущем ценовой диапазоне.