Зелёная волна В, судя по всему, имеет структуру двойной плоской коррекции с малой Х-волной, в которой завершается волна С второй фазы. Вторая фаза сложной коррекции может перейти в сужающийся треугольник. После окончания зелёной волны В, нас ожидает импульсное снижение в качестве зелёной волны С, показанное на графике. Ранее озвученный альтернативный сценарий, связанный с понижением порядка уже сложившихся нисходящих волн, теперь стал довольно маловероятным.

Фунт

Структура зелёной волны А имеет вид двойной сложной коррекции: с малой Х-волной -двойная плоская, либо плоская + треугольник. После окончания модели следует ожидать более значительного коррекционного роста в качестве зелёной волны В. Дальнейшее развитие событий также показано на графике. Какие-либо существенные альтернативы в настоящий момент крайне мало вероятны.

Нефть

Предварительная оценка волн нисходящего движения выглядит как сформировавшийся зигзаг и малая Х-волна. В этом случае велика вероятность повышения порядка волн до синего. Пробитие нижней сигнальной линии подтвердит гипотезу о завершении зелёной 4-й волны, пробитие верхней будет означать, что она ещё не завершена. Общий сценарий в любом случае останется без изменений.

ММВБ

Относительно этого графика к сказанному ранее добавить пока нечего. Ожидаемое восходящее движение может с равной степенью вероятности быть как частью волны, обозначенной как красная В волна (в этом случае после некоторого роста нас ожидает возврат в район 1400 - 1600), так и продолжением следующей восходящей модели (в этом случае рост будет продолжаться с неопределёнными целями). Восходящий сценарий будет сохраняться как базовый до пробития нижней сигнальной линии.

Ситуация на Украине продолжает накаляться, на этом фоне про Исламское государство в СМИ как-то позабыли. Греция договорилась с МВФ о переносе всех июньских платежей на 30-е число, что по сути является завуалированным дефолтом, а, судя по поступающей в прессу информации, договориться всё же не удастся, т.к. на переговорах не видно движения позиций сторон навстречу друг другу. Американская макростатистика остаётся весьма спорной, с точки зрения повышения ставок, уже на июньском заседании ФРС. А в Европе появилось новое яблоко раздора – квоты на приём мигрантов, страны Балтии им особенно рады. До сих пор мигранты из Северной Африки к ним не добирались, а теперь их будут целенаправленно завозить, чтобы жизнь в ЕС не казалась нашим бывшим друзьям столь радостной.

1.Перспективы развития госфинансов США

Ситуация на долговых рынках, продемонстрировавшая кризис ликвидности некоторое время назад, продолжает оставаться сложной. На этом фоне американская экономическая статистика демонстрирует странные конвульсии американской экономики. С одной стороны, при значительно подорожавшем долларе и остающихся весьма низкими ценами на нефть, довольно резко сократился дефицит торгового баланса США. Конечно, этот показатель весьма подвижен и может демонстрировать значительные скачки за относительно короткое время, но на наш взгляд текущую ситуацию нельзя объяснить только заказами на самолёты боинг. Данные о состоянии баланса приведены ниже в разделе экономической статистики. Скорее всего, одной из причин сокращения торгового дефицита является общее сокращение расходов на потребление, что сознательно не отражается в значениях этого показателя. Причина очень проста. Если публиковать реальные цифры, то будет четко видно, что динамика потребления не соответствует другим экономическим индикаторам, таким как цены на бензин, рост занятости, улучшение экономической ситуации по федеральным округам на основе данных «Бежевой книги» и повышение привлекательности импортных товаров из-за роста курса доллара. К тому же на этом фоне отмечается падение производительности труда (этот показатель выглядит весьма плохо аж с 2011 года). Если предположить, что наши выводы верны, и потребление в США действительно падает, то это ставит все позитивные данные о состоянии американской экономики под большое сомнение. В общем, гадать бессмысленно, повышение ставок для ФРС вопрос политический, так что решение всё равно будет приниматься без уделения должного внимания экономической составляющей.

Судя по развитию ситуации на Украине, власти этой страны видимо решились на реализацию озвученного нами ранее сценария, связанного с риском полного военного поражения ВСУ. Т.к. только таким образом они смогут привлечь к себе потерянное внимание хозяев.

Реакция рынка на данные за две прошедшие недели:

Среда 03.06.2015г. в 12-30 GMT – Торговый баланс за апрель

Дефицит торгового баланса в апреле резко сократился и составил всего 40,88 млрд. долларов. На фоне показателя за прошлый месяц это сокращение более, чем на 19%. В отчете говориться, что на фоне сокращения импорта вырос экспорт. Причём импорт сократился за счёт товаров, не относящихся к энергоносителям, а экспорт вырос главным образом за счёт самолётов и телекоммуникационного оборудования. В совокупности эти цифры указывают на торможение потребительского спроса в США. А с учётом статей роста экспорта в следующем месяце можно прогнозировать рост дефицита, несмотря на падение потребления. Это будет указывать на всё большую потерю американскими компаниями внутреннего рынка.

Среда 03.06.2015г. в 18-00 GMT – Бежевая книга

По данным отчёта экономический рост варьируется от умеренного до незначительного. Особенное внимание следует обратить на данные о продажах автомобилей. Здесь наблюдается рост спроса на мощные машины. Это ни что иное, как влияние низких нефтяных цен. Как только цены вырастут, это приведёт к падению потребительских расходов в принципе, т.к. расходы домохозяйств на ГСМ вырастут.

Пятница 05.06.2015г. в 12-30 GMT – Количество вновь созданных рабочих мест в несельскохозяйственных отраслях за май; уровень безработицы за май.

Количество новых рабочих мест составило 280 тысяч, при этом безработица выросла до 5,5% с 5,4%. Обратим внимание на тот факт, что в первом квартале, несмотря на 678 тысяч новых рабочих мест (а это очень большой показатель для экономики США), ВВП сократился на 0,7% в годовом выражении (по данным последнего пересчёта). С одной стороны, это указывает на резкое падение производительности труда, с другой - говорит о необходимости более серьёзного роста занятости, для поддержания темпов роста ВВП.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 10.06.2015г. в 18-00 GMT – Ежемесячный отчёт о состоянии бюджета за май.

Последний раз профицит бюджета составлял 156,7 млрд. долларов. Однако, его динамика в течение года очень неровная.

Пятница 12.06.2015г. в 12-30 GMT – Индекс цен производителей за май.

Предыдущее значение составляло минус 0,8% в годовом выражении, что указывает на появление ценовой конкуренции между импортными и отечественными товарами в США. Навряд ли американские производители смогут её выдержать в условиях падения производительности труда и роста курса доллара.

2. Перманентный экономический кризис в Европе

Греции удалось договориться с МВФ об отсрочке июньских платежей, точнее о переносе сроков всех платежей на 30 июня. Этот шаг позволил выиграть время и сохранить лицо, т.к. греки заявляли, что если не будет подвижек на переговорах, то осуществлять очередной платёж уже 5-го июня они просто не будут. Судя по всему, особых подвижек действительно нет, иначе зачем МВФ идти на подобные уступки. Об отсутствии подвижек говорят и сравнительный анализ позиций сторон на переговорах, и выступления премьер министра Греции. Однако европейские функционеры заявляют о том, что Греция в любом случае останется в еврозоне. Собственно, пока точка, отпираться в которой станет просто невозможно, передвинута на 30 июня. Это пока все результаты переговоров по греческому вопросу. На этом фоне ЕЦБ снова расширил объём экстренного предоставления ликвидности греческим банкам на 500 миллионов евро, присовокупив тем самым к общему долгу греческого правительства ещё кругленькую сумму. Странно, что в греческих банках остались ещё хоть какие-то депозиты.

Поддержав арабскую весну, ЕС сам создал себе головную боль в виде потока беженцев из стран Африки. Что теперь с ними делать - в ЕС не знают. Предложение, распределять их по странам ЕС, наталкивается на жёсткое сопротивление отдельных государств. Нет, конечно все считают идею здравой, но только до тех пор, пока мигрантов предполагается расселять по всем странном ЕС, кроме своей собственной. Особенно смешно выглядит положение стран Балтии, которые имея границу с «суперагрессивным» соседом Россией и находясь на задворках Европы, вообще не знали, что такое нелегальная иммиграция из стран Северной Африки. А теперь, им предлагается добровольно подписать себе приговор. И главное, что никуда от этого не деться, не выходить же в самом деле из ЕС, как Англия. Кураторы не позволят. Однако, имея массу подобных персонажей у своих границ, нам также следует усилить пограничный контроль и не пускать к себе абы кого. В этом контексте стоп лист, наделавший на прошлой неделе столько шума, выглядит вполне обоснованным. А вдруг, под прикрытием дипломатических паспортов, к нам транзитом через ЕС хлынет поток нелегальной иммиграции?..

Реакция рынка на данные за прошедшую неделю:

Понедельник 01.06.2015г. в 12-00 GMT – Индекс потребительских цен в Германии прогноз за май

Потребительские цены выросли, как и ожидалось на 0,7% в годовом выражении. Если ситуация будет меняться в таком темпе, то ЕЦБ вполне может свернуть программу выкупа активов раньше времени.

Вторник 02.06.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС прогноз за май

После публикации показателя, СМИ вышли с заголовком «Инфляция возвращается в Европу». В годовом выражении инфляция составила 0,3%. Правда цены производителей всё равно сократились на 2,2%, что указывает на сохраняющуюся избыточность производственных мощностей и отсутствие стимулов к росту производства.

Среда 03.06.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция

Ставка осталась без изменений, а на пресс-конференции не было сказано ничего нового. Да и что тут скажешь...

Четверг 04.06.2015г. в 11-00 GMT – Решение Банка Англии по процентным ставкам

Банк Англии также оставил процентные ставки без изменений.

Пятница 05.06.2015г. в 09-00 GMT – ВВП ЕС за первый квартал

Публикация ВВП ЕС перенесена на вторник.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 09.06.2015г. в 09-00 GMT – ВВП ЕС за первый квартал

Теперь Греция не сможет отвлечь внимание рынков.

Вторник 09.06.2015г. в 09-00 GMT – Слушание отчёта по инфляции Банка Англии

Аналитики пока не ждут повышения ставок ранее 2016 года, следовательно, и к отчёту не будет приковано пристальное внимание.

Пятница 12.06.2015г. в 09-00 GMT – Промышленное производство в ЕС за май

Предыдущий показатель составлял рост на 1,8% в годовом выражении. Пока не понятно, как в условиях падения цен производителей могут сохраняться темпы роста промышленного производства. Хотя, с другой стороны, с 2012 показатель балансирует в районе нулевой отметки, что собственно и не удивительно.

3. Состояние экономики развивающихся стран

Уже много лет по рынку ходят слухи, что Китай скупает золотодобывающие активы по всему миру. Время от времени этим слухам появляются подтверждения в виде названий конкретных компаний и сумм сделок. В данном случае, процесс не важен – важен результат, потому что китайские компании не продают добытое золото никому, кроме самого Китая. Рыночная конъюнктура является весьма благоприятной для совершения подобных сделок – рыночная цена на золото упала в районе себестоимости и грозит опуститься ещё ниже, в то же время главными нетто покупателями золота в слитках остаются: сам Китай, Индия и другие страны БРИКС, в которых, по оценкам экспертов, сконцентрировано порядка 70% мировой добычи золота. Всё это означает, что предложение золота к свободной продаже на рынке будет падать, т.к. объёмы, добытые на мощностях, принадлежащих странам БРИКС, будут полностью приобретаться государствами блока. В перспективе нескольких лет, особенно с учётом реализации сверх мягкой монетарной политики большинством центральных банков, золото значительно подорожает относительно стоимости денег.

4. Перманентный политический кризис на Ближнем Востоке

Страны ОПЕК приняли решение не менять объёмы добычи нефти. Это было предсказуемым решением, т.к. возврат котировок к уровням выше 60 долларов за баррель вполне устраивает большинство членов картеля. Как уже не раз заявляли представители Саудовской Аравии, они ведут борьбу не за сиюминутные доходы от высоких цен на нефть, а за долю рынка, вытесняя с него нефть с высокой себестоимостью добычи.

Политическая ситуация на Ближнем Востоке по-прежнему остаётся напряжённой, но при этом никто из непосредственных участников процесса не хочет эскалации конфликта. Только боевики террористической группировки Исламское государство, подгоняемые из-за океана, время от времени дают о себе знать. Складывается впечатление, что если бы не это постоянное стимулирование напряжённости, то страны региона, несмотря на серьёзные религиозные противоречия, давно договорились бы о сферах влияния.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Нефть на прошедшей неделе продолжила дешеветь, подгоняемая ожидаемым решением ОПЕК о сохранении квот на добычу нефти, однако рубль дешевел намного быстрее. Такая ситуация может быть связана не только с динамикой нефтяных котировок, но и с политикой ЦБ РФ. Мы уже не раз говорили, что курс рубля менее 50 рублей за доллар на данные момент не комфортен для российской экономики и может вызывать проблемы бюджетного дефицита не только в государственном бюджете, но и в бюджетах нефтедобывающих компаний, которые составляют значительную часть российской экономики. Это означает, что падение рубля пока продолжится. В какой-то момент оно может происходить независимо от динамики нефтяных котировок. С нашей точки зрения, комфортным является курс в районе 65 рублей за доллар. Вероятнее всего, что именно в диапазоне 60 – 70 рублей за доллар его и будет поддерживать регулятор, если цена на нефть марки Брент будет оставаться в пределах имеющихся минимумов. Если цена опустится ниже 46 долларов за баррель, то и доллар может подорожать сильнее, однако даже если это произойдёт, то ситуация будет иметь лишь краткосрочное значение. Складывающаяся ситуация станет хорошим моментом для того, чтобы избавиться от купленных ранее долларов и евро и вернуться обратно в рубли.

Превышение волной В размера в 61,8% относительно волны А в зигзагах, довольно частое явление, однако дальнейший рост, с точки зрения сохранения текущей разметки, нежелателен. Жёлтая волна С в составе предполагаемой плоской коррекции, предположительно являющейся зелёной волной В, завершена или близка к завершению. Базовый сценарий предполагает формирование нисходящего зигзага и показан на графике. Альтернативный, предполагающий существенное понижение порядка волн и продолжение нисходящего тренда, так же остаётся в силе, но пока менее вероятен.

Фунт

Гипотеза о формировании нисходящей двойной плоской коррекции с малой Х-волной пока подтверждается. Колебания, необходимые для её завершения показаны на графике. Цели синей волны D, частью которой она является, расположены в районе 1,45. После чего, наиболее вероятен рост с обновлением имеющегося максимума. Единственной альтернативой на данный момент является переход от расширяющегося к сужающемуся треугольнику, но и он довольно маловероятен.

Нефть

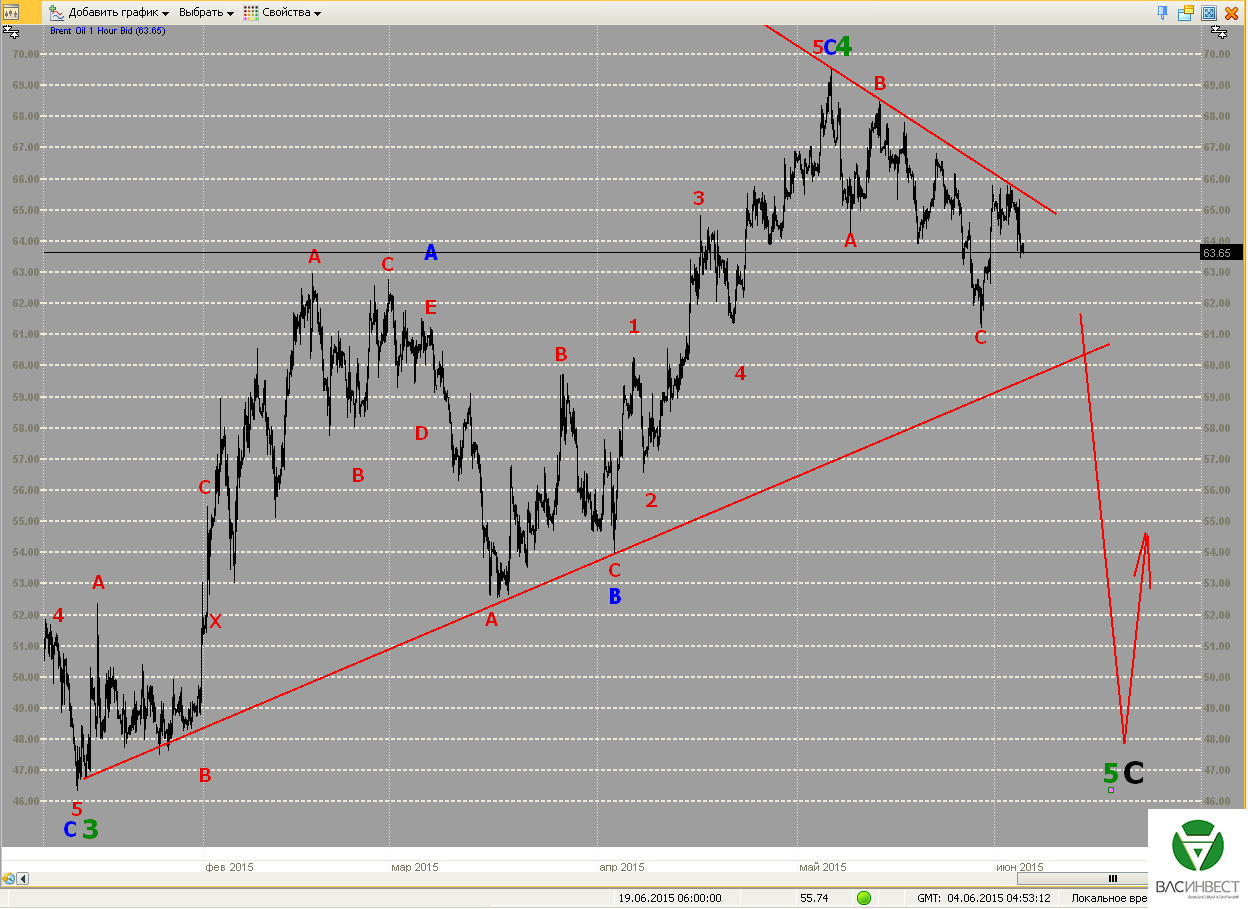

Структуру нисходящего зигзага с терминалом в качестве волны С, обозначенного красными метками движения, можно считать подтверждённой с вероятностью примерно в 60%. Роль этого зигзага в общей структуре пока остаётся неопределённой. Однако, пока верхняя сигнальная линия остаётся не тронутой, мы считаем нисходящее движение зелёной 5-й волны, завершающей волну С плоской коррекции большего порядка.

ММВБ

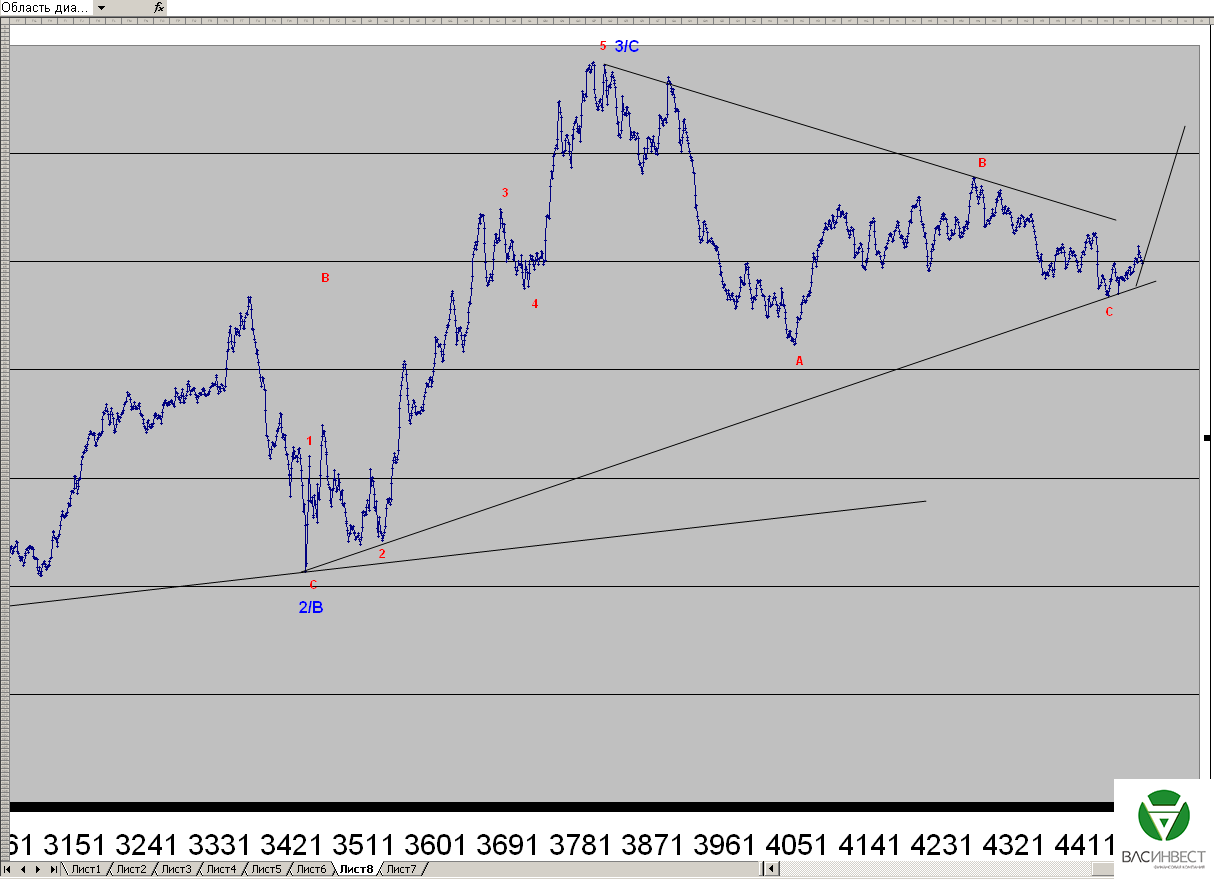

Если предположить, что красная волна С имеет терминальную структуру, то с учётом имеющегося набора колебаний она может быть завершена в любой момент, равно как может ещё продолжаться какое-то время. В случае продолжения восходящего тренда сигнальная линия, построенная через точку окончания красной волны С, больше пробиваться не должна. Альтернатива, при которой сейчас продолжается развитие красной волны В, также сохраняется.

Пожалуй, топовой новостью недели стало удивление европейских властей по поводу наличия у России собственного стоп-листа для функционеров из стран ЕС и самого ЕС. Лично меня они очень повеселили, особенно фразой о «необоснованности» санкций и «невозможности» таким образом повлиять на ситуацию. В этом смысле европейские политики напоминают боксёров, которые привыкли участвовать в боксёрских поединках, только если у соперника связаны за спиной руки. Между тем, посмешище, которое принято политкорректно называть европейской политикой, неожиданно для себя столкнулось с давно предсказанным нами результатом в виде потери власти правящей партией в Польше. И это только начало.

1.Перспективы развития госфинансов США

Ключевым вопросом для США, а возможно и для значительной части остального мира, по-прежнему остаётся вопрос повышения процентных ставок ФРС. В этот ответственный момент в головах членов комитета по операциям на открытом рынке царит разброд и шатание. Одни говорят, что ставку следует повысить во чтобы то ни стало до конца текущего года, другие, что её нельзя поднимать ни в коем случае, и только «мудрая» глава ФРС говорит, что при принятии решения ФРС будет учитывать поступающие экономические данные. А заместитель главы ФРС Стенли Фишер вообще заявил, что ФРС будет учитывать даже динамику МИРОВОГО ВВП. Если принимать эти заявления за чистую монету, то получается, что ФРС не поднимет ставку никогда, потому что темпы роста мирового ВВП сокращаются и не понятно за счёт чего они могут восстановиться, а из экономики США данные поступают, мягко говоря, хреновенькие. Так, вторая оценка темпов роста ВВП США в первом квартале составила минус 0,7% в годовом исчислении. Это в точности соответствует ситуации прошлого года, когда с каждым следующим пересчётом данных за первый квартал ситуация ухудшалась. Правда, далее последовал резкий подъём, который был расценен как достаточные основания для прекращения программы количественного смягчения. Ещё тогда у нас (и не только у нас) возникли сомнения в достоверности американской экономической статистики. Думаю, что текущая ситуация, особенно если во втором квартале последует резкий скачок показателя вверх без видимых на то оснований, который будет впоследствии расценен как очевидный сигнал к повышению ставок, станет явным подтверждением этих сомнений. Пока же, даже рынок трежерис не верит в повышение процентной ставки в текущем году, т.к. доходность по долговым обязательствам правительства США удерживается на слишком низких уровнях, т.е. не учитывает риск повышения ставок в текущем году. В остальном ситуация за год никак не изменилась, разве что манипуляции с цифрами стали более предсказуемыми. Кстати, в прошлом году плохие данные по ВВП США совпали по времени с активизацией боевиков тогда ещё ИГИЛ, что отсрочило начало падения нефтяных котировок. Нечто подобное мы наблюдаем и сейчас. А публикация данных о падении ВВП странным образом не привела к падению доллара, а нефть даже заметно подорожала, что в целом противоречит обычной реакции рынка на подобную экономическую статистику.

Реакция рынка на данные за две прошедшие недели:

Пятница 29.05.2015г. в 12-30 GMT – Рост ВВП за первый квартал, вторая оценка

Ситуация прошлого года повторяется. Опубликована отрицательная оценка роста ВВП в размере минус0,7% в годовом выражении. Однако рынки на это практически никак не отреагировали. Нефть даже подорожала.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 03.06.2015г. в 12-30 GMT – Торговый баланс за апрель

Предыдущий показатель указывал на рост дефицита торгового баланса, он составлял 51,37 млрд. долларов. Что указывает на рост интереса потребителей к импортным товарам из-за существенного укрепления доллара. В условиях замедления экономики тенденцию нельзя считать положительной.

Среда 03.06.2015г. в 18-00 GMT – Бежевая книга

Публикуется статистика о состоянии экономики по 12 федеральным округам.

Пятница 05.06.2015г. в 12-30 GMT – Количество вновь созданных рабочих мест в несельскохозяйственных отраслях за май; уровень безработицы за май.

По динамике этих показателей можно судить о том, восстановится ли экономический рост во втором квартале, как в прошлом году. Хотя, в условиях сомнений в достоверности данных, эти оценки будут носить лишь гипотетический характер.

2. Перманентный экономический кризис в Европе

Президентские выборы в Польше завершились поражением правящей партии. В своих статьях, уже почти год назад, мы предсказывали подобный сценарий для очень многих стран Европы, где население недовольно тем обстоятельством, что их национальные правительства утратили самостоятельность и пляшут под музыку, идущую из США или/и Брюсселя. Польша уже не первая в этом списке, но совершенно точно, не последняя. Ситуация в отношениях с Россией стала лакмусовой бумажкой для оценки уровня самостоятельности властей той или иной страны. И не то чтобы население большинства европейских стран сильно любило Россию, но вот реализация чужих политических амбиций, за счёт их собственного кошелька, точно не по вкусу прагматичным европейцам. Так что, следует ожидать продолжения смены правящих партий и в других европейских странах по мере прохождения там выборов. Ключевую роль здесь сыграют выборы во Франции и Германии, ждать которых осталось не очень долго. Правда для европейского электората это может оказаться пирровой победой, т.к. США, по совершенно необъяснимым причинам, очень быстро находят подходы к любым новым персонажам в европейской политике. Живым примером является бывший премьер той же Польши Дональд Туск, который пришёл к власти на волне пророссийских заявлений и отказа от строительства в Польше элементов ПРО, а уходил под антироссийские санкции и с подписанными соглашениями о начале строительства ПРО (которое возможно уже ведётся). Будем надеяться, что ситуация в Польше станет хорошим уроком македонским и сербским властям, которые, под угрозой реализации сценариев оранжевых революций в своих странах, по сути отказались от участия в строительстве российских газопроводов через свою территорию. Хотя и боязнь оранжевых революций, на примере Украины, также можно считать обоснованной. Собственно, пляска под чужую дудку и есть удел слабых правительств.

Великобритания завила о неизбежности референдума о членстве страны в ЕС, хотя в честности подсчёта голосов в этой стране есть существенные сомнения. Это подтвердил и референдум о независимости Шотландии, и недавние выборы в британский парламент. Так что результат референдума будет в полной мере зависеть от тех преференций, которые правительству Кэмерона удастся выторговать у Брюсселя. Зато с вероятным аналогичным референдумом во Франции, о котором уже не первый раз говорит партия Марин Ле Пен «Национальный фронт», далеко не всё так ясно. Многие французы сейчас, да и раньше не поддерживали членства страны в ЕС, так что в руках националистов это может стать серьёзным аргументом в борьбе за власть. К тому же, идея в ходе политической борьбы на предстоящих выборах президента может быть поддержана и главным оппонентом Марин Ле Пен - Николя Саркози. В этом случае референдум о членстве Франции в ЕС становится почти гарантированным, а его результат с высокой вероятностью может оказаться в пользу выхода. Выход Франции из ЕС станет очень серьёзным ударом по блоку, гораздо более серьёзным, чем значительно менее вероятный выход Великобритании. Хуже может быть, только выход Германии.

Наконец-то в открытые источники попала информация об объёмах выкупа активов ЕЦБ. С начала действия программы было выкуплено активов на 134,2 млрд евро, что несколько отстаёт от заявленных темпов выкупа по 60 млрд. в месяц. Собственно, этому замедлению, судя по всему, евро и обязан своим укреплением в мае текущего года. Резкое падение ликвидности, пару недель назад, также может отчасти объясняться снижением объёмов выкупа. До ожидаемой даты дефолта Греции остаются считанные дни, и возможно ЕЦБ готовится выдержать атаку спекулянтов и придерживает необходимые объёмы ликвидности. Если это действительно так, то дефолт состоится в ближайшее время. После окончания первого шока станет понятно, как дальше поведёт себя евро.

Реакция рынка на данные за прошедшую неделю:

Четверг 28.05.2015г. в 07-00 GMT – ВВП Испании за первый квартал

Рост ВВП Испании составил 2,7% в годовом выражении, это пожалуй, единственная страна, которой пошли на пользу меры экономии и значительно падение курса евро.

Четверг 28.05.2015г. в 08-30 GMT – ВВП Великобритании за первый квартал

ВВП Великобритании также растёт неплохими темпами, его рост за первый квартал составил 2,4% в годовом выражении.

Пятница 29.05.2015г. в 08-00 GMT – ВВП Италии за первый квартал

ВВП Италии, вместо нулевого значения, показал рост на 0,1% в годовом выражении. Это лучше, чем ничего, и точно лучше, чем отрицательные значении прироста.

Пятница 29.05.2015г. в 10-00 GMT – ВВП Португалии за первый квартал

Португалия тянется за Испанией, рост её ВВП в годовом выражении составил 1,5%. Данные по ВВП южных стран еврозоны говорят о том, что они в состоянии выдержать дефолт Греции. Слабыми местами остаются Франция и Италия, но и они чувствуют себя лучше.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 01.06.2015г. в 12-00 GMT – Индекс потребительских цен в Германии прогноз за май

Похоже, мягкая монетарная политика всё же начинает давать свой эффект – ожидается рост цен на 0,7% в годовом выражении.

Вторник 02.06.2015г. в 09-00 GMT – Индекс потребительских цен в ЕС прогноз за май

В целом по ЕС также ожидается ускорение инфляции до 0,2% в годовом выражении.

Среда 03.06.2015г. в 11-45 GMT – Решение ЕЦБ по ставке

12-30 GMT – Пресс-конференция

Ставка навряд ли будет изменена, а на пресс-конференции мы скорее всего услышим, как хорошо работает программа количественного смягчения, т.к. для дефолта Греции рановато, да и не прерогатива ЕЦБ заявлять об этом знаменательном событии.

Четверг 04.06.2015г. в 11-00 GMT – Решение Банка Англии по процентным ставкам

Повышать ставки регулятор пока не готов, а понижать вроде не с чего, так что скорее всего, всё пройдёт скучно и буднично.

Пятница 05.06.2015г. в 09-00 GMT – ВВП ЕС за первый квартал

Следует ожидать неплохих данных, однако внимание рынка будет приковано к тому, произведёт Греция очередной платёж или нет. Про идущие переговоры практически ничего не слышно, так что непонятно доподлинно, идут они вообще, или стороны уже смирились с результатом.

3. Состояние экономики развивающихся стран

В связи с падением валют развивающихся стран по отношению к доллару США, размер их экономик в долларовом выражении резко сокращается. Это означает, что они могут приобретать меньше товаров на мировом рынке, а сами вынуждены поставлять больше товаров, чтобы хоть как-то сводить концы с концами. Это касается всех без исключения развивающихся стран, т.к. в последнее время их валюты активно дешевели по отношению к доллару США. В долларовой системе координат это неизбежно приведёт к сокращению уровня жизни и увеличению трудовой нагрузки в экономиках развивающихся стран. Однако этот принцип действует только до тех пор, пока значительная доля их товарооборота приходится на страны со стабильными валютами. В условиях, когда все валюты дешевеют по отношению к доллару США, а это касается и евро, и даже британского фунта, складывается ситуация, когда основным рынком может стать Юго-восточная Азия во главе с Китаем, а США со своим долларом просто останутся на задворках мировой экономики. Нет, конечно какое-то время они смогут покупать за свои доллары необходимые им товары и услуги, одновременно теряя их производство внутри страны. С нарастанием этого процесса, доллар будет интересовать потенциальных поставщиков всё меньше, и тогда экономика США, основанная на производстве единственного товара – доллара США, потерпит крах и окажется неконкурентоспособной, как это произошло с атомной промышленностью США из-за бесплатных поставок ядерного топлива из РФ в первые постперестроечные годы. Вопрос только в том, насколько быстро будут происходить все эти изменения, и насколько быстро все участники процесса будут успевать к ним подстраиваться. Если процесс будет растянут во времени, то у США есть шанс, воспользовавшись удачной конъюнктурой, сохранить своё мировое господство. Хотя в современном мире все изменения происходят молниеносно, так что вероятность скорого смещения центра влияния из США в Китай крайне высока.

4. Перманентный политический кризис на Ближнем Востоке

Несмотря на активные действия ИГ, Йемен всё же не оставляют в покое, налёты и бомбардировки непонятно каких целей, по-прежнему продолжаются. Это говорит о том, что США не оставляют своих целей по дестабилизации региона путём обострения шиито-суннитского конфликта.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Как видно из котировок рубля по отношению к доллару, пусть и с некоторым опозданием, его курс всё-таки последовал за дешевеющей нефтью. Правда в пятницу прошлой недели нефть снова ощутимо подорожала. Если эта тенденция продолжится, то и рубль снова укрепится. Пока остаётся ждать развития событий и помнить, что динамика рубля в целом повторяет динамику нефтяных цен, но с некоторым опозданием.

Развитие событий происходит по ранее описанному сценарию. Нисходящий импульс к текущему моменту завершён и происходит его восходящая коррекция, цель которой достижение построенной сигнальной линии. Варианты общего сценария остаются прежними. Базовый показан на картинке, альтернативный предполагает понижение порядка волн значительной части нисходящего движения второй половины 2014 года.

Фунт

Существенных альтернатив базовому сценарию практически не просматривается. Однако разметка структуры текущего нисходящего движения носит лишь весьма предварительный характер. Пока волны этого участка размечены как развивающаяся двойная плоская коррекция с малой Х-волной, хотя, по мере развития событий, вариант группировки может быть существенно пересмотрен. Вся текущая нисходящая волна с высокой вероятностью должна обновлять имеющийся минимум.

Нефть

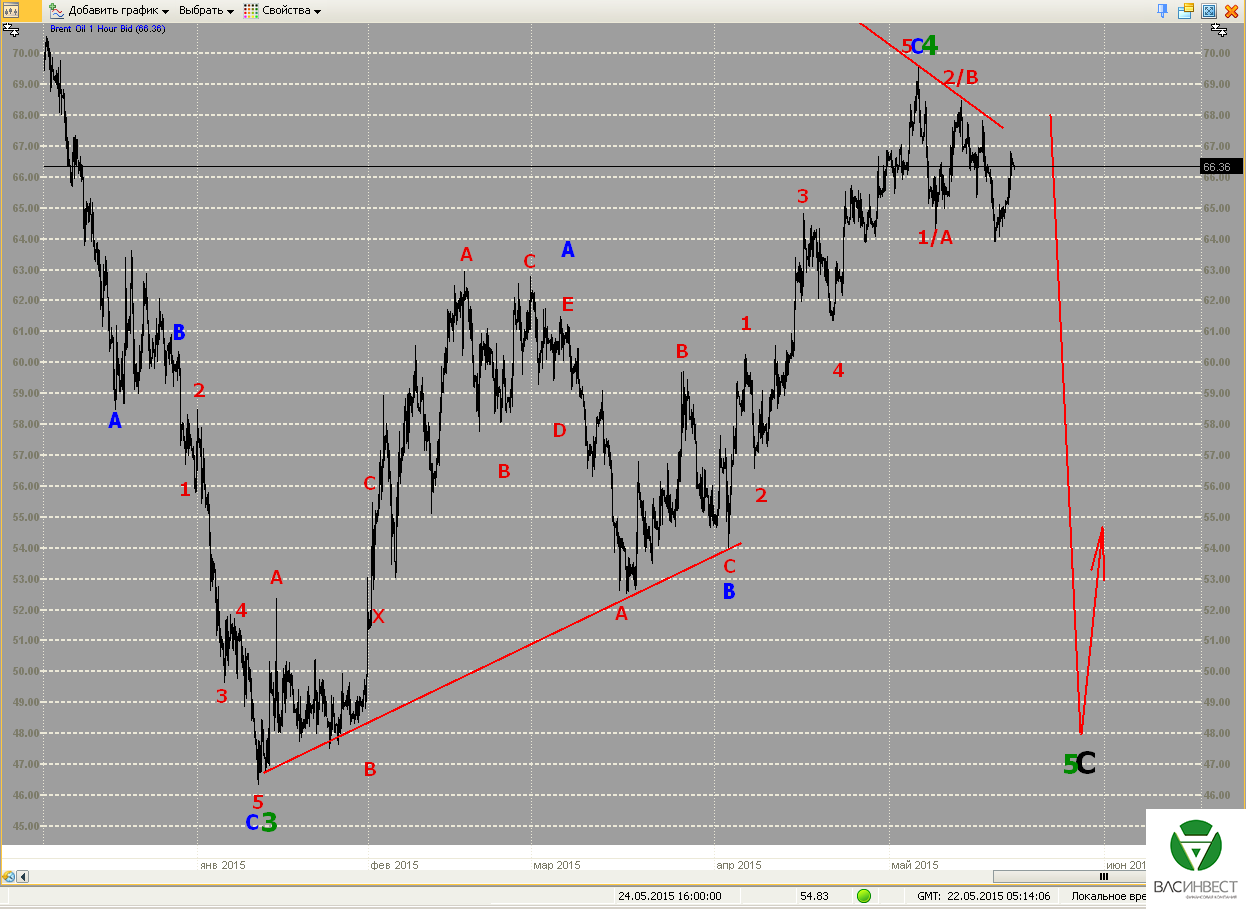

Нисходящее движение представляет собой зигзаг с терминальным импульсом в качестве волны С. Оно может быть, как частью зелёной 5-й волны (в этом случае верхняя сигнальная линия не должна пробиваться), так и частью зелёной 4-й волны (в этом случае верхняя сигнальная линия будет пробита в любом случае).

ММВБ

Все описанные ранее альтернативы сохраняются. Наиболее вероятным вариантом является продолжение развития красной волны С с приблизительными целями в районе 1400 – 1300 пунктов. Базовый сценарий остаётся в силе до пробития нижней сигнальной линии. Если это произойдёт, то мы будем вынуждены перейти к рассмотрению сценария значительного нисходящего тренда, начиная с имеющегося максимума.

Наиболее вероятная оценка текущего нисходящего движения – это 5-я жёлтая волна в составе импульса большего порядка, который в базовом сценарии играет роль зелёной волны А. Дальнейшее развитие событий для этого сценария показано на графике. Однако вероятность пересмотра порядка волн и, как результат, перенос точки окончания красной 3-й волны существенно вперёд по времени, растёт по мере продолжения падения и отсутствия пробоя ближайшей сигнальной линии.

Фунт

С учётом развития событий, требуется вернуться к первоначальной группировке волн нисходящего движения. Причём, пробитие сигнальной линии, при существующем наборе колебаний, полностью отвергает вероятность восходящего сценария. Это означает, что на текущий момент единственным вариантом является формирование треугольника в 4-й красной волне. С большей вероятностью, этот треугольник будет расширяющимся. Дальнейшее развитие событий для этого сценария показано на графике.

Нефть

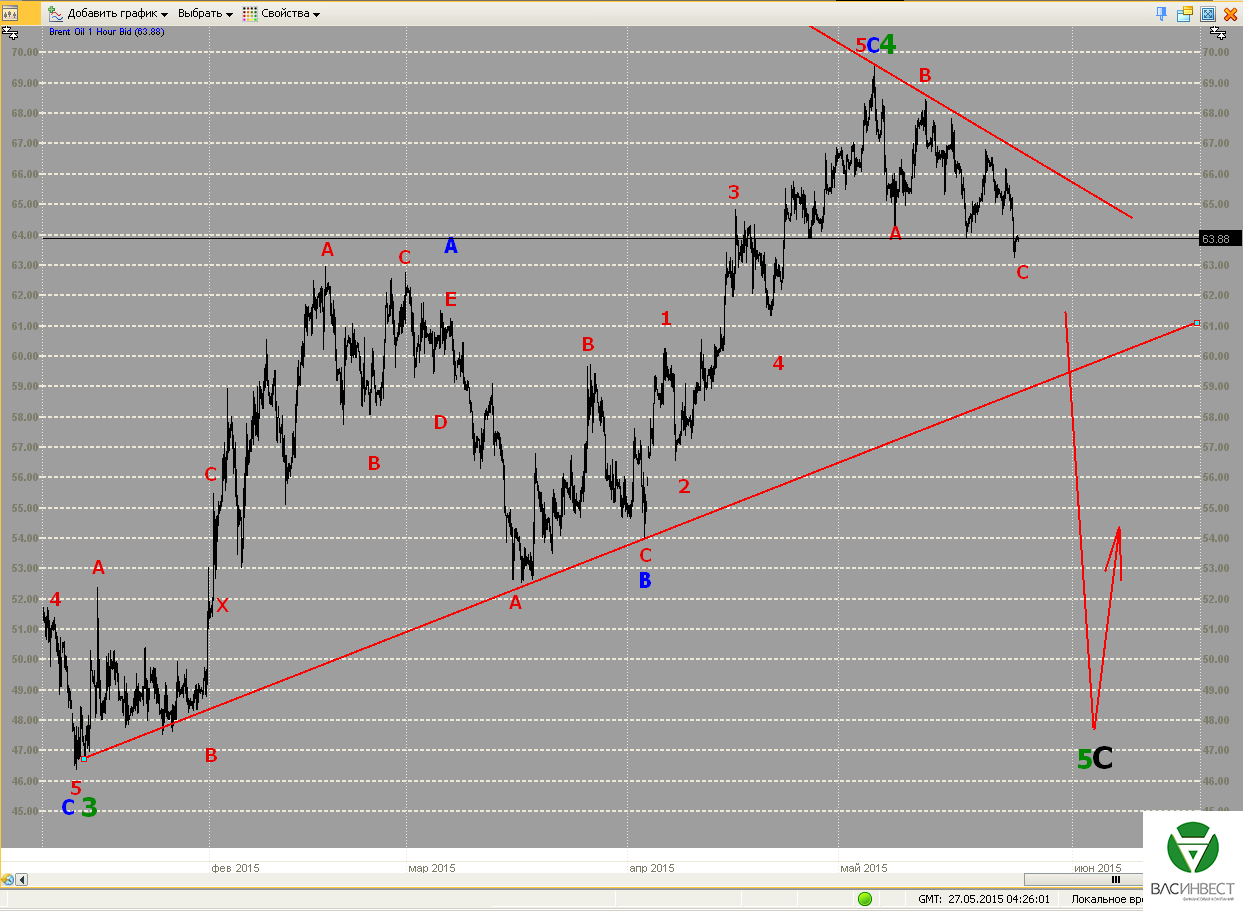

Ломаную траекторию падения вполне можно признать законченным терминальным импульсом, т.е. красной волной С зигзага. Если мы действительно находимся в стадии формирования зелёной 5-й волны, как это показано на графике, то логично ожидать развития сложной коррекции с малой Х-волной. При этом порядок волн нисходящего движения придётся повысить до синего, а верхняя сигнальная линия не должна пересекаться. Окончательно подтвердить группировку волн в составе зелёной 4-й волны может только пробой нижней сигнальной линии. В случае пробоя верхней, группировку волн восходящего отрезка, обозначенного как зелёная 4-я волна, придётся пересматривать.

ММВБ

Складывается впечатление, что время для индекса ММВБ идёт медленнее, чем для всех остальных графиков. Однако добавить к сказанному в предыдущих статьях, по-прежнему нечего. Нет полной уверенности в завершении красной волны В. Общий сценарий остаётся прежним – после завершения локальной нисходящей плоской коррекции следует ожидать продолжения восходящего тренда. С учётом достижения целевой сигнальной линии теперь это может произойти в любой момент.

Похоже, что украинские власти решились на возобновление военных действий, это для них фактически означает игру ва-банк. Из-за отказа Саудовской Аравии, вторгшись в Йемен, стать разменной картой в игре США, был задействован старый проверенный механизм дестабилизации Ближнего Востока с помощью боевиков группировки Исламское Государство. Европа, похоже, решилась на дефолт Греции в надежде задушить социалистическое правительство, при этом ЕЦБ готов расширить программу количественного смягчения в июне. ФРС намекает на повышение ставок в сентябре. А Британия шантажирует ЕС референдумом. Как можно этот набор персонажей считать «цивилизованным миром» ...

1.Перспективы развития госфинансов США

Хотя, этот раздел и называется «Перспективы развития госфинансов США», для описания политической комбинации, сложившейся на Украине, он подходит лучше всего. Мы уже не раз говорили, что США сейчас рассматривают Украину как отыгранную карту и не готовы вкладывать в неё новые усилия и средства (заметьте, всё что дали США Украине, не считая «гуманитарной» помощи конечно, это гарантии всего на 1 млрд долларов, даже Европа дала намного больше). После резких высказываний в адрес украинских политиков в западной прессе - это стало очевидно и не слишком далёким украинским властям. Казалось бы, незалежность они уже продали, трубу разменяли, осталось отдать страну на разграбление «иностранным инвесторам» - инструментов политического торга больше не осталось. Однако, остался вопрос: «Куда бежать, когда оголодавшее население сметёт остатки украинской государственности?» И тут оказалось, что бежать то по большому счёту и некуда, а оставаться один на один с населением, уж очень не хочется. И вот здесь, украинские власти придумали, как вернуть к себе интерес своих западных покровителей. Если запустить сценарий возобновления боевых действий на востоке страны, то бесстрашная украинская армия, усиленная наёмниками из разных стран, неминуемо потерпит очередное военное поражение. А учитывая, что руководство Донецкой и Луганской народных республик уже заявило, что на новые минские соглашения оно не пойдёт, Россия также будет вынуждена их в этой ситуации поддержать, т.к. в противном случае президент РФ просто потеряет лицо, то военное поражение рискует стать всеобъемлющим. Т.е. под контроль, так называемых «сепаратистов», перейдут не только Мариуполь, но и Харьков, Одесса и другие регионы Украины, где доля пророссийского населения превышает 50%. Такой вариант развития событий, ни Европу, ни США не может устраивать, ни при каких обстоятельствах. В этой ситуации и Европа, и Америка будут вынуждены бросить все возможные политические, экономические, а возможно и военные усилия на поддержку действующих киевских властей. По крайней мере, такой план видимо созрел в их головах, вопрос только в том, как далеко в этой поддержке будут готовы зайти американские и европейские покровители. Если этот сценарий будет реализован, то он, без преувеличения, может стать отправной точкой третьей мировой войны.

Из опубликованного протокола заседания Федеральной Резервной системы следует, что члены комитета по операциям на открытом рынке всё ещё ждут хороших экономических данных к июньскому заседанию, чтобы всё-таки принять решение о повышении процентных ставок, но сильно сомневаются, что такие данные поступят. Аналитики высказываются более определённо – большинство их них считают, что ставки будут повышены не ранее сентябрьского заседания. Хотя и для этого, нужны какие-то основания; остаётся надеяться, что их нарисуют. Как мы уже писали в предыдущих статьях, повышение ставок будет означать, что власти США отчаялись выправить ситуацию и приняли решение пойти на обострение ситуации, не дожидаясь, когда события будут развиваться без их участия.

В предыдущей статье мы обращали внимание читателей, на неожиданное и резкое падение ликвидности на рынке гособлигаций. Однако эта проблема характерна для всех секторов финансового рынка. Если почитать на эту тему статьи в различных печатных изданиях, то со слов различных экспертов, аналитиков и экономистов следует, что проблема падения ликвидности связана с действиями регуляторов, которые ограничивают возможности банков по работе на финансовых рынках, пытаясь таким образом снизить риски в банковской системе. Однако именно банки всегда являлись главными поставщиками ликвидности на этих самых рынках. Т.е. они выступали в роли маркет-мейкеров, покупая и продавая различные активы через свои балансы. Данная ситуация привела к тому, что несмотря на увеличение размеров совокупных активов на финансовых рынках из-за реализации многочисленных программ количественного смягчения, количество активов на балансах самих банков резко сократилось. Это касается и гособлигаций, и акций, и мусорных облигаций, и различных производных инструментов. От подобных мер надёжность банковских балансов, в случае краха на финансовых рынках, существенно повысилась, а все риски от разрыва созданных финансовых пузырей перешли на плечи конечных инвесторов. Это означает что: во-первых – волатильность на рынках уже существенно выросла и будет расти и дальше; во-вторых – при разрыве очередного финансового пузыря рядовым участникам рынка просто не будет хватать ликвидности для закрытия собственных позиций и большинство из них разоряться; в-третьих – крупные системообразующие банки скорее всего устоят и скупят по дешёвке всё, что будет представлять хоть какой-то интерес. Т.о. если после разрыва всех существующих сегодня финансовых пузырей в мире ещё останутся деньги, то все они будут в руках крупных системообразующих банков.

Реакция рынка на данные за две прошедшие недели:

Среда 20.05.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

ФРС пока в раздумье, ждёт хороших макроэкономических новостей.

Пятница 22.05.2015г. в 12-30 GMT – Индекс потребительских цен за апрель

Динамика потребительских цен в годовом выражении составила минус 0,2%. Конечно сюда входят цены на бензин и продовольствие, однако, показатель явно удручающий.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 29.05.2015г. в 12-30 GMT – Рост ВВП за первый квартал, вторая оценка

Напомню, что по первой оценке ВВП вырос в первом квартале всего на 0,2%. В прошлом году каждый следующий пересмотр был хуже предыдущего.

2. Перманентный экономический кризис в Европе

На прошедшей неделе все заинтересованные стороны, видимо, смирились с дефолтом Греции. Средств для очередного платежа 5-го июня, скорее всего, наскрести не удастся. Вернуть когда-либо все долги – физически невозможно. К общему долгу Греции следует прибавить так же кредиты выданные ЕЦБ греческим банкам в рамках программы чрезвычайного предоставления ликвидности. По этой программе средства предоставляются банкам для поддержания ликвидности в условиях массового вывода средств. Проблема в том, что средства выводятся практически под ноль, и взять их банкам просто неоткуда, а ЕЦБ предоставляет финансирование под гарантии греческого правительства. Таких кредитов накапало уже более 80 млрд. евро, и их следует добавить к общему долгу Греции. Общая сумма получается просто астрономическая. Однако Европа не оставляет попыток сломить сопротивление греческого правительства. Она рассчитывает, что в случае объявления дефолта, правительство Ципраса столкнётся с ещё большим падением уровня жизни населения, чем в случае реализации программы жёсткой экономии. Результатом станет социальный протест и уход правительства в отставку. Это возможно в том случае, если Греция останется в ЕС и будет продолжать использовать стандартные средства межбанковских расчётов. Если же Греции удастся найти альтернативу, как это сделал в своё время Иран, и полностью отказаться от членства в ЕС, то есть шансы, что финансовой блокады и серьёзных социальных последствий от дефолта правительству Ципраса удастся избежать. Такое впечатление, что ставки сделаны и ставок больше нет. Ситуация, по многим вопросам мировой экономики и политики, докатилась до такого же состояния, так что следует ожидать развязки в ближайшие несколько лет (с Грецией, видимо, раньше).

Высокопоставленный представитель ЕЦБ заявил о возможности повышения лимитов выкупа активов в июне и сентябре. По официальной версии, это сделано с целью пройти максимально комфортно период снижения ликвидности на мировых финансовых рынках в июле – августе, в связи с массовыми отпусками. Однако есть ещё как минимум два варианта причин подобных заявлений. Во-первых – евро существенно укрепилась за последние недели, а доходности, на европейском рынке капитала, начали расти, несмотря на действующую программу выкупа активов. Так что, можно рассматривать подобные заявления как попытку словесных интервенций. Во-вторых – на июнь намечен дефолт Греции и скорее всего, именно в июне ЕЦБ потребуются дополнительные лимиты, чтобы удержать рынок под контролем. В августе также на финансовых рынках часто случаются сильные потрясения, последствия которых приходится потом купировать в сентябре. Так что ЕЦБ просто готовится к событиям, которые вполне ожидаемы. Что касается первых результатов действия программы выкупа активов от ЕЦБ, то по прошествии двух месяцев реализации программы следует отметить, что удалось добиться оживления некоторых макроэкономических показателей. В частности, немного выросли инфляционные ожидания и темпы роста ВВП, так же существенно выросла стоимость финансовых активов и фондовых индексов. Однако это произошло главным образом за счёт надувания очередных финансовых пузырей, в частности, на рынке недвижимости и на фондовом рынке. Т.к. цена на недвижимость выросла практически без роста реального платёжеспособного спроса со стороны конечного потребителя, а акции компаний подорожали без роста производственных показателей и прибылей. Так что, наметившийся позитив, во многом просто игра с цифрами.

Несмотря на ускорение темпов роста ВВП до 0,7% в годовом выражении Банк Англии не планирует повышать процентные ставки ранее второй половины следующего года. До этого времени ещё успеет произойти огромное количество событий, которые могут повлиять на это решение. Следовательно, у регулятора нет чёткого представления, как и когда следует менять монетарную политику. Решение во многом будет зависеть от действий ФРС США, т.к. Лондону, чтобы сохранить статус финансового центра, придётся предлагать капиталам комфортные условия.

Реакция рынка на данные за две прошедшие недели:

Среда 20.05.2015г. в 08-30 GMT – Результаты голосования членов комитета по денежной политике Банка Англии.

Пока комитет единогласно голосует против повышения ставки.

Четверг 21.05.2015г. в 11-30 GMT – Результаты заседания ЕЦБ по монетарной политике

Из ЕЦБ пришли новости о возможном изменении объёмов выкупа активов, в связи с летними отпусками. При этом из-за падения ликвидности в июле – августе планируется выделить больше средств в июне, и возможно в сентябре.

Четверг 21.05.2015г. в 15-30 GMT – Выступление главы ЕЦБ

Пока нет новой информации относительно результатов политики ЕЦБ – регулятор пока выражает удовлетворённость результатами.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 28.05.2015г. в 07-00 GMT – ВВП Испании за первый квартал

Ожидается рост на 2,6% в годовом выражении. Пожалуй, Испания единственная страна, которой удалось восстановить темпы роста после реализации мер жёсткой экономии и получения международной финансовой помощи. Однако есть опасения, что эти темпы роста опять имеют в своей основе надувание пузыря на рынке жилой недвижимости.

Пятница 29.05.2015г. в 08-00 GMT – ВВП Италии за первый квартал

ВВП Италии имеет один из худших показателей темпов роста в ЕС, это при том, что экономика занимает третье место, а уровень кредитной нагрузки весьма значительный.

Пятница 29.05.2015г. в 08-30 GMT – ВВП Великобритании за первый квартал

Годовые темпы роста ожидаются также довольно высокими, в районе 2,4%. Однако Банк Англии ждёт замедления в 2016 году.

Пятница 29.05.2015г. в 10-00 GMT – ВВП Португалии за первый квартал

Рост ожидается в районе 1,4%. Португалии также получала внешнюю помощь, но и здесь дела лучше, чем в Греции. Греция просто зря вступала в ЕС и еврозону.

3. Состояние экономики развивающихся стран

Замедление Китайской экономики продолжается. Это подтверждается падением цен на промышленные металлы, такие как сталь и медь, особенно на рынках юго-восточной Азии. К тому же, наблюдающееся падение импорта в поднебесной так же сказывается на экономиках соседних государств, которые привыкли жить за счёт поставок различных товаров, в первую очередь на китайский рынок. И если сам Китай ещё может справляться со сложившейся ситуацией, за счёт значительных объёмов резервов и огромной роли государства в экономике, то соседям рассчитывать на подобные преимущества не приходится. Уже сейчас мы видим, как напряжение в странах региона начинает постепенно нарастать. К чему это может привести, пока остаётся загадкой. Однако Китаю, хочет он того или нет, двигаясь вперёд к намеченным целям придётся думать и заботиться о соседях, т.к. из-за значительной перенаселённости региона, потеря доходов и средств к существованию отдельных стран или территорий, может дестабилизировать весь регион.

4. Перманентный политический кризис на Ближнем Востоке

Только мы успели в предыдущей статье обрадоваться, что регион получил надежды на стабилизацию, как группировка Исламское государство резко активизировала боевые действия, причём как в Ираке, так и в Сирии. Вопрос, откуда у боевиков достаточное количество сил, чтобы вести войну на два, даже на три (ведь есть ещё курды) фронта, да ещё и постоянно подвергаясь воздушным ударам, остаётся риторическим. Источник средств давно известен. Причины активизации группировки именно сейчас, также понятны – после провала планов США втянуть в войну на Ближнем Востоке Иран и Саудовскую Аравию, посредством йеменского конфликта, группировка Исламское государство является лучшим из доступных средств не только в дестабилизации региона, но и в давлении на столь строптивых в последнее время союзников. Ведь армию боевиков можно направить не только в Ирак или Сирию, богатые страны Ближнего Востока, такие как Катар, Бахрейн да и сама Саудовская Аравия, рядом. Посмотрим, какой будет реакция арабских шейхов на происходящее, главным для них остаётся, совершая бесконечные политические манёвры, не позволять втягивать себя в прямой военный конфликт с кем бы то ни было, при этом стремиться постепенно восстанавливать мир и порядок в регионе. А чтобы Саудовской Аравии была окончательно понятна зыбкость её положения, была взорвана шиитская мечеть. Напомним, что именно такой способ, поочерёдного совершения терактов то в шиитских, то в суннитских районах, был использован для дестабилизации Ирака. Интересным обстоятельством является также тот факт, что Исламское государство активизировалось именно в тот момент, когда начали снижаться нефтяные котировки. Напомним, что именно действия, тогда ещё ИГИЛ, стали причиной последнего сильного роста нефтяных котировок в июне 2014 года перед затяжным падением. Тогда фактор ИГИЛ был использован осведомлёнными игроками для хеджирования своих поставок за счёт срочных биржевых контрактов. Вероятно, сейчас кроме всего прочего, может быть задействован тот же сценарий.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Наше мнение, в отношении перспектив российской экономики, остаётся прежним. Пик кризиса пройден, и для ухудшения ситуации нужны какие-либо новые факторы, которые пока не просматриваются. Правда, население ещё не почувствовало в полной мере влияния уже произошедших событий. С этой точки зрения, пик кризисных явлений может прийтись на июль-август, когда в связи с летними отпусками и так наблюдается затишье в экономике. Ожидаемое падение нефтяных котировок, в район имеющихся минимумов, не сможет вызвать нового шока на российском валютном рынке, однако некоторый рост курса доллара, относительно текущих отметок, всё же вероятен в ближайшие месяцы.

Развитие нисходящего движения пока идёт по импульсному сценарию. Вероятнее всего, сейчас развивается 4-я волна импульса. В базовом варианте этот импульс скорее всего является волной А в составе нисходящего зигзага, которой в свою очередь может играть роль синей волны В. Слабым местом этого варианта группировки является недостижение сигнальной линии. Это может указывать на вероятный пересмотр порядка сложившихся волн в сторону понижения, при этом сразу на два уровня. В этом случае, текущее нисходящее движение должно иметь импульсную структуру и играть роль зелёной 5-й волны в составе синей 3-й в красной 3-й. Говорить о таком пересмотре, пока преждевременно, но, если он всё же состоится, то это будет означать, что окончание текущего нисходящего импульса будет значительно отложено во времени. При этом существенное снижение котировок относительно текущих минимумов возможно, но вовсе не обязательно.

Фунт

Учитывая, что нижняя сигнальная линия ещё не достигнута, логично предположить, что сейчас мы наблюдаем лишь формирование жёлтой 5-й волны в составе зелёной волны С. После её окончания, базовый сценарий предполагает коррекционное снижение с обновлением имеющихся минимумов. Альтернативный – локальную коррекцию и продолжение восходящего тренда. При этом, если вернуться к первоначальной группировке, представленной в предыдущей статье, эта коррекция уже состоялась, и движение должно существенно ускоряться. Хотя нужно признать, что вероятность такого сценария не велика.

Нефть

Структура нисходящего движения пока не проявила себя в полной мере. При этом, независимо от окончательного варианта этой структуры, если верхняя сигнальная линия будет обновлена, то это будет означать, что зелёная 4-я волна ещё не завершена. Независимо от окончательного варианта группировки структуры восходящего движения зелёной 4-й волны, для завершения всей модели необходим нисходящий участок, имеющий коррекционную структуру, но при этом достигающий района имеющихся минимумов.

ММВБ

Пока нет абсолютной уверенности в завершении восходящей коррекции, обозначенной на этом графике красной волной В, т.к. её сигнальная линия построена не совсем корректно. Однако, поскольку нижняя целевая сигнальная линия достигнута, такая вероятность существует. Если красная волна В не завершена, то после обновления верхней сигнальной линии цена снова вернётся к минимуму красной волны А. Если завершена, то разворот вверх, после окончания текущего терминального импульса красной волны С и пробитие верхней сигнальной линии, будет означать продолжение восходящего тренда с неопределёнными целями.

Пробитие сигнальных линий указывает на завершение зелёной волны С в составе синей волны А. К сожалению, целевая сигнальная линия при этом не была достигнута. Однако это не отменяет необходимости её достижения за время, меньшее времени формирования синей 5-й волны в составе красной 3-й. После завершения плоской коррекции, пока обозначенной как синяя волна А, возможны два сценария продолжения развития восходящей красной 4-й волны. Первый (показан на графике) предполагает формирование полноценной нисходящей коррекции, которая будет играть роль синей волны В, затем формирование импульсной восходящей синей волны С, в процессе формирования которой должна быть достигнута также верхняя сигнальная линия, которая сейчас проходит в районе 1,20. Второй вариант сценария предполагает формирование малой Х-волны и развитие второй плоской коррекции или сужающегося треугольника. Оба варианта имеют примерно одинаковую вероятность.

Фунт

Предварительная разметка предполагает завершение импульса, обозначенного как зелёная волна С в составе синей волны С, хотя для окончательного закрепления этой разметки требуется подтверждение, т.к. существует вероятность, что пока развивается только жёлтая 4-я волна. После завершения синей волны С, базовый сценарий предполагает коррекционное снижение с обновлением имеющегося минимума в качестве синей волны D расширяющегося треугольника в составе красной волны 4. Альтернативный сценарий предполагает развитие локальной нисходящей коррекции с обязательным пробитием ближайшей сигнальной линии. Вторую линию при этом пробивать не обязательно и ниже уровня 1,55 не опускаться.

Нефть

Структура нисходящих колебаний пока не очевидна, однако они не отвергают базового сценария, предполагающего окончание зелёной 4-й волны в точке максимума. Хотя, при отсутствии быстрого падения, его всё больше придётся ставить под сомнение, тем более что существует большое количество вариантов перегруппировки волн восходящего участка, обозначенного как зелёная 4-я волна. Независимо от возможности перегруппировки волн этого участка, для завершения нисходящего движения необходимо коррекционное снижение в район имеющихся минимумов.

Вытеснить Россию с Украины не удалось. Убедившись в этом, США решили забрать инициативу у Европы в вопросах достижения договорённостей. Однако, какие бы то ни было договорённости по Украине вовсе не означают прекращения открытого противодействия со стороны США экономическому сотрудничеству России и ЕС. Для срыва проекта газопровода «Турецкий поток» уже запущен сценарий оранжевых революций на Балканах в ключевых для проекта странах, Сербии и Македонии. Вместе с тем, на долговых рынках ЕС и США возник кризис ликвидности, который многие экономисты рассматривают как последствия программ количественного смягчения. Всё это накладывается на неизбежность греческого дефолта и нарастание экономических сложностей во всех экономически развитых регионах мира.

1.Перспективы развития госфинансов США

Писать о проблемах США – одно удовольствие, тем более, что со временем проблемы становятся серьёзнее, а их количество больше. Однако, это вовсе не означает, что США сдадутся так легко, они предпримут все возможные усилия дабы удержать своё мировое господство, постараются дестабилизировать все регионы мира, словом ни перед чем не остановятся.

Новой проблемой для США и ЕС стало неожиданное и резкое падение ликвидности на долговом рынке. И если для рынка ЕС это вполне объяснимо – многие участники занимали длинные позиции в расчёте, что при реализации QE Европейским ЦБ ставки упадут. Надежды оправдались, ставки упали, но они не могут падать вечно, у падения ставок всегда есть предел: и рано или поздно позиции нужно закрыть. Одновременное закрытие позиций большим количеством участников рынка на фоне проблем на переговорах по греческому долгу и привело к резкому росту доходностей европейских облигаций. В США, казалось бы, всё было наоборот: в ожидании повышения ставок ФРС инвесторы играли на повышение доходностей и не могли вызвать их рост массовым закрытием позиций. Это означает, что движение произошло в результате либо массовых распродаж американских облигаций, при отсутствии поддержки со стороны регулятора, который ранее выкупал всё имеющееся предложение на средства программы количественного смягчения, либо рынок резко нарастил количество коротких позиций на основе инсайдерской информации о готовящемся решении ФРС о повышении ставок на заседании в июле. Мы уже много раз рассматривали все за и против этого решения и продолжаем считать, что для США повышение ставок сейчас равносильно экономическому самоубийству. Однако такое решение может вызвать проблемы не только в американской экономике, но и в экономиках всех стран мира. В этом случае, решение ФРС США о повышении процентной ставки следует рассматривать как экономическую диверсию. Если США решились на этот шаг, то ставки будут повышены. Думаю, скоро мы узнаем, что именно стало причиной резкого роста доходностей на долговых рынках – подготовка к решению ФРС или объективные обстоятельства, связанные с корректировкой инвесторами своих портфелей.

Вероятность того, что США всё-таки решились на экономическую диверсию в мировом масштабе существует. Такой сценарий возможен в том случае, если они решили, что им больше нечего терять. Экономическая ситуация такова, что вероятность подобного решения ощутимо выше нуля. Это следует из приведённых ниже обстоятельств.

Ситуация с бюджетами штатов в составе США и так была не безупречна. Мы помним, что продолжается процесс банкротства Детройта. С падением цен на нефть ситуация ещё больше осложнилась. В связи с падением доходов от добычи энергоносителей бюджеты муниципалитетов пострадали значительно сильнее (в процентном отношении), чем федеральный бюджет. По данным Associated Press, на предстоящий финансовый год по меньшей мере 22 штата ожидают дефицита бюджета. Ситуация усугубляется тем, что перезанимать средства для рефинансирования старых долгов последние годы было как никогда дёшево, поэтому многие не задумывались о финансировании текущих расходов. Теперь перезанимать становится всё сложнее и сложнее, а с ростом ставок новые долги станут ощутимо дороже старых. Это означает, что рефинансировать задолженность за счёт новых кредитов не получится. А учитывая и без того сложную ситуацию, одним Детройтом дело явно не ограничится.

Остановка в прошлом году программы количественного смягчения сразу же сказалась на динамике экономического развития США. Произошло то, о чём предупреждали многие экономисты – как только эмиссия денег прекратилась, экономика моментально забуксовала. В своих статьях, мы также не раз предупреждали о высокой вероятности подобного сценария. А это означает только одно, что в смысле экономических проблем мы находимся там же, где и были на момент начала кризиса, только различные финансовые пузыри теперь раздуты до неприличия. Выводы делайте сами...

По данным Управления энергетической информации, запасы нефти в США начали наконец снижаться, но и добыча сланцевой нефти также начала падать. Это при том, что пока нет значительных банкротств в отрасли. Учитывая темпы потери выручки, из-за сокращения дебета действующих скважин и приостановки бурения новых, за чередой банкротств дело не станет. Сможет ли финансовый сектор, щедро кредитовавший сланцевую добычу, пережить этот удар – большой вопрос. Тем более, что удар будет не единственным. Проблемы обязательно скажутся и на рынке недвижимости, и на рынке автомобилей, и на рынке потребительского кредитования, и т.д.

Есть ещё и другие проблемы, которые мы обсуждали в предыдущих статьях. В совокупности, срезонировав, клубок этих проблем может вызвать абсолютный коллапс американской экономики. Если финансовые власти решат, что противостоять этому уже невозможно, то лучшим выходом для них будет экономическая диверсия, в виде резкого повышения ставок, чтобы на фоне всех остальных выглядеть не так уж плохо. Выбор, который сделают власти США станет всем известен в обозримом будущем.

Реакция рынка на данные за две прошедших недели:

Четверг 14.05.2015 г. в 12-30 GMT – Индекс цен производителей за апрель.

В годовом выражении падение составило 1,3%, вместо ожидавшегося снижения на 0,8%. Такие данные указывают на значительное замедление оборачиваемости капитала и могут привести к снижению производственной активности в будущем.

Пятница 15.05.2015г. в 20-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами

Иностранные инвесторы вывели из экономики США 100,9 млрд. долларов по данным за апрель. Эта цифра объясняет рост доходности на рынке государственного долга и снижает риск повышения ставок.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 20.05.2015г. в 18-00 GMT – Публикация протокола заседания ФРС

В тексте протокола участники рынка будут искать намёки на дальнейшую политику регулятора.

Пятница 22.05.2015г. в 12-30 GMT – Индекс потребительских цен за апрель

Ожидается нулевой рост в годовом выражении. В предыдущие годы при таких показателях и речи не могло идти об ужесточении монетарной политики.

2. Перманентный экономический кризис в Европе

Греции так и не удалось договориться с кредиторами, несмотря на оптимистичные заявления с обеих сторон, денег у Афин категорически не хватает, очередной платёж по кредиту МВФ был произведён за счёт средств резервной позиции Греции в самом МВФ. Т.е. это чисто бухгалтерский трюк. Размер резервной позиции нужно восстановить в течении 30 дней, а речь по словам экспертов идёт о 650 миллионах евро. Если Греции не удастся договориться с кредиторами за эти 30 (уже меньше) дней, то придётся дополнительно к текущим платежам изыскать эти самые 650 миллионов. Это скорее всего означает, что для достижения договорённостей осталось менее месяца. Если они не будут достигнуты за этот срок, то дефолт Греции, по обязательствам МВФ, неизбежен. Но даже достижение договорённостей не гарантирует долгосрочного решения проблемы без существенной реструктуризации греческого долга. Министр финансов Греции заявил, что его страна не в состоянии осуществлять платежи по кредиту ЕЦБ. По его словам, для обслуживания этого кредита уже в июле – августе необходимы дополнительные 6,7 млрд евро. Всё это означает, что в заданных условиях, решения греческой задачи просто не существует, а вопрос сроков объявления Грецией дефолта будет решаться в Брюсселе, а не в Афинах. Однако, это уже не угрожает крушению всей зоны евро, т.к. с одной стороны действует программа количественного смягчения, с другой - во многих проблемных странах (например в Испании) ВВП растёт высокими темпами. Самыми проблемными странами еврозоны сейчас являются Италия и Франция.

Глава ЕЦБ М. Драги заявил, что будет продолжать программу количественного смягчения до победного конца. Анализируя его заявления по итогам и удовлетворённостью результатами, возникает только один вопрос: «Почему программа не была запущена раньше?», конечно же, он задаётся с значительной долей сарказма. Перспективы от реализации подобных программ хорошо видны на примере экономики США. Как только печатный станок выключается, все достижения сходят на нет в течение 6 месяцев. И это при том, что программу количественного смягчения ФРС нельзя считать полностью завершённой, из-за реинвестирования высвобождающихся средств программы обратно в рынок. Роль евро в мировой экономике существенно ниже роли доллара, а это означает, что запас прочности европейского печатного станка несоизмеримо меньше, чем у американского. К тому же, объём европейского долга, пригодного для выкупа по программе, также меньше американского. В любом случае, результатом действия программы станет превращение ЕЦБ в единственного кредитора правительств стран еврозоны, и как следствие, утрата доверия рынков к деньгам в принципе. Какой смысл работать и конкурировать, если кто-то может просто нажать кнопку, и не просто может, а делает это, при каждой удобной и неудобной возможности.

Поняв, что без возможности доить Россию, Украина становится совершенно бесполезным активом, США сделали вид, что готовы к диалогу. Однако, они просто перенесли кризис из Украины на Балканы. Сейчас предпринимаются все меры к дестабилизации Сербии и Македонии – ключевых стран для реализации проекта «Турецкий поток». Если США удастся взять эти два государства под свой полный контроль так же, как и Украину, то газ можно будет привести только до Греции, которая в силу своих финансовых проблем, видимо будет вынуждена окончательно выйти из-под опеки Брюсселя и Вашингтона, и перейти под опеку Китая и России. Это означает, что при решении украинского вопроса - нужно гнать США из Украины окончательно и бесповоротно, чтобы вместо «Турецкого потока», в случае необходимости, вернуть себе контроль над украинским транзитным коридором. Если понадобится, то делать это нужно всеми доступными средствами, включая военные. В противном случае, Европа надолго окажется под полным контролем со стороны США и не сможет являться для нас качественным рынком сбыта.

Реакция рынка на данные за две прошедшие недели:

Понедельник 11.05.2015г. в 11-00 GMT – Решение Банка Англии по ставкам

Как и предполагалось, Банк Англии оставил ставку без изменений. Великобритания, пожалуй, единственная на сегодняшний день экономика, где повышение ставки может всерьёз рассматриваться регулятором. Однако, он пока не предпринимает подобных шагов и не пугает рынок угрозами этого действия.

Среда 13.05.2015г. в 05-30 GMT – ВВП Франции за первый квартал

ВВП Франции вырос на 0,7% в годовом выражении. Если так пойдёт и дальше, то Франция может утратить статус одной из самых проблемных стран еврозоны.

Среда 13.05.2015г. в 06-00 GMT – ВВП Германии за первый квартал

ВВП вырос на 1,1% в годовом выражении. Это также неплохой показатель. Рост ВВП стран еврозоны во многом держится на падении курса евро.

Среда 13.05.2015г. в 08-00 GMT – ВВП Италии за первый квартал

Даже ВВП Италии, вместо снижения на 0,2% в годовом выражении, показал нулевой рост.

Среда 13.05.2015г. в 09-00 GMT – ВВП ЕС за первый квартал

ВВП ЕС вырос на 1% в годовом выражении, что в целом соответствует сложившейся ситуации. Значительный вклад в этот рост вносит падение курса евро.

Среда 13.05.2015г. в 09-30 GMT – Выступление главы Банка Англии, квартальный отчёт по инфляции

Банк Англии пока не видит оснований для повышения ставок

Среда 13.05.2015г. в 11-30 GMT – Публикация протокола заседания ЕЦБ по монетарной политике.

ЕЦБ позитивно оценивает влияние программы количественного смягчения и готов проводить её столько, сколько понадобится.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 20.05.2015г. в 08-30 GMT – Результаты голосования членов комитета по денежной политике Банка Англии.

Пока комитет единогласно голосует против повышения ставки.

Четверг 21.05.2015г. в 11-30 GMT – Результаты заседания ЕЦБ по монетарной политике

Возможно, какие-то новые меры последуют, в связи с надвигающимся дефолтом Греции.

Четверг 21.05.2015г. в 15-30 GMT – Выступление главы ЕЦБ

Драги позитивно оценивает действие программы количественного смягчения. Продолжение его выступления планируется и в пятницу. А после Драги будет выступать глава Банка Англии М, Карни. Что такого важного они должны нам поведать...

3. Состояние экономики развивающихся стран

Судя по всему, китайская экономика достигла пределов роста и нуждается в качественном скачке. Об этом свидетельствует замедление темпов роста всех без исключения экономических показателей. Так, розничные продажи в апреле выросли всего на 10% в годовом выражении, а промышленное производство всего на 5,9%. Это при том, что всего два года назад темпы роста обоих показателей были как минимум вдвое выше. Это же касается и показателя капиталовложений в городское хозяйство, который, по данным за апрель, вырос всего на 12% в годовом выражении. Тревожным является также тот факт, что размер новых кредитов, за период двух последних лет, остаётся относительно стабильным. Это означает, что при таких же объёмах привлечённых средств теперь удаётся достигать значительно меньших показателей прироста экономики. Здесь для властей Китая существует значительный риск увлечься методами монетарного стимулирования и пройти точку невозврата. Остаётся надеяться, что власти Китая это хорошо понимают и для достижения качественного скачка вкладывают средства в расширение своего влияния не только в регионе, но и в мире в целом. О направлениях этого расширения мы уже не раз говорили в предыдущих статьях: это и создание международных финансовых организаций, и создание собственной платёжной системы – аналога СВИФТ, и строительство транспортных коридоров, и продвижение юаня в качестве средства международных расчётов и многое другое, о чём мы можем даже и не знать.

4. Перманентный политический кризис на Ближнем Востоке

Главной новостью с Ближнего Востока является отказ первых лиц ключевых арабских государств от визита в Вашингтон по надуманным поводам. Сложно сказать, что они хотели таким образом продемонстрировать США. Возможно, они поняли игру своего «партнёра» на дестабилизацию региона, посредством суннито-шиитского конфликта, о работе над которым со стороны США мы уже не раз писали и не желают стать разменной картой в плане США, по спасению собственной сланцевой энергетики. Этим можно объяснить и текущее замораживание разгоревшегося было йеменского конфликта, где несмотря на озвученные намерения, саудовская армия так и не начала сухопутную операцию. Не поступает новостей о разрастании конфликтов ни в Сирии, ни в Ираке. Египет и Тунис вообще, практически успокоились. Даже Ливия перестала генерировать новости о столкновениях между различными группировками. Возможно, это лишь временное затишье, однако надежда на стабилизацию в регионе всё же есть, тем более, что США просто не успевают контролировать процессы, происходящие в мире.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

По данным Росстата, ВВП РФ сократился в первом квартала на 1,9% в годовом выражении, это меньше падения в 2,2%, которое ожидало МЭР, однако довольно значительно. В целом по году, Минэкономиразвития ожидает падения ВВП на 2,8%. Эту цифру можно считать прямым следствием снижения нефтяных котировок. Поскольку существенное падение нефтяных цен ниже имеющихся минимумов мало вероятно, можно рассчитывать на исполнение этого прогноза. Исходя из нашего прогноза изменения нефтяных котировок, который предполагает их снижение в район имеющихся минимумов в ближайшие несколько месяцев, следует ожидать дальнейшего снижения ВВП РФ во втором квартале 2015 года. Что касается курса национальной валюты, то мы продолжаем считать, что он достиг локального максимума в районе 50 рублей за доллар, и ожидаем, что курс рубля снизится вслед за нефтью.