Событие, о котором мы предупреждали в прошлой статье, произошло – Иран договорился с США о параметрах своей ядерной программы и снятии санкций, получив тем самым политический и экономический ресурс на участие в переделе границ региона. Пожалуй, это единственная значимая тема недели, которая для католического мира является пасхальной. Благодаря этому, ни на прошедшей, ни на следующей неделе судьбоносных решений принято не будет. Все запущенные процессы будут развиваться сами собой. О результатах этого развития и реакции на него ключевых игроков можно будет говорить не раньше, чем через пару недель.

1.Перспективы развития госфинансов США

В своей речи 27 марта глава ФРС Дж. Йеллен обратила внимание слушателей не только на состояние «осторожного оптимизма», в котором пребывает ФРС, но и на некоторые факторы, которые могут привести к вековому застою в экономике. Это заставит регулятора «держать реальные процентные ставки довольно низкими, по отношению к историческим нормам, в целях содействия полной занятости и стабильности цен при отсутствии экспансивной фискальной политики». Тем самым, Йеллен признала, что у ФРС пока нет решения как именно следует поступить с базовыми процентными ставками и монетарной политикой в целом. Вместе с тем, по сложившейся традиции, она заявила, что повышение процентный ставок «вполне может быть оправдано в этому году». Из всего сказанного следует сделать вывод, что при попытках оценить вероятность повышения ставок в США не следует обращать внимание на заявления руководителей ФРС, которые просто не понимают где они оказались и как следует поступить. Собственно, об этом их уже не раз предупреждал бывший глава ФРС А. Гринспен. Основное внимание следует уделить динамике экономических показателей, которая пока ничего кроме сомнений не вызывает. Показатели уже не просто противоречивые, их совокупная оценка постепенно смещается в негативную плоскость. На основе этого, мы оцениваем повышение ставок в США в ближайшее время как маловероятное событие. Но это только при условии, что американские власти пока не готовы на обострение экономического кризиса. Если они сочтут, что в данный момент кризис выгоднее, чем попытки удержаться на плаву, то ставки будут повышены: последствия этого решения мы уже не раз описывали в своих предыдущих статьях. Однако, если Китай до этого момента успеет запустить собственную платёжную систему, а созданные Китаем, БРИКС и ШОС международные банки начнут свою работу, то кризиса ликвидности в мире удастся избежать, а доллар США будет окончательно вытеснен из международных расчётов китайским юанем.

В своих статьях мы не раз указывали на высокие риски разрыва сланцевого пузыря. Поступающие данные говорят о том, что способов его поддержания остаётся всё меньше. Пузырь может спасти только неожиданный значительный рост не столько нефтяных котировок, сколько спроса на нефть, добытую в США, ну и рост котировок, уже как следствие этого явления. Пока же, сланцевые компании обложены как медведь в берлоге. Уже очень много было сказано на тему высокой кредитной нагрузки в отрасли, и о том, что рост добычи не пропорционален: значительно отстаёт от роста долгов. Теперь выясняется, что возможности кредитования нефтяных компаний, при падении цен на нефть, так же сокращаются. Хотя казалось, в жизни существует именно обратная потребность – наращивать кредитование при падении цен (в России, кстати, реализован именно этот принцип, когда компаниям в период падения нефтяных цен предоставляется государственная кредитная поддержка). В США же банки пересматривают размер возобновляемых кредитных линий, предоставленных компаниям, в зависимости от средних цен на нефть за последние 12 месяцев. Пересмотр размера кредитных линий производится два раза в год: в октябре и апреле. Время очередного пересмотра настало, страховки от падения цен исчерпаны, последний ресурс поддержания компания на плаву – выпуск акций. В первом квартале 2015 года, по оценкам агентства Блумберг, компании сектора провели дополнительную эмиссию акций на сумму более 11 млрд долларов, что примерно в 10 раз больше аналогичного показателя первого квартала 2014 года. Учитывая, что американский фондовый рынок

сейчас находится на исторических максимумах, подобный способ пока позволяет привлекать необходимые финансовые ресурсы. Однако, ситуация явно носит временный характер. Все эти обстоятельства подтверждают нашу гипотезу о том, что всё разрешится уже до конца текущего года. Либо США удастся добиться снижения предложения нефти на мировом рынке, за счёт создания хаоса на Ближнем Востоке, либо её сланцевую энергетику ждёт коллапс, который может вызвать цепную реакцию во всей экономике и финансовой системе США. Именно ставка на разрешение проблемы за счёт Ближнего Востока подстёгивала США на переговорах с Ираном, который явно демонстрировал, что не торопится в достижении соглашения и может подождать ещё год другой. По результатам переговоров, лично у меня сложилось мнение, что результат нужен США больше, чем Ирану. Складывается впечатление, что Иран выпускают из клетки как некого монстра, который должен достичь нужных целей, а сам погибнуть. Но мы то с вами знаем, что Иран вовсе не монстр и служить, а тем более погибать за чужие цели, вообще не собирается. Иранские власти умны и прагматичны, в отличии от украинских, и преследуют, в первую очередь, свои национальные интересы. Это даёт надежу на срыв планов США в этом розыгрыше.

Реакция рынка на данные за прошедшую неделю:

Четверг 02.04.2015г. в 13-30 GMT – Торговый баланс за февраль

Размер торгового дефицита за февраль стал, лично для меня, большой неожиданностью, он составил всего 35,4 млрд долларов. С одной стороны, это может рассматриваться как позитивное обстоятельство, но это только при поверхностном рассмотрении. Дело в том, что объективные процессы, такие как рост курса доллара по отношению ко всем без исключения мировым валютам, должны стимулировать приток товаров иностранного производства на американский рынок и затруднять экспорт американских товаров. Это означает, что при условии роста потребительского спроса - торговый дефицит неизбежно должен расти. Однако, такое значение показателя говорит о сокращении потребительского спроса в США, причём опережающими темпами. Примерно 70% роста ВВП обеспечивается именно ростом потребления. А это означает, что рассчитывать на рост ВВП, по результатам первого квартала 2015 года, как минимум сложно. Это во многом объясняет нерешительность ФРС в вопросе повышения ставок.

Пятница 03.04.2015г. в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях и уровень безработицы за март

Наши выводы, сделанные выше, подтверждаются и показателем новых рабочих мест, которых в марте было создано всего 126 тысяч, вместо ожидавшихся 244 тысяч. Так не далеко и до роста показателя безработицы, который, как и ожидалось, составил 5,5%.

Данные, на которые следует обратить внимание на текущей неделе:

В текущей ситуации, неожиданности возможны. С большей вероятностью, они могут сыграть против доллара США.

Пятница 10.04.2015г. в 19-00 GMT – Ежемесячный отчёт о состоянии бюджета

Следить за размером бюджетного дефицита сейчас довольно важно, т.к. на политическую сцену возвращается проблема размеров госдолга США.

2. Перманентный экономический кризис в Европе

В своём заявлении, по результатам действия программы количественного смягчения, глава ЕЦБ М. Драги отметил, что проводя программу, ЕЦБ хочет добиться не только выхода инфляции на планируемый уровень в 2%, но и закрепления на этом уровне. Пока не были опубликованы результаты реализации программы в марте. Напомню, мы предполагали, что ЕЦБ не удастся реализовать её в полном объёме, т.е. выкупить с рынка облигаций на 60 млрд евро. Судя по динамике евро относительно доллара, мы не далеки от истины. Пока настойчивость ЕЦБ проявляется только на словах. Для того, чтобы делать какие-то выводы о возможности реализации программы количественного смягчения в полном объёме, необходимо дождаться окончательных объёмов её реализации за март.

Греческое правительство представило на рассмотрение международных кредиторов обновлённую программу. Навряд ли греки смогут убедить кредиторов в её эффективности, т.к. она предполагает увеличение расходов на социальные и пенсионные выплаты. При этом предполагается увеличить и доходы, за счёт борьбы с уклонением от уплаты налогов (вызывает большие сомнения, что это удастся сделать) и роста ВВП на 1,4% в 2015 году (что так же вызовет сомнения у кредиторов). При этом планируется сократить программу приватизации. Можно с высокой долей вероятности предполагать, что кредиторы Греции не поверят в возможность реализации этого плана, однако, без получения очередного транша греки объявят дефолт уже 09 апреля. Поэтому, сейчас обсуждается не программа, представленная греческим правительством, а готовность экономики ЕС к этой ситуации. Если ЕС сочтёт, что готов, то деньги

Греции не дадут. Правда есть риск, что необходимую на текущие выплаты сумму главе правительства Греции удастся занять в Москве. Предоставление кредита сейчас, с экономической точки зрения, со стопроцентной вероятностью, гарантирует его невозврат. Если политическая составляющая перевесит, то наш бюджет попрощается ещё с некоторой суммой денег. Как мы уже не раз писали в наших статьях, дефолт сейчас для Греции лучший выход. А ещё лучше выйти и из ЕС, это позволит избавиться от российского продовольственного эмбарго и получить значительные преференции от транзита газа, если конечно «Турецкий поток» будет построен.

По данным бирж, совокупные короткие позиции в евро достигли исторических максимумов. Это означает, что большинство участников рынков считают, что доллар и дальше будет продолжать укрепляться к евро. Однако, практика показывает, что именно в такие моменты и происходят развороты длительных тенденций. Мы не утверждаем, что окончание падения евро произойдёт прямо сейчас, но оно почти наверняка произойдёт без существенного снижения относительно имеющихся минимумов. Это очень простой вывод: для продолжения тренда - необходимо увеличение количества коротких позиций в евро. А за счёт чего они могут значительно расти, если объём этих позиций и так на историческом максимуме? У участников рынка просто нет для этого свободных ресурсов. К тому же, все открытые позиции всегда перекрываются маркет-мейкерами, а это означает, что они по совокупности находятся в длинных позициях. Продолжение падения сулит им значительные убытки, допустить которые они явно не хотят. Рынок всегда разворачивается на пике уверенности участников рынка в продолжении тренда.

Реакция рынка на данные за прошедшую неделю:

Понедельник 30.03.2015г. в 13-00 GMT – Индекс потребительских цен в Германии прогноз за март

Размер показателя совпал с ожиданиями и составил рост на 0,3% в годовом выражении. Это можно считать позитивным показателем, т.к. в последнее время инфляция вообще находилась в отрицательной зоне. Месячные данные оказались ещё лучше и составили рост на 0,5%.

Вторник 31.03.2015г. в 09-30 GMT – Рост ВВП Великобритании за четвёртый квартал

Окончательное значение роста ВВП Великобритании в четвёртом квартале оказалось несколько лучше ожиданий и составило 3%. Учитывая вероятное восстановление инфляции в ЕС, Банк Англии может первый вернуться к вопросу повышения ставок.

Вторник 31.03.2015г. в 10-00 GMT – Индекс потребительских цен ЕС прогноз за март

В целом, в ЕС ситуация с инфляцией не так позитивна, как в Германии; отрицательная динамика цен пока сохраняется, хотя, так же выправляется. Значение показателя совпало с прогнозом и составило минус 0,1% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 07.04.2015г. в 10-00 GMT – Индекс цен производителей ЕС за февраль

Ожидается снижение цен на 3% в годовом выражении. Ситуация указывает на сохраняющуюся проблему избыточных производственных мощностей.

Четверг 09.04.2015г. в 07-00 GMT – Промышленное производство в Германии за февраль

Предыдущий показатель составлял рост на 0,9% в годовом выражении.

Четверг 09.04.2015г. в 12-00 GMT – Решение Банка Англии по процентным ставкам

Пока рынок не ждёт повышения ставок, но при восстановлении роста потребительских цен, Банк Англии неизбежно пойдёт на этот шаг. В отличие от ФРС, здесь ограничивающего влияния со стороны состояния экономики практически не ощущается.

3. Состояние экономики развивающихся стран

Япония так и не нашла в себе силы присоединиться к Азиатскому банку инфраструктурных инвестиций. Она, вместе с США, заявила о готовности к сотрудничеству. А что ещё им остаётся делать: Китай сыграл очень грамотно. Если Япония ещё могла, при наличии политической воли, поучаствовать в проекте, как это сделала Южная Корея, то участие в США под руководством Китая политически неприемлемо. В тоже время, неучастие США означает потерю гегемонии в финансовом секторе теперь уже окончательно и бесповоротно. Последним шагом на этом пути станет запуск китайского аналога международной платёжной системы Свифт, и перевод значительной части международных расчётов из доллара США в китайский юань. Параллельно этому процессу продолжается процесс перестройки китайской экономики, который проходит в точном соответствии с экономической теорией К.Маркса, когда с развитием экономики страна переходит от экспорта товаров к экспорту капитала. Параллельно с падением темпов роста ВВП (по планам китайского правительства в текущем году он должен вырасти всего на 7% - самый маленький показатель с начала экономического бума в Китае), Китай наращивает объём вложений в экономики других стран. По оценкам китайского правительства, объём китайских инвестиций в этом направлении превысит 500 млрд долларов США к 2020 году. Это абсолютно естественный процесс – куда ещё Китаю девать 4 трил долларов резервов.

4. Перманентный политический кризис на Ближнем Востоке

Соглашение с Ираном можно считать достигнутым. Победителем в этой борьбе однозначно должна быть признана исламская республика. При этом Израиль категорически не доволен таким результатом и пугает началом гонки ядерных вооружений на Ближнем Востоке. Странно, что ситуация волнует только Израиль, по логике, суннитский лагерь в арабском мире также должен быть озабочен усилением Ирана. Следует так же обратить внимание, на то, что сделку лоббировали именно США в ущерб интересам своих главных союзников в регионе. Как мы уже писали выше, одной из целей США в данном вопросе является предоставление Ирану необходимых политических и экономических ресурсов для полномасштабного участия в региональных конфликтах. Т.о. США пытаются обеспечить потенциальных участников конфликта не только необходимыми ресурсами, но и вкладывают в их сознание значительные политические амбиции. Политика похожа на песенку кота Базилио и лисы Алисы из кинофильма «Приключения Буратино»: «... на жадину не нужен нож, ему покажешь медный грош и делай с ним что хошь...», - ну и так далее. Саудовская Аравия, похоже, заглотила наживку и всё больше втягивается в йеменский конфликт, отвергая, кстати, предложения повстанцев о мирных переговорах. Попадётся ли Иран в расставленные ловушки - покажет время, но, как мы уже говорили выше, США необходима большая война на Ближнем Востоке до конца года; в противном случае на сланцевой революции можно будет поставить крест, по крайней мере пока. Думаю, это направление сейчас является самым важным для США и на нём будут сконцентрированы все ресурсы. Это означает, что остальному миру нужно максимально использовать это время, для выстраивания барьеров для проводимой США политики и выхода из-под их влияния. Это в первую очередь, касается стран Европы и Латинской Америки. Многое в этом направлении уже делается.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Острую фазу кризиса в России можно считать пройденной, однако рассчитывать на быстрый отскок пока не приходится. Последствия в виде роста цен, падения спроса и роста безработицы будут ещё сказываться какое-то время. Если на рынке не возникнет новых обстоятельств негативного плана, то оценки правительства о возврате экономики к росту уже в конце 2015 года будут верными. Вместе с тем довольно сложно представить, какие факторы могут всерьёз ухудшить ситуацию. Разрастание украинского конфликта представляется пока маловероятным, ввиду занятости США на Ближнем Востоке и их неготовности к открытой конфронтации. Вместе с тем рассчитывать на снятие санкций так же не приходится. Логично было бы помочь США в разжигании конфликта на Ближнем Востоке, но это совсем не духе российской внешней политики (оно и к лучшему). Единственную серьёзную угрозу нашей безопасности представляют США, которые стараниями Китая в скором времени потеряют своё влияние, так что нам достаточно просто не мешать этому процессу и сконцентрироваться на своих внутренних проблемах.

Курс рубля остаётся относительно стабильным, на фоне падения нефтяных котировок последних дней, однако, мы всё же ожидаем некоторого снижения курса под воздействием этого фактора в перспективе от нескольких дней, до нескольких недель. Хотя значительного падения всё же ожидать не стоит.

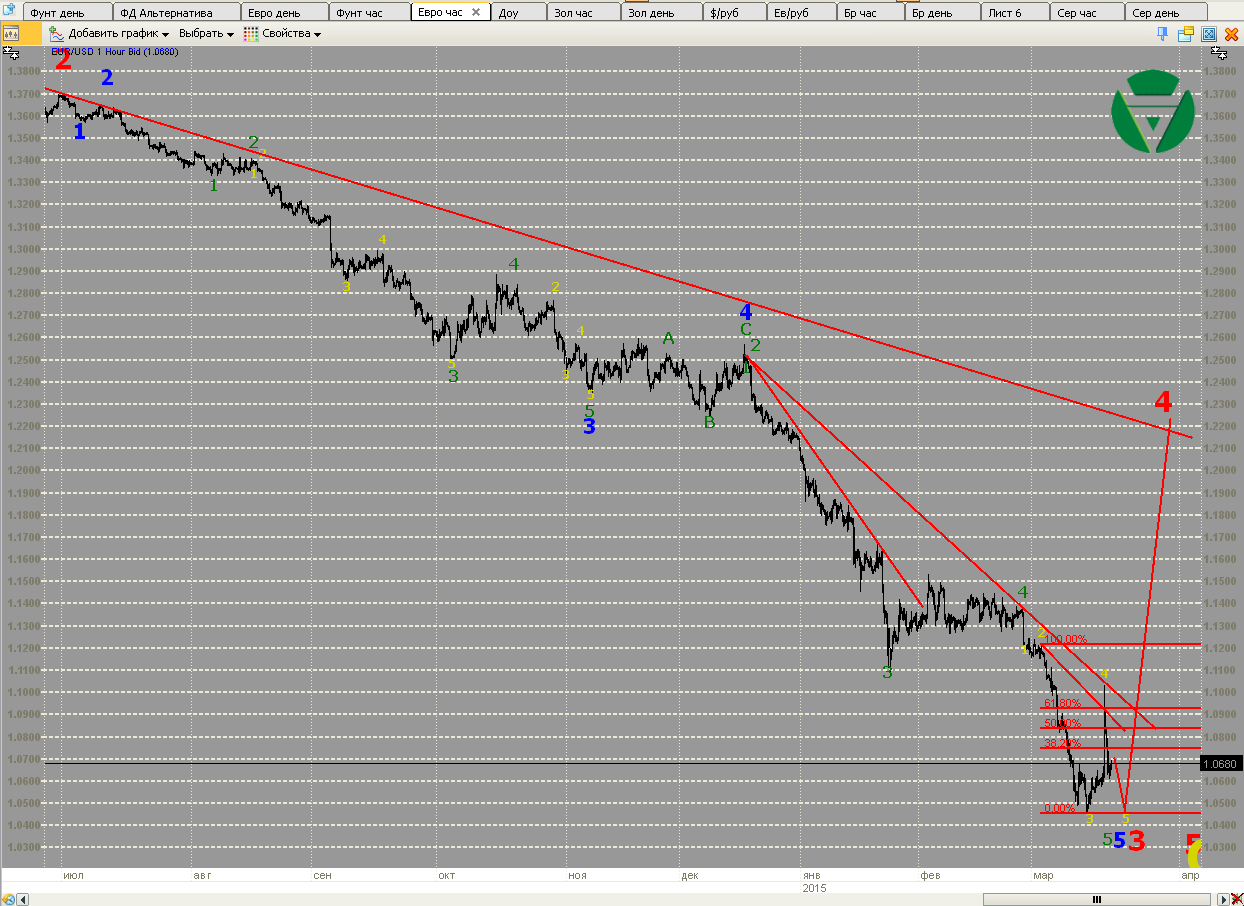

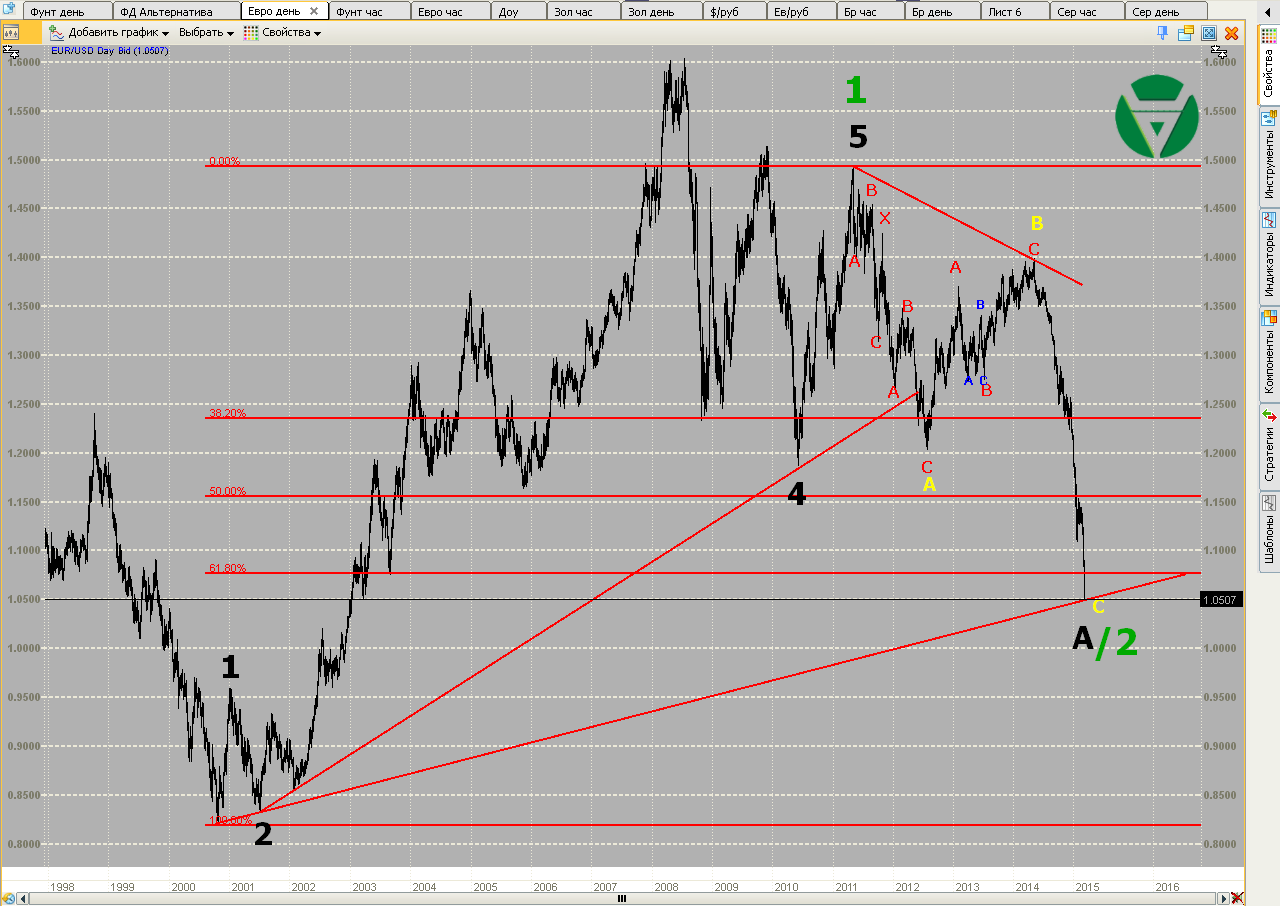

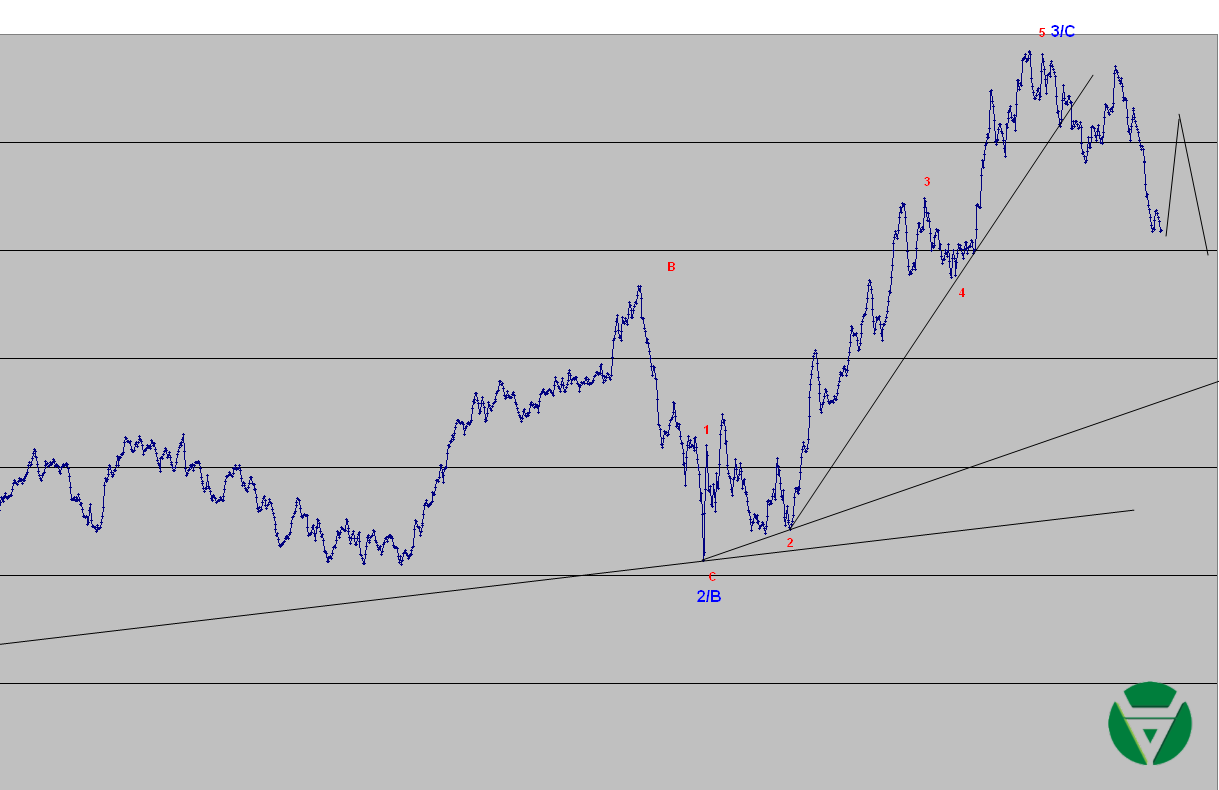

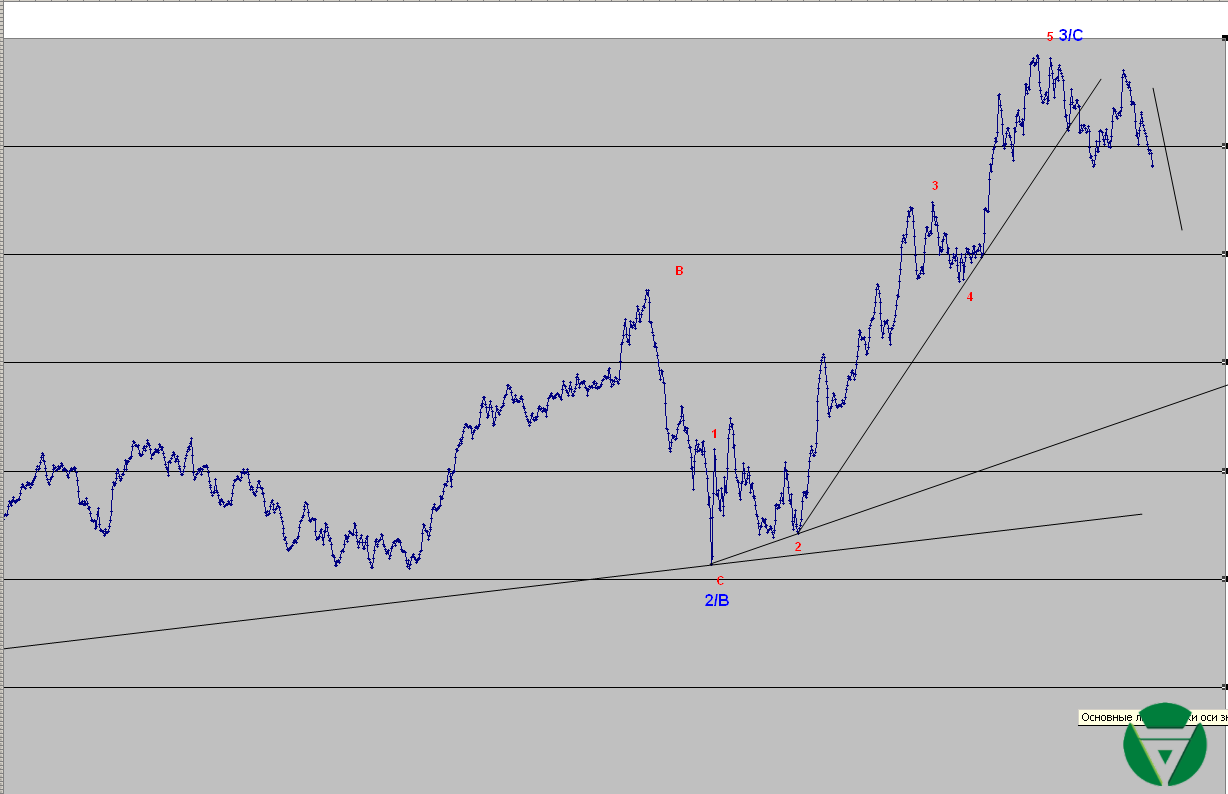

Нисходящее движение, обозначенное как зелёная волна В, пока имеет структуру двойного зигзага. Вероятно, в итоге мы получим коррекционную структуру двойной зигзаг + треугольник. Зелёные обозначения А и В могут поменяться на 1 и 2, как с изменением порядка, так и без него. Цель красной 4-й волны – сигнальная линия, которая сейчас проходит в районе 1,22. Структура может иметь любой коррекционный вид.

Фунт

Предварительное расположение зелёных меток движения говорит о вероятном окончании зелёной волны С в составе сужающегося треугольника – третьей фазы сложной коррекции, в составе синей волны В. С большей вероятностью, рынок сейчас находится в процессе формирования красной волны 4, которая с высокой вероятностью может оказаться расширяющимся или сужающимся треугольником. Альтернатива с окончанием красной 5-й волны в точке, которая сейчас обозначена как точка окончания синей волны В, так же остаётся возможной.

Нефть

Нисходящее движение имеет законченную импульсную структуру и могло бы являться законченной красной волной С. Однако, в этом случае нельзя корректно построить сигнальную линию 0-В. Это означает, что, с гораздо большей вероятностью, оно представляет собой лишь первую волну в составе красной волны С. В этом случае, до окончания синей волны В нас ожидает примерно показанная на графике структура колебаний.

ММВБ

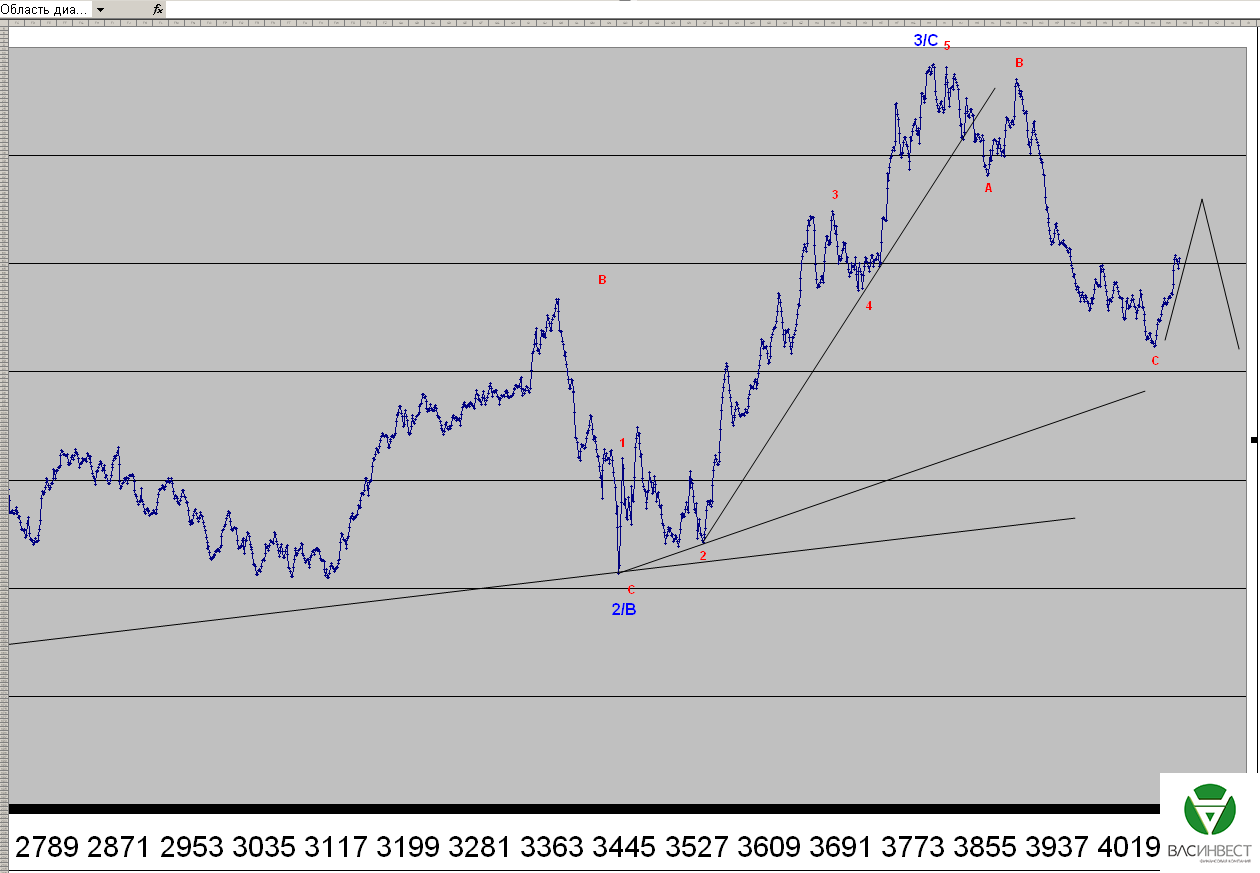

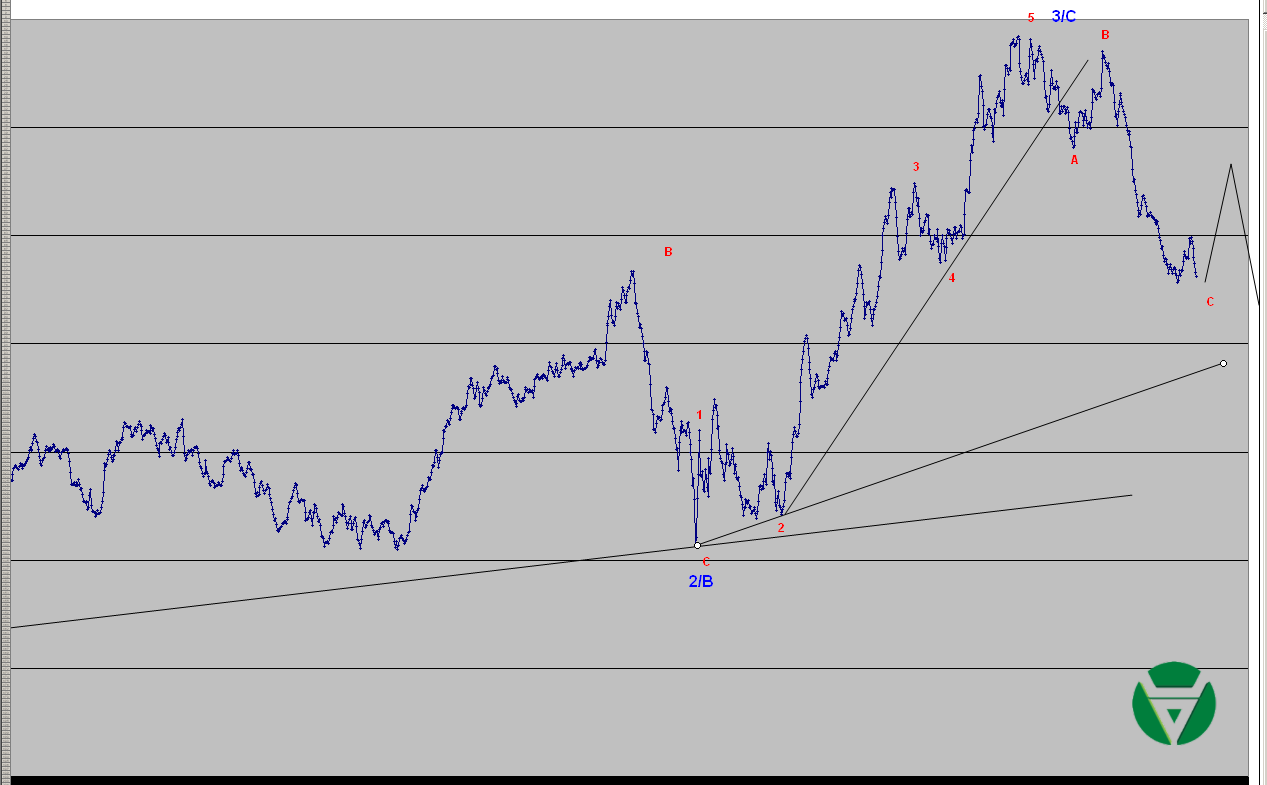

Нисходящая плоская коррекция, обозначенная красными А, В и С завершена. Скорее всего, она является волной А коррекции большего масштаба. Это означает, что текущее восходящее движение будет иметь ограниченный размер (примерно до уровня 1800 пунктов) и коррекционную структуру. Далее рынок снова должен будет вернуться в район 1600 пунктов.

Центр геополитической напряжённости вновь сместился на Ближний Восток, это даёт надежду на более длительное перемирие на Украине. Вместе с тем, возникает угроза полного передела границ государств региона. Хотя, может быть, именно это и нужно сейчас ключевым игрокам... Процесс вытеснения США из мировых финансов, под руководством Китая, идёт полным ходом; сложилась ситуация, когда США могут остаться практически в одиночестве, только в окружении абсолютных сателлитов. Греция, по-прежнему, остаётся в центре внимания, дефолт прогнозируется со дня на день, однако власти Греции и ЕС настроены оптимистично.

1.Перспективы развития госфинансов США

В своих статьях, мы уже не раз говорили о потерях инвесторов от низких процентных ставок, устанавливаемых регуляторами. Однако, сами мы не можем подсчитать даже приблизительную сумму потерь, т.к. не имеем доступа к необходимой информации. А вот, по оценкам швейцарской компании Swiss Re, одной из крупнейших компаний страхового сектора, политика нулевых процентных ставок в США привела к потере сбережений в размере 470 млрд. долларов. И это только то, что касается американского рынка. Аналогичная ситуация складывается сейчас практически во всех регионах мира, т.к. существуют участники рынка, которые вынуждены покупать государственные облигации, независимо от доходности по ним. Это означает, что сверхмягкая монетарная политика -это не только инструмент стимулирования экономики. Это ещё и инструмент отъёма денег инвесторов, которые заработали их честным трудом и откладывали на будущее. Основные потери от политики сверхнизких процентных ставок несут домохозяйства, пенсионные и хеджинговые фонды, и страховые компании. Именно за их счёт осуществляется монетарное стимулирование.

Наше внимание приковано к рынку США. В том числе, мы ожидаем последствий для энергетического сектора от падения котировок нефти. При этом, Канада находится, в этом смысле, в гораздо более сложной ситуации – её экономика меньше, влияние энергетического сектора намного сильнее, инфраструктура слабее, а проекты добычи затратнее. Это означает, что экономика этой страны может столкнуться с последствиями падения нефтяных котировок намного раньше американской. А учитывая взаимозависимость экономик двух стран, может потянуть за собой и американскую экономику. За ситуацией в Канаде следует наблюдать более внимательно, чем обычно, т.к. развитие событий здесь может стать прелюдией к американским.

В предыдущих статьях, мы не раз обращали внимание читателей, что рост курса доллара рано или поздно понизит привлекательность американской экономики и приведёт к оттоку капитала, за которым неизбежно последует и снижение курса доллара. Пока не ясно, наступил ли переломный момент, но уже сейчас наблюдается интерес международных инвесторов именно к вложениям в Европе, несмотря на значительно более высокие процентные ставки в США. Это означает, что ключевые игроки оценивают риск падения курса доллара выше, чем доходность от вложений в долговые инструменты, номинированные в долларах США. Сложно сказать, как поведёт себя рынок в дальнейшем, но подобные оценки имеют место, и если они окажутся верными, то текущий курс доллара близок к точке своего максимума в перспективе, как минимум, нескольких лет. Кстати, текущий высокий курс доллара уже привёл к падению прибыли американских корпораций в четвёртом квартале 2014 года. А учитывая, что в первом квартале 2015 доллар ещё вырос, то отчётность за первый квартал может ещё ухудшиться. Также наблюдается заметное падение экспорта зерновых. Причём, падение идёт не только в абсолютных показателях. США теряют и долю рынка, в пользу европейских производителей, а это уже очень тревожный сигнал.

Задолго до начала падения нефтяных котировок, в своих статьях мы указывали, что США попытаются использовать падение цен для давления на Россию. Однако, разбирая последствия, показывали, что падение цен гораздо больнее ударит по самим США. Сегодня, подводя итоги, можно с уверенностью сказать, что мы оказались правы. Даже с учётом санкций, последствия для экономики РФ оказались не столь плачевными, как хотелось бы нашим оппонентам. Зато сами они пострадали в значительно более серьёзной мере и находятся на пороге коллапса нефтяной отрасли в США. В этом контексте, демарш ФРС на прошедшей неделе, в совокупности с действиями крупных инвестиционных банков, можно рассматривать в том числе как попытку поднять стоимость нефти. Однако, эти действия явно бесперспективны, т.к. можно поднять стоимость «бумажной нефти» как угодно высоко, но это не приведёт, ни к росту спроса, ни к снижению предложения. Для устойчивого роста нефтяных котировок в текущих условиях необходимо существенное падение предложения, т.к. спрос сейчас абсолютно не эластичен по цене. Сами снижать объём производства США не хотят, надавить на Россию у них не получается, более того, в текущих условиях, благодаря уникальному географическому положению, Россия получила дополнительные конкурентные преимущества на рынке углеводородного сырья. Таким образом, остаётся только один регион, за счёт которого можно значительно сократить поставки сырья на мировой рынок – это Ближний Восток; добыча в Африке и Латинской Америке может и сопоставима по объёмам, но разбросана по территории, что затрудняет манипулирование. Это означает, что, давая согласие Саудовской Аравии на вмешательство в конфликт в Йемене, США явно рассчитывают на эскалацию шиитско-суннитского конфликта на весь регион Ближнего Востока. При этом, США явно сливают Саудовскую Аравию, стараясь втянуть её во все ближневосточные конфликты, т.к. в большом конфликте у Саудовской Аравии против Ирана нет практически никаких шансов. Вот так, ввергая регион в хаос и «сливая» вчерашних союзников, США стараются спасти собственную нефтяную отрасль. Причём, чтобы добиться нужного результата, необходимо получить всеобъемлющий хаос на Ближнем Востоке в кратчайшие сроки, т.к. сланцевая нефтедобыча в США доживает последние месяцы, и, если цены на нефть не вырастут до конца текущего года, пузырь может схлопнуться очень быстро.

Реакция рынка на данные за прошедшую неделю:

Вторник 24.03.2015г. в 12-30 GMT – Индекс потребительских цен за февраль

Индекс потребительских цен оказался несколько лучше ожиданий и составил 0% в годовом выражении. Это совсем не тот показатель, при котором регулятор может пойти на повышение ставок.

Пятница 27.03.2015г. в 12-30 GMT – Окончательные данные о росте ВВП за четвёртый квартал

Данные по годовому ВВП оказались хуже ожиданий и показали прирост всего на 2,2%. На фоне заявлений, о восстановлении экономики США быстрыми темпами этого недостаточно, чтобы подтвердить данные заявления. Тем более, что по данным за третий квартал рост составлял целых 5%.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 02.04.2015г. в 13-30 GMT – Торговый баланс за февраль

Несмотря на рост курса доллара, дефицит не значительно превышает обычные 40 млрд, это может указывать на слабость потребления в США, т.к. при росте доллара импортные товары становятся более привлекательными и при наличии спроса должны продаваться лучше, чем раньше.

Пятница 03.04.2015г. в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях и Уровень безработицы за март

Ожидается, что новых рабочих мест было создано 242 тысячи, а безработица составит 5,5%.

2. Перманентный экономический кризис в Европе

Греция остаётся главным возмутителем спокойствия в еврозоне. На прошедшей неделе, ЕЦБ отказался кредитовать греческие банки под залог облигаций греческого правительства, тем самым лишив его последнего источника финансирования. Греков, таким образом, вынуждают идти на поклон к тройке кредиторов. Фактически, это будет означать отказ от предвыборных обещаний и утрату доверия со стороны населения. Единственной альтернативой на данный момент остаётся дефолт и выход из еврозоны. Мы, по-прежнему, продолжаем утверждать, что это лучший выход для Греции. Учитывая складывающуюся геополитическую обстановку, логично пойти на выход и из ЕС. Это придало бы серьёзный импульс греческой экономике.

Падение курса евро начало сказываться на доле евро в международных резервах, которая сократилась в третьем квартале 2014 года. Так же, данные прошлого года показывают чистый отток средств из экономики региона. Это ровно то, о чём мы предупреждали во времена обсуждения возможности запуска европейского количественного смягчения. Однако, эти цифры отражают процессы, которые уже отразились на графике. Для дальнейшего падения курса евро необходимо сохранение оттока старыми темпами. Однако, этого пока не происходит, более того, отток капитала стал возникать и в долларе США. Это означает, что рынок скорее всего достиг равновесия при имеющихся условиях. Более того, в цену уже заложено обещанное быстрое повышение ставок ФРС, что пока остаётся под вопросом. Если новых факторов, стимулирующих отток капитала из еврозоны, не появится, то мы увидим, как минимум, стабилизацию рынка. Дальнейшее развитие событий будет зависеть от вновь появляющихся обстоятельств. Большая их часть, по крайней мере пока, явно не в пользу доллара США.

Банк Англии присоединился к прогнозам о росте волатильности и вероятном падении ликвидности на рынках. К подобным предупреждениям нельзя относиться без должного внимания. Достаточно вспомнить динамику курса швейцарского франка на заявлениях ЦБ. Ситуация однозначно создаёт дополнительные риски для участников рынка.

Реакция рынка на данные за прошедшую неделю:

Вторник 24.03.2015г. в 09-30 GMT – Индекс потребительских цен в Великобритании за февраль.

Индекс в годовом выражении составил 0%, это означает, что инфляция в Великобритании продолжает замедляться, что довольно странно на фоне оживления показателей в континентальной Европе.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 30.03.2015г. в 13-00 GMT – Индекс потребительских цен в Германии прогноз за март

Ожидается рост цен на 0,3% в годовом выражении. Если показатель будет соответствовать прогнозу, то это может подтолкнуть евро к росту.

Вторник 31.03.2015г. в 09-30 GMT – Рост ВВП Великобритании за четвёртый квартал

Ожидается, что годовой прирост ВВП составит 2,7%, это даже выше, чем в США. При условии восстановления инфляции у Банка Англии будут все основания для повышения ставок.

Вторник 31.03.2015г. в 10-00 GMT – Индекс потребительских цен ЕС прогноза за март

Значение показателя, в годовом выражении, ожидается минус 0,1%, это ощутимо лучше, чем минус 0,3% в прошлом месяце.

3. Состояние экономики развивающихся стран

Китайская идея создания Азиатского банка инфраструктурных инвестиций как альтернативы МВФ и ВБ увенчалась абсолютным успехом и фиаско США. О готовности участвовать в проекте заявили не только третьи страны, чьё участие рассматривалось США как что-то незначимое. О готовности участвовать заявили и такие европейские «союзники» США как Великобритания, Германия, Франция и Италия, хотя США прямо заявляли о нежелательности их участия. Мало того, о готовности присоединиться к проекту заявила даже Южная Корея. Для полной картины, не хватает только присоединения к проекту Японии. Экономическая целесообразность такого решения не вызывает сомнений, но вот политическая составляющая не даёт японским властям принять этого решения. В выходные, представитель российского правительства также заявил о готовности нашей страны участвовать. Вероятно, США также хотели бы присоединиться к списку стран участников, но закреплённый в уставе статус Китая как руководителя проекта, не позволяет им этого сделать. Если сложится ситуация, когда список участников будет закрыт для новых членов, а США так и не войдут в его состав - это будет означать окончание финансовой гегемонии доллара США и разворотную точку для перестройки всей мировой финансовой системы. Вопрос только в том, удастся ли это сделать относительно мирным образом.

4. Перманентный политический кризис на Ближнем Востоке

В предыдущей статье, мы говорили о настороженности, которую должен вызывать йеменский конфликт у суннитских режимов Ближнего Востока во главе с Саудовской Аравией. И вот, эта озабоченность вылилась во вмешательство суннитской коалиции в конфликт. Ключевым игроком здесь является всё та же Саудовская Аравия, предварительно испросившая разрешение на участие в конфликте у США. Однако, давая такое разрешение, США явно преследовали собственные цели, о которых мы говорили выше в этой статье, им нет никакого дела до интересов бывших союзников в регионе. Так что, ввязавшись в конфликт саудовский режим рискует нарваться на очень серьёзные неприятности в виде, например, восстания шиитов на территории самой Саудовской Аравии. Шиитское население королевства составляет не более 10% от общей численности, однако, компактно проживает в основных нефтедобывающих районах. При этом, СА не имеет возможности жёсткого подавления подобных волнений непосредственно по религиозному принципу, т.к. это развяжет руки Ирану. Это означает, что подобное восстание может носить характер затяжной партизанской войны и нанести серьёзной урон нефтяной инфраструктуре региона. Хотя, для США идеальным результатом было бы превращение СА в Ливию: это надолго уменьшило бы поставки энергоносителей из региона. Судя по всему, втягивая саудитов в конфликт, США планируют развязать масштабную войну в регионе. Этот вывод подтверждается уступками запада Ирану на переговорах по ядерной программе. Если, несмотря на предполагаемое участие Ирана в йеменском конфликте, санкции будут сняты, это будет означать, что Иран получил негласное разрешение на поддержку шиитских повстанцев в войне против Саудовской Аравии. Если Иран примет решение открыто участвовать в конфликте, то у Саудовской Аравии просто нет шансов.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом, возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше верно и по отношению к России.

По данным Банка России, впервые с 2014 года предложение наличной валюты от населения превысило спрос. С одной стороны, это говорит о стабилизации настроений в среде обывателей, с другой, может указывать на ожидающийся локальный рост курсов валют по отношению к российскому рублю, т.к. смена настроений в обывательской среде как правило происходит в самый неподходящий момент. Положительное влияние на курс рубля так же оказывает завышенная ставка рефинансирования ЦБ. Для поддержания стабильности в экономике ЦБ необходимо как можно скорее снижать ставку, несмотря на инфляционные риски. Рост инфляции и падение уровня жизни, и реальных доходов населения, в данном случае, является наименьшим из зол и позволяет в перспективе добиться ускоренного роста экономики и развития собственной промышленности и сельского хозяйства. Для достижения этих целей, кроме прочего, необходимо иметь низкие процентные ставки и высокий курс доллара и евро. И раз уж такая ситуация сложилась против нашей воли, то нужно постараться максимально ею воспользоваться и не позволять рублю излишне укрепляться.

Курс рубля остаётся относительно стабильным, на фоне падения нефтяных котировок последних дней, однако, мы всё же ожидаем некоторого снижения курса под воздействием этого фактора в перспективе от нескольких дней, до нескольких недель. Хотя, значительного падения всё же ожидать не стоит.

Восходящий импульс, пока обозначенный как зелёная волна А, скорее всего завершён. Текущие колебания представляют собой коррекцию относительно этого импульса и пока обозначены как зелёная волна В. Значимых альтернативных сценариев, в настоящий момент, практически не существует. Восходящая красная 4-я волна может иметь цели в районе 1,2 – 1,25 долларов за евро.

Фунт

Однозначно определить порядок развивающихся колебаний пока невозможно. На данный момент, наиболее логичным выглядит вариант, при котором продолжается развитие зелёной волны В. Однако, если предположить возможность повышения порядка отдельных участков до зелёного, то существует вероятность окончания треугольника, который является третьей фазой сложной коррекции в составе синей волны В, раньше, чем это показано на графике. Все, озвученные ранее, альтернативы по-прежнему актуальны.

Нефть

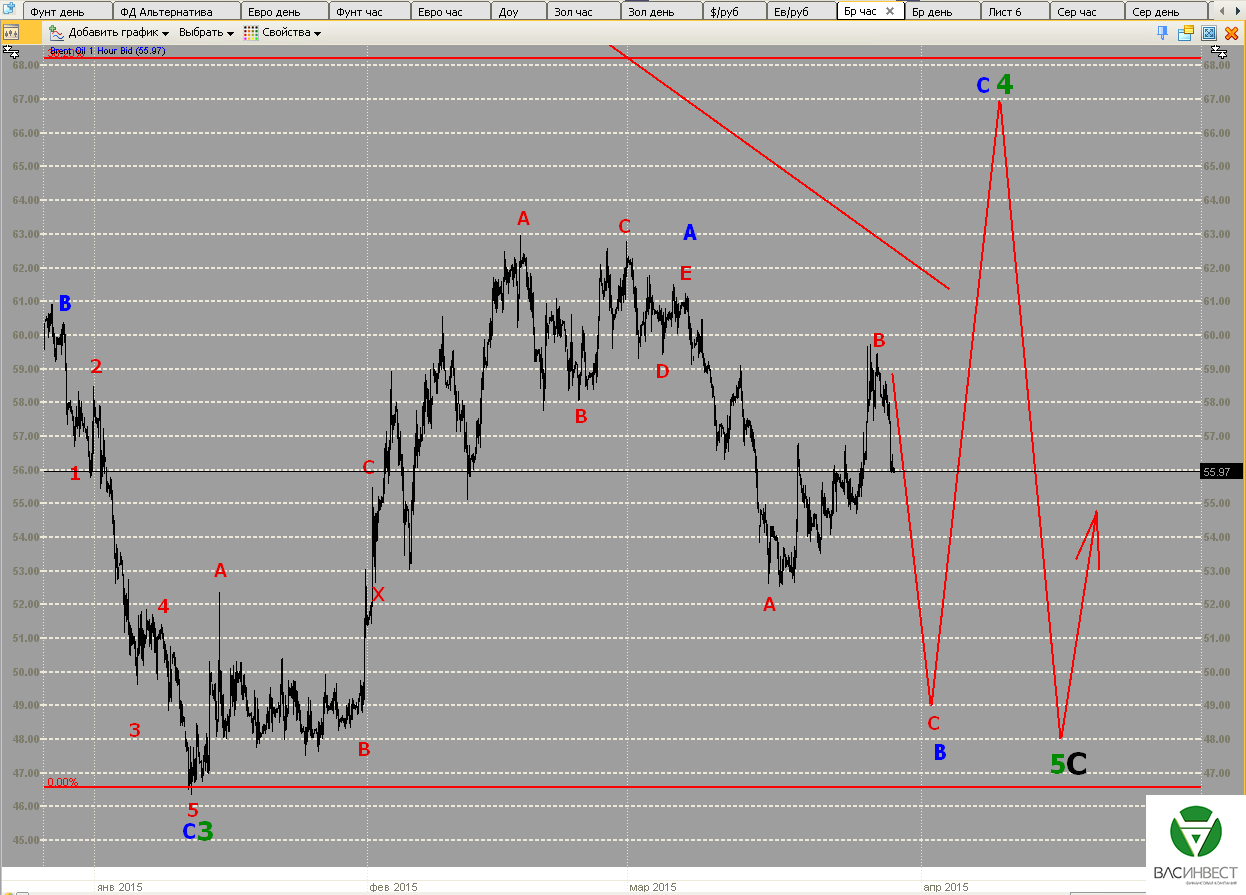

Базовый сценарий предполагает окончание красной волны В и начало развития красной волны С, в составе синей волны В. Красная волна С, в этом случае, должна иметь импульсную или терминальную структуру и цель в районе 50 долларов за баррель. После её окончания следует ожидать импульсного роста в диапазоне 68 – 80 долларов за баррель.

ММВБ

Нисходящий импульс, обозначенный пока, как красная волна С, завершён или близок к завершению. Поскольку целевая сигнальная линия не достигнута, наиболее вероятным сценарием является понижение порядка, сложившейся, нисходящей плоской коррекции, до красной волны А, и формирование красных волн В и С, примерно показанных на графике. Озвученный ранее, альтернативный нисходящий сценарий, с пробитием всех сигнальных линий, так же остаётся возможным.

После затишья США стали главным раздражителем для рынков на прошедшей неделе. Однако и по другим направлениям события продолжают развиваться весьма динамично. Рынки не успевают заблаговременно учитывать в ценах быстро меняющийся внешний фон, что приводит к высокой волатильности колебаний. Кому-то такая ситуация нравится - кому-то нет, но независимо от нашего желания она будет ещё сохраняться как минимум от нескольких месяцев до нескольких лет.

1.Перспективы развития госфинансов США

Назвать выступления главы ФРС Дж. Йеллен иначе, чем маразматические, лично у меня не поворачивается язык. Сначала она на весь мир заявляет, что как только слова о проявлении терпения будут исключены из протокола заседания, это будет означать, что темпы развития экономики достаточные, чтобы повысить ставку. Все в это верят и ждут, когда же эта магическая фраза исчезнет из протокола. И вот она исчезла, НО глава ФРС говорит, прямо противореча своим прежним утверждениям, что это ровным счётом ничего не значит. В таком случае, зачем было включать эту фразу в протокол и концентрировать на ней внимание участников рынка? Думаю, здесь всё очень просто: в ФРС понимают меру ответственности и последствия подобного решения. Оно является для них выбором между быстрым самоубийством и медленным. А именно: последствия повышения ставок мы уже не раз разбирали – оно в течение короткого срока приведёт к разрыву практически одновременно всех финансовых пузырей, создавшихся за время сверхмягкой политики. В этом случае волна, образовавшаяся на рынках, может смыть не только ФРС, но и США, и всю мировую финансовую систему. Что будет потом, пожалуй, неизвестно даже богам. Однако неповышение процентных ставок не менее губительно для ФРС, США и долларовой системы расчётов. Причина - в утрате доверия рынков к этим финансовым институтам и планомерном, постепенном отказе от использования доллара в расчётах. Пузыри в этом случае всё равно сдуются, но не так быстро. Так что причина подобного демарша Йеллен, пожалуй, в том, что она просто не знает, как следует поступить, а выгодоприобретатели решили воспользоваться этой нерешительностью и немного подзаработать на колебаниях, вызванных словами главы ФРС. Судя по графикам, некоторые участники рынков знали о готовящейся провокации. Но заработать смогли все маркет-мейкеры, даже те, кого не предупреждали.

В предыдущих статьях мы предупреждали, что предвестником начинающегося кризиса станет ухудшение дел на рынке недвижимости США. Похоже, участники рынка стали постепенно понимать всю сложность складывающейся ситуации несмотря ни на какие радужные прогнозы. Первые по-настоящему слабые данные пришли о количестве закладок новых домов за февраль. Показатель резко сократился. Эксперты сразу связали это сокращение с погодными условиями, но сравнение происходит с аналогичным периодом прошлого года. А как мы помним, в прошлом году была настолько суровая зима, что это даже привело к сокращению ВВП США в первом квартале 2014 года. Выходит, что либо эта зима ещё суровее, либо такое объяснение не соответствует действительности, и первые признаки проблем на рынке недвижимости появились не случайно. Конечно для того, чтобы сделать окончательные выводы, недостаточно слабых данных за один месяц, нужно просто внимательнее последить за показателями этого сектора американской экономики.

В подвешенном состоянии опять оказался вопрос с госдолгом США. Выданное ранее разрешение на новые заимствования закончилось 15 марта текущего года. Естественно, проблема пока не стоит остро, правительство наверняка сможет за счёт различных ухищрений оттягивать час икс, а конгресс конечно же не горит желанием стать причиной дефолта США. Однако нельзя сбрасывать со счетов тот факт, что новое обострение проблемы приходится аккурат на период предвыборной компании. Так что пока не ясно, будет ли одна из политических сил использовать этот инструмент в качестве рычага давления на Белый дом, но если всё же будет, и политические игры затянутся, то час икс может и наступить.

Реакция рынка на данные за прошедшую неделю:

Понедельник 16.03.2015 г. в 20-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за январь

Вопреки ожиданиям отток средств составил 27,2 млрд долларов. Явно тревожный сигнал для финансовых властей США.

Среда 18.03.2015 г. в 18-00 GMT – Комментарий ФРС по денежно-кредитной политике, Решение ФРС по ставкам

Среда 18.03.2015 г. в 18-30 GMT – Пресс-конференция ФРС

Из комментариев возникает вывод, что ФРС просто не знает что предпринять.

Четверг 19.03.2015 г. в 12-30 GMT – Платёжный баланс за четвёртый квартал

Отчёт о движении капитала продемонстрировал отток средств сумме 113,5 млрд долларов за четвёртый квартал. Это весьма внушительный показатель. Для сравнения отток капитала из России не превышает этой суммы за год. Добавим сюда торговый дефицит более 40 млрд в месяц и отток средств из долговых обязательств США (см выше). Вывод очень простой – без очередного раунда QE финансовой системе США не выжить.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 24.03.2015 г. в 12-30 GMT – Индекс потребительских цен за февраль

Ожидается показатель минус 0,1% в годовом выражении. Это никак не способствует повышению ставок, а если использовать европейские стандарты для расчёта этого показателя, то ситуация с ростом цен намного хуже, чем в Европе. При этом в ЕС запускают QE, а в США собираются повышать ставки. Выглядит как минимум странно.

Пятница 27.03.2015 г. в 12-30 GMT – Окончательные данные о росте ВВП за четвёртый квартал

В принципе этот показатель уже публиковался, но нельзя исключать сюрпризов.

2. Перманентный экономический кризис в Европе

Первые итоги европейского количественного смягчения: по данным на 13 марта, выкуплено облигаций на сумму чуть меньше 10 млрд. евро. Т.е. ЕЦБ за неделю смог освоить шестую часть заявленного объёма, а рынок уже очень серьёзно пострадал. В связи с чем мы продолжаем испытывать значительные сомнения в том, что программу удастся реализовать в полном объёме – на рынке явно не хватает приемлемых для выкупа инструментов. При этом ЕЦБ параллельно реализует программу TLTRO, в ходе третьего раунда которой было выдано кредитов примерно на 98 млрд. евро, что так же ниже предложенных регулятором объёмов. Это означает, что денежной ликвидности на европейском рынке, несмотря ни на что, достаточно. На этом фоне фондовые рынки благополучных стран еврозоны «летят в космос», а регионы, которые реально нуждаются в заёмных средствах (такие как Греция), находятся на голодном пайке.

Очередным раундом валютной войны стали действия ЦБ Швеции, который снизил процентную ставку по семидневным операциям РЕПО с минус 0,1% до минус 0,25% годовых. При этом он расширил программу выкупа национальных облигаций примерно на 3,4 млрд. евро. Мягкая монетарная политика стала использоваться слишком часто, а когда каким-то средством злоупотребляют, то возникает привыкание, и оно больше не действует. Массовое применение ЦБ разных стран аналогичных методов, скорее всего, уже полностью перестало работать и уже никак не скажется на экономической активности регионов. Хотя не применять монетарного стимулирования страны тоже не могут, т.к. столкнутся с падением спроса на собственную продукцию как внутри страны, так и при экспортных поставках. Ситуация полностью подтверждает нашу гипотезу о том, что финансовые пузыри продолжают надуваться высокими темпами. А это лишь приближает их неизбежный разрыв.

В одной из предыдущих статей мы указывали на рост общественно социальных противоречий в Европе. На прошедшей неделе они вылились на улицы Франкфурта и были приурочены к открытию штаб-квартиры ЕЦБ. Демонстрации были довольно жёстко подавлены полицией. Однако стоит отметить, что протестующие были явно не готовы к такому повороту событий. В следующий раз уровень готовности будет явно выше, и не факт, что полиции хватит сил для подавления протестов. Думаю, долго ждать следующего раза не придётся. Беспорядки могут вспыхнуть в любой из стран старого света в любой момент.

Реакция рынка на данные за прошедшую неделю:

Понедельник 16.03.2015 г. в 18-45 GMT – Выступление главы ЕЦБ

Итоги подвели, результаты противоречивые.

Вторник 17.03.2015 г. в 10-00 GMT – Индекс потребительских цен в ЕС за февраль

Показатель составил минут 0,3% в годовом выражении, это несколько выше, чем в предыдущем месяце, но всё же представляет проблему. Остаётся ожидать как подействует количественное смягчение на показатели в марте.

Среда 18.03.2015 г. в 09-30 GMT – Протокол голосования членов комитета по денежно-кредитной политике Банка Англии

В Банке Англии пока все единогласно против повышения ставок.

Среда 18.03.2015 г. в 09-30 GMT – Уровень безработицы в Великобритании за февраль

Безработица не изменилась и составила 5,7%.

Пятница 20.03.2015 г. в 07-00 GMT – Индекс цен производителей в Германии за февраль

Показатель составил рекордные минус 2,1% в годовом выражении. Германия сталкивается с теми же проблемами, что и Китай.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 24.03.2015 г. в 09-30 GMT – Индекс потребительских цен в Великобритании за февраль.

Ожидается рост на 0,1% в годовом выражении.

3. Состояние экономики развивающихся стран

Китай приобретает всё большее влияние, причём рост этого влияния идёт прямо пропорционально потере влияния США. На прошедшей неделе ведущие страны Европы в том числе Германия, Франция и даже Великобритания заявили о готовности присоединиться к Азиатскому банку инфраструктурных инвестиций, несмотря на прямые рекомендации со стороны США не делать этого. После подобного демарша можно однозначно констатировать, что влияние США в мире быстро сокращается. Оно всё ещё сильно, но на место США постепенно приходят другие лидеры во главе с Китаем. Это стало очевидно даже ближайшим союзникам США в Европе, которые набрались смелости поступить против воли господина. Главное в том, что США не могут практически ничего противопоставить этому процессу, кроме запугивания «союзников» мифической российской угрозой. Это означает, что нам следует избегать открытых конфликтов какое-то время (как минимум несколько лет), и дальше распад американской империи пойдёт сам собой.

В одной из своих статей уже больше полугода назад мы предупреждали, что одной из следующих стран, столкнувшейся с цветной революцией, станет Бразилия. Сегодня мы видим массовые выступления, которые как до этого в Ливии, Сирии, Египте и других странах координируются посредством социальных сетей. События развиваются по аналогичному сценарию. В этой ситуации президент Бразилии Дилма Руссефф должна проявить одновременно предельную твёрдость и жёсткость, но вместе с тем и осторожность, дабы не допустить реализации этого сценария в совей стране. Уход с должности на данном этапе не может рассматриваться как хорошее средство, т.к. власть, утратившая хозяина в относительно незрелом бразильском обществе, однозначно будет подхвачена ставленником США, либо страна будет ввергнута в бесконечную череду беспорядков и междоусобиц и превратится в «пустыню», как некогда цветущая Ливия. Проявлять мягкость и идти на уступки протестующим здесь ни в коем случае нельзя.

4. Перманентный политический кризис на Ближнем Востоке

Йеменский конфликт вызывает всё больший интерес в качестве одного из главных двигателей региональной политики. Страна всегда была разделена на шиитский север и суннитский юг. После вынужденного ухода с должности компромиссного президента Салеха, новый президент – ставленник США, так и не смог добиться контроля. Более того, был изгнан из столицы шиитскими повстанцами во главе с тем же Али Абдаллой Салехом. Ходят слухи, что шиитов активно поддерживает Иран, являющийся центром шиитского влияния в регионе. Добавим сюда тот факт, что США вынуждены смотреть сквозь пальцы на усиление влияния Ирана в Ираке, которое связано с поддержкой, оказываемой Ираном властям в борьбе с боевиками Исламского государства. Т.о. можно сделать вывод, что влияние Ирана в регионе значительно возрастает. Если исламской республике удастся сплотить вокруг себя единоверцев-шиитов, то суницким режимам в регионе, таким как Саудовская Аравия или Катар, будет чего опасаться. При грядущим переделе сфер влияния в мире Ближний Восток может пережить масштабный межконфессиональный конфликт.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

Цены на нефть остаются стабильно низкими, при этом курс рубля по отношению к доллару продолжает укрепляться. Это подтверждает наше предположение об излишнем падении курса рубля на пике кризиса. Столь значительного снижения не требовалось для балансировки падения валютной выручки в связи с падением нефтяных котировок. Учитывая, что в обозримом будущем цены на нефть марки «Брент» будут колебаться вблизи достигнутых уровней и вряд ли опустятся существенно ниже 40 долларов за баррель даже с учётом возможного обострения экономического кризиса, можно с уверенностью утверждать, что атака международных спекулянтов на российскую финансовую систему отбита, а на новую атаку не сил, не желания у них, судя по всему, не осталось, т.к. извлечь существенной выгоды не получилось.

Курс рубля остаётся относительно стабильным на фоне падения нефтяных котировок последних дней, однако мы всё же ожидаем некоторого снижения курса под воздействием этого фактора в перспективе от нескольких дней, до нескольких недель. Хотя значительного падения всё же ожидать не стоит.

Сложившийся восходящий участок имеет структуру плоской коррекции и, скорее всего, выполняет роль жёлтой 4-й волны. В этом случае сейчас развивается жёлтая 5-я волна, которой не обязательно обновлять имеющийся минимум. Пробитие двух ближайших сигнальных линий однозначно укажет на начало формирования красной 4-й волны, её целью является достижение показанной на графике сигнальной линии.

Фунт

Восходящий участок имеет импульсную структуру и выполняет роль волны С в составе жёлтой волны В, в составе зелёной волны А третьей фазы сложной коррекции двойной зигзаг + треугольник. Если эта гипотеза верна, то текущее нисходящее движение так же должно иметь импульсную или терминальную структуру. При этом обновлять минимум ему не обязательно. Наиболее вероятный сценарий дальнейшего развития событий показан на графике.

Нефть

Сразу следует отметить, что вся разметка волн в составе зелёной 4-й волны после формирования красной Х волны является предварительной и может претерпеть существенные изменения в зависимости от дальнейшего развития событий. Сложившийся нисходящий зигзаг пока обозначен, как красная волна А в составе синей волны В. Если эта гипотеза верна, то сейчас мы наблюдаем локальную восходящую коррекцию, которая вероятно пока не завершена и выполняет роль красной волны В. Целевая сигнальная линия для зелёной 4-й волны сейчас находится на уровне примерно 59 долларов за баррель, но это не означает, что зёлёная 4-я волна не должна достигать размеров коррекции в соответствии с отношениями Фибоначчи.

ММВБ

В настоящий момент график, скорее всего, находится в завершающей стадии нисходящего импульса, пока обозначенного, как красная волна С. При этом текущая коррекционная волна не может быть синей 4-й волной, т.к. достигла ценового диапазона синей волны 2/В. Это означает, что либо порядок волн после отметки об окончании синей волны 2 или В будет понижен на единицу (в случае, если восходящее движение продолжится, не достигая нижней сигнальной линии), либо сценарий восходящего импульса будет отменён (если нижняя сигнальная линия всё же будет достигнута).

США на прошедшей неделе оставались самой тихой гаванью. С одной стороны потому, что там ничего не происходит кроме игры слов, с другой потому, что доллар опять стал привлекательным из-за значительного процентного дифференциала в пользу долларовых вложений, и капиталы потекли рекой, спасаясь от отрицательных процентных ставок в большинстве остальных регионов мира. Собственно, о таких последствиях мы и предупреждали ещё более шести месяцев назад, когда разбирали возможность введения европейского количественного смягчения. Что ж, первые следствия полностью себя оправдали, посмотрим, оправдаются ли остальные.

1.Перспективы развития госфинансов США

Интрига вокруг фразы про «сдержанность» в протоколах ФРС ещё сохраняется, но довольно сложно представить, что может заставить ФРС отказаться от решения поднять ставки в июне 2015 года. Все экономические показатели, обосновывающие это решение, уже опубликованы. Сюда относится и занятость, и показатели роста ВВП; единственный показатель, говорящий против такого решения, – инфляция, но его довольно просто объяснить ростом доллара и падением нефти и, как следствие, игнорировать. Последствия от ужесточения монетарной политики проявятся не сразу, на это понадобится несколько лет, да и приток средств из других регионов мира, где процентные ставки либо крайне низки, либо вообще отрицательные, позволит отсрочить момент наступления кризиса. В отличие от 2008 года кризис будет носить всеобъемлющий характер и будет связан с разрывом пузыря корпоративных долгов в США, т.к. американские компании из-за роста ставок не смогут легко реструктуризировать взятые ранее кредиты, а финансовый поток от основной деятельности будет неизбежно снижаться из-за роста курса доллара и падения привлекательности бизнеса в США. Возможно первым начнёт падать американский фондовый рынок, сначала медленно, потом всё быстрее и быстрее, потом падение превратится в неконтролируемое пике. Неизбежность этого сценария подтверждает даже бывший глава ФРС Алан Гринспен, чей авторитет не вызывает сомнений. Всё это говорит о том, что экономика, рынки и т.д. не являются целью политики ФРС. Её главная цель - в создании управляемых кризисов, подготовится к которым могут только те, кому заранее известен весь сценарий. Благодаря этим кризисам такие люди, а точнее финансовые корпорации, приобретают и сохраняют имеющееся влияния. Без подобного инструмента пришлось бы выживать в жёсткой конкуренции, а благодаря его наличию - все опасные конкуренты уничтожаются или поглощаются, не успев набрать необходимого веса, чтобы составить реальную конкуренцию выгодоприобретателям от политики ФРС. Однако всё это - лишь гипотетический сценарий, правдоподобие которого можно будет проверить лишь через несколько лет. Скорее всего, как минимум до прекращения европейского количественного смягчения новый кризис удастся отсрочить.

Реакция рынка на данные за прошедшую неделю:

Пятница 13.03.2015 г. в 13-30 GMT – Индекс цен производителей за февраль

США, как и многие другие страны, сталкиваются с падением цен производителей. По данным за февраль вместо ожидавшегося нулевого роста произошло снижение на 0,6%. Навряд ли это заставит ФРС отказаться от идеи повышения ставок в июне. Это будет означать дальнейшее замедление темпов роста цен в США.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 16.03.2015 г. в 20-00 GMT – Чистый объём покупок американских ценных бумаг иностранными инвесторами за январь

Логично ожидать притока средств иностранных инвесторов в долговые инструменты США, т.к. ставки по всему миру снижаются, а в США наоборот ожидается рост процентных ставок, да и текущие ставки ощутимо выше, чем в Европе. Особенно учитывая избыточное денежное предложение за счёт запуска программы количественного смягчения от ЕЦБ.

Среда 18.03.2015 г. в 18-00 GMT – Комментарий ФРС по денежно-кредитной политике, Решение ФРС по ставкам

Среда 18.03.2015 г. в 18-30 GMT – Пресс-конференция ФРС

Ожидается, что из текста протокола будет исключена фраза о сдержанности в вопросах повышения ставок, это будет означать, что ставки поднимут, скорее всего, уже в июне. Если ожидания рынков будут обмануты, то доллар может серьёзно подешеветь.

Четверг 19.03.2015 г. в 12-30 GMT – Платёжный баланс за четвёртый квартал

Показатель в течении последних лет демонстрирует отток средств из экономики США в среднем примерно на 100 млрд долларов за квартал.

2. Перманентный экономический кризис в Европе

Европейская программа количественного смягчения стартовала с выкупа по данным агентства Блумберг облигаций Бельгии, Германии, Италии и Франции на общую сумму 3,2 млрд евро. На этом фоне и без того низкие доходности по бумагам этих стран ещё больше упали. У нас нет уверенности в том, что ЕЦБ удастся выйти на заявленный объём в 60 млрд евро в месяц, т.к. для покупки облигаций есть некоторые ограничения. В частности, доходность не должна быть ниже минус 0,2%, ограничения есть также по структуре портфеля выкупаемых облигаций. Запуская программу количественного смягчения, ЕЦБ даёт возможность заработать банкам, в период долгового кризиса в еврозоне аккумулировавшим на своих балансах значительные объёмы облигаций, приобретённых по довольно низким ценам. Теперь банки могут продать их с значительной выгодой. Высвобождаемые от этой нехитрой операции средства направляются прямиком на американский долговой рынок, благо ставки там не в пример европейским. Этот процесс автоматически отражается на курсе евро, который падает весьма быстрыми темпами, заодно стимулируя инфляцию и производство в еврозоне. Главная проблема в том, что наблюдающееся оживление в экономике стран ЕС заставляет её работать на износ, лишая инвестиций в развитие и обновление производственных мощностей. Фондовые рынки также испытывают повышательное давление под воздействием высвобождающихся из облигаций стран зоны евро средств. Так что, на первый взгляд, всё хорошо, если не думать о последствиях. В гонку за приобретением конкурентных преимуществ от мягкой монетарной политики включились очень многие центробанки мира, которые шаг за шагом снижают ставки и запускают собственные аналоги количественного смягчения. Все они таким образом льют воду на мельницу ФРС, оттягивая разрыв финансового пузыря, но вместе с тем делая этот разрыв неизбежным.

Реакция рынка на данные за прошедшую неделю:

Вторник 10.03.2015 г. в 07-45 GMT – Промышленное производство во Франции за январь

Вторник 10.03.2015 г. в 09-00 GMT – Промышленное производство в Италии за январь

Во Франции как и ожидалось промышленное производство выросло на 0,4 % в годовом выражении, а вот в Италии неожиданно сократилось на 2,2%. ЭТО может означать усугубление кризисных явлений несмотря на благоприятную внешнюю конъюнктуру.

Среда 11.03.2015 г. в 09-30 GMT – Промышленное производство в Великобритании за январь

Темпы роста промышленности в Великобритании не вызывают опасений. Рост составил 1,3% в годовом выражении.

Четверг 12.03.2015 г. в 07-00 GMT – Индекс потребительских цен в Германии за февраль

Как мы и ожидали потребительские цены в Германии в феврале продемонстрировали небывалый скачок. В месячном выражении рост составил немыслимые для последних лет 0,9%. Это даёт надежду на то, что европейское количественное смягчение всё-таки не будет реализовано полностью.

Четверг 12.03.2015 г. в 10-00 GMT – Промышленное производство в ЕС за январь

Промышленное производство в целом по ЕС выросло на 1,2% в годовом выражении. Загадкой остаётся только динамика показателя в Италии, если это не ошибка в статистике, то ситуация возможно выправится в ближайшие месяцы.

Данные, на которые следует обратить внимание на текущей неделе:

Понедельник 16.03.2015 г. в 18-45 GMT – Выступление главы ЕЦБ

Вероятно, будут подведены первые итоги количественного смягчения и даны ориентиры дальнейших действие регулятора.

Вторник 17.03.2015 г. в 10-00 GMT – Индекс потребительских цен в ЕС за февраль

Если немецкий показатель был не случайным, то и цены в ЕС так же должны начать постепенно расти.

Среда 18.03.2015 г. в 09-30 GMT – Протокол голосования членов комитета по денежно-кредитной политике Банка Англии

Банк Англии пока отложил вопрос повышения ставок до возобновления роста цен. Учитывая, что первые признаки этого процесса в Европе появляются, кто-то из членов комитета может высказаться за повышение ставок.

Среда 18.03.2015 г. в 09-30 GMT – Уровень безработицы в Великобритании за февраль

Безработица итак опустилась на довольно низкий уровень, так что ждать дальнейшего роста занятости ЦБ не будет.

Пятница 20.03.2015 г. в 07-00 GMT – Индекс цен производителей в Германии за февраль

Следует ожидать оживление показателя.

3. Состояние экономики развивающихся стран

Темп преобразования количественных изменений в качественные в Китае неизменно растёт. Уже в сентябре – октябре текущего года Китай планирует вывести на международный уровень собственный аналог платёжной системы. Запуск подобной системы выгоден очень многим участникам рынка т.к. выводит их платежи из-под неусыпного контроля со стороны США. Кроме того, уже нельзя будет пугать отдельные страны отключением от системы СВИФТ. Это означает, что желающих присоединиться к китайской платёжной системе будет предостаточно. К тому же за счёт введения собственной платёжной системы Китай планирует упорядочить и систематизировать международные расчёты в юанях, объём которых неуклонно растёт гигантскими темпами, а вот финансовые процедуры проведения таких расчётов явно отстают. Реализация данного проекта очень серьёзно подвинет доллар США на позициях универсального средства международных расчётов и выведет (пусть не сразу, но постепенно) на его место китайский юань. Параллельно с этим процессом Китай настаивает на усилении своей роли в действующих международных финансовых институтах, в частности, он ведёт переговоры с МВФ о введения юаня в корзину СДР (Специальные права заимствования – квазивалюта, выпускаемая МВФ).

На фоне роста влияния Китая в мире растёт и риск возникновения военных конфликтов с его участием. Втягивание страны в подобные конфликты не может положительно отразиться на её развитии. В частности, в настоящее время обострилась ситуация на границе Китая с Мьянмой. В этой стране ещё с февраля развивается внутренний конфликт с участием местного населения, этнически относящегося к одной из китайских народностей. Подобные конфликты, начавшись с казалось бы незначительных инцидентов, могут привести к полномасштабным боевым действиям, особенно сегодня, когда градус напряжения в мире крайне высок. Чтобы сохранять имеющиеся темпы развития и наращивать достигнутое преимущество, Китаю необходимо избегать любых попыток втянуть его в вооружённое противостояние с кем бы то ни было.

При этом состояние экономики Китая вызывает всё больше вопросов. Несмотря на рекордные объёмы экспорта разница в изменении потребительских цен и цен производителей продолжает усиливаться. Так за февраль текущего года рост потребительских цен составил 1,9% в годовом выражении (это весьма существенные темпы, которые выше ожиданий), зато цены производителей сократились на 4,8% в годовом выражении (что очень много и так же больше ожиданий). Такая ситуация явно указывает на избыточное предложение товаров на потребительском рынке, замедление оборота розничных сетей и избытке производственных мощностей в экономике. Правительству Китая ещё предстоит найти выход из этого дисбаланса, который незамедлительно сказывается на темпах роста промышленного производства, увеличение которого по данным за февраль в годовом выражении составило лишь 6,8%, вместо ожидавшихся 7,8%.

США не оставляют попыток добиться смены власти в Венесуэле. Если ми не удастся сделать этого сейчас, когда многолетний хорезматический лидер Уго Чавес скончался, а новые власти не имеют столь весомой и безусловной поддержки у населения, и когда цены на нефть находятся на историческом минимуме, и Венесуэла испытывает серьёзные финансовые проблемы - то им не удастся этого уже никогда. Объявление санкционного списка венесуэльских чиновников является достаточно слабым шагом в достижении поставленной цели. Лидерам Венесуэлы просто повезло, что США сейчас явно не до них.

4. Перманентный политический кризис на Ближнем Востоке

На прошедшей неделе глава ОПЕК косвенно признал, что демарш организации, отказавшейся снижать добычу странами картеля, был направлен в первую очередь против развития сланцевой добычи в США, высказав при этом позитивный настрой относительно перспектив рынка в среднесрочной перспективе. Однако пока баланс спроса и предложения на рынке энергоносителей остаётся явно не в пользу спроса. Объёмы запасов нефти в мире неуклонно растут и по оценкам экспертов в скором времени могут достичь предельного уровня. В этих условиях пострадает в первую очередь спотовый рынок, т.к. поставщикам будет просто негде хранить нефть в ожидании лучшей цены, и они будут вынуждены продавать её по бросовым ценам. Однако долго эта ситуация не продлится, т.к. многие из них быстро уйдут с этого рынка. В выигрыше окажутся компании, поставляющие нефть по долгосрочным контрактам.

РОССИЯ

Информация о состоянии дел в России выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что всё сказанное выше верно и по отношению к России.

В России наблюдается экономическое и политическое затишье. Экономика под влиянием сокращения кредитного предложения явно находится в состоянии застоя. Рост цен, который объясняется продавцами падением курса рубля, вызывает всё больше вопросов. Если рассматривать курс рубля по отношению к доллару США, то динамика действительно значительная. Однако торговый оборот между Россией и США довольно мал. При этом валюты других торговых партнёров РФ так же дешевеют по отношению к доллару, что делает падение курса рубля практически незаметным. Так, например, по отношению к евро за год рубль подешевел всего на 15%. Такое падение курса национальной валюты, в принципе, должно остаться практически незамеченным для цен, особенно в условиях стагнации спроса. Судя по всему, мировая тенденция переоценки стоимости ресурсов по отношению к деньгам уже запущена, и Россия - первая страна, столкнувшаяся с этой тенденцией. Это означает, что для других стран этот процесс ещё впереди.

Курс рубля остаётся относительно стабильным на фоне падения нефтяных котировок последних дней, однако мы всё же ожидаем некоторого снижения курса под воздействием этого фактора в перспективе от нескольких дней, до нескольких недель. Хотя значительного падения всё же ожидать не стоит.

Движение вниз, которое мы наблюдаем, пока является лишь продолжением жёлтой волны 3. Ожидаемые в предыдущей статье жёлтые волны 4 и 5 ещё даже не начали формироваться, поэтому структура ожидаемых колебаний остаётся прежней. Красная 3-я волна, независимо от текущих обстоятельств, находится в завершающей стадии, и по её окончанию должен произойти существенный отскок наверх.

Локальное пробитие уровня 61,8% относительно предыдущего движения пока не может считаться достаточным основанием для пересмотра сценария. При этом коррекция достигла целевой сигнальной линии и может рассматриваться, как полноценная коррекция относительно предыдущего импульса, либо как волна А этой коррекции. Существенного продолжения нисходящего движения эта модель не предполагает. Если оно будет продолжаться, разметка должна будет подвергнуться существенному пересмотру.

Фунт

Восходящее движение - двойная сложная коррекция зигзаг + плоская коррекция, обозначенное как зелёная волна А, с точки зрения размера вполне может выполнять роль красной волны 4, хотя по времени явно недостаточное, поэтому пока рассматривается лишь как часть 4-й красной волны. Порядок его, вероятнее всего, будет повышен до синего. Дальнейшее нисходящее движение пока не завершено. В том виде, в котором оно существует сейчас, с наибольшей вероятностью группируется как тройная сложная коррекция с малыми Х-волнам двойной зигзаг + треугольник. В этом виде оно может являться как волной В плоской коррекции, так и волной В расширяющегося или сужающегося треугольника (показан на графике).

Нефть

Группировка сложившихся колебаний носит пока лишь предварительный характер и в полной мере зависит от того, как будут развиваться события. В данный момент возможны варианты от продолжения развития треугольника в качестве второй фазы синей волны А (в этом случае вероятен коррекционный рост в район 61 долларов за баррель), до продолжения развития синей волны В (в этом случае падение продолжится). Синюю волну В, в любом случае, пока нельзя считать завершённой, а это означает, что общий сценарий, предполагающий коррекционное снижение в район 50 долларов за баррель, а затем рост, остаётся неизменным.

ММВБ

Сложившиеся колебания с наибольшей степенью вероятности являются плоской коррекцией, которая ещё не завершена, но близка к завершению. В этом смысле можно предположить, что она сама является волной А плоской коррекции большего масштаба. Нисходящая коррекция, в любом случае, не может считаться завершённой, пока не достигнет второй снизу сигнальной линии.

Рынок всё же готовится к скорому повышению ставок ФРС США, можно сказать, что он почти поверил в это решение. Данный вывод следует из реакции всех инструментов на выход данных по количеству новых рабочих мест в несельскохозяйственных отраслях США. Данные вышли ощутимо лучше, чем прогнозировали аналитики, и котировки как валют, так и товаров стали падать по отношению к доллару США. Это означает, что рынки поверили в реальность угрозы ФРС поднять ставки, несмотря на все аргументы против этого. Под это политическое решение, судя по всему, и подгоняются публикуемые экономические показатели, так же как это было с решением о первом сокращении ежемесячного объёма QE3. А это в свою очередь означает, что всё внимание рынков будет приковано к информации, поступающей из США.

1.Перспективы развития госфинансов США

Экономические власти США планомерно реализуют политику создания управляемых кризисов ровно по той же схеме, по которой был организован ипотечный кризис 2008 года. Судя по всему, делают они это сознательно не взирая на все риски и последствия, рассчитывая при этом не только сохранить власть, но и увеличить контроль за мировыми ресурсами. В создании нового кризиса используется совершенно аналогичная схема, что и в ипотечном кризисе 2008 года. Давайте вспомним основные причины его возникновения. Сначала ФРС США в течении нескольких лет поддерживала низкие процентные ставки, всеми силами стимулируя развитие ипотеки не только в смысле приобретения недвижимости в долг, но и в смысле создания многочисленных производных на этот первоначальный кредит. В результате сложилась ситуация, когда не слишком надёжный ипотечный кредит был многократно перепродан, став основой для создания производных долговых инструментов на суммы в разы превышающие сумму самого первоначального кредита. Когда пузырь достаточно надулся, и в рискованную игру втянулись многие иностранные банки, ФРС резко повысила ставки. В результате рынок недвижимости замер и просел, а вся пирамида производных бумаг рухнула, что стало отправной точкой для продолжающегося до сих пор мирового экономического кризиса. Этот кризис стал катализатором многочисленных конфликтов на расовой, религиозной и иной почве, большинство из которых пока только усиливаются. Схема создания нового кризиса совершенно аналогична, только в целях упрощения ипотечные производные решили просто заменить деньгами. Причём сейчас в выпуск этих ничем не обеспеченных «ценных бумаг» вовлечены все без исключения мировые центральные банки. А результатом станет не разрыв ипотечного пузыря, а обрушение всей мировой финансовой системы со всеми вытекающими отсюда последствиями. Какими они будут сейчас предугадать сложно, но свято место пусто не бывает, и на смену существующим принципам придут новые. Кто и какое место займёт в новом мировом порядке, покажет время. Скорее всего, все события будут развиваться ещё на нашей памяти, и мы не только увидим что из всего этого выйдет, но и сможем поучаствовать.

Реакция рынка на данные за прошедшую неделю:

Среда 04.03.2015 г. в 19-00 GMT – Бежевая книга

В целом отчёт показал рост экономической активности во всех 12 округах от умеренного до сдержанного. Однако в следует отметить, что Промышленные производители округов Бостона, Кливленда и Чикаго и сельхозпроизводители Техаса и Калифорнии отметили ослабление экспортного спроса на их продукцию, в связи с ростом стоимости национальной валюты. Активность в нефтеразведочной сфере в Северной Дакоте, Техасе и Мексиканском заливе снижается из-за падения спроса, обусловленного низкими ценами на нефть. Т.е. влияние высокого курса доллара начинает постепенно негативно сказываться на текущем состоянии американской экономики.

Пятница 06.03.2015 г. в 13-30 GMT – Количество новых рабочих в несельскохозяйственных отраслях; Уровень безработицы за февраль.

Количество новых рабочих мест составило 295 тысяч, что существенно больше прогноза. При этом безработица сократилась до 5,5%. Если эти показатели будут расти такими темпами, то пересмотр процентных ставок в сторону повышения становится практически неизбежным. Однако особого доверия к ним у нас нет, т.к. не очень понятно за счёт чего экономика США демонстрирует рост. Поэтому, скорее всего, мы видим просто манипулирование цифрами.

Пятница 06.03.2015 г. в 13-30 GMT – Торговый баланс за январь

Дефицит торгового баланса составил 41,8 млрд. долларов, что в целом совпало с прогнозом. Однако на фоне продолжающегося роста курса доллара следует ожидать усиливания торгового дефицита в феврале.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 13.03.2015 г. в 13-30 GMT – Индекс цен производителей за февраль

Ожидается нулевой рост в годовом выражении. Показатель инфляции – единственное, что может удержать сейчас ФРС от повышения процентных ставок.

2. Перманентный экономический кризис в Европе

В одной из предыдущих статей мы обращали внимание читателей на требование ЕЦБ о переводе клиринговых центров по расчётам в евро из Великобритании в еврозону. Так вот, Общий суд Европейского Союза постановил, что данное требование незаконно и должно быть снято. Скорее всего, в этом решении не обошлось без политики. Мы имеем в виду обещание действующего премьера Соединённого Королевства провести референдум о членстве его страны в ЕС в случае победы на выборах. Об «умении» британских политиков выполнять предвыборные обещания мы можем судить на примере шотландского референдума о независимости, проходившего в минувшем году. Теперь совершенно ясно, что все выданные шотландцам обещания о расширении автономии в случае сохранения в составе Великобритании тихо спущены на тормозах, о них просто все забыли, как будто их и не было вовсе. Естественно, что при благоприятном для Кемерона исходе выборов, аналогичная судьба может постичь и обещанный референдум, тем более, если удастся извлечь определённую экономическую выгоду. Вероятно, что подобное решение европейского суда является авансом, дабы избежать проведения референдума и выхода Великобритании из ЕС, т.к. настроения в обществе явно в пользу этого решения.

ЕЦБ объявил о запуске программы покупки облигаций с девятого марта. Он будет вкладывать в рынок суверенного долга стран еврозоны по 60 млрд. евро в месяц до сентября 2016 года, либо до выхода инфляции на целевой уровень в 2%. Эти заявления не стали неожиданностью для рынка, однако доходность облигаций стран еврозоны упала до исторических минимумов. По некоторым странам – до минимума за весь период наблюдения. Доходность всех немецких облигаций со сроком погашения менее шести лет отрицательная. Примерно 25% долга стран еврозоны торгуется с отрицательной доходностью. Думаю, для всех международных инвесторов пришло время избавится от этого балласта. Вопрос только в том, куда направить освободившиеся объёмы средств? Самое простое решение – долговой рынок США, где ожидается рост процентных ставок. Пока нельзя сказать насколько эта ситуация уже учтена рынком. Если она учтена частично, то падение евро и рост доллара должны продолжаться. Если полностью, то вероятна стабилизация курса и формирование восходящей коррекции, т.к. теперь уже точно больше нечего бояться.

Реакция рынка на данные за прошедшую неделю:

Понедельник 02.03.2015 г. в 10-00 GMT – Индекс потребительских цен ЕС прогноз за февраль

Данные оказались несколько лучше первоначального прогноза и составили минус 0,3%. Вероятно начинает сказываться падение курса евро. Если это действительно так, то в дальнейшем мы увидим дальнейшее улучшение показателя.

Четверг 05.03.2015 г. в 12-00 GMT – Решение Банка Англии по процентной ставке

Банк Англии отказался пока повышать ставки, более того, не исключил возможности их понижения в случае сохранения низкой инфляции.

Четверг 05.03.2015 г. в 12-45 GMT – Решение ЕЦБ по процентной ставке.

ЕЦБ, как и ожидалось, оставил ставки без изменений и объявил о запуске программы количественного смягчения, с озвученными ранее параметрами уже с 09-го марта.

Пятница 06.03.2015 г. в 07-00 GMT – Промышленное производство в Германии за январь.

Рост составил 0,9% в годовом выражении. Германия имеет экспортно-ориентированную экономику, и падение курса евро неизбежно приведёт к росту активности в промышленности.

Пятница 06.03.2015 г. в 10-00 GMT – ВВП ЕС за 4 квартал

Рост ВВП ЕС по данным за четвёртый квартал, как и ожидалось, составил 0,9% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 10.03.2015 г. в 07-45 GMT – Промышленное производство во Франции за январь

Вторник 10.03.2015 г. в 09-00 GMT – Промышленное производство в Италии за январь

С высокой вероятность можно говорить о возможном росте производства благодаря падению курса евро.

Среда 11.03.2015 г. в 09-30 GMT – Промышленное производство в Великобритании за январь

Падение фунта носит не столь масштабный характер, поэтому интересно будет посмотреть как вся ситуация скажется на промышленности Великобритании.

Четверг 12.03.2015 г. в 07-00 GMT – Индекс потребительских цен в Германии за февраль

Падение курса евро носит масштабный характер, при этом долларовые цены на энергоносители остаются стабильными. Это означает, что отрицательный эффект от падения цен на энергоносители будет нивелирован падением курса евро. Так что можно ожидать улучшения показателя.

Четверг 12.03.2015 г. в 10-00 GMT – Промышленное производство в ЕС за январь

Показатель будет во многом зависеть от публикованных ранее данных по отдельным странам.

3. Состояние экономики развивающихся стран