В предыдущей статье «Потребительский рынок как основа опережающего экономического развития» был сделан вывод о ключевой значимости потребительского рынка для достижения динамичного, качественного и устойчивого развития экономики отдельной территории, государства или содружества государств. Так же был определён примерный перечень отраслей, относящихся к потребительскому рынку для целей настоящего исследования. В этот перечень вошли продукты питания, лекарства, промышленные товары и бытовая техника, продаваемые через розничные сети, коммунальные услуги населению, жилищное строительство, производство и продажа вооружений. Продукты питания, лекарственные средства, промышленные товары и бытовую технику можно рассматривать как один сегмент потребительского рынка, т.к. они имеют сходные принципы функционирования и методы администрирования со стороны государства. Имеющиеся отличия для целей настоящего исследования можно считать не существенными.

Далее по тексту эту группу будем обозначать как розничный рынок до тех пор, пока не потребуется обратное разделение, а это произойдёт только на этапе выработки методов регулирования.

Итак, для целей настоящего исследования деление потребительского рынка на сектора выглядит следующим образом:

1.Производство и продажа вооружений;

2.Жилищное строительство;

3.Розничный рынок;

4.Коммунальные услуги населению.

В этом списке сегменты размещены по убыванию уровня эффективности их функционирования. Хотя коммунальные услуги и розничный рынок поставлены на разные строчки, уровень эффективности их функционирования в масштабах российской экономики примерно одинаков и стремится к нулю.

Теперь за счёт анализа различий в результатах и базовых составляющих этих результатов, а также причин этих различий попробуем выделить системные особенности, позволяющие получить максимальный эффект от функционирования качественно работающих сегментов потребительского рынка, выработать универсальные механизмы и перенести их на менее эффективные сегменты, чтобы и там добиться требуемого результата.

Судя по структуре информационного поля, инициатива в мировой экономике и политике полностью перешла к Китаю. ЕС готовится к нормализации отношений с Россией и подыскивает Украине нового президента, который устроил бы Россию, но при котором можно было бы контролировать Украину. Нефть резко подскочила на слухах о возможной договоренности между ОПЕК и Россией по поводу сокращения объёмов добычи. Однако реальные шаги не стоит предпринимать до массового закрытия сланцевых компаний в США, пока можно ограничиться словесными интервенциями.

1.Перспективы развития госфинансов США

Опубликованы данные относительно стартовавшей реформы МВФ. Капитал фонда был увеличен до 659 млрд. долларов с 329 млрд. Квоты развивающихся стран в этом капитале выросли сразу на 6%. Странам G7 теперь принадлежит 42,9%, а развивающимся странам -34,1%. Несмотря на реформу, США не только сохранили блокирующий пакет (размер блокирующего пакета должен превышать 15%), но и увеличили его до 17%. Это означает, что ключевые решения, для которых необходимо квалифицированное большинство в 85% голосов, всё равно не могут быть приняты без одобрения США. Больше ни у одной страны нет блокирующего пакета.

Страны БРИКС в сумме теперь обладают квотой в 14,7%. Этого недостаточно для принятия вето даже в случае консолидированного голосования, однако это довольно крупный пакет, который, при небольшой дополнительной поддержке, также может обеспечить право вето для организации. Если в ходе реформы МВФ США сохранят право вето, то это вряд ли устроит другие страны-участницы, т.к. в этом случае вся реформа превращается в простое вытягивание средств из остальных государств для пополнения капитала фонда. В этом смысле начало работы АБИИ является хорошей альтернативой для набравшего силу Китая.

Несмотря на отскок нефтяных котировок, облигации нефтяных компаний США торгуются на исторических минимумах. Рыночные котировки таких бумаг достигают 56 центов за доллар, т.е. примерно вдвое ниже номинала. Большинство аналитиков из разных компаний подтверждают наши давние выводы о неизбежности проблем в этом секторе. Наиболее вероятный период разрешения ситуации - 1-й-2-й кварталы 2016 года. Учитывая накопившийся клубок проблем американских сланцевых компаний, даже резкий рост нефтяных котировок их не спасёт, ну или как минимум большинство, т.к. многие компании испытывали проблемы с финансированием текущей деятельности даже при ценах в районе 100 долларов за баррель, а уже почти полтора года мы живём в условиях, когда цены существенно ниже этой отметки. Все ресурсы «подъедены» и рассчитывать больше не на что.

Довольно значительное количество компаний уже находится под процедурой банкротства. Собственно, проблемы в секторе не являются чем-то неожиданным. Вопрос состоит в том, насколько сильными будут «круги от брошенного в воду камня». Какое количество фондов, финансовых компании и банков, вложивших средства в разработку сланцевых углеводородов в США и не успевших вовремя выйти с рынка, теперь окажутся в сложной ситуации? Какое количество предприятий смежных отраслей так же не смогут сохранить свой бизнес и будут вынуждены закрыться? И наконец, как отреагирует американская отрасль нефтепереработки на исчезновение дешёвого сырья прямо у себя под боком? Между прочим, Китай, накопивший значительные нефтяные резервы, грозится залить мир дешёвым топливом, но об этом в соответствующем разделе.

Не знаю, в какой из традиционных разделов вставить эту информацию, но поскольку биржа COMEX расположена в Нью-Йорке, логично вставить её в раздел, посвящённый США.

Итак, по сообщениям этой биржи, запасы реального золота на её складах опять резко сократились. По сравнению с осенью прошлого года они сократились в 14 раз. По этой же информации, количество открытых на бирже позиций превышает запасы реального золота в 542 раза. Если в течение всего последнего года мы регулярно указывали на дефицит физического золота, то теперь это просто вопиющий факт.

Биржевая торговля золотом в США превратилась по сути торговлю фантиками. Представьте, что будет, если кто-то сейчас решит приобрести на одной из американских бирж довольно серьёзное количество золота и потребует исполнить обязательства в виде физической поставки? Чудес не бывает, и биржи просто не смогут этого сделать - потому что физического золота просто нет в наличии и взять его негде. Это не какой-то обычный дефолт, когда всё решается деньгами или их потерей.!

Если это произойдёт, то может подорвать всю биржевую торговлю золотом в принципе - просто золото могут перестать продавать за доллары.

А между прочим, на контролируемых Китаем биржах запасов золота вполне достаточно. Юань, напомню, давно стал приниматься в качестве обеспечения в сделках с золотом не только на азиатских биржах, но и в Лондоне. И если в этот момент золото можно будет купить только за юани, то доллар в одночасье перестанет считаться деньгами, а превратится в резанную бумагу, которой по сути и является, и произойдёт это не постепенно, а одномоментно. Буквально за несколько дней мировая финансовая система резко изменится. И очень сложно предположить, как тогда будут развиваться события. Надеюсь, эта драма будет разворачиваться на наших глазах - очень уж хочется посмотреть в глаза американцам в этот момент. Ситуация располагает, как минимум, к резкому росту биржевых котировок золота.

Реакция рынка на данные за прошедшую неделю:

Среда 20 января в 19-00 GMT – Решение ФРС по ставке

19-30 GMT – Пресс-конференция

В ФРС заявили о том, что пока не видят оснований для дальнейшего ужесточения монетарной политики. Собственно, они и раньше говорили, что следующий шаг может быть сделан не раньше марта.

Среда 29 января в 13-30 GMT – Годовые данные ВВП, первая оценка.

Рост ВВП оказался существенно ниже прогнозов и составил всего 0,7% в четвёртом квартале 2015 года. Не спасли никакие манипуляции с формулами, предпринятые в 2015 году. Да и влияние решения об ужесточении монетарной политики пока не может сказываться. Всё это указывает на ухудшение состояния американской экономики, которое ещё более усугубится в первом квартале 2016 года.

Данные, на которые следует обратить внимание на текущей неделе:

Пятница 05 февраля в 13-30 GMT – Количество новых рабочих мест в несельскохозяйственных отраслях; уровень безработицы за январь.

Это первые данные, которые будут учитывать повышенную ставку, тем более на фоне слабых данных по ВВП за четвёртый квартал, ждать выдающихся показателей не стоит, хотя и существенное ухудшение пока также маловероятно. Скорее всего, выйдут значения слегка хуже ожиданий.

Пятница 05 февраля в 13-30 GMT – Торговый баланс за декабрь

На фоне роста курса доллара показатель дефицита торгового баланса оставался стабильным и даже слабо рос. Это означает, что США стали покупать намного больше импортных товаров, чем раньше. Это означает, что с падением курса доллара, показатель торгового дефицита должен резко увеличиваться.

2. Перманентный экономический кризис в Европе

Наш давний вывод о том, что США и ЕС сливают Украину, а точнее украинскую власть, получил на прошедшей неделе ещё одно подтверждение. Генеральный суд Евросоюза снял санкции с экс-премьера Украины Николая Азарова и еще четырех украинских граждан. Учитывая это обстоятельство, можно предположить, что сейчас идёт поиск альтернативного кандидата на пост президента Украины, который бы устроил все стороны. Добиться большего, чем они уже добились на Украине, США и ЕС не могут, видимо они это поняли, так что теперь им всё равно, кто будет следующим главой этого псевдогосударства.

Однако, если они хотят переложить ответственность за его существование на Россию, то это должен быть откровенно пророссийский кандидат, на которого всё же можно каким-либо образом воздействовать. Если санкции были наложены, а активы заблокированы, то это означает, что они есть и могут являться инструментом давления, как в случае с Януковичем. И действительно, зачем изобретать велосипед?.. К тому же нельзя просто взять и поменять президента, для этого нужен какой-то политический процесс, например, некий аналог майдана, но уже под другими знамёнами. Народ уже достаточно ощутил «прелести» евроинтеграции и с удовольствием поддержит новую идею. Однако для организации протестов нужны деньги, и снятие ареста с активов в этом случае - как нельзя кстати. Вопрос теперь состоит в том, удастся ли поймать самого Азарова и Россию на ту же удочку, что были когда-то пойманы Янукович и Россия, во времена его правления. Надеюсь, второй раз этот вариант не пройдёт!

Ещё одним обстоятельством, подтверждающим, что торг вокруг Украины подошёл к концу, является «замыливание» в российских СМИ темы украинского долга. Напомню, что ещё в декабре она активно «пиарилась», а в январе, когда все возможные сроки платежа прошли, как будто бы улетучилась сама собой. В суд мы до сих пор не подали, украинские счета и транзакции не заблокировали, хотя имеем для этого не только полное право, но и все необходимые возможности. Судя по всему, сумма долга стала просто предметом размена в вопросе изменения квот МВФ, снятия санкций и т.д. На мой взгляд, это преждевременная уступка, хотя здесь всё зависит от того плана действий, который есть у российского руководства. Несмотря на отсутствие иска, долг то всё равно не урегулирован, а иск можно подать в любое время.

Реакция рынка на данные за прошедшую неделю:

Четверг 28 января в 09-30 GMT – Рост ВВП Великобритании за четвёртый квартал, первый расчёт

Данные совпали с ожиданиями, годовой рост составил 1,9%, квартальный - 0,5%. На лицо замедление темпов роста ВВП в Великобритании. Скорее всего, именно это обстоятельство и удерживает Банк Англии от повышения базовой процентной ставки.

Четверг 28 января в 13-00 GMT – индекс потребительских цен в Германии, прогноз за январь

Несмотря на падение нефтяных цен, индекс потребительских цен в Германии за январь составил 0,5% в годовом выражении, а без учёта топлива и продовольствия - 0,4%. Оба значения оказались несколько выше данных за последние периоды. Это означает, что с ростом нефтяных цен инфляция в Европе разгонится, и ЕЦБ может потребоваться ужесточение монетарной политики.

Пятница 29 января в 06-30 GMT – ВВП Франции за четвёртый квартал, прогноз

Рост ВВП в годовом выражении составил 1,3%. Темпы роста ВВП показывают постепенное увеличение в течение всего 2015 года, однако существует риск, что данные просто подгоняются к президентским выборам.

Пятница 29 января в 08-00 GMT – ВВП Испании за четвёртый квартал, прогноз

Годовой рост, как и ожидалось, составил 3,5% - это выдающийся показатель для ЕС, однако возникает вопрос, удастся ли Испании сохранить эти темпы после завершения программы количественного смягчения.

Пятница 29 января в 10-00 GMT – Индекс потребительских цен в ЕС, прогноз за январь.

Как мы и рассчитывали, показатели оказались лучше ожиданий. Индекс потребительских цен в годовом выражении составил 0,4%, без учёта продуктов и топлива - 1%.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 03 февраля в 08-00 GMT – Заседание ЕЦБ

Изменение политики не планировалось до марта.

Четверг 04 февраля в 12-00 GMT – Заседание Банка Англии

12-45 GMT – Выступление главы Банка Англии

С политикой Банка Англии всё не так очевидно: они давно рассматривают вопрос повышения ставки и ничего конкретного о сроках пока не говорили.

3. Состояние экономики развивающихся стран

Китай всё больше вытесняет США с лидирующих позиций. Это проявляется в совершенно разных отраслях. Очередным проявлением стала угроза Китая ввести экономические санкции против американских компаний, участвующих в поставках оружия на Тайвань. Модель воздействия полностью скопирована с методов, используемых самими США и от этого выглядит как откровенная издёвка.

Китай угрожает закрыть свой рынок для этих компаний. А ситуация такова, что все они заинтересованы в Китайском рынке намного больше, чем в контрактах на поставки оружия Тайваню. Раньше подобные меры воздействия себе могли позволить только США, тем самым предлагая экономическим субъектам выбирать, что для них важнее: работа на огромном американском рынке или один контракт на поставку чего-то куда-то, что не нравится США.

Сам факт, того, что аналогичная мера воздействия может сработать в чьих-то чужих руках, является для США тревожным звоночком, а то, что она применяется по отношению к самим США - точнее к американским компаниям - просто унизительно. Если сам факт подобных угроз останется без ответа, то США так же, как и Украину можно смело списывать со счетов. Вопрос только, как и в течение какого времени это будет оформлено юридически?!

В качестве одного из главных методов диверсификации экономики для нефтедобывающих стран всегда считалась переработка собственной нефти и экспорт продуктов её переработки. Многие страны, в частности Саудовская Аравия, серьёзно преуспели на этом направлении. В США, вообще, до последнего времени действовал запрет на экспорт сырой нефти, зато можно было свободно экспортировать продукты её переработки. Однако ситуация в этом секторе может резко измениться и кризис перепроизводства переместится с рынка нефти на рынок продуктов её переработки.

Эту революцию может совершить Китай, который разрешил мелким и средним производителям неограниченный импорт нефти и экспорт продуктов её переработки, обещая, таким образом, залить рынок дешёвым топливом. Учитывая, что Китай имеет практически неограниченные поставки базового сырья, причём исключительно диверсифицированные и по минимальным ценам, то экономики, ориентированные на экспорт продуктов переработки нефти, могут столкнуться сейчас с серьёзной конкуренцией.

Это означает, что размер маржи в отрасли переработки резко снизится. Значительный удар в этом случае придётся на экономику как раз Саудовской Аравии, США, Японии и т.д. Причём ситуация на рынке непосредственно нефти в этом случае должна ощутимо улучшится. Уже довольно давно мы указывали, что вслед за сектором добычи сланцевых углеводородов под ударом окажется сектор нефтепереработки. Применительно к США это может привести к серьёзной потере конкурентоспособности экономики.

Принятие разрешительных мер совпадает и хорошо вписывается в мега проект «Новый шёлковый путь», реализуемый Китаем. Этот проект откроет Китаю доступ на дефицитные с точки зрения топлива рынки Северной Африки и Ближнего Востока (как это ни странно, но многие страны региона экспортируя нефть, импортируют бензин), про Индию, Пакистан и Европу и говорить не приходится. В этом смысле отказ России от экспорта топлива в пользу экспорта сырой нефти выглядит не самым плохим решением. Гораздо лучше сконцентрировать ресурсы на решении других задач, где у России есть неоспоримые преимущества, например, экспорт сельхозпродукции и вооружений.

4. Перманентный политический кризис на Ближнем Востоке

На прошедшей неделе рынок нефти пережил сильнейшее «ралли», которое связывают с появлением информации о вероятных переговорах между Россией и Саудовской Аравией относительно снижения добычи нефти. Называлась даже цифра – добыча может быть снижена на 5%. Недельная амплитуда колебаний цены составила почти 20%. Однако переговоры пока даже не начинались, более того, отдельные источники заявляют о том, что ни о чём подобном и речи не идёт.

Всё это очень похоже на словесные интервенции, направленные на дебалансировку бумажного рынка, о неоправданном влиянии которого на реальный рынок энергоносителей мы уже не раз говорили. В любом случае ни Россия, ни Саудовская Аравия не заинтересованы в росте цены нефти выше отметки в 50 долларов за баррель, до полного краха американской сланцевой отрасли. А на это может понадобиться ещё от 6 месяцев до года. К этому времени сменится президент США, и многое в мировой политике пойдёт по-другому.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

На прошедшей неделе Апелляционный суд Швеции снял с России обязательства выплаты 2 миллионов долларов и процентов по ним по так называемому «делу ЮКОСА». Если исходить из того, что судебная власть на западе ангажирована намного больше российской и намного менее независима, то данное решение указывает на изменение глобального политического вектора, о котором мы уже не раз говорили в наших статьях. США и Великобритания теряют своё влияние и не могут продолжать прежнее давление на Россию. Данное решение принято на фоне уже многочисленных заявлений о возможной отмене санкций уже летом текущего года. Жаль, нам их будет не хватать!

После некоторых манипуляций с курсом на позапрошлой неделе, как раз перед началом нефтяного «ралли», скорее всего, призванных помочь правительству с наполнением бюджета, курс российского рубля продолжил укрепление вслед за удорожанием нефти на заявлениях о вероятном соглашении производителей нефти о сокращении добычи. Дальнейшая динамика курса будет продолжать следовать за нефтяными котировками. Скорее всего, ЦБ пойдёт на интервенции с целью не позволить рублю излишне укрепляться.

Приглашаю Вас посетить мои авторские вебинары:

8 февраля в 15-00 «Битва за рынок: доллар vs рубль»

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

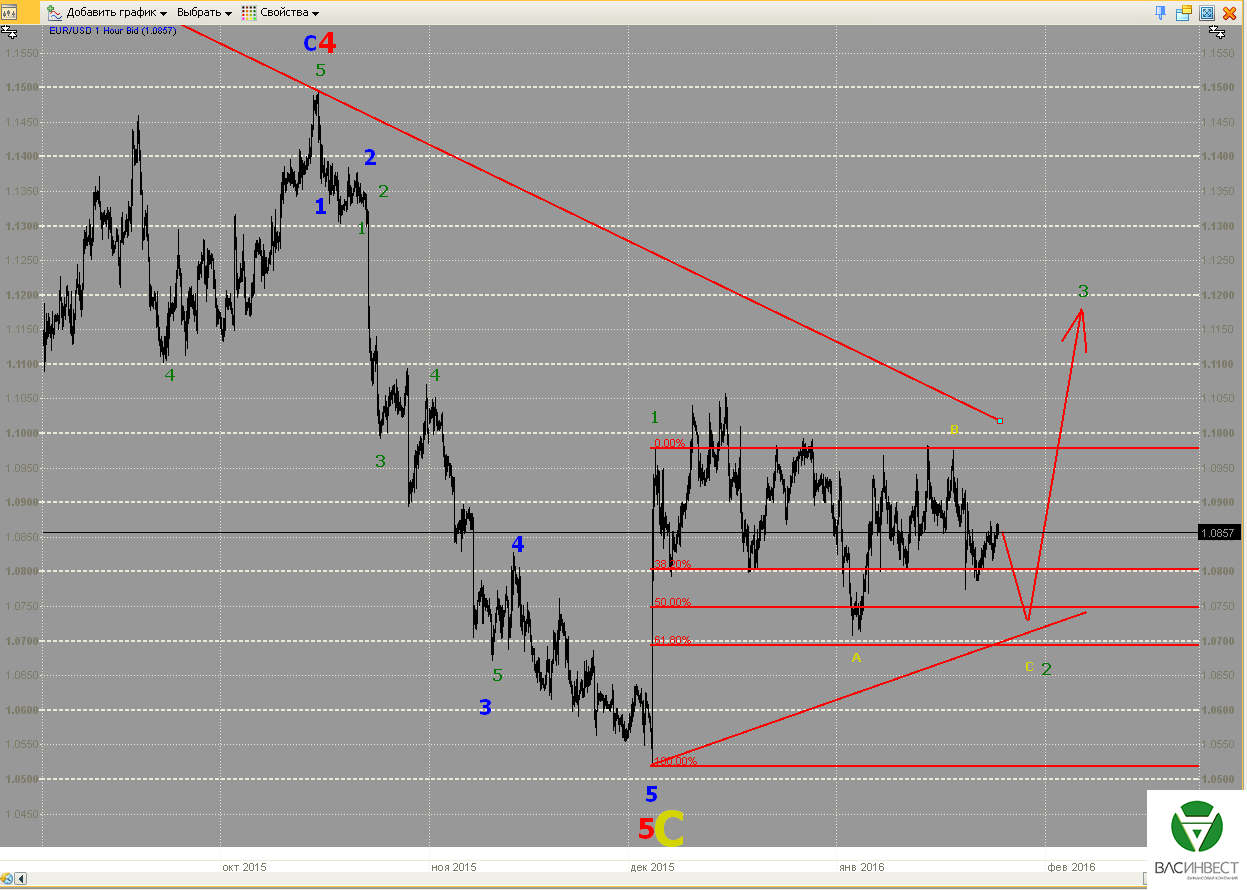

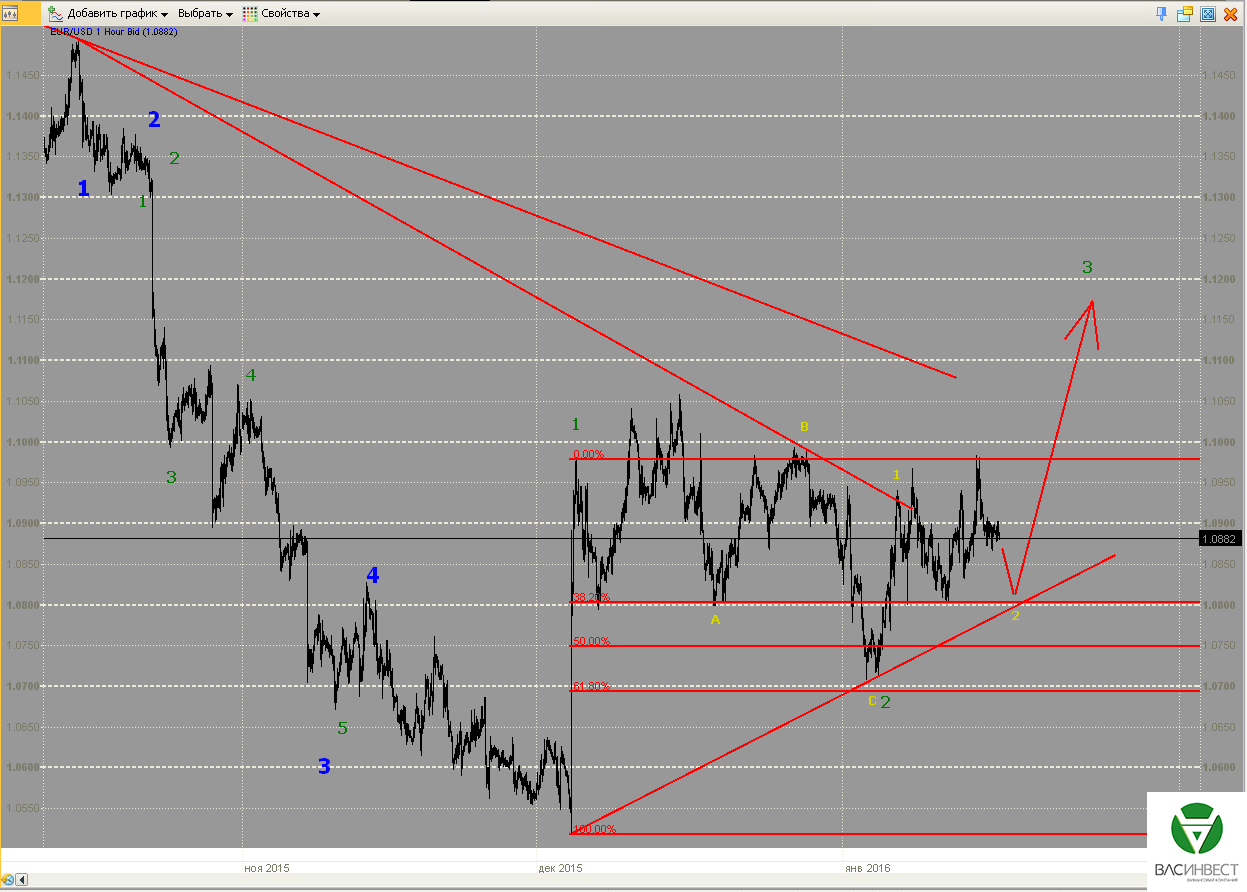

Развитие событий ещё раз указывает на необходимость повысить порядок волн последнего восходящего участка. До формирования последнего максима рынок находился в процессе развития жёлтой волны В. В настоящее время развивается жёлтая волна С, для завершения которой необходимы ещё некоторые нисходящие колебания. После её завершения, с наибольшей вероятностью, следует ожидать продолжения развития восходящего тренда.

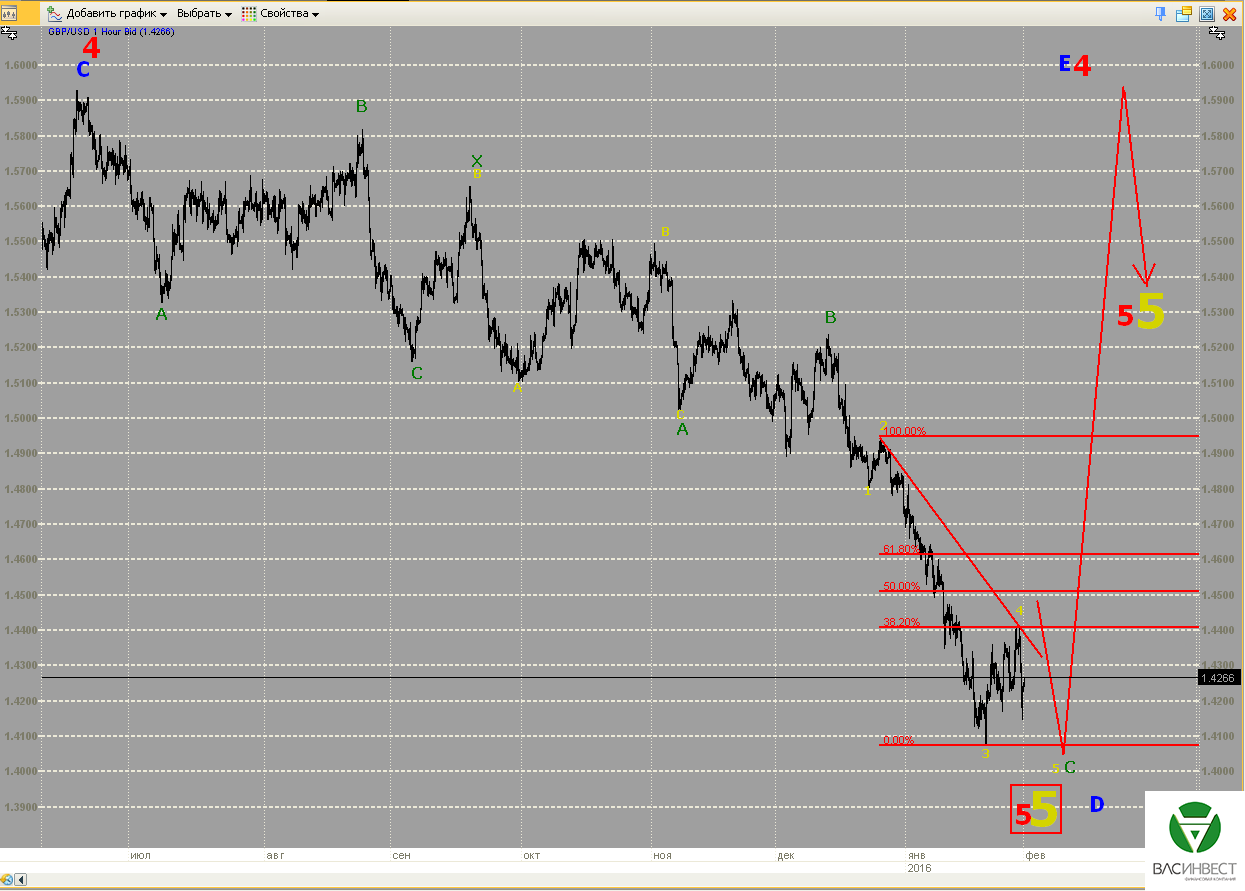

Фунт

Есть все основания полагать, что сложившееся восходящее движение является законченной жёлтой 4-й волной, либо волной А в составе жёлтой волны 4. После завершения жёлтой 4-й волны, для завершения всей нисходящей модели необходимо формирование ещё одного нисходящего участка, который будет играть роль 5-й жёлтой волны. Два сценария дальнейшего развития событий, озвученные ранее, по-прежнему остаются в силе. Независимо от выбора между ними, следующая восходящая волна должна обновлять максимум в районе 1,59.

Нефть

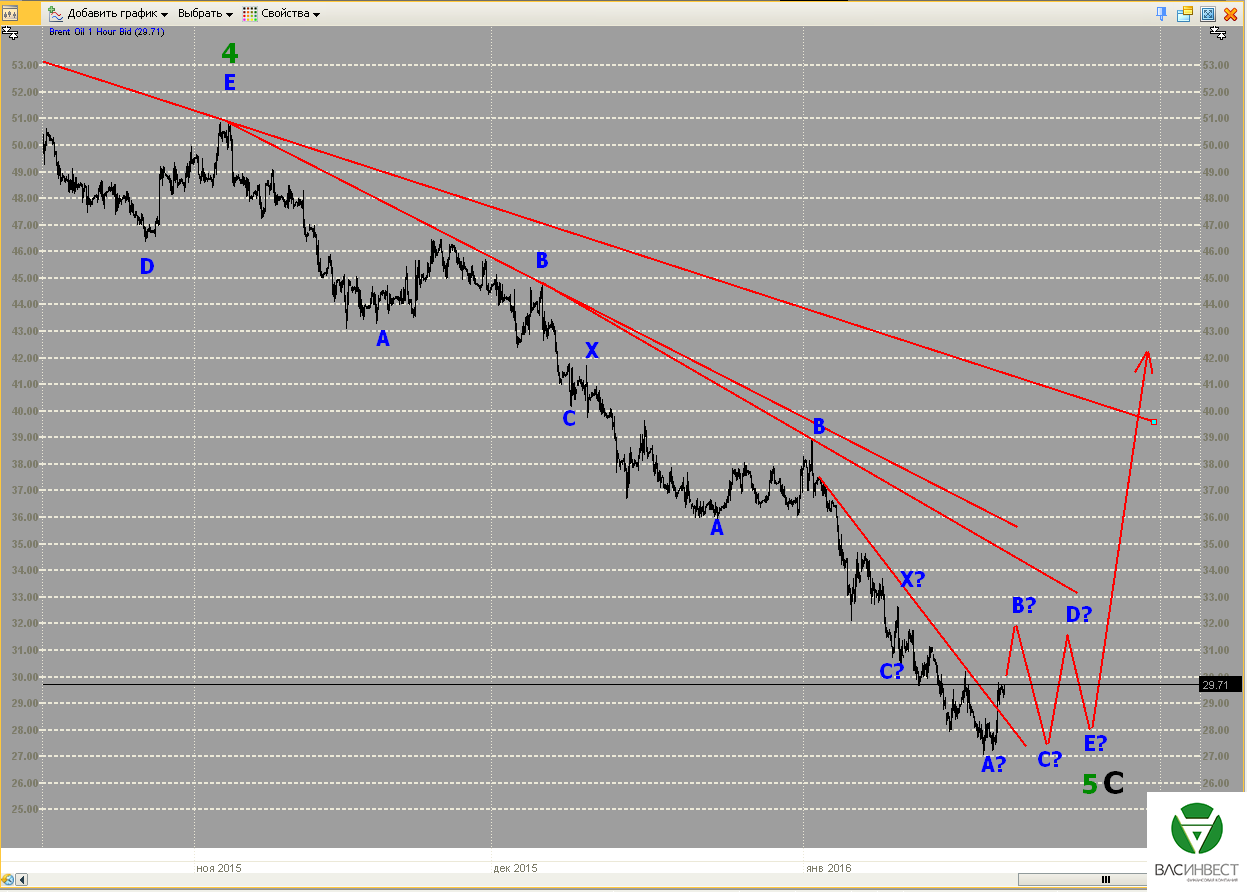

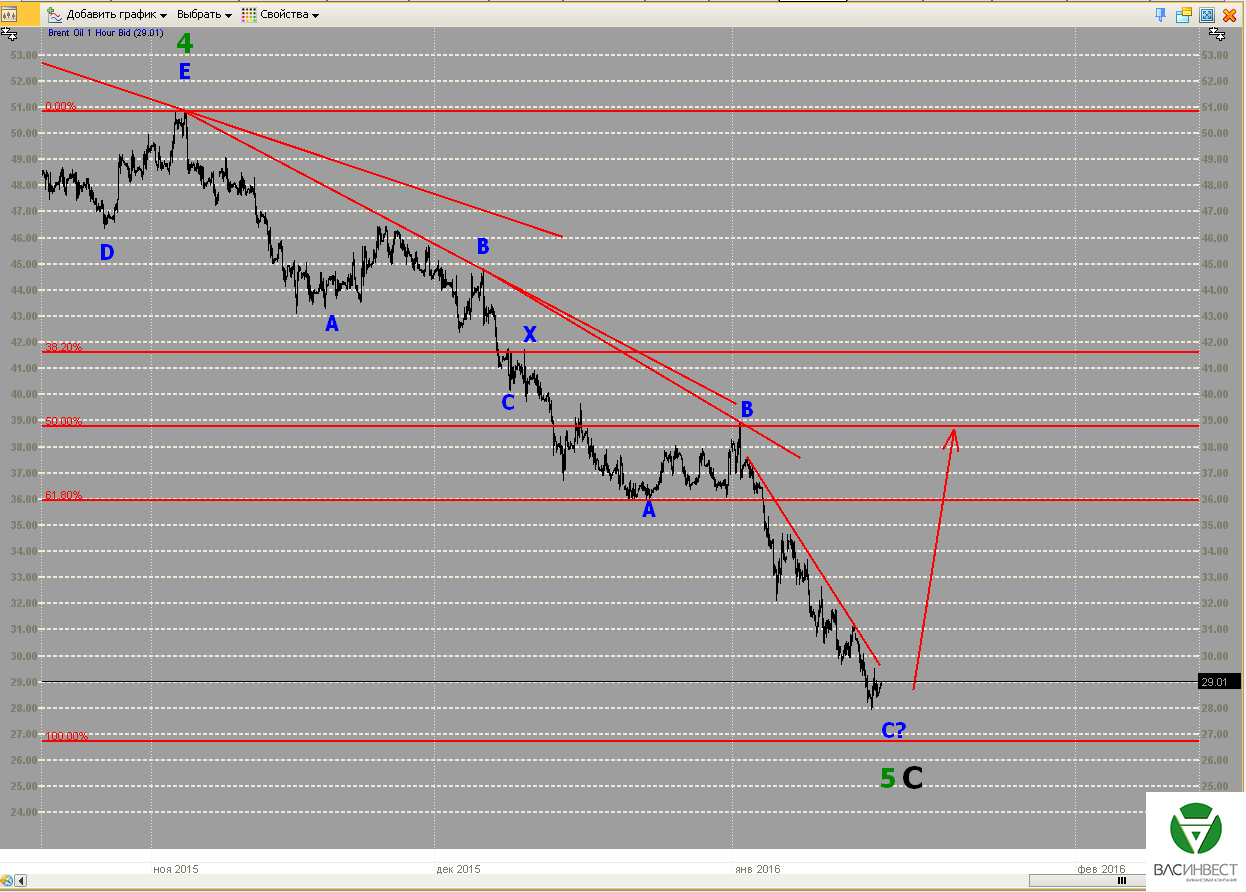

Рассматриваемый ранее как основной вариант с треугольником пока нельзя полностью сбрасывать со счетов. Однако восходящее движение с большей вероятностью группируется в импульс с терминалом в качестве 5-й красной волны. Если эта группировка верна, то нисходящий тренд завершён, а для продолжения восходящего - требуется локальная коррекция в район 31 доллар за баррель. Подтверждением этой гипотезы будет являться пробитие верхней сигнальной линии.

ММВБ

Базовый сценарий, предполагающий начало долгосрочного нисходящего тренда из точки имеющегося максимума, пока остаётся в силе. Для его отмены цене необходимо обновить этот максимум. Если это произойдёт, то структура зелёной волны С в составе чёрной волны В должна быть подвергнута пересмотру. Такой вариант развития событий вполне вероятен. Если исходить из базового сценария, который предполагает формирование сейчас второй волны в составе нисходящего импульса большего порядка, то исходя из имеющихся колебаний её наиболее вероятная структура - двойная плоская коррекция с малой Х-волной, для завершения которой необходимы колебания, показанные на графике.

Приглашаю Вас посетить мои авторские вебинары:

8 февраля в 15-00 «Битва за рынок: доллар vs рубль»

29 февраля в 15-00 «Сырьевой и фондовый рынки: прогноз ситуации»

На графике пока нет признаков окончания жёлтой волны С в составе зелёной волны 2. Это означает, что локальное движение вниз может пока продолжаться, однако, в случае эффективности сценария, оно вряд ли может существенно преодолевать уровень 61,8% относительно предыдущего роста. Порядок волн также определён предварительно, существует вероятность его повышения на один уровень.

Фунт

Продолжается развитие жёлтой волны 4 в составе нисходящего импульса зелёной волны С. В процессе своего формирования 4-я жёлтая волна должна оставаться в пределах стандартных уровней коррекции относительно жёлтой 3-й волны. Дальнейшее развитие событий показано на графике. До завершения восходящего участка в силе остаются оба, описанных ранее, варианта группировки.

Нефть

Оба, озвученных ранее, варианта группировки остаются в силе. Однако с учётом преодоления максимума второй Х-волны, вариант, предполагающий окончание 5-й зелёной волны в точке имеющегося минимума, стал немного более вероятным. Хотя это обстоятельство и можно объяснить переходом к торговле следующим фьючерсом. В любом случае окончательным подтверждением завершения нисходящего тренда станет пробитие верхней сигнальной линии.

ММВБ

Пробитие сигнальной линии 2-4, построенной по красным меткам движения, указывает на завершение нисходящего импульса, обозначенного как синяя волна 1. Следующее восходящее движение имеет вид плоской коррекции, для завершения которой не хватает одного локального восходящего участка. Эта плоская коррекция может играть роль как всей синей волны 2 в импульсе большего порядка, так и волны А в составе синей волны 2.

Приглашаю Вас посетить мой авторский вебинар:

8 февраля в 15-00 "Битва за рынок: доллар vs рубль"

Острое политическое противостояние из публичного пространства ушло в тень, происходящие события и достигнутые договорённости пока не стали достоянием общественности - это касается и Сирии, и Украины, и других вопросов. При этом делаются новые заходы по поиску новых поводов для объявления санкций как в отношении России, так и в отношении Ирана. В течение всей прошедшей недели нефть оставалась относительно стабильной, зато курс рубля падал, отыгрывая своё прежнее отставание от нефтяных котировок. Всё больше стран ОПЕК готовы к уступкам, чтобы стабилизировать нефтяной рынок, а ЕЦБ не исключает расширения программы стимулирования.

1.Перспективы развития госфинансов США

Как ни странно, но ни один из факторов мировой политики и экономики, связанных с США, не получил на прошедшей неделе публичного развития. Однако это не означает, что ничего не происходит - просто информация пока не стала достоянием общественности. Список основных факторов, за которыми следует пристально следить, выглядит следующим образом: ход предвыборной кампании, политика ФРС, состояние экономики (особенно нефтяной отрасли и связанного с ней финансового сектора), участие США в международных конфликтах (Сирия и Ближний Восток, Украина, Китай).

Реакция рынка на данные за прошедшую неделю:

Вторник 19 января в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами за ноябрь

Чистый объём покупок вырос на 31,4 млрд. долларов, тогда как общий объём сократился на 3,2 млрд. Цифры находятся в пределах обычных колебаний показателя. В ноябре серьёзных изменений не наблюдалось.

Среда 20 января в 13-30 GMT – Индекс потребительских цен за декабрь

Потребительские цены в годовом выражении выросли на 0,7%, без учёта продовольствия и энергоносителей - на 2,1%. Пока повышение ставок никак не сказалось на этом показателе.

Данные, на которые следует обратить внимание на текущей неделе:

Среда 20 января в 19-00 GMT – Решение ФРС по ставке

19-30 GMT – Пресс-конференция

Сложно ожидать ещё одного шага по ужесточению монетарной политики, да и итоги уже принятого решения подводить пока рано. Так что, скорее всего, ничего будоражащего рынки сказано не будет, хотя могут прозвучать комментарии относительно сроков дальнейшего ужесточения монетарной политики.

Среда 29 января в 13-30 GMT – Годовые данные ВВП, первая оценка.

Ожидается, что рост ВВП составит 2 % в годовом выражении. Особый интерес представляют данные за следующий квартал, т.к. уже будет сказываться влияние повышенной процентной ставки.

2. Перманентный экономический кризис в Европе

Рынок нефти не мог больше падать, однако нужен был какой-то повод для роста и такой повод последовал, а именно, глава ЕЦБ Марио Драги заявил о возможности использования новых стимулирующих мер, из-за усиления рисков, для экономики еврозоны и ухудшения ожиданий по инфляции. Естественно, откуда же взяться инфляции, если стоимость энергоносителей (не только нефти, но и газа) бьёт антирекорды, и Китай постепенно снижает курс юаня к доллару, делая свои товары дешевле для европейских потребителей, к тому же евро (особенно на фоне британского фунта) в последние недели демонстрировал завидную устойчивость. К тому же, как пишут в некоторых аналитических статьях, эта дата совпала с экспирацией фьючерсного контракта на нефть, в котором было сконцентрировано огромное количество коротких позиций, в разы превышающее реальное производство и потребление нефти в мире.

Сколько лет наблюдаю за рынком и до сих пор удивляюсь, как подобные события удачно совпадают по датам, как будто кто-то сознательно формирует календарь таким образом. Под воздействием столь железобетонных аргументов нефть просто рванула вверх, подорожав к вечеру пятницы сразу почти на 18%. Есть и ещё одно интересное обстоятельство, которое, по странному стечению обстоятельств, не менее удачно вписывается в эти же временные рамки, а именно - динамика курса рубля в течение последней недели, но об этом в соответствующем разделе.

Пока не ясно, какие именно действия будут предприняты ЕЦБ в марте, а именно следующее заседание имел в виду Драги, когда говорил о возможности принятия новых стимулирующих мер. Однако меры могут и не принять, а рынки уже «скакнули», нефть выросла, евро упал. Упоминать о том, что подобные заявления поддержали и падающие последнее время фондовые рынки, практически бессмысленно - это очевидно. Но надо отметить, что нефть получила намного более серьёзную поддержку, чем фондовые индексы - такое впечатление, что Драги обещал на все напечатанные деньги покупать нефть.

До президентских выборов во Франции осталось чуть больше года, а президент Олланд уже объявил чрезвычайное положение в экономике и беспощадную борьбу с безработицей. Что мешало ему активно бороться с этим негативным экономическим явлением в течение всего президентского срока - непонятно, зато понятно, что с помощью громких политических заявлений и активной, но бесполезной, растраты бюджетных средств Олланд рассчитывает обеспечить себе на выборах большую электоральную поддержку, чем голоса его традиционных избирателей, в лице французского ЛГБТ сообщества.

В своих статьях мы уже не раз обращали внимание на грязные принципы ведения предвыборной кампании во Франции, на примере прошедших не так давно местных выборов. Надеемся, что всё больше и больше французских избирателей будут понимать суть происходящих событий и голосовать за единственного кандидата с незапятнанной репутацией, а именно - лидера ультраправых - Марин Ле Пен.

Реакция рынка на данные за прошедшую неделю:

Вторник 19 января в 07-00 GMT – Индекс потребительских цен за декабрь в Германии

Данные соответствуют прогнозу. Индекс потребительских цен составил 0,3% в годовом выражении, гармонизированный – 0,2% в годовом выражении. Это крайне низкие данные, которые и подтолкнули ЕЦБ к соответствующим заявлениям. Если цена на нефть действительно начнет расти, то и показатели инфляции существенно улучшатся.

Вторник 19 января в 09-30 GMT – Индекс потребительских цен за декабрь в Великобритании

Потребительские цены в Великобритании выглядят несколько лучше, чем в Германии. Индекс потребительских цен составил 0,2% в годовом выражении, без учёта продуктов и энергоносителей цены выросли на 1,4%, что несколько выше прогноза.

Вторник 19 января в 10-00 GMT – Индекс потребительских цен за декабрь в ЕС

Годовые данные по ЕС составили 0% и 0,9% соответственно, с учётом продуктов и энергоносителей, и без.

Среда 20 января в 07-00 GMT – Индекс цен производителей за декабрь в Германии

Цены производителей в годовом выражении снизились на 2,3%, что указывает на сохраняющийся избыток производственных мощностей.

Четверг 21 января в 12-45 GMT – Решение ЕЦБ по ставке

13-30 GMT – Пресс-конференция ЕЦБ

ЕЦБ удалось встряхнуть рынок нефти и фондовый рынок, хотя на международном валютном рынке всё осталось относительно спокойно.

Данные, на которые следует обратить внимание на текущей неделе:

Четверг 28 января в 09-30 GMT – Рост ВВП Великобритании за четвёртый квартал, первый расчёт

Ожидается рост ВВП на 1,9% в годовом выражении, что немного ниже предыдущих показателей.

Четверг 28 января в 13-00 GMT – индекс потребительских цен в Германии, прогноз за январь

Ожидается, что показатель будет лучше, чем в предыдущем месяце.

Пятница 29 января в 06-30 GMT – ВВП Франции за четвёртый квартал, прогноз

Учитывая, что действующий президент начал предвыборную кампанию, ему хотелось бы иметь высокие темпы роста.

Пятница 29 января в 08-00 GMT – ВВП Испании за четвёртый квартал, прогноз

Испания держится в лидерах роста ВВП, посмотрим, удастся ли ей сохранить взятый темп.

Пятница 29 января в 10-00 GMT – Индекс потребительских цен в ЕС, прогноз за январь.

После грозных заявлений Марио Драги цифры могут и выправиться.

3. Состояние экономики развивающихся стран

Опасаясь и вместе с тем противодействуя давлению США Китай стремится перехватить у них инициативу на Ближнем Востоке. Глава Китая отправился с деловой поездкой по ключевым странам региона. В список вошли - Иран, Саудовская Аравия, Египет. Пользуясь тем, что влияние США в регионе и экономическое, и политическое существенно сократилось, Китай стремится занять их место. Тем более, что для всех без исключения он является ключевым экономическим партнёром. На этом направлении (т.е. в экономике) даже США не смогут сейчас с ним соперничать. Китай и главный торговый партнёр (причём как в смысле экспорта, так и в смысле импорта), и главный инвестор (ни одна страна не может себе позволить столь масштабные международные инвестиции).

Единственное, чего пока не может предложить Китай, так это полноценной военной поддержки, хотя и обладает самой большой армией в мире. Тем более Китай не готов предлагать её одной стороне против другой, например, СА против Ирана или наоборот. Поэтому Китай, как никто другой, заинтересован в мирном развитии региона. Если лидеры стран услышат его послание, то есть шанс на восстановление мира на Ближнем Востоке.

Между тем экономическое давление на сам Китай продолжает нарастать. В результате мер, направленных на изменение структуры экономики в пользу услуг и внутреннего потребления, поступают первые сведения о росте безработицы в рабочей среде. Ситуация усугубляется тем, что столкнувшиеся с трудностями предприятия предпочитают не увольнять рабочих по политическим мотивам, а просто перестают платить им зарплату. Относительно общих размеров китайской экономики, проблемы пока небольшие, однако властям нужно внимательно следить за ситуацией, т.к. недовольство в рабочей среде - самая благодатная почва для организации социальных протестов, в организации которых в Китае США сейчас заинтересованы, как никто другой.

Одним из способов поддержать промышленность и смягчить влияние изменения структуры экономики на социальную среду является девальвация юаня. Управляющий хедж-фонда Corriente Advisors Марк Харт заявил о возможной девальвации на 50%. Девальвацию такого масштаба лучше проводить единовременно, т.к. это не позволит использовать её для расшатывания ситуации и вывода капиталов. Однако столь резкие колебания курса национальной валюты могут вызвать серьёзные политические последствия как внутри страны, так и на международной арене. Сложно сказать, какое решение в итоге будет принято, но исключать подобный сценарий точно нельзя.

Остальные развивающиеся страны, особенно ориентированные на экспорт углеводородов, сталкиваются с гораздо большими сложностями, чем Китай. Целая группа таких стран во главе с Венесуэлой даже лишены права голоса в ООН, за неуплату членских взносов. Т.е. их экономическое положение столь сложно, что даже заплатить мизерные, в масштабах экономики страны, взносы просто нечем.

Проблема состоит в том, что многие из них продают свои сорта нефти по совсем уж смешным ценам, из-за практики дисконтов по отношению к эталонным маркам. С учётом падения цен эталонных марок цена нефти, добываемой в таких странах как Венесуэла, Колумбия, Эквадор, опустилась ниже себестоимости. Если нефтяные цены удержатся на этих уровнях хотя бы какое-то время, то добыча в этих странах, кстати в большинстве членах ОПЕК, прекратится по экономическим основаниям, и целые регионы будут ввергнуты в хаос. С учётом реакции нефти на заявления главы ЕЦБ появилась надежда, что этого всё-таки не произойдёт.

Публикуемые экономические данные из Китая, если исходить из достоверности, по-прежнему не указывают ни на какую жёсткую посадку китайской экономики. ВВП в четвёртом квартале вырос на 6,8 в годовом выражении, промышленное производство - на 5,9%, розничные продажи - на 11,1%, капиталовложения в городское хозяйство - на 10%. Хоть одна страна, сопоставимая по размеру экономики с Китаем, может похвастаться такими данными в 2015 году? Так что все разговоры о замедлении в Китае, лишь неуклюжая попытка оправдать падение цен на нефть и скрыть правду о его причинах, которые кроются в спекуляциях на бумажном рынке, не имеющих никакого отношения к реальным поставкам, однако определяющих цены на эти реальные поставки.

4. Перманентный политический кризис на Ближнем Востоке

Новой информации пока не поступает. События по всем направлениям развиваются в ранее описанном ключе.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

На фоне заявлений правительства и центрального банка о сложностях, необходимости сокращения бюджета и отсутствии необходимости воздействовать на курс рубля, в течение всей прошедшей недели рубль активно дешевел. При этом нефтяные котировки, существенно снизившиеся в первые две недели января, оставались относительно стабильными, а рубль дешевел, как бы догоняя ушедшие вперёд нефтяные цены. Особенно активно рубль падал в среду и в первую половину четверга, причём дешевел он ровно до тех пор, пока Драги не выступил со своим заявлением о готовности расширить программу стимулирования экономики. Сразу после этого нефтяные котировки рванули резко вверх и продолжают расти до сих по, вместе с ними, даже в какие-то моменты обгоняя, рванул вверх и российский рубль.

О странных совпадениях во времени мы уже говорили выше в этой статье. В случае с рублём ситуация выглядит примерно так же, как в декабре 2014 года, хотя (волатильность курса и не так высока), когда Минфин продал значительную часть своих долларовых остатков по самым высоким ценам, тем самым положив начало обратному процессу. Судя по тому, как развивались события в этот раз, не удивлюсь, что была проделана точно такая же операция, и курс в среду и четверг сознательно завысили, дабы дать правительству возможность избавиться от долларовых излишков по наиболее привлекательной цене. Такое впечатление, что знали о готовящемся заявлении Драги и о том, как на него отреагирует рынок... Вот и не верь после этого в конспирологию!

Что касается дальнейшего развития событий, то учитывая утреннюю динамику нефтяных цен, наиболее вероятный сценарий указывает на то, что точка минимума пройдена, и цена довольно быстро вернётся в район 50 долларов за баррель. Это означает, что курс рубля будет следовать за нефтяными ценами и продолжит постепенное укрепление. Темп укрепления рубля всё же должен быть ниже, чем темп роста нефтяных котировок.

Приглашаю Вас посетить мой авторский вебинар:

8 февраля в 15-00 "Битва за рынок: доллар vs рубль"

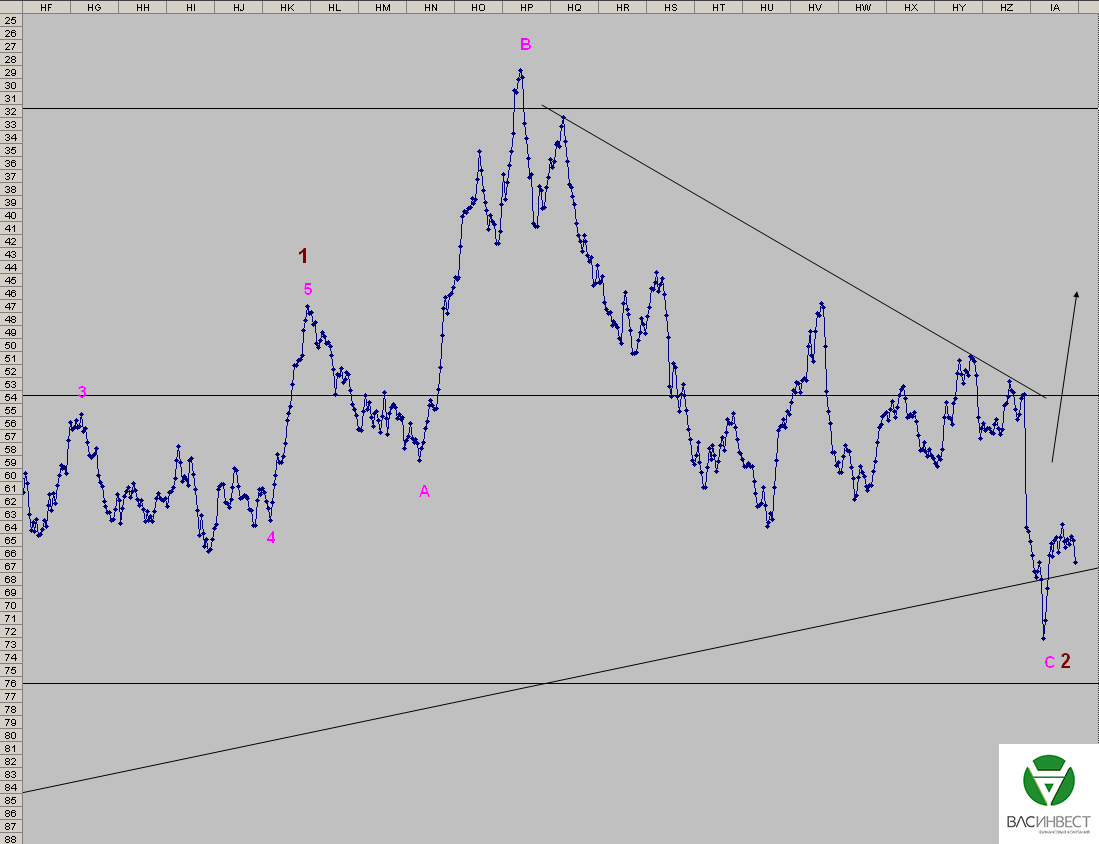

Пробитие сигнальной линии указывает на необходимость понижения порядка волн в составе коррекции и на незавершённость волны, сейчас обозначенной как зелёная волна 2 в составе предполагаемого восходящего импульса. Если эта гипотеза верна, то сейчас мы находимся в процессе формирования волны С плоской коррекции, обозначенной как зелёная волна 2. Окончательным подтверждением гипотезы о начале нового восходящего тренда станет пробитие верхней сигнальной линии.

Фунт

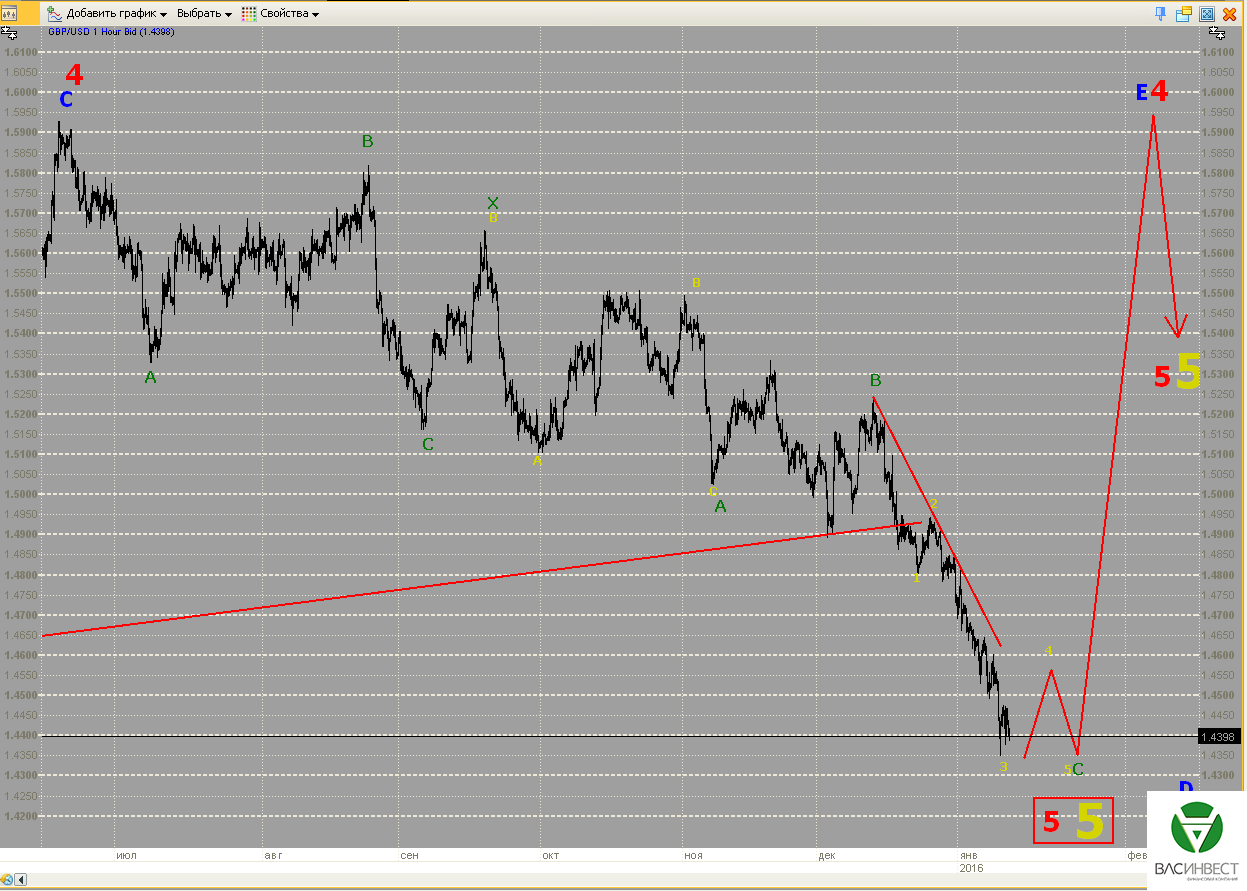

Только теперь можно говорить о вероятном завершении жёлтой волны 3 в составе волны С второй фазы двойной плоской коррекции. Если эта гипотеза верна, то для завершения нисходящей модели необходимы колебания, показанные на графике. После завершения нисходящей модели в любом случае последует рост в район выше 1,59.

Нефть

Нисходящий участок, сложившийся в январе текущего года, в принципе может считаться волной С второго зигзага в составе 5-й зелёной волны терминального импульса. В этом случае можно говорить о возможности импульсного роста от текущих минимумов в район 50 долларов за баррель. Однако с большей вероятностью следует рассчитывать на группировку, показанную на графике, которая предполагает переход к тройной сложной коррекции: двойной зигзаг + треугольник. В этом случае цене также не удастся принципиально обновить минимум, однако существенный рост начнётся только после формирования сужающегося треугольника, в диапазоне 27 – 32,5 долларов за баррель.

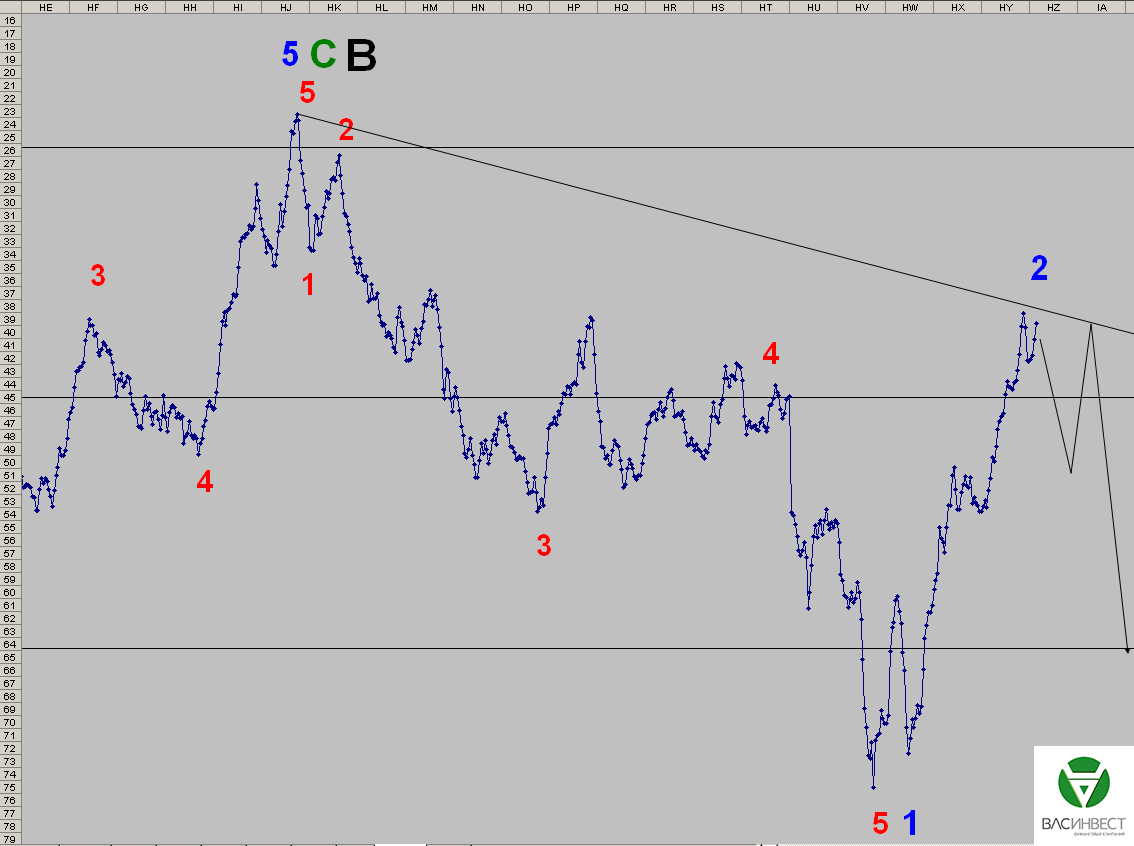

ММВБ

К настоящему моменту 5-я красная волна либо завершена, либо имеет структуру терминального импульса. Базовый сценарий, сформулированный в долгосрочной разметке, пока не подтверждён. Это означает, что локальная разметка индекса ММВБ пока имеет предварительный характер.

Приглашаю Вас посетить мой авторский вебинар:

8 февраля в 15-00 "Битва за рынок: доллар vs рубль"

Имеющееся восходящее движение пока не может рассматриваться как продолжение восходящего импульса и является, скорее всего, продолжением жёлтой волны 2 в составе зелёной 3-й волны. Если гипотеза о завершении зелёной волны 2 верна, то продолжение восходящего тренда должно происходить без пробития нижней сигнальной линии.

Фунт

Наблюдаемое нисходящее движение всё ещё является продолжением жёлтой волны 3. Для завершения зелёной волны С, завершающей вторую фазу двойной плоской коррекции, необходимы колебания, показанные на графике. Следующая восходящая волна, независимо от структуры, должна достичь уровня 1,59 и обновить текущий максимум.

Нефть

По-прежнему нет оснований говорить о завершении структуры 5-й зелёной волны. Есть примерно равные основания полагать, что развитие двойного зигзага ещё продолжается и что сложилась вторая Х-волна, и модель перешла в вид тройной сложной коррекции. В любом случае цена практически достигла нижней границы зоны наиболее вероятного разворота, это означает, что вероятность формирования минимума нисходящего тренда именно в этой зоне максимальная.

ММВБ

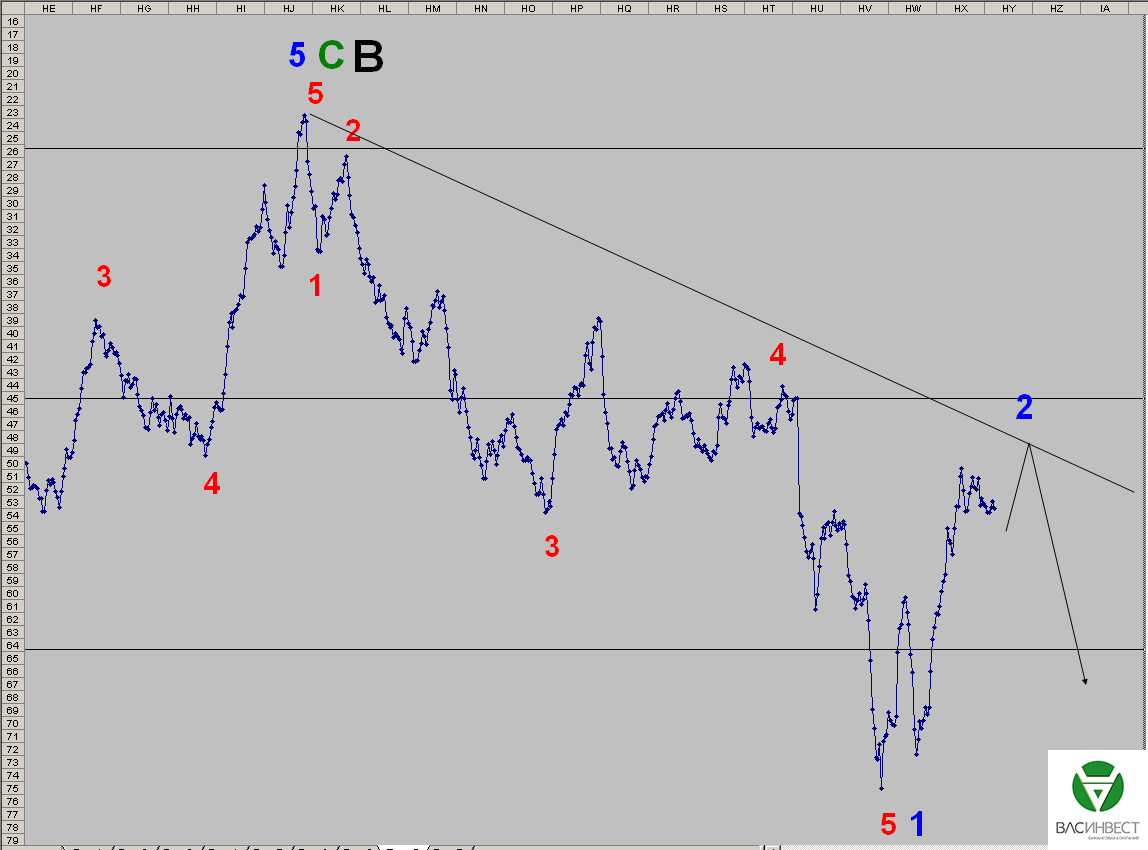

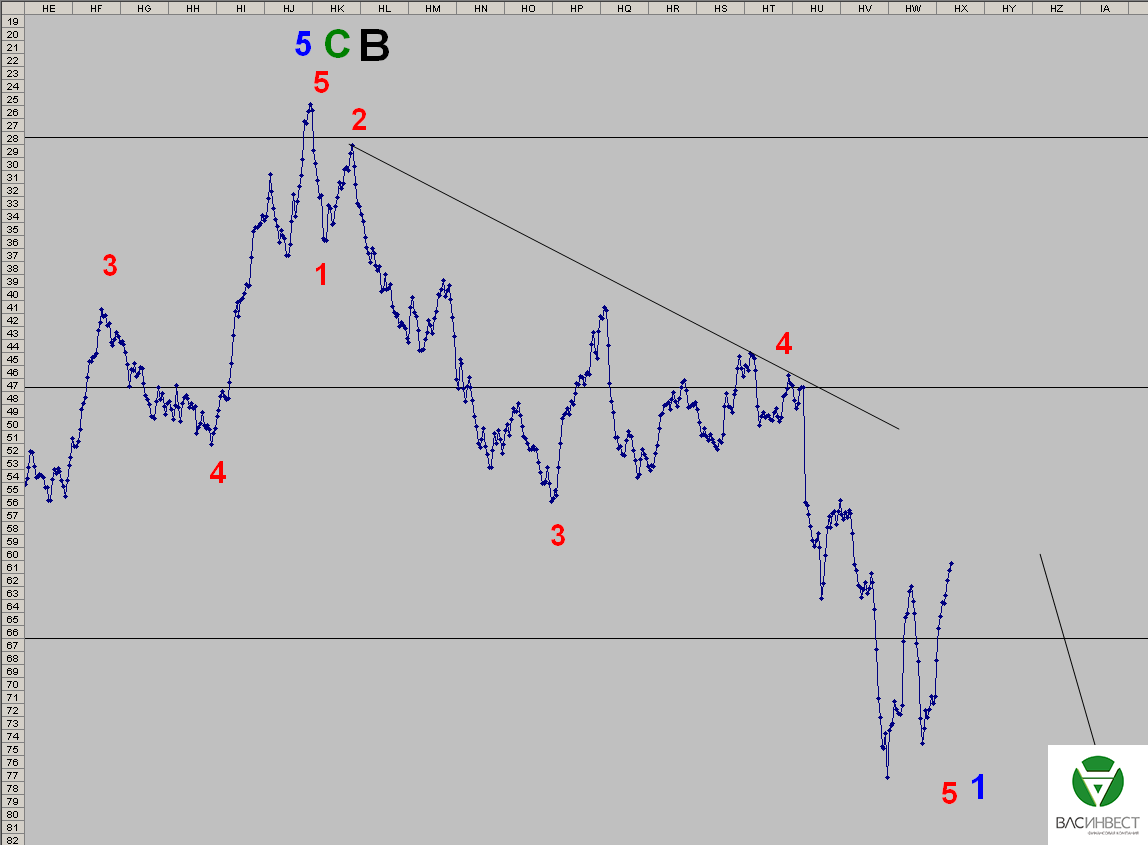

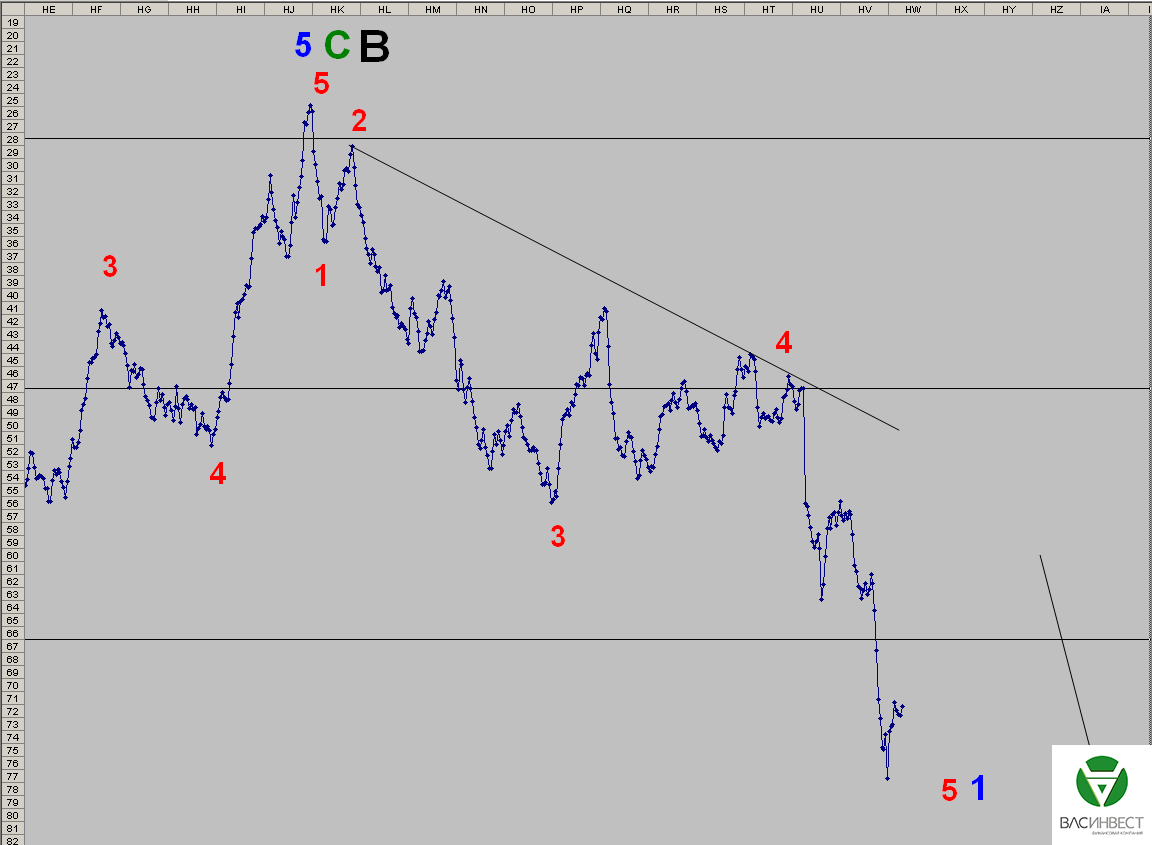

Благодаря появлению ясности в долгосрочном сценарии, имеющийся максимум следует рассматривать как точку завершения восходящей чёрной волны В и начало развития нисходящей чёрной волны С, которая должна иметь импульсную или коррекционную структуру. Цели для этой волны находятся в районе 500 – 600 пунктов. В настоящий момент развивается нисходящая импульсная модель, которая предположительно играет роль первой волны в импульсе большего порядка. Уже сложились волны 1, 2, 3 и 4, и график находится в процессе формирования 3-й волны в составе 5-й красной. Учитывая, что 5-я волна импульса, скорее всего, будет растянутой, после её завершения вероятен быстрый отскок в диапазон формирования 4-й красной волны, после чего нисходящий тренд продолжится.

Приглашаю Вас посетить мой авторский вебинар:

8 февраля в 15-00 "Битва за рынок: доллар vs рубль"

Трендом недели стало падение нефти и падение фондовых индексов. Мир испытывается на прочность: что окажется важнее для США – политическое и идеологическое противостояние с Россией или экономическое с Китаем. Разорваться Вашингтон точно не может, поэтому заговорил даже о возможной отмене санкций в текущем году. Власти Европы пытаются реагировать на кризис с беженцами, а власти США, в лице рейтингового агентства «S&P», недовольны своими польскими вассалами.

1.Перспективы развития госфинансов США

В одной из предыдущих статей мы говорили, что, увлёкшись противостоянием с Россией в Сирии и на Украине, США отвлеклись от Китая, который предпринимает все усилия, чтобы преобразовать свои количественные изменения в качественные, т.е. - значительно выросшие экономические показатели в реальное политическое и экономическое влияние. Существенно насолив России в Сирии и на Украине США поняли, что добиться окончательной победы у них пока не получилось, промежуточные цели безусловно достигнуты, прямые финансовые потери России от обоих конфликтов несоизмеримо выше американских.

Правда, нам удалось отстоять свои идеологические позиции и частично вернуть себе утраченные в 90-е годы политический вес и суверенитет. Власти США понимают, что большего на этом направлении добиться уже не удастся, поэтому лучше пока отступить.

Принятие такого решения видно и по изменению действий США на Ближнем Востоке, но особенно это видно по изменению позиции в отношении Украины. Мы давно в своих статьях указывали на коренной перелом в позиции США на украинском направлении, но отмечали, что для его оформления требуется время и различные телодвижения, чтобы все могли сохранить лицо (или в случае с США - рожу, «гнилой оскал капитализма»).

И вот, наконец, пришло время для закрепления статус-кво! Для этого координатор Госдепартамента США по санкциям Дэниел Фрид, выступая 15 января в Американском университете в Вашингтоне, заявил: «США приветствуют желание России дипломатически урегулировать конфликт на Украине и готовы снять санкции после реализации Минских договоренностей», при этом он точно указал дату, когда это может быть достигнуто: «... уже в нынешнем году», т.е. решение будет принимать ещё действующая президентская администрация. Закономерным выглядит то обстоятельство, что позиция России ни по одному вопросу вообще не претерпела никаких изменений, изменилось только заявленное отношение США к этой позиции, что подтверждает наше утверждение о том, что США готовы к временному перемирию с Россией ради атаки на Китай. Дополнительным подтверждением является тот факт, что Крым вообще исключён из повестки дня.

Из всей этой информации можно сделать ряд выводов:

1. Опасаясь победы на выборах Трампа, который открыто высказал свои симпатии в адрес России и её президента, Обама пытается сыграть на опережение, не дав набрать своему оппоненту лишние политические очки.

2. Украинским властям нужно готовиться «уносить ноги», потому что без поддержки США их повесят собственные граждане, в крайнем случае обвинив в предательстве идей майдана и проданности «москалям».

3. Саудовской Аравии, которая ведёт две горячих (в Сирии и Йемене) и одну холодную (с Ираном) войны, следует поумерить свой пыл и постараться отступить с наименьшими потерями, т.к. боевые действия могут легко перекинуться на её территорию, а США точно не будут вмешиваться, т.к. просто не потянут экономический конфликт с Китаем и войну на Ближнем Востоке одновременно.

4. На Исламском государстве как силе, способной на нечто большее, чем банальные теракты, можно ставить крест, в подтверждение этому следует указать на рост террористической активности от его имени в мире.

5. Китаю нужно готовиться к массированной экономической и политической атаке.

Попытка политической атаки уже предпринималась не так давно, имеется в виду попытка оранжевой революции в Гонконге. С этой точки зрения, тревожным является приход к власти на Тайване оппозиционного кандидата. Возможны также попытки дестабилизации материкового Китая через разжигание старых межэтнических и межконфессиональных конфликтов, которые всегда обостряются на фоне экономических кризисов. Конкретные действия США на этом направлении пока не просматриваются, но идеальным было бы разжигание конфликта на китайско-индийской границе, чтобы иметь возможность в будущем столкнуть два крупнейших государства в мире.

Зато экономическую атаку можно считать начатой – я имею в виду обвал фондового рынка Китая и вывод капиталов. Американский капитал, давно и плотно присутствовавший на китайском рынке, теперь почему-то стремится весь разом с этого рынка уйти, обескровив китайскую экономику.

Удача этой попытки будет в полной мере зависеть от того, смог ли Китай накопить за это время достаточное количество собственного капитала. Главным инструментом на этом направлении является искусственное повышение курса доллара, которое выглядит не совсем обоснованным, учитывая масштабы его эмиссии. В условиях действующей мировой финансовой системы это позволяет США скупать любые активы, точнее получать их даром, в обмен на резаную бумагу. Эта модель эффективно работает в условиях локальных конфликтов, в отношении небольших государств.

Предпринятая сейчас попытка провернуть эту афёру в мировом масштабе пока не выглядит обречённой на успех. Для его достижения США необходимо тотальное военное превосходство, которого они, несмотря ни на какой военный бюджет, всё же не имеют. Падение нефтяных котировок логично укладывается в этот сценарий, т.к. по данным бирж, нефть падает не из-за превышения предложения над спросом в операциях с реальной нефтью, а из-за многократного превышения объёмов сделок с финансовыми инструментами над объёмами реальной торговли нефтью. Т.е. текущая цена — это результат работы «бумажного рынка» нефти, которая формируется исключительно за счёт денежных вливаний в короткие позиции.

Добиться длительного эффекта за счёт финансовых инструментов не получится. Однако период низких цен можно использовать для достижения контроля над источниками сырья. Достижение такого контроля необходимо США на случай жёсткого конфликта с Китаем, понимая это, Китай использует период низких цен для накопления резервов.

Однако, создавая условия для снижения нефтяных котировок, США наносят удар и по собственной нефтяной промышленности. Количество работающих буровых установок постоянно падает. Это говорит о том, что вводимые в эксплуатацию сланцевые скважины не могут восполнить добычу по выбывающим. Напряжение в секторе в самих США растёт. Падение совокупного спроса, со стороны стран с сырьевой экономикой, на промышленные товары в совокупности с падением конкурентоспособности, из-за укрепления доллара, больно бьёт по американской промышленности и мировой экономике в целом. Это означает, что США играют практически ва-банк, испытывая на прочность всю сложившуюся систему мироустройства.

Реакция рынка на данные за прошедшую неделю:

Среда 13 января в 19-00 GMT – Бежевая книга; Отчёт о состоянии бюджета за декабрь

Темпы роста экономики по большинству округов названы сдержанными либо умеренными. Это говорит о снижении динамики экономического роста, т.к. ранее использовались более оптимистичные формулировки.

Пятница 15 января в 13-30 GMT – Индекс цен производителей за декабрь

Индекс указал на снижение цен производителей на 1%, что соответствует годовой динамике, без учёта продовольствия и энергоносителей цены выросли на 0,3% в годовом выражении.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 19 января в 21-00 GMT – Объём покупок американских ценных бумаг иностранными инвесторами за ноябрь

На фоне происходящих в мире событий логично ожидать усиления оттока средств.

Среда 20 января в 13-30 GMT – Индекс потребительских цен за декабрь

Повышение ставок может ещё не сказаться на ценах, хотя с учётом распродаж данные могут быть слабыми.

2. Перманентный экономический кризис в Европе

Освещение в европейских СМИ ситуации с мигрантами выглядит, как попытка выдать желаемое за действительное. Европейцы стоят плечом к плечу с говорящими на чистом английском, французском, немецком языках мигрантами на демонстрациях - с извинениями одних и в поддержку толерантности других. Красивая картинка, однако на фоне фактического краха шенгенского соглашения она выглядит неубедительно. Всё больше стран восстанавливают контроль на границах и отказываются принимать мигрантов, которые, несмотря на зиму, продолжают пересекать границы южных стран Европы.

Ситуация здесь практически перестала попадать в объективы европейских СМИ. Двигаться сейчас в сторону северной Европы - сродни самоубийству, поэтому человеческие массы пока накапливаются в тёплых странах. Они обязательно двинутся на север с приходом весны. К этому времени транзитные коридоры будут повсеместно перекрыты, либо движение по ним существенно затруднено. Это означает, что конфликт может регулярно переходить в горячую фазу и доходить до прямых столкновений мигрантов с органами правопорядка.

Надеяться на то, что Турция станет конечной точкой миграционного потока, не приходится, несмотря на выделенные три миллиарда евро. Заигравшись, Турция сама рискует превратиться в неиссякаемый источник беженцев. До сих пор лояльные к Турции боевики Исламского государства, оказавшись в сложной ситуации, попытаются использовать её территорию как запасной аэродром. Развязанная действующими властями новая война с курдами также не добавляет стабильности. Всё это накладывается на резкое падение доходов от туризма, не только по причине российских санкций, но и из-за террористической угрозы. Ситуация здесь может быть дестабилизирована в любой момент. Если это произойдёт, то Европу накроет такая волна беженцев, по сравнению с которой, сегодняшнее «цунами» покажется абсолютной гладью.

После того, как вновь избранные власти Польши предприняли некоторые реформы, явно направленные на выстраивание подконтрольной властям вертикали власти, хозяева из ЕС и США дали понять, что не желают видеть Польшу как самостоятельное и управляемое государство. И если отказ от приёма мигрантов, на фоне ожидаемых проблем в Германии, ещё сходил польским властям с рук, то спускать попытки выстроить самостоятельную государственную власть, им явно не намерены. И если ЕС ограничился жёсткими высказываниями и угрозой ввести какие-то санкции (согласитесь, довольно странно будет вводить санкции в отношении страны-члена), то США сделали первое «китайское» предупреждение, в виде снижения, и без того невысокого, кредитного рейтинга.

Подконтрольное властям США «независимое» рейтинговое агентство S&P снизило краткосрочные и долгосрочные кредитные рейтинги Польши - в иностранной и национальной валютах - на одну ступень, с негативным прогнозом. Польша не входит в зону евро, это означает, что ЕЦБ не выкупает её облигации в рамках программы количественного смягчения и снижение рейтинга дорого обойдётся её бюджету, и без того подорванному развязанной в Европе санкционной войной. В своём пресс-релизе S&P прямо отметило, что основанием для снижения рейтинга послужило решение властей о переустройстве системы государственной власти в сторону большей управляемости. Если власти Польши получат более качественно управляемую структуру государственной власти, то смогут со временем принимать решения важные для самой Польши, а не для блоков, в которых она состоит. Это ещё раз доказывает, что хорошо управляемые самостоятельные сателлиты США не нужны, они всегда действуют по принципу: «Разделяй и властвуй».

Реакция рынка на данные за прошедшую неделю:

Вторник 12 января в 15-00 GMT – Оценка темпов роста ВВП в Великобритании за декабрь

Данные по ВВП совпали с прогнозом, в квартальном выражении рост составил 0,6%, однако другие экономические индикаторы не впечатляют: все они демонстрируют в конце года худшие показатели, чем ранее. Розничная торговля и промышленное производство растут совсем не теми темпами, которые рассчитывал регулятор.

Четверг 14 января в 09-00 GMT – Рост ВВП Германии за третий квартал

Рост составил 1,7% в годовом выражении, что несколько больше, чем ожидалось. Считается, что рост происходит за счёт увеличения госрасходов на содержание мигрантов. Если это действительно так, то в дальнейшем этот фактор уже не будет оказывать положительного воздействия.

Четверг 14 января в 12-00 GMT – Решение Банка Англии по ставке

Судя по реакции рынка, Банк Англии пока не планирует повышать ставки, хотя один из членов комитета по-прежнему голосует за это решение.

Данные, на которые следует обратить внимание на текущей неделе:

Вторник 19 января в 07-00 GMT – Индекс потребительских цен за декабрь в Германии

Несмотря на масштабные количественные смягчения, запустить инфляцию в Европе по-прежнему не получается.

Вторник 19 января в 09-30 GMT – Индекс потребительских цен за декабрь в Великобритании

В Великобритании ситуация даже хуже, чем в Германии, т.к. она в большей степени защищена от неконтролируемого притока мигрантов.

Вторник 19 января в 10-00 GMT – Индекс потребительских цен за декабрь в ЕС

Данные в целом по ЕС несколько лучше, но всё равно не могут рассматриваться как позитивные.

Среда 20 января в 07-00 GMT – Индекс цен производителей за декабрь в Германии

Ситуация с ценами производителей остаётся стабильно плохой – они падают, не так быстро, как в Китае, но минус 2,5% в годовом выражении для Германии - также очень много.

Четверг 21 января в 12-45 GMT – Решение ЕЦБ по ставке

13-30 GMT – Пресс-конференция ЕЦБ

Никаких слухов о возможных изменениях в политике ЕЦБ на рынок не поступало, все увлечены триллером под названием «Падение нефтяных котировок», однако это не означает, что не может быть сюрприза.

3. Состояние экономики развивающихся стран

Все развивающиеся страны продолжают испытывать трудности, т.к. большинство ориентировано либо на сырьевой рынок, либо на Китай, либо и туда, и туда. Падение на сырьевых рынках, особенно на нефтяном, пока продолжается даже без существенных восходящих коррекций; про замедление экономики Китая говорят много, но большей частью не по делу. Темпы роста безусловно падают, но только это не может означать какого-то серьёзного кризиса.

Зато падение фондового рынка вызывает намного больше опасений, чем замедление темпов роста. Отток капитала, вызывающий это падение, скорее имеет политические, нежели экономические основания. В качестве ответных мер ЦБ Китая предпринимает шаги по девальвации юаня, население в панике скупает наличные доллары и золото, стоимость которого в китайских юанях заметно растёт и тянет за собой долларовые котировки. События, происходящие на китайском финансовом рынке, рикошетом бьют по соседям. Японский фондовый рынок падает вслед за китайским, зато йена укрепляется. Про менее крупных соседей и говорить не приходится. Казахский тенге бьёт рекорды российского рубля по темпам девальвации. В Венесуэле введено чрезвычайное экономическое положение - правительство и президент находятся на грани отставки.

По нашему мнению, главной движущей силой всего этого хаоса является политика ФРС США, которая с 2009 года накачивала мировую финансовую систему дешёвыми деньгами, а теперь приняла безответственное решение (а скорее, заранее продуманное решение) по ужесточению монетарной политики. О всех этих последствиях мы предупреждали, ещё на стадии решения о сокращении, постепенном сокращении размеров программы количественного смягчения. Дальнейшие события напрямую зависят от ответных действий развивающихся стран, в первую очередь Китая и России. Если на фоне удорожания доллар удастся исключить или существенно снизить его долю в системе международных расчётов, то начнётся обратный процесс и хаос переместится в США. На этом фоне ожидающаяся атака на Китай не выглядит чем-то невозможным, и Китай к ней серьёзно готовится, накапливая беспрецедентный размер товарных резервов, в первую очередь нефти, хотя речь идёт и об увеличении запасов промышленных металлов.

Торговый баланс Китая остаётся на рекордных уровнях и по данным за декабрь составил 60,9 млрд. долларов, зато общий объём торговли продолжает сокращаться: экспорт в годовом выражении снизился на 1,4%, импорт - на 7,6%. Падение главным образом объясняется снижением цен производителей в Китае и снижением цен на сырьевой импорт.

4. Перманентный политический кризис на Ближнем Востоке

В предыдущей статье мы указывали на вероятную подготовку почвы для новых санкций против Ирана, однако реальная ситуация может быть ещё сложнее. Чтобы вдохнуть новый импульс в добычу сланцевых углеводородов, США могут пойти на масштабную дестабилизацию всего региона, не пощадив при этом своих главных союзников, в лице Саудовской Аравии.

Дело в том, что участвующая в йеменском конфликте саудовская армия, несмотря на наличие новейшего американского вооружения и американскую же подготовку личного состава, демонстрирует слабую боеготовность и несёт значительные потери в боях со слабо вооружёнными нерегулярными формированиями хуситов. Информации о развитии событий крайне мало, но поступают отдельные сведения, что конфликт перекидывается уже на территорию самой Саудовской Аравии.

При этом мы давно обращали внимание, что многочисленные террористические группировки региона могут однажды обратить свои взоры в сторону богатых монархий. Теперь, когда каналы поставок и финансирования перекрываются, в военном отношении преимущество (и в Ираке, и в Сирии) на стороне правительственных войск, самое время начать грабить тех, у кого реально есть что взять. Несмотря на то, что первоначально группировки создавались Катаром и самой СА, их лидеры и участники всё равно находятся вне закона, так что теперь, когда у них есть оружие и достаточное количество подготовленных боевиков, можно грабить тех, кого грабить удобнее и безопаснее. Так что ни Турция, ни СА, ни Катар, ни Бахрейн не могут чувствовать себя в полной безопасности. Причём, на реальную военную поддержку со стороны США они могут не рассчитывать.

РОССИЯ

Информация о состоянии дел в России, выделяется отдельным блоком, но нельзя забывать, что она вторична по отношению к общемировым тенденциям. При этом возможности российских властей сопротивляться негативному воздействию внешних факторов крайне ограничены. Так что, всё сказанное выше, верно и по отношению к России.

Правительство РФ заговорило о сокращении бюджета - речь идёт о снижении расходов на 10%. При этом социальные и оборонные расходы обещают не трогать. ЦБ практически не вмешивается в динамику курса рубля, который, несмотря на беспрецедентное падение нефтяных котировок, демонстрирует достаточную устойчивость. Курс безусловно снижается, но намного меньшими темпами, чем год назад, и при существенно более низких ценах на нефть не достиг пока даже минимумов прошлого года. Это говорит о том, что на фоне сокращения импорта и внешних выплат, курс доллара находится в равновесном положении относительно баланса спроса и предложения. В этой ситуации, если ЦБ не пойдёт на искусственную девальвацию, а нефть не отскочит в ближайшие несколько недель, то правительству придётся всё же значительно сокращать бюджетные расходы. При этом мы ожидаем существенного падения добычи на сланцевых месторождениях в США в течение первых 6 месяцев 2016 года, однако за счёт выхода на рынок Ирана и накопленных запасов, резкого роста котировок возможно и не последует.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"

Много говорится о том, что российская экономика находится в тупике, собственное производство, особенно по товарам народного потребления, либо отсутствует, либо деградирует, либо занимает ничтожную долю рынка – рынок занят товарами иностранного производства. Рост есть только в секторах, которые имеют прямой выход на покупателя, либо напрямую связаны с выполнением госзаказа в оборонной сфере, инфраструктурных проектах и т.д. Пресловутое импортозамещение буксует. О том, что является главным препятствием по развитию отечественной экономики и выходу российских товаров на собственный внутренний рынок, и пойдёт речь. Конечной целью всего исследования является формулировка методов достижения экономического доминирования на внутреннем рынке и методов активной экономической экспансии в масштабах мировой экономики.

Существует бесконечное количество вариантов классификации рынков, все они призваны помочь в объяснении отдельных феноменов или особенностей развития различных экономических процессов. Для целей моего исследования я сформулирую свою классификацию, которая не претендует на оригинальность и призвана лишь помочь в проведении анализа ситуации. Итак, для целей настоящего исследования все рынки можно условно поделить на сырьевой рынок, рынок средств производства и рынок потребительских товаров.

Под сырьевым рынком понимается производство и продажа первоначального сырья природного, минерального или сельскохозяйственного происхождения. Все сектора этого рынка находятся под пристальным вниманием со стороны государства, многие напрямую контролируются государством. Зачастую здесь действуют предприятия, имеющие монопольное положение на рынке и контролируемые государством. Вопреки внедряемой в постсоветском обществе экономической парадигме, эффективность и конкурентоспособность (в том числе на мировом рынке) напрямую зависят от уровня монополизации и уровня государственного участия (не контроля). Одной из наиболее контролируемых государством отраслей является добыча, транспортировка, переработка и продажа энергоносителей. Нет необходимости доказывать, что эта отрасль является

бюджетообразующей;

в ней сконцентрирована значительная доля трудовых ресурсов, т.е. именно она в значительной степени обеспечивает благосостояние общества (в том числе за счёт эффекта мультипликации);

Россия здесь является признанным мировым лидером.

В других секторах этого рынка контроль государства менее заметен, но и здесь ощутимый рост объёмов производства и конкурентоспособности начинается только после прихода в отрасль государства. Живым примером является производство зерновых в России. Не секретом является тот факт, что Россия вышла в мировые лидеры по объёмам производства и поставки на мировой рынок зерна. Однако так же очевидным является и тот факт, что реальный подъём, рост конкурентоспособности и мировая экспансия здесь начались только с приходом государства в отрасль в лице ОАО «Объединённая зерновая корпорация». Специфика отрасли такова, что контроль за отдельными производителями крайне трудоёмкая, неэффективная, а, следовательно, и ненужная мера. Гораздо важнее для отрасли оказалось сконцентрировать государственное влияние в области логистики товарных потоков. Это позволило эффективно влиять на ценообразование, обеспечив относительно справедливое распределение доходов внутри отрасли. Благодаря этому рост производства зерновых происходит практически независимо от влияния погодных условий.

В качестве примера наименее эффективного влияния государства в сырьевой отрасли в России можно рассматривать лесозаготовку и лесопереработку. Обладая крупнейшими лесными ресурсами на планете, Россия получает крайне маленькие доходы от варварской эксплуатации лесного фонда на своей территории, являясь в этой отрасли полноценным сырьевым придатком других стран. И это при том, что жёсткое государственное участие в отрасли присутствует в виде мер административного контроля. В результате получается, что ресурсы на контроль тратятся значительные, развитие самостоятельных коммерческих структур в отрасли слабое (в сравнении с энергетикой и зерном), доходы государства и населения от эксплуатации имеющихся природных ресурсов не сопоставимы с энергетикой и производством зерновых. При этом постоянно возникает конфликт между бизнесом и государством.

Т.о. государственное влияние в значительной степени присутствует во всех без исключения сырьевых отраслях, в зависимости от специфики отрасли оно имеет разные формы. При этом формы государственного влияния и контроля, сложившиеся на основе советских принципов (энергоресурсы) и принципов прямого участия государства в деятельности отрасли (производство зерновых) показали большую эффективность, чем разрешительные и контролирующие меры, навязанные нам в 90-е годы в виде базового принципа рыночной экономики.

Складывающиеся новые восходящие участки имеют импульсную структуру, следовательно, являются частью восходящего импульса большего порядка. Чтобы показать это, на графике порядок волн нового восходящего движения повышен на один уровень. Подтверждением сценария по-прежнему остаётся пробитие верхней сигнальной линии. Если восходящий сценарий подтвердится, то цели будут неопределёнными и находиться выше уровня 1,5 долларов за евро.

Фунт

Исходя из базового сценария, график по-прежнему находится в процессе формирования жёлтой 3-й волны в составе терминального импульса, являющегося зелёной волной С второй фазы сложной коррекции: двойная плоская с малой Х-волной. Однако в этой группировке для зелёной волны С есть временное ограничение - она не должна быть существенно дольше зелёной волны В. Возможные перегруппировки позволяют устранить это нарушение, но даже в этом случае общее представление о структуре и роли нисходящего участка не меняется. Он является либо 5-й красной волной в составе 5-й волны большего порядка, либо волной D расширяющегося треугольника в составе красной волны 4.

Нефть

Исходя из имеющихся данных, нельзя с уверенностью сказать, продолжается синяя волна С второго зигзага в составе сложной коррекции: двойной зигзаг с малой Х-волной, либо сформировалась вторая Х-волна и произошёл переход к тройной сложной коррекции. Какие-то предположения по этому поводу можно будет выдвигать только по пробитию ближайшей сигнальной линии. Пробитие всех сигнальных линий укажет на начало нового восходящего тренда с неопределёнными целями.

ММВБ

Пробитие ключевой сигнальной линии говорит о несостоятельности базового сценария, однако выход за пределы сигнальной линии пока не выглядит существенным, и если цена прямо сейчас уйдёт вверх, то на это обстоятельство пока можно будет закрыть глаза. Если этого не произойдёт, то группировку часового графика однозначно придётся пересматривать. Основная проблема заключается в том, что на долгосрочном графике на данный момент нет эффективного сценария (см. разметку недельного графика).

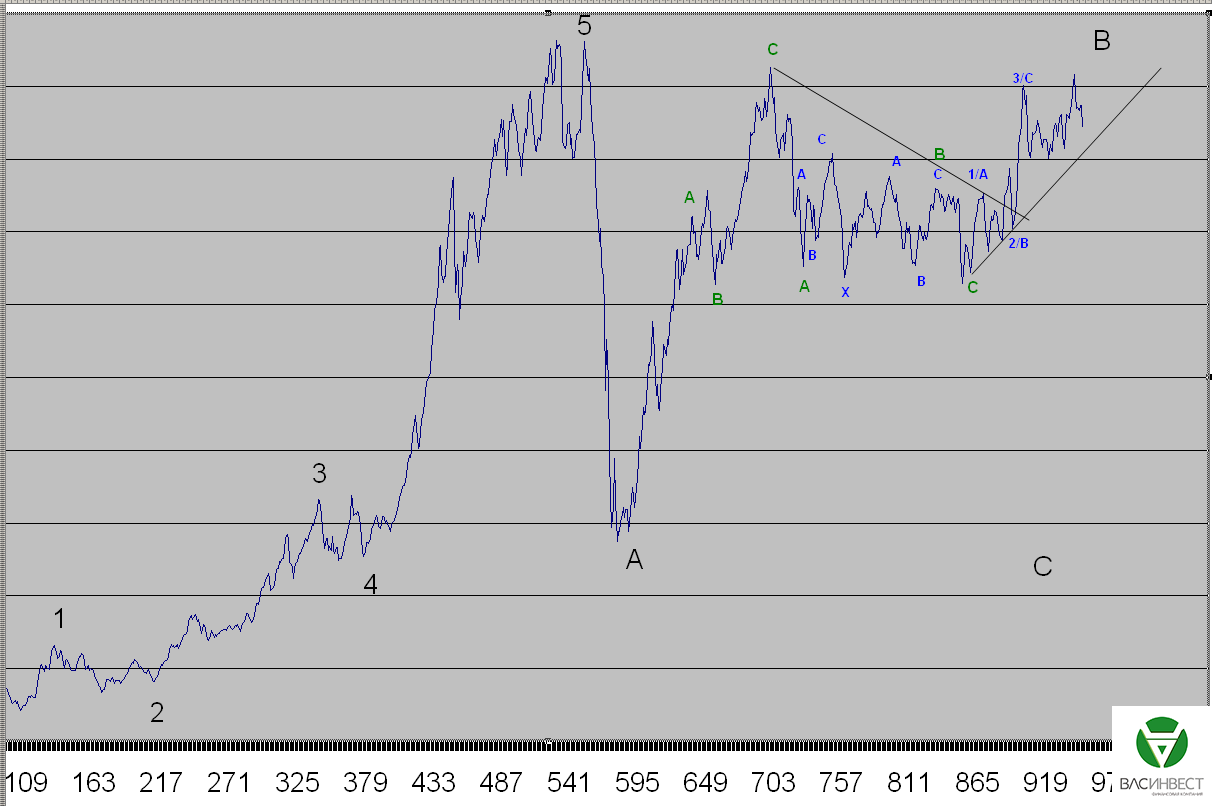

Относительно долгосрочного графика, не принимая во внимание порядок, можно сказать следующее: после завершения восходящего импульса с растянутой 5-й волной сложилось существенное нисходящее движение, которое не может быть законченной коррекцией, поэтому обозначено как волна А; далее мы имеем восходящую и нисходящую коррекционные модели предположительно одного и того же порядка, обозначенных зелёными А, В и С; далее следует восходящий набор волн, который может быть трендовым либо терминальным импульсом, следовательно, может выполнять роль волны С в составе восходящей плоской коррекции, обозначенной как чёрная волна В. Это означает, что, учитывая ситуацию, сложившуюся при анализе локальной группировки, сейчас следует ожидать импульсного падения в район минимумов 2009 года, т.е. в район 500 пунктов. Последнее подтверждение необходимое этому сценарию - это пробой нижней сигнальной линии, построенной на этом графике.

Приглашаю Вас посетить мой авторский вебинар:

18 января в 15-00 "Битва за рынок: доллар vs рубль"