Предстоящая неделя будет насыщенна различного рода событиями, начиная с многочисленной статистики из Китая, стартом сезона корпоративной отчетности в США, долговыми аукционами, и заканчивая выступлениями представителей Федрезерва.

В понедельник, 9 апреля, большинство мировых площадок остаются закрытыми по случаю пасхальных праздников. В первый рабочий день закрыты биржи Новой Зеландии, Австралии, Швейцарии, Франции, Германии, Италии и Великобритании. Ликвидности мало, рынок остается тонким.

Долговые аукционы Европы и США

В центре внимания долговых аукционов на этой неделе будут размещения итальянских, французских и американских облигаций. Казначейство США на этой неделе разместит бумаг на 66 млрд. долл.

Европейский долговой рынок вновь оказался под ударом – в прошлый четверг спекулянты решили проверить на прочность Испанию. В результате, доходности стали резко расти, суверенные CDS практически достигли депрессивного уровня осени 2011 г., спрэд с немецкими 10-летками расширился до максимальных исторических значений.

Интересно, что доходности большинства бумаг европейской периферии стали расти сразу после проведения второй программы рефинансирования ЕЦБ в виде LTRO.

Рисунок 1. Доходности 10-летних облигаций Италии, Испании и Португалии

Источник: Bloomberg

Китай не даст покоя

Вторая неделя апреля ознаменуется большим блоком статистики по Китаю. “Жесткая” или “мягкая” посадка? Этот вопрос остается в центре внимания инвестиционного сообщества.

Опубликованные утром в понедельник данные по инфляции цен производителей и потребителей отразили негативные тенденции – первые упали, указав замедление деловой активности в промышленности, вторые выросли, поставив под вопрос смягчение денежно-кредитной политики со стороны монетарных властей.

Очень важным днем станет вторник, 10 апреля, когда выйдут данные по торговому балансу Китая за март. После провального февраля (дефицит в $31 млрд. во многом за счет резкого роста импорта), данные за март могут оказаться более позитивными.

В структуре внешней торговли особое внимание будет уделяться экспорту сырья (нефть, промышленные металлы и т.п.) – статистика окажет значительное влияние на динамику котировок этого сегмента мирового рынка.

Сезон корпоративной отчетности

10 апреля официально стартует сезон корпоративной отчетности США. В ночь с 10 на 11 апреля традиционно первой из состава индекса Dow Jones отчитается алюминиевый гигант Alcoa за I квартал 2012 г.

Аналитики, опрошенные Bloomberg, ожидают снижения выручки как в квартальном, так и в годовом пересчете, а показатель чистая прибыль в I квартале, как ожидается, покажет -24 млн долл. против -191 млн долл. в IV квартале и 308 млн. долл. в первом квартале прошлого года. И это несмотря на улучшение ситуации на рынке алюминия. Ожидания на второй квартал более позитивные, и, возможно, именно на этот факт инвесторы обратят свое внимание. Подробнее в Таблице 1, Графике 1 и Графике 2.

Кроме Alcoa, во второй половине недели отчетности за первые три месяца 2012 г. представят интернет-гигант Google, банки JPMorgan Chase и Wells Fargo.

Выступление представителей ФРС

На эту неделю намечены выступления представителей ФРС. В ночь с понедельника на вторник выступит глава ФРС Бен Бернанке. Важно отметить, что выступающие на этой неделе члены комитета по открытым рынкам Федрезерва, которые не поддерживают идею QE3, не имеют в 2012 г. право голоса. И, напротив, у активных сторонников сверх мягкой политики, имеющих право голоса на заседаниях Феда, на предстоящую неделю запланировано достаточно много речей и выступлений. Рынки могут получить намеки на смягчение денежно-кредитной политики в свете пятничных данных по американскому рынке труда.

EPFR – настроение к России меняется

По данным EPFR, приток средств в фонды, инвестирующие в акции российских эмитентов, за неделю до 4 апреля существенно снизился и составил 15 млн долл. – минимум за 9 недель. В целом, с начала 2012 г. – плюс 1,28 млрд долл. Приведенный ниже график отображает статистику по недельным притокам/оттокам с января 2011 года и динамику индекса ММВБ.

Позитивный настрой западных фондов по отношению к вложениям в развивающиеся страны, в том числе и к России, быстро меняется. Не в лучшую сторону.

Неделя будет жаркой. Однако с учетом того, что российские индексы достигли важных уровней поддержки в виде 1480 пунктов по ММВБ и 1600 пунктов по РСТ, можно надеяться на консолидацию с возможными выпадами вверх. Наращивать среднесрочные лонговые позиции на текущих уровнях не видится целесообразным – соотношение риск доходность пока не на стороне покупателей. Совершать спекулятивные действия желательно только внутри дня.

Опубликованные сегодня утром предварительные данные банка HSBC по индексу PMI Manufacturing Китая оказались достаточно разочаровывающими и указали на слабость показателей промышленного производства.

Напомним: HSBC рассчитывает индекс на основе опроса 400 малых и средних компаний промышленного сектора Китая. Считается, более важным является индекс PMI Manufacturing, публикуемый национальным Бюро статистики и Федерацией логистики и закупок Китая на основе опроса 820 компаний. Данные за март по этому индикатору выйдут в свет 1 апреля 2012 года.

Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление.

Flash China Manufacturing PMI в марте оказался на уровне 48,1 пункта против 49,6 в феврале. Это 4-месячный минимум.

Компонента Output Index (выпуск продукции) в марте зафиксирована на уровне 47,9 против 50,2 в феврале. Это 2-месячный минимум.

Слабеющий внутренний спрос давит на рост, снижение компоненты Новые заказы длится уже 4 месяц подряд. Внешний спрос на китайскую продукцию продолжает ослабевать, но темпы снижения падают. Особую опасность вызывает снижение компоненты Занятость, которая обновила минимумы с марта 2009 года, что указывает на нежелание компаний нанимать новых работников. Возможно, слабеющие опережающие индикаторы подстегнут китайское Правительство к смягчению монетарной политики.

*Китай становится новым информационным поводом для запугивания рынков.

На евро огромные объемы на покупку последнюю неделю, что дает основания рассчитывать на продолжение роста с пробитием уровня 1.33 и целью 1.35. Момент входа в лонг отслеживаем внутри дня при появлении серьезных тиковых объемов на покупку (детали в брифинге).

Золото в листе ожидания, продолжаем мониторить на момент входа в среднесрочный лонг.

По российскому рынку картина не такая радужная. Сегодня скорее всего мы увидим отскок вверх, первый за последние два дня падения. Если мы не выйдем за пределы 1575 по индексу ММВБ, то появится возможность для краткосрочных шортов.

RIM вышел к нашей цели 164. Пока не пробили 166, можно рассматривать варианты для игры вниз со следующей целью 162.

Нефть и сипи выглядят неплохо, там по прежнему работаем от лонгов.

У российского рынка же пока два пути, либо формирование коридора 1600 -1630 по ММВБ, либо снижение до 1570, серьезные покупки у нас так и не появились.

По Rim коридор 168 -172, в случае пробития 168- снижение до 164.

Почти вся порция огромной ликвидности коммерческих банков, полученная в рамках LTRO 2.0 – второй программы рефинансирования ЕЦБ коммерческих банков в виде выдачи 3-летних кредитов под ставку 1%, припарковалась на депозитах “overnight” ЕЦБ. Операция была проведена 29 февраля и 1 марта деньги дошли до банков, которые, в свою очередь, поспешили вернуть их обратно на счета ЕЦБ. Опубликованная 5 марта статистика говорит о том, что на депозиты овернайт с 29 февраля поступило около €350 млрд. – показатель достиг исторически максимального значения в €828 млрд.

Опрошенные GS европейские банки довольно четко спрогнозировали объем программы LTRO 2.0, но главное, что по их ожиданиям полученная ликвидность не пойдет на кредитование реальной экономики. Пока решается локальная задача спасения банковской системы и долговых рынков.

Однако представители ни одного европейского банка в ходе опроса GS не предположили, что полученные в рамках LTRO 2.0 деньги пойдут обратно на счета ЕЦБ в виде кредитов “overnight”:

Ситуация неоднозначная и существует вероятность того, что инвестиционное сообщество несколько пересмотрит свое отношение к программе LTRO 2.0. Покупай на слухах, продавай по факту?

Европейский фондовый индекс 50-ти крупнейших компаний – Euro Stoxx 50 – вырос с момента LTRO 1.0 на 12,5%.

График. Динамика индекса Euro Stoxx 50

Источник: Bloomberg

Последние данные от EPFR по притокам средств западных фондов, ориентированных на вложения в акции российских эмитентов, еще раз подтвердили, что ситуация вокруг Президентских выборов в России Западу более менее понятна и сюрпризов ждать не стоит.

Главная статистика следующей недели – американский рынок труда за февраль. Ожидания сильные, но надо помнить про аномально высокие цифры за январь из-за сезонных корректировок.

1. Последние данные от EPFR по притокам средств западных фондов, ориентированных на вложения в акции российских эмитентов, еще раз подтвердили, что ситуация вокруг Президентских выборов в России Западу более менее понятна и сюрпризов ждать не стоит.

По данным EPFR, приток средств в фонды за неделю до 29 февраля составил $111 млн. Приведенный ниже график отображает статистику по недельным притокам/оттокам c января 2011 года и динамику индекса ММВБ - корреляция достаточно очевидна. В этом плане 2012 год для российского фондового рынка начался очень неплохо – плюс $760 млн. (примерно 23 млрд. руб.)

2. Интересно, что почти вся порция огромной ликвидности коммерческих банков, полученная в рамках LTRO 2.0 – второй программы рефинансирования ЕЦБ в виде выдачи 3-летних кредитов европейским банкам под ставку 1% на 3 года, припарковалась на депозитах “overnight” ЕЦБ. Операция была проведена и 1 марта деньги от ЕЦБ дошли до банков и они, в свою очередь, поспешили вернуть их обратно! Опубликованная сегодня статистика говорит о том, что на депозиты овернайт ЕЦБ поступило €300 млрд. – показатель достиг исторически максимальных €770 млрд.! Вот мы узнали примерный размер новой чистой ликвидности - объем вновь занятых денег без учета рефинансированных банками кредитов.

Важно отметить, что доходность по таким вложениям составляет 0,25%, т.е. убыточна для банков. Тем не менее, огромная подушка ликвидности все же требует небольших затрат, и глобальные инвесторы за финансовую систему Европы теперь спокойны (возможно до 2014 года).

Европейским банкам в ближайшие месяцы предстоят достаточно серьезные выплаты по корпоративным облигациям, плюс нельзя забывать про операции carry trade c облигациями периферийных стран.

3. Единая европейская валюта под натиском печатного станка ЕЦБ продолжает свое ослабление. Напомним, за последние 3 месяца в европейскую финансовую систему поступило более 1 трлн. евро (LTRO 1.0 €480 млрд + LTRO 2.0 €530 млрд.). Без учета перекрестных программ - в чистом виде поступило более €500 млрд. (около $700 млрд.).

Как и после программы LTRO 1.0, корреляция евро с рискованными высокодоходными валютами и активами вновь потерялась. Надолго? Есть смысл заглянуть на официальный сайт ЕЦБ и поискать информацию об аукционах по стерилизации денежной массы (вывод части евро из денежной системы) – EURO operations - OT.

Сравним, к примеру, динамику AUD/USD и EUR/USD – высокая корреляция сохранялась вплоть декабря 2011 года. Так что, расти можно и без евро.

4. Главная статистика следующей недели – американский рынок труда за февраль. Ожидания сильные, но надо помнить про аномально высокие цифры за январь из-за сезонных корректировок.

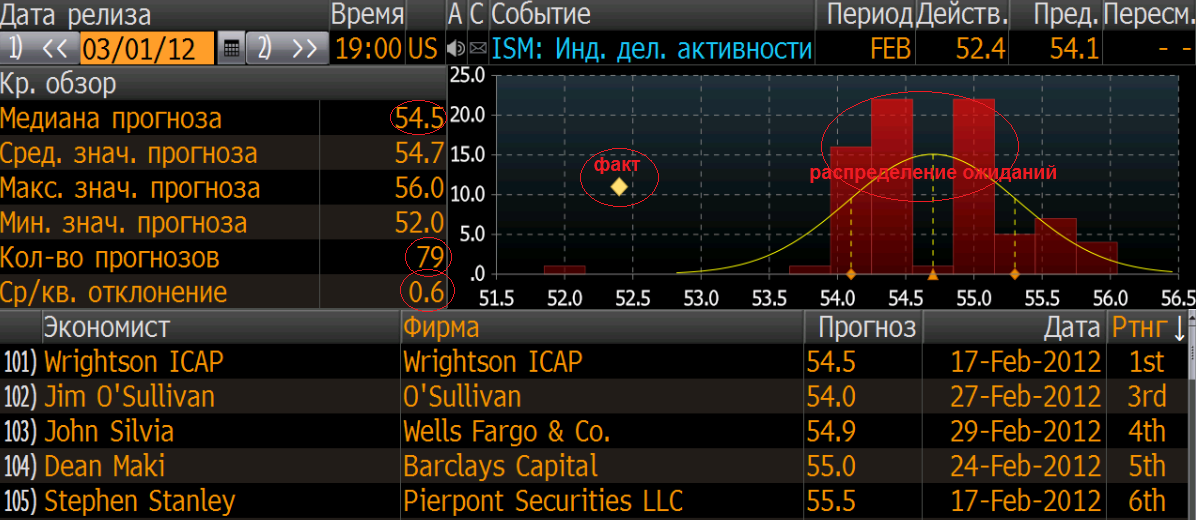

5. Не понятно, как могли 1 марта выйти слабые цифры по ISM Mfg при таких ожиданиях?

6. Напоминаем, что на следующей неделе в четверг-пятницу-субботу биржа ММВБ-РТС закрыта. Зато работаем в воскресенье, 11 марта.