Сегодня увидели очередное IPO на рынке, а именно IPO IT-компании Аренадата.

Думаю, в новостных сводках вы наверняка слышали про данную компанию, видели какой-то фундаментальный разбор на неё и тп.

Да, это всё классно и супер, но сейчас это сильно не решает на рынке.

Какие я для себя выделяю минусы для данного IPO:

1. Непростая ситуация на рынке в целом. Не будем 100 раз повторять все факторы, просто скажем вкратце, что сейчас не самое благоприятное время для роста акций.

2. Малая аллокация. Да, это следствие того, что спрос на бумагу высокий, книга заявок была переподписана в несколько раз и тп, но, это абсолютно на данный момент ничего не значит. Какой интерес инвесторам, которые получили малую аллокацию докупать сейчас, когда цена резко выросла (цена IPO была 95 рублей)? Особенно, когда народ впринципе в большинстве своем на акции сейчас не очень смотрит.

Вот тут и получается парадокс:

малый спрос — большая аллокация — высокий шанс падения цены в начале торгов

большой спрос — малая аллокация — сильный рост в начале торгов — спекулянты скинут, а остальные будут ждать более привлекательную цену

Добавляем сюда не особо благоприятную обстановку на рынке и получаем, хоть в моменте и удачное IPO, но среднесрочные перспективы достаточно мутные.

Пишите в комментарии, как вам данное IPO и сколько накинули акций, и участвовали ли вы в нём вообще?

Индекс на недавних IPO тоже не особо радует — с начала его торгов (с середины апреля) он скорректировался более, чем на 20%.

Не совсем удачное время выбрали для проведения IPO, но ладно. Кто хотел срубить бабла — тот срубил.

Не думаю, что все компании из этого индекса будут показывать плохую динамику (а некоторые уже успели показать себя с хорошей стороны) и когда-нибудь мы увидим добротные идеи на рынке из акций в этом списке.

Вообще, по сути, ничего удивительного в таком падении нет — среднестатистического частного инвестора вряд-ли настолько просто затянуть в новые бумаги, особенно с такой малой аллокацией. Для таких людей нужны более крепкие и интересные компании — тогда, интерес к IPO может и подняться.

В общем, будем продолжать наблюдать за дальнейшими IPO — какими-бы они не были, большее количество эмитентов на рынке это хорошо.

В свете недавних недовольств по поводу новых IPO, хочется напомнить про IPO, которое было в 2021 году и посмотреть, как обстоят дела с котировками сейчас)

А именно, рассмотрим компанию — Сегежа.

Для начала взглянем на отчет за 1 квартал 2024 года:

-Выручка упала на 8% квартал к кварталу (кв/кв) и выросла на 22% год к году (г/г), до 22,8 млрд руб;

-OIBDA увеличилась на 11% кв/кв и в 2,4 раза г/г, до 2,5 млрд руб;

-Чистый убыток снизился на 11% кв/кв и вырос на 38% г/г, до -5,2 млрд руб;

-Свободный денежный поток повысился в 2,9 раза кв/кв и на 14% г/г, до -9,6 млрд руб;

-Чистый долг увеличился на 9% кв/кв и 21% г/г, до 133,6 млрд руб;

Видим, что долг у компании растёт, так ещё и растёт ключевая ставка — что будет дополнительно давить на компанию.

Котировки с момента IPO упали более, чем на 60%.

Поэтому, не только недавние IPO показывают себя плохо — есть примеры и большей давности, которые тоже подают не особо хороший пример.

Цель данного поста?

Да просто напомнить, что нынешние дела с IPO ненастолько критичны, как многие кричат. Достаточно просто взглянуть немного назад во времени и понять — что сейчас, возможно, не всё так плохо, так как на рынок вряд-ли будут выходить те компании, которые подвергнуться каким-то сильным рискам — так как основной санкционный удар, как по мне, пройден (надеюсь на это).

И, если и не для долгосрочного инвестирования, то для среднесрочных идей новые бумаги вполне себе могут подойти — а большое количество идей на рынке всегда приятно)

На рынке в последнее время мы видим некий тренд на IPO.

Но, давайте порассуждаем с вами — так-ли они интересны для российского инвестора.

По-большей части — нет. Почему я сделал такой смелый вывод? — да всё просто. Большинство розничных инвесторов на российском рынке — долгосрочные и консервативные игроки. И они в основном смотрят в сторону крепких, крупных компаний, которые уже давно зарекомендовали себя.

То есть, они не будут смотреть на какую-то бумагу, которая вот-вот выйдет на IPO и кричать от счастья — "Ничего себе, вот это у неё книга заявок переписана!!!" или "Ого, на рынок вышел КАРШЕРИНГ!!!!", нет, им гораздо легче взять тот же сбер, который стабильно растёт и платит дивиденды.

А на все эти IPO народ загоняют медиа-игроки — авторы блогов. А аудитории у них, вряд-ли хватит, чтобы проявить большой интерес к IPO.

Да, книги заявок часто переписаны, но что происходит с бумагами потом — многие просто постепенно скатываются вниз и те же самые паблики про них и не вспоминают.

Вывод.

Интересно ли IPO для российского инвестора — не так сильно. Безусловно, часть инвесторов это любит, но всё же.

Что можно сделать, чтобы сделать IPO интереснее? — выпускать более крепких игроков.

А сейчас, почти все компании, которые недавно вышли на IPO будут лишь предметов для краткосрочных/среднесрочных идей. Да, это добавит интереса рынку, но вряд-ли позволит значительно увеличить его.

Чем это плохо? — да тем, что фондовый рынок это в первую очередь способ накопление капитала. А новые компании на бирже вряд-ли подойдут для этого.

И, теперь ещё раз ответим на вопрос — интересно ли IPO российскому инвестору7

В сам момент выхода на биржу — да, но небольшому числу.

В дальнейшем — очень мало людей вспоминает про бумагу.

Может ли бумага спустя время, после выхода на IPO вырасти в какого-то гиганта — вопрос достаточно спорный.

Если и да, то это будет 1 из 20 компаний, если не меньше.

Поэтому, вывод делайте сами.

Можете поделится своим мнением в комментарии — буду рад прочитать.

Давайте ещё с вами порассуждаем на счет того, чем чревато для рынка повышение ставок.

Помимо коррекции и тп, на рынке уменьшается количество IPO.

С чем это связано? — да с тем, что на рынке в это время не самый удачный момент для привлечения капитала. Мало, кто из людей захочет приобретать новую компанию (особенно с не особо крепким капиталом), с до конца непонятным моментом с дивидендами и тп.

То есть, рынок перестает расширяться и сокращаются возможности для его развития.

Поэтому, рынок в такое время, не сильно привлекателен не только для инвесторов, но и для компаний, так как мало какая компания захочет в такой промежуток времени проводить IPO.

Но, коррекция — неотъемлемая часть рынка и нужно помнить, и понимать после неё всегда идет подъем.

Можно заметить, что одни из самых ажиотажных IPO — Диасофт и МТС-банк не так уж и сильно пользуются популярностью среди акционеров (особенно Диасофт).

Так же, если сложить первые 5 мест, то в сумме получится — 68,4%. Получается, что на остальные 10 акций приходится 31,6%. Соответственно, из данной статистики чётко видно, каким именно бумага инвесторы отдают предпочтение.

Какие-то акции просто не имеют особых аналогов (тот же LEAS).

Какие-то просто более доступны для инвесторов (к примеру UGLD, так как стоимость Полюс Золота не такая уж и маленькая, и остается выбирать только между селигдаром и лен. золотом, полиметалл не учитываю, так как там свои проблемы имеются).

А какие-то просто имеют понятный для инвесторов бизнес (Совкомбанк).

Ну, и IT компании, коих не так много на бирже (в 5 пять входит 2 такие компании — Астра и Софтлайн).

Можно заметить, что одни из самых ажиотажных IPO — Диасофт и МТС-банк не так уж и сильно пользуются популярностью среди акционеров (особенно Диасофт).

Так же, если сложить первые 5 мест, то в сумме получится — 68,4%. Получается, что на остальные 10 акций приходится 31,6%. Соответственно, из данной статистики чётко видно, каким именно бумага инвесторы отдают предпочтение.

Какие-то акции просто не имеют особых аналогов (тот же LEAS).

Какие-то просто более доступны для инвесторов (к примеру UGLD, так как стоимость Полюс Золота не такая уж и маленькая, и остается выбирать только между селигдаром и лен. золотом, полюс золото не учитываю, так как там свои проблемы имеются).

А какие-то просто имеют понятный для инвесторов бизнес (Совкомбанк).

Ну, и IT компании, коих не так много на бирже (в 5 пять входит 2 такие компании — Астра и Софтлайн).

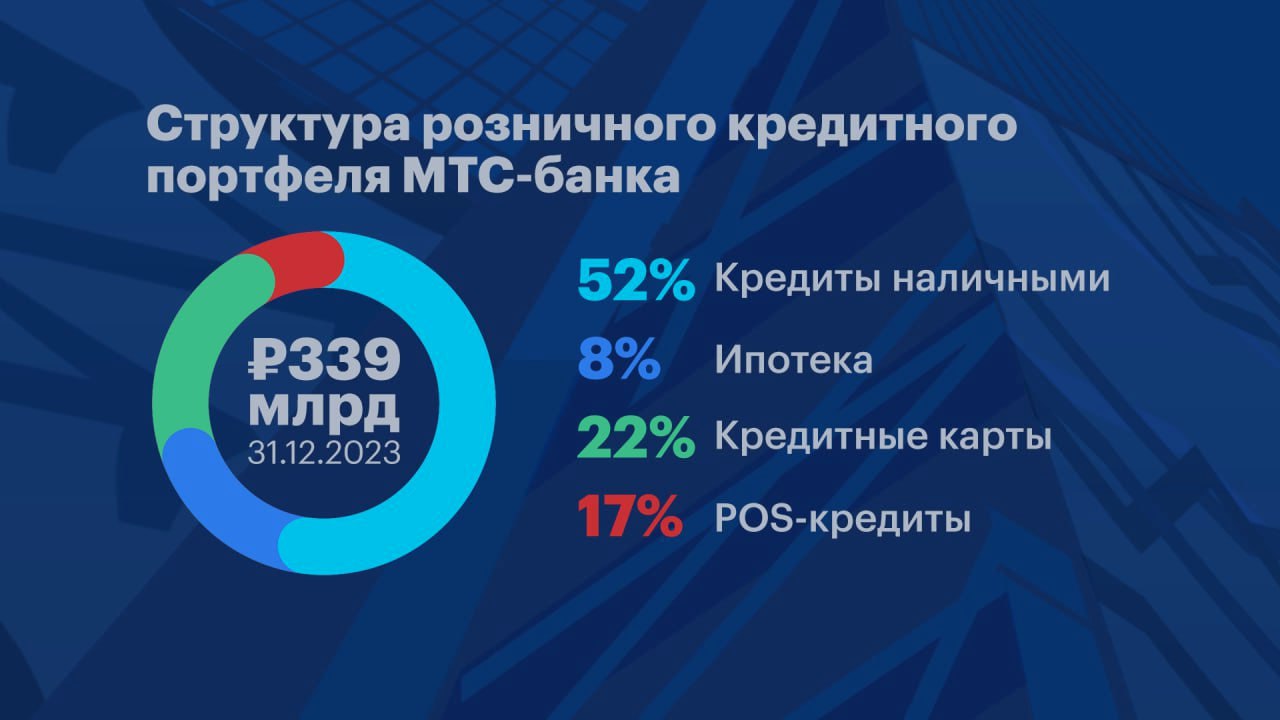

МТС банк у нас выходит на IPO. Давайте взглняем на его показатели.

По показателям у нас следующая картина👀:

✔️МТС банк занимает первое место на рынке POS‑кредитования (кредиты на покупки онлайн и в торговых точках) и входит в топ-10 крупнейших банков по величине портфелей кредитных карт и кредитов наличными;

✔️Среднегодовой рост кредитного портфеля за последние три года — 39%;

✔️Совокупный средний прирост капитала (CAGR) с 2018 по 2023 год — 32% в год, прирост чистой прибыли — 83% в год;

✔️Одно из лучших на рынке отношений операционных расходов к доходам (31% в 2023 году по сравнению с 35% в 2022-м);

✔️По итогам 2023 года МТС Банк заработал ₽12,5 млрд чистой прибыли, что соответствует рентабельности капитала около 20%. Согласно ожиданиям менеджмента, «в среднесрочной перспективе кредитный портфель банка может удвоиться, а прибыль — утроиться»;

✔️По данным банка, его активная клиентская база на конец 2023 года составляет 3,8 млн клиентов;

Видим, что банк показывает неплохие финансовые и нефинансовые показатели, плюсом он входит в сеть МТС, что даёт ему преимущество среди конкурентов.

На счёт дивидендов чёткой информации не нашёл, но, если их выплаты планируются, то это ещё один плюс в копилочку компании.

Подытожим.

Интересная компания, но не новый бизнес на нашем рынке. Будет ли данный банк интереснее того же сбера? - большой вопрос. Но, если будут периодические выплаты дивидендов и компания покажет свою устойчивость, то как дополнительный дивидендный актив в копилку - почему бы и нет.

Но, как по мне, с такой бумагой будут просто интересные среднесрочные идеи (как сегодняшняя идея с МТС) и мы будем в будущем искать тут интересные точки входа и держать бумагу пару месяцев.

(INVESTLOL)

(INVESTLOL)