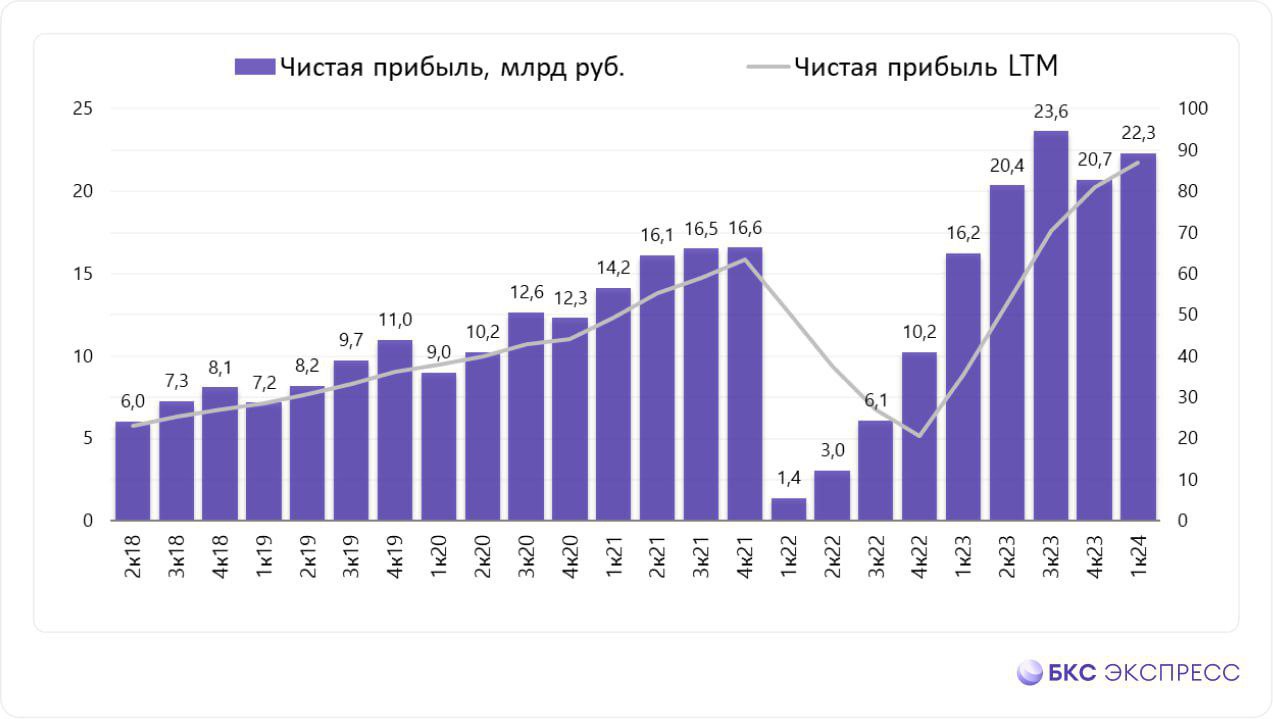

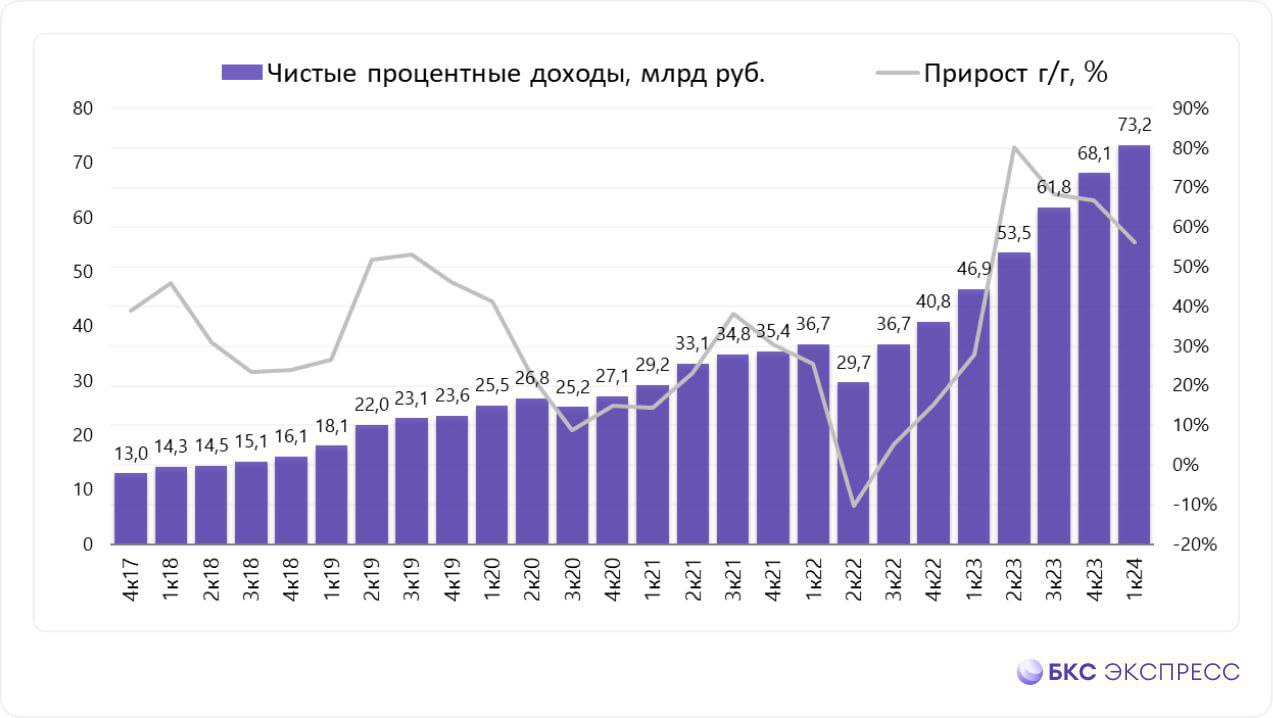

Так же, на днях Тинькофф опубликовал отчёт за 1 квартал 2024 года.

Давайте взглянем на его содержание:

-Выручка — 165,8 млрд руб. (+66% г/г);

-Чистая прибыль: 22,3 млрд руб. (+37% г/г);

— Чистый процентный доход: 73,2 млрд руб. (+56% г/г);

— Чистый комиссионный доход: 18,3 млрд руб. (+12% г/г);

-Собственные средства — 279 млрд руб. (+27% г/г);

«С начала текущего года и по состоянию на конец апреля группа выкупила 12 млн собственных акций (6% капитала) на общую сумму 35 млрд руб. Собственные акции были выкуплены с рынка для использования в программах долгосрочной мотивации менеджмента и других общекорпоративных целях.»

В общем, дела у компании, как можно понять по отчёту, идут хорошо.

Прошёл процесс редомициляции, плюсом нас ждёт интеграция с Росбанком — это всё делает бумагу более перспективной.

Поэтому, бумага в дальнейшем имеет все шансы показать хорошую динамику на рынке, пусть, может и не в ближайшее время.

Давайте взглянем на компанию Соллерс, а именно, на её отчёт за 2023 год.

Результаты:

-Выручка: 82,3 млрд руб. (-10,3% к уровню 2021 г.);

-EBITDA: 7,5 млрд руб. (-12,8% к уровню 2021 г.);

-Рентабельность по EBITDA: 9,2% (9,4% в 2021 г.);

-Чистая прибыль: 4,9 млрд руб. (рост в 2 раза к уровню 2021 г.);

«Продажи „Соллерса“ в 2023 году, как сообщала АЕБ, выросли на 17%, до 46,8 тысячи шт. За год компания реализовала 37 412 машин УАЗ (+10,3%), 8 541 машину бренда Sollers (против 14 штук в 2022 году), а также 821 автомобиль Ford Transit из старого модельного ряда (против 6,186 тыс. соответственно).»

За 2022г компания отчёт не выпускала, поэтому, сравнение идёт с показателями 2021 года. Сам факт того, что компания стала раскрывать отчётность — плюс.

Само руководство оценивает результат, как положительный и, видимо, решило обрадовать своих акционеров дивидендами — «Совет директоров автоконцерна «Соллерс» (SVAV) рекомендовал общему собранию акционеров выплатить дивиденды по результатам 2023 года в размере ₽89 на акцию.».

Поэтому, если так порассуждать, то у компания не так уж всё и плохо.

Но, это низколиквид, который показывает очень сильную волатильность и может, как дать +40% за день, так и -40% за день.

Поэтому, даже если и приобретать такую бумагу, то только в качестве спекуляции, так как после выплаты дивидендов мы можем увидеть возросшую незаинтересованность к бумаге со стороны инвесторов.

Вывод.

В целом, у компании судя по отчёту не всё так плохо, но бумаги данной компании могут показывать очень сильную волатильность.

Поэтому, торговать такую историю стоит аккуратно, с чётко выставленными параметрами (стоп, тейк и тп).

Яндекс сегодня выпустил отчётность за 1 квартал 2024 г. по МСФО.

Давайте взглянем на показатели:

-Выручка: 228,3 млрд руб. (+40% год к году (г/г));

-Скорректированная EBITDA: 37,6 млрд руб. (рост в 2,1 раза г/г) ;

-Скорректированная чистая прибыль: 21,6 млрд руб. (рост в 2,6 раза г/г);

«Нидерландская компания Yandex N.V. 5 февраля 2024 года объявила о заключении сделки по продаже бизнеса Яндекса за 475 млрд руб.* консорциуму частных инвесторов во главе с менеджерами Яндекса. Сделка получила одобрение акционеров Yandex N.V.»

«Yandex N.V. перестанет быть головной компанией группы. После завершения реструктуризации ей станет МКПАО «Яндекс» — частная и независимая компания, которая сохранит бизнесы, сервисы и активы Yandex N.V. за исключением четырёх зарубежных стартапов и дата-центра в Финляндии.»

«В марте 2024 года МКПАО «Яндекс» зарегистрировала проспект эмиссии в ЦБ РФ и получила статус публичной компании, а 1 апреля был получен листинг на Московской бирже. Акции компании войдут в первый котировальный список Мосбиржи и будут торговаться под тикером YDEX, им присвоен идентификационный код (ISIN) RU000A107T19. Торги под новым тикером начнутся в ближайшие месяцы.»

«Ни Yandex N.V., ни МКПАО «Яндекс», ни какие-либо компании группы не находятся под санкциями США, Евросоюза, Швейцарии или Великобритании. Компании группы Яндекса не принадлежат на 50% и более лицам, попавшим под такие санкции, и не находятся под контролем таких лиц.»

Финансовые показатели отличные, каких-то сильных сложностей в разделе бизнеса тоже нет — компания чувствует себя вполне хорошо.

Правда, за 2024 год бумага уже выросла более чем 60%, но, думаю, у бумаги ещё есть потенциал, как минимум до момента, когда на бирже данная компания будет торговаться уже под другим тикером (YDEX).

То есть, помимо хорошего отчета, у бумаги есть ещё и другой драйвер для дальнейшего роста.

Ну, а дальше, уже нужно будет следить за динамикой рынка в целом.

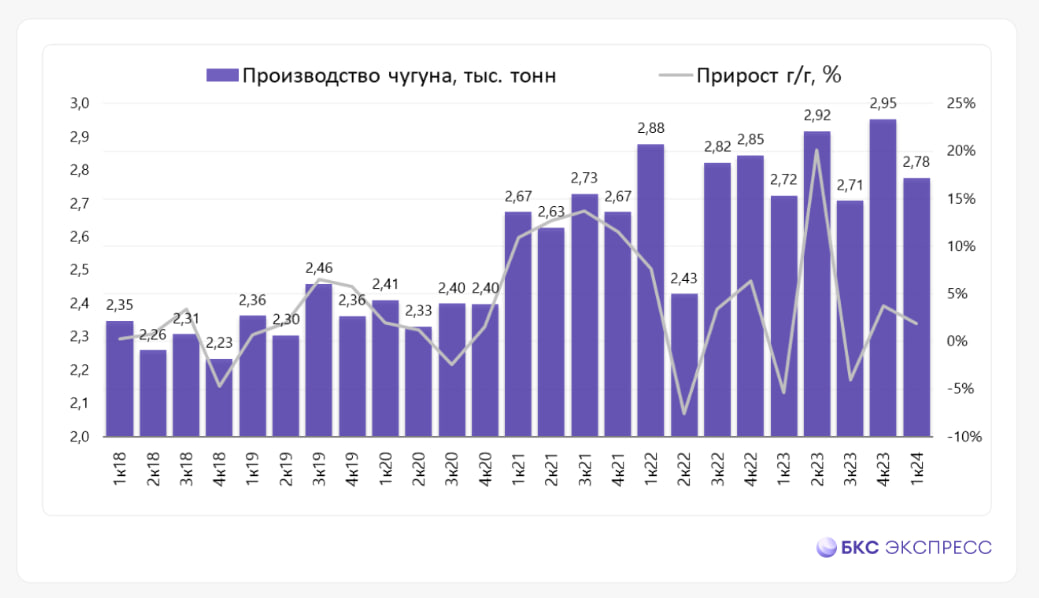

Давайте очередной раз взглянем на данную бумагу, так как в последнее время она дарит своим акционерам хорошие новости.

Взглянем на финансовые показатели:

-Выручка: 188,7 млрд руб. (+20% год к году (г/г)) ;

- EBITDA: 65,3 млрд руб. (+25% г/г) ;

- FCF: 33,2 млрд руб. (+33% г/г) ;

- Чистый долг/EBITDA: -0,87х;

Так же, отметим очень интересные слова руководства компании:

"При этом компания сохраняет очень низкую долговую нагрузку: показатель Чистый долг/EBITDA составил -0,87х. Комфортная долговая нагрузка и стабильная генерация денежного потока позволяют менеджменту сохранять уверенность в финансовой устойчивости бизнес-модели Северстали. В связи с этим было принято решение о возврате к практике ежеквартальных выплат дивидендов." - этот факт может быть очень позитивно оценен акционерами, так как напомню, уже сейчас Северсталь, помимо дивидендов по итогам 2023 года (191,51 ₽), вчера объявила дивиденды по итогам 1 квартала 2024 года - 38,3 ₽ на акцию.

Плюсом, сегодня ещё проскочила такая новость - "Северсталь договорилась с ФАС и заплатит всего ₽900 млн вместо ₽8,7 млрд штрафа по «делу металлургов", что тоже, безусловно, плюс для компании.

Подытожим.

Компания показывает хорошие финансовые результаты, которые позволяют вернуться к ежеквартальным дивидендам - всё это безусловно играет на руку акциям.

Поэтому, как по мне, это очень хорошая бумага для долгосрочного портфеля - крепкая компания с понятным бизнесом и стабильными дивидендами

Но, и какие-нибудь среднесрочные идеи с данной бумагой в дальнейшем могут быть интересны.

(INVESTLOL)

(INVESTLOL)