Начало недели на рынке у нас неплохое — индекс ММВБ за эти 2 дня вырос на 1,83%.

Да, вроде бы неплохо, но есть парочка неприятных моментов:

1. Массивные атаки БПЛА.

Да, новость не новая, но в последнее время ситуация усугубилась и она может отражаться в настроении людей. К примеру, в их понимании, это может привести к более сильному расшатыванию геополитической ситуации и тп.

2. Дешевеющая нефть.

Сегодня нефть опустилась в район 68 долларов за баррель и особых факторов за её рост нет. Это плохо для нашего бюджета и для доходов наших экспортеров. Поэтому, дешевая нефть на руку на нашему рынку точно уж не идёт.

3. Ну, и предстоящее заседание ЦБ, из-за которого рынок может сильно поштормить.

Поэтому, ждать каких-то четких движений до решения ЦБ нам не стоит. Гадать тоже бесполезно — на всё нужно смотреть в динамике и в совокупности на все факторы.

Так же, немного приятного — сегодня отчитался Сбер #SBER по РСПБУ за 8 месяцев 2024 года:

-Чистая прибыль: 1052,6 млрд рублей (+5,4% г/г);

-Чистые процентные доходы: 1 694,7% (+15,5% г/г);

-Чистые комиссионные доходы: 485,8 млрд рублей (+8,1% г/г);

-Рентабельность капитала: 23,6% г/г;

Тут ничего нового, банк продолжает чувствовать себя шикарно.

Ну, а так, друзья, продолжаем держать руку на пульсе — самое интересное на этой неделе ещё впереди.ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

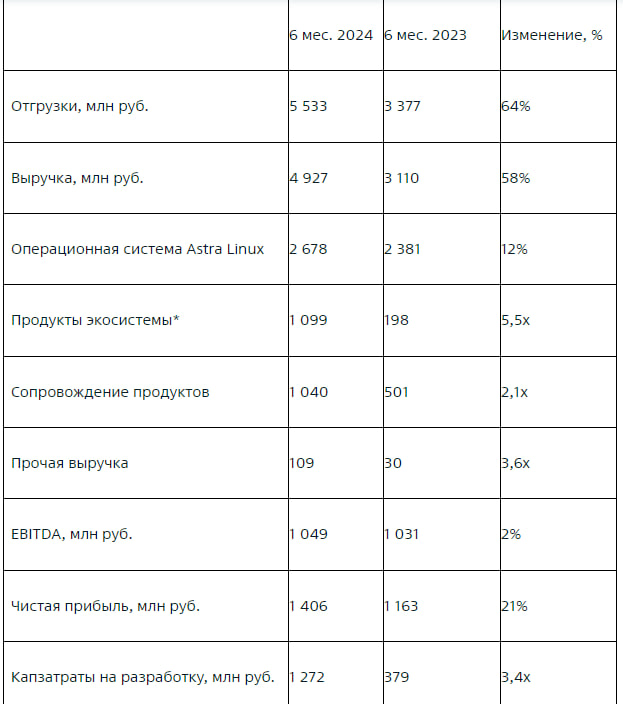

Сегодня, отчетом за 1 полугодие 2024 года поделилась с нами компания «Астра»:

-Отгрузки: 5,5 млрд рублей (+64% г/г);

-Выручка: 4,9 млрд рублей (+58% г/г);

-Чистая прибыль: 1,4 млрд рублей (+21% г/г);

-EBITDA: 1,05 млрд рублей (+2% г/г);

-Кап. затраты на разработку: 1,27 млрд рублей (увеличение в 3,4 раза г/г);

-На 30 июня 2024 года у компании отрицательный чистый долг в размере 0,8 млрд руб.

«Доля продуктов экосистемы в выручке достигла 22%, увеличившись в три с половиной раза относительно аналогичного периода прошлого года.»

«Инвестиции в разработку новых продуктов и развитие существующих составили 1,3 млрд рублей, увеличившись в три с половиной раза относительно первого полугодия 2023 года. Компания продолжает инвестировать в развитие и расширение команды, необходимые для укрепления лидерских позиций на рынке инфраструктурного ПО.»

«Свыше 70% отгрузок компании традиционно приходится на второе полугодие, в то время как расходы распределяются более равномерно в течение года.»

Так же, Мос. биржа перевела акции «Астра» в первый котировальный список после SPO, что в свою очередь увеличило базу акционеров.

Компания показывает хорошие темпы роста и активно вкладывается в своё развитие. Стоит подметить отрицательный долг, что играет на руку компании при нынешних ставках.

В общем, будем следить за дальнейшими отчетаим компании, так как большая часть отгрузок приходится именно на 2 полугодие.

Так же сегодня отчетом за 1 полугодие 2024 года поделилась с нами компания X5:

-Выручка — 1 851,7 млрд рублей (+26,1 г/г);

-Скорр. EBITDA — 129,2 млрд рублей (+28% г/г);

-Чистая прибыль — 59,4 млрд рублей (+43,4% г/г);

-Средний чек: +11,6 г/г;

-Количество магазинов: +26,9% г/г;

«На конец 2 кв. 2024 г. количество активных клиентов программы лояльности составило 80,4 млн, проникновение в продажи достигло 82,8%. Средний чек клиентов, выбравших любимые категории, выше на 5,8% (количество таких клиентов составляет 3,2 миллиона).»

Компания показывает хорошие результаты даже в период высоких ставок, что неудивительно, так как ритейлеры чувствует себя не так плохо, нежели более чувствительные к ставке компании.

Реакцию котировок мы сейчас увидеть не можем, так как компания проходит процесс редомициляции. А начало торгов акциями ожидается в сентябре-октябре текущего года.

Думаю, после смены юрисдикции, бумаги данной компании станут ещё привлекательнее для инвесторов, так как уменьшатся инфраструктурные риски и появится возможность выплачивать дивиденды.

Сегодня Совкомбанк отчитался за 1 полугодие 2024 года:

-Чистая прибыль — 39 млрд рублей (-25% г/г). В отчете сказано, что снижение связано с уменьшением единовременных/неповторяющихся доходов в 1П2024 относительно 1П2023 и высоким уровнем процентных ставок.

-Чистые процентные доходы — 78 млрд рублей (+17% г/г);

-Чистые комиссионные доходы — 16 млрд рублей (+26% г/г);

-Розничный портфель — 1,1 трлн рублей (+66% г/г). Основными факторами роста стали консолидация Хоум Банка в 1 квартале 2024 года и рост залогового кредитования.

-Корпоративный портфель — 1,2 трлн рублей (+47% г/г). Ключевым драйвером его развития стало увеличение кредитования малого и среднего бизнеса – основных бенефициаров экономического подъема в России.

«Доля акций Банка, находящихся в свободном обращении, достигла 10,1%, что может способствовать включению Совкомбанка в индекс Московской биржи по решению Индексного комитета биржи.»

Дальнейшие прогнозы компания дает следующие:

«Во втором полугодии 2024 года Банк будет стремиться повторить результаты первого. Однако продолжающийся рост процентных ставок может привести к замедлению прибыли.»

«Банк постепенно вернется к уровню доналоговой прибыли 2023 года в случае прекращения роста процентных ставок, а при снижении процентных ставок Банк планирует получить рекордные показатели в 2025 году.»

Отчет можно назвать средним.

Банкам не легко в период высокой ставки (можем увидеть это по чистой прибыли).

Но, растут процентные и комиссионные доходы, растет корпоративный и розничный портфели — всё это значит, что у банка дела не так уж и плохи.

Поэтому, нужно всё таки делать скидки на сдерживающий фактор — высокую ключевую ставку.

Отчетом за 1 полугодие 2024 года поделилась с нами компания Ростелеком:

-Выручка по сравнению с I полугодием 2023 г. выросла на 9%, до 353,1 млрд руб;

-Показатель OIBDA вырос на 9%, до 147,1 млрд руб;

-Рентабельность по OIBDA выросла до 41,7%;

-Чистая прибыль составила 26,1 млрд руб. против 26,9 млрд руб. за I полугодие 2023 г;

-Капитальные вложения выросли на 61%, до 73,9 млрд руб. (20,9% от выручки);

-FCF составил 26,7 млрд руб. против 73,6 млрд руб. за I полугодие 2023 г;

Пару слов о дивидендах:

«Помимо значимых операционных успехов и инвестиций в рост бизнеса мы сохраняем важную для компании практику регулярных дивидендных выплат. В случае одобрения на общем собрании акционеров, по итогам 2023 года компания выплатит 6,06 руб. на одну обыкновенную и привилегированную акции — на 11% выше, чем в предыдущем году.»

И ещё пару слов от руководства:

«Жесткая монетарная политика и высокая стоимость заемного капитала, которые, по нашей оценке, сохранятся на протяжении еще нескольких кварталов, оказывают давление на финансовые расходы компании, которое мы в значительной степени планируем сдерживать повышением операционной эффективности и отдачи на инвестиции вместе с опережающим ростом бизнеса.»

«Комфортный уровень долговой нагрузки на уровне 2,0х по показателю “Чистый долг / OIBDA” и сбалансированная структура портфеля заемных средств позволяют нам в период повышенных ставок продолжать инвестиции в развитие бизнеса, в том числе через слияния и поглощения.»

Так же планируется IPO дочерней компании — «РТК-ЦОД».

По словам руководства это IPO —

«даст возможность раскрыть фундаментальную стоимость “Ростелекома”

через справедливую оценку инвесторами его кластеров, которые имеют значительный потенциал роста и могут торговаться по более высоким мультипликаторам.»

Отчет можно назвать неплохим.

Видим отражение жесткой ДКП — сильно снизился денежный поток, выручка растёт небольшими темпами, а чистая прибыль и вовсе снизилась г/г. Но, умеренный рост при таких ставках — неудивительное явление.

А вот выход дочерней компании на IPO, увеличение инвестиций — всё это безусловно позитивно отразится на дальнейших результатах компании.

Ну, и выплата дивидендов — плюс в копилку привлекательности акций.

Аэрофлот поделился с нами операционными показателями за июль:

-Объем перевозок увеличился на 14,7% по сравнению с июлем 2023 года и составил 5,8 млн пассажиров;

-На внутренних линиях перевезено 4,7 млн пассажиров, на 11,6% больше, чем в июле 2023 года и на 7,2% больше, чем в июле 2021 года;

-На международных линиях перевозки выросли на 29,1% год к году и на 34,0% к июлю 2021 года, до 1,2 млн пассажиров;

-Пассажирооборот увеличился на 16,8%, предельный пассажирооборот – на 14,3%;

-Процент занятости пассажирских кресел составил 92,5%, увеличившись на 1,9 п.п. год к году; на внутренних линиях показатель достиг 93,7%, на международных – 89,8%;

-Авиакомпания «Аэрофлот» перевезла 3,2 млн пассажиров, на 15,3% больше по сравнению с июлем 2023 года, пассажирооборот увеличился на 21,9%;

Показатели растут — что безусловно плюс для компании. Причем, растут в период высоких ставок — вот такая вот нынче сберегательная модель экономики.

Правда, есть негатив в производстве отечественных самолётов, но, не думаю, что это будет сильным ударом для компании.

Во всяком случае, будем продолжать наблюдать за дальнейшими отчетами, так как важны не только операционные, но и финансовые показатели.

тчётом за 1 полугодие 2024 года поделилась с нами компания ТМК:

-Выручка практически не изменилась год к году и составила 276,7 млрд рублей (278,9 млрд рублей годом ранее);

-EBITDA сократилась на 42% — до 46 млрд рублей;

-Чистый убыток составил 1,8 млрд рублей, по сравнению с чистой прибылью 28,3 млрд рублей годом ранее;

-Чистый долг на 30 июня 2024 года — 299,7 млрд рублей. На 30 июня 2023 года чистый долг был — 252,5 млрд рублей;

-Отношение чистого долга к скорректированному показателю EBITDA (LTM) на 30 июня 2024 года составило 3,09х. На 30 июня 2023 года соотношение было равно 1,61х;

-Общий объем реализации трубной продукции в первом полугодии 2024 года увеличился на 4,9% и составил 2 215 тыс. тонн;

«Существенный рост процентных расходов в отчетном периоде (+140% г/г), обусловленный увеличением стоимости заимствований, послужил ключевым фактором того, что чистый результат Компании в отчетном периоде оказался отрицательным.» — представитель компании

Дела у компании идут не очень.

Выручка г/г практически не изменилась (даже немного снизилась), но зато компания получила убыток, вместо прибыли.

Видим увеличение чистого долго — что в период высоких ставок очень плохо для компании. Цитата выше говорит сама за себя — процентные расходы увеличились на 140% г/г.

Ну, и реакция котировок соответствующая — акции в начале торгов теряют около 2%.

АЛРОСА поделилась отчетом за 1 полугодие 2024 года:

-Выручка сократилась на 5% г/г — до 179 млрд руб;

-EBITDA сократилась на 38 г/г — до 53 млрд руб;

-Рентабельность по EBITDA сократилась на 16 п.п. — до 30%;

-Свободный денежный поток вырос на 94% г/г благодаря высвобождению ранее накопленных запасов и равен 38 млрд рублей;

-Чистый долг снизился до 6,3 млрд рублей с 36 млрд рублей на конец прошлого года;

-Себестоимость продаж «АЛРОСА» выросла на 14% г/г, составив 114,1 млрд рублей;

Отчет нельзя назвать ужасным, но и отличным его точно не назовешь — выручка и EBITDA упала.

Но, вырос свободный денежный поток — от которого по сути и зависят дивиденды компании. Соответственно, компания сможет порадовать инвесторов неплохими дивидендами по итогам 1 полугодия (смотря, сколько направит % от свободных денежных средств для их выплаты).

-Оборот показал рост на 70% г/г — до 633,2 млрд руб.;

-Выручка выросла на 30% г/г — до 122,5 млрд руб.;

— По корректированной EBITDA вырос убыток г/г — до 658 млн руб., по сравнение с положительным показателем за 2 квартал 2023 года — 62 млн руб.; Связано это с инвестициями на развитие и затратами на операционный персонал. При этом, накопленным итогам за 6 месяцев 2024 года скорр. EBITDA осталась положительной и достигла 8,6 млрд рублей.

-Убыток за период составил 28,0 млрд руб. во II квартале 2024 г. по сравнению с убытком в размере 13,1 млрд руб. во II квартале 2023 г.;

Так же у компании активно растет финтех направление:

-Активное развитие кредитных и транзакционных продуктов помогло Финтех-направлению за год увеличить базу активных пользователей на 74% до 24 млн клиентов;

-На 30 июня 2024 года сумма средств клиентов на депозитах и текущих счетах год к году увеличилась почти в десять раз до 94,4 млрд рублей по сравнению с 9,5 млрд рублей на 30 июня 2023 года;

-Объем займов, выданных клиентам, вырос более чем в 2,5 раза с 22,2 млрд рублей на 30 июня 2023 года до 57,9 млрд рублей по состоянию на 30 июня 2024 года;

-Благодаря росту процентной выручки и выручки от оказания услуг скорректированная EBITDA сегмента во 2 квартале 2024 года выросла в 2,4 раза год к году до 5,9 млрд рублей;

По сути, растёт оборот компании, как и выручка. Так же активно развивается финтех направление и компания сохраняет прогнозы на 2024 год.

Поэтому, увеличение убытка меня и отрицательная EBITDA меня не сильно пугает — так как компания по итогам года ожидает по этой самой EBITDA положительный показатель.

Плюсом, компании на руку играли недавние новости, связанные с ВБ (хотя, скорее, не самой компании, а котировкам акций).

А сейчас, не смотря на то, как бы ни был отчет, акции будут чувствовать себя не очень.

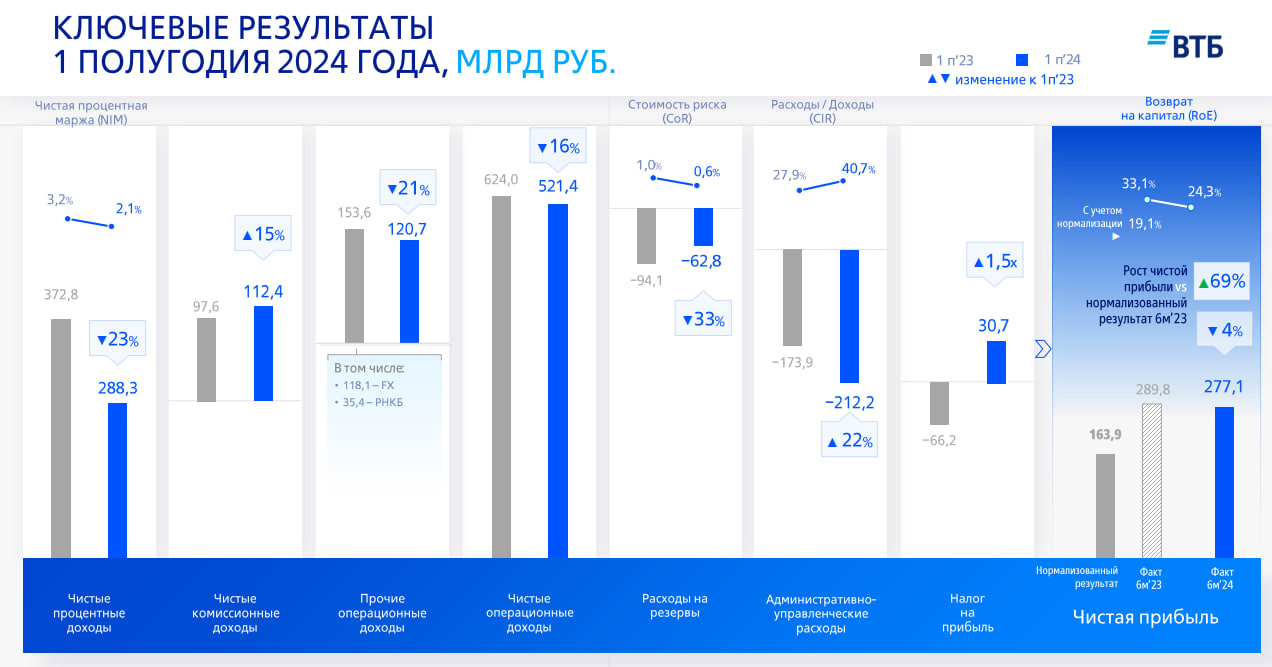

Ещё отчёт подвез нам ВТБ за 1 полугодие 2024 года:

-Чистая прибыль уменьшилась на 4% до 277,1 млрд. руб. (в прошлом году 289,8 млрд. руб.);

-Чистые процентные доходы уменьшились на 23% до 288,3 млрд. руб. (в прошлом году 372,8 млрд. руб.);

-Чистые комиссионные доходы увеличились на 15% до 112,4 млрд. руб. (в прошлом году 97,6 млрд. руб);

-Чистые операционные доходы уменьшились на 16% до 521,4 млрд. руб (в прошлом году 624 млрд. руб.);

-Прочие операционные доходы уменьшились на 21% до 120,7 млрд. руб. (в прошлом году 153,6 млрд. руб.);

-Административно-управленческие расходы увеличились на 22% до 212,2 млрд. руб. (в прошлом году 173,9 млрд. руб.);

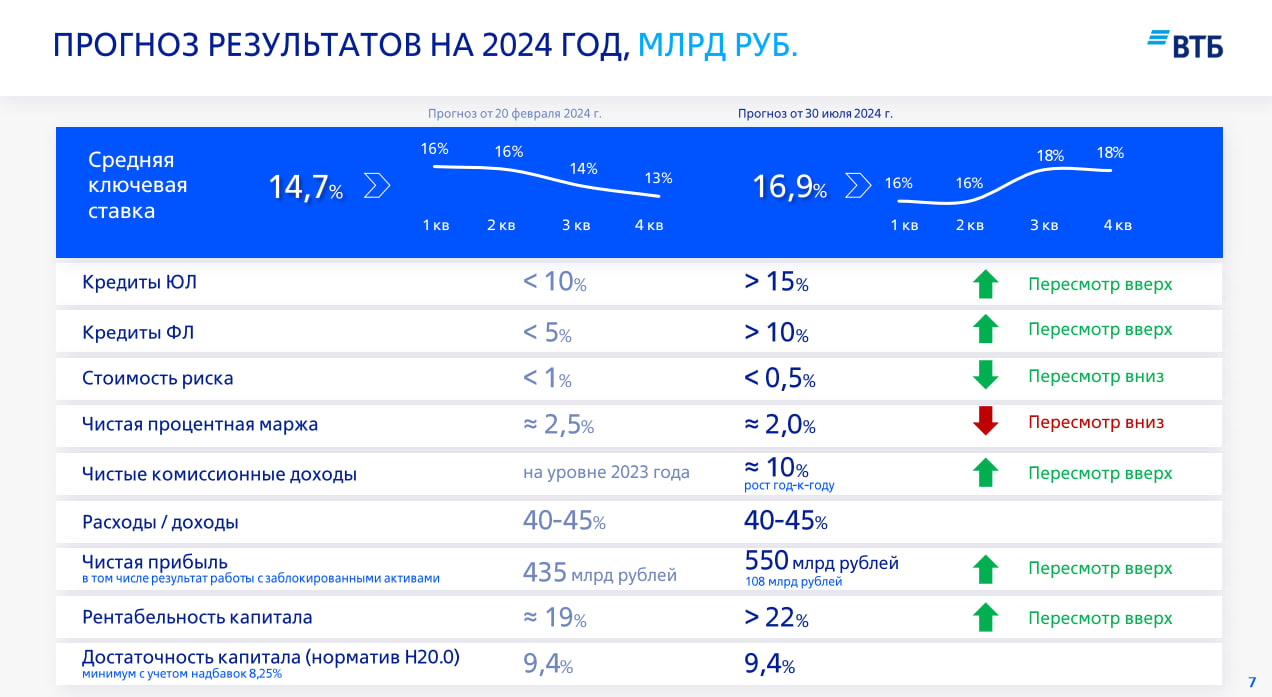

Но, тут интересно взглянуть на обновленные прогноза банка.

Из интересного:

-ЦБ по прогнозу ВТБ не будет больше поднимать ставку, как минимум в этом году, и оставит её на уровне 18%.

-Чиста прибыль банка по итогам 2024 года будет равно 550 млрд. руб. (в прошлом прогнозе была цифра 435).

Так же, были обозначены 3 причины, по которым прогноз по чистой прибыли улучшился:

-До конца года банк может вывести на отдельное юр. лицо заблокированные активы — это может принести 92 млрд. руб.;

-Финансовый результат может быть поддержан за счет особенности присоединения банка «Открытия» — это может принести 60 млрд. руб.

-Так же, несколько десятков млрд. ВТБ намерен получить от переоценки непубличного капиталовложения.

Соответственно, при реализации этого прогноза банк может выплатить дивиденды по итогам 2024 года, а не 2025, как ранее заявлялось.

Да, прогнозы обнадеживающие, особенно для такой компании, как ВТБ. Неудивительно, что акции сейчас торгуются в плюсе более, чем на 4% (да, рынок сегодня весь на позитиве, но 4% без новостей вряд-ли бы набралось).

Но, такие прогнозы, как по мне, чересчур обнадеживающие — но, прогноз на то и прогноз и нынешний отскок в акциях не знаменует полноценного разворота.

Нам нужно будет обязательно дождаться, как минимум, отчета за 9 месяцев и сентябрьское решение ЦБ по ключевой ставке.