|

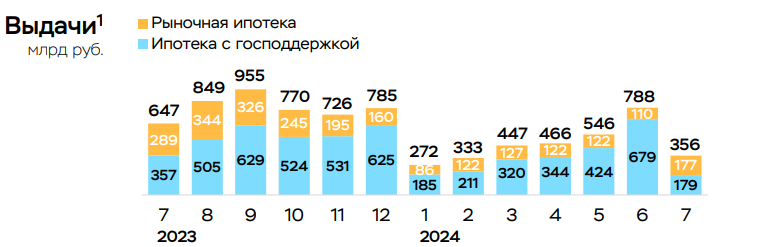

Недавно ЦБ выпустил информационно-аналитический материал под названием «О РАЗВИТИИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИВ ИЮЛЕ 2024», где указаны темпы кредитования, в частности, указаны темпы ипотеки. С учетом отмены общей льготной программы и изменением условий по другим льготным программ будет интересно взглянуть на данную статистику: -По предварительным данным, темпы роста ипотеки замедлились до более сбалансированных 0,7% после ажиотажных 3,1% в июне. Объемы выдач ожидаемо сократились более чем в два раза, до 356 млрд с 788 млрд руб. в июне; -Выдачи ипотеки с господдержкой сократились почти в четыре раза (до 179 млрд с 679 млрд руб. в июне); -Выдачи рыночной ипотеки, наоборот, ускорились (+61%, до 177 млрд с 110 млрд руб. в июне), частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры. Какие выводы можно сделать на основе этих данных: 1. Видим, что в июле огромную части в выдаче составляли льготные программы — всё из-за ажиотажного спроса. Так как в этом месяце выдавались кредиты по договорам, которые были заключены до 1 июля (то есть, по общей льготной ипотеке). Так же, семейная ипотека ужесточила свои условия только 11 июля — что тоже находит своё отражение в статистике. 2. В связи с этим, видим увеличение рыночной ипотеки уже в августе (на 61%). Но, и тут не все так гладко. Как написано выше — выдачи ускорились, частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры (то есть, программы от застройщиков). И это очередная головная боль для ЦБ, которую он будет стараться решить - «Банк России неоднократно заявлял о рисках таких схем для заемщиков и сейчас прорабатывает изменения в регулировании для их снижения.» Почему для нас важны эти данные: Ипотека прямо влияет на рынок жилья — из-за льготных программ мы видим его перегретость. И, одна из задач ЦБ — регулировать этот рынок при помощи процентной ставки. Если раньше это влияние было нивелировано из-за общей льготной программы — то сейчас эта лазейка закрылась. Но, как я говорил ранее — появятся новые схемы от застройщиков, которые идут совсем не на руку ЦБ. Поэтому, от данной статистики будем частично зависеть риторика и действия ЦБ. Подробнее на - http://www.cbr.ru/Collection/Collection/File/50... ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

Поиск котировок:Например: Газпром

|

|