|

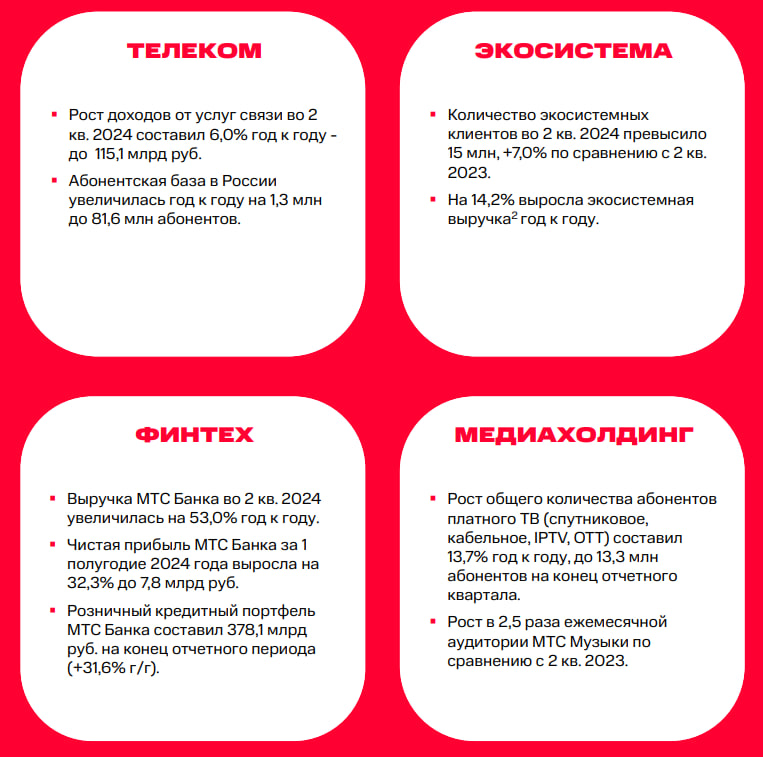

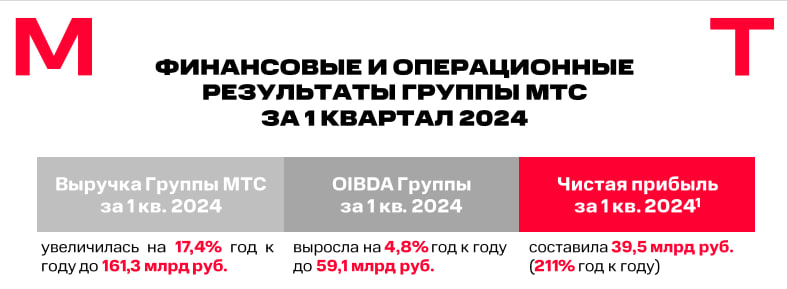

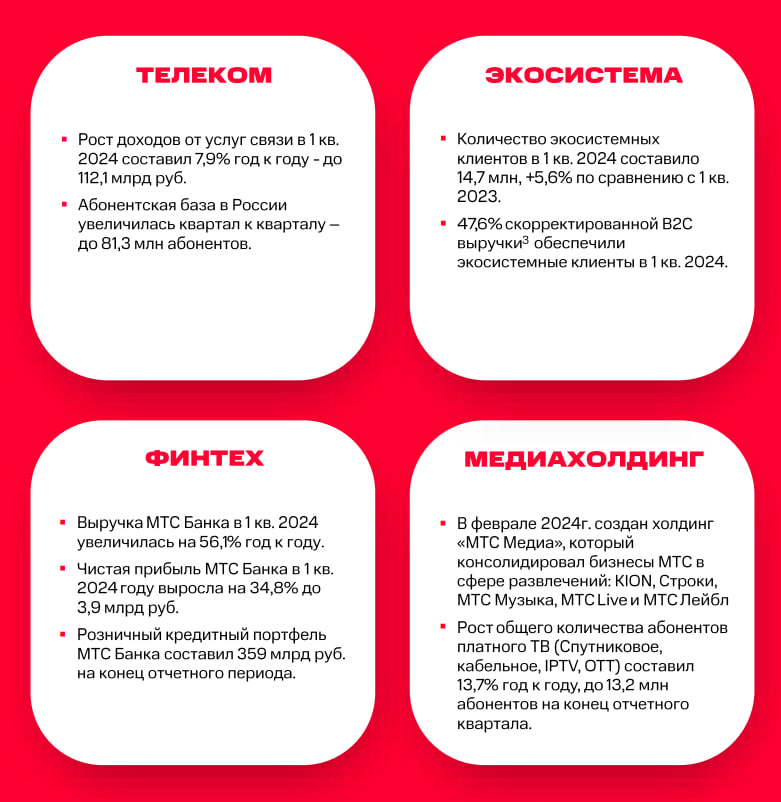

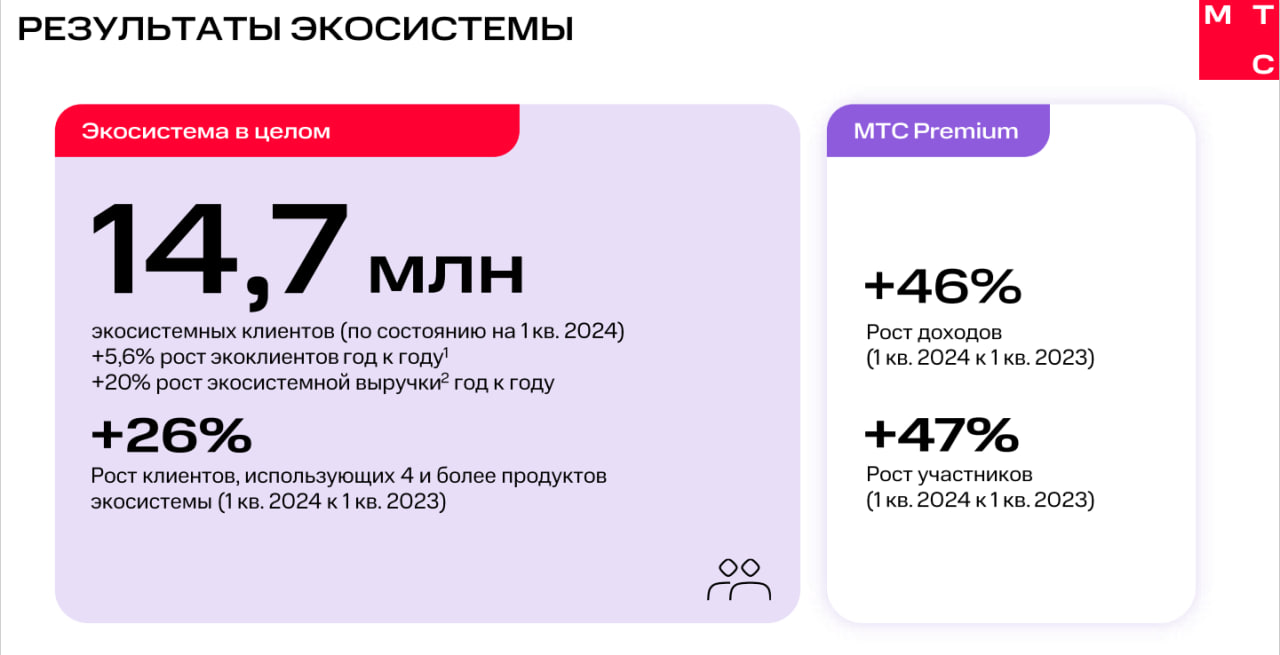

Так же, отчетом за 2 квартал с нами поделился компания МТС: -Выручка: 170,9 млрд рублей (+18,5% г/г); -OIBDA: 65,4 млрд рублей (+5% г/г); -Чистая прибыль: 7,2 млрд рублей (-57,2% г/г); -Чистый долг/LTM OIBDA: 1,8; «Во 2 кв. 2024 выручка Группы увеличилась на 18,5% до 170,9 млрд руб. благодаря положительному вкладу всех бизнес-сегментов Группы.» «Давление на чистую прибыль оказали процентные расходы и переоценка финансовых инструментов и деривативов.» Так же, по словам компании, долговая нагрузка находится на комфортном уровне. В целом, отчет можно назвать неплохим. Видим давление со стороны высокой ключевой ставки на чистую прибыль компании, но это не мешает ей показывать в целом хороший рост бизнеса. Но, проблема тут в том, что не понятно, когда ЦБ перейдёт к более мягкой ДКП. И это сейчас главный момент для компании — чем дольше и жестче будет политика ЦБ, тем хуже это будет отражаться на результатах компании. Поэтому, держим руку на пульсе. не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

Поиск котировок:Например: Газпром

|

|