Вроде бы прошло всего 2 торговых дня, но новостной фон на столько мощный, что можно было уже впринципе и притомиться слегка)

1. Во-первых, все мы видим крайне сильную напряженность на ближнем востоке, что в свою очередь отражается в ценах на нефть — что для нас безусловно позитив. Но, смогут-ли цены продолжить рост и закрепиться на более высоких уровнях — это уже другой вопрос, и, соответственно, позитивный эффект от повышения цен на нефть может быть достаточно краткосрочным.

2. Новый проект бюджета, отдельные параметры которого оценивают, как проинфляционные факторы (то же увеличение тарифов ЖКХ) — что даёт ЦБ большее пространство для повышения ставки.

3. Лишили Газпрома надбавок к НДПИ, так загрузим банки налогом на сверхприбыль. Да, сегодня прозвучала новость о том, что банки хотят обременить таким налогом, что безусловно вряд-ли понравится акционерам.

Соответственно, вывод тут простой — слишком много факторов говорят за то, что фондовый рынок в ближайшее время будет под давлением.

Мы видим, как банки поднимают вклады, как продолжает падение индекс государственных облигаций — всё это мягко намекает на то, что рынок и люди ждут более решительных действий от ЦБ (именно от него сейчас во многом завязаны настроения инвесторов), а такой позитивный фактор, как рост цены на нефть, вряд-ли сможет сильно повлиять на общую динамику — так как нельзя с уверенностью сказать, что данный рост устойчивый.

Именно поэтому вклады, фонды денежного рынка, флоатеры на среднесрочной дистанции смотрятся всё ещё лучше, нежели более рисковые активы.

Поэтому, нужно продолжать следить за всеми актуальными данными и быть в курсе рынка.

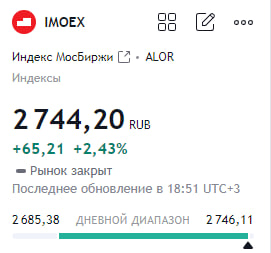

Рынок неплохо так нас радует — в пятницу +2,45% и сегодня +2,43%.

Хотя, казалось бы, никаких новых факторов за рост не появилось — наоборот, ЦБ повысил ставку и дал ясно понять, что в случае чего готов её ещё повышать.

На чём же тогда растём? — сказать точно нельзя. Вполне возможно, что это обычный отскок перед новым погружением или же это наоборот полноценный разворот рынка.

Что бы это ни было, рынок со своих максимумов скорректировался более, чем на 30% — что не мало. Прошлую неделю он закрылся в плюсе, а до этого было 7 недель подряд в минусе. А, как мы все прекрасно знаем, рынок не может вечно ни расти, ни падать — поэтому, нынешнюю ситуацию вполне себе можно списать на банальный отскок.

Но, это не значит, что рынок пойдёт сильно погружаться вниз — нас вполне себе может ждать нейтральное движение. Период ужесточения ДКП уже подходит к концу — что безусловно будет позитивом для рынка. Плюсом, многие страны уже стали снижать ставку, что может подстегнуть цены на нефть — очередной плюс в карман для нас.

Да, риторика ЦБ была не красочной, но вечно затормаживать экономику не получится — многие уже говорят, что если ставку и повысят в октябре, то это будет последнее повышение.

Поэтому, нынешняя ситуация на рынке может быть предвестником чего-то хорошего — особенно, когда все подряд кричат, что нет фундаментальных факторов за рост. Именно в такой ситуации и выигрывают те, кто идёт против толпы.

Но, друзья, в наше время не стоит забывать и про другие факторы — к примеру, геополитика. Так как любая новость может перечеркнуть анализ любого аналитики. Поэтому, на таком рынке нужно держать ухо в остро.

Начало недели на рынке у нас неплохое — индекс ММВБ за эти 2 дня вырос на 1,83%.

Да, вроде бы неплохо, но есть парочка неприятных моментов:

1. Массивные атаки БПЛА.

Да, новость не новая, но в последнее время ситуация усугубилась и она может отражаться в настроении людей. К примеру, в их понимании, это может привести к более сильному расшатыванию геополитической ситуации и тп.

2. Дешевеющая нефть.

Сегодня нефть опустилась в район 68 долларов за баррель и особых факторов за её рост нет. Это плохо для нашего бюджета и для доходов наших экспортеров. Поэтому, дешевая нефть на руку на нашему рынку точно уж не идёт.

3. Ну, и предстоящее заседание ЦБ, из-за которого рынок может сильно поштормить.

Поэтому, ждать каких-то четких движений до решения ЦБ нам не стоит. Гадать тоже бесполезно — на всё нужно смотреть в динамике и в совокупности на все факторы.

Так же, немного приятного — сегодня отчитался Сбер #SBER по РСПБУ за 8 месяцев 2024 года:

-Чистая прибыль: 1052,6 млрд рублей (+5,4% г/г);

-Чистые процентные доходы: 1 694,7% (+15,5% г/г);

-Чистые комиссионные доходы: 485,8 млрд рублей (+8,1% г/г);

-Рентабельность капитала: 23,6% г/г;

Тут ничего нового, банк продолжает чувствовать себя шикарно.

Ну, а так, друзья, продолжаем держать руку на пульсе — самое интересное на этой неделе ещё впереди.ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

Начало недели у нас явно не задалось — за первые 2 дня индекс ММВБ снизился на 4,75%.

Причин падения можно найти много, но выделим основные из них, которые наиболее ярко выраженные:

1. Непонятная ситуация с нерезидентами.

Да, ЦБ закрыл уже 1 лазейку для их выхода, но многие утверждают, что есть ещё способы, при помощи которых они избавляются от акций российских компаний. И этот самый запрет ЦБ только простимулировал их быстрее сливать бумаги.

Почему этот момент важен? — да потому-что нерезиденты из недружественных стран владеют большей частью free-float (акции в свободном обращении) на российском рынке.

И внутренний спрос никак не перебьет объем продаж.

2. Жесткая ДКП.

Ненастолько весомый фактор, но он тоже безусловно давит на рынок.

Психологическая отметка по ставке в 20%, на которую ЦБ вполне себе может пойти — давит, как говорилось ранее, психологически и на деле. Уже компании начинают ощущать на себе издержки из-за высоких процентных расходов. Аналитики сразу чуть-ли не ставят временный крест на компании, если у неё высокая долговая нагрузка.

Ну, и сопутствующие факторы, такие как:

1. Дешевеющая нефть;

2. Относительно стабильный рубль;

3. И более-менее, но всё же напряженная геополитическая картина.

Что касается уровней, которых мы можем достичь по индексу — сейчас вы пришли в сильную зону поддержки (+-2450 пунктов) и немного отскочили от неё. Но, пробитие этого уровня более, чем вероятно. И дальше, я вижу сильную поддержку только в районе 2200 — 2250 пунктов, откуда уже может начаться разворот (с текущих это ещё 11%-13% вниз).

То есть, ничего особо обнадеживающего на данный момент нет.

Поэтому, на рынке акций нужно продолжать быть предельно аккуратным, так как нас может ждать ещё неслабое падение.

Лучше присмотреться к фондам денежного рынка или облигациям с плавающим купоном — кто знает, куда зайдет ЦБ.

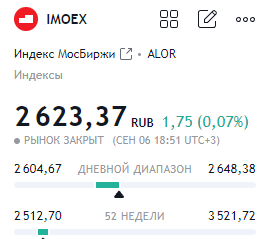

Пробили на этой неделе отметку в 2700 и уже уверенно движемся к 2600.

Уйдем-ли мы ниже? — наверняка да. Будут некие технические отскоки (как никак, на этой неделе ни один день не закрылся в плюс), но дорога ниже нам открыта.

Поэтому, бежать и откупать просадку на всю котлету не нужно — лучше делать это лесенкой, при достижении определенных уровней.

А для тех, у кого сдают нервы — лучше подкупить более привлекательные в данный период активамы (те же флоатеры, так как далеко не факт, что пик по ставке уже пройден).

Так же, тем, у кого сдают нервы — советую отвлечься от рынка на этих выходных и хорошенько отдохнуть.

Поэтому, всем желаю отличной пятницы и шикарных выходных!

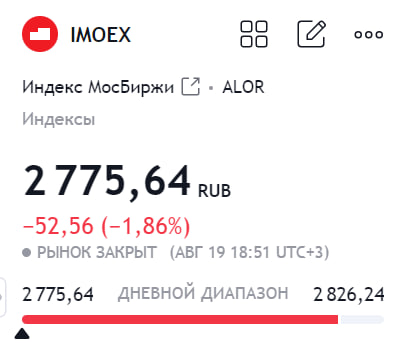

Понедельник — день тяжелый, особенно для индекса ММВБ.

Ушли сегодня ниже уровня 2800 и закрылись на минимуме дня — 2775,64.

Самое печальное, что отскоком тут и не пахнет:

1. Нет стимулов для роста рынка.

Многие ставили на то, что дивидендный сезоне поддержит рынок — этого не произошло. Так же видим недостаточный объем разблокированных средств из ин. ценных бумаг. Соответственно, даже в сумме эти факторы не сильно помогут нашему рынку.

2. Геополитика.

Все мы знаем про нынешний напряженный геополитический фон, который безусловно отражается на настроении инвесторов. И это давит на рынок акций.

3. Жесткая ДКП.

Сегодня вышли важные для ЦБ данные: Инфляционные ожидания населения РФ в августе выросли до 12,9% с 12,4% в июле.

Что это значит? — это значит, что ЦБ может продолжить ужесточение ДКП на следующих заседаниях. А для рынка это плохая новость.

4. Дешевеющая нефть.

За сегодня нефть марки BRENT снизилась на 2,31%, до 77,75 долларов за баррель. А как мы знаем — дешевая нефть это негатив для нашего рынка. И каких-то весомых факторов для её удорожания нет.

Вот 4 основных фактора, которые давят на наш рынок.

Да, многие акции на данный момент уже неплохо скорректировались — но это не значит, что их нужно скупать сейчас на всю котлету.

Ждать разворот рынка в ближайшее время не нужно — корректироваться нам есть куда ещё. Без технических отскоков, конечно, никуда, но, отскок — это, так скажем, в нашем случае, коррекция коррекции.

Но, рынок есть рынок — и с майских максимумов мы имеем минус чуть-ли не 20%.

Но, то, что меня лично настораживает и в то же время раздражает в этой коррекции — это неопределенность.

Неопределенность в дальнейшем решении ЦБ, неопределенность в геополитическом пространстве — вся эта неопределенность дополнительно давит на рынок.

И на вопрос «когда это закончится?» — не ответит вам никто. Такая ситуация не поддается стандартному анализу — лишь гипотезы и догадки.

Ни один аналитик не скажет сейчас точно, где завершится коррекция — так как дело не только в экономических проблемах.

Соответственно, в такое время важно иметь свою голову на плечах и понимать, что лучше для вас в данной ситуации — докупать акции, покупать более защитные активы или вообще ничего не покупать.

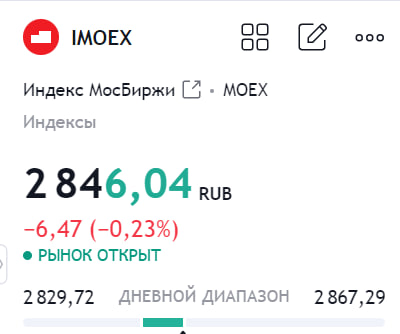

Сегодня рынок достаточно скучный. По индексу закрылись в небольшом минусе (-0,23%), а по итогам недели имеем -1,83%.

Честно, даже добавить особо нечего — разобрали с вами отчеты некоторых компаний, ничего особо удивительного там нет.

Если начало недели ещё куда не шло, то вот последние дни прям вялые.

Потормошить нас легко могут геополитические новости — при том, как в хорошем смысле, так и в плохом. Поэтому, в выходные стоит следить за новостным фоном.

Но, даже если и новости будут позитивные -рынок получит максимум отскок. Про полноценный разворот, к сожалению, пока рановато говорить.