Акции компании «Ашинского металлургического завода» выросли сегодня на 22%.

В чем причина такого роста?

«Совет директоров Ашинского металлургического завода рекомендовал дивиденды в размере 77 рублей на акцию. Дивидендная доходность в такой случае будет равна 68%.»

При том, что это первые дивиденды в 1999 года.

В общем, приятная новость для спекулянтов — так как акции находятся в 3 эшелоне и вряд-ли кто-то, кроме спекулянтов будет держать данную бумагу на таком рынке.

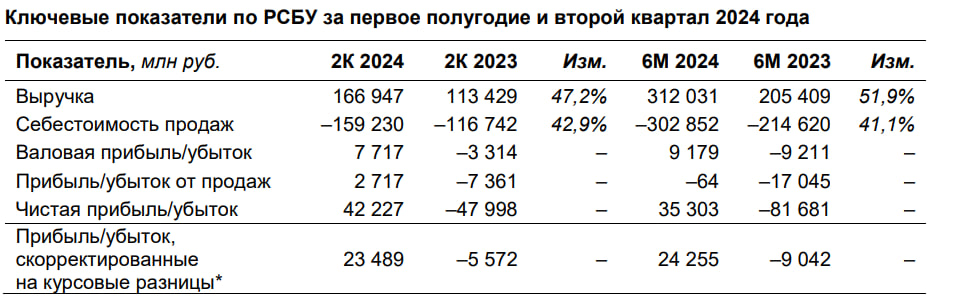

Взглянем на отчет Аэрофлота за 1 полугодие 2024 года:

-Выручка: 312 млрд руб. (+51,9% год к году (г/г));

-Прибыль от продаж: -0,1 млрд руб. (-17 млрд руб. годом ранее);

-Чистая прибыль: 35,3 млрд руб. (-81,7 млрд руб. годом ранее);

-Валовая прибыль: 9,1 млрд руб (-9,2 млрд руб. годом ранее);

«В первом полугодии и втором квартале 2024 года компания показала исторически максимальные для данных периодов выручку, положительную валовую прибыль, а также впервые с 2017 года – чистую прибыль.» — представитель компании

Отчет у компании удачный, о чем свидетельствуют и слова представителей компании.

Что касается дивидендов — дивидендная политика компании предполагает выплату дивидендов в размере 25% от чистой прибыли (хотя, этот показатель может и разниться).

И недавно вышедший отчет, по сути, даёт нам надежду на то, что компания сможет выплатить дивиденды по итогам 2024 года.

К примеру — последний раз компания выплачивала дивиденды в 2019 году по итогам 2018 года, доходность которых была равна 2,57%.

Чистая прибыль за 2018 год — 5,7 млрд руб. Сумма дивидендных выплат — 2,857 млрд руб., то есть, 50% от чистой прибыли.

Соответственно, есть пока что все шансы на то, что компания вернется к дивидендным выплатам.

В общем, стоит посмотреть за дальнейшими отчетами компании. (тем более, что там есть некая история с санкциями в сторону дочерней компании Аэрофлота — Победы. Интересно будет понаблюдать и за этой историей)

-Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году;

-Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки;

-Скорректированная чистая прибыль: 22,7 млрд руб. (+45% г/г);

«В настоящее время мы ожидаем, что общая выручка группы в 2024 году вырастет год к году в диапазоне от 38 до 40%, а скорректированный показатель EBITDA составит от 170 до 175 млрд рублей.» — представитель компании

И главное, что взбудоражило инвесторов — это первые в истории компании дивиденды:

«совет директоров Яндекса по предложению менеджмента рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.» - представитель компании

«Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.» - представитель компании

Безусловно, это очень позитивная новость, которая наверняка привлечет новых инвесторов. Плюсом и отчет у компании вышел неплохой.

Единственное, что сейчас лично меня смущает — это общее настроение на рынке и новые владельцы Яндекса.

Не превратится-ли он в ВК со сплошными расходами и убытками?

Будем очень надеяться, что данная компания будет нас и дальше радовать хорошей отчетностью и дивидендами.ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

Вчера вышли позитивные новости, которые подняли котировки акций вверх.

Давайте разберёмся, что это за новости такие:

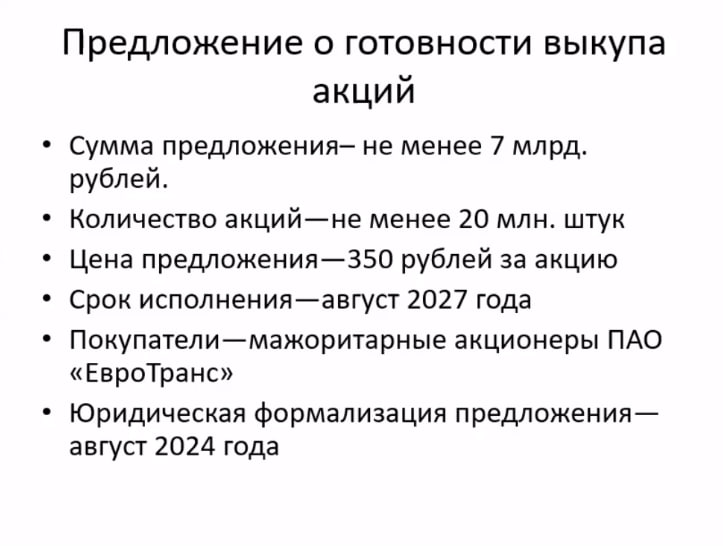

1. Выкуп акций (с его условиями можете ознакомиться на скрине).

2. Дивиденды — планируется, что дивиденды за 2024 год будут больше, чем за 2023 год (за 2023 год они были равны 16,72р — 10,66%)

Подробнее про выкуп акций:

-20 млн. штук — это, по сути, около трети всех акций в свободном обращении.

-Срок исполнения август 2027 года — это значит, что выкуп будет растянут во время до этого самого срока (часть выкупа в один год, другая часть выкупа в другой год и тп).

-Самое приятное — цена выкупа. Она чуть-ли не 3 раза выше, чем цена, по которой сейчас торгуются акции (цена выкупа 350р, а торгуются сейчас акции примерно по 117р).

В общем. новости безусловно позитивные.

Будем ждать дополнительной информации от компании.

Этот пост, скорее, будет полезен новичкам, которые недавно на рынке, но и освежить свою память более опытным игрокам не помешает.

Затронем парочку нужных моментов, связанных с дивидендами:

1. До какого числа нужно успеть купить бумагу, чтобы тебе выплатили дивиденды?

За день до закрытие реестра. То есть, если закрытие реестра 11 числа, то последний день для покупки — 10 число. В общем, за день до див. гэпа.

2. Заработать в шорт на дивидендом гэпе.

Те, кто недавно на рынке наверняка задумывались о том, чтобы провернуть такую схемку. Но, на деле, у вас просто спишут дивиденды за акции, которые вы взяли в шорт и по сути никакого профита мы не получите.

3. Дивиденды приходят сразу же на счет?

Нет, они приходят в течении 1-2 недель. Но, вы можете спокойно продавать бумаги, если попали под закрытие реестра, так как дивиденды вам всё равно начисляться.

Так, вкратце описал основные моменты, связанные с дивидендам — надеюсь, новичкам и не только будет полезен данный пост.

В сумме, они составляют более 25% в весе индекса Мос. Биржи.

Теперь, давайте посчитаем среднюю доходность по этим акциями:

(10,27+10,27+3,64+3,78+5,21):5 = 6,6%

Грубо говоря, рынок может скорректироваться на 6,6% (так как размер див. гэпа примерно равен самим дивидендам).

И сколько будут отыгрывать этот самый див. гэп — достаточной спорный вопрос.

На рынке не настолько приятная ситуация, чтобы реинвестировать дивиденды обратно в акции — куда выгоднее сейчас будет их отнести под вклад или в те же облигации.

Поэтому, в этот раз выкуп див. гэпа может быть не таким уж и быстрым и рынок могут потянуть вниз (тем более. на следующей неделе дивиденды платит ещё и сургутнефтегаз).

В общем, стоит понаблюдать за реакцией рынка на все эти движение.

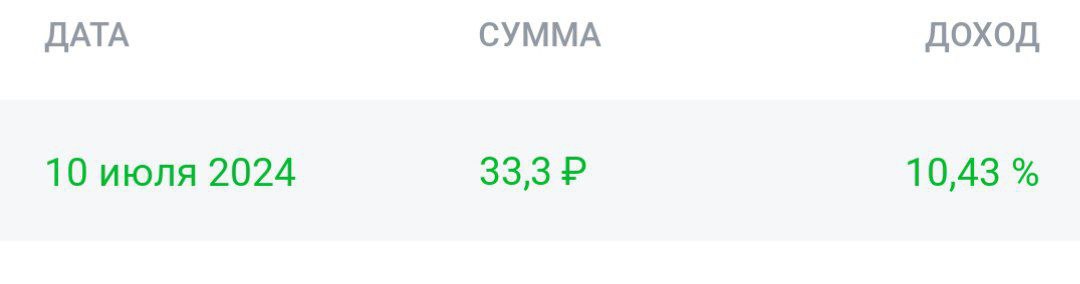

Ровно через 2 недели Сбербанк выплатит дивидендики, в размере 33,3 рублей за акцию.

И, многих может интересовать следующий вопрос — как быстро закроется дивидендный гэп?

Вообще, Сбер закрывает див. гэп в течении месяца (в течении 30 дней), но, важно смотреть за общей структурой на рынке.

К примеру, в конце июля у нас будет заседание ЦБ, которое может повлиять на динамику рынка. Плюсом, уже будут отменены программы льготных ипотек, то есть, помимо возможного повышения ключевой ставки ЦБ понизится ещё и спрос на ипотеки из-за сокращения льготных программ.

Да, факторы неприятные, но но вряд-ли они помешают закрыть Сберу дивидендный гэп в течении этих самых 30 дней. Единственное, что действительно может повлиять на динамику котировок — это геополитика.

Но, как говорится — «волков бояться — в лес не ходить».

Поэтому, Сбербанк вполне себе может продолжить свою динамику и закрыть див. гэп в течении 30 дней не смотря на ключевую ставку, сокращение льготных программ и тп. После закрытия гэпа, мы уже можем увидеть некое остывание рынка — вдруг на последующих заседаниях ЦБ ещё сильнее ужесточит ДКП, кто его знает.

Да и в целом, нужно будет смотреть на всю динамику рынка, на макроэкономические показатели, новостной фон и тп. и уже после делать выводы по дальнейшему движению.

Пу-пу-пу...вчера ещё и Магнит подъехал с такими себе новостями - "Совет директоров «Магнит» рекомендовал дивиденды за 2023 год в размере 412,13 рублей на акцию.", а рынок, в свою очередь, ожидал куда более щедрые дивиденды (раза в 2 больше, чем объявленные).

Ну, и на этой новости акции покатились вниз, на неоправданных ожиданиях инвесторов (-8% за вчерашний день).

Справедливо ли? - а почему нет? Во всяком случае, те, кто покупал бумагу ради дивидендов в дивидендный портфель - так или иначе их получит (хоть и меньше, чем ожидалось). Возможно, ещё и получит возможность сейчас прикупить пониже.

Поэтому, не смотря на такую реакцию рынка, я на бумагу, как на представителя ритейла, который начал платить дивиденды, смотрю хорошо (не особо много сильных конкурентов, хорошая отчетность, возвращение к дивидендам) - как на покупку в долгосрочный портфель.

-«Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций по открытой подписке (17% от капитала)»

-«Совет директоров «М.Видео» рекомендовал не объявлять и не выплачивать дивиденды по результатам 2023 года»

Давайте вкратце разберём 2 этих момента.

1. Допэмиссия. Для акционеров — это минус, так как размывается доля в компании. Объём размещения у нас — 30 млн акций — 17% от капитала и Инвестхолдинг «ЭсЭфАй» выразил готовность приобрети весь объём допки.

Но, что нам неизвестно? — это цена, по которой будут размещены акции. Это важно, так как после объявления этой цены котировки будут реагировать на неё соответственно, так как сама новость про доп. эмиссию уже отразились на цене акции (а именно 6 мая)

То есть, само событие уже заложено в цену и единственное, что может повлиять на котировки — это цена размещений в рамках этой допки.

2. Не выплата дивидендов. Последний раз компания их выплачивала 14 декабря 2021 года.

Почему так? — давайте взглянем на динамику чистой прибыли (на скрине).

Видим, что там не так всё гладко.

Плюсом, стоит обратить внимание для чего делается доп. эмиссия — "Сделка позволит улучшить показатели финансовой ликвидности и сохранить гибкость при принятии операционных, финансовых и инвестиционных решений". То есть, компании просто нужны доп. деньги.

Итог.

Да, 2 эти новости, конечно, не приятны для акционеров, но, как видим по сегодняшней динамике акций — это всё уже заложено в цене.

Осталось лишь узнать сроки и цену, по который будет происходить допка.