Ещё отчёт подвез нам ВТБ за 1 полугодие 2024 года:

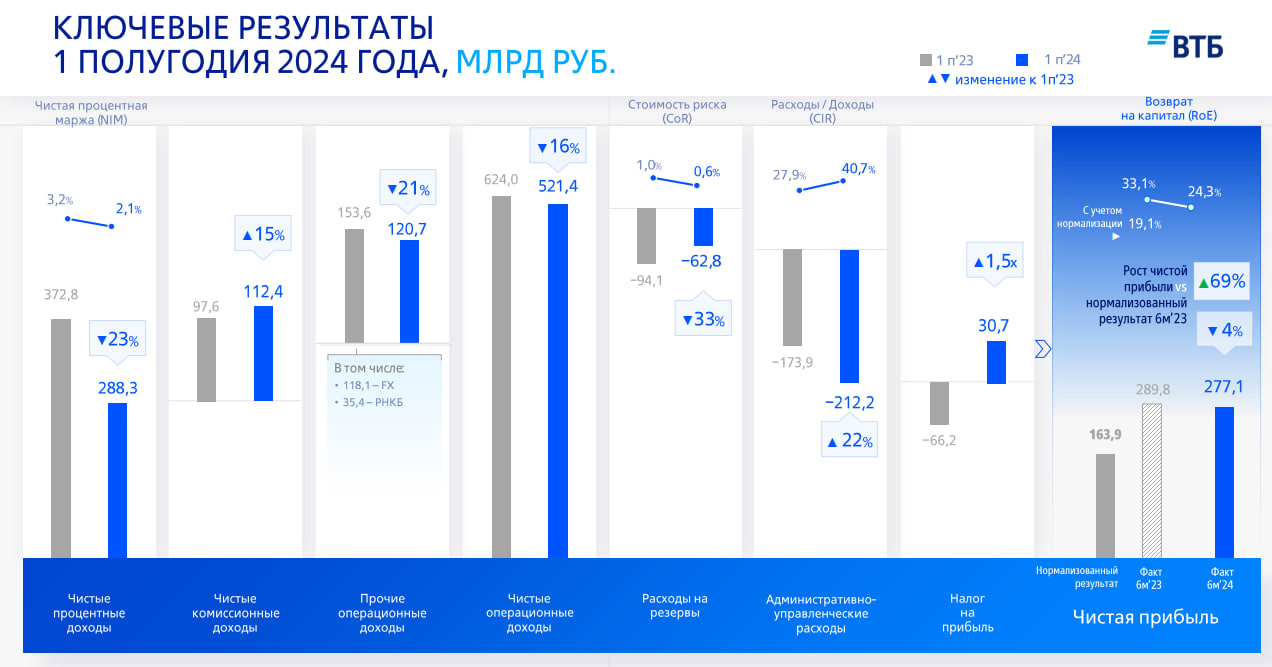

-Чистая прибыль уменьшилась на 4% до 277,1 млрд. руб. (в прошлом году 289,8 млрд. руб.);

-Чистые процентные доходы уменьшились на 23% до 288,3 млрд. руб. (в прошлом году 372,8 млрд. руб.);

-Чистые комиссионные доходы увеличились на 15% до 112,4 млрд. руб. (в прошлом году 97,6 млрд. руб);

-Чистые операционные доходы уменьшились на 16% до 521,4 млрд. руб (в прошлом году 624 млрд. руб.);

-Прочие операционные доходы уменьшились на 21% до 120,7 млрд. руб. (в прошлом году 153,6 млрд. руб.);

-Административно-управленческие расходы увеличились на 22% до 212,2 млрд. руб. (в прошлом году 173,9 млрд. руб.);

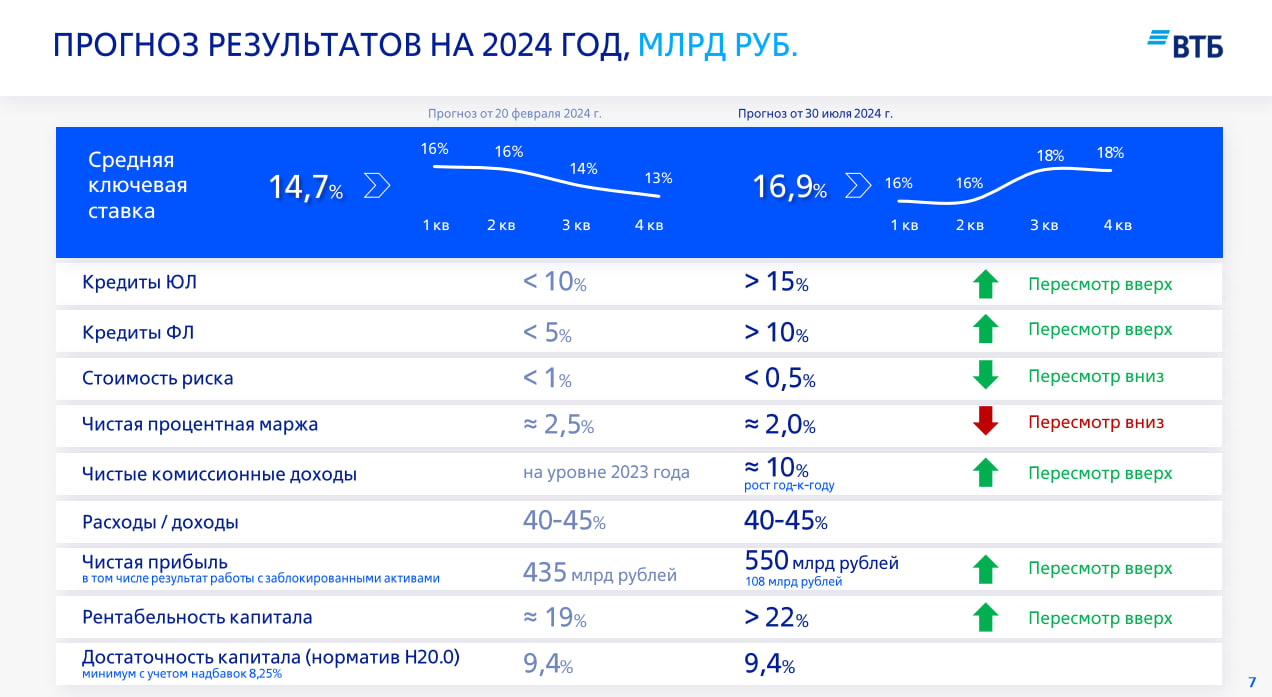

Но, тут интересно взглянуть на обновленные прогноза банка.

Из интересного:

-ЦБ по прогнозу ВТБ не будет больше поднимать ставку, как минимум в этом году, и оставит её на уровне 18%.

-Чиста прибыль банка по итогам 2024 года будет равно 550 млрд. руб. (в прошлом прогнозе была цифра 435).

Так же, были обозначены 3 причины, по которым прогноз по чистой прибыли улучшился:

-До конца года банк может вывести на отдельное юр. лицо заблокированные активы — это может принести 92 млрд. руб.;

-Финансовый результат может быть поддержан за счет особенности присоединения банка «Открытия» — это может принести 60 млрд. руб.

-Так же, несколько десятков млрд. ВТБ намерен получить от переоценки непубличного капиталовложения.

Соответственно, при реализации этого прогноза банк может выплатить дивиденды по итогам 2024 года, а не 2025, как ранее заявлялось.

Да, прогнозы обнадеживающие, особенно для такой компании, как ВТБ. Неудивительно, что акции сейчас торгуются в плюсе более, чем на 4% (да, рынок сегодня весь на позитиве, но 4% без новостей вряд-ли бы набралось).

Но, такие прогнозы, как по мне, чересчур обнадеживающие — но, прогноз на то и прогноз и нынешний отскок в акциях не знаменует полноценного разворота.

Нам нужно будет обязательно дождаться, как минимум, отчета за 9 месяцев и сентябрьское решение ЦБ по ключевой ставке.

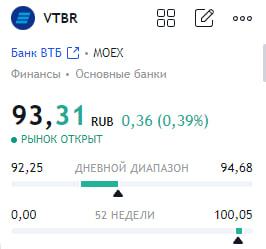

Давайте обратим внимание на то, как чувствуют себя акции ВТБ, после возобновления торгов,

Вчера акции продолжили торговаться на бирже после обратного сплита. Теперь, 1 лот — 1 акция и стоимость этой акции в начале торгов была 100 рублей. На текущих момент мы уже успели скорректироваться и сейчас торгуемся в районе 93 рублей за акцию.

Да, это вполне себе можно связать с тем, что когда акции ВТБ не торговались на рынке была хорошая коррекция и сейчас бумага просто, так скажем, догоняет рынок.

Надеемся, что цена за акцию не спустится в тот диапазон, где была и до сплита (очень надеемся).

«Акционеры ВТБ на годовом собрании одобрили обратный сплит акций в пропорции 5000:1. Номинальная стоимость бумаг будет увеличена с ₽0,01 до ₽50 за штуку, их общее количество при этом сократится в 5000 раз.»

Основная цель — удобство расчетов по акциям при проведении торгов.

Впринципе, ничего хорошего или плохого я не вижу. Бумаги не станут менее или более доступными после этого.

Так же, сообщили, что будет выкуп дробных акций (дробные акции — часть от целой акции). А после будет их объединение и они опять же смогут торговаться на бирже.

В общем, ничего страшного или позитивного для акционеров я тут не вижу.

Единственное, что может быть легче теперь делать допку, так как не придётся выпускать такое большое количество акций)))

Давайте взглянем, какие результаты показала компания:

-Чистые процентные доходы: 44,9 млрд руб. (-36,9% год к году (г/г));

-Чистые комиссионные доходы: 18,4 млрд руб. (-1,1% г/г);

-Чистая прибыль: 81 млрд руб. (+32,1% г/г);

Видим, что чистая прибыль выросла, но, тут роль сыграл банк Открытие.

Без неге, результат наверняка был бы хуже.

Так же, компания говорила про дивиденды за 2024 года. Что решение по их выплате или невыплате будут обсуждать в начале 2025. Конечно, не особо верится, но надежда умирает последней.

По итогу, имеем не особо радужную ситуацию:

Эффект по выручке временный, доходы упали год к году. Не радужные перспективы из-за жесткой ДКП, сильные конкуренты на рынке, да и ещё непонятки на счет дивидендов.

Да, казалось бы, название поста не совсем соответствует действительности, но данный пост оправдывает название.

Давайте взглянем на одну из таких бумаг, которая чётко подходит под такое определение — акции ВТБ.

Если взять самую высокую точку и нынешнюю, то падение составит более 80%, что, прямо скажем, выглядит очень плохо.

Дивиденды.

Тут ситуация тоже не очень то и радужная. Выплат дивидендов было всего 5:

$VTBR — 15.07.2021; 0,0014₽; 2,9%

$VTBR — 05.10.2020; 0,00077₽; 2,2%

$VTBR — 24.06.2019; 0,0010987₽; 2,7%

$VTBR — 04.06.2018; 0,00345349₽; 6,9%

$VTBR — 10.05.2017; 0,00117₽; 1,7%

То есть, видим, что дивиденды не могут даже примерно размыть процентное падение цены бумаги.

Что имеем.

Голубая фишка, которая вышла на биржу в 2007 году и упала с этого момента на 80% к текущим ценам.

Была 5 дивидендных выплат, средняя доходность которых равно 3,28% (сумма процентов деленное на количество выплат).

Плюсом не выплата дивидендов в 2022, 2023 и вряд-ли их выплата в 2024 году.

И получаем, вроде как крепкую компанию, но очень неудачный инвестиционный результат.

Держать ли данную бумагу в портфеле и дальше? — достаточно сложный вопрос.

Вроде да, голубая фишка и тп, но за 17 лет на рынке не показала ничего привлекательного для нас, инвесторов.

В чём суть этого поста?

У меня тут нет мысли «затопить» какую-либо бумагу. Я лишь хочу показать, что даже в рядах голубых фишек есть такие персонажи, которые могут показать неудовлетворительный результат.

Соответственно, даже при покупках в долгосрочный портфель нужно думать, какую-именно крепкую компанию стоит добавить себе в портфель.

- Чистые процентные доходы: 153,8 млрд руб. (-12,5% год к году (г/г)) ;

- Чистые комиссионные доходы: 51,7 млрд руб. (+23,1% г/г) ;

- Чистая прибыль: 122,4 млрд руб. (-16,8% г/г);

-Чистый процентный доход: 154 млрд руб. (-13% г/г);

-Прочие операционные доходы: 64,4 млрд руб. (-28% г/г);

Комментарии руководства:

"В I квартале 2024 г. группа ВТБ заработала чистую прибыль в размере 122,4 млрд руб., что соответствует возврату на капитал 22,1%, увеличила долю рынка кредитования, прежде всего в корпоративном сегменте, а также вновь стала лидером по показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнера. "

"Сильные результаты I квартала и благоприятный прогноз экономической динамики создают хорошую основу для выполнения планов на полный год."

То есть, сами цифры не особо внушают, но отчёт вышел лучше ожиданий. Если так рассуждать, банк показал результат лучше, чем от него ожидают и это плюс. Но, на фоне того же сбера, у которого и финансовые показатели лучше, который платит дивиденды - ВТБ смотрится не так привлекательно.

Конечно, отчёт лучше ожиданий - это хорошо, но этого на данный момент не совсем достаточно, чтобы привлечь акционеров. Поэтому, до момента, пока ВТБ как минимум не вернётся к выплатам дивидендов акции будут обходиться стороной у частных инвесторов.

Это не история сильного роста - это история стабильных выплат дивидендов и равномерно развивающегося бизнеса. Это именно то, на что обращают сейчас внимание инвесторы.

(INVESTLOL)

(INVESTLOL) (INVESTLOL)

(INVESTLOL)