Вчера вышли позитивные новости, которые подняли котировки акций вверх.

Давайте разберёмся, что это за новости такие:

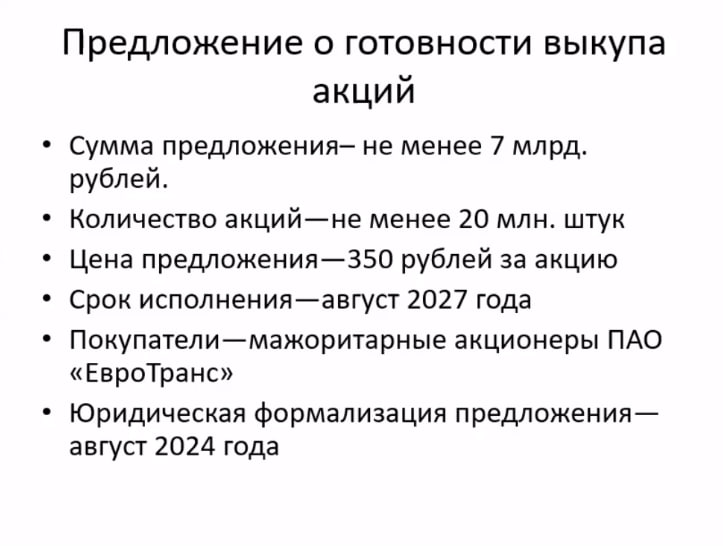

1. Выкуп акций (с его условиями можете ознакомиться на скрине).

2. Дивиденды — планируется, что дивиденды за 2024 год будут больше, чем за 2023 год (за 2023 год они были равны 16,72р — 10,66%)

Подробнее про выкуп акций:

-20 млн. штук — это, по сути, около трети всех акций в свободном обращении.

-Срок исполнения август 2027 года — это значит, что выкуп будет растянут во время до этого самого срока (часть выкупа в один год, другая часть выкупа в другой год и тп).

-Самое приятное — цена выкупа. Она чуть-ли не 3 раза выше, чем цена, по которой сейчас торгуются акции (цена выкупа 350р, а торгуются сейчас акции примерно по 117р).

В общем. новости безусловно позитивные.

Будем ждать дополнительной информации от компании.

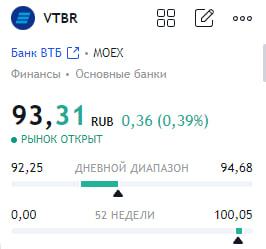

Давайте обратим внимание на то, как чувствуют себя акции ВТБ, после возобновления торгов,

Вчера акции продолжили торговаться на бирже после обратного сплита. Теперь, 1 лот — 1 акция и стоимость этой акции в начале торгов была 100 рублей. На текущих момент мы уже успели скорректироваться и сейчас торгуемся в районе 93 рублей за акцию.

Да, это вполне себе можно связать с тем, что когда акции ВТБ не торговались на рынке была хорошая коррекция и сейчас бумага просто, так скажем, догоняет рынок.

Надеемся, что цена за акцию не спустится в тот диапазон, где была и до сплита (очень надеемся).

«В целях ограничения санкционного влияния мы приостанавливаем публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».»

Ну, а уж думал, что без приколов обойдемся — по ночам уже стал спать спокойно.

А вот она, моя любимая новостная повестка — не забыла про нас)))

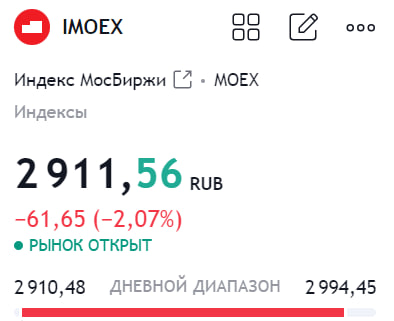

Начало недели у нас не шибко удачное — индекс скорректировался более, чем на 2%, хотя в начала торгов он был в зелёной зоне.

Всеми любимый Сбер не спешит закрывать свой див. гэп, в общем, на рынке полноценная коррекция.

Некоторые писали, что недавние послабления по поводу продажи валютной выручки экспортерами поддержат рынок — этого не произошло и рынок, ровным счетом, никак на это не отреагировал.

Видел, как некоторые аналитик пишут, что дно по рынку уже вот-вот настанет — не думаю, что можно об этом говорить так уверенно.

В моей голове есть 3 сценария:

1. Всё более-менее устаканится после заседания и решения ЦБ — ставку не повысят выше 18%, риторика будет не такой жесткой и рынок перейдёт в боковик.

2. Риторика будет ястребиной и мы прольемся ниже — но, этот пролив не будет чересчур сильным, и рынок относительно быстро переварит это.

3. Не важно, какая будет риторика у ЦБ — рынок просто будет продолжать литься. Это может означаться, что крупные игроки фиксируют позиции перед чем-то серьезным.

Во всяком случае, хочется верить в лучшее — для меня это первые 2 сценария. Это, как никак на прямую связанно с макроэкономической повесткой и у народа будет понимание, что на самом деле происходит.

А сейчас, нам остается только наблюдать за дальнейшей динамикой рынка.

Пока все твердят про Сбер, через сколько он закроет див. гэп и тп, мы с вами рассмотрим другой банк который торгуется на бирже — МТС-банк.

Тут он выпустил отчетность за 5 месяцев 2024 года:

-Чистые процентные доходы за пять месяцев 2024 года выросли на 17,7%, до 17 млрд руб.;

-Чистые комиссионные доходы выросли до 10,9 млрд руб., на 63,1% год к году;

-Чистая прибыль за пять месяцев 2024 года выросла на 43,1% год к году до 6,4 млрд рублей;

-Капитал МТС банка на 31 мая 2024 года без учета бессрочных облигаций вырос на 23,3% с начала года, до 87,9 млрд руб. (за счет IPO);

Посмотрим, на слова представителей банка:

«Считаем результаты пяти месяцев 2024 года сильными: Банк рос в розничном кредитовании быстрее рынка, показал высокое качество кредитного портфеля, сильную динамику основных статей дохода и один из лучших показателей эффективности на рынке.»

Показатели супер, банк растёт, а котировки акций... не очень себя ощущают.

Почему же так?

Да всё просто — эти акции просто не интересны. Из-за общего давления рынка, из-за сильных конкурентов на рынке — всё это не дает котировкам расти.

И, в дальнейшем, не думаю, что бумагу будут активно закупать в долгосрочный портфель. Мне видится, что в более подходящий момент на рынке это будет хорошей среднесрочной идей — не более.

Кто захочет взять МТС-банк, когда на рынке есть Сбер или Т-банк (Тинькофф), который сделал редомициляцию? Вот и я не знаю.

Нет, так скажем, свою аудиторию найдёт, но большим вниманием пользоваться вряд-ли будет.

А причина в том, что из-за опасений по поводу своих корпоративных прав (в том числе, выплате дивидендов) после редомициляции компании в ОАЭ инвесторы обратились в АВО (Ассоциация владельцев облигацией).

Те же в свою очередь направили письмо на имя премьер-министра и председателя правкомиссии по контролю за осуществлением иностранных инвестиций в РФ Михаила Мишустина, а также председателя Центробанка Эльвиры Набиуллиной.

В общем, решили не оставлять это дело на произвол судьбы и взяли всё в свою руки — что и подтолкнуло бумагу наверх.

Вопрос в том, не решит руководство Глобалтранс, что возиться с этим слишком муторно и легче сделать делистинг.

Честно, даже думать про такое не хочется — надеюсь, что всё разрешится в пользу инвесторов.

Индекс Мос. биржи с своих пиков за май, июнь и июль скорректировался +- на 15%, а Русагро... практически и не скорректировалась.

Вчера появилась новость, что компанию включили в перечень ЭЗО (экономически значимых организаций), что по сути, подразумевает принудительную редомициляцию (в юрисдикцию именно РФ) компании.

Поэтому, можно и понять нежелание бумаги спускаться ниже — крупняки подкупали, пока частники сидели и смотрели на динамику котировок бумаги, как на чудо.

Но, чудо оказалось не совсем чудом.

И, самое обидное, что такое воспринимается, как норма — когда кто-то крупный узнает о новости раньше и, по сути, после огласки разгружается.

Но, ничего не поделаешь — так или иначе, новость хорошая.