А причина в том, что из-за опасений по поводу своих корпоративных прав (в том числе, выплате дивидендов) после редомициляции компании в ОАЭ инвесторы обратились в АВО (Ассоциация владельцев облигацией).

Те же в свою очередь направили письмо на имя премьер-министра и председателя правкомиссии по контролю за осуществлением иностранных инвестиций в РФ Михаила Мишустина, а также председателя Центробанка Эльвиры Набиуллиной.

В общем, решили не оставлять это дело на произвол судьбы и взяли всё в свою руки — что и подтолкнуло бумагу наверх.

Вопрос в том, не решит руководство Глобалтранс, что возиться с этим слишком муторно и легче сделать делистинг.

Честно, даже думать про такое не хочется — надеюсь, что всё разрешится в пользу инвесторов.

Индекс Мос. биржи с своих пиков за май, июнь и июль скорректировался +- на 15%, а Русагро... практически и не скорректировалась.

Вчера появилась новость, что компанию включили в перечень ЭЗО (экономически значимых организаций), что по сути, подразумевает принудительную редомициляцию (в юрисдикцию именно РФ) компании.

Поэтому, можно и понять нежелание бумаги спускаться ниже — крупняки подкупали, пока частники сидели и смотрели на динамику котировок бумаги, как на чудо.

Но, чудо оказалось не совсем чудом.

И, самое обидное, что такое воспринимается, как норма — когда кто-то крупный узнает о новости раньше и, по сути, после огласки разгружается.

Но, ничего не поделаешь — так или иначе, новость хорошая.

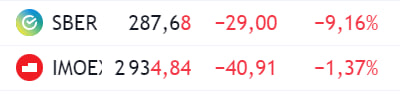

Давайте порассуждаем с вами, как быстро Сбер сможет закрыть див. гэп.

Сейчас размер гэпа примерно 6,5% и нужно понимать, что для такой крупной компании после бурного роста сделать столько процентов не так уж и просто.

Давление сейчас идёт со стороны ЦБ — так как банки чувствительны к повышению процентной ставки.

На сам рынок давят новости про выход нерезидентов, да и политической фон не особо молчит. Поэтому, закрыть див. гэп, так же быстро, как это было в прошлом году точно не получится. И нужно понимать ещё один момент — полученные в прошлом году дивиденды шли обратно в акции Сбера, сейчас же мы такую тенденцию вряд-ли увидим в том же объеме.

Поэтому, если убрать весь внешний политический фон, то рынок сможет перейти к росту после того, когда будет намёк на то, что период жесткой ДКП окончен, то есть, когда рынок уже нормально скорректируется — так как рынок могут начать выкупать и раньше, когда увидят приятны цены по таким акциям.

Не думаю, что это произойдёт в июле, как по мне, закрытие див. гэпа может затянуться до августа — сентября. Сейчас всё-таки слишком много давления для того, чтобы рынок показал нормальный отскок — вон индекс спокойно пробивает уровень в 300.

Поэтому, моё мнение, что закрытие не будет таким быстрым, но и особо сильно оно затягиваться не будет — при условии, что политический фон будет +- спокойным.

Финансовые и нефинансовые показатели растут, но выручка так выросла из-за разового фактора — за счет продажи бизнеса в Армении.

Так же, видим увеличения долга, который будет сложно финансировать из-за растущей процентной ставки.

Но, из хорошего — бумага собирается платить стабильные дивиденды — не менее 35,00р на акцию в течении календарного года.

Но, не смотря на это, я бы на эту бумагу сильно не засматривался — рост долга в нынешней ситуации может сыграть злую шутку. Хочется просмотреть дальнейшие отчеты и понять, как компания справится с долговой нагрузкой.

Да, и в целом такой бизнес — не история роста. Просто, как стабильный дивидендный среднечек в портфеле — но долг, так или иначе, настораживает.

Отскок, конечно, неплохой, но по сути мы закрепились сегодня ниже 3000.

Да, это именно отскок, а не полноценный разворот. Некоторые могут сказать про реинвестирование дивидендов и таким хочется задать вопрос — вы предпочтете вложить деньги на падающий в последнее время рынок акций, на который давит ключевая ставка или вы лучше на большую часть средств купите облигации с большим купоном? Ответ, думаю, очевиден.

И нет, я не говорю, что дивиденды вообще не будут реинвестироваться обратно в акции — я считаю, что объем этих самых реинвестированных дивидендов не сможет поднять наш рынок. Плюсом проскакивают новости про выход нерезидентов, так что, этого объема 100% не хватит.

А так, рынок отскочил — это хорошо, не падать же нам всё время.

Но, не думаю, что это полноценный разворот — поэтому, рано расслабляться.

Сегодня Эталон опубликовал операционные результаты за 6 месяцев 2024 года.

Давайте взглянем на них:

-Продажи недвижимости увеличились в 2,1 раза к году и составили 384,6 тыс. кв. м;

-Стоимость заключенных договоров выросла в 2,3 раза год к году и достигла рекордных 78,6 млрд рублей;

-Стоимость региональных контрактов выросла в 2,5 раза до 17,3 млрд рублей;

-Денежные поступления выросли на 70% до 47,9 млрд рублей;

-Средняя цена квадратного метра увеличилась на 11% до 204 тыс. рублей, средняя цена квадратного метра жилой недвижимости выросла на 22% до 270 тыс. рублей;

Так же руководство заявляет по мерах поддержания продаж в условиях высокой ставки и отмены льготной ипотеки:

«Вторая точка роста – развитие собственных программ платных рассрочек до ввода объектов в эксплуатацию, которые обеспечивают сильнейшую динамику продаж при исторически низкой доле ипотечных сделок и ограждают нас от рисков, связанных со сворачиванием программ господдержки и с высокой ключевой ставкой.»

Ну, и так же есть в словах руководства уверенность в дальнейшем развитии компании:

«К 2026 году мы намерены расширить наше присутствие до 15 регионов, что позволит увеличить объем строительства и выручки более чем в два раза и компенсировать понесенные затраты на развитие проектов, а понижение ключевой ставки на горизонте 2026 года дополнительно поддержит динамику финансовых показателей.»

Так же, известно, что компания намерена провести редомициляцию в РФ, что безусловно повысит её привлекательность в глазах инвесторов.

Что имеем по итогу?

Хорошее развитие компании, сегодня её акции и вовсе хорошо отскочили на рынке, но общее давление не даст котировкам вырваться наверх. Всё таки, в нынешних условиях индивидуальные факторы (такие, как отчетность) не играют сильной роли.

Но, это временно — рано или поздно коррекция и давление на рынок спадет и тогда уже можно будет ждать хорошего движения по бумаге.

Индекс, как это не странно, сегодня просел из-за див. гэпа в Сбере. Но, несмотря на это, многие бумаги начали понемногу откупать и индекс не стал валиться ниже.

Конец-ли это коррекции? — не думаю. Как минимум, впереди нас ждёт заседание ЦБ, а как максимум, может появиться какая-то неприятная геополитическая новость.

Но, откупать в долгосрочный портфель никогда не рано и никогда не поздно)

Во время коррекции принято считать, что на рынке есть защитные акции, которые будут чувствовать себя во время коррекции +- нормально - обычно, это акции ритейлеров, так как во время кризиса люди так или иначе покупают еду и другие жизненно необходимые принадлежности.

Но, как видим сейчас на рынке, эти самые акции ритейлеров и сами неплохо корректируются (за июль: Магнит (-5,5%); Лента (-10%); Окей (-8,8%) про Фикспрайс вообще молчу)).

Получается, что сейчас на рынке акций нет бумаг, которые будут показывать положительную динамику? - получается, что так.

Во время нынешней коррекции люди не только выводят часть своих денег из акций, но и меньше тратят денег на их покупку (так как долгосрочные инвесторы, обычно, не распродают акции, а просто в такие турбулентные моменты часть средств тратят не на них, а, например, на покупку облигаций с хорошим купоном).

Раз во время коррекции нет защитных акций, то можем-ли мы тогда ответить, какие из акций пострадают сильнее всего?

Точно ответить на этот вопрос нельзя, но, Г Именно он сильнее всего рос в 2023 году и именно его будут скидывать в первую очередь во время коррекции.

Что я хотел сказать этим постом - если вы не трейдер, не спекулянт, то не нужно искать сейчас лонговые идеи на рынке.

Спокойно докупайте крепкие компании и забудьте про шлак. Когда рынок очухается у вас будут хорошие усредненные позиции и рано или поздно вы выйдете в плюс.

Коррекция на рынке не может длиться вечно - даже если и нет, то тогда нам всем точно будет не до биржи))) (и не забывайте про диверсификацию, в хорошем долгосрочном портфеле не могут лежать только акции).

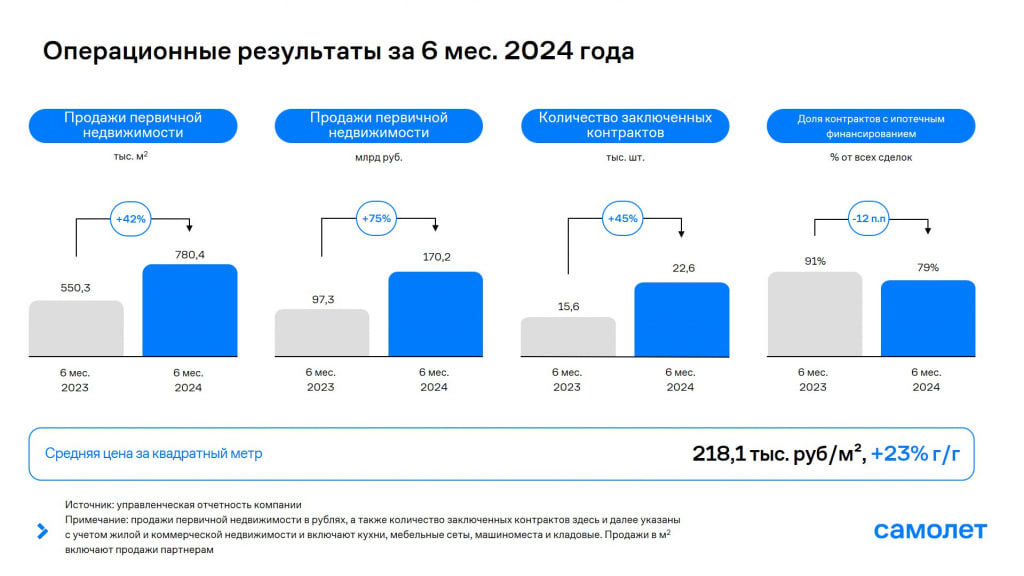

Давайте посмотрим на операционные показатели самолёта за 6 месяцев 2024 года:

-Объем продаж первичной недвижимости вырос на 75% и составил 170,2 млрд руб. (780,4 тыс. кв. м) по сравнению с 97,3 млрд руб. (550,3 тыс. кв. м) за 6 месяцев 2023 года;

-Общее количество заключенных контрактов выросло на 45% до 22,6 тыс.;

-Доля контрактов, заключенных с участием ипотечных средств, составила 79%;

-Cредняя цена за кв.м составила 218,1 тыс. руб., показав рост на 23% год к году;

Комментарии ген. дир. на счет отмены льготной ипотеки:

«На сегодняшний день уже готовы более 5 новых программ, которые, как мы ожидаем, смогут поддержать спрос и выступить заменой программы массовой льготной ипотеки.»

В общем, компания чувствует себя вполне уверенно, но общее давление на рынке давит на компанию и, как в примере со Сбером, хороший отчет не сильно повлияет на котировки акций.

Так как именно застройщики очень сильно попадают под удар высокой ключевой ставки.

И да, хоть 5 новых программ и готово для замены льготной ипотеки — что безусловно хорошо, но всё же их действенность нужно увидеть на практике.

Ну, а так, развитие бизнеса — не может не радовать. Просто, независимо от отчета, сейчас не лучшее время для роста акций.