-Оборот показал рост на 70% г/г — до 633,2 млрд руб.;

-Выручка выросла на 30% г/г — до 122,5 млрд руб.;

— По корректированной EBITDA вырос убыток г/г — до 658 млн руб., по сравнение с положительным показателем за 2 квартал 2023 года — 62 млн руб.; Связано это с инвестициями на развитие и затратами на операционный персонал. При этом, накопленным итогам за 6 месяцев 2024 года скорр. EBITDA осталась положительной и достигла 8,6 млрд рублей.

-Убыток за период составил 28,0 млрд руб. во II квартале 2024 г. по сравнению с убытком в размере 13,1 млрд руб. во II квартале 2023 г.;

Так же у компании активно растет финтех направление:

-Активное развитие кредитных и транзакционных продуктов помогло Финтех-направлению за год увеличить базу активных пользователей на 74% до 24 млн клиентов;

-На 30 июня 2024 года сумма средств клиентов на депозитах и текущих счетах год к году увеличилась почти в десять раз до 94,4 млрд рублей по сравнению с 9,5 млрд рублей на 30 июня 2023 года;

-Объем займов, выданных клиентам, вырос более чем в 2,5 раза с 22,2 млрд рублей на 30 июня 2023 года до 57,9 млрд рублей по состоянию на 30 июня 2024 года;

-Благодаря росту процентной выручки и выручки от оказания услуг скорректированная EBITDA сегмента во 2 квартале 2024 года выросла в 2,4 раза год к году до 5,9 млрд рублей;

По сути, растёт оборот компании, как и выручка. Так же активно развивается финтех направление и компания сохраняет прогнозы на 2024 год.

Поэтому, увеличение убытка меня и отрицательная EBITDA меня не сильно пугает — так как компания по итогам года ожидает по этой самой EBITDA положительный показатель.

Плюсом, компании на руку играли недавние новости, связанные с ВБ (хотя, скорее, не самой компании, а котировкам акций).

А сейчас, не смотря на то, как бы ни был отчет, акции будут чувствовать себя не очень.

Сегодня разберём с вами процесс, который иногда происходит на рынке акций.

Называется этот процесс - байбек или обратный выкуп акций.

Для начала, давайте дадим определение этому процессу:

Байбек - это выкуп эмитентом своих акций. По сути, ничего замудренного в этом определении нет.

Теперь, давайте с вами разберёмся, почему компании выкупают свои акции:

1. Большое количество свободных денежных средств.

На балансе у компании может быть больше количество свободных денежных средств и она может направить их на выкуп своих бумаг, дабы поднять интерес к своим акциям. По сути, некая альтернатива дивидендам.

2. Для мотивации сотрудников компании.

Выкупленные акции могут пойти на внутренние нужны компании, к примеру, на программу мотивации сотрудников. То есть, выкупленные акции будут выдаваться сотрудникам компании.

3. Для поддержания котировок.

Когда руководство компании видит, что акции падают в цене, то она может объявить байбек - так как в большинстве случаев акции растут на этой новости.

4. Для предотвращения поглощения.

Когда акции выкупаются и погашаются компанией, меняется доля акций у каждого акционера (так как становится меньше акций в свободном обращении) и цена акций становится выше. Соответственно, поглотить такую компании становится сложнее.

Разобрали причины, теперь, разберём с вами, как может происходить обратный выкуп бумаг:

1. Выкуп на открытом рынке.

Компания просто выкупает акции по рыночной цене.

Соответственно, на рынке повышается спрос и цена на акции растёт.

2. Выкуп по фиксированной цене (чаще всего, по цене выше рыночной).

В этом случае компания заранее объявляет цену, по которой собирается выкупить акции и скупает их напрямую у акционеров.

3. Голландский аукцион.

Компания выставляет диапазон цены, за которую она готова выкупить свои акции опять же на прямую у акционеров.

Вообще, компании заранее оповещают о байбеке, называя сроки его проведения, объем и цену выкупа (в зависимости, от способа выкупа).

Теперь, самое интересное - выгодно-ли это инвестору?

В подавляющем большинстве случаев - да.

1. Так как компании чаще всего выкупают акции по цене выше рыночной, то акционер может заработать на этой разнице. Либо же бумаги будут просто лежать у него в портфеле, но уже по более высокой цене.

2. Если компания после выкупа акций погасит их, то акций в обращении станет меньше, соответственно, увеличатся дивиденды на акцию и прибыль на акцию.

Что тоже безусловно плюс для инвесторов.

Итог.

В большинстве случаев, для акционеров обратный выкуп акций - это позитив. Но, каждый случай нужно разбирать индивидуально, так как причиной для обратного выкупа могут быть и не очень приятные события - к примеру, делистинг компании.

Но, обычно, компания вместе с новостью об обратном выкупе указывает причины обратного выкупа.

Надеюсь, пост был полезен, как новичкам, так и более опытным игрокам на рынке.

Тут появились новые подробности, касаемые IT-ипотеки.

1. Если IT-компания зарегистрирована в Москве, а вы, к примеру, работаете в её региональном филиале, то вы имеете право получить IT-ипотеку.

Но, есть спорный момент в такой ситуации, который касается тех, кто работает дистанционно — этот вопрос находится в стадии решения и ответа не него нет.

2. Чтобы получить IT-ипотеку нужно отработать минимум 3 месяца — так как требование по уровню зарплаты предъявляется за последние 3 месяца работы.

3. И, пожалуй, самый интересный вопрос — можно-ли будет увольняться из компании, но при этом сохранить льготные условия по ипотеке?

Да, можно. Но в течении 6 месяцев (в рамках которых ставка остается 6%) вам нужно будет устроиться в другую IT-компанию, которая подходит по условиям для получения льготной ипотеки.

Переходить в другие компании на протяжении всего срока ипотеки можно неограниченное количество раз.

Вот, ситуация немного лучше прояснилась, и, как по мне, стала ещё лучше.

Недавно вышел отчет за 1 полугодие у компании «Мать и Дитя».

Давайте взглянем на него.

Финансовые показатели:

-Общая выручка Группы увеличилась на 22,6% год к году до 15 760 млн руб. благодаря

росту выручки, прежде всего, от посещений и стационарного лечения, а также

существенному росту показателей по родам;

-Выручка московских госпиталей выросла на 26,4% год к году до 7 827 млн руб. в связи с

ростом выручки от оказанных услуг, прежде всего, в условиях стационара и по направлению

родов;

-Выручка региональных госпиталей увеличилась на 18,4% год к году до 4 188 млн руб.

благодаря росту выручки по амбулаторным посещениям и родам;

-Выручка амбулаторных клиник в Москве и Московской области увеличилась на 9,0% год

к году до 1 482 млн руб. ввиду роста выручки от амбулаторных посещений;

-Выручка амбулаторных клиник в регионах выросла на 27,5% год к году до 2 235 млн руб.

ввиду роста выручки от амбулаторных посещений и ЭКО;

-Чистая денежная позиция на 30 июня 2024 года составила 13 328 млн руб. После

отчетного периода, в начале июля 2024 года, на выплату дивидендов было направлено

10 593 млн руб.;

-Общий объем капитальных затрат в 1 полугодии 2024 года составил 946 млн руб.

Операционные показатели:

-Рост количества койко-дней составил 6,8% год к году до 75 518 при увеличении среднего

чека на 15,0% до 102,3 тыс. руб. в Москве и 8,0% год к году до 41,3 тыс. руб. в регионах;

-Количество амбулаторных посещений увеличилось на 19,3% год к году до 1 183 219 при

увеличении среднего чека на 8,5% до 6,0 тыс. руб. в Москве и 9,6% год к году до 2,4 тыс.

руб. в регионах;

-Количество принятых родов выросло на 20,0% год к году до 5 402 при увеличении среднего

чека на 22,1% до 556,4 тыс. руб. в Москве и 13,4% год к году до 224,2 тыс. руб. в регионах;

-Количество пункций ЭКО увеличилось на 3,8% и составило 9 704 при увеличении среднего

чека на 5,5% до 298,8 тыс. руб. в Москве и 11,4% год к году до 289,7 тыс. руб. в регионах.

«Мы демонстрируем великолепные результаты в этом году второй квартал подряд: двузначную динамику выручки и высокие операционные показатели. Рост выручки за первое полугодие 2024 года составил 23%.» — ген. дир. компании

Отчет вышел и правда хорошим, плюсом, не стоит забывать, что компания в этом году завершила процесс редомициляции и выплатила рекордные дивиденды.

Кстати про дивиденды:

«И хотелось бы отметить, что уже в этом году мы планируем вернуться к практике выплаты дивидендов 2 раза в год.» — ген. дир. компании

Так же, стоит отметить чистую денежную позицию компании, что говорит нам о том, что у компании всё хорошо с финансами.

Соответственно, эти деньги могут пойти на дивиденды, байбек или же покупку долговых бумаг (облигаций).

В общем, дела у компании идут хорошо, даже в период высокой ставки. Плюсом, интерес подогрет после завершения процесса редомициляции.

Единственное, что продолжает давить на котировки — общее давление на рынке. Да, на отчет это не сильно сказывается, но зато это сильно влияет на аппетит инвесторов к фондовому рынку.

«аналитики БКС полагают, что в августе у рынка есть все шансы скорректировать провал по нескольким причинам:

— реинвестирование дивидендов, исчезновение навеса продавцов с внешнего контура, адаптация рынка к высокой ставке»

Вот такую интересную фразу нашёл на просторах интернета. И очень смутили меня последние слова — «адаптация рынка к высокой ставке».

Интересно, как рынок, а если быть точнее, инвесторы, вернут аппетит к рынку с 18% ставкой? Может, ставки по облигациям и депозитам будут ниже? или компании резко объявят высокие дивиденды?

Как период жесткой ДКП может поспособствовать росту рынка?

Для того, чтобы рынок рос в таких условиях, нам нужны сигналы на разворот этой самой ДКП — хорошие данные по инфляции или какие-то обнадеживающие слова от ЦБ.

В крайнем случае, рынок может вырасти на позитивных геополитических новостях, даже при ставке 18%.

Может, я конечно чего-то не понимаю или придираюсь, или же не так понял слова аналитиков, но рынок не может взять и переварить 18% ставку — интерес к нему не прибавится. Да, будут отскоки, но это будут именно отскоки, а не разворот.

Сегодня (31.07) вышла новость о продлении льготной ипотечной программы — IT-ипотеки до 2030 года.

Давайте взглянем на новые условия по ней:

1. Ставку подняли до 6% (ранее было 5%), при этом ставка может быть снижена за счет банковских и региональных программ.

2. Максимальная сумма — 9 млн. рублей (ранее 18 млн. рублей).

3. В Москве и Санкт-Петербурге программа действовать не будет.

Требования для заемщика:

1. Зарплата от 150 тыс. руб. (до вычета НДФЛ) в Московской и Ленинградской областях.

2. В остальных случаях — от 90 тыс. руб.

3. Работать в течении срока ипотечного договора в аккредитованных IT-компаниях, соответствующих критериям получателей налоговых льгот.

4. Возраст от 18 до 50 лет включительно.

Новые условия будут действовать с августа 2024 года. Оформить IT-ипотеку можно как на покупку строящегося, так и готового жилья на первичном рынке, а так же на ИЖС. На финансирование программы выделено дополнительно 23 млрд руб..

Фух, новость интересная, но давайте в ней подробнее разберемся.

Начнем с того, сколько вообще занимала веса IT-ипотека в льготных программах.

Внимание на картинку:

Видим, что доля там не такая уж и большая (IT-ипотека обозначена фиолетовым цветом), но, после того, как исчезла льготная программа (желтый цвет) и после того, как ЦБ ещё раз повысил ставку (последние данные были за июнь, соответственно, ставка на тот момент была ещё 16%) вес может изменится и доля IT-ипотеки увеличится.

Далее, стоит взглянуть по регионам — где же IT-ипотека пользовалась наибольшим спросом? (нашел данные за сентябрь-декабрь 2023 года. Если у кого есть более свежие — прошу в комментарии).

Тут картина, впринципе, картина неудивительная — на Москву и Санкт-Петербург приходится 33,7%, грубо говоря 1/3.

Какой вывод можно сделать из этого всего?

Да, выпадают 2 главных региона, в которых эта программа пользовалась наибольшим спросом, но эта новость точно позитивная для застройщиков.

Ушла льготная программа, поднялась ставка и 6% по ипотеке — очень-очень сладко смотрится. Да, есть свои нюансы и не каждый IT-шник будет/сможет этой программой воспользоваться. Но те, кто подходят под критерии, в ближайшие года 2-3 вряд-ли смогут найти лучше ставку по ипотеке. Тем более, что ставка может быть ещё снижена за счет банковских и региональных программ.

В общем, что для застройщиков хорошо, то для ЦБ боль. Будем дальше внимательно следить за подобными новостями.

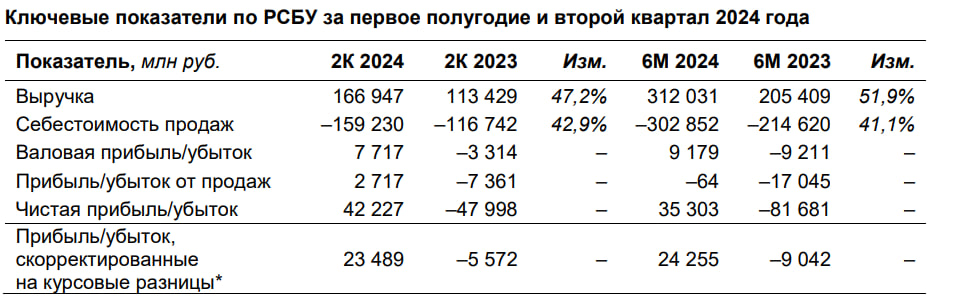

Взглянем на отчет Аэрофлота за 1 полугодие 2024 года:

-Выручка: 312 млрд руб. (+51,9% год к году (г/г));

-Прибыль от продаж: -0,1 млрд руб. (-17 млрд руб. годом ранее);

-Чистая прибыль: 35,3 млрд руб. (-81,7 млрд руб. годом ранее);

-Валовая прибыль: 9,1 млрд руб (-9,2 млрд руб. годом ранее);

«В первом полугодии и втором квартале 2024 года компания показала исторически максимальные для данных периодов выручку, положительную валовую прибыль, а также впервые с 2017 года – чистую прибыль.» — представитель компании

Отчет у компании удачный, о чем свидетельствуют и слова представителей компании.

Что касается дивидендов — дивидендная политика компании предполагает выплату дивидендов в размере 25% от чистой прибыли (хотя, этот показатель может и разниться).

И недавно вышедший отчет, по сути, даёт нам надежду на то, что компания сможет выплатить дивиденды по итогам 2024 года.

К примеру — последний раз компания выплачивала дивиденды в 2019 году по итогам 2018 года, доходность которых была равна 2,57%.

Чистая прибыль за 2018 год — 5,7 млрд руб. Сумма дивидендных выплат — 2,857 млрд руб., то есть, 50% от чистой прибыли.

Соответственно, есть пока что все шансы на то, что компания вернется к дивидендным выплатам.

В общем, стоит посмотреть за дальнейшими отчетами компании. (тем более, что там есть некая история с санкциями в сторону дочерней компании Аэрофлота — Победы. Интересно будет понаблюдать и за этой историей)

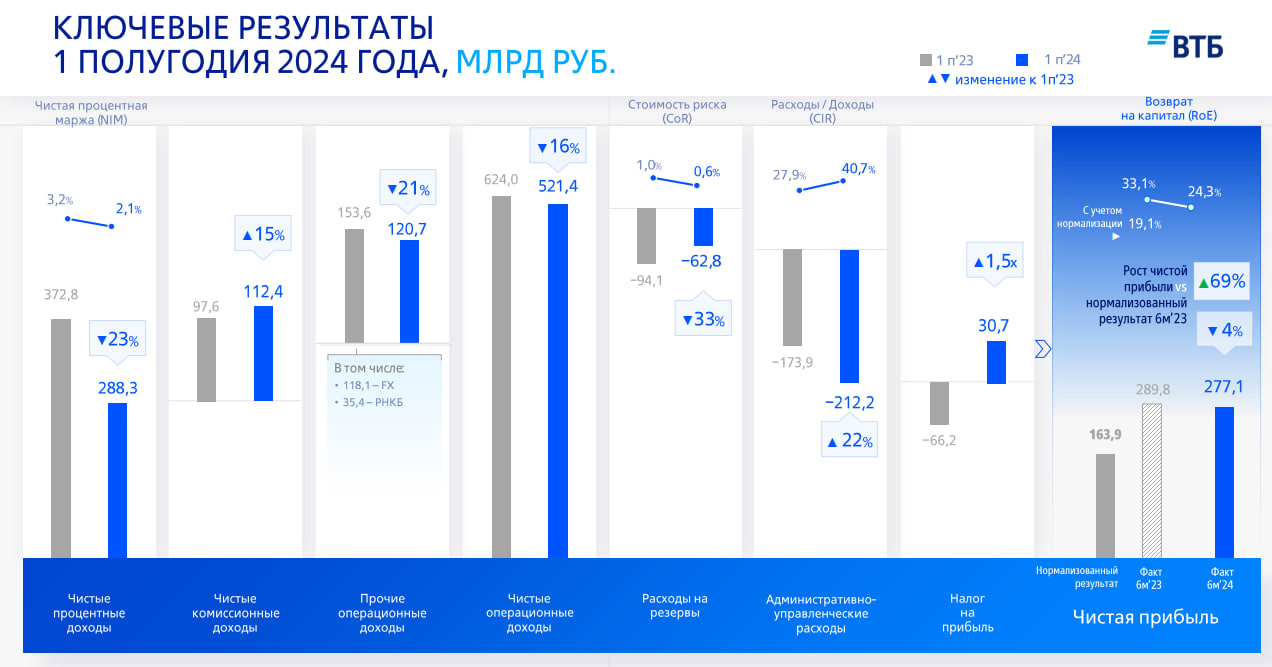

Ещё отчёт подвез нам ВТБ за 1 полугодие 2024 года:

-Чистая прибыль уменьшилась на 4% до 277,1 млрд. руб. (в прошлом году 289,8 млрд. руб.);

-Чистые процентные доходы уменьшились на 23% до 288,3 млрд. руб. (в прошлом году 372,8 млрд. руб.);

-Чистые комиссионные доходы увеличились на 15% до 112,4 млрд. руб. (в прошлом году 97,6 млрд. руб);

-Чистые операционные доходы уменьшились на 16% до 521,4 млрд. руб (в прошлом году 624 млрд. руб.);

-Прочие операционные доходы уменьшились на 21% до 120,7 млрд. руб. (в прошлом году 153,6 млрд. руб.);

-Административно-управленческие расходы увеличились на 22% до 212,2 млрд. руб. (в прошлом году 173,9 млрд. руб.);

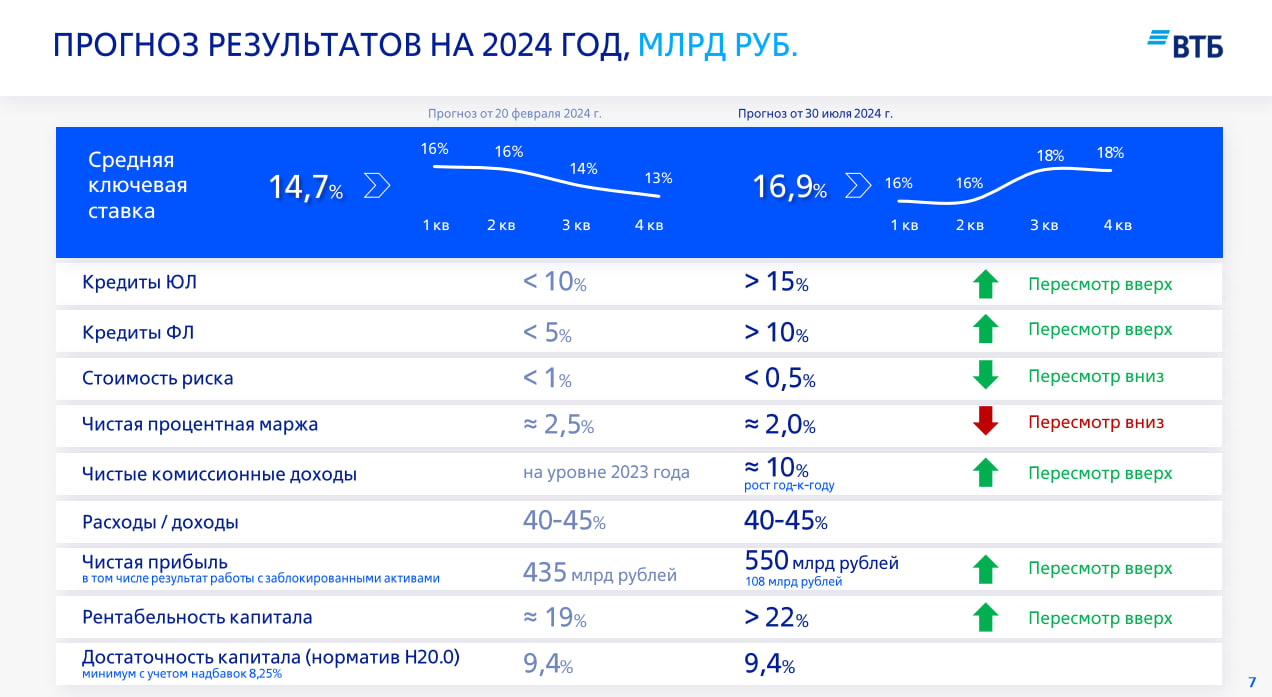

Но, тут интересно взглянуть на обновленные прогноза банка.

Из интересного:

-ЦБ по прогнозу ВТБ не будет больше поднимать ставку, как минимум в этом году, и оставит её на уровне 18%.

-Чиста прибыль банка по итогам 2024 года будет равно 550 млрд. руб. (в прошлом прогнозе была цифра 435).

Так же, были обозначены 3 причины, по которым прогноз по чистой прибыли улучшился:

-До конца года банк может вывести на отдельное юр. лицо заблокированные активы — это может принести 92 млрд. руб.;

-Финансовый результат может быть поддержан за счет особенности присоединения банка «Открытия» — это может принести 60 млрд. руб.

-Так же, несколько десятков млрд. ВТБ намерен получить от переоценки непубличного капиталовложения.

Соответственно, при реализации этого прогноза банк может выплатить дивиденды по итогам 2024 года, а не 2025, как ранее заявлялось.

Да, прогнозы обнадеживающие, особенно для такой компании, как ВТБ. Неудивительно, что акции сейчас торгуются в плюсе более, чем на 4% (да, рынок сегодня весь на позитиве, но 4% без новостей вряд-ли бы набралось).

Но, такие прогнозы, как по мне, чересчур обнадеживающие — но, прогноз на то и прогноз и нынешний отскок в акциях не знаменует полноценного разворота.

Нам нужно будет обязательно дождаться, как минимум, отчета за 9 месяцев и сентябрьское решение ЦБ по ключевой ставке.

-Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году;

-Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки;

-Скорректированная чистая прибыль: 22,7 млрд руб. (+45% г/г);

«В настоящее время мы ожидаем, что общая выручка группы в 2024 году вырастет год к году в диапазоне от 38 до 40%, а скорректированный показатель EBITDA составит от 170 до 175 млрд рублей.» — представитель компании

И главное, что взбудоражило инвесторов — это первые в истории компании дивиденды:

«совет директоров Яндекса по предложению менеджмента рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.» - представитель компании

«Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.» - представитель компании

Безусловно, это очень позитивная новость, которая наверняка привлечет новых инвесторов. Плюсом и отчет у компании вышел неплохой.

Единственное, что сейчас лично меня смущает — это общее настроение на рынке и новые владельцы Яндекса.

Не превратится-ли он в ВК со сплошными расходами и убытками?

Будем очень надеяться, что данная компания будет нас и дальше радовать хорошей отчетностью и дивидендами.ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

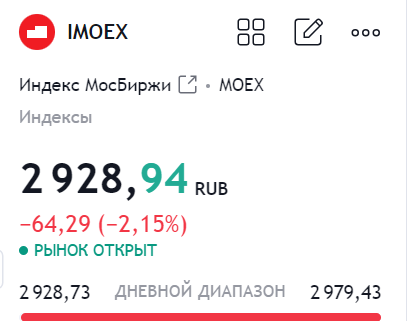

Именно так можно описать открытие недели по российскому рынку. Индекс в минусе на 2% и торгуется около 2930.

Видимо, только сейчас виднеются последствия этого самого повышения и, самое главное в данном случае, риторики ЦБ.

Не помню, чтобы за последнее время было столько негодующих людей по поводу решения по ставке и дальнейшему курсу ЦБ.

Плюсом наваливается неопределенность в дальнейших перспективах — будет-ли еще повышение? пройдён-ли пик по инфляции или опять нужно будет менять прогнозы?

Информационное пространство, неопределенность в дальнейшем и более доходные инструменты — всё это сейчас давит на рынок акций.

Поэтому, лучшее, что сейчас может делать инвестор — это подкупать более привлекательные активы, нежели акции. И, обратите внимание, я нигде не пишу про то, что нужно продавать акции.

Моё мнение в том, что часть средств, которые вы пару месяцев назад вложили бы в акции, в данной ситуации стоит вложить в другие активы (облигации, фонд ликвидности и тп).

А продавать акции... как по мне, это не то, что не правильная стратегия. Это просто не для всех. Я тут рассуждаю со стороны консервативного, пассивного инвестора.

И для данной стратегии, подход описанный выше наиболее подходящий.