«аналитики БКС полагают, что в августе у рынка есть все шансы скорректировать провал по нескольким причинам:

— реинвестирование дивидендов, исчезновение навеса продавцов с внешнего контура, адаптация рынка к высокой ставке»

Вот такую интересную фразу нашёл на просторах интернета. И очень смутили меня последние слова — «адаптация рынка к высокой ставке».

Интересно, как рынок, а если быть точнее, инвесторы, вернут аппетит к рынку с 18% ставкой? Может, ставки по облигациям и депозитам будут ниже? или компании резко объявят высокие дивиденды?

Как период жесткой ДКП может поспособствовать росту рынка?

Для того, чтобы рынок рос в таких условиях, нам нужны сигналы на разворот этой самой ДКП — хорошие данные по инфляции или какие-то обнадеживающие слова от ЦБ.

В крайнем случае, рынок может вырасти на позитивных геополитических новостях, даже при ставке 18%.

Может, я конечно чего-то не понимаю или придираюсь, или же не так понял слова аналитиков, но рынок не может взять и переварить 18% ставку — интерес к нему не прибавится. Да, будут отскоки, но это будут именно отскоки, а не разворот.

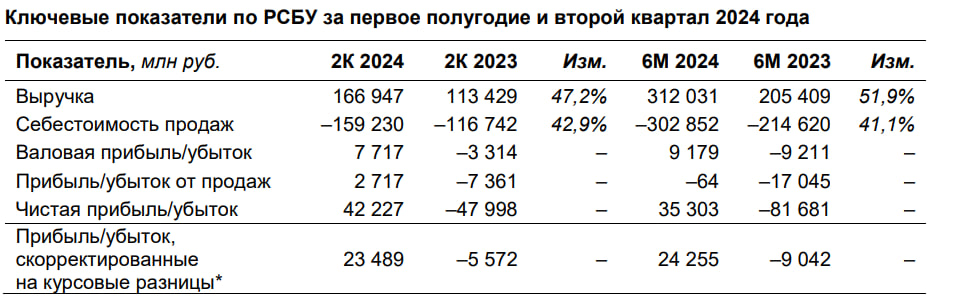

Взглянем на отчет Аэрофлота за 1 полугодие 2024 года:

-Выручка: 312 млрд руб. (+51,9% год к году (г/г));

-Прибыль от продаж: -0,1 млрд руб. (-17 млрд руб. годом ранее);

-Чистая прибыль: 35,3 млрд руб. (-81,7 млрд руб. годом ранее);

-Валовая прибыль: 9,1 млрд руб (-9,2 млрд руб. годом ранее);

«В первом полугодии и втором квартале 2024 года компания показала исторически максимальные для данных периодов выручку, положительную валовую прибыль, а также впервые с 2017 года – чистую прибыль.» — представитель компании

Отчет у компании удачный, о чем свидетельствуют и слова представителей компании.

Что касается дивидендов — дивидендная политика компании предполагает выплату дивидендов в размере 25% от чистой прибыли (хотя, этот показатель может и разниться).

И недавно вышедший отчет, по сути, даёт нам надежду на то, что компания сможет выплатить дивиденды по итогам 2024 года.

К примеру — последний раз компания выплачивала дивиденды в 2019 году по итогам 2018 года, доходность которых была равна 2,57%.

Чистая прибыль за 2018 год — 5,7 млрд руб. Сумма дивидендных выплат — 2,857 млрд руб., то есть, 50% от чистой прибыли.

Соответственно, есть пока что все шансы на то, что компания вернется к дивидендным выплатам.

В общем, стоит посмотреть за дальнейшими отчетами компании. (тем более, что там есть некая история с санкциями в сторону дочерней компании Аэрофлота — Победы. Интересно будет понаблюдать и за этой историей)

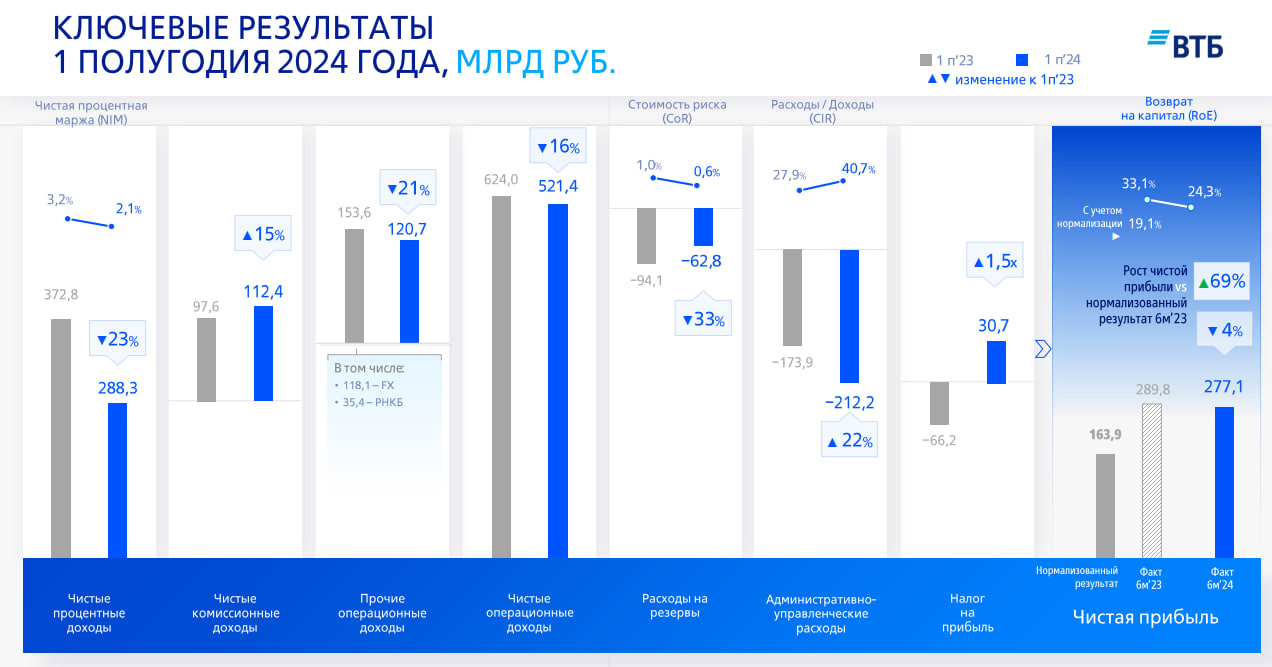

Ещё отчёт подвез нам ВТБ за 1 полугодие 2024 года:

-Чистая прибыль уменьшилась на 4% до 277,1 млрд. руб. (в прошлом году 289,8 млрд. руб.);

-Чистые процентные доходы уменьшились на 23% до 288,3 млрд. руб. (в прошлом году 372,8 млрд. руб.);

-Чистые комиссионные доходы увеличились на 15% до 112,4 млрд. руб. (в прошлом году 97,6 млрд. руб);

-Чистые операционные доходы уменьшились на 16% до 521,4 млрд. руб (в прошлом году 624 млрд. руб.);

-Прочие операционные доходы уменьшились на 21% до 120,7 млрд. руб. (в прошлом году 153,6 млрд. руб.);

-Административно-управленческие расходы увеличились на 22% до 212,2 млрд. руб. (в прошлом году 173,9 млрд. руб.);

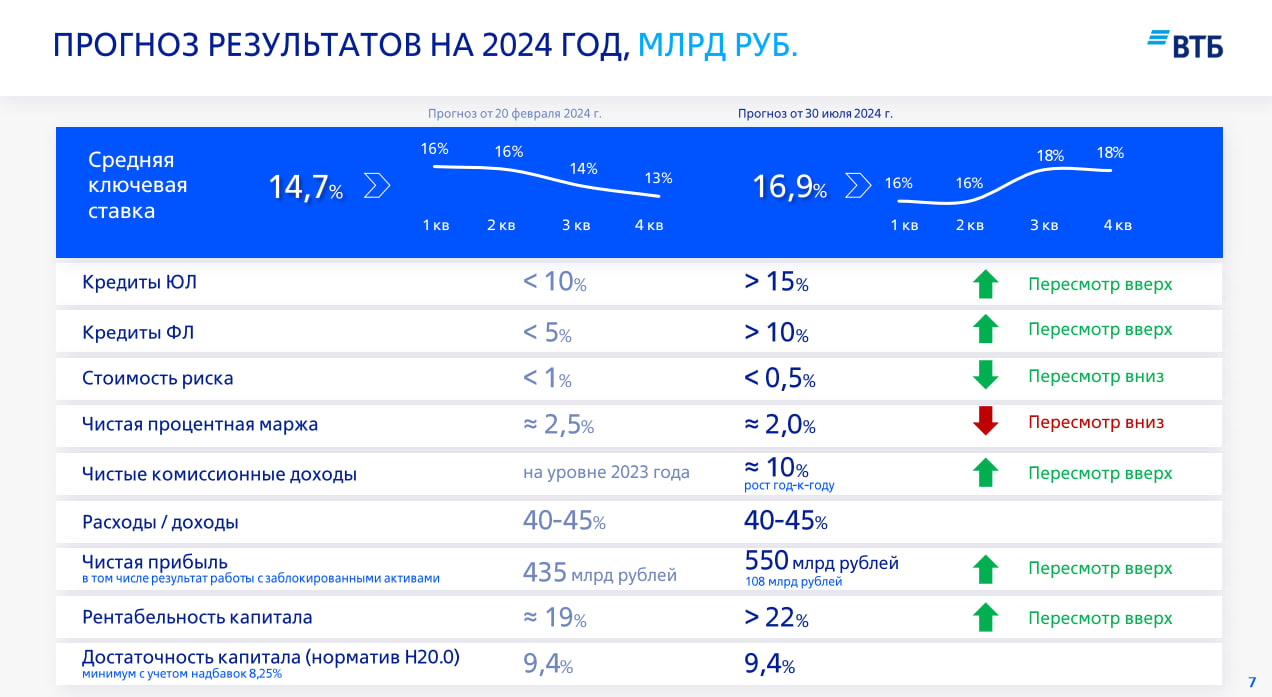

Но, тут интересно взглянуть на обновленные прогноза банка.

Из интересного:

-ЦБ по прогнозу ВТБ не будет больше поднимать ставку, как минимум в этом году, и оставит её на уровне 18%.

-Чиста прибыль банка по итогам 2024 года будет равно 550 млрд. руб. (в прошлом прогнозе была цифра 435).

Так же, были обозначены 3 причины, по которым прогноз по чистой прибыли улучшился:

-До конца года банк может вывести на отдельное юр. лицо заблокированные активы — это может принести 92 млрд. руб.;

-Финансовый результат может быть поддержан за счет особенности присоединения банка «Открытия» — это может принести 60 млрд. руб.

-Так же, несколько десятков млрд. ВТБ намерен получить от переоценки непубличного капиталовложения.

Соответственно, при реализации этого прогноза банк может выплатить дивиденды по итогам 2024 года, а не 2025, как ранее заявлялось.

Да, прогнозы обнадеживающие, особенно для такой компании, как ВТБ. Неудивительно, что акции сейчас торгуются в плюсе более, чем на 4% (да, рынок сегодня весь на позитиве, но 4% без новостей вряд-ли бы набралось).

Но, такие прогнозы, как по мне, чересчур обнадеживающие — но, прогноз на то и прогноз и нынешний отскок в акциях не знаменует полноценного разворота.

Нам нужно будет обязательно дождаться, как минимум, отчета за 9 месяцев и сентябрьское решение ЦБ по ключевой ставке.

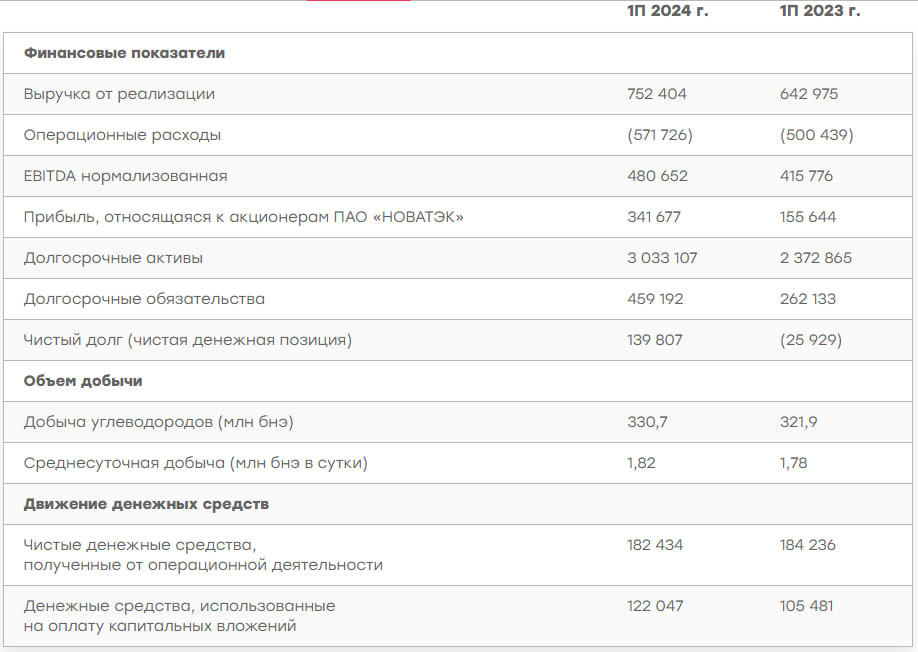

-Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году;

-Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки;

-Скорректированная чистая прибыль: 22,7 млрд руб. (+45% г/г);

«В настоящее время мы ожидаем, что общая выручка группы в 2024 году вырастет год к году в диапазоне от 38 до 40%, а скорректированный показатель EBITDA составит от 170 до 175 млрд рублей.» — представитель компании

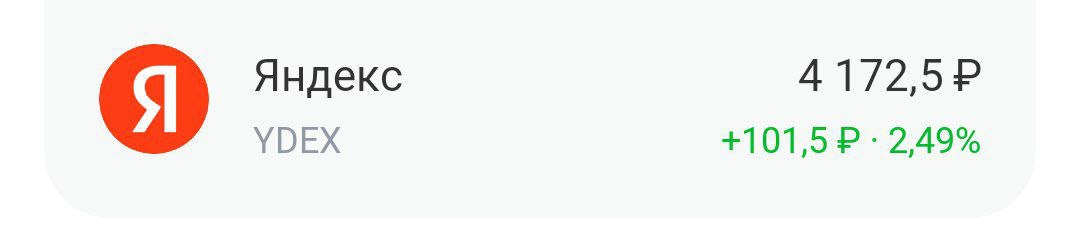

И главное, что взбудоражило инвесторов — это первые в истории компании дивиденды:

«совет директоров Яндекса по предложению менеджмента рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.» - представитель компании

«Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.» - представитель компании

Безусловно, это очень позитивная новость, которая наверняка привлечет новых инвесторов. Плюсом и отчет у компании вышел неплохой.

Единственное, что сейчас лично меня смущает — это общее настроение на рынке и новые владельцы Яндекса.

Не превратится-ли он в ВК со сплошными расходами и убытками?

Будем очень надеяться, что данная компания будет нас и дальше радовать хорошей отчетностью и дивидендами.ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

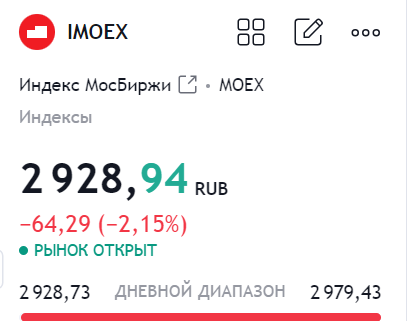

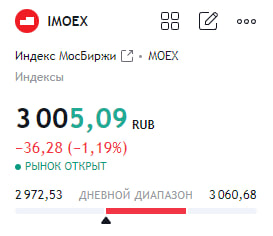

Именно так можно описать открытие недели по российскому рынку. Индекс в минусе на 2% и торгуется около 2930.

Видимо, только сейчас виднеются последствия этого самого повышения и, самое главное в данном случае, риторики ЦБ.

Не помню, чтобы за последнее время было столько негодующих людей по поводу решения по ставке и дальнейшему курсу ЦБ.

Плюсом наваливается неопределенность в дальнейших перспективах — будет-ли еще повышение? пройдён-ли пик по инфляции или опять нужно будет менять прогнозы?

Информационное пространство, неопределенность в дальнейшем и более доходные инструменты — всё это сейчас давит на рынок акций.

Поэтому, лучшее, что сейчас может делать инвестор — это подкупать более привлекательные активы, нежели акции. И, обратите внимание, я нигде не пишу про то, что нужно продавать акции.

Моё мнение в том, что часть средств, которые вы пару месяцев назад вложили бы в акции, в данной ситуации стоит вложить в другие активы (облигации, фонд ликвидности и тп).

А продавать акции... как по мне, это не то, что не правильная стратегия. Это просто не для всех. Я тут рассуждаю со стороны консервативного, пассивного инвестора.

И для данной стратегии, подход описанный выше наиболее подходящий.

Рынок по итогам сегодняшней сессии снижается на более, чем 1%.

Связано это с решением ЦБ по поводу ключевой ставки (если, конечно, в скором времени не появится другой негативной новости).

Ставку повысили до 18%, что впринципе, было ожидаемо, но на пресс-конференции и в пресс-релизе не было обнадеживающего.

ЦБ дал понять, что вряд-ли снизит ставку в текущем году, а наоборот, при необходимости повысит её ещё. То есть, нет никого сигнала на то, что пик по ставке пройдёт — всё ещё может быть впереди.

Для рынка, это конечно же, негатив. Поддержать его сейчас могут разве что дивиденды, часть из которых реинвестируются в акции.

Поэтому, ждать какого-то сильного роста рынка, с обновление локальных хаев — точно не стоит.

Вчера компания выпустила отчет за 1 полугодие 2024 года.

Давайте взглянем на него:

-Выручка выросла на 12,5% г/г;

-Отгрузки выросли на 8% г/г ;

-Объём инвестиций в продукты вырос на 80% г/г;

-Чистый убыток вырос в 11 раз г/г;

-Общие расходы выросли на 80% г/г;

«Общий объем отгрузок в первом полугодии составил 4,9 млрд рублей. В апреле мы объявили планы отгрузок на 2024 год в диапазоне 40–50 млрд рублей при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%. По результатам работы за шесть месяцев топ-менеджмент компании подтверждает ранее сформулированные прогнозы.» — руководство компании.

Акции вчера на такой новости скорректировались на 2,7% (именно на этой новости, так как в целом рынок чувствовал себя нормально).

Но, не стоит забывать, что основная часть продаж приходится на конец года (4 квартал) и по первому полугодию, по сути, четких выводов не сделать.

Но, соглашусь, такой убыток, так или иначе смущает.

Поэтому, будем ждать дальнейшие отчеты от компании.