Аэрофлот поделился с нами операционными показателями за июль:

-Объем перевозок увеличился на 14,7% по сравнению с июлем 2023 года и составил 5,8 млн пассажиров;

-На внутренних линиях перевезено 4,7 млн пассажиров, на 11,6% больше, чем в июле 2023 года и на 7,2% больше, чем в июле 2021 года;

-На международных линиях перевозки выросли на 29,1% год к году и на 34,0% к июлю 2021 года, до 1,2 млн пассажиров;

-Пассажирооборот увеличился на 16,8%, предельный пассажирооборот – на 14,3%;

-Процент занятости пассажирских кресел составил 92,5%, увеличившись на 1,9 п.п. год к году; на внутренних линиях показатель достиг 93,7%, на международных – 89,8%;

-Авиакомпания «Аэрофлот» перевезла 3,2 млн пассажиров, на 15,3% больше по сравнению с июлем 2023 года, пассажирооборот увеличился на 21,9%;

Показатели растут — что безусловно плюс для компании. Причем, растут в период высоких ставок — вот такая вот нынче сберегательная модель экономики.

Правда, есть негатив в производстве отечественных самолётов, но, не думаю, что это будет сильным ударом для компании.

Во всяком случае, будем продолжать наблюдать за дальнейшими отчетами, так как важны не только операционные, но и финансовые показатели.

Разберём ещё одну новость, которая касается уже заблокированных активов.

Тем, кто подавал заявку на разблокировку ИЦБ уже стал приходить некий %.

Если подробнее взглянуть на всё это, то картина будет следующая:

-В рамках первого этапа более 708 тысяч физических лиц с заблокированными ценными бумагами частично реализовали свои ценные бумаги, которые поступили от 105 брокеров и управляющих компаний;

-Обменяли около 25% всех предъявленных к выкупу активов — 8,1 млрд рублей из 35,3 млрд рублей;

-Ожидается, что средства за выкупленные ИЦБ поступят на счета брокеров, доверительных управляющих, управляющих компаний паевых инвестиционных фондов (ПИФ) не позднее 13 августа;

-Так же рассматривается возможность проведения дополнительного раунда продажи заблокированных ИЦБ;

Новость безусловно позитивная. Но надеяться на рост рынка из-за этой новости не стоит, так как такого объема вряд-ли хватит для подъема котировок.

Но, так или иначе — всех поздравляю, кому вернулась хотя бы часть заблокированных средств!

"Биржевые инструменты moex больше не будут доступны после 13 августа 2024 года. Пожалуйста, используйте альтернативные источники TradungView, чтобы следить за рынком. После того, как вы разместите заявки, они будут автоматически перенесены на новые ценные бумаги в течение нескольких дней" - вот, что написано, когда рассматриваешь графики российских акций.

Получается, TradingView с 13 августа прекратит поддержку биржевых символов Мосбиржи.

Очень неприятная новость для российский инвесторов.

тчётом за 1 полугодие 2024 года поделилась с нами компания ТМК:

-Выручка практически не изменилась год к году и составила 276,7 млрд рублей (278,9 млрд рублей годом ранее);

-EBITDA сократилась на 42% — до 46 млрд рублей;

-Чистый убыток составил 1,8 млрд рублей, по сравнению с чистой прибылью 28,3 млрд рублей годом ранее;

-Чистый долг на 30 июня 2024 года — 299,7 млрд рублей. На 30 июня 2023 года чистый долг был — 252,5 млрд рублей;

-Отношение чистого долга к скорректированному показателю EBITDA (LTM) на 30 июня 2024 года составило 3,09х. На 30 июня 2023 года соотношение было равно 1,61х;

-Общий объем реализации трубной продукции в первом полугодии 2024 года увеличился на 4,9% и составил 2 215 тыс. тонн;

«Существенный рост процентных расходов в отчетном периоде (+140% г/г), обусловленный увеличением стоимости заимствований, послужил ключевым фактором того, что чистый результат Компании в отчетном периоде оказался отрицательным.» — представитель компании

Дела у компании идут не очень.

Выручка г/г практически не изменилась (даже немного снизилась), но зато компания получила убыток, вместо прибыли.

Видим увеличение чистого долго — что в период высоких ставок очень плохо для компании. Цитата выше говорит сама за себя — процентные расходы увеличились на 140% г/г.

Ну, и реакция котировок соответствующая — акции в начале торгов теряют около 2%.

АЛРОСА поделилась отчетом за 1 полугодие 2024 года:

-Выручка сократилась на 5% г/г — до 179 млрд руб;

-EBITDA сократилась на 38 г/г — до 53 млрд руб;

-Рентабельность по EBITDA сократилась на 16 п.п. — до 30%;

-Свободный денежный поток вырос на 94% г/г благодаря высвобождению ранее накопленных запасов и равен 38 млрд рублей;

-Чистый долг снизился до 6,3 млрд рублей с 36 млрд рублей на конец прошлого года;

-Себестоимость продаж «АЛРОСА» выросла на 14% г/г, составив 114,1 млрд рублей;

Отчет нельзя назвать ужасным, но и отличным его точно не назовешь — выручка и EBITDA упала.

Но, вырос свободный денежный поток — от которого по сути и зависят дивиденды компании. Соответственно, компания сможет порадовать инвесторов неплохими дивидендами по итогам 1 полугодия (смотря, сколько направит % от свободных денежных средств для их выплаты).

Акции компании «Ашинского металлургического завода» выросли сегодня на 22%.

В чем причина такого роста?

«Совет директоров Ашинского металлургического завода рекомендовал дивиденды в размере 77 рублей на акцию. Дивидендная доходность в такой случае будет равна 68%.»

При том, что это первые дивиденды в 1999 года.

В общем, приятная новость для спекулянтов — так как акции находятся в 3 эшелоне и вряд-ли кто-то, кроме спекулянтов будет держать данную бумагу на таком рынке.

Но, рынок есть рынок — и с майских максимумов мы имеем минус чуть-ли не 20%.

Но, то, что меня лично настораживает и в то же время раздражает в этой коррекции — это неопределенность.

Неопределенность в дальнейшем решении ЦБ, неопределенность в геополитическом пространстве — вся эта неопределенность дополнительно давит на рынок.

И на вопрос «когда это закончится?» — не ответит вам никто. Такая ситуация не поддается стандартному анализу — лишь гипотезы и догадки.

Ни один аналитик не скажет сейчас точно, где завершится коррекция — так как дело не только в экономических проблемах.

Соответственно, в такое время важно иметь свою голову на плечах и понимать, что лучше для вас в данной ситуации — докупать акции, покупать более защитные активы или вообще ничего не покупать.

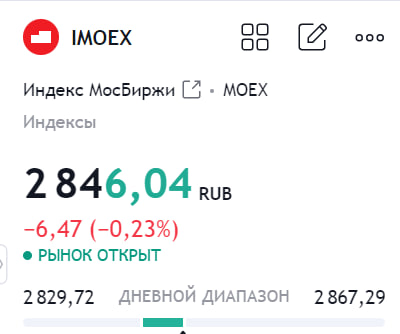

Сегодня рынок достаточно скучный. По индексу закрылись в небольшом минусе (-0,23%), а по итогам недели имеем -1,83%.

Честно, даже добавить особо нечего — разобрали с вами отчеты некоторых компаний, ничего особо удивительного там нет.

Если начало недели ещё куда не шло, то вот последние дни прям вялые.

Потормошить нас легко могут геополитические новости — при том, как в хорошем смысле, так и в плохом. Поэтому, в выходные стоит следить за новостным фоном.

Но, даже если и новости будут позитивные -рынок получит максимум отскок. Про полноценный разворот, к сожалению, пока рановато говорить.

Распадская опубликовала отчет за 1 полугодие 2024 года:

-Выручка: $999 млн (-19% год к году (г/г));

-EBITDA: $213 млн (-51% г/г);

-Чистый убыток: -$99 млн ($314 млн прибыли годом ранее);

-Чистый долг: -$230 млн (-$304 млн годом ранее);

-FCF: -$48 млн ($62 млн годом ранее);

«Руководство определило активы, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи. В результате в финансовой отчетности отражены убытки от обесценения данных активов на сумму $194 млн.» — представитель компании

Так же, совет директоров нерекомендовал выплату дивидендов по итогам первого полугодия 2024 года.

Отчет достаточно удручающий, но компания связывает это со следующими причинами:

«Между тем, продолжающаяся мировая тенденция к снижению стоимости угля, рост ключевой ставки, а также фискальные инициативы Правительства РФ негативно отразились на финансовых результатах компании.»

Неблагоприятная обстановка в мировой экономике привела к снижению спросу на уголь, что в свою очередь привело к снижению цен на уголь — и это основная причина такого отчета компании.

И, если сейчас посмотреть на эту самую обстановку в мировой экономике — то там всё достаточно мутно. Поэтому, и среднесрочные перспективы компании достаточно мутные.

В общем, пока мировая экономическая активность не придёт в норму — финансовые дела у компании не улучшаться и дивидендов мы можем не ждать.