Когда речь идёт про составление какого-нибудь среднесрочно/долгосрочного портфеля я часто обращаю внимание на эту компанию — Группа Позитив.

Что же мне нравится в данной компании и бумаге?

1. Хороший отчет. Просто, для наглядности:

-Объем отгрузок составил 25,5 млрд рублей;

-Валовая прибыль отгрузок выросла до 23,7 млрд рублей (на 72%);

-Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% — до 8,7 млрд рублей;

-Общий объем инвестиций в R&D составил 5 млрд рублей, увеличившись на 79%;

Видим, что у компании дела в порядка и чувствует она себя хорошо. То есть, финансовое положение компании в норме — это плюс.

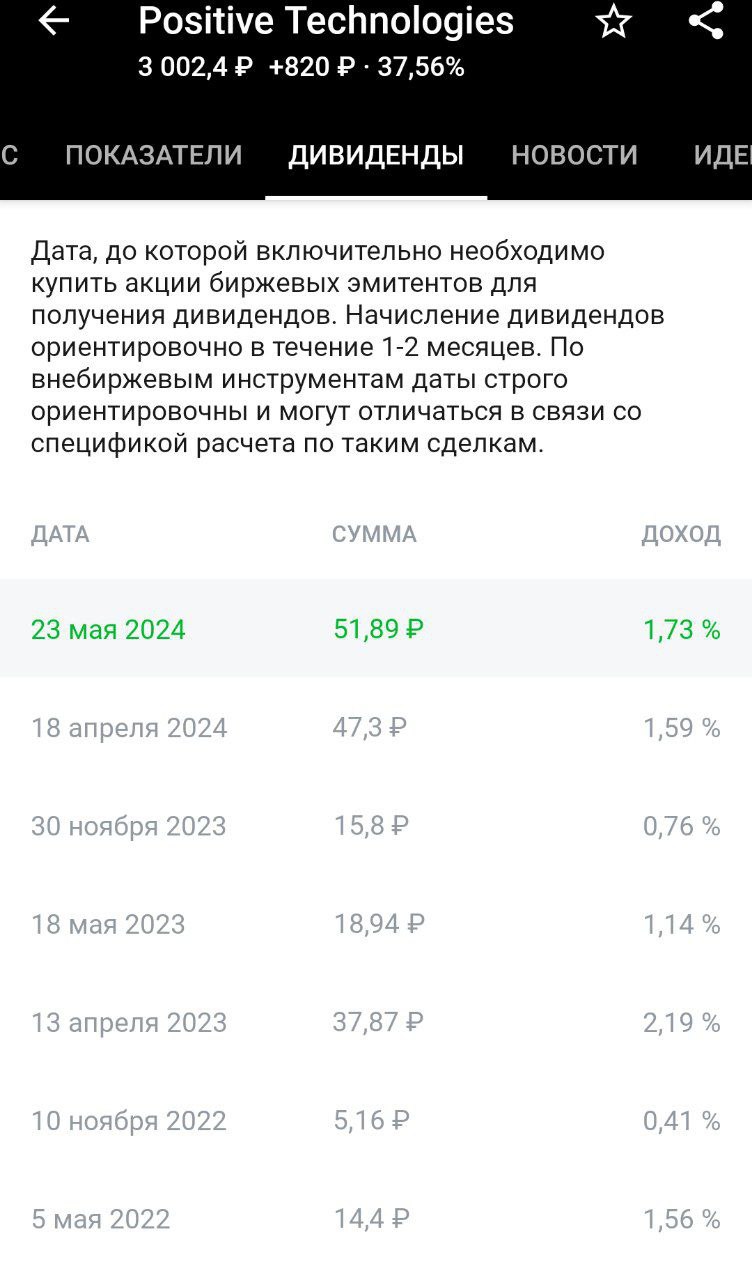

2. Дивиденды. Компания на бирже с декабря 2021 года, но уже сделала 6 див выплат и ещё одна, 7 отсечка будет 23 мая. Да, процент по ним не особо внушает, но события начала 2022 года многим компаниям вообще не дали возможности для выплат. А тут компания радует своих акционеров, хоть и не очень большими, но всё же дивидендами.

3. Диверсификация. Многие, при выборе бумаги себе в портфель в основном обращают внимание на тех же металлургов и нефтяников. Это же бумага может классно разбавить портфель и стать хорошим выбором для диверсификации.

Но, без минусов нельзя, поэтому, давайте на них и взглянем.

1. Бизнес компании. Да, по-большому счёту в нём ничего такого нет, но он очень зависим от той же процентной ставки. Хотя, сейчас она высокая и не мешает компании расти, но, как по мне, тут дело в том, что на РФ рынке осталось меньше конкурентов после введения санкций. Так что, как по мне, это временный эффект.

2. Кадровый голод. Хороших специалистов в этой сфере и так немного, а после того, как многие сменили место жительство — их стало, соответственно, ещё меньше. Да и в целом ситуация на рынке труда достаточно неприятная.

Итог.

Да, бумага интересная, стабильные выплаты дивидендов, хорошие финансовые и нефинансовые показатели, но, со временем рост бизнеса может замедлиться. Поэтому, нужно продолжать следить за данной компанией.

Если она и дальше будет показывать хорошие результаты, то это вполне себе может стать интересной бумагой в портфель (тот же долгосрочный, для стабильного роста и дивидендов).

Давайте порассуждаем про главный боковик, который есть на московской бирже, про бумагу, которая не смотря на свою динамику всё равно занимает значительную часть портфеля у частных инвесторов — Газпром.

Да, бумага в последние года 2 воспринимается инвесторами крайне нервно, но на то есть причины — плохая отчетность, невыплата дивидендов уже почти что 2 года, мутные перспективы.

Но, всё ли тут так плохо и стоит ли ставить на компании крест?

Как по мне, всё, что тут происходит — это временно и бумага ещё даст хорошее движение наверх, это лишь вопрос времени. На бирже есть куда более худший пример динамики у голубой фишки (речь про ВТБ), где цена только и делала, что снижалась.

А газпром мало того, что показывал какие-никакие новые хаи, но и до 2022 года стабильно платит дивиденды раз в год (начиная с 2006 года). И, бумаге достаточно будет вернуться к выплате дивидендов, как вера в неё резко вернётся (повторюсь, бумага и с нынешней динамикой занимает немалую долю в портфелях частных инвесторов).

Поэтому, всё выкрики про то, что компанию и её бумаги пора хоронить — не больше, чем слова человека, который сидит с данной бумагой в большом минусе.

Но, возможен ли такой вариант, что бумага подойдёт по смыслу к нашему выражению — "Долгосрочные инвестиции = убыток?".

Да, все мои вышесказанные размышление не допускают такого варианта, но, на рынке может быть всякое и бумага, если и не будет убыточной для инвесторов, то вполне себе сможет заслужить прозвище — "Великий боковик".

Ранее Тинькофф банк заявлял о намерении приобрести Росбанк и вчераакционеры Тинькофф банка одобрили доп. эмиссию акций для совершения сделки.

Касательно доп. эмиссии параметры следующие:

-Банк дополнительно выпустит 130 млн акций — 68% капитала;

-Бумаги предложат по 3423,62 рублей;

Да, допка не маленькая, но и цель у неё не для погашения какого-нибудь долга.

Цель приобретения Росбанка, думаю, всем ясна — просто увеличение бизнеса, стимулирование роста бизнеса да и просто наращивание позиции Тинькофф банка в банковской среде.

Так как это слияние уж точно поможет ему увеличить позиции в этой отрасли и стать более конкурентным.

Сделку планируют закрыть до конца 3 квартала 2024 года.

Итог.

Да, допэмиссия неприятная штука для акционеров, но тут средства, полученные в её рамках пойдут на понятную цель, которая в перспективе будет очень полезна для банка.

Плюсом, Тинькофф прошёл процесс редомициляции и его акции приобрели из-за этого доп. интерес.

Конечно, сейчас котировки не особо хорошо двигаются, но в будущем, думаю, все эти факторы сыграют на руку банку.

Предлагаю периодически разбавлять разборы бумаг такими вот интересными постами (примеры можете увидеть выше — Печальные истории: Мос. биржа, Долгосрочные инвестиции = убыток?)

Мало того, что такие посты немного дают отдышаться от чисел и анализа, они так же дают нам поучительные истории, так как неправильность своих действий или действий толпы всегда удобнее разбирать в ретроперспективе.

Поэтому, это не только разгрузочные посты, но и в какой-то степени поучительные.

В этом посте разберём с вами акции — UWGN.

Возьмём историю бумаги с осени 2022 года, когда рынок ощутил на себе основные шоки — начало СВО и частичная мобилизация. После этих событий рынок стал восстанавливаться и люди постепенно возвращались на рынок. Соответственно, в то время были случае, когда низколиквидная бумага абсолютно без новостей росла безумными темпами (лично мне очень запомнился красный октябрь, но, на деле были ещё и другие бумаги. Можете написать в комменты, на каких из них вы прокатились).

Так вот, наш сегодняшний герой не стал исключением. так как бумага за 11 месяцев сделала 800%+ (внушительно, не так ли?). Конечно, рост не может длиться вечно и после этого последовала не менее внушительная коррекция (90%+).

Причин несколько:

1. Банальная перегретость бумаги;

2. Новости о крупной доп. эмисии;

Многих людей эта бумага просто укатала и наверняка некоторые потеряли всякий интерес к инвестициями. Конечно, история не особо приятна, но когда бумага даёт такие бешенные проценты без обоснованных на то факторов — это из ряда вон выходящее событие, так скажем.

После, можем наблюдать, как бумага сделал отскок (около 280%) и опять же, бумагу просто разогнали. Некоторые, конечно, срубили на этом что-то, но, это скорее исключение, чем правило — часть вполне возможно, что взяло бумагу на пике этого отскока и сейчас сидит в минусе.

Да, история интересная, но какие выводы можно сделать?

Не нужно влетать в бумагу, которая растёт на бешенные процента без оснований без четких параметров (стопом и тейков).

Это как минимум неразумно — даже при минимальной локальной коррекции вы будете трястись как больной у терминала, потея при виде минуса в портфеле.

2-ое, вы не можете знать, когда закончится рост и возможны вы залетели на самом пике. Тут уже ничего не остаётся, кроме как сливать бумагу. Но, хватит ли у вас смелости? — ведь бумага выросла на несколько сотен процентов, неужели не даст ещё пару десятков?)

Да, вывод банальный. Но, не смотря на его простоту, многие всё же потеряли в этой истории деньги.

Поэтому, торговать такую историю стоит имея четко определенную стратегию (тот же технический анализ) и имея четкие параметры (стопы и тейки).

И, если всё же вы попались в эту ловушку, то не стоит опускать руки — сделайте для себя правильные выводы и в дальнейшем думайте, прежде чем совершать какую-либо сделку.

Помимо факторов, которые происходят внутри самой компании — отчётность, выплата дивидендов, сплит и тп, есть ещё внешние факторы (геополитика, цена на сырье, ДКП и тп.).

Давайте вкратце приведём для наглядности пару примеров.

1.Нефтяники. Тут можно обозначить 2 фактора — курс валюты и сырье.

На сырье у нас может влиять следующее — геополитика и экономическая ситуация во всем мире (например, может быть период высоких ставок, когда производство может сокращаться и, соответственно, будет меньше потребности в той же нефти).

На валюту же может влиять всё та же геополитика и ключевая ставка в нашей стране (чем выше ставка, тем более привлекательны рублевые активы и, соответственно, наша валюта будет укрепляться).

Поэтому, при разборе подобных компаний, стоит обращать внимание и на эти 2 фактора.

2. Банки. Тут внимание стоит обратить на экономическую активность в нашей стране, в частности, на ключевую ставку. Ведь именно от ставки зависит стоимость кредитов (чем выше ставка — тем больше проценты по кредиту, чем меньше ставка — тем меньше проценты.).

3. Сезонные компании. Тут всё крайне просто — нужно просто обращать внимание на бизнес компании и делать вывод — будет ли он эффективен в данный момент времени или нет.

Для примера — компания WUSH. Понятное дело, что в зимнее время данный бизнес не так сильно эффективен, как весной. Поэтому, при разборе подобных компаний стоит обращать внимание именно на актуальность бизнеса в определенный момент времени.

Итог.

Во время разбора той или иной компании стоит обращать внимание ещё и на внешние факторы, которые могут повлиять на результативность этой самой компании.

Сейчас мы поверхностно прошлись по ним для разных отраслей.

, нужно продолжать следить за данной компанией.

, нужно продолжать следить за данной компанией.

(INVESTLOL)

(INVESTLOL) (INVESTLOL)

(INVESTLOL)