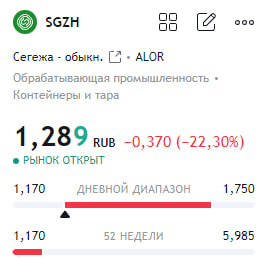

Сегодня отчетом за 2 квартал 2024 года поделилась с нами Сегежа:

-Выручка: 26,1 млрд рублей (+14% кв/кв);

-OIBDA: 3 210 млрд рублей (+27% кв/кв);

-Чистая прибыль: -4 312 млрд рублей (+17% кв/кв);

-Капитальные затраты: 2 815 млрд рублей (1 033 млрд рублей кварталом ранее);

-Долг: 144 200 млрд рублей (+5% кв/кв);

Видим высокую долговую нагрузку компании, которая продолжает усугубляться.

И в связи с этим было принято решение о проведении SPO (проще говоря, допки) и акции на это отреагировали резким снижением ( минус более 20%). Точных параметров SPO пока нет и появятся они ближе к середине осени.

В общем, акции данной компании продолжают трепать нервы своим инвесторам и котировки обновили сегодня свой минимум.

И, судя по всему, ситуация тут вряд-ли улучшиться в ближайшее время.

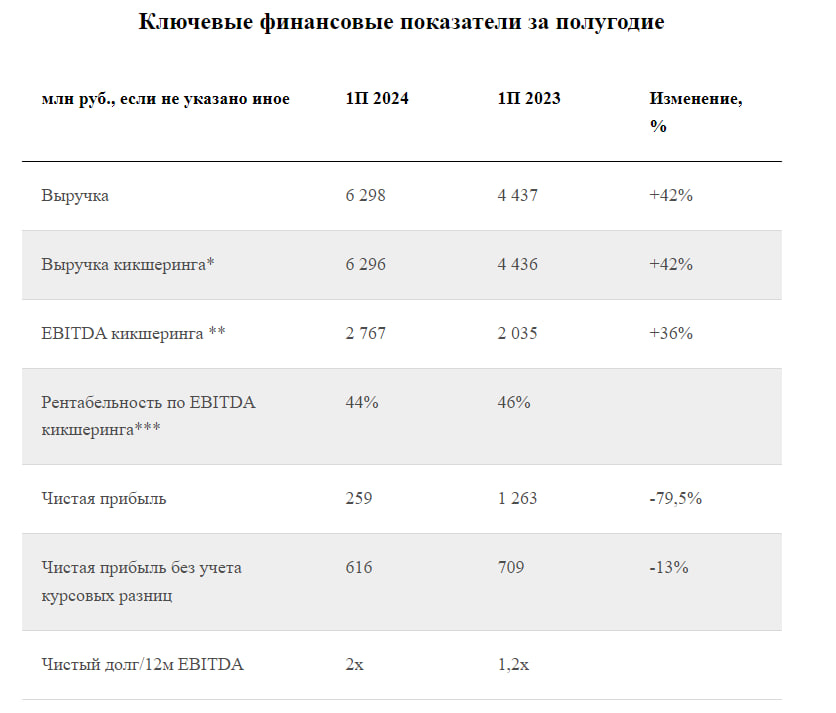

Так же, отчетом за 1 полугодие 2024 поделилась с нами компания ВУШ:

-Выручка: 6,3 млрд (+42% г/г);

-EBITDA кикшеринга: 2,767 (+36% г/г);

-Рентабельность по EBITDA кикшеринга: 44% (против 46% годом ранее);

-Чистая прибыль: 259 млн рублей (-79% г/г);

-Чистый долг/12м EBITDA: 2х (против 1,2х годом ранее);

Фин. директор:

«Whoosh продолжает быстро расти: выручка за 6 месяцев 2024 года увеличилась на 42% по сравнению с прошлым полугодием. Мы много проинвестировали в расширение парка: за год он увеличился на 50% до 200 тыс шт. При этом показатель чистый долг/12м EBITDA находится на невысоком уровне 2х на 30.06.2024.»

«Мы также продолжаем демонстрировать высокую рентабельность, несмотря на вызовы окружающей экономической среды, связанные с ростом цен: маржа по EBITDA кикшеринга составила 44%.»

«В дополнение хочется отметить, что доля зарубежного бизнеса выросла более, чем в два раза: с 4% до 9,4% выручки Группы, мы следуем своей стратегии развития за пределами РФ, в частности на очень перспективном рынке Южной Америки».»

Отчет можно, впринципе, назвать неплохим.

Видим активное развитие бизнеса, двух кратный рост выручки и EBITDA. Так же, по сообщению представителя, компания активно наращивает зарубежную долю рынка.

На чистую прибыль же оказали влияние курсовые разницы — без них прибыль была бы ровна 616 млн рублей.

В общем, будем следить за дальнейшими отчетами, так как увеличение парка на 50% и новые рынки найдут свое отражение в дальнейших результатах компании.

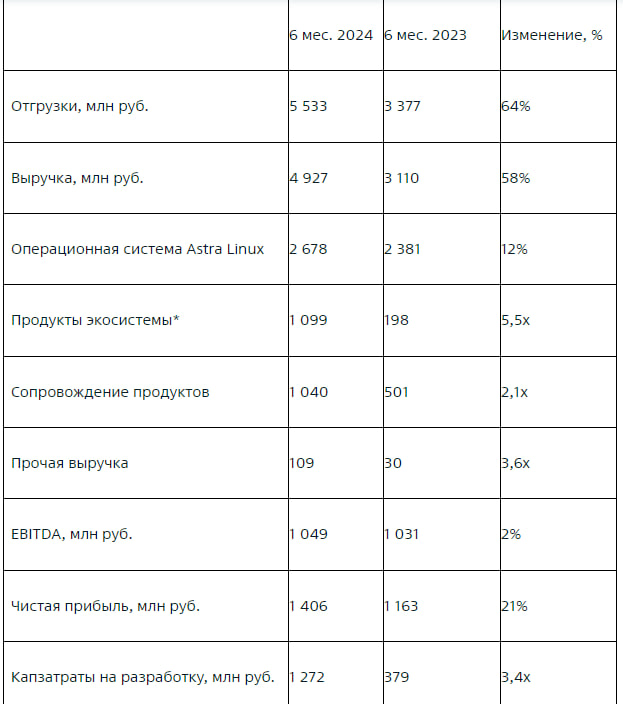

Сегодня, отчетом за 1 полугодие 2024 года поделилась с нами компания «Астра»:

-Отгрузки: 5,5 млрд рублей (+64% г/г);

-Выручка: 4,9 млрд рублей (+58% г/г);

-Чистая прибыль: 1,4 млрд рублей (+21% г/г);

-EBITDA: 1,05 млрд рублей (+2% г/г);

-Кап. затраты на разработку: 1,27 млрд рублей (увеличение в 3,4 раза г/г);

-На 30 июня 2024 года у компании отрицательный чистый долг в размере 0,8 млрд руб.

«Доля продуктов экосистемы в выручке достигла 22%, увеличившись в три с половиной раза относительно аналогичного периода прошлого года.»

«Инвестиции в разработку новых продуктов и развитие существующих составили 1,3 млрд рублей, увеличившись в три с половиной раза относительно первого полугодия 2023 года. Компания продолжает инвестировать в развитие и расширение команды, необходимые для укрепления лидерских позиций на рынке инфраструктурного ПО.»

«Свыше 70% отгрузок компании традиционно приходится на второе полугодие, в то время как расходы распределяются более равномерно в течение года.»

Так же, Мос. биржа перевела акции «Астра» в первый котировальный список после SPO, что в свою очередь увеличило базу акционеров.

Компания показывает хорошие темпы роста и активно вкладывается в своё развитие. Стоит подметить отрицательный долг, что играет на руку компании при нынешних ставках.

В общем, будем следить за дальнейшими отчетаим компании, так как большая часть отгрузок приходится именно на 2 полугодие.

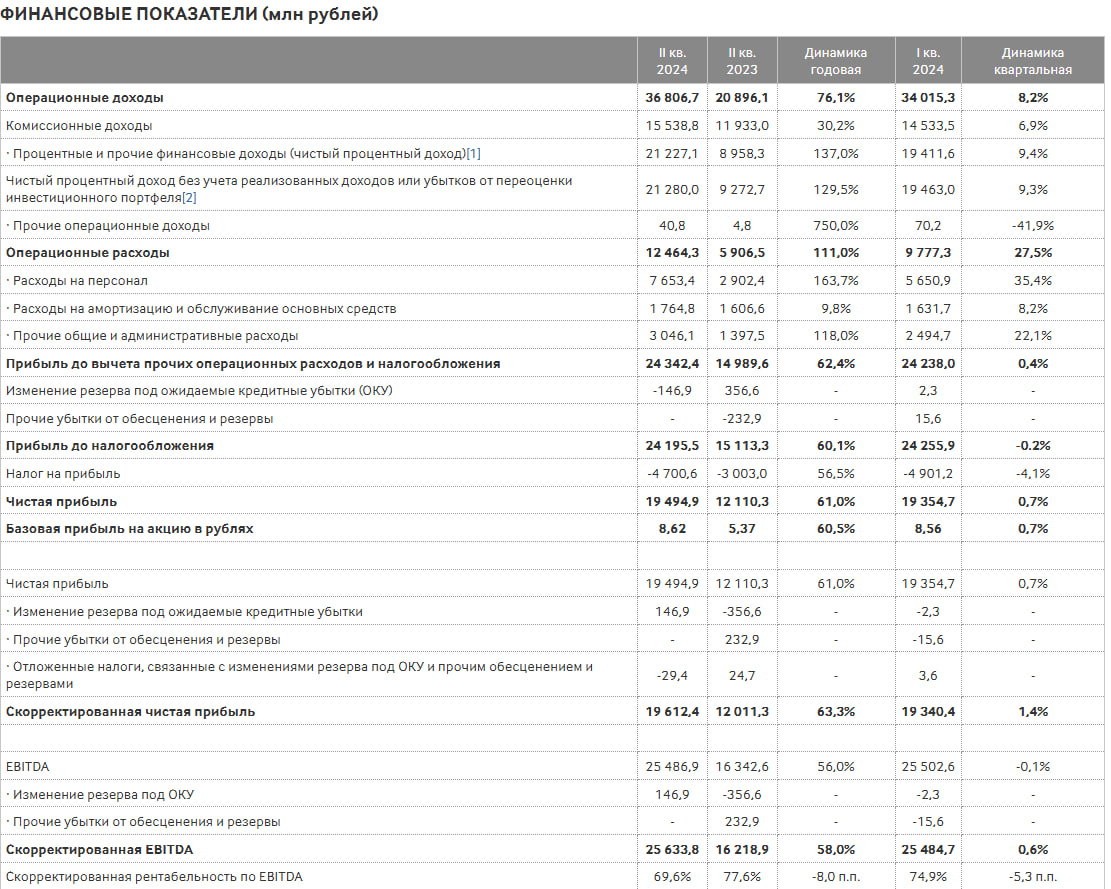

Сегодня Мос. биржа отчиталась за 2 квартал 2024 года:

-Чистая прибыль: 19,5 млрд рублей (+61% г/г);

-Комиссионный доход: 15,5 млрд руб. (+30,2% г/г);

-Чистый процентный доход: 21,2 млрд руб. (рост в 2,4 раза г/г);

-Скорректированная EBITDA — ₽25,63 (+58% г/г);

-Операционные расходы во втором квартале 2024 года увеличились на 111,0% по сравнению со вторым кварталом 2023 года, в основном за счет роста расходов на персонал и маркетинг;

В общем, компания чувствует себя достаточно уверенно, даже в такой, довольно сложной макроэкономической ситуации.

Правда, эффект от введенных санкций мы сможем увидеть только в последующих отчетах, но не думаю, что это сильно подкосит компанию.

Пробили на этой неделе отметку в 2700 и уже уверенно движемся к 2600.

Уйдем-ли мы ниже? — наверняка да. Будут некие технические отскоки (как никак, на этой неделе ни один день не закрылся в плюс), но дорога ниже нам открыта.

Поэтому, бежать и откупать просадку на всю котлету не нужно — лучше делать это лесенкой, при достижении определенных уровней.

А для тех, у кого сдают нервы — лучше подкупить более привлекательные в данный период активамы (те же флоатеры, так как далеко не факт, что пик по ставке уже пройден).

Так же, тем, у кого сдают нервы — советую отвлечься от рынка на этих выходных и хорошенько отдохнуть.

Поэтому, всем желаю отличной пятницы и шикарных выходных!

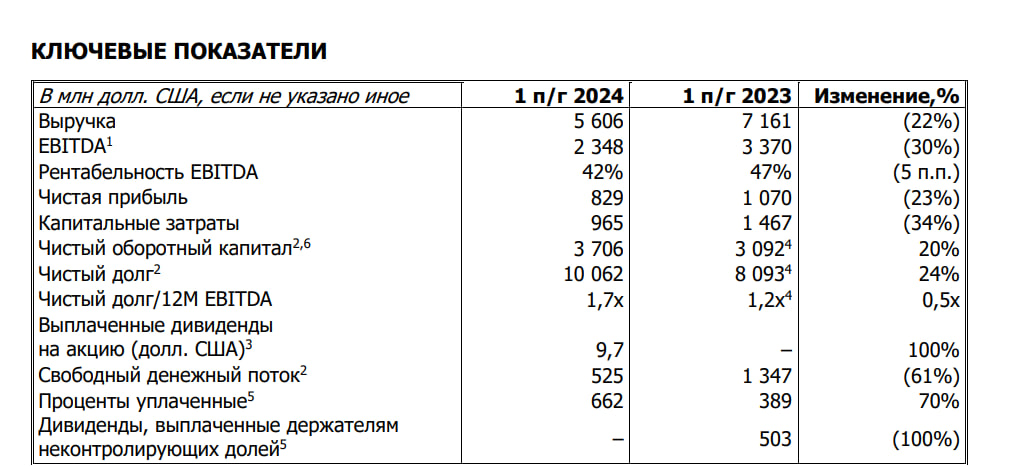

Норникель отчитался сегодня за 1 полугодие 2024 года:

-Выручка: 5,6 млрд долларов (-22% г/г);

-EBITDA: 2,3 млрд долларов (-30% г/г);

-Рентабельность EBITDA: 42% (-5 п.п. г/г);

-Чистая прибыль: 829 млн рублей (-23% г/г);

-Чистый долг: 10 млрд долларов (+24% г/г);

-Свободный денежный поток: 525 млн долларов (-61% г/г);

-В первом полугодии 2024 году выручка от реализации металлов снизилась на 22% (или -1 516 млн долл. США) и составила 5 260 млн долл. США;

«К сожалению, неблагоприятные внешние условия, с которыми столкнулся «Норникель» в прошлом году, продолжили оказывать давление на наш бизнес и в первой половине 2024 года. Падение цен на никель и палладий, сложности с логистикой в Красном море, а также возросшие затруднения с трансграничными платежами крайне негативно отразились на нашей выручке, рентабельности и свободном денежном потоке.» — президент «Норникеля»

Отчет достаточно неудачный:

Тут и говорить особо нечего — снижение выручки, чистой прибыли и EBITDA (которая является базой для дивидендов) и растущая при этом этом задолженность и снижение свободного денежного потока.

В общем, пока у компании дела идут тяжко и инвесторов не особо привлекают акции данной компании.

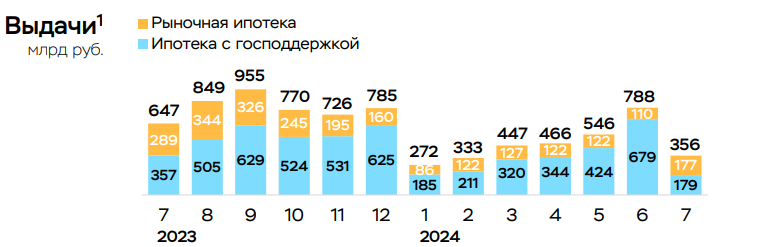

Недавно ЦБ выпустил информационно-аналитический материал под названием «О РАЗВИТИИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИВ ИЮЛЕ 2024», где указаны темпы кредитования, в частности, указаны темпы ипотеки.

С учетом отмены общей льготной программы и изменением условий по другим льготным программ будет интересно взглянуть на данную статистику:

-По предварительным данным, темпы роста ипотеки замедлились до более сбалансированных 0,7% после ажиотажных 3,1% в июне. Объемы выдач ожидаемо сократились более чем в два раза, до 356 млрд с 788 млрд руб. в июне;

-Выдачи ипотеки с господдержкой сократились почти в четыре раза (до 179 млрд с 679 млрд руб. в июне);

-Выдачи рыночной ипотеки, наоборот, ускорились (+61%, до 177 млрд с 110 млрд руб. в июне), частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры.

Какие выводы можно сделать на основе этих данных:

1. Видим, что в июле огромную части в выдаче составляли льготные программы — всё из-за ажиотажного спроса. Так как в этом месяце выдавались кредиты по договорам, которые были заключены до 1 июля (то есть, по общей льготной ипотеке).

Так же, семейная ипотека ужесточила свои условия только 11 июля — что тоже находит своё отражение в статистике.

2. В связи с этим, видим увеличение рыночной ипотеки уже в августе (на 61%). Но, и тут не все так гладко. Как написано выше — выдачи ускорились, частично за счет продуктов, предполагающих сниженную ставку на первые 1–5 лет за счет завышения стоимости квартиры (то есть, программы от застройщиков).

И это очередная головная боль для ЦБ, которую он будет стараться решить -

«Банк России неоднократно заявлял о рисках таких схем для заемщиков и сейчас прорабатывает изменения в регулировании для их снижения.»

Почему для нас важны эти данные:

Ипотека прямо влияет на рынок жилья — из-за льготных программ мы видим его перегретость. И, одна из задач ЦБ — регулировать этот рынок при помощи процентной ставки. Если раньше это влияние было нивелировано из-за общей льготной программы — то сейчас эта лазейка закрылась. Но, как я говорил ранее — появятся новые схемы от застройщиков, которые идут совсем не на руку ЦБ.

Поэтому, от данной статистики будем частично зависеть риторика и действия ЦБ.

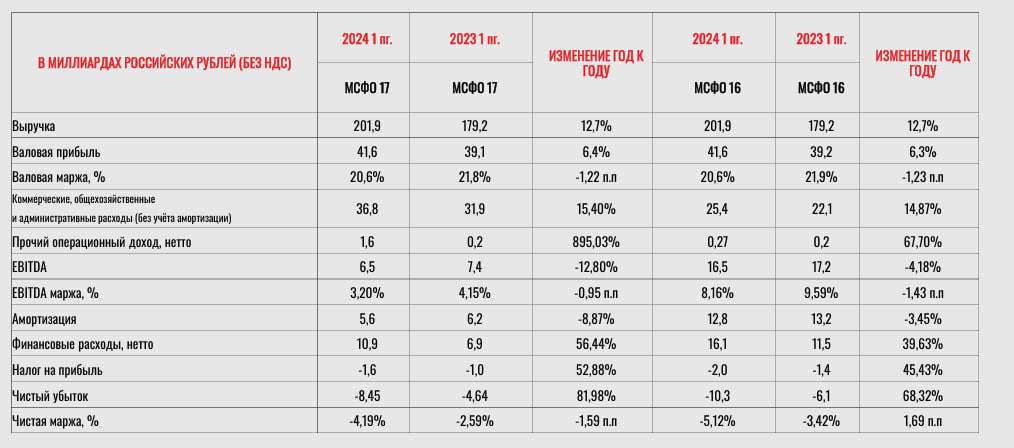

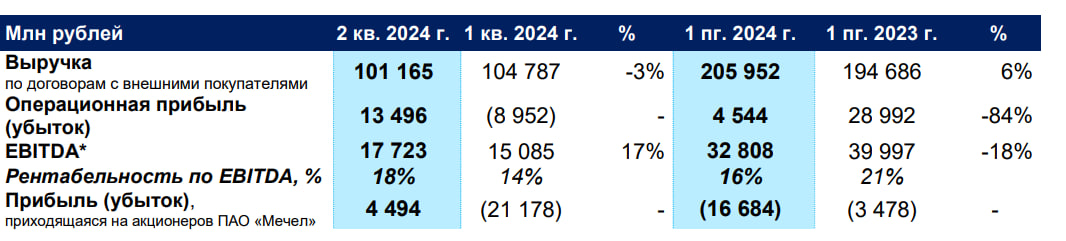

Ещё, сегодня отчетом за 1 полугодие 2024 года поделился с нами Мечел:

-Выручка: 206 млрд рублей (+6% г/г);

-EBITDA: 32,8 млрд рублей (-18% г/г);

-Чистый убыток: 16,7 млрд рублей (+380% г/г);

-Финансовые расходы: 20,1 млрд рублей (+7,5 млрд рублей г/г);

-Чистый долг/EBITDA — 3,3 по сравнению с 2,9 на конец 2023 года;

«Рост убытка, приходящегося на акционеров ПАО «Мечел», обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами Группы.»

Отчет достаточно удручающий.

Понятно, что такой результат обусловлен по-большей части результатами за 1 квартал, когда были введены санкции против компании.

Но, так или иначе, ситуация тут тяжелая, так ещё и долговая нагрузка становится больше в период высоких ставок.

Поэтому, сейчас с акциями данной компании стоит быть аккуратнее (они на новостях об отчете обвалились сегодня на 6%).

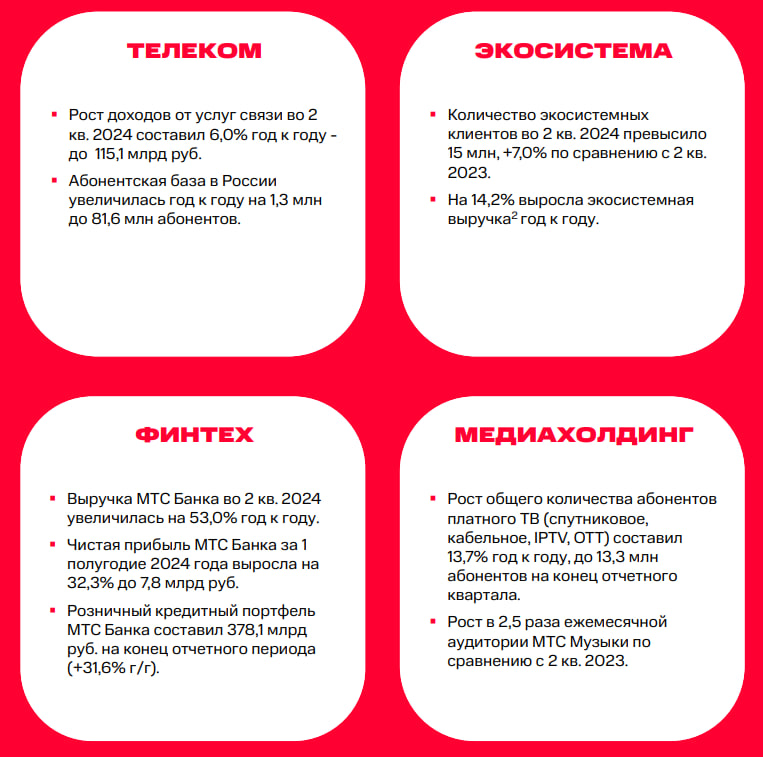

Так же, отчетом за 2 квартал с нами поделился компания МТС:

-Выручка: 170,9 млрд рублей (+18,5% г/г);

-OIBDA: 65,4 млрд рублей (+5% г/г);

-Чистая прибыль: 7,2 млрд рублей (-57,2% г/г);

-Чистый долг/LTM OIBDA: 1,8;

«Во 2 кв. 2024 выручка Группы увеличилась на 18,5% до 170,9 млрд руб. благодаря положительному вкладу всех бизнес-сегментов Группы.»

«Давление на чистую прибыль оказали процентные расходы и переоценка финансовых инструментов и деривативов.»

Так же, по словам компании, долговая нагрузка находится на комфортном уровне.

В целом, отчет можно назвать неплохим.

Видим давление со стороны высокой ключевой ставки на чистую прибыль компании, но это не мешает ей показывать в целом хороший рост бизнеса.

Но, проблема тут в том, что не понятно, когда ЦБ перейдёт к более мягкой ДКП. И это сейчас главный момент для компании — чем дольше и жестче будет политика ЦБ, тем хуже это будет отражаться на результатах компании.