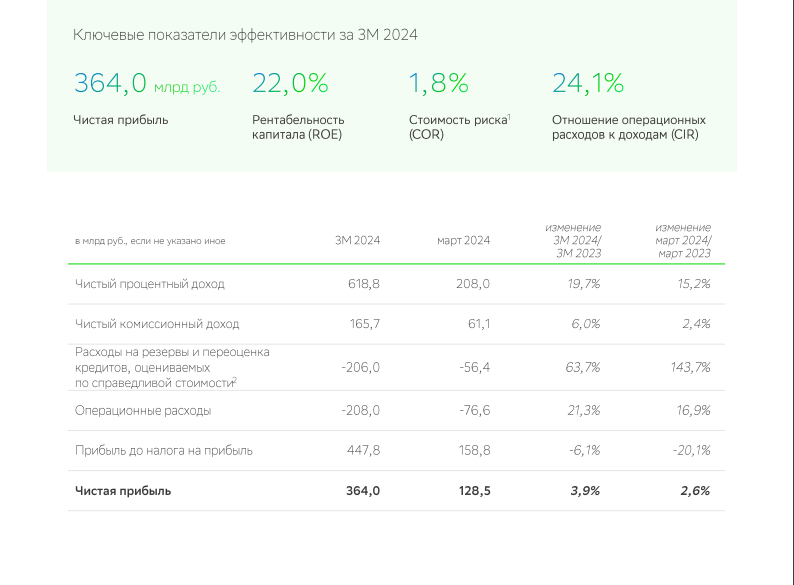

-Сбер рекомендует дивиденды в размере 33,3 рублей на акцию за 2023 год;

-Дивидендная доходность — около 10,7%;

-10 июля — последний день для покупки акций для получения дивидендов;

-Окончательное решение по дивидендным выплатам будет принято на общем собрании акционеров 21 июня;

Акции отреагировали падением, но, как по мне, ничего критичного в этом падении нет. Это рекордные дивиденды, с доходностью более 10% - не думаю, что такое может отторгнуть акционеров)))

Пару слов Грефа:

"Год будет непростой, но мы планируем заработать немного больше, чем в прошлом."

Так же сбер вошел в тройку крупнейших эквайеров планеты (количество обработанных транзакций).

Все эти новости показывают то, что сбер чувствует себя по прежнему хорошо.

Если вкратце взглянуть на график, то добавить тут особо нечего - первые цели, которые ждём находятся в районе 320 - 330.

Поэтому, бумага остаётся интересной, продолжать падение тут не на чем. Плюсом, нас может порадовать риторика ЦБ в эту пятницу (надеюсь) про ключевую ставку, что может подтолкнуть бумагу наверх.

Редомициляция - неоднократно затрагиваемая тема, как на моём канале, так и в новостном пространстве в этом году.

Простыми словами, редомициляция - это процесс смены юрисдикции компании (в нашем случае, компании делают перерегистрацию в РФ), что делает компанию более привлекательной для инвесторов.

Что же такого даёт нам эта самая редомициляция?

1. Дивиденды. Компания сможет выплачивать дивиденды - а это очень любят наши инвесторы. И только из-за этой причины новость про редомициляцию может унести бумагу наверх.

2. Инфраструктурные риски. Не будем тут надолго задерживаться, просто обозначим момент, что их становится меньше, так как компания будет находится в юрисдикции своей же страны.

3. Ну, и ещё один плюс, который, так скажем, можно прочувствовать в моменте - это рост бумаг на новостях о этой самой редомициляции. Бумага после этой новости может смотреться классно, как в моменте, так и в среднесрочной перспективе.

Итог.

Тренд на редомиляцию в этом году очень актуален и даёт возможность заработать инвестору, как в среднесроке (на новостях), так и в долгосрочной перспективе (бумага может начать платить стабильные дивиденды).

Скорее всего, в последующем данный "тренд" пойдёт на спад, поэтому, момент для заработка нужно ловить именно в этом году (тем более, что многие компании уже объявили об этой процедуре).

Бумага с 4 апреля не торгуется на бирже, так как там сейчас происходит процесс перерегистрации компании.

Когда возобновятся торги?

Процесс всей этой операции может затянуться на 4-5 месяцев. То есть, возобновления торгов можно ждать где-то осенью.

Как будет происходить процесс и что нужно делать инвестору?

Нам, по сути, ничего делать не нужно будет. Расписки заменятся на акции и вся эта процедура будет автоматическая.

Какие плюсы для нас?

-Меньше инфраструктурных рисков;

-Возобновление выплаты дивидендов (правда, в 2024 их вряд-ли выплатят);

-Возможность покупки акций на ИИС;

То есть, бумага станет привлекательнее для акционеров. Возможно, появится приятная бумага с регулярными дивидендными выплатами, что очень привлекает инвесторов.

В начале возобновления торгов акции могут уйти вниз из-за навеса, но нам нужно будет смотреть за рынком в целом, как и в каком направлении будет двигаться весь рынок.

Поэтому, в целом, эта очень интересная компания. Когда момент с дивидендами будет более ясным, тогда можно будет подбирать бумагу в долгосрочный портфель, как надежную дивидендную бумагу.

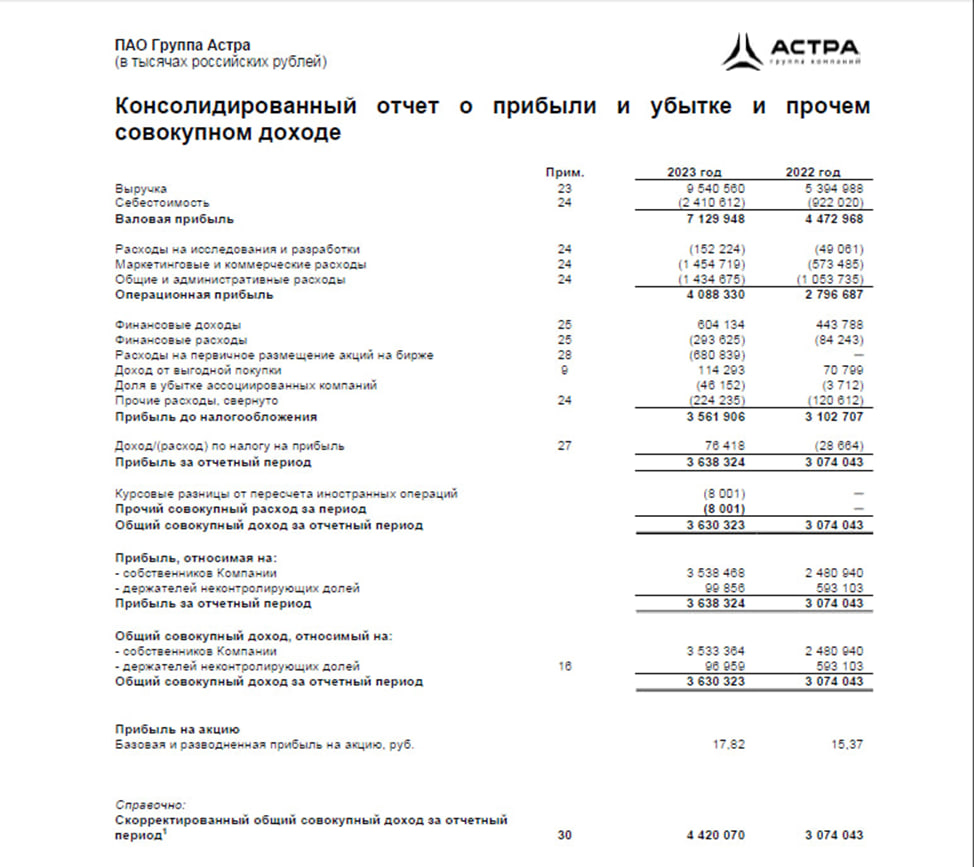

-Выручка группы выросла на 76% год к году (г/г) и составила 9,54 млрд руб;

-Операционная прибыль достигла 4,09 млрд руб. (+46% г/г);

-Прирост EBITDA составил 16% г/г до 3,85 млрд руб;

-Рентабельность EBITDA по итогам 2023 г.: 40%;

-Чистая прибыль: 3,64 млрд руб. (+18% г/г);

Так же компания собирается рекомендовать дивиденды - "Менеджмент компании на Дне инвестора сообщил, что будет рекомендовать выплатить дивиденды за 2023 г. не менее 50% чистой прибыли. Рекомендация может быть дана летом.".

То есть, тут у нас всё не так уж и плохо. На чём же тогда недавно было падение акций данной компании?

Как я понял, снижение пошло на слухах об SPO (вторичное публичное размещение акций) и многие это перепутали с другой процедурой, которая называется допэмиссия.

Да, это 2 разных понятия.

Допэмиссия - это процесс, когда компания выпускает дополнительные ценные бумаги для привлечения капитала, тем самым, они размывают цену акций.

А SPO - это выпуск в обращение имеющихся у компании акций. То есть, никаких новых акций она не выпускает, а продает на рынке акции, которые были у неё ранее. Цена не размывается, ликвидность растёт - плюс для акционеров.

Поэтому, у рассматриваемой нами компании дела не так уж и плохо, финансовые показатели растут, присутствует новость про дивиденды.

Тем более, с утра ещё вышла такая новость - "Газпром нефть" перевела 85% пользовательских устройств (АРМ) на российскую операционную систему Astra Linux (разработчик - "Группа Астра")", что тоже позитив для данной компании. .

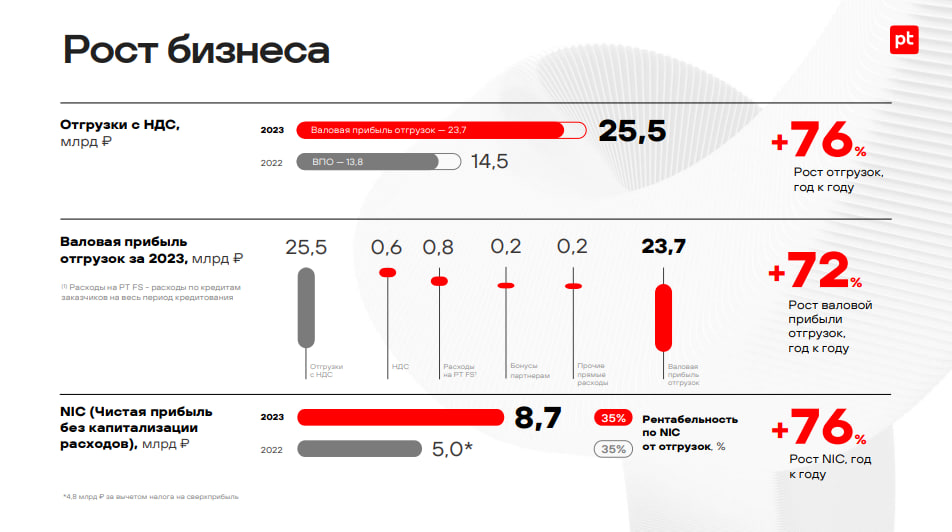

-Объем отгрузок по итогам года с учетом корректировок по оплатам, поступивших до 31 марта 2024 года, составил 25,5 млрд рублей, продемонстрировав рост на 76% год к году;

-Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% — до 8,7 млрд рублей;

Так же, компания объявила о выплате дивидендов -

В общем, компания чувствует себя совсем неплохо и плюсом, выплачивает дивиденды - это очень важный момент для акционеров.

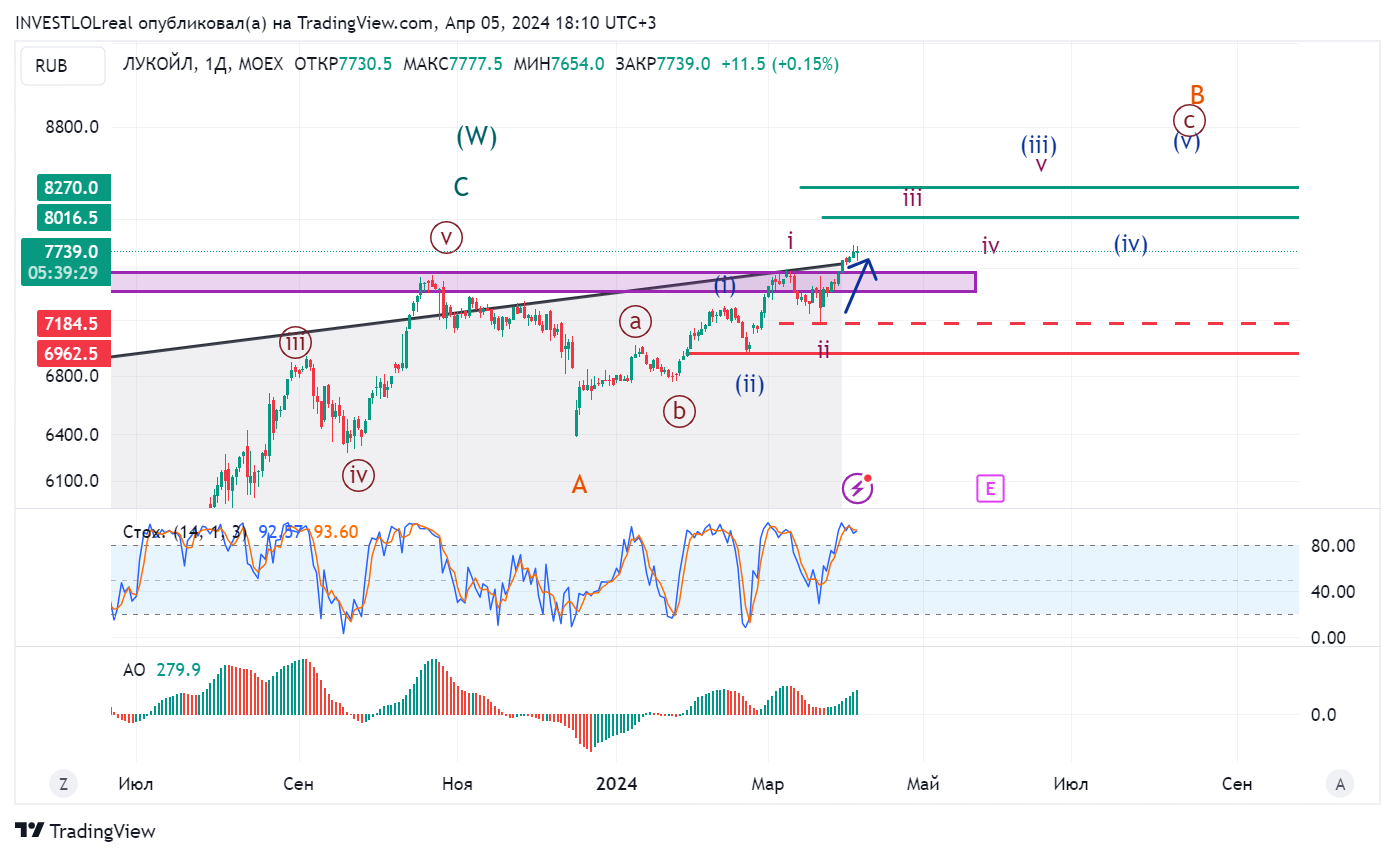

Но, вопрос в том, остался ли потенциал для роста у данной бумаги? Так как напомню, с начала года бумага выросла почти что на 40% и мы на этом движении очень здорово заработали.

Для этого надо взглянуть ещё раз на график и поразмышлять уже на нём.

Бумага очень классно смотрится на среднесрочный рост в район 8000 - 8300.

Растущая нефть, ожидания по слабому рублю, дивиденды - всё это факторы, которые будут гнать бумагу наверх. Плюсом ко всему часть реинвестированных уже выплаченных дивидендов от других компаний будет идти в акции ЛУКОЙЛа.

С точки зрения волн тут тоже складывается интересная картина - двигаемся тут в виде тройной конструкции abc, а именно в волне "с". Так же видим пробитие зоны покупателей продавцов, что свидетельствует нам о силе бумаги.

Все эти факторы - волны, внешние (нефть и рубль) и дивиденды говорят о том, что бумагу ждёт неплохой среднесрочный рост.

.

.

не является инвестиционной рекомендацией

не является инвестиционной рекомендацией