Сегодня индекс у нас пробил уровень 3200. Но, настолько ли важен данный уровень?

По сути, сейчас мы имеем 6 психологических уровней по индексу — 3500, 3400, 3300, 3200, 3100 и 3000, из которых стоит особо выделить 3500 и 3000.

3000 — это важная психологическая отметка и ниже неё индекс обычно не опускается. То есть, этот уровень выступает неким уровнем поддержки для нашего индекса.

Почему именно эта отметка важный психологический уровень? — да потому-что число такое. Индекс преодолел 3000 пунктов — будто новая эра начинается на рынке))) А по сути, можно считать это как взятие некой вершины и уход ниже неё не очень воспринимается инвесторами.

А чем же важен уровень 3500?

Тут всё проще — это новый локальный максимум, поставленный после событий февраля 2022 года. Уход выше него — означается хороший позитив на рынке. Заменой этому уровню в последующей выступит уровень в 4000, а после 4000 очень важным уровнем выступит 4300, так как это будет абсолютный максимум по нашему рынке.

(но, важно отметить, что важно не только пробитие этих уровней, но и закрепление над/под ними)

Да, на эти уровни обращают внимание инвесторы и они влияют на их настроения, но, по сути, данные уровни не представляют особой важности.

Что будет плохого в том, что рынок скорректируется на 2900, а не на 3050? — да ничего, наоборот, мы сможем закупиться по более низким ценам. Просто на экране не будет 3000.

Но, так или иначе, как-бы не казались некоторым эти уровни не столь важными (в числе этих людей я), для многих это важный психологический аспект и они обращают внимание на данные значения.

Поэтому, как только мы увидим пробитие 3000 (а я уверен, что оно будет), то все паблики сразу же начнут разгонять эту новость, заставляя часть людей волноваться.

Но, главное помните вы — эти уровни ничего особого не значат и значимость им предают именно сами инвесторы.

Вот и завершилась программа льготной ипотеки под 8%, которая просуществовала более 4 лет.

За это время было оформлено более 1,5 млн кредитов по данной программе, что очень немалая цифра.

Для сравнения — по семейной ипотеке было выдано 1 млн кредитов, а общая сумма кредитов по льготный программам — 2,7 млн.

Что будет с ценами на жилье?

Понятное дело, что цены немного остынут — и тут роль сыграет не только отмена льготной программы, а ещё и высокая ключевая ставка.

Но, я уверен, что на смену придут другие инструменты, которые будут стимулировать спрос.

Вопрос только в том, что это будет — какие-то программы от застройщиков или же будут новые программы от государства. Но, независимо от этого, суть останется та же.

В общем, эффекта сильного не жду и считаю, что на смену льготной программе придут другие инструменты и её отмена не окажет существенного влияние на цены на жилье.

-Выручка составила 9,1 млрд руб., увеличившись на 27,1% год к году (г/г);

-Чистая прибыль составила 3,1 млрд руб. по сравнению с 2,6 млрд руб. по итогам 2022 финансового года, показав рост на 16%;

-EBITDA увеличилась на 27% по отношению к аналогичному периоду 2022 финансового года на фоне роста объема бизнеса и составила 3,9 млрд руб.;

-Свободный денежный поток составил 1,7 млрд руб.;

-На 31.03.2024 компания имеет отрицательный чистый долг;

-Компания в 2024 г. планирует выплату дивидендов в размере не менее 80% EBITDA на ежеквартальной основе. По итогам 4 финансового квартала 2023 г. совет директоров компании рекомендовал к выплате 300,3 млн руб;

Отчет вышел неплохим, но, почему тогда на котировках это особо не отображается?

Сама ситуация на рынке не особо благоприятная для роста, особенно для такой, не особо крупной и новой компании на фондовом рынке.

Сейчас не то, что люди не сильно горят влетать в новые компании на рынке, люди просто не хотят в такое время закупаться обильно акциями, неважно какими.

Именно это сейчас и давит на котировки данной акции — да, отчет неплохой, даже дивиденды присутствуют, но, на рынке и так немного покупателей, а ещё меньше тех, кто захочет купить новую, недавно вышедшую на IPO компанию.

«СД „Яндекса“ может получить полномочия для допэмиссии под программу мотивации»

«Мы ожидаем, что в ближайший год количество акций МКПАО „Яндекс“, находящихся в обращении, не увеличится более чем на 2%»

«Максимальный возможный объем выпуска акций под программу мотивации — не более 20% от размещенных обыкновенных акций „Яндекса“. Акции планируется выпускать время от времени в течение 4 лет.»

Не очень хорошая новость от компании — вроде бы, всё хорошо, бизнес разделился, а тут, бац и сразу новости про допку. Конечно, новость не приятная, но пока рано делать выводы.

Саму допку ещё не приняли, просто мягко дали понять, что она возможна.

В общем. будем с интересом и дальше наблюдать за развитием данной компании — хотелось бы верить в её дальнейшее процветание.

Рынок на этой неделе чересчур вялый, никаких интересных движений нет.

Можно-ли назвать данную ситуацию затишьем перед бурей? - спорный вопрос.

Давайте немного порассуждаем:

Скоро будет дивидендный сезон и рынок будут ждать див. гэпы - соответственно, этот самый рынок может немного потрясти.

Другой момент - куда пойдут вырученные деньги с дивидендов? - во вклады. Проценты по ним сейчас очень неплохие и людям незачем будет реинвестировать деньги обратно в рынок. Это будут делать, но не в таких объемах, чтобы протащить рынок наверх.

Напомню, что большая часть участников торгов на рынке - физ. лица. А большинство физ. лиц придерживаются консервативной стратегии инвестирования. Они просто увидят большой процент по вкладу и положат деньги туда.

Соответсвенно, просто на рынок будет поступать меньше денег, но, в тоже время, обильных распродаж я не жду. Для этого нужна новость, которая связана уже с чем-то политическим, так как очень навряд-ли российский рынок сильно будет корректироваться на жесткой ДКП.

Что имеем по итогу - высокой ставки будет достаточно лишь для того, чтобы притормозить рост нашего рынка, но у неё не получит заставить его сильно корректироваться.

Поэтому, не жду я сильных движений в среднесрочной перспективе по рынку без каких-то политических событий. Исключением могут стать какие-нибудь отдельные истории по бумагам.

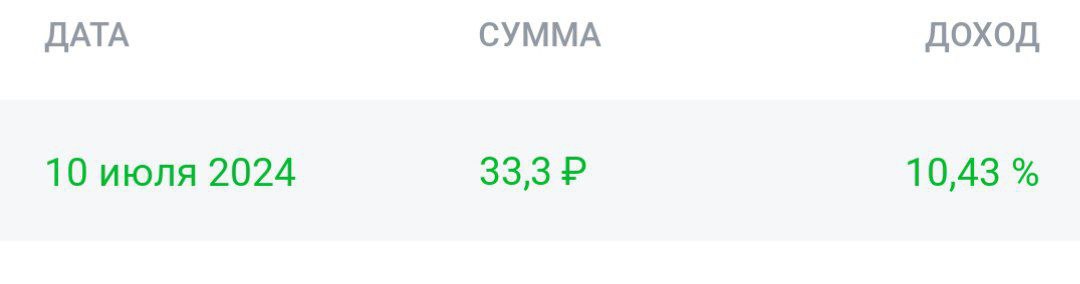

Ровно через 2 недели Сбербанк выплатит дивидендики, в размере 33,3 рублей за акцию.

И, многих может интересовать следующий вопрос — как быстро закроется дивидендный гэп?

Вообще, Сбер закрывает див. гэп в течении месяца (в течении 30 дней), но, важно смотреть за общей структурой на рынке.

К примеру, в конце июля у нас будет заседание ЦБ, которое может повлиять на динамику рынка. Плюсом, уже будут отменены программы льготных ипотек, то есть, помимо возможного повышения ключевой ставки ЦБ понизится ещё и спрос на ипотеки из-за сокращения льготных программ.

Да, факторы неприятные, но но вряд-ли они помешают закрыть Сберу дивидендный гэп в течении этих самых 30 дней. Единственное, что действительно может повлиять на динамику котировок — это геополитика.

Но, как говорится — «волков бояться — в лес не ходить».

Поэтому, Сбербанк вполне себе может продолжить свою динамику и закрыть див. гэп в течении 30 дней не смотря на ключевую ставку, сокращение льготных программ и тп. После закрытия гэпа, мы уже можем увидеть некое остывание рынка — вдруг на последующих заседаниях ЦБ ещё сильнее ужесточит ДКП, кто его знает.

Да и в целом, нужно будет смотреть на всю динамику рынка, на макроэкономические показатели, новостной фон и тп. и уже после делать выводы по дальнейшему движению.

Видим последние 2 месяца достаточно сильную коррекцию по акциям Магнита.

Неужели, это всё связанно с дивидендами?

Честно, не сильно понимаю такого слива данной бумаги — ничего критичного не произошло. Да, дивиденды порядком меньше, чем ожидали, но 6,5% тоже немалые проценты.

Возможно, дело в стоимости акций — 6200р на данный момент, что не такая малая сумма и многие просто не решатся потратить её на покупки такой бумаги. С другой стороны — сейчас нет достойной альтернативы среди ритейлеров и только X5 после возобновления торгов сможем составить конкуренцию Магниту на фондовом рынке.

Ну, и безусловно, общая динамика рынка сказывается на акциях компании.

Соответственно, все эти факторы в совокупности и играют роль в настроении инвесторов в отношении данной бумаги.

Думаю, бумагу можно будет ждать в районе 5300, так как впереди див. отсечка и, соответственно, ещё больший неинтерес к бумаге.

А там, возможно, и завезут какую-нибудь приятную весточку для инвесторов.

— ЕС ввел санкции против 116 физических и юридических лиц России.

— ЕС ПРОДОЛЖИТ ЗАКУПАТЬ РОССИЙСКИЙ СПГ, НО ЗАПРЕТИТ ЕГО РЕЭСКПОРТ В РАМКАХ 14-ГО ПАКЕТА САНКЦИЙ — ДОКУМЕНТ

— ЕС ВКЛЮЧИЛ В 14-Й ПАКЕТ САНКЦИЙ ПОЛОЖЕНИЯ О ПОДДЕРЖКЕ ИСКОВ ЕВРОПЕЙСКИХ КОМПАНИЙ ПО КОМПЕНСАЦИИ УЩЕРБА ОТ ОТВЕТНЫХ ДЕЙСТВИЙ РФ — СОВЕТ ЕВРОСОЮЗА

— ЕС ЗАПРЕТИЛ ИНВЕСТИЦИИ, ПРЕДОСТАВЛЕНИЕ ТОВАРОВ, ТЕХНОЛОГИЙ И УСЛУГ ДЛЯ ЗАВЕРШЕНИЯ ПРОЕКТОВ СПГ, ТАКИХ КАК «АРКТИК СПГ-2» И «МУРМАНСК СПГ» — ДОКУМЕНТ

— ЕС ВКЛЮЧИЛ В 14-Й ПАКЕТ САНКЦИЙ 61 ФИРМУ ИЗ РФ, КИТАЯ, ОАЭ, ТУРЦИИ, ПРОТИВ КОТОРЫХ ВВЕДЕНЫ ОГРАНИЧЕНИЯ НА ЭКСПОРТ ТЕХНОЛОГИЙ ДВОЙНОГО НАЗНАЧЕНИЯ

— ЕС В 14-М ПАКЕТЕ ЗАПРЕТИЛ ИМПОРТ ГЕЛИЯ ИЗ РОССИИ И ЭКСПОРТ В РФ МАРГАНЦЕВЫХ РУД, РЯД ВИДОВ ПЛАСТИКА, РЕДКОЗЕМЕЛЬНЫХ ЭЛЕМЕНТОВ, ЭЛЕКТРОННЫХ КОМПОНЕНТОВ

— ЕС ЗАПРЕТИЛ СВОИМ НЕ РАБОТАЮЩИМ В РОССИИ КОМПАНИЯМ ИСПОЛЬЗОВАТЬ СИСТЕМУ ПЕРЕДАЧИ БАНКОВСКИХ СООБЩЕНИЙ ЦБ РФ — СОВЕТ ЕВРОСОЮЗА

— ЕС ВВЕЛ САНКЦИИ ПРОТИВ 27 ТАНКЕРОВ, КОТОРЫЕ ПЕРЕВОЗЯТ РОССИЙСКУЮ НЕФТЬ И НЕФТЕПРОДУКТЫ, НЕ ОБРАЩАЯ ВНИМАНИЯ НА ПОТОЛОК ЦЕН G7 — СОВЕТ ЕВРОСОЮЗА

Рынок отреагировал достаточно сдержанно и индекс торгуется в минусе около 0,4%.

В наибольшем минусе у нас акции ГлобалТранса ($GLTR) и Совкомфлота ($FLOT). Понятное дело, что дело в санкциях против 27 танкеров.

Так же есть прямые санкции против Совкомфлота и его ген. дир. — оттуда и столь неплохая коррекция.

Но, так же есть и позитивные моменты — «ЕС разрешил ввоз ряда алмазов российского происхождения», что безусловно позитив для АЛРОСы $ALRS.

В общем, каких-то сильных и жесткий мер мы не увидели, поэтому рынок и отреагировал так спокойно.

Поэтому, торгуем дальше, просто складываем очередной пакет в пакет с пакетами))