Индекс на недавних IPO тоже не особо радует — с начала его торгов (с середины апреля) он скорректировался более, чем на 20%.

Не совсем удачное время выбрали для проведения IPO, но ладно. Кто хотел срубить бабла — тот срубил.

Не думаю, что все компании из этого индекса будут показывать плохую динамику (а некоторые уже успели показать себя с хорошей стороны) и когда-нибудь мы увидим добротные идеи на рынке из акций в этом списке.

Вообще, по сути, ничего удивительного в таком падении нет — среднестатистического частного инвестора вряд-ли настолько просто затянуть в новые бумаги, особенно с такой малой аллокацией. Для таких людей нужны более крепкие и интересные компании — тогда, интерес к IPO может и подняться.

В общем, будем продолжать наблюдать за дальнейшими IPO — какими-бы они не были, большее количество эмитентов на рынке это хорошо.

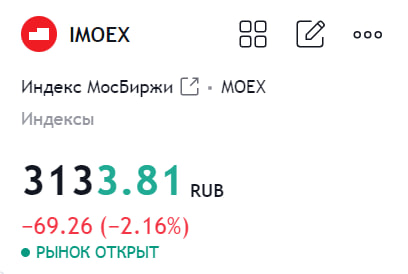

Рынок сейчас достаточно сильно корректируется и у многих может появиться вопрос — а стоит-ли сейчас покупать?

При таких вопросах нужно учитывать вид портфеля — долгосрочный/среднесрочный или краткосрочный.

При среднесрочном и краткосрочном портфелях я бы сейчас не лез на рынок (кроме каких-нибудь шортовых идей).

А вот при долгосрочной портфеле ситуация иная — тут спокойно можно периодически (раз в месяц, при выделении % от своего дохода) докупать интересующие вас акции. Ждать лучшего момента не нужно — никто не знает, где закончится коррекция и идеальную точку входа вряд-ли получится найти, но зато, уже сейчас у вас средняя цена может быть поприятнее.

Но, стоит обратить внимание, что в этом посте я затронул именно АКЦИИ. Понятное дело, что долгосрочный портфель только из них состоять не должен и забывать про диверсификацию нельзя.

Бумага со своим пиков скорректировалась более, чем на 65% и сейчас торгуется на своих минимумах.

С чем связанна такая коррекция по бумаге?

Давайте для начала взглянем на отчет:

-Выручка: 71,7 млрд руб. (8,8% год к году (г/г));

-Валовая прибыль: 23,4 млрд руб. (6,7% г/г);

-EBITDA: 9,8 млрд рублей (по МСФО (IFRS) 16, +13,3% г/г);

-Рентабельность EBITDA: 13,6%;

-Чистая прибыль: 3,3 млрд руб. (-43,8% г/г);

-Капитальные затраты: 1,9% от выручки против с 3,2% в I квартале 2023 г., что было связано с плановым завершением строительства распределительных центров в 2023 г;

-В I квартале 2024 г. общая торговая площадь увеличилась на 28,5 тыс. кв. м (+12,1% г/г) и составила 1419,1 тыс. кв. м.;

Дела идут более-менее, даже были выплачены дивиденды — тогда на чем падаем-то?

Тут все упирается в инфраструктурные риски — процесс редомициляции идёт не в РФ, а в Казахстан (да, дружеская страна, но так или иначе).

Грозить это может невозможностью выплачивать дивиденды, да и в целом, в глазах инвесторов не очень уверенно смотрится.

Так же, стоит добавить сильную конкуренцию — на бирже торгуются куда более привлекательные Магнит и Х5 (который перерегистрацию делает как раз-таки в РФ)

Так же добавляется и общая напряженность на рынке.

Но, основная причина падения, как по мне — это инфраструктурные риски, которых опасаются инвесторы. Если же они не реализуются и компания сможет стабильно выплачивать дивиденды — то котировки отреагируют соответственно.

А пока, нам остается только со стороны наблюдать за всей этой историей)

Тут сбер отчитался по РПБУ за 6 месяцев 2024 года.

В общем, ничего неожиданного в этом отчете нет:

-Количество розничных клиентов выросло с начала года на 0,5 млн человек до 109,0 млн человек. Число активных корпоративных клиентов составило 3,2 млн компаний;

-Число подписчиков СберПрайм выросло на 2,1 млн с начала года до 12,2 млн человек на конец июня 2024 года;

-Сбер восьмой год подряд подтвердил лидерство в рейтинге эквайеров Европы по количеству транзакций по итогам 2023 г. согласно отчету The Nilson Report;

-Чистый процентный доход за 6М 2024 вырос на 16,9% г/г до 1 244,1 млрд руб;

-Чистый комиссионный доход за 6М 2024 увеличился на 9,7% г/г до 353,8 млрд руб;

-Операционные расходы составили 447,0 млрд руб. и выросли за 6М 2024 на 20,2% г/г. Отношение расходов к доходам – на уровне 27,0%;

-Чистая прибыль Сбера за 6М 2024 выросла на 5,6% г/г до 768,7 млрд руб. при рентабельности капитала в 22,9%;

Финансовые и нефинансовые показатели растут, в общем, Сбер продолжает радовать своих акционеров.

Сейчас, правда, это ярко не отразится на котировках акций из-за общей динамики рынка и скорой див. отсечки, но, так или иначе, хороший отчет — это хорошо.

Бумага скорректировалась со своего пика в апреле более, чем на 35%.

На чём идёт такая коррекция? — на слухах о делистинге.

Компания провела процесс редомициляции, но не в Россию, а в ОАЭ.

Плюсом, сменился собственник компании:

«Три основателя Globaltrans — Никита Мишин, Константин Николаев и Сергей Мальцев — продали свои доли в бизнесе железнодорожного оператора казахстанской инвестиционной компании Aqniet Capital, бенефициаром которой является Кайрат Итемгенов. Бизнесмену уже косвенно принадлежит 26,19% акций Globaltrans, а в будущем Итемгенов намерен довести долю до 31,62%.»

Все эти новости, естественно, настораживают инвесторов и многие начинают бояться делистинга бумаг (остроты ощущений добавляет не такая уж давняя история с Полиметаллом).

Ещё сюда добавляются и последние санкции против НРД и НКЦ — в общем, все смотрится прям не очень.

Для понимания, конечно, хочется дождаться обращения от самой компании и уже делать окончательные выводы о рисках.

А пока нет четкой информации, то да, волнение инвесторов вполне оправдано и котировки реагируют соответственно.

В свете недавних недовольств по поводу новых IPO, хочется напомнить про IPO, которое было в 2021 году и посмотреть, как обстоят дела с котировками сейчас)

А именно, рассмотрим компанию — Сегежа.

Для начала взглянем на отчет за 1 квартал 2024 года:

-Выручка упала на 8% квартал к кварталу (кв/кв) и выросла на 22% год к году (г/г), до 22,8 млрд руб;

-OIBDA увеличилась на 11% кв/кв и в 2,4 раза г/г, до 2,5 млрд руб;

-Чистый убыток снизился на 11% кв/кв и вырос на 38% г/г, до -5,2 млрд руб;

-Свободный денежный поток повысился в 2,9 раза кв/кв и на 14% г/г, до -9,6 млрд руб;

-Чистый долг увеличился на 9% кв/кв и 21% г/г, до 133,6 млрд руб;

Видим, что долг у компании растёт, так ещё и растёт ключевая ставка — что будет дополнительно давить на компанию.

Котировки с момента IPO упали более, чем на 60%.

Поэтому, не только недавние IPO показывают себя плохо — есть примеры и большей давности, которые тоже подают не особо хороший пример.

Цель данного поста?

Да просто напомнить, что нынешние дела с IPO ненастолько критичны, как многие кричат. Достаточно просто взглянуть немного назад во времени и понять — что сейчас, возможно, не всё так плохо, так как на рынок вряд-ли будут выходить те компании, которые подвергнуться каким-то сильным рискам — так как основной санкционный удар, как по мне, пройден (надеюсь на это).

И, если и не для долгосрочного инвестирования, то для среднесрочных идей новые бумаги вполне себе могут подойти — а большое количество идей на рынке всегда приятно)

В сумме, они составляют более 25% в весе индекса Мос. Биржи.

Теперь, давайте посчитаем среднюю доходность по этим акциями:

(10,27+10,27+3,64+3,78+5,21):5 = 6,6%

Грубо говоря, рынок может скорректироваться на 6,6% (так как размер див. гэпа примерно равен самим дивидендам).

И сколько будут отыгрывать этот самый див. гэп — достаточной спорный вопрос.

На рынке не настолько приятная ситуация, чтобы реинвестировать дивиденды обратно в акции — куда выгоднее сейчас будет их отнести под вклад или в те же облигации.

Поэтому, в этот раз выкуп див. гэпа может быть не таким уж и быстрым и рынок могут потянуть вниз (тем более. на следующей неделе дивиденды платит ещё и сургутнефтегаз).

В общем, стоит понаблюдать за реакцией рынка на все эти движение.

Повышение ставки, конец льготной ипотеки — неужели компании будет настолько тяжело, что котировки пойдут вниз?

Для начала, давайте взглянем на отчет за 1 квартал 2024 года (операционные показатели):

-Объем продаж первичной недвижимости вырос на 75% и составил 75,2 млрд руб. (348,8 тыс. кв. м) по сравнению с 42,9 млрд руб. (242,0 тыс. кв. м) за I квартал 2023 г;

-Общее количество заключенных контрактов увеличилось на 43%, до 10,1 тыс. Доля контрактов, заключенных с участием ипотечных средств, составила 70%;

-Средняя цена за квадратный метр в I квартале 2024 г. — 215,6 тыс. руб., что на 25% больше по сравнению со 172,0 тыс. руб. за аналогичный период прошлого год;

Видим, что отчет вполне себе неплохой, все показатели показывают хороший рост. Так же руководство видит перспективы, не смотря на жесткую ДКП и окончание льготной ипотеки:

«Самолет видит на рынке возможности, обусловленные временным снижением продаж из-за высокой ключевой ставки, что формирует отложенный спрос за счет сберегательных тенденций среди населения. По прогнозам компании, сформировавшийся навес спроса на рынке станет ключевым драйвером высоких продаж в IV квартале 2024 г. и в 2025 г. Компания планирует запустить 48 проектов до конца 2025 г. в 12 регионах страны, а также значительно увеличить долю в одном из самых маржинальных рынков — в Москве.»

Так же, если взглянуть на график, то можно увидеть, что акции скорректировались с конца октября более, чем на 25%. По сути, все эти факторы уже заложены в цене. Это не значит, что сейчас котировки пойдут наверх. Это значит, что какой-то сильной коррекции ждать не придется.

Все уже наслышанны о позиции ЦБ, аналитиков и тд по поводу ключевой ставки и всё это уже отразилось по-большей части на котировках. Подкосить ещё цены могут только плохие отчеты из-за отложенного эффекта ключевой ставки и перетекание денег из акций в более надежные активы.

Поэтому, сейчас, конечно, я бы не стал закупать бумагу на полную котлету. Хочется увидеть дальнейшие отчеты и действия ЦБ и после уже задумываться о покупке.

А так, компания чувствует себя неплохо, но всё же внешние факторы сейчас давят на привлекательность её акций.

(INVESTLOL)

(INVESTLOL)