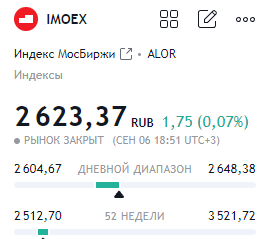

Начало недели у нас явно не задалось — за первые 2 дня индекс ММВБ снизился на 4,75%.

Причин падения можно найти много, но выделим основные из них, которые наиболее ярко выраженные:

1. Непонятная ситуация с нерезидентами.

Да, ЦБ закрыл уже 1 лазейку для их выхода, но многие утверждают, что есть ещё способы, при помощи которых они избавляются от акций российских компаний. И этот самый запрет ЦБ только простимулировал их быстрее сливать бумаги.

Почему этот момент важен? — да потому-что нерезиденты из недружественных стран владеют большей частью free-float (акции в свободном обращении) на российском рынке.

И внутренний спрос никак не перебьет объем продаж.

2. Жесткая ДКП.

Ненастолько весомый фактор, но он тоже безусловно давит на рынок.

Психологическая отметка по ставке в 20%, на которую ЦБ вполне себе может пойти — давит, как говорилось ранее, психологически и на деле. Уже компании начинают ощущать на себе издержки из-за высоких процентных расходов. Аналитики сразу чуть-ли не ставят временный крест на компании, если у неё высокая долговая нагрузка.

Ну, и сопутствующие факторы, такие как:

1. Дешевеющая нефть;

2. Относительно стабильный рубль;

3. И более-менее, но всё же напряженная геополитическая картина.

Что касается уровней, которых мы можем достичь по индексу — сейчас вы пришли в сильную зону поддержки (+-2450 пунктов) и немного отскочили от неё. Но, пробитие этого уровня более, чем вероятно. И дальше, я вижу сильную поддержку только в районе 2200 — 2250 пунктов, откуда уже может начаться разворот (с текущих это ещё 11%-13% вниз).

То есть, ничего особо обнадеживающего на данный момент нет.

Поэтому, на рынке акций нужно продолжать быть предельно аккуратным, так как нас может ждать ещё неслабое падение.

Лучше присмотреться к фондам денежного рынка или облигациям с плавающим купоном — кто знает, куда зайдет ЦБ.

Рассмотрим отчет за 1 полугодие 2024 ещё одного нефтяника, а именно, Роснефти:

-Выручка: 5,2 трлн рублей (+33,4% г/г);

-Чистая прибыль, относящаяся к акционерам: 773 млрд рублей (+26,9% г/г);

-EBITDA: 1,65 млрд рублей (+17,7% г/г);

-Скорректированный свободный денежный поток: 700 млрд рублей (+61,3% г/г);

-Соотношение Чистый долг / EBITDA на конец 1 пол. 2024 г. составило 0,96x;

«Несмотря на внешнее давление и вызовы в виде ограничений по добыче в рамках соглашения ОПЕК+, опережающего роста тарифов естественных монополий, увеличения налоговой нагрузки и процентных ставок, Компания, благодаря высокому уровню операционной эффективности, продолжает демонстрировать сильные финансовые результаты.»

«Продолжающийся рост налоговой нагрузки оказывает негативное влияние на нефтяную отрасль. Ее высокий уровень подтверждается расчетами по данным ФНС России и Минфина России – за 2019-2023 гг. налоговая нагрузка в нефтяной отрасли составила 75%. Для сравнения, нагрузка в других отраслях за аналогичный период кратно ниже: в банковском секторе – 27%, в горнорудной и металлургической отрасли – 35%, в добыче алмазов и драг металлов – 31%, в газовой отрасли – 62%.»

«Такой уровень налоговой нагрузки разрушает саму экономическую модель функционирования отрасли и нарушает права инвесторов, в том числе акционеров-физических лиц, число которых у «Роснефти» превышает 1,3 млн чел.»

Отчет у компании хороший.

Видим хорошие темпы роста финансовых показателей (при небольшой долговой нагрузке), что может положительно отразиться на дивидендах за 1 полугодие 2024 года.

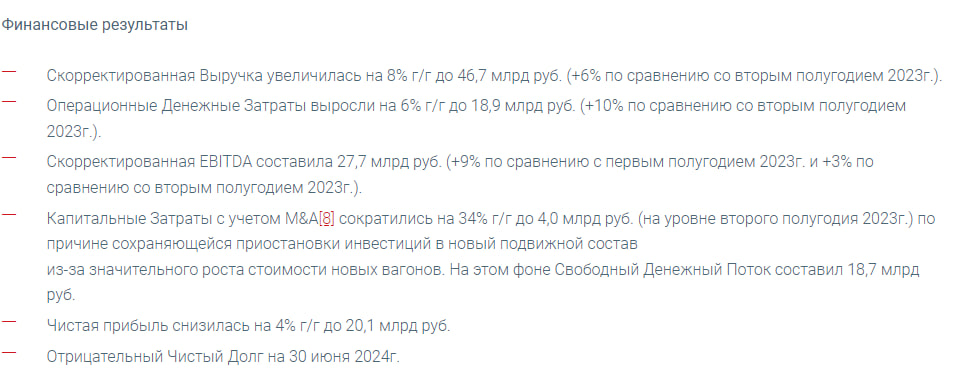

Продолжаем с вами рассматривать отчеты и на очереди у нас компания Глобалтранс:

-Скорр. выручка: 46,7 млрд рублей (+8% г/г);

-Операц. денежные затраты: 18,9 млрд рублей (+6% г/г);

-Скорр. EBITDA: 27,7 млрд рублей (+9% г/г);

-Чистая прибыль: 20,1 млрд рублей (-4% г/г);

Так же, компания имеет отрицательный денежный долг на 30 июня 2024 года.

-Грузооборот и Погрузка Группы снизились на 11% и на 9% г/г;

-Общий Парк Группы снизился на 2% по сравнению с концом 2023г. до 64 536 единиц;

-В течение первого полугодия 2024г. средние коммерческие условия по всему парку оставались практически на уровне конца 2023г;

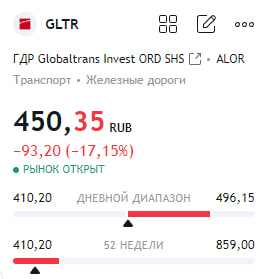

Но, самая главное в этом отчете не финансовые и операционные показатели.

Тут появились неприятные новости, связанные с дивидендами:

-«Совет директоров Компании принял решение об отмене дивидендной политики. „

-“На протяжении длительного периода Компания предпринимала различные усилия по поиску решений для возобновления дивидендных выплат.»

-«Ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру, Компания не видит возможности возобновить регулярные дивидендные выплаты в адрес всех акционеров во всех юрисдикциях в обозримом будущем.»

И именно на этом сегодня акции данной компании полетели вниз.

Крайне неприятная новость для акционеров. Были, конечно, разговоры о том, что дивиденды под вопросом, но некие надежды всё же оставались. А сейчас, нам прямым текстом сказали, что в ближайшее время их ждать не стоит.

Так же, отчетом за 1 полугодие 2024 года поделился Аэрофлот:

-Выручка: 377,2 млрд рублей (+49,6% г/г);

-EBITDA: 125,9 млрд рублей (+90,2% г/г);

-Рентабельность EBITDA: 33,4% (+7,1 п.п. г/г);

-Чистая прибыль: 42,3 млрд рублей (против убытка 102 млрд рублей годом ранее);

-Пассажиропоток: 25,4 млн (+21,4% г/г);

-Занятость кресел: 88,3% (+2,6 п.п.);

«Впервые за долгое время Группа «Аэрофлот» выходит в зону чистой прибыли, которая по итогам полугодия составила 42,3 млрд рублей. В составе данной прибыли отражены положительные курсовые переоценки и эффект страхового урегулирования, без учета которых скорректированная чистая прибыль составила 27,0 млрд рублей, что также является значимым улучшением.»

«Общий долг по состоянию на 30 июня 2024 года снизился на 8,4% по сравнению с 31 декабря2023 года, до 684 932 млн руб. Размер кредитов и займов снизился на 24,6%. При этом сумма кредитной задолженности снизилась на 29,6%, до 62 089 млн руб.»

Видим достаточно сильный отчет у компании.

Идет двух кратный рост: выручки, чистой прибыли и EBITDA при снижении чистого долга. По сути, можем ждать с вами прибыль и по итогам года, что может возобновить дивидендные выплаты.

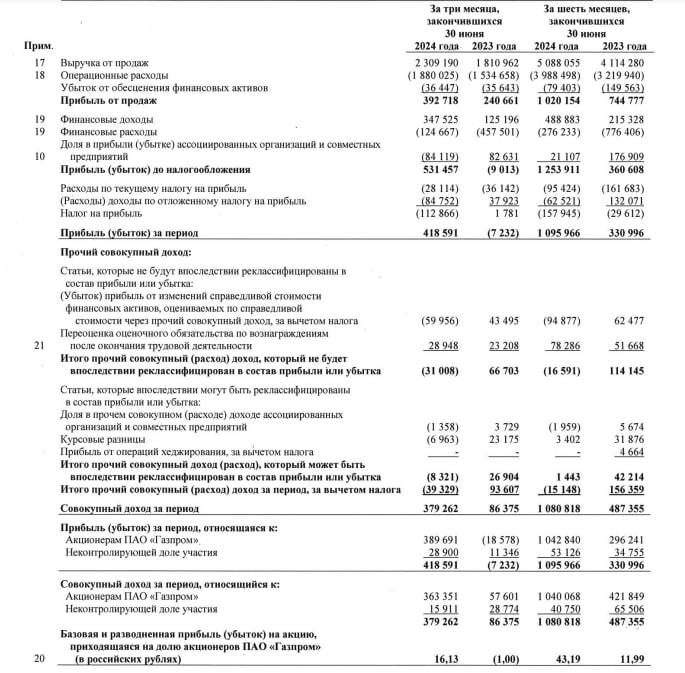

Вчера, отчетом за 1 полугодие 2024 года поделился с нами Газпром:

-Выручка: 5,088 трлн рублей (+24% г/г);

-Чистая прибыль, относящаяся к акционерам: 1,043 трлн рублей (более, чем в 3 раза больше, чем годом ранее);

-Чистая прибыль, скорректированная на неденежные статьи: 779 млрд рублей (+26% г/г)

-EBITDA: 1,459 трлн рублей (+19 г/г);

-Чистый долг/EBITDA: 2,4х;

«Солидный запас ликвидности в 1,5 трлн руб. полностью перекрывает наши краткосрочные долговые обязательства. Существенно сократился Скорректированный чистый долг — на конец первого полугодия он составил 4,7 трлн руб., снизившись за отчетный период на 284 млрд руб.»

Порадовали нас отчетом.

Вдохнул он жизнь в акции данной компании и в веру инвесторов. Осталось вернуться к выплатам дивидендов — и вообще сказка будет.

Сегодня отчет за 1 полугодие 2024 года поделилась с нами компания «Мать и Дитя»:

-Выручка: 15,8 млрд рублей (+22,6% г/г);

-EBITDA: 5,06 млрд рублей (+23,5% г/г);

-Рентабельность EBITDA: 32,1% (+0,2 п.п. г, г);

-Чистая прибыль: 4,9 млрд рублей (+45,1% г/г);

-Общий долг: 1,280 млрд рублей (+46% г/г);

«28 августа 2024 года совет директоров принял решение в дополнение к дивидендам, выплаченным в качестве промежуточных дивидендов за 3 месяца 2024 года, выплатить дивиденды по результатам 6 месяцев 2024 года по обыкновенным акциям МКПАО «МД Медикал Груп» в размере 1,7 млрд руб. или 22 рубля на одну обыкновенную акцию. Совокупно выплаты дивидендов за 1 полугодие составят 61% консолидированной чистой прибыли Группы за 6 месяцев 2024 года по МСФО. Выплата дивидендов будет произведена в первой половине сентября.»

«В связи с завершением автоматической конвертации ценных бумаг после редомициляции Компании 17 июня 2024года на Московской бирже стартовали торги обыкновенными акциями МКПАО «МД МедикалГруп».»

«В 1 полугодии 2024 года чистые финансовые доходы составили 775 млн руб. в сравнении со 100млн руб. в аналогичном периоде 2023 года, что обусловлено процентными доходами от размещения свободных денежных средств на банковских депозитах.»

«По состоянию на 30 июня 2024 года на балансе Компании сформирована чистая денежная позиция в размере 13 328 млн руб. На конец 1 полугодия 2024 года соотношение чистая денежная позиция/ LTM EBITDA составило 1,3x.»

В общем, дела у компании идут в гору.

Видим значительный рост финансовых показателей — двух кратный рост выручки, чистой прибыли и EBITDA.

Да, видим ещё и увеличение общего долга, но чистая денежная позиция компании гораздо выше этого самого долга.

Плюсом, на руку котировкам акций данной компании играет очередная выплата дивидендов и завершение редомициляции.

Сегодня отчет за 1 полугодие 2024 года поделилась с нами компания «Мать и Дитя»:

-Выручка: 15,8 млрд рублей (+22,6% г/г);

-EBITDA: 5,06 млрд рублей (+23,5% г/г);

-Рентабельность EBITDA: 32,1% (+0,2 п.п. г, г);

-Чистая прибыль: 4,9 млрд рублей (+45,1% г/г);

-Общий долг: 1,280 млрд рублей (+46% г/г);

«28 августа 2024 года совет директоров принял решение в дополнение к дивидендам, выплаченным в качестве промежуточных дивидендов за 3 месяца 2024 года, выплатить дивиденды по результатам 6 месяцев 2024 года по обыкновенным акциям МКПАО «МД Медикал Груп» в размере 1,7 млрд руб. или 22 рубля на одну обыкновенную акцию. Совокупно выплаты дивидендов за 1 полугодие составят 61% консолидированной чистой прибыли Группы за 6 месяцев 2024 года по МСФО. Выплата дивидендов будет произведена в первой половине сентября.»

«В связи с завершением автоматической конвертации ценных бумаг после редомициляции Компании 17 июня 2024года на Московской бирже стартовали торги обыкновенными акциями МКПАО «МД МедикалГруп».»

«В 1 полугодии 2024 года чистые финансовые доходы составили 775 млн руб. в сравнении со 100млн руб. в аналогичном периоде 2023 года, что обусловлено процентными доходами от размещения свободных денежных средств на банковских депозитах.»

«По состоянию на 30 июня 2024 года на балансе Компании сформирована чистая денежная позиция в размере 13 328 млн руб. На конец 1 полугодия 2024 года соотношение чистая денежная позиция/ LTM EBITDA составило 1,3x.»

В общем, дела у компании идут в гору.

Видим значительный рост финансовых показателей — двух кратный рост выручки, чистой прибыли и EBITDA.

Да, видим ещё и увеличение общего долга, но чистая денежная позиция компании гораздо выше этого самого долга.

Плюсом, на руку котировкам акций данной компании играет очередная выплата дивидендов и завершение редомициляции.

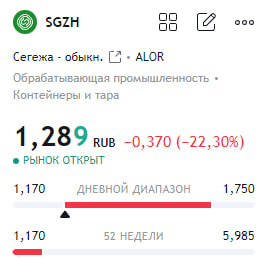

Сегодня отчетом за 2 квартал 2024 года поделилась с нами Сегежа:

-Выручка: 26,1 млрд рублей (+14% кв/кв);

-OIBDA: 3 210 млрд рублей (+27% кв/кв);

-Чистая прибыль: -4 312 млрд рублей (+17% кв/кв);

-Капитальные затраты: 2 815 млрд рублей (1 033 млрд рублей кварталом ранее);

-Долг: 144 200 млрд рублей (+5% кв/кв);

Видим высокую долговую нагрузку компании, которая продолжает усугубляться.

И в связи с этим было принято решение о проведении SPO (проще говоря, допки) и акции на это отреагировали резким снижением ( минус более 20%). Точных параметров SPO пока нет и появятся они ближе к середине осени.

В общем, акции данной компании продолжают трепать нервы своим инвесторам и котировки обновили сегодня свой минимум.

И, судя по всему, ситуация тут вряд-ли улучшиться в ближайшее время.