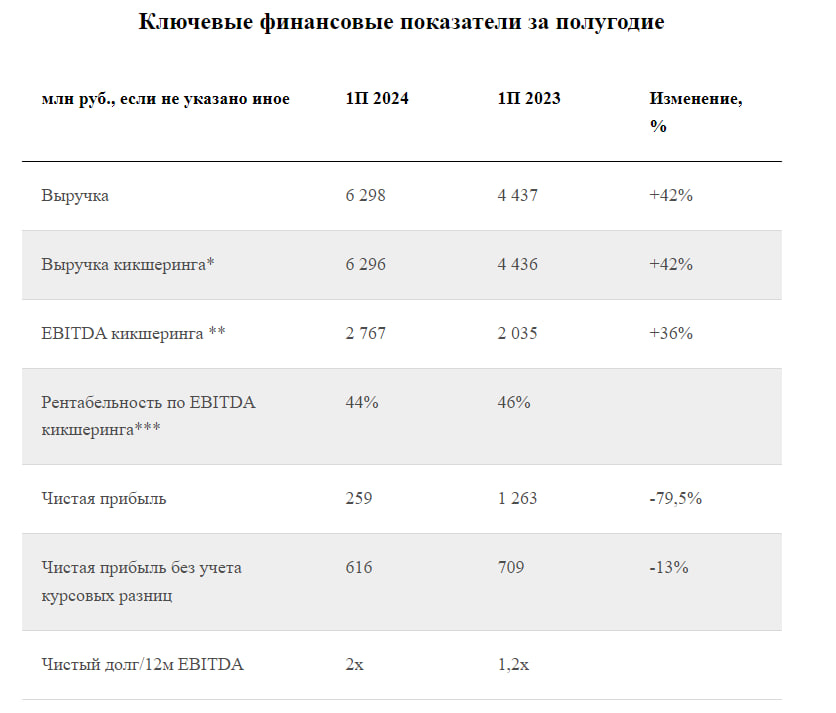

Так же, отчетом за 1 полугодие 2024 поделилась с нами компания ВУШ:

-Выручка: 6,3 млрд (+42% г/г);

-EBITDA кикшеринга: 2,767 (+36% г/г);

-Рентабельность по EBITDA кикшеринга: 44% (против 46% годом ранее);

-Чистая прибыль: 259 млн рублей (-79% г/г);

-Чистый долг/12м EBITDA: 2х (против 1,2х годом ранее);

Фин. директор:

«Whoosh продолжает быстро расти: выручка за 6 месяцев 2024 года увеличилась на 42% по сравнению с прошлым полугодием. Мы много проинвестировали в расширение парка: за год он увеличился на 50% до 200 тыс шт. При этом показатель чистый долг/12м EBITDA находится на невысоком уровне 2х на 30.06.2024.»

«Мы также продолжаем демонстрировать высокую рентабельность, несмотря на вызовы окружающей экономической среды, связанные с ростом цен: маржа по EBITDA кикшеринга составила 44%.»

«В дополнение хочется отметить, что доля зарубежного бизнеса выросла более, чем в два раза: с 4% до 9,4% выручки Группы, мы следуем своей стратегии развития за пределами РФ, в частности на очень перспективном рынке Южной Америки».»

Отчет можно, впринципе, назвать неплохим.

Видим активное развитие бизнеса, двух кратный рост выручки и EBITDA. Так же, по сообщению представителя, компания активно наращивает зарубежную долю рынка.

На чистую прибыль же оказали влияние курсовые разницы — без них прибыль была бы ровна 616 млн рублей.

В общем, будем следить за дальнейшими отчетами, так как увеличение парка на 50% и новые рынки найдут свое отражение в дальнейших результатах компании.

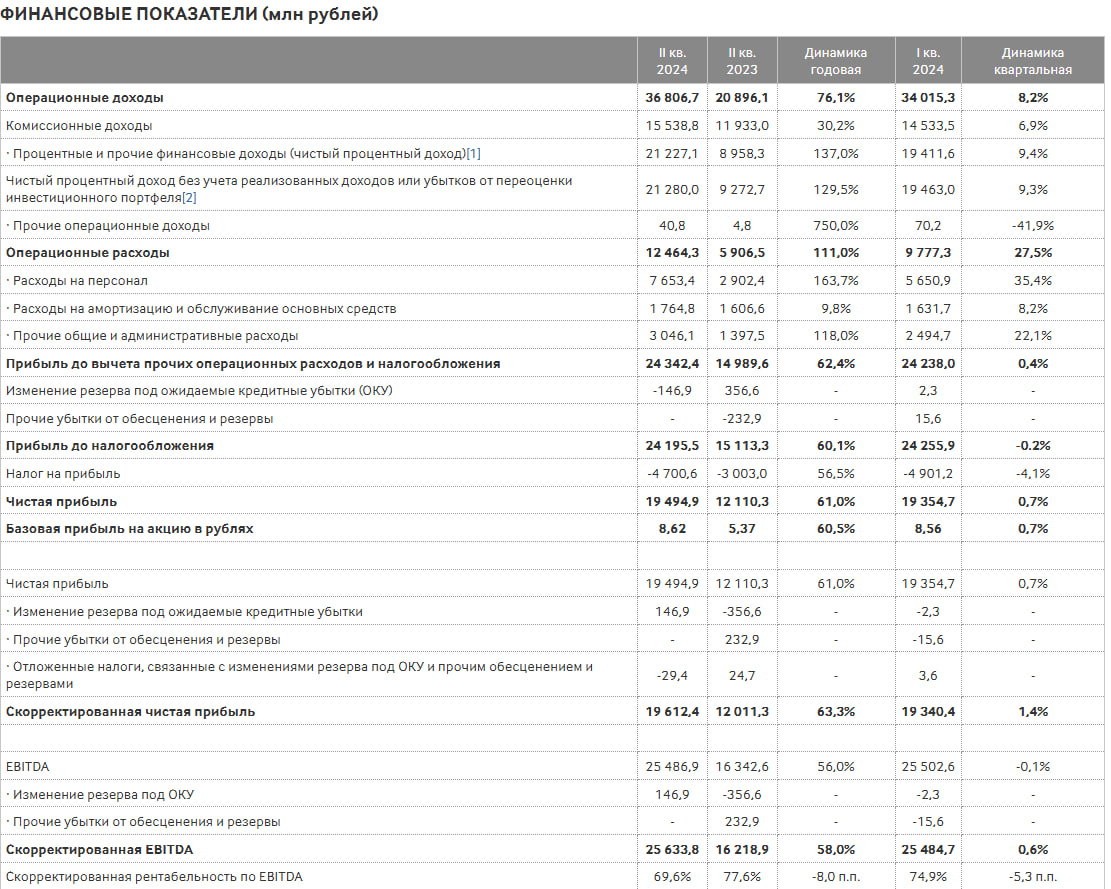

Сегодня Мос. биржа отчиталась за 2 квартал 2024 года:

-Чистая прибыль: 19,5 млрд рублей (+61% г/г);

-Комиссионный доход: 15,5 млрд руб. (+30,2% г/г);

-Чистый процентный доход: 21,2 млрд руб. (рост в 2,4 раза г/г);

-Скорректированная EBITDA — ₽25,63 (+58% г/г);

-Операционные расходы во втором квартале 2024 года увеличились на 111,0% по сравнению со вторым кварталом 2023 года, в основном за счет роста расходов на персонал и маркетинг;

В общем, компания чувствует себя достаточно уверенно, даже в такой, довольно сложной макроэкономической ситуации.

Правда, эффект от введенных санкций мы сможем увидеть только в последующих отчетах, но не думаю, что это сильно подкосит компанию.

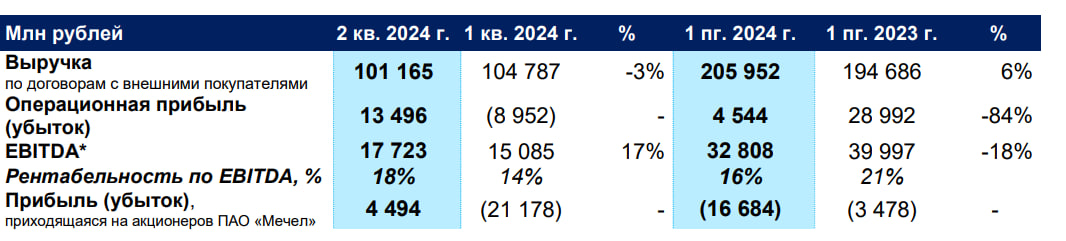

Ещё, сегодня отчетом за 1 полугодие 2024 года поделился с нами Мечел:

-Выручка: 206 млрд рублей (+6% г/г);

-EBITDA: 32,8 млрд рублей (-18% г/г);

-Чистый убыток: 16,7 млрд рублей (+380% г/г);

-Финансовые расходы: 20,1 млрд рублей (+7,5 млрд рублей г/г);

-Чистый долг/EBITDA — 3,3 по сравнению с 2,9 на конец 2023 года;

«Рост убытка, приходящегося на акционеров ПАО «Мечел», обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами Группы.»

Отчет достаточно удручающий.

Понятно, что такой результат обусловлен по-большей части результатами за 1 квартал, когда были введены санкции против компании.

Но, так или иначе, ситуация тут тяжелая, так ещё и долговая нагрузка становится больше в период высоких ставок.

Поэтому, сейчас с акциями данной компании стоит быть аккуратнее (они на новостях об отчете обвалились сегодня на 6%).

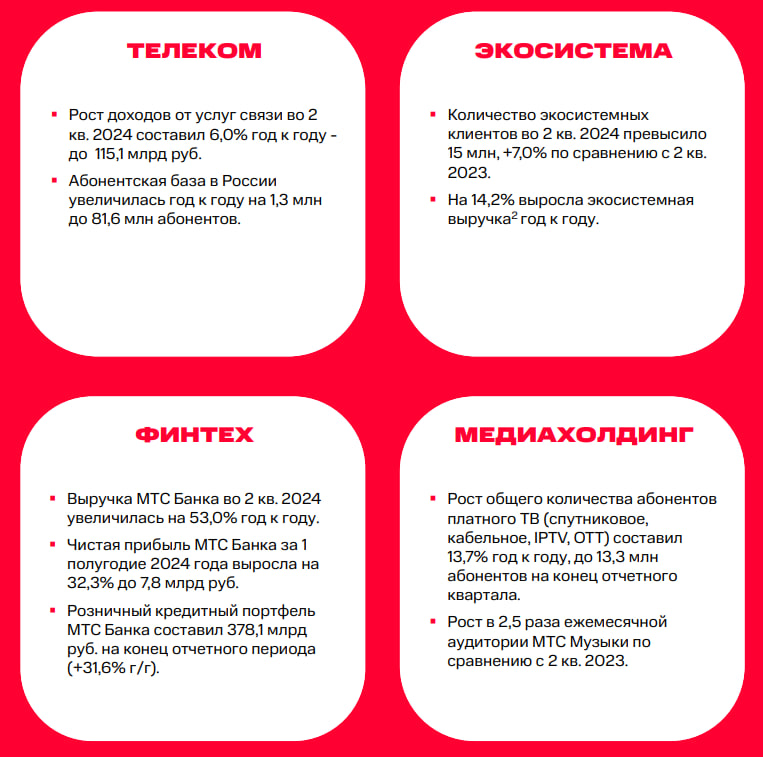

Так же, отчетом за 2 квартал с нами поделился компания МТС:

-Выручка: 170,9 млрд рублей (+18,5% г/г);

-OIBDA: 65,4 млрд рублей (+5% г/г);

-Чистая прибыль: 7,2 млрд рублей (-57,2% г/г);

-Чистый долг/LTM OIBDA: 1,8;

«Во 2 кв. 2024 выручка Группы увеличилась на 18,5% до 170,9 млрд руб. благодаря положительному вкладу всех бизнес-сегментов Группы.»

«Давление на чистую прибыль оказали процентные расходы и переоценка финансовых инструментов и деривативов.»

Так же, по словам компании, долговая нагрузка находится на комфортном уровне.

В целом, отчет можно назвать неплохим.

Видим давление со стороны высокой ключевой ставки на чистую прибыль компании, но это не мешает ей показывать в целом хороший рост бизнеса.

Но, проблема тут в том, что не понятно, когда ЦБ перейдёт к более мягкой ДКП. И это сейчас главный момент для компании — чем дольше и жестче будет политика ЦБ, тем хуже это будет отражаться на результатах компании.

Так же, отчетом за 2 квартал 2024 года поделился с нами Займер:

-Чистая прибыль: 1,2 млрд рублей (-46,4% г/г);

-Объем выдач: 13,86 млрд рублей (+5% г/г);

-Объем выдач новым клиентам: ₽1,23 млрд (+31% г/г);

-Процентные доходы: ₽4,56 млрд рублей (-2% г/г);

-Чистый портфель ₽12,69 млрд рублей (-6% г/г);

Так же, из-за ужесточения регулирования ЦБ РФ, компания предпринимает меры для минимизации негативных последствий:

«Принимаемые меры включают наращивание доли более длинных и менее подверженных влиянию регулирования продуктов, оптимизацию затрат, открытое и неагрессивное внедрение комиссионных продуктов, призванное сохранить лояльность и возвратность клиентов.»

К примеру, объем выдачи более длительных (среднесрочных) займов увеличился на 91% г/г. И в течении 2-3 лет доля таких займов может занять больше половины кредитного портфеля.

И, так же, компания планирует выплатить дивиденды за 2 квартал — 12,02 рубля на акцию (сейчас цена за одну акцию около 173 рублей).

Отчет можно назвать средним.

Видим пристальное внимание ЦБ к МФО — что уже негативно сказывает на результатах компании. Хотя, в тоже время, чистая прибыль по отношению к 1 кварталу 2024 года выросла в 2,6 раза, что говорит о том, что компания постепенно приспосабливается к новым условиям.

Но, из-за продолжающегося пристального внимания ЦБ, компания в дальнейшем так или иначе будет чувствовать давление.

Сегодня компания ЦИАН поделилась с нами отчетом за 2 квартал 2024 года:

-Выручка выросла на 21% год к году — до 3 231 млн рублей ($37,7 млн).

-Прибыль за отчетный период составила 209 млн рублей ($2,4 млн), сократившись на 48,3%.

-Скорректированная EBITDA увеличилась на 42% год к году — до 839 млн рублей ($9,8 млн).

-Рентабельность по скорректированной EBITDA выросла на 3,8 п. п. год к году — до 26,0%.

-Выручка основного бизнеса выросла на 19% год к году — до 3 024 млн рублей ($35,3 млн).

Снижение прибыли прокомментировали следующим образом:

«Изменения за период были обусловлены преимущественно убытком от курсовых разниц в размере 417 млн рублей (по сравнению с прибылью от курсовых разниц в размере 178 млн рублей за предыдущий год).»

Пару слов про влияние высокой ставки:

«Как правило, период высоких ставок по ипотеке характеризуется снижением динамики ряда направлений нашего основного бизнеса, однако при этом формируется отложенный спрос, который после нормализации ставок будет способствовать нашему ускоренному дальнейшему росту.»

Ну, и подтвердили намерения провести редомициляцию:

«В дальнейшем планируется редомициляция Cian Technology в Россию и продолжение деятельности в России в качестве международной компании публичного акционерного общества.»

По отчету и комментариям можно понять, что напряженная ситуация на рынке жилье сказывает на компании.

Сказывается не только высокая ставка, но и отмена льготных ипотечных программ. Но, как написано выше — высокая ставка формируется отложенный спрос, который пойдет в будущем на руку компании.

Поэтому, на данный момент ситуация для компании не лучшая.

Но, этот самый отложенный спрос и редомициляция поднимут в дальнейшем интерес инвесторов к акциями.

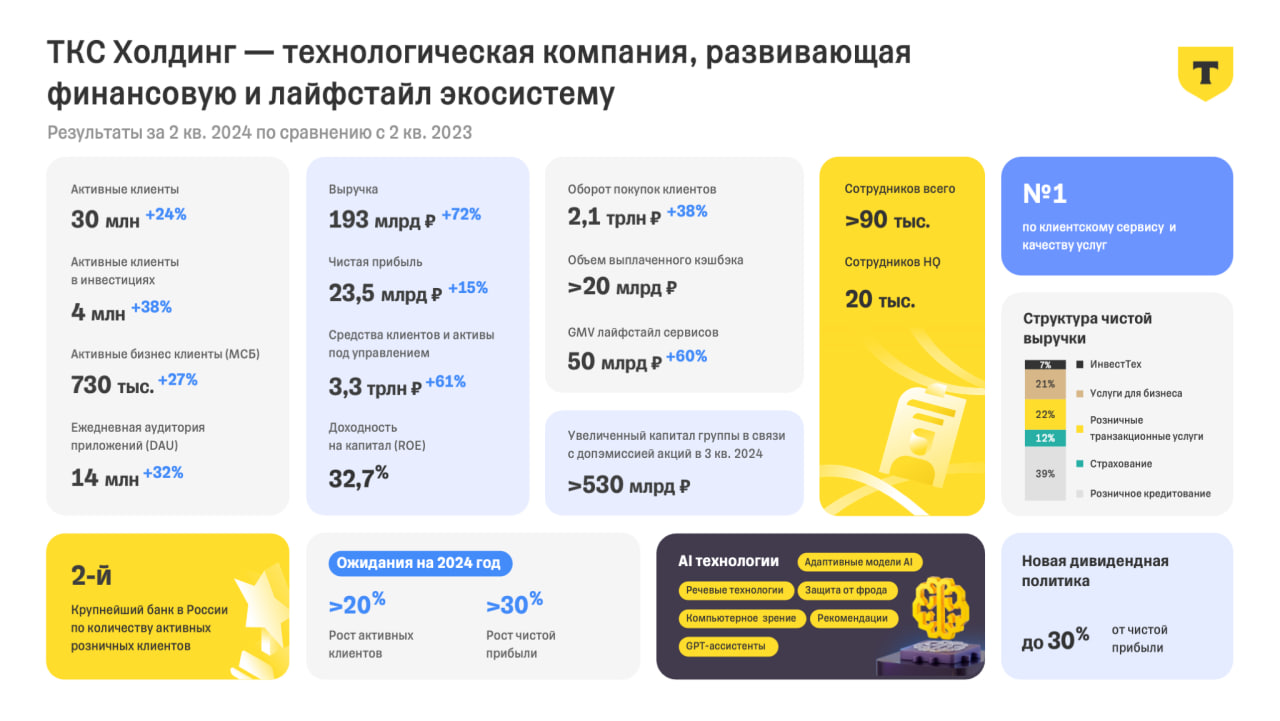

егодня за 2 квартал 2024 года отчитался у нас Т-банк:

-Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.)

-Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.)

-Чистый процентный доход в II квартале 2024 г. вырос на 45% к предыдущему году и составил 77,7 млрд руб. (в II квартале 2023 г. — 53,5 млрд руб.).

-Чистые комиссионные доходы выросли на 45% до 24,0 млрд руб. (во II квартале 2023 г. — 16,6 млрд руб.).

-Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн)

-Рентабельность капитала за II квартал составила 32,7%

-Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли.

Так же, были сказано пару слов о приобретении Росбанка:

«В августе ТКС Холдинг завершил сделку по приобретению Росбанка — стратегический проект, направленный на значительное усиление позиций Группы на финансовом рынке, в том числе за счет реализации синергетического эффекта в области продуктового предложения для розничных и корпоративных клиентов. В рамках сделки объединенная Группа формирует сильную капитальную позицию для дальнейшего наращивания доходности капитала и максимизации акционерной стоимости.»

Так же, компания сохраняет свой прогноз по прибыли:

«Несмотря на внешние факторы в виде растущих рыночных процентных ставок и ужесточения регулирования Банком России рынка кредитования, мы сохраняем свой прогноз по росту чистой прибыли на год больше 30%.»

Видим неплохой отчет, хорошие прогнозы и обещания о выплате дивидендов. Всё это смотрится очень красиво, даже несмотря на нынешнее давление на рынке.

Поэтому, обратить небольшое внимание на акции данной компании, думаю, стоит.

Но, конечно, нужно будет последить за дальнейшими отчетами — то, обещания, так и могут остаться обещаниями.

Сегодня компания Хэдхантер поделилась с нами отчетом за 2 квартал 2024 года:

-Выручка: 9,82 млрд рублей (+39,6% г/г);

-Скорр. EBITDA: 5,7 млрд рублей (+38,4% г/г);

-Операционные расходы: 5 млрд рублей (+63,1% г/г);

-Расходы на персонал: 2,9 млрд рублей (+66,7% г/г);

-Расходы на маркетинг: 1,2 млрд рублей (+66,4% г/г);

-Скорр. чистая прибыль: 5,5 млрд рублей (+83,5% г/г);

-Чистая прибыль: 2,28 млрд рублей (-25% г/г);

«Рост чистой прибыли обусловлен существенным ростом выручки, увеличением доходов от процентов по депозитам на фоне роста остатков денежных средств и процентной ставки, а также снижением расходов по налогу на прибыль в связи с применением льготной ставки для ИТ-компаний 0% с 1 января 2024 года.» — представитель компании

«При этом чистая прибыль за квартал снизилась, в основном за счет валютной переоценки депозитов в иностранной валюте на фоне укрепления рубля.» — представитель компании

Отчет вполне себе неплохой, так как все мы наслышаны о ситуации на рынке труда. Компании борются за сотрудников, предлагая всё лучшие условия.

Что касается акций компании, то с 14 августа её торги временно приостановлены в связи с редомициляцией.

«Ожидается что процесс обмена будет завершен 24 сентября, а уже 25 сентября будут запущены торги акциями МКПАО Хэдхантер». — представитель компании

Так же, в пресс релизе было сказано про дивиденды:

«Следующее ключевое и ожидаемое для нас событие – возобновление дивидендных выплат, станет возможным по завершению процесса редомициляции Headhunter Group PLC в Россию, потенциально к концу текущего года».

Новость про редомициляцию достаточно позитивная для акционеров — так как дивиденды добавят дополнительного интереса к акциям.

Плюсом, акции будут в первом уровне листинга.

В общем, будем и дальше следить за новостями по компании и её акциям.

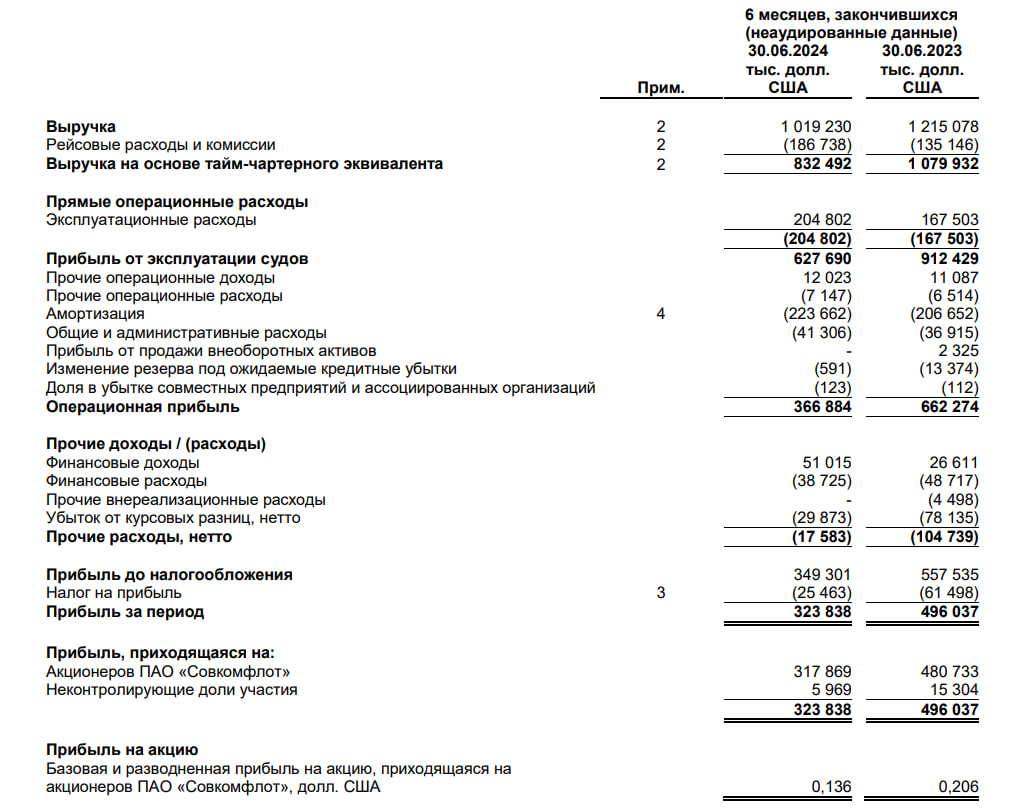

Сегодня отчетом за 1 полугодие 2024 года поделилась с нами компания Совкомфлот:

-Выручка: 1,1 млрд долларов (-16% г/г);

-Чистая прибыль: 324 млн долларов (-35% г/г);

-Скорректированная чистая прибыль: 31,538 млрд рублей (-26% г/г), (база для дивидендов);

-EBITDA: 591 млн долларов (-32% г/г);

-Чистый долг: -19,8 млн долларов;

-Прибыль от эксплуатации судов: 628 млн долларов (-31% г/г);

-Операционная прибыль: 367 млн долларов (-45% г/г);

«На фоне усиления санкционного давления со стороны недружественных стран компания продолжает системную работу по преодолению возникающих вызовов» — представитель компании

Ожидаемый отчет с текущем санкционным давлением.

Дивидендная политика компании подразумевает выплаты в размере не менее 50% от скорр. чистой прибыли. Видим её снижение на четверть, что означает возможное снижение предстоящих дивидендов.