-Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году;

-Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки;

-Скорректированная чистая прибыль: 22,7 млрд руб. (+45% г/г);

«В настоящее время мы ожидаем, что общая выручка группы в 2024 году вырастет год к году в диапазоне от 38 до 40%, а скорректированный показатель EBITDA составит от 170 до 175 млрд рублей.» — представитель компании

И главное, что взбудоражило инвесторов — это первые в истории компании дивиденды:

«совет директоров Яндекса по предложению менеджмента рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.» - представитель компании

«Компания полагает, что в будущем сможет платить дивиденды на полугодовой основе при условии, что совет директоров сделает соответствующие рекомендации и решение об объявлении дивидендов будет принято общим собранием акционеров.» - представитель компании

Безусловно, это очень позитивная новость, которая наверняка привлечет новых инвесторов. Плюсом и отчет у компании вышел неплохой.

Единственное, что сейчас лично меня смущает — это общее настроение на рынке и новые владельцы Яндекса.

Не превратится-ли он в ВК со сплошными расходами и убытками?

Будем очень надеяться, что данная компания будет нас и дальше радовать хорошей отчетностью и дивидендами.ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

Вчера компания выпустила отчет за 1 полугодие 2024 года.

Давайте взглянем на него:

-Выручка выросла на 12,5% г/г;

-Отгрузки выросли на 8% г/г ;

-Объём инвестиций в продукты вырос на 80% г/г;

-Чистый убыток вырос в 11 раз г/г;

-Общие расходы выросли на 80% г/г;

«Общий объем отгрузок в первом полугодии составил 4,9 млрд рублей. В апреле мы объявили планы отгрузок на 2024 год в диапазоне 40–50 млрд рублей при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%. По результатам работы за шесть месяцев топ-менеджмент компании подтверждает ранее сформулированные прогнозы.» — руководство компании.

Акции вчера на такой новости скорректировались на 2,7% (именно на этой новости, так как в целом рынок чувствовал себя нормально).

Но, не стоит забывать, что основная часть продаж приходится на конец года (4 квартал) и по первому полугодию, по сути, четких выводов не сделать.

Но, соглашусь, такой убыток, так или иначе смущает.

Поэтому, будем ждать дальнейшие отчеты от компании.

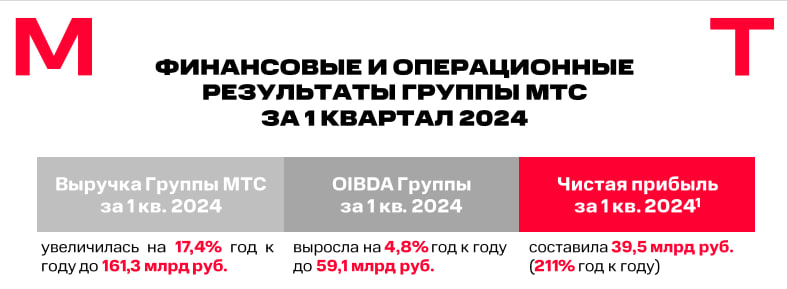

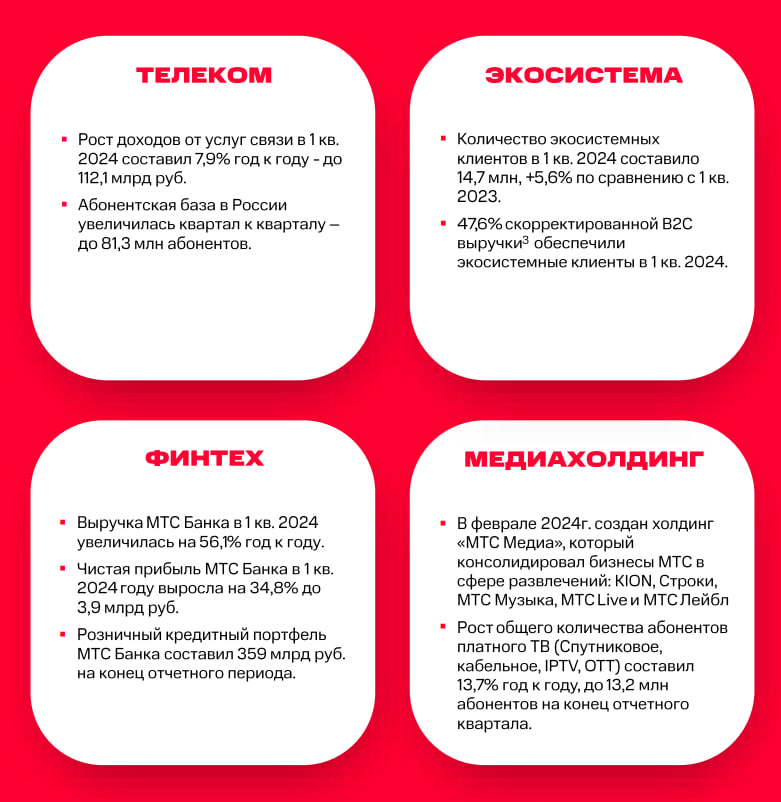

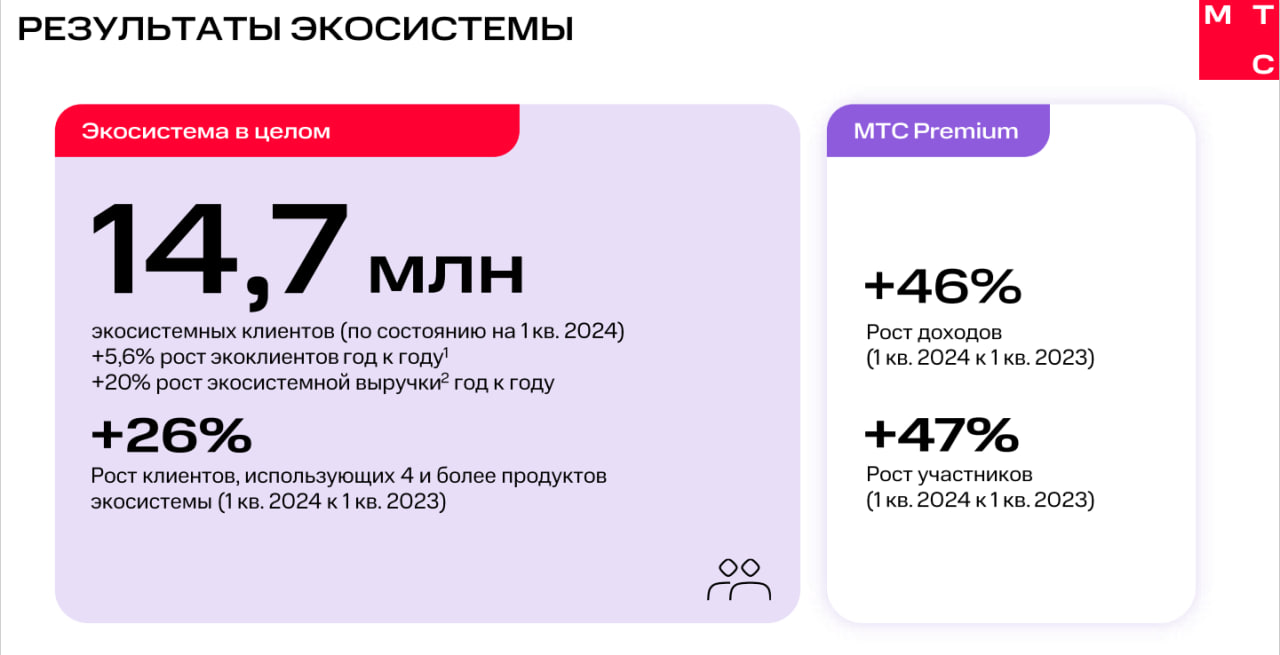

Пока все твердят про Сбер, через сколько он закроет див. гэп и тп, мы с вами рассмотрим другой банк который торгуется на бирже — МТС-банк.

Тут он выпустил отчетность за 5 месяцев 2024 года:

-Чистые процентные доходы за пять месяцев 2024 года выросли на 17,7%, до 17 млрд руб.;

-Чистые комиссионные доходы выросли до 10,9 млрд руб., на 63,1% год к году;

-Чистая прибыль за пять месяцев 2024 года выросла на 43,1% год к году до 6,4 млрд рублей;

-Капитал МТС банка на 31 мая 2024 года без учета бессрочных облигаций вырос на 23,3% с начала года, до 87,9 млрд руб. (за счет IPO);

Посмотрим, на слова представителей банка:

«Считаем результаты пяти месяцев 2024 года сильными: Банк рос в розничном кредитовании быстрее рынка, показал высокое качество кредитного портфеля, сильную динамику основных статей дохода и один из лучших показателей эффективности на рынке.»

Показатели супер, банк растёт, а котировки акций... не очень себя ощущают.

Почему же так?

Да всё просто — эти акции просто не интересны. Из-за общего давления рынка, из-за сильных конкурентов на рынке — всё это не дает котировкам расти.

И, в дальнейшем, не думаю, что бумагу будут активно закупать в долгосрочный портфель. Мне видится, что в более подходящий момент на рынке это будет хорошей среднесрочной идей — не более.

Кто захочет взять МТС-банк, когда на рынке есть Сбер или Т-банк (Тинькофф), который сделал редомициляцию? Вот и я не знаю.

Нет, так скажем, свою аудиторию найдёт, но большим вниманием пользоваться вряд-ли будет.

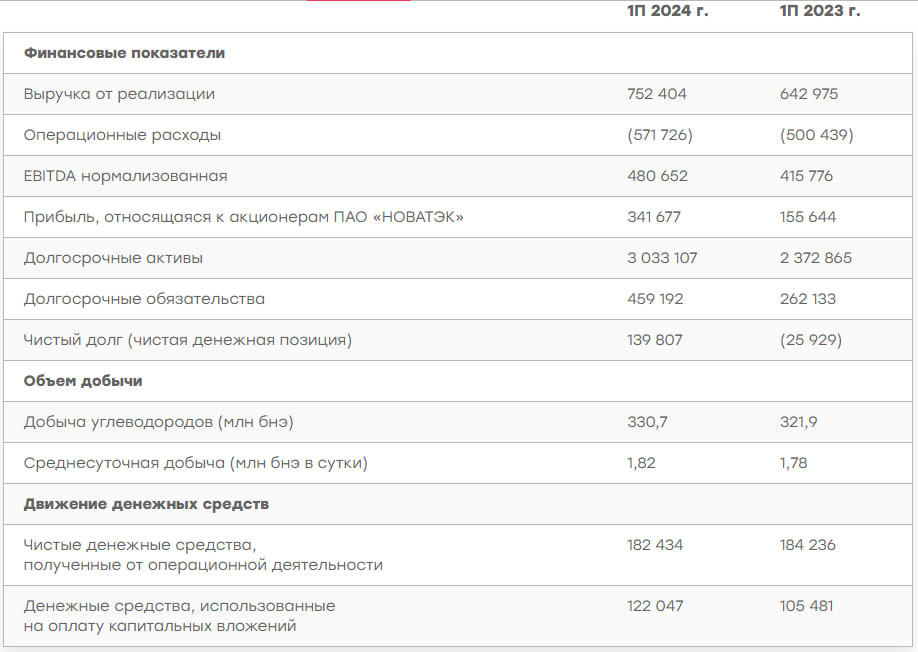

Финансовые и нефинансовые показатели растут, но выручка так выросла из-за разового фактора — за счет продажи бизнеса в Армении.

Так же, видим увеличения долга, который будет сложно финансировать из-за растущей процентной ставки.

Но, из хорошего — бумага собирается платить стабильные дивиденды — не менее 35,00р на акцию в течении календарного года.

Но, не смотря на это, я бы на эту бумагу сильно не засматривался — рост долга в нынешней ситуации может сыграть злую шутку. Хочется просмотреть дальнейшие отчеты и понять, как компания справится с долговой нагрузкой.

Да, и в целом такой бизнес — не история роста. Просто, как стабильный дивидендный среднечек в портфеле — но долг, так или иначе, настораживает.

Сегодня Эталон опубликовал операционные результаты за 6 месяцев 2024 года.

Давайте взглянем на них:

-Продажи недвижимости увеличились в 2,1 раза к году и составили 384,6 тыс. кв. м;

-Стоимость заключенных договоров выросла в 2,3 раза год к году и достигла рекордных 78,6 млрд рублей;

-Стоимость региональных контрактов выросла в 2,5 раза до 17,3 млрд рублей;

-Денежные поступления выросли на 70% до 47,9 млрд рублей;

-Средняя цена квадратного метра увеличилась на 11% до 204 тыс. рублей, средняя цена квадратного метра жилой недвижимости выросла на 22% до 270 тыс. рублей;

Так же руководство заявляет по мерах поддержания продаж в условиях высокой ставки и отмены льготной ипотеки:

«Вторая точка роста – развитие собственных программ платных рассрочек до ввода объектов в эксплуатацию, которые обеспечивают сильнейшую динамику продаж при исторически низкой доле ипотечных сделок и ограждают нас от рисков, связанных со сворачиванием программ господдержки и с высокой ключевой ставкой.»

Ну, и так же есть в словах руководства уверенность в дальнейшем развитии компании:

«К 2026 году мы намерены расширить наше присутствие до 15 регионов, что позволит увеличить объем строительства и выручки более чем в два раза и компенсировать понесенные затраты на развитие проектов, а понижение ключевой ставки на горизонте 2026 года дополнительно поддержит динамику финансовых показателей.»

Так же, известно, что компания намерена провести редомициляцию в РФ, что безусловно повысит её привлекательность в глазах инвесторов.

Что имеем по итогу?

Хорошее развитие компании, сегодня её акции и вовсе хорошо отскочили на рынке, но общее давление не даст котировкам вырваться наверх. Всё таки, в нынешних условиях индивидуальные факторы (такие, как отчетность) не играют сильной роли.

Но, это временно — рано или поздно коррекция и давление на рынок спадет и тогда уже можно будет ждать хорошего движения по бумаге.

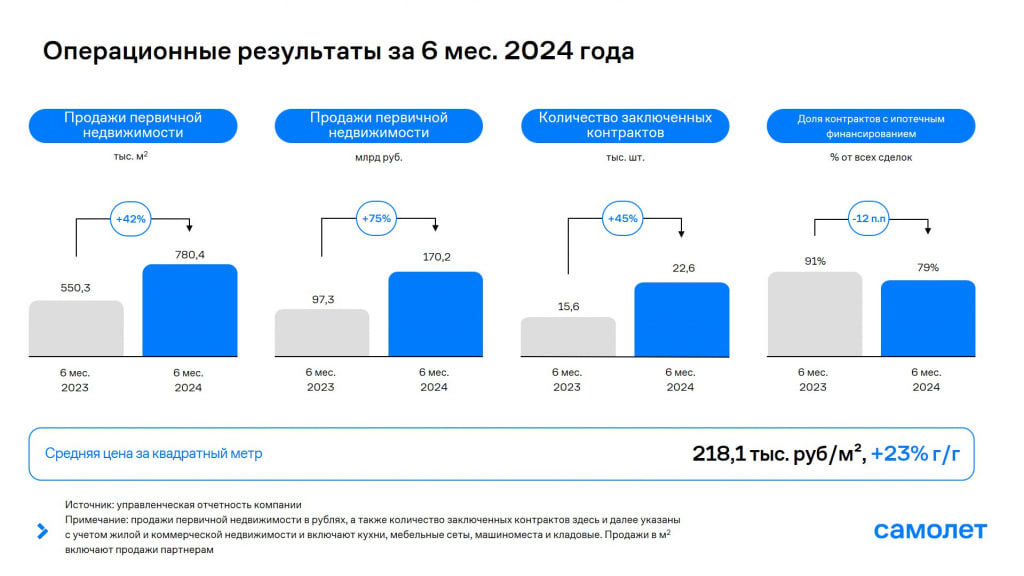

Давайте посмотрим на операционные показатели самолёта за 6 месяцев 2024 года:

-Объем продаж первичной недвижимости вырос на 75% и составил 170,2 млрд руб. (780,4 тыс. кв. м) по сравнению с 97,3 млрд руб. (550,3 тыс. кв. м) за 6 месяцев 2023 года;

-Общее количество заключенных контрактов выросло на 45% до 22,6 тыс.;

-Доля контрактов, заключенных с участием ипотечных средств, составила 79%;

-Cредняя цена за кв.м составила 218,1 тыс. руб., показав рост на 23% год к году;

Комментарии ген. дир. на счет отмены льготной ипотеки:

«На сегодняшний день уже готовы более 5 новых программ, которые, как мы ожидаем, смогут поддержать спрос и выступить заменой программы массовой льготной ипотеки.»

В общем, компания чувствует себя вполне уверенно, но общее давление на рынке давит на компанию и, как в примере со Сбером, хороший отчет не сильно повлияет на котировки акций.

Так как именно застройщики очень сильно попадают под удар высокой ключевой ставки.

И да, хоть 5 новых программ и готово для замены льготной ипотеки — что безусловно хорошо, но всё же их действенность нужно увидеть на практике.

Ну, а так, развитие бизнеса — не может не радовать. Просто, независимо от отчета, сейчас не лучшее время для роста акций.

Бумага со своим пиков скорректировалась более, чем на 65% и сейчас торгуется на своих минимумах.

С чем связанна такая коррекция по бумаге?

Давайте для начала взглянем на отчет:

-Выручка: 71,7 млрд руб. (8,8% год к году (г/г));

-Валовая прибыль: 23,4 млрд руб. (6,7% г/г);

-EBITDA: 9,8 млрд рублей (по МСФО (IFRS) 16, +13,3% г/г);

-Рентабельность EBITDA: 13,6%;

-Чистая прибыль: 3,3 млрд руб. (-43,8% г/г);

-Капитальные затраты: 1,9% от выручки против с 3,2% в I квартале 2023 г., что было связано с плановым завершением строительства распределительных центров в 2023 г;

-В I квартале 2024 г. общая торговая площадь увеличилась на 28,5 тыс. кв. м (+12,1% г/г) и составила 1419,1 тыс. кв. м.;

Дела идут более-менее, даже были выплачены дивиденды — тогда на чем падаем-то?

Тут все упирается в инфраструктурные риски — процесс редомициляции идёт не в РФ, а в Казахстан (да, дружеская страна, но так или иначе).

Грозить это может невозможностью выплачивать дивиденды, да и в целом, в глазах инвесторов не очень уверенно смотрится.

Так же, стоит добавить сильную конкуренцию — на бирже торгуются куда более привлекательные Магнит и Х5 (который перерегистрацию делает как раз-таки в РФ)

Так же добавляется и общая напряженность на рынке.

Но, основная причина падения, как по мне — это инфраструктурные риски, которых опасаются инвесторы. Если же они не реализуются и компания сможет стабильно выплачивать дивиденды — то котировки отреагируют соответственно.

А пока, нам остается только со стороны наблюдать за всей этой историей)

Тут сбер отчитался по РПБУ за 6 месяцев 2024 года.

В общем, ничего неожиданного в этом отчете нет:

-Количество розничных клиентов выросло с начала года на 0,5 млн человек до 109,0 млн человек. Число активных корпоративных клиентов составило 3,2 млн компаний;

-Число подписчиков СберПрайм выросло на 2,1 млн с начала года до 12,2 млн человек на конец июня 2024 года;

-Сбер восьмой год подряд подтвердил лидерство в рейтинге эквайеров Европы по количеству транзакций по итогам 2023 г. согласно отчету The Nilson Report;

-Чистый процентный доход за 6М 2024 вырос на 16,9% г/г до 1 244,1 млрд руб;

-Чистый комиссионный доход за 6М 2024 увеличился на 9,7% г/г до 353,8 млрд руб;

-Операционные расходы составили 447,0 млрд руб. и выросли за 6М 2024 на 20,2% г/г. Отношение расходов к доходам – на уровне 27,0%;

-Чистая прибыль Сбера за 6М 2024 выросла на 5,6% г/г до 768,7 млрд руб. при рентабельности капитала в 22,9%;

Финансовые и нефинансовые показатели растут, в общем, Сбер продолжает радовать своих акционеров.

Сейчас, правда, это ярко не отразится на котировках акций из-за общей динамики рынка и скорой див. отсечки, но, так или иначе, хороший отчет — это хорошо.