Давайте сейчас разберёмся в этой ситуации и поймём, то тут, да как.

Ни для кого не секрет, что у Яндекса идёт раздел бизнеса и сейчас обмен акций — часть этого процесса.

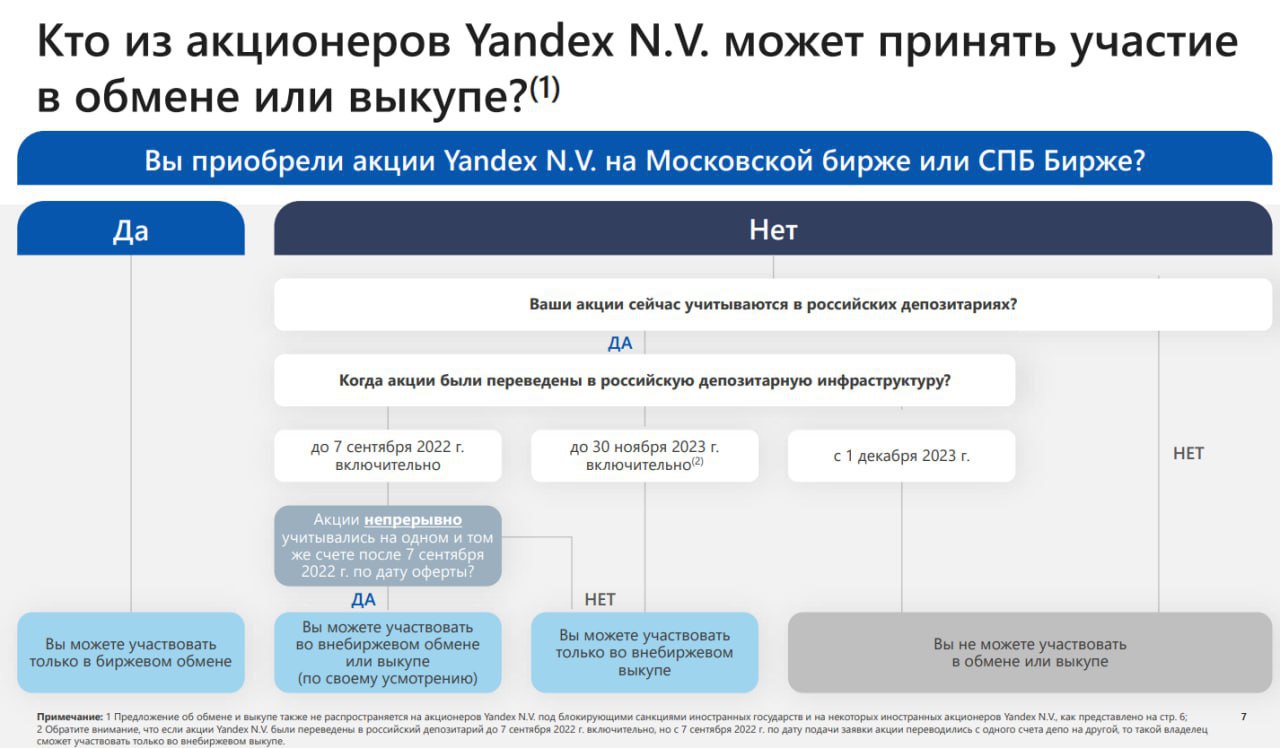

Что у нас по условиям обмена акций:

-акции Yandex N.V., которые были приобретены на Московской бирже или СПБ бирже. Биржевой обмен с коэффициентом 1:1. Сбор заявок на биржевой обмен пройдет через Московскую биржу и СПБ Биржу: он начнется не позднее 16 мая и продлится до 15:00 мск 21 июня 2024 года. Дата акцепта заявок — 8 июля 2024 года, дата расчетов — 9 июля 2024 года;

-акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 7 сентября 2022 года включительно, а также учитывались с тех пор на одном счете депо. Внебиржевой обмен с коэффициентом 1:1. Такие владельцы -акций Yandex N.V. при желании могут принять участие и во внебиржевом выкупе;

-акции Yandex N.V., которые приобретались за пределами Московской биржи и СПБ Биржи и были переведены в российские депозитарии до 30 ноября включительно. Внебиржевой выкуп по цене ₽1251,8 за акцию Yandex N.V.

«Сбор заявок на участие во внебиржевом обмене и выкупе будет проходить с 13 мая по 16:00 мск 31 мая 2024 года, а акцепт заявок — с 13 мая по 9 июня 2024 года. Участники внебиржевого обмена и выкупа должны будут перевести акции Yandex N.V. на счет депо ЗПИФ «Консорциум. Первый» в течение десяти рабочих дней с даты, когда их заявка была акцептована. Перевод акций МКПАО «Яндекс» участникам внебиржевого обмена произойдет в течение 15 рабочих дней с 21 июня 2024 года. Перевод денежных средств участникам выкупа будет осуществлен в те же сроки.»

Сумма внебиржевого выкупа — ₽1251,8 за акцию.

По сути, для тех, кто покупал акции через Мос. и СПб-биржу смогу легко их обменять и никаких проблем возникнуть не должно.

Но, что будет, если продолжать держать нынешние акции? — ничего, так как объявлен делистинг акций с биржи (правда, без чёткой даты) и вы просто потеряете деньги.

А российский бизнес Яндекса начнёт торговаться под новым тикером 15 мая — тикер $YDEX.

Что имеем по итогу?

Обмен акций 1:1, что впринципе, не так уж и плохо. Для тех, кто купил акции через СПб или Мос. биржу — проблем возникнуть не должно. Правда, есть непонятный момент с теми. кто покупал долларовый Яндекс до санкций и не продал до их объявления — то есть, акции заблокированы и к обмену или продаже на внебиржевом рынке они вряд-ли подлежать. Момент, конечно, не приятный.

Ну, а так, ждём дальнейших новостей и подробностей.

-«Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций по открытой подписке (17% от капитала)»

-«Совет директоров «М.Видео» рекомендовал не объявлять и не выплачивать дивиденды по результатам 2023 года»

Давайте вкратце разберём 2 этих момента.

1. Допэмиссия. Для акционеров — это минус, так как размывается доля в компании. Объём размещения у нас — 30 млн акций — 17% от капитала и Инвестхолдинг «ЭсЭфАй» выразил готовность приобрети весь объём допки.

Но, что нам неизвестно? — это цена, по которой будут размещены акции. Это важно, так как после объявления этой цены котировки будут реагировать на неё соответственно, так как сама новость про доп. эмиссию уже отразились на цене акции (а именно 6 мая)

То есть, само событие уже заложено в цену и единственное, что может повлиять на котировки — это цена размещений в рамках этой допки.

2. Не выплата дивидендов. Последний раз компания их выплачивала 14 декабря 2021 года.

Почему так? — давайте взглянем на динамику чистой прибыли (на скрине).

Видим, что там не так всё гладко.

Плюсом, стоит обратить внимание для чего делается доп. эмиссия — "Сделка позволит улучшить показатели финансовой ликвидности и сохранить гибкость при принятии операционных, финансовых и инвестиционных решений". То есть, компании просто нужны доп. деньги.

Итог.

Да, 2 эти новости, конечно, не приятны для акционеров, но, как видим по сегодняшней динамике акций — это всё уже заложено в цене.

Осталось лишь узнать сроки и цену, по который будет происходить допка.

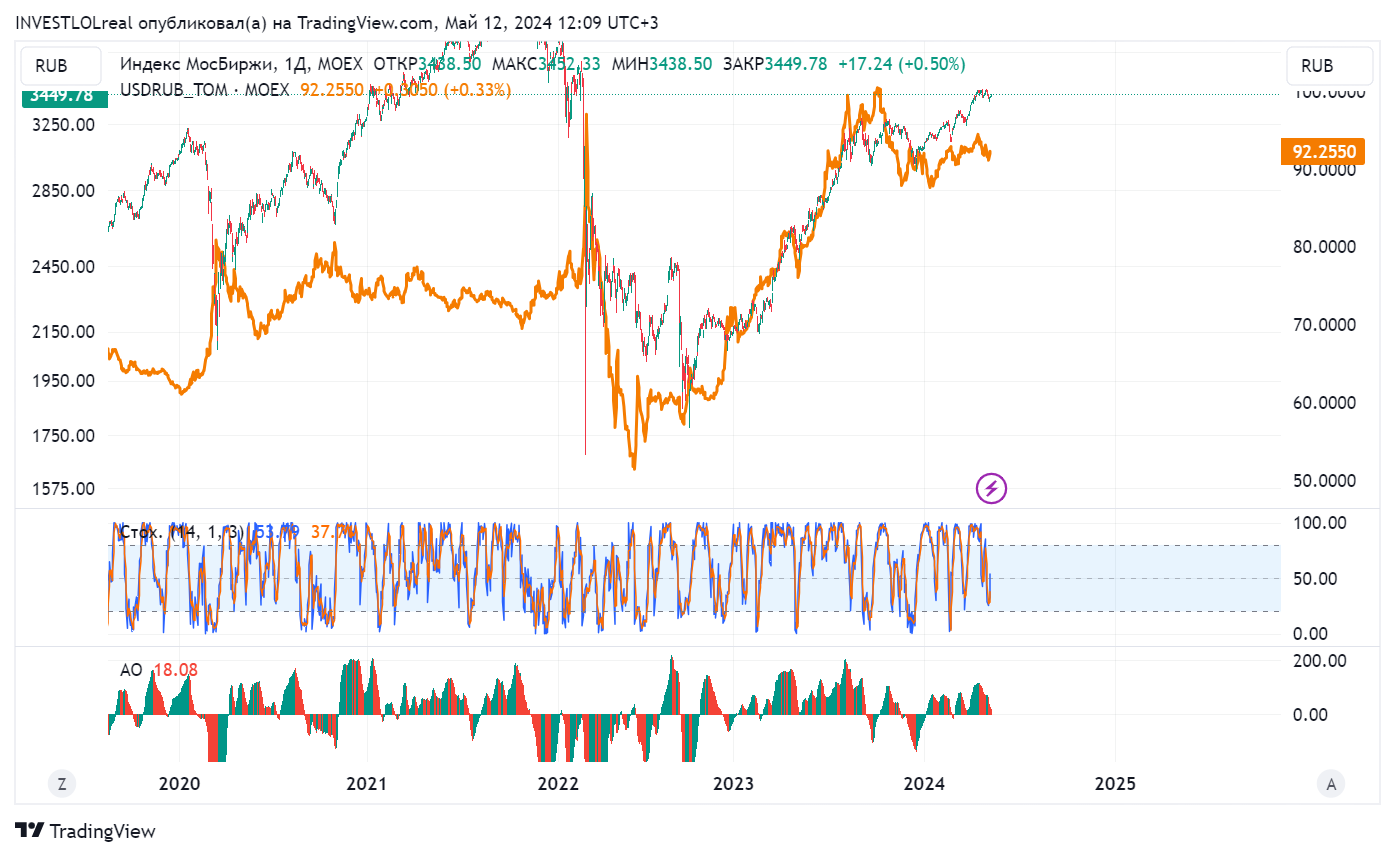

Давайте в данном посте рассмотрим корреляцию между валютной парой доллар/рубль и индексом Мос. биржи.

Взглянув на график, нам сразу бросается закономерность — при ослабление рубля у нас идёт рост нашего рынка.

Почему же так происходит? — тут стоит обратить внимание на несколько моментов:

1. Ослабление рубля — даёт более высокую выручку от продажи тех же энергоресурсов. Соответственно, компании увеличивают выручку и это положительно отражается на их котировках. И из-за увеличения выручки нас могут порадовать дивидендами — что тоже положительно отразится на рынке.

2. Ключевая ставка. При поднятии ключевой ставки рублевые активы становятся более привлекательными, деньги с рисковых активов (такие как акции) перетекают в более надежные (облигации и тп). Соответственно, ключевая ставка влияет как и на рубль (он укрепляется), так и на рынок (сдерживает его рост).Соответственно, этот фактор тоже влияет на корреляцию этих двух инструментов.

Вывод.

Да, в повседневной жизни ослабление рубля — это не так уж и радужно. Но, рынок на это самое ослабление смотрит хорошо.

Сегодня будет такой, выходной разгрузочный пост — рассмотрим 3 компании у который была очень похожая динамика в акциях, но, в один момент, одна из бумаг ушла в рост, пока остальные застыли на месте.

Как можно было уже понять — наверх пошёл Яндекс, а застыли у нас Тинькофф и ВК.

На графике — оранжевый цвет (Яндекс), лазурный цвет (Тинькофф), свечи (ВК).

На чём же у нас полетел Яндекс? — на новостях о разделе бизнеса. Инвесторы очень позитивно восприняли эту новость и бумаги улетели наверх. Конечно, сейчас уже топливо для роста заканчивается, но так или иначе, Яндекс очень здорово вырос с начала года.

Тинькофф. Тут роль сыграли санкции, предстоящая допка, высокая процентная ставка — все эти факторы сыграли роль и отразились в котировках акций. Но, как по мне, перспективы у данной компании есть, поэтому, я бы не ставил на бумаге крест.

ВК.Тут у компании дела не такие красочные. Возьмём краткую информацию из отчётности:

— Выручка: 132,8 млрд руб. (+35,8% год к году);

— Скорректированная EBITDA: 0,5 млрд руб. (-97,5% год к году);

— Чистый убыток: -34,3 млрд руб. (-3,9 млрд руб. годом ранее);

Видим, что чистый убыток у нас растёт и это сильно давит на котировки компании. Поэтому, из этой тройки, как по мне, именно у ВК дела будут похуже.

Вывод.

Несмотря, вроде бы на очень сильную корреляцию бумаги в дальнейшем показали разные движения. Яндекс ушёл выше, пока другие 2 бумаги ушли в боковик.

Возможно ли тут было выбрать заранее победителя? — как по мне, выбор тут был неоднозначный.

Лично для себя я рассматривал, как Яндекс, так и Тинькофф и обе эти бумаги мне нравились. Но, как видим, фаворит всё таки выявился. Сейчас на Тинькофф, конечно, давят некоторые факторы, но, как я и сказал ранее, бумага может стать интересной для инвесторов.

Ну, а на ВК я пока что буду смотреть со стороны — может, когда-нибудь и здесь будет интересная точка для входа.

Можно заметить, что одни из самых ажиотажных IPO — Диасофт и МТС-банк не так уж и сильно пользуются популярностью среди акционеров (особенно Диасофт).

Так же, если сложить первые 5 мест, то в сумме получится — 68,4%. Получается, что на остальные 10 акций приходится 31,6%. Соответственно, из данной статистики чётко видно, каким именно бумага инвесторы отдают предпочтение.

Какие-то акции просто не имеют особых аналогов (тот же LEAS).

Какие-то просто более доступны для инвесторов (к примеру UGLD, так как стоимость Полюс Золота не такая уж и маленькая, и остается выбирать только между селигдаром и лен. золотом, полиметалл не учитываю, так как там свои проблемы имеются).

А какие-то просто имеют понятный для инвесторов бизнес (Совкомбанк).

Ну, и IT компании, коих не так много на бирже (в 5 пять входит 2 такие компании — Астра и Софтлайн).

Можно заметить, что одни из самых ажиотажных IPO — Диасофт и МТС-банк не так уж и сильно пользуются популярностью среди акционеров (особенно Диасофт).

Так же, если сложить первые 5 мест, то в сумме получится — 68,4%. Получается, что на остальные 10 акций приходится 31,6%. Соответственно, из данной статистики чётко видно, каким именно бумага инвесторы отдают предпочтение.

Какие-то акции просто не имеют особых аналогов (тот же LEAS).

Какие-то просто более доступны для инвесторов (к примеру UGLD, так как стоимость Полюс Золота не такая уж и маленькая, и остается выбирать только между селигдаром и лен. золотом, полюс золото не учитываю, так как там свои проблемы имеются).

А какие-то просто имеют понятный для инвесторов бизнес (Совкомбанк).

Ну, и IT компании, коих не так много на бирже (в 5 пять входит 2 такие компании — Астра и Софтлайн).

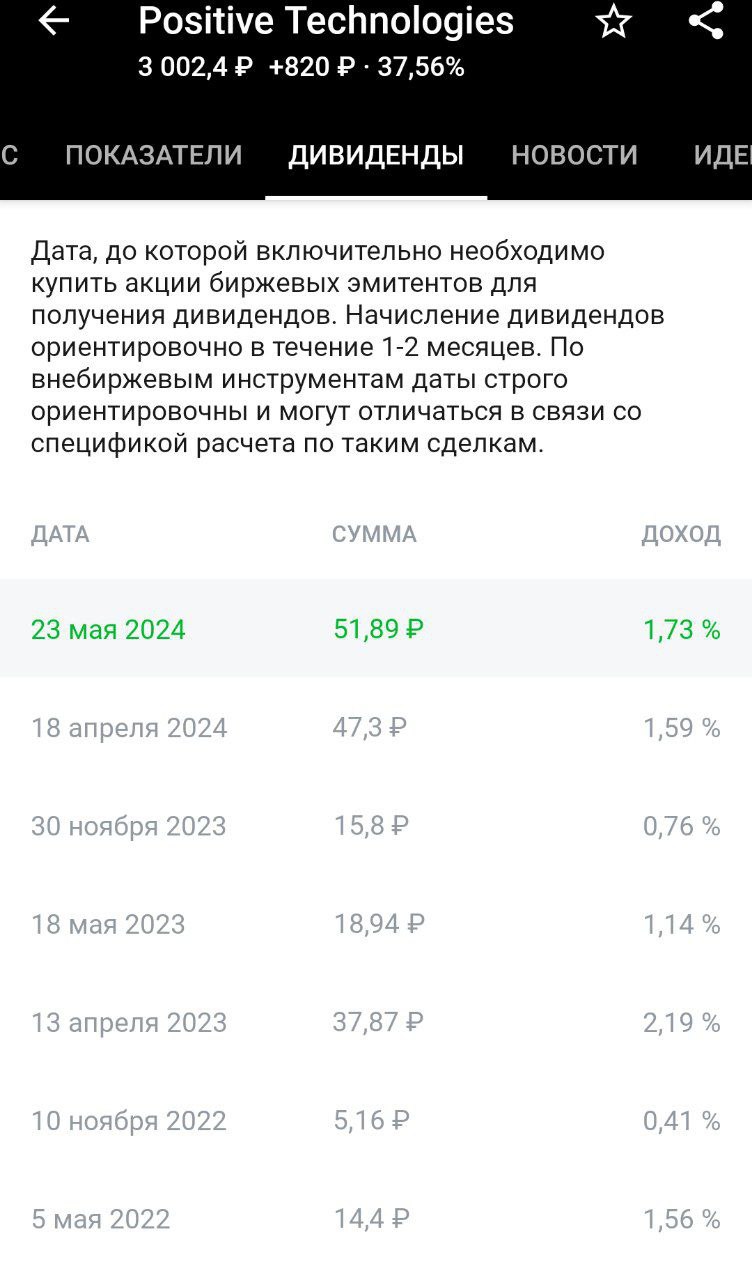

Когда речь идёт про составление какого-нибудь среднесрочно/долгосрочного портфеля я часто обращаю внимание на эту компанию — Группа Позитив.

Что же мне нравится в данной компании и бумаге?

1. Хороший отчет. Просто, для наглядности:

-Объем отгрузок составил 25,5 млрд рублей;

-Валовая прибыль отгрузок выросла до 23,7 млрд рублей (на 72%);

-Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% — до 8,7 млрд рублей;

-Общий объем инвестиций в R&D составил 5 млрд рублей, увеличившись на 79%;

Видим, что у компании дела в порядка и чувствует она себя хорошо. То есть, финансовое положение компании в норме — это плюс.

2. Дивиденды. Компания на бирже с декабря 2021 года, но уже сделала 6 див выплат и ещё одна, 7 отсечка будет 23 мая. Да, процент по ним не особо внушает, но события начала 2022 года многим компаниям вообще не дали возможности для выплат. А тут компания радует своих акционеров, хоть и не очень большими, но всё же дивидендами.

3. Диверсификация. Многие, при выборе бумаги себе в портфель в основном обращают внимание на тех же металлургов и нефтяников. Это же бумага может классно разбавить портфель и стать хорошим выбором для диверсификации.

Но, без минусов нельзя, поэтому, давайте на них и взглянем.

1. Бизнес компании. Да, по-большому счёту в нём ничего такого нет, но он очень зависим от той же процентной ставки. Хотя, сейчас она высокая и не мешает компании расти, но, как по мне, тут дело в том, что на РФ рынке осталось меньше конкурентов после введения санкций. Так что, как по мне, это временный эффект.

2. Кадровый голод. Хороших специалистов в этой сфере и так немного, а после того, как многие сменили место жительство — их стало, соответственно, ещё меньше. Да и в целом ситуация на рынке труда достаточно неприятная.

Итог.

Да, бумага интересная, стабильные выплаты дивидендов, хорошие финансовые и нефинансовые показатели, но, со временем рост бизнеса может замедлиться. Поэтому, нужно продолжать следить за данной компанией.

Если она и дальше будет показывать хорошие результаты, то это вполне себе может стать интересной бумагой в портфель (тот же долгосрочный, для стабильного роста и дивидендов).

Давайте порассуждаем про главный боковик, который есть на московской бирже, про бумагу, которая не смотря на свою динамику всё равно занимает значительную часть портфеля у частных инвесторов — Газпром.

Да, бумага в последние года 2 воспринимается инвесторами крайне нервно, но на то есть причины — плохая отчетность, невыплата дивидендов уже почти что 2 года, мутные перспективы.

Но, всё ли тут так плохо и стоит ли ставить на компании крест?

Как по мне, всё, что тут происходит — это временно и бумага ещё даст хорошее движение наверх, это лишь вопрос времени. На бирже есть куда более худший пример динамики у голубой фишки (речь про ВТБ), где цена только и делала, что снижалась.

А газпром мало того, что показывал какие-никакие новые хаи, но и до 2022 года стабильно платит дивиденды раз в год (начиная с 2006 года). И, бумаге достаточно будет вернуться к выплате дивидендов, как вера в неё резко вернётся (повторюсь, бумага и с нынешней динамикой занимает немалую долю в портфелях частных инвесторов).

Поэтому, всё выкрики про то, что компанию и её бумаги пора хоронить — не больше, чем слова человека, который сидит с данной бумагой в большом минусе.

Но, возможен ли такой вариант, что бумага подойдёт по смыслу к нашему выражению — "Долгосрочные инвестиции = убыток?".

Да, все мои вышесказанные размышление не допускают такого варианта, но, на рынке может быть всякое и бумага, если и не будет убыточной для инвесторов, то вполне себе сможет заслужить прозвище — "Великий боковик".

(INVESTLOL)

(INVESTLOL)

, нужно продолжать следить за данной компанией.

, нужно продолжать следить за данной компанией.

(INVESTLOL)

(INVESTLOL)