По сути, так и есть — в мае, да, бумага немного скорректировалась, но потом мы увидели хороший рост в июне, который перекрыл эту коррекцию и сейчас даже мы находимся у локальных максимум, что очень не слабо смотрится на таком рынке.

Оправдал-ли данный рост?

Дабы попытаться ответить на такой вопрос нужно взглянуть на отчет за 1 квартал 2024 года:

-Выручка выросла на 48% год к году (г/г), до 2,17 млрд руб;

-EBITDA: -1,14 млрд руб. против убытка в 308 млн. руб. в аналогичном периоде прошлого года;

-Чистый убыток: 1,49 млрд руб. (-270% г/г);

-Сумма инвестиций в разработку новых продуктов, поддержание и развитие функциональности действующих решений составила 1,9 млрд руб.;

-Объем отгрузок показал рост на 49%, до 1,83 млрд руб.;

Так же, компания за год выплатила 2 раза дивиденды — 47,3р и 51,89р.

Отчет удручающий — так почему тогда растём?

1. Прогнозы самой компании. К примеру, компания планирует отгрузки в 2024 году от 40 до 50 млрд рублей, в 2025 году от 70 до 100 млрд рублей. А по итогам 2023 года объем составил 25,5 млрд рублей. То есть, планируют увеличение чуть-ли не в 2 раза. И эти слова, так скажем, воодушевляют инвесторов.

2. Дивиденды. Компания, не смотря на убытки, выплачивает дивиденды. А инвесторы на российском рынке это очень любят.

3. По сути, компания является неким бенефициаром санкций, так как всё больше компаний переходит на отечественные технологии.

Из минусов можно выделить следующее:

1. Дефицит кадров.

2. Жесткая ДКП — это, по сути, в данный момент основной риск, который может сдержать рост бумаги. Всё-таки компания не так сейчас популярна среди инвесторов и в период высоких ставок внимание на данную бумагу будет обращено ещё меньше.

Что имеем в итоге?

Амбициозный бизнес, который делится с прибылью своими акционерами. Отчёт за 1 квартал у компании удручающий, но у них вся основная прибыль появляется в 4 квартале, о чем заявляет и сама компания.

Но, нельзя упускать из виду тот момент, что прибыль убыток увеличился на 270% по сравнению с убытком в 1 квартале 2023 года. Поэтому, очень важно будет посмотреть на отчет за 2 квартал этого года и уже можно будет сделать некие выводы.

Поэтому, сейчас бы с покупкой данной бумаги я бы задумался, так как не нравится общая картина на рынке и хотелось бы увидеть отчёт за 2 квартал,

- Чистые процентные доходы: 153,8 млрд руб. (-12,5% год к году (г/г)) ;

- Чистые комиссионные доходы: 51,7 млрд руб. (+23,1% г/г) ;

- Чистая прибыль: 122,4 млрд руб. (-16,8% г/г);

-Чистый процентный доход: 154 млрд руб. (-13% г/г);

-Прочие операционные доходы: 64,4 млрд руб. (-28% г/г);

Комментарии руководства:

"В I квартале 2024 г. группа ВТБ заработала чистую прибыль в размере 122,4 млрд руб., что соответствует возврату на капитал 22,1%, увеличила долю рынка кредитования, прежде всего в корпоративном сегменте, а также вновь стала лидером по показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнера. "

"Сильные результаты I квартала и благоприятный прогноз экономической динамики создают хорошую основу для выполнения планов на полный год."

То есть, сами цифры не особо внушают, но отчёт вышел лучше ожиданий. Если так рассуждать, банк показал результат лучше, чем от него ожидают и это плюс. Но, на фоне того же сбера, у которого и финансовые показатели лучше, который платит дивиденды - ВТБ смотрится не так привлекательно.

Конечно, отчёт лучше ожиданий - это хорошо, но этого на данный момент не совсем достаточно, чтобы привлечь акционеров. Поэтому, до момента, пока ВТБ как минимум не вернётся к выплатам дивидендов акции будут обходиться стороной у частных инвесторов.

Это не история сильного роста - это история стабильных выплат дивидендов и равномерно развивающегося бизнеса. Это именно то, на что обращают сейчас внимание инвесторы.

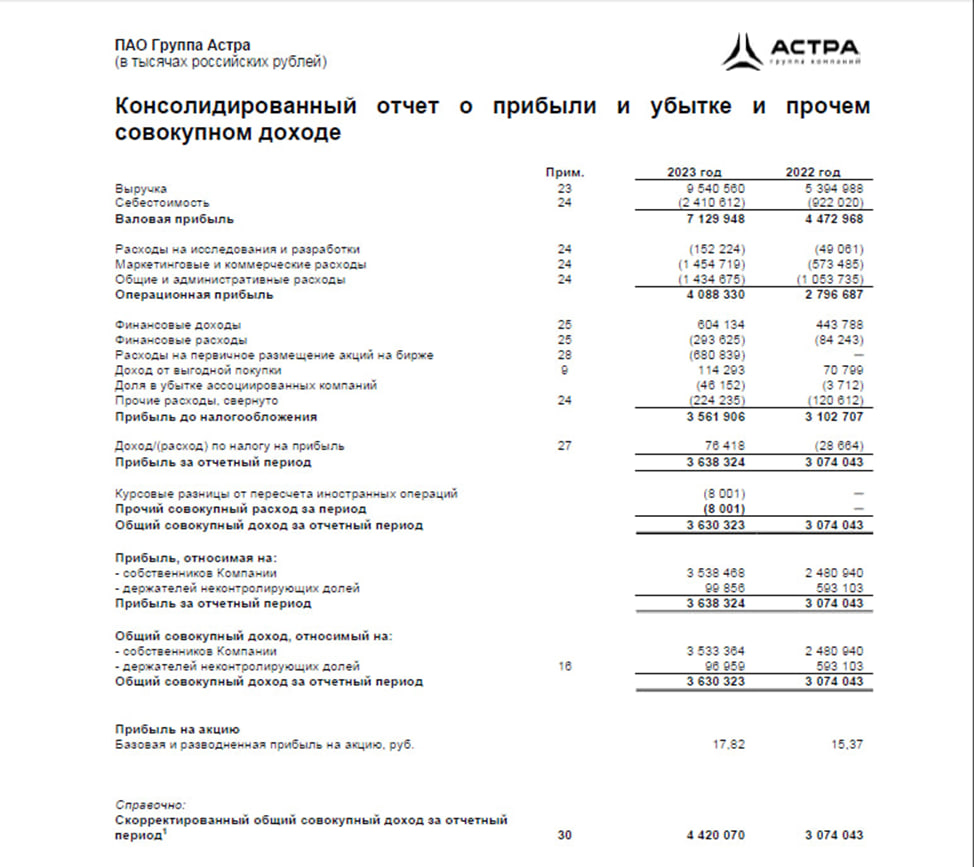

-Выручка группы выросла на 76% год к году (г/г) и составила 9,54 млрд руб;

-Операционная прибыль достигла 4,09 млрд руб. (+46% г/г);

-Прирост EBITDA составил 16% г/г до 3,85 млрд руб;

-Рентабельность EBITDA по итогам 2023 г.: 40%;

-Чистая прибыль: 3,64 млрд руб. (+18% г/г);

Так же компания собирается рекомендовать дивиденды - "Менеджмент компании на Дне инвестора сообщил, что будет рекомендовать выплатить дивиденды за 2023 г. не менее 50% чистой прибыли. Рекомендация может быть дана летом.".

То есть, тут у нас всё не так уж и плохо. На чём же тогда недавно было падение акций данной компании?

Как я понял, снижение пошло на слухах об SPO (вторичное публичное размещение акций) и многие это перепутали с другой процедурой, которая называется допэмиссия.

Да, это 2 разных понятия.

Допэмиссия - это процесс, когда компания выпускает дополнительные ценные бумаги для привлечения капитала, тем самым, они размывают цену акций.

А SPO - это выпуск в обращение имеющихся у компании акций. То есть, никаких новых акций она не выпускает, а продает на рынке акции, которые были у неё ранее. Цена не размывается, ликвидность растёт - плюс для акционеров.

Поэтому, у рассматриваемой нами компании дела не так уж и плохо, финансовые показатели растут, присутствует новость про дивиденды.

Тем более, с утра ещё вышла такая новость - "Газпром нефть" перевела 85% пользовательских устройств (АРМ) на российскую операционную систему Astra Linux (разработчик - "Группа Астра")", что тоже позитив для данной компании. .

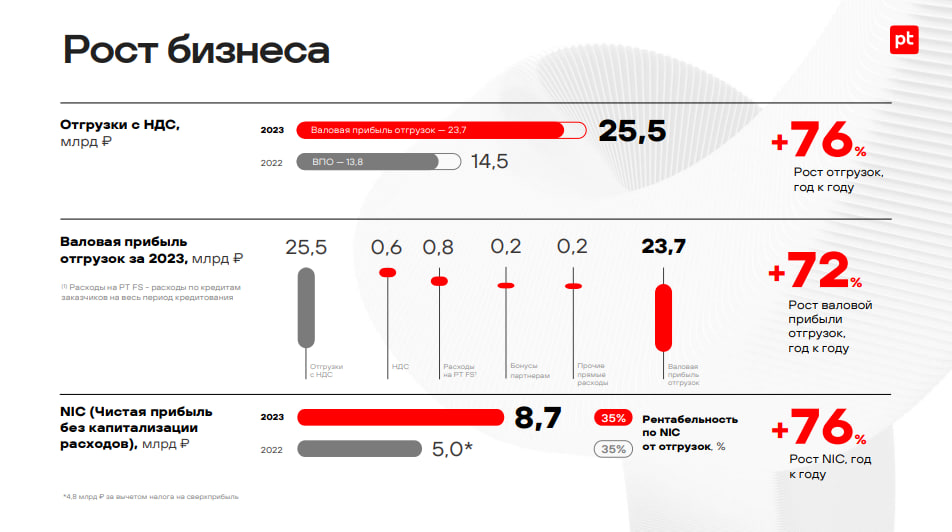

-Объем отгрузок по итогам года с учетом корректировок по оплатам, поступивших до 31 марта 2024 года, составил 25,5 млрд рублей, продемонстрировав рост на 76% год к году;

-Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% — до 8,7 млрд рублей;

Так же, компания объявила о выплате дивидендов -

В общем, компания чувствует себя совсем неплохо и плюсом, выплачивает дивиденды - это очень важный момент для акционеров.

Но, вопрос в том, остался ли потенциал для роста у данной бумаги? Так как напомню, с начала года бумага выросла почти что на 40% и мы на этом движении очень здорово заработали.

Для этого надо взглянуть ещё раз на график и поразмышлять уже на нём.

(INVESTLOL)

(INVESTLOL)

.

.