|

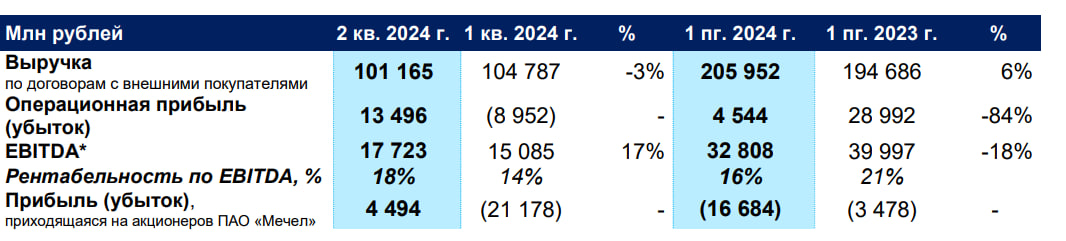

Ещё, сегодня отчетом за 1 полугодие 2024 года поделился с нами Мечел: -Выручка: 206 млрд рублей (+6% г/г); -EBITDA: 32,8 млрд рублей (-18% г/г); -Чистый убыток: 16,7 млрд рублей (+380% г/г); -Финансовые расходы: 20,1 млрд рублей (+7,5 млрд рублей г/г); -Чистый долг/EBITDA — 3,3 по сравнению с 2,9 на конец 2023 года; «Рост убытка, приходящегося на акционеров ПАО «Мечел», обусловлен ростом себестоимости продаж, ростом финансовых расходов в связи с существенным повышением ключевой ставки ЦБ РФ, а также признанием убытка от утраты контроля над европейскими активами Группы.» Отчет достаточно удручающий. Понятно, что такой результат обусловлен по-большей части результатами за 1 квартал, когда были введены санкции против компании. Но, так или иначе, ситуация тут тяжелая, так ещё и долговая нагрузка становится больше в период высоких ставок. Поэтому, сейчас с акциями данной компании стоит быть аккуратнее (они на новостях об отчете обвалились сегодня на 6%). не является инвестиционной рекомендацией ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.