После объявления ФРС США начала сворачивания стимулирования многие ожидали начала коррекции. Однако рынки отреагировали позитивно на tapering. Возможна одна из причин та, что инвесторы ожидали худшего сценария. Облигационный рынок является гораздо более крупным, чем фондовый рынок. И этот рынок после многочисленных программ стимулирования центробанков стал более чувствительный к рискам. Особенно рынок облигаций стал более чувствительнее к волатитьности доходностей по облигациям. Менеджеры крупнейшего облигационного фонда PIMCO неоднократно предупреждали о структурных опасностях на рынке облигаций, вызванных активным участием ФРС США.

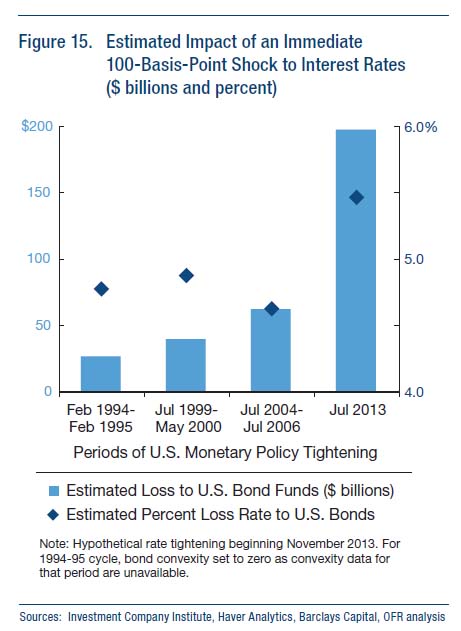

Когда центробанк Японии (BOJ) запустил беспрецедентную программу стимулирования в мае этого года, то возникла опасная ситуация. Резко выросла доходность гос. облигаций и BOJ в срочном порядке приостановил операции на облигационном рынке. Возник вопрос о возможных потерях на рынке облигаций от роста доходностей. И ответ был таким. Рост на 100 базовых пунктов кривой доходности вызывает убытки в размере 10 трлн. иен. Или приблизительно 100 млрд. долларов США на 100 базовых пунктов.Какие же потери могут быть на американском рынке облигаций от роста доходностей? На этот вопрос дал ответ Treasury's Office of Financial Research. Итак, потери от движения на 100 базовых пунктов кривой доходностей может вызвать потери большие, чем в прошлом. Были проведены исследования влияния роста кривой доходности в прошлом и смоделированы потери в текущих условиях.

Итак, мы видим, что потери от роста доходностей выросли экспоненциально. Для июля 2013 года рост кривой доходности на 100 базовых пунктов привел бы к потерям в размере 200 млрд. долларов. Что больше в 2 раза, чем на японском рынке облигаций. Пугает именно динамика роста потерь со временем. Становится понятна обеспокоенность PIMCO ситуацией на рынке облигаций.

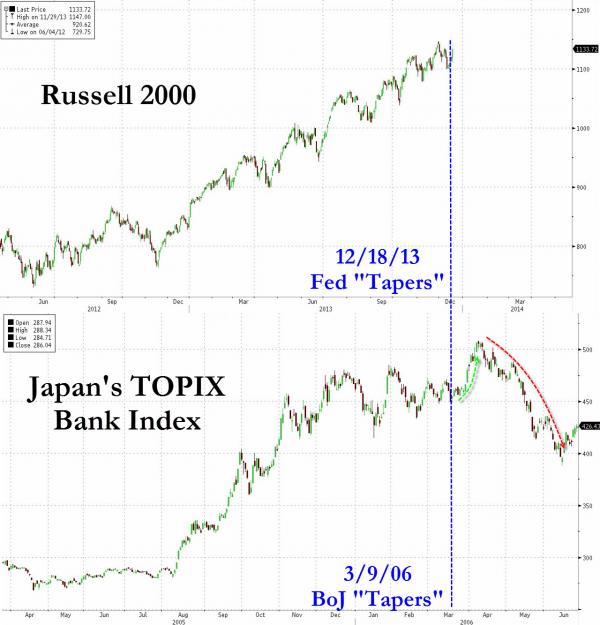

ФРС США далеко не пионер среди центробанков в сфере разворачивания и сворачивания мер стимулирования. Ничто не ново под солнцем, как говорил Соломон. И есть опыт Банка Японии. В 2001 году ЦБ Японии имел близкую к нулю базовую ставку и при этом экономика замедлялась. Так же нарастала дефляция. И 19 марта 2001 года ЦБ Японии объявил о выкупе активов — аналог QE от ФРС. Фондовый рынок вырос на приливе ликвидности в систему. И 9 марта 2006 года было принято решение о сворачивании мер стимулирования. Цели были достигнуты, экономика начала оживать. Фондовый рынок оценил решение ЦБ как позитивное, свидетельствующее об улучшении ситуации в экономике. Но радость была не долгой — несколько недель. Затем случилось следующее.

Падение на -24%. Банковский сектор наиболее чувствительный к мерам стимулирования. Коррекция в -24% это вроде естественная техническая ситуация. Но она затянулась и переросла в полноценное падение.

Это был обвал на -75%. Вот реальный долгосрочный эффект сворачивания мер. Ликвидность стала уходить из рынков, и рынки начали проседать. Потому что причина роста и падения одна — поток ликвидности.

Ну и конечно на память приходит классическая картина сопоставления. Далее

Известный инвестор, Марк Фабер, прогнозирует увеличение стимулирования ФРС США. Это несколько неожиданно для Марка. Фабер известен как доктор Doom, вестник кризиса и коллапса. Так же он последовательно и жестко критикует политику ФРС США последние 20 лет. Вот его мнение.

ФРС сделает некоторые косметические изменения, но оставит стимулирование. Экономика недостаточно восстановилась, поэтому ФРС не только продолжит стимулирование, но и нарастит его темпы. Политика ФРС является безответственной за последние 20 лет. Накачивание ликвидностью не помогает экономике, а создает многочисленные пузыри на рынках активов. Денег в систему закачано столько, что мы все должны отдыхать на островах и наслаждаться жизнью. Но мы продолжаем работать, значит, эти деньги не создают богатства и обеспеченность граждан. ФРС сидит на бочке нефти с динамитом и закуривает сигару, при этом поучая нас, что все хорошо. Акции выросли, но неравномерно. Такие компании как IBM, Cisco и Intel не достигли своих ближайших максимумов 2011 года. А другие компании наоборот буммируют, например Twitter. Статистика США выглядит лучше, но кто публикует эту статистику?

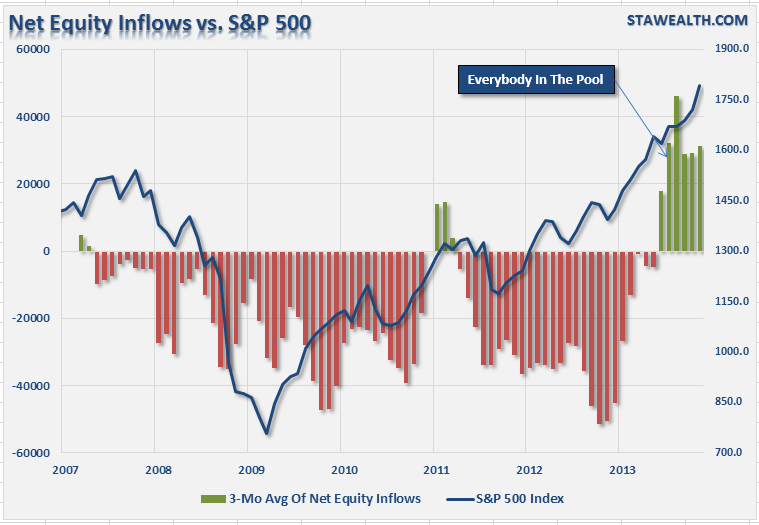

Вот и заканчивается 2013 год. Непростой год для таких развивающихся рынков, как Россия. Однако этот год весьма хорош для западных фондовых площадок. И это видно по аппетитам банкиров, которые желают увеличения бонусов почти на 50%. Что же нас может ожидать в наступающем 2014 году? Для начала посмотрим на текущую ситуацию. Фондовые площадки развитых рынков уверенно растут. Как и растет оптимизм инвесторов, особенно американских.

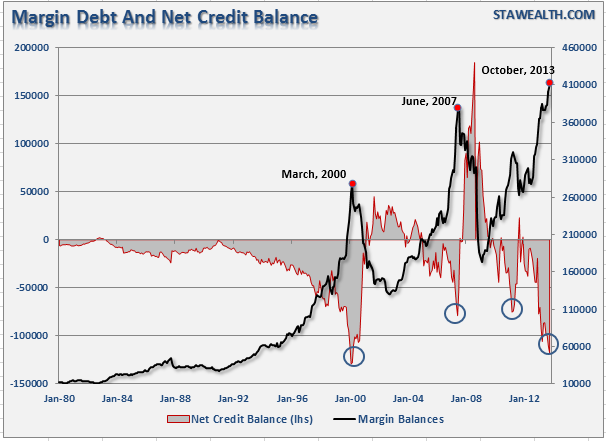

Бычий сентимент находится у исторических максимумов. А это повышает вероятность коррекции. Исходя из корреляции между всплесками оптимизма и локальными максимумами рынков. Хотя амплитуда коррекций может сильно отличаться от небольших движений до полноценных снижений. Дополняет картину бычьего оптимизма большой ливередж.

Маржинальное кредитование участников рынка бьет абсолютные рекорды. Это настораживает. Потому что даже не сильная коррекция, технически вполне вероятная, может спровоцировать лавинообразный выход из маржинальных позиций. Это повышает вероятность того, что коррекция может быть довольно большой. Еще один довод в пользу более сильной коррекции - приход массового розничного инвестора.

В конце ноября инвесторы перевели на рынок акций около 12 млрд. долларов. Фонды акций США получили 8,9 млрд. инвестиций, а фонды акций других стран остальные 3,1 млрд. долларов. Однако массовый приток розничных инвесторов это, пожалуй, негатив. Исторически ритейл покупает на максимумах и продает на минимумах. Сейчас наблюдаем максимумы и приток частных инвесторов. Конечно это технические детали текущей ситуации. Фундаментальная основа бычьего роста представлена таким образом. Далее.

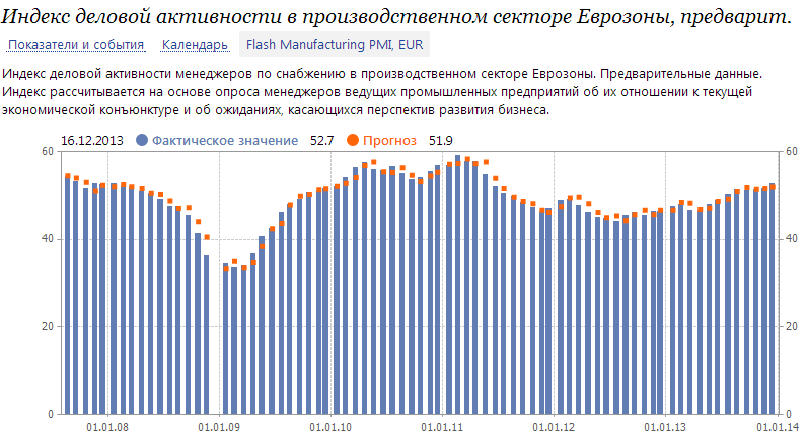

Европейские фондовые площадки сегодня находятся в зеленой зоне. И это на фоне распродаж в Азии. Разительное отличие в динамике происходит от порции позитивных макроэкономических данных. Производство в Еврозоне выросло больше, чем предполагали аналитики. Индекс деловой активности в производственном секторе базируется на опросе менеджеров по закупкам. Он вырос в декабре до 52,7 пунктов, что является максимумом за 31 месяц. Аналитики прогнозировали рост до 51,9 пунктов согласно опросам проведенным Bloomberg .

В целом индекс демонстрирует рост с конца 2012 года. ЕЦБ продолжает стимулирование через рекордно низкую базовую ставку 0,25%. Это сделано в связи с прогнозами восстановления экономики Еврозоны низкими темпами. Поэтому политика ЕЦБ стала более агрессивной в плане стимулирования. Ведущим локомотивом роста в производственном секторе остается Германия.

Индекс деловой активности в производственном секторе Германии вырос до 54,2 пункта. Показатель превзошел прогнозы аналитиков роста до 53,1 пункта. Однако рост экономики Еврозоны неравномерен. Это ярко видно на примере второй по величине экономике Европы - Франции. Индекс деловой активности в производственном секторе Франции снизился до 47,1 пунктов далее

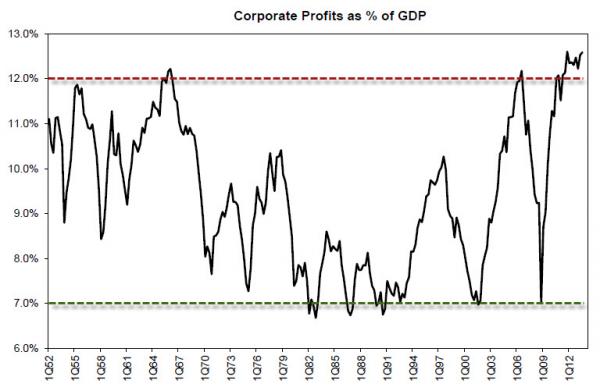

Инвесторы замерли в ожидании скорого решения ФРС о мерах стимулирования. 18 декабря будет дана определенность в этом вопросе. Пока неопределенность отражается через снижение волатильности на различных площадках. С одной стороны, последние данные с рынка труда США дают формальные основания для начала сворачивания мер стимулирования. С другой стороны, структурные проблемы остаются актуальными. Давайте посмотрим на ситуацию через призму корпоративных доходов.

Мы наблюдаем максимальные значения доли корпоративных прибылей от ВВП США. И по этому соотношению были побиты рекорды с 1965 года. Так же последний максимум 2007 года то же был преодолен. На таких максимальных значениях это соотношение не выглядит стабильным уж точно. А рост прибыли корпораций рассматривается как фундаментальное обоснование роста на рынке акций. И это ярко подтверждается динамикой индексов. Американские индексы превзошли по динамике большинство развитых фондовых площадок в мире. Естественно, с таким же темпом роста баланса ФРС. Иначе как? За чей счет праздник? Баланс ФРС это явно проясняет. Конечно наблюдаем оптимизм розничных инвесторов на высоком уровне на фоне роста акций.

Сейчас наблюдается очередная стадия эйфории на фондовых рынках. Но надо отметить, что пока это не максимальный оптимизм. Показатель PE может в принципе еще вырасти. И аналитики, предсказывающие дальнейший рост фондового рынка, это всегда обозначают. Но то, что происходит на корпоративном уровне, может серьезно обеспокоить.

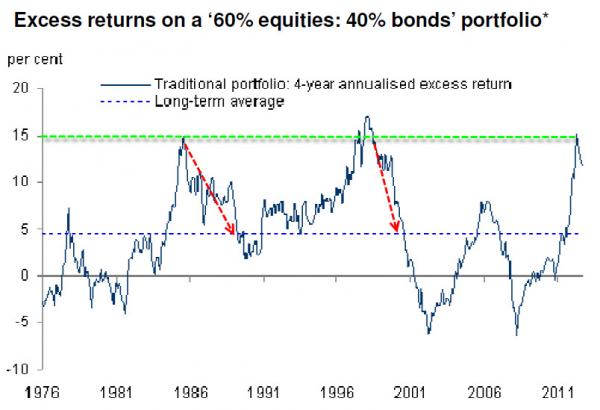

Классический метод портфельного инвестирования предполагает широкую диверсификацию. Есть различные стратегии по уровню риска и доходности. Но давайте рассмотрим классическую схему — 60% капитала в акциях, а 40% капитала в облигациях. Итак, начнем с акций. Если посмотреть на акции крупнейших компаний мира, то выбор достаточно широкий. Наше внимание могут привлечь те компании, которые стабильно генерируют огромные денежные потоки. Кто же эти гиганты профита в мировом масштабе?

Бросается в глаза, прежде всего отечественный Газпром, который стал третьей в мире компанией в 2012 году по доходу. Это приятно. Мы видим, что энергетический сектор в лидерах по абсолютной доходности. В спину дышат нефтяным и газовым гигантам крупнейшие банки. И кто бы мог подумать, что лидирующее положение занимают не американские банки, а китайские? Причем с явным преимуществом. Но в принципе это и объяснимо — производственные гиганты в Китае требуют для обслуживания огромных финансовых потоков таких же крупных банков. И банки, как обслуживающий реальный сектор сервис, весьма развились. Так же хорошо представлен технологический сектор во главе с лидером, компанией Apple. Хочется вложиться в акции этих гигантов? Но подходящее ли сейчас время? Посмотрим на вторую иллюстрацию.

Классический модельный портфель (60/40) находится значительно выше своего долгосрочного среднего значения. Более того, такой портфель показывает исторические максимумы избыточной доходности (против широкого рынка). Вряд ли сейчас время для покупок подходящее. Скорее лучше подумать о хэджировании. Лидеры доходности чувствительны к бизнес-циклам. Если спрос потребительский падает и производство последует за ним, то энергетический сектор может существенно просесть. А банковский сектор наиболее уязвим к повышению ставки. А с позиций практически нулевых ставок это вполне неизбежно. Ну а технологический сектор весьма переоценен, об этом говорят многие аналитики. Так же есть большой риск начала долгосрочного медвежьего тренда на рынке облигаций. Ведь ничто не может длиться вечно, и бычий тренд в облигациях так же не вечен.

Инвестиционный гигант, компания BlackRock, озвучила свои опасения текущей рыночной ситуацией. В компании есть индикатор инвестиционного риска. Он рассчитывает отношение рыночной оценки активов с учетом ливереджа и волатильности. Индикатор риска достиг максимального значения с момента кризиса доткомов в 2000 году.

Хотя нужно отметить, что «жирные годы» 2004-2008 годов проходили на рекордно высоких отметках этого индикатора. Другими словами, потенциал инфляционного роста активов еще есть. Однако момент сейчас весьма опасный с точки зрения BlackRock. В компании считают, что микс высокой рыночной оценки активов с низкой волатильностью дает такую неустойчивость, которая обычно приводит к резким негативным последствиям. Действия ЕЦБ считают запоздалыми, а неизбежность сокращения стимулирования ФРС создает потенциал для распродажи на рынках. При этом доля корпоративной прибыли от ВВП США выросла до 12%, а рост заработной платы резко замедлился.

И этот разрыв между корпоративными прибылями и заработной платой делает текущую рыночную оценку неустойчивой. Возникает вопрос — за чей счет праздник? Ответ вполне ясно просматривается на графике выше.

Ситуация в соседней Украине в финансовом плане значительно ухудшается. И это может негативно повлиять на российский банковский сектор.На фоне массовых протестов растет обеспокоенность инвесторов. Население выступает за скорейшую интеграцию с ЕС. Отказ президента Украины подписать соглашение об ассоциации с Евросоюзом стал спусковым крючком. Накопившиеся структурные проблемы вылились в массовые протесты. И протесты эти стали уже не менее массовыми, чем во время Оранжевой революции. Действующая власть после силового разгона демонстрантов только обострила ситуацию. Обеспокоенность инвесторов сильно влияет на финансовую систему страны. Очень резко выросла ставка межбанковского кредитования.

Рост почти на 1000% ставки в декабре говорит о многом. Рост напряжения не только на улицах, но и на рынке облигаций и на валютном рынке.

Украинские CDS выросли до максимума с конца 2009 года. Это конечно не абсолютный рекорд. Однако нужно помнить, что может начаться экспоненциальный рост, как это было в 2008 году. Тогда произошла 40% девальвация гривны. Национальный банк Украины постоянно сдерживает падение гривны на межбанковском рынке. И это стоит денег, больших денег. Резервы Украины уже ниже 20 млрд. долларов. А этого достаточно всего на 2,5 месяца импорта. Ситуация хуже чем в Египте. Критическая норма МВФ резервов на 3 месяца импорта уже пройдена. Отношение долга к ВВП не значительно пока и составляет всего 43%. Но нужно помнить, что дефолт в Аргентине произошел при отношении 50% долга к ВВП. Есть проблемы по Пенсионному фонду - он уже занимает деньги в банках для пенсионных выплат! Поддержка России Януковича может снизится так как шансы выиграть выборы президента в 2015 году уменьшаются.

Эта ситуация напрямую влияет на российские банки. Зарубежные кредиторы снижают свои вложения в Украину. Их доля снизилась до 20% в 2012 году с 40% в 2008 году. А доля российских банков только увеличивается. Moodys оценивает вложения финансового сектора России в Украине на уровне 20-30 млрд. долларов. И это при Tier I рос. банков на уровне 105млрд. долларов. То есть около 20-30% от капитала Tier I. Очень много. И качество этого заимствования быстро ухудшается. Около 35% займов российских банков в Украине оцениваются как проблемные.

Итак, есть высокие финансовые риски для российских банков.