Классический метод портфельного инвестирования предполагает широкую диверсификацию. Есть различные стратегии по уровню риска и доходности. Но давайте рассмотрим классическую схему — 60% капитала в акциях, а 40% капитала в облигациях. Итак, начнем с акций. Если посмотреть на акции крупнейших компаний мира, то выбор достаточно широкий. Наше внимание могут привлечь те компании, которые стабильно генерируют огромные денежные потоки. Кто же эти гиганты профита в мировом масштабе?

Бросается в глаза, прежде всего отечественный Газпром, который стал третьей в мире компанией в 2012 году по доходу. Это приятно. Мы видим, что энергетический сектор в лидерах по абсолютной доходности. В спину дышат нефтяным и газовым гигантам крупнейшие банки. И кто бы мог подумать, что лидирующее положение занимают не американские банки, а китайские? Причем с явным преимуществом. Но в принципе это и объяснимо — производственные гиганты в Китае требуют для обслуживания огромных финансовых потоков таких же крупных банков. И банки, как обслуживающий реальный сектор сервис, весьма развились. Так же хорошо представлен технологический сектор во главе с лидером, компанией Apple. Хочется вложиться в акции этих гигантов? Но подходящее ли сейчас время? Посмотрим на вторую иллюстрацию.

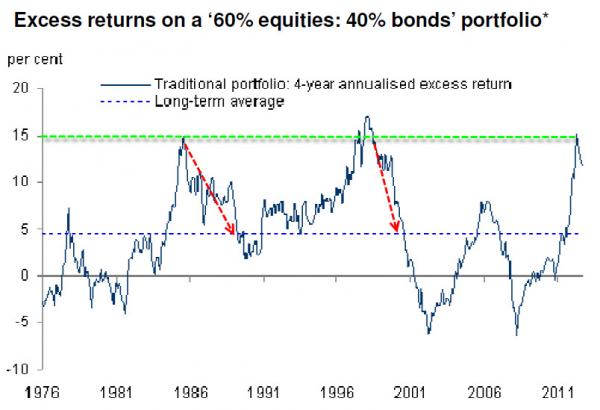

Классический модельный портфель (60/40) находится значительно выше своего долгосрочного среднего значения. Более того, такой портфель показывает исторические максимумы избыточной доходности (против широкого рынка). Вряд ли сейчас время для покупок подходящее. Скорее лучше подумать о хэджировании. Лидеры доходности чувствительны к бизнес-циклам. Если спрос потребительский падает и производство последует за ним, то энергетический сектор может существенно просесть. А банковский сектор наиболее уязвим к повышению ставки. А с позиций практически нулевых ставок это вполне неизбежно. Ну а технологический сектор весьма переоценен, об этом говорят многие аналитики. Так же есть большой риск начала долгосрочного медвежьего тренда на рынке облигаций. Ведь ничто не может длиться вечно, и бычий тренд в облигациях так же не вечен.

Источник — tradernet