Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Торговый оборот облигаций, размещенных ИК Иволга Капитал, за прошедшую торговую неделю составил 311.34 млн.руб. (+6.48 % н/н)

Средняя доходность к погашению к закрытию в пятницу составила 11.61 %

Новых размещений на прошедшей неделе не было. На данный момент в обращении находится 28 выпусков облигаций со средним объёмом 413 млн.руб. и средней ставкой купона 13%

Непрекращающиеся новости о возможном возобновлении военного конфликта на востоке Украины и ожидания связанных с конфликтом новых санкций были основными факторами, влияющими на российский рынок акций на прошедшей торговой неделе.

Индекс Московской биржи снизился на -2.03% (с начала года: +6.02%)

Сильнее всего снизились отраслевые индексы нефти и газа -4.17 % (с начала года: +9.7%) и потребительского сектора -1.71% (с начала года: +4.35%)

Индекс РТС снизился на -3.34% (С начала года: +2.21%)

Андрей Хохрин взял содержательное интервью у трех топ-менеджеров компании - соучредителя "Быстроденег" Юрия Провкина, генерального директора Андрея Клеймёнова и финансового директора Якова Ромашкина.

тайминг:

00:00 – приветствие, представление топ-менеджеров МФК Быстроденьги

01:44 – история группы компаний Eqvanta

04:27 – Eqvanta сегодня

05:10 – отличие Eqvanta от других компаний на рынке МФО

06:11 – виды займов и их доля в портфеле

07:14 – основные причины диверсификации

09:30 – займы для малого и среднего бизнеса — это эксперимент?

11:48 – планы и развитие компании за пределами РФ

15:12 – на рынок какой страны выходит компания?

17:23 – источники фондирования

20:15 – почему компании интересен выпуск облигаций?

23:50 – что произошло с компанией в 2019 году?

26:50 – финансовые показатели компании сегодня

29:25 – под какие цели привлекаются денежные средства?

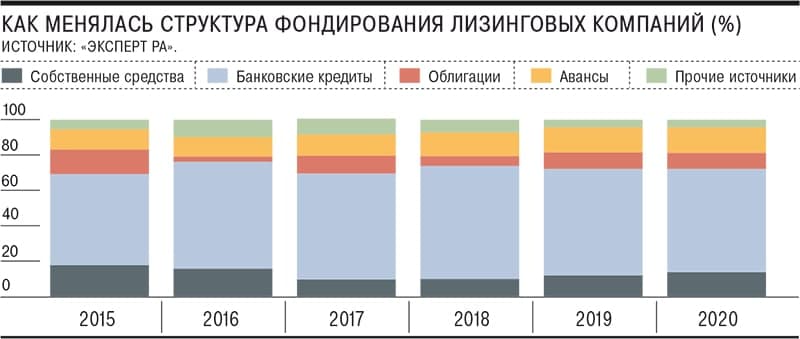

Если коротко, то фондирование через облигации становится для лизинговых компаний всё более магистральным направлением и вступает в конкуренцию с банковским кредитованием. Так, по оценке «Эксперт РА», которую приводит «Коммерсантъ», доля банковских кредитов в фондировании лизингодателей сократилась с 2018 года на 5,5%, и на 5,6% выросла доля облигаций. Пока изменения долей всё еще выглядят как статпогрешность, но с биржевая инфраструктура развивается, и это делает процесс направленным. Среди прокомментировавших выводы издания экспертов и Роман Трубачев, гендиректор «МСБ-Лизинга»

/Облигации ООО «МСБ-Лизинг» входят в портфели PRObonds на 1% от активов/

📺Сегодня, 6 апреля, в 18:00 🚴@Aleksandrov_Dmitry проведет разбор будущего эмитента — ООО «Литана»

Литана — генподрядчик коммерческих и социальных объектов полного цикла, начиная от проектирования, заканчивая производством металлоконструкций и возведением построек. В сегодняшнем вебинаре мы поговорим про:

На прошедшей неделе на российском денежном рынке не произошло значительных изменений.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0.08 п.п. (составив к концу недели: 5.43%) 1 месячная MOSPRIME увеличилась на 0.02 п.п. до 4.92%

Средний спред между 1 и 6 месячными ставками на прошедшей неделе продолжил

увеличиваться и составил 0.498 п.п.

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на 0.12 п.п. до 4.46%

Незначительно выросли ставки по депозитам. FRG100 — среднее арифметическое максимальных ставок 54 российских банков увеличилась на 0.0023 п.п. к концу недели ставка составляла 4.1261%

Рост доходности долгосрочных облигаций оказывал давление на индексы RUABITR и RGBITR от Московской биржи. При этом индексы корпоративных (RUCBITR) и муниципальных (RUMBITR) облигаций показали положительные доходности

• Самый широкий индекс облигаций (RUABITR): ОФЗ, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов снизился на 0.04 % (С начала года: -2.87%)

• Индекс корпоративных облигаций Московской Биржи (RUCBITR) вырос на 0.09% (С начала года: -0.53%)

• Индекс государственных облигаций Московской Биржи (RGBITR) снизился на 0.09 % (С начала года: -3.36%)

• Индекс муниципальных облигаций Московской Биржи (RUMBITR) вырос на 0.16 % (С начала года: -0.62%)

• Новый Индекс ВДО Московской Биржи за неделю вырос на 0,33%

Большинство индексов Cbonds также показали положительную доходность за неделю.

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) увеличился на 0.09 % (С начала года: -0.69%)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) снизился на 0.05 % (С начала года: -0.68%)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) увеличился на 0.37 % (С начала года: 0.43%)

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.32 % (С начала года: 2.23%)

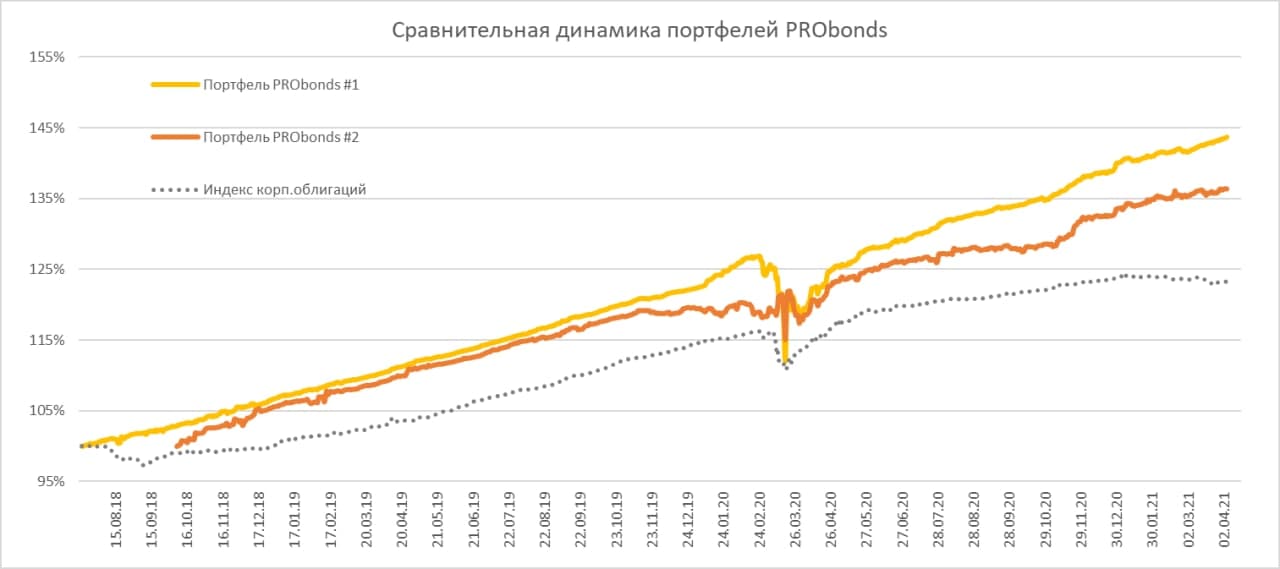

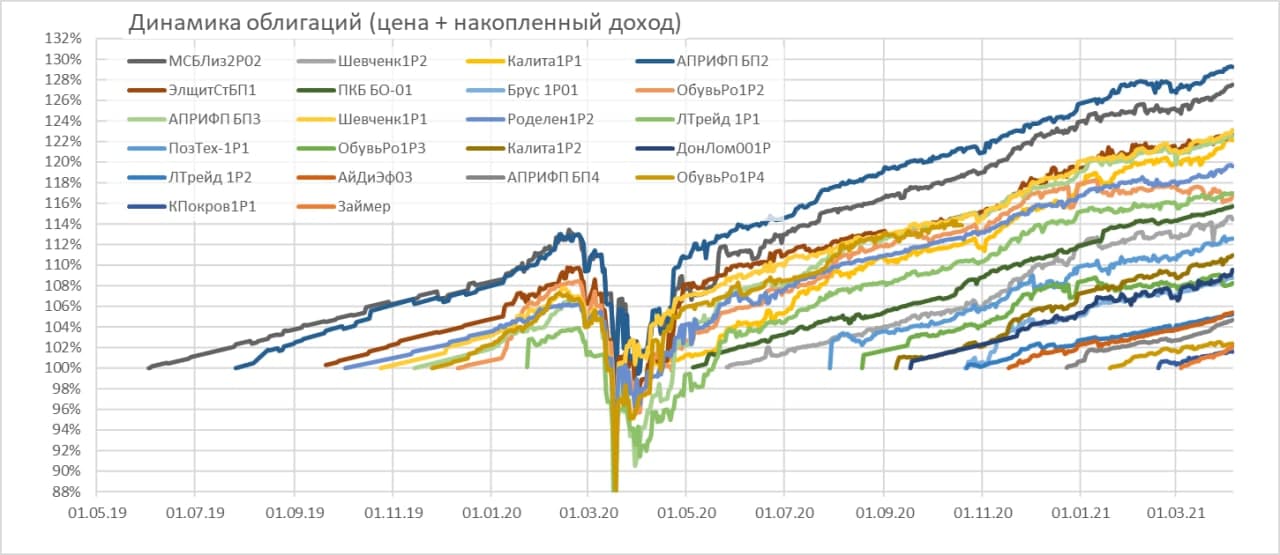

Доходность в годовых (за последние 365 дней) у обоих портфелей PRObonds продолжает находиться на высоких уровнях за счет эффекта низкой базы: портфель #1 – 20,2%, портфель #2 – 14,9%. Прошлой весной облигации стоили существенно дешевле, и те, кто тогда покупал или удерживал позиции, получили достойную компенсацию.

Постепенно портфели отыгрывают просадку облигационного рынка уже этого года. Доходность в годовых с начала года для чисто облигационного портфеля #1, наконец поднялась выше 10% (абсолютный прирост с начала года – 2,67%). Это происходит несмотря на коррекцию облигаций OR Group (ранее ГК «Обувь России») в ходе оферты по ним, поскольку основная масса имен с конца марта начала повышаться в цене. Портфель #1 продолжает обыгрывать индекс Cbonds-CBI RU High Yield, который с начала года повысился на 2,3% (8,7% годовых).

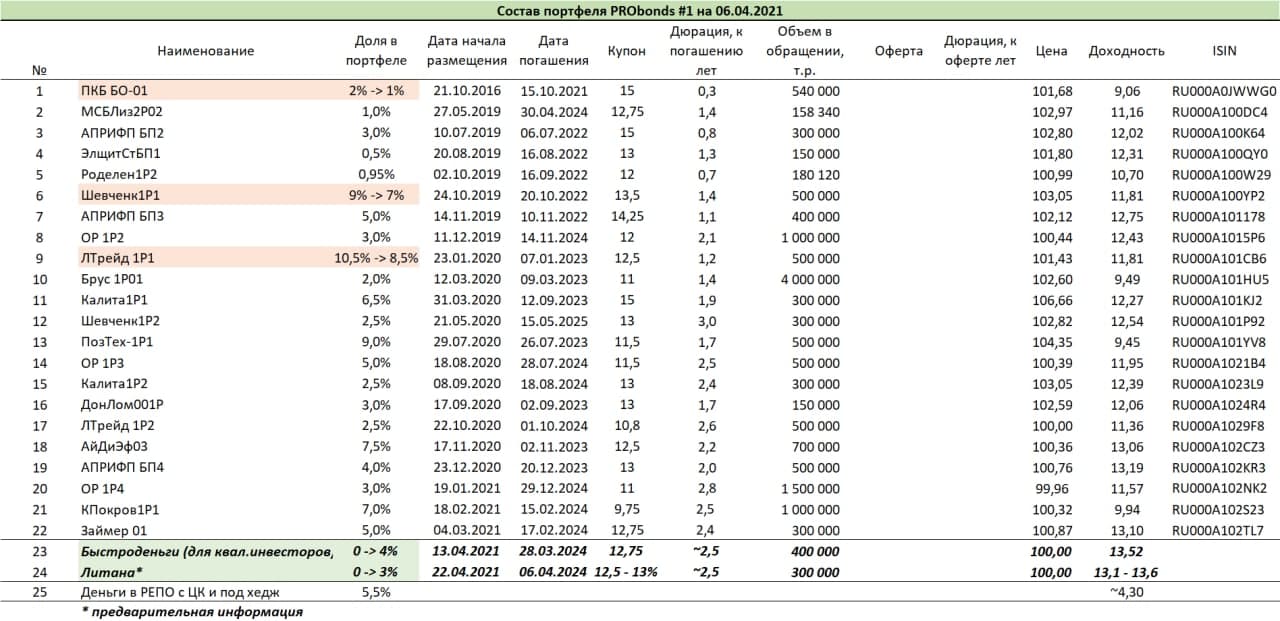

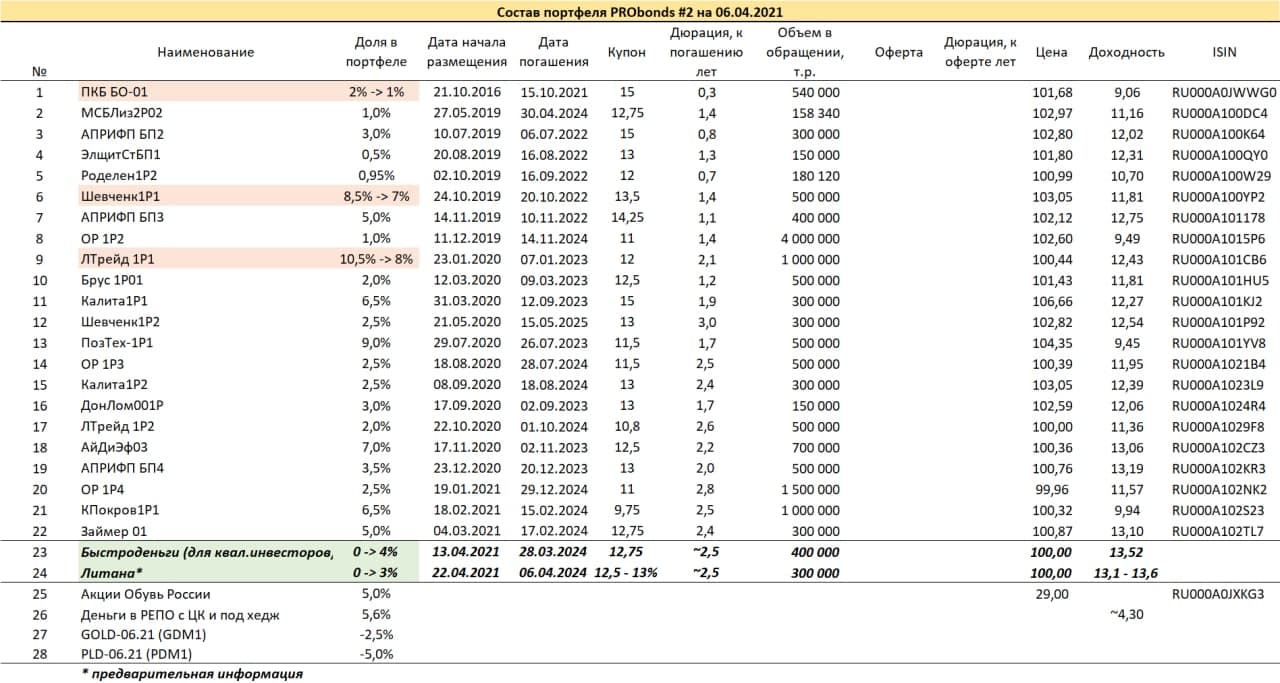

В портфелях в ближайшие недели добавятся новые облигации, а часть старых выпусков будет сокращена. С 13 апреля на 4% от активов планируется добавление нового выпуска МФК «Бвстроденьги» (400 млн.р., 3 года без амортизации, ориентир купона 12,75%, выпуск для квалифицированных инвесторов). Во второй половине апреля – добавление на 3% от активов облигаций строительной компании «Литана» (300 млн.р., 3 года, ориентир купона 12,5-13%). Поскольку в портфелях уже есть свободные деньги, то под новые размещения будет сокращен очень ограниченный объем старых выпусков.

Золото также движется вниз. Хотя движение не линейное. Сейчас наблюдаем очередной отскок. Относился бы к нему как к отскоку и ожидал бы со временем более низких ценовых уровней.

Самый устойчивый из биржевых трендов, судя по графику – тренд роста американского рынка акций. Несмотря на скептическое отношение к нему, рост, наиболее вероятно, будет продолжен и на наступающей неделе. Прошлой осенью я высказывал предположение, что кульминация этого роста придется на середину весны. Но видимо, произойдет она несколько позже.

Отечественный фондовый рынок движется в схожей тенденции и также настроен на повышение. Хотя по отношению к нему уверенности в суждениях меньше.

К потенциально растущим активам можно отнести нефть. Не думаю, что котировки Brent смогут заметно превзойти 70 долл./барр., но приблизиться к этому рубежу способны, а это примерно +5 долларов к нынешним ценам.

В обстановке с одной стороны санкционной и политической неопределенности, с другой – комфортного состояния рынков рубль, видимо, сохранит диапазонную динамику вблизи сложившихся цен.

Что касается рублевых облигаций, они сформировали дно в третьей декаде марта. После некоторого отскока цен мы вновь видим их сползание вниз. Оно не должно привести к новому значительному падению. Скорее всего, котировки и доходности пока будут колебаться вблизи сложившихся в предстоящие 2 недели уровней.

Нисходящие тренды сформированы в паре EUR/USD и в золоте. Главная валютная пара, предположительно, продолжит снижение. Постепенное удорожание доллара – негативный фактор для фондовых и товарных рынков. Он пока рынками не воспринят, но восприятие со временем произойдет.

Золото также движется вниз. Хотя движение не линейное. Сейчас наблюдаем очередной отскок. Относился бы к нему как к отскоку и ожидал бы со временем более низких ценовых уровней.