Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

Разобраться в том, как реагировать на стремительное падение отечественных гособлигаций и облигаций вообще, до каких минимумов докатится рубль и чем грозит заочная пикировка Джо Байдена и Владимира Путина?

Четверг 25 марта, 19-00. Андрей Хохрин. Интерактив

Вопросы, даже самые острые, как всегда приветствуются!

Завершилось размещение еврооблигаций Telegram объемом $1млрд. под 7% годовых на 5 лет с возможностью конвертации в акции с дисконтом 10% в случае IPO компании. Несмотря на сообщения об ажиотажном спросе, ставка купона установлена по верхней границе маркетируемого диапазона. Интересны сообщения о вероятном приобретении облигаций на $2 млн. РФПИ. Согласно мандату Фонда, до 20% капитала РФПИ может быть инвестировано за пределами России при условии, что данные проекты создают добавленную стоимость для экономики страны. На наш взгляд, эта добавленная стоимость неочевидна, скорее это похоже на венчурную инвестицию. По нашему мнению, инвестиции в обязательства Telegram могут быть основаны только на доверии основателю компании, так как финансовые метрики компании вряд ли позволили бы ей даже пройти, скажем, процедуру допуска на Московской Бирже: по данным, озвученным Forbes, убыток в 2019 году составил $150,9 млн и $172,7 млн в 2018 году. При этом капитал был отрицательным ($323,5 и $172,7 млн в 2019 и 2018 гг. соответственно), как и чистые активы — минуса $418 млн и $245 млн. В 2021 году компании предстоит погасить кредитов почти на $700 млн. Можно предположить, что существенную долю инвесторов в облигации составляют те, кто намерен отыграть убытки (без малого 30%) от несостоявшегося IPO проекта TON. Поскольку перспективы быстрой монетизации мессенджера весьма туманны, то основной инвестиционной идеей является будущее IPO, которое позволит переложить долг на инвесторов в акционерный капитал.

PS. Мы искренне любим Telegram и глубоко уважаем творческий гений Павла Дурова. Финансовые метрики — это тривиальная попытка рациональной оценки, ее применение сомнительно к проектам подобного интеллектуального и социального масштаба.

Ускорение падения отечественных облигаций, на возросших объемах, а также последовавший за ним вчера заметный отскок ОФЗ – формация, требующая внимания. Сопровождалось падение хорошо заметным ухудшением настроений участников, рекомендации о покупке длинных рублевых облигаций исчезли (хотя на прошлых отскоках, особенно в начале февраля, они были). Сочетание ускоряющейся негативной динамики, роста объемов и ухудшения настроений – классическая разворотная комбинация. Это не значит, что цены облигаций, в частности ОФЗ, не вернутся к минимумам вторника-среды. Это значит, что шансы на рост преобладают над шансами на падение. И что само падение ограничено в потенциале. При этом сказанное справедливо в первую очередь для ОФЗ.

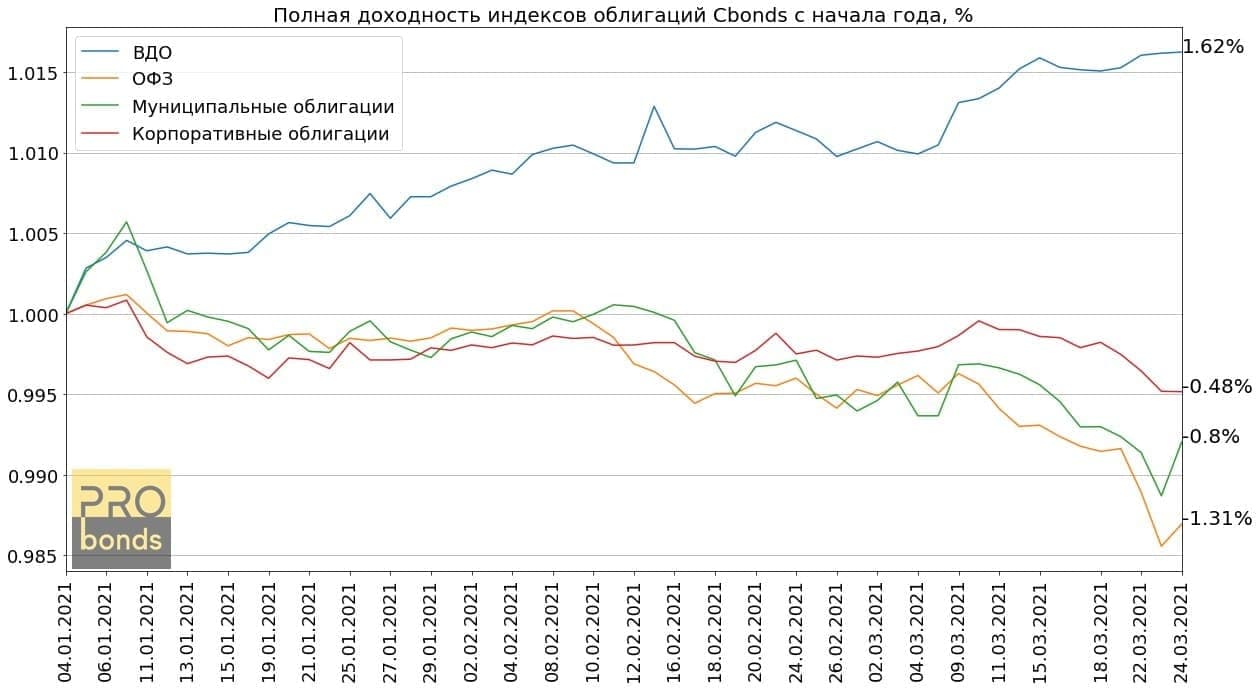

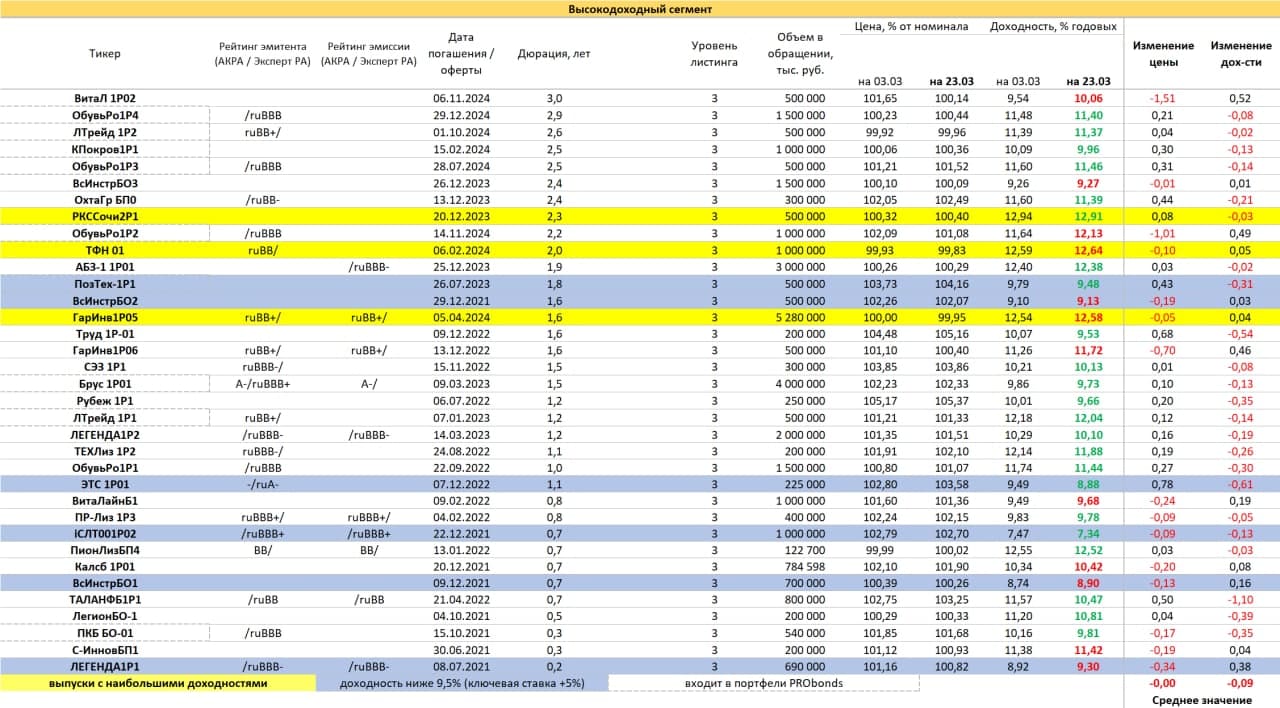

На прошедшей неделе все рассматриваемые индексы облигаций Cbonds кроме индекса ВДО показали отрицательную доходность.

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) снизился на -0.14%

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) снизился на 0.4%

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) снизился на 0.15%

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.007%

Индекс ВДО единственный показывает положительную доходность с начала года: +1.53% ОФЗ теряют -0.76%, Муниципальные облигации -0.55%, а Корпоративные -0.15%

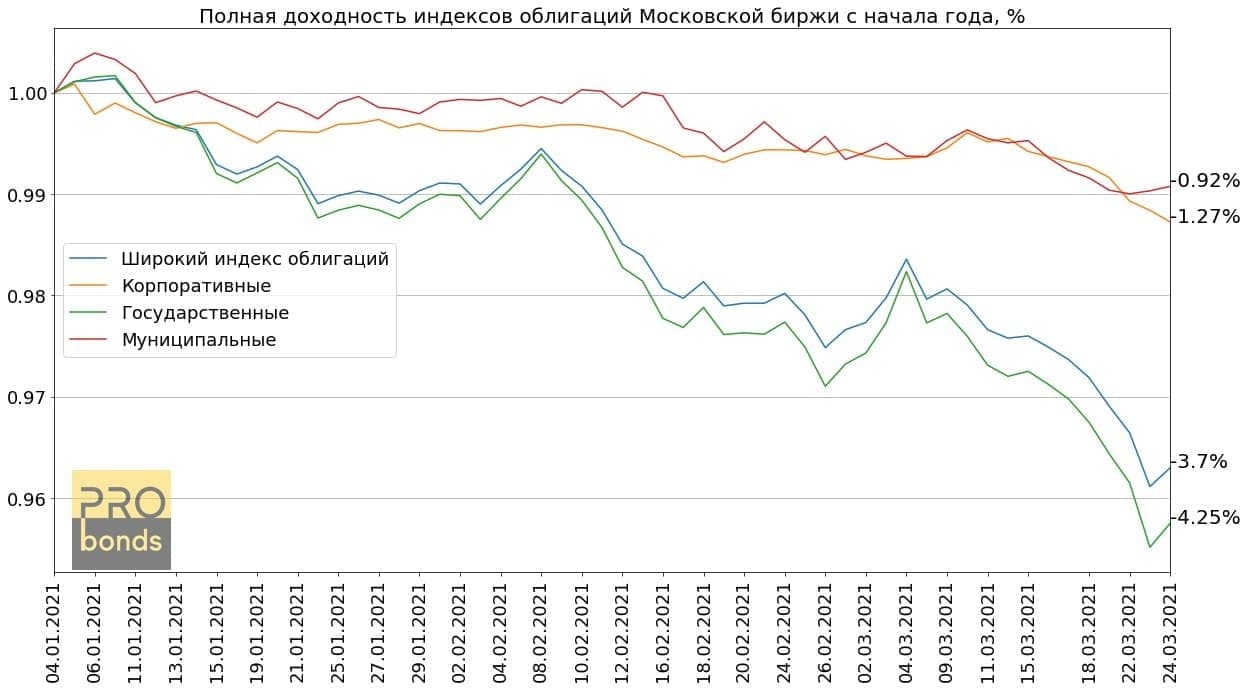

Индексы облигаций Московской биржи (полная доходность) так же показали отрицательную доходность. Самый широкий индекс облигаций (RUABITR): ОФЗ, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов снизился на 0.7% (-3.7% с начала года)

• Индекс корпоративных облигаций Московской Биржи (RUCBITR) снизился 0.39% (-1.27% с начала года)

• Индекс государственных облигаций Московской Биржи (RGBITR) снизился на 0.79% (-4.25% с начала года)

• Индекс муниципальных облигаций Московской Биржи (RUMBITR) снизился на 0.47% (-0.92% с начала года)

Об этом сообщают «Ведомости», на основании МСФО Россельхозбанка за прошедший год. В 2020 году элеваторные мощности Концерна выросли до 490 тыс. тонн зерна, что составляет примерно 10% от совокупных емкостей хранения в Краснодарском крае. Издание отмечает, что сделка скорее была удачной для «Покровского» с точки зрения цены, а стратегия покупки этих активов подразумевает подключение элеваторов к общей системе управления Концерна и их интеграцию в производственную цепочку, что мгновенно выводит объекты на нужные мощности

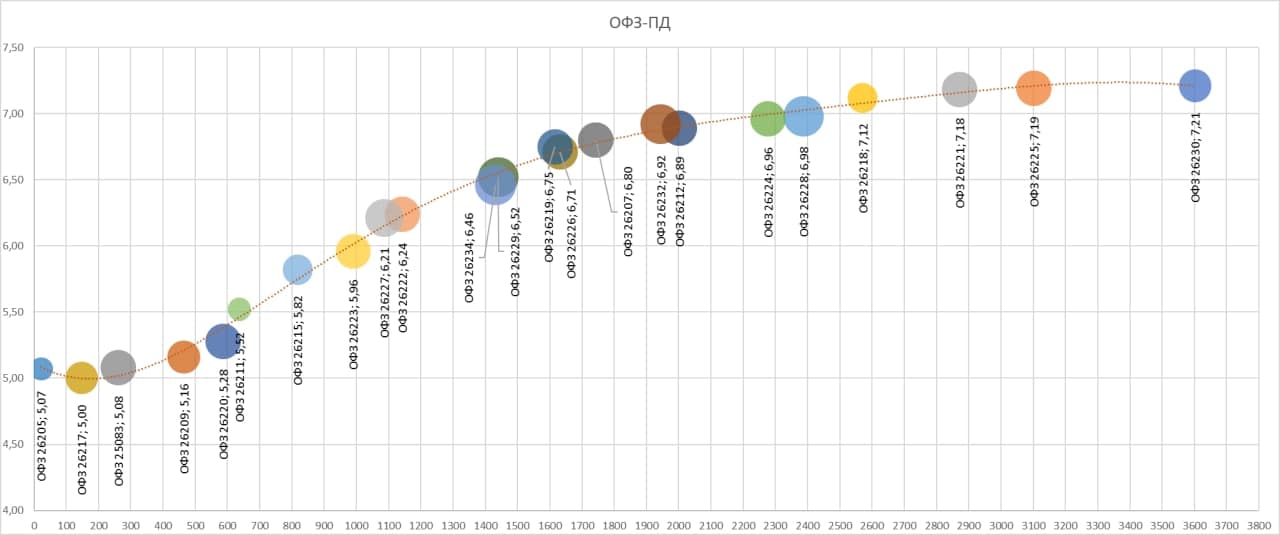

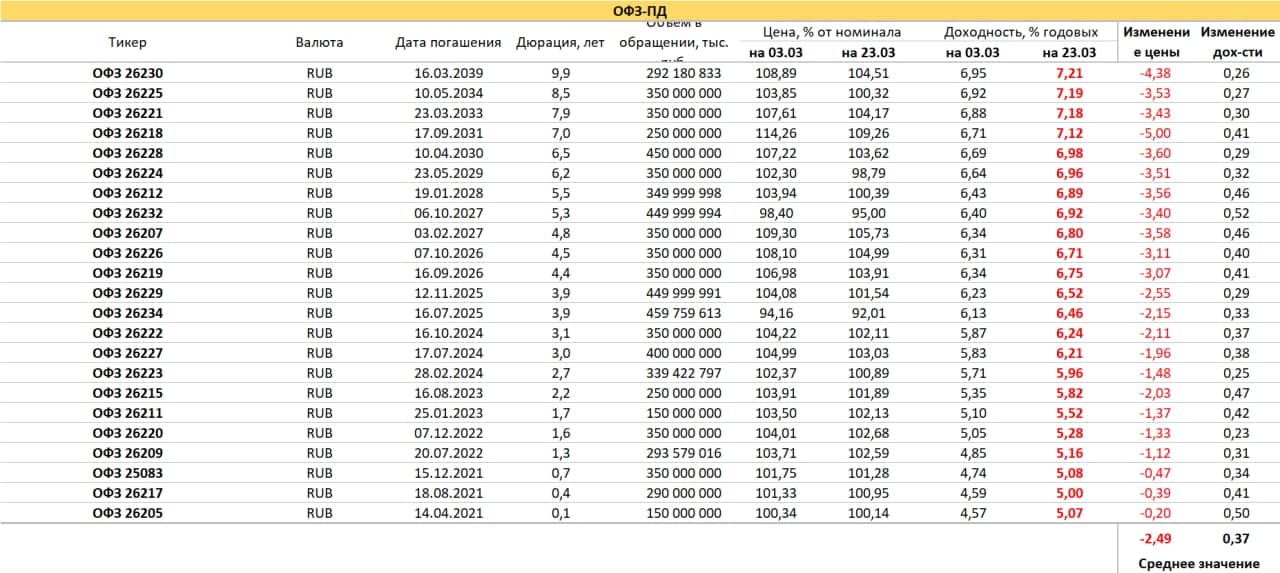

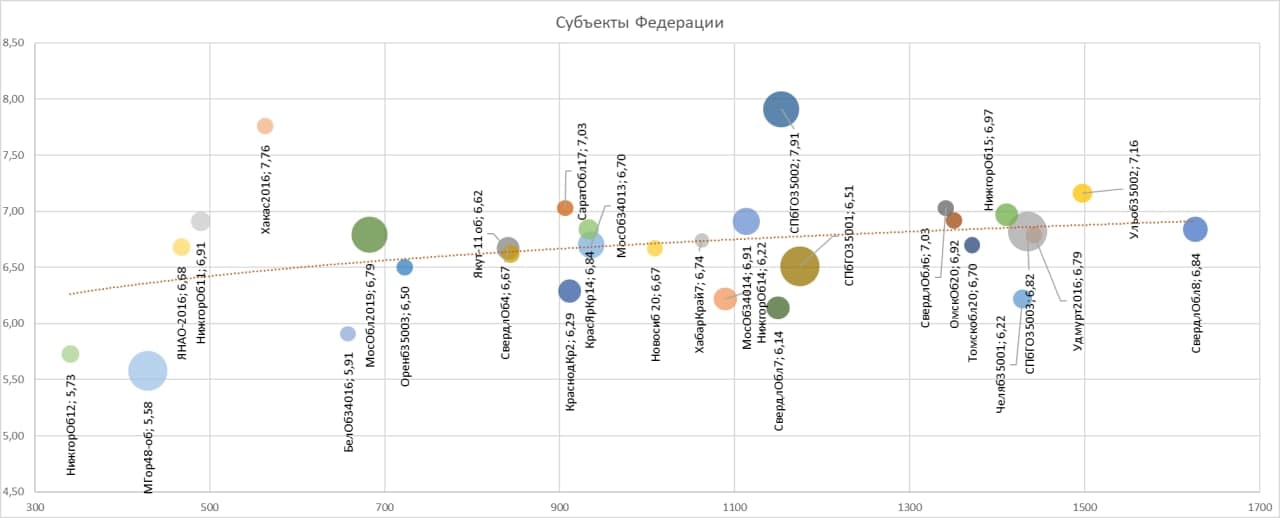

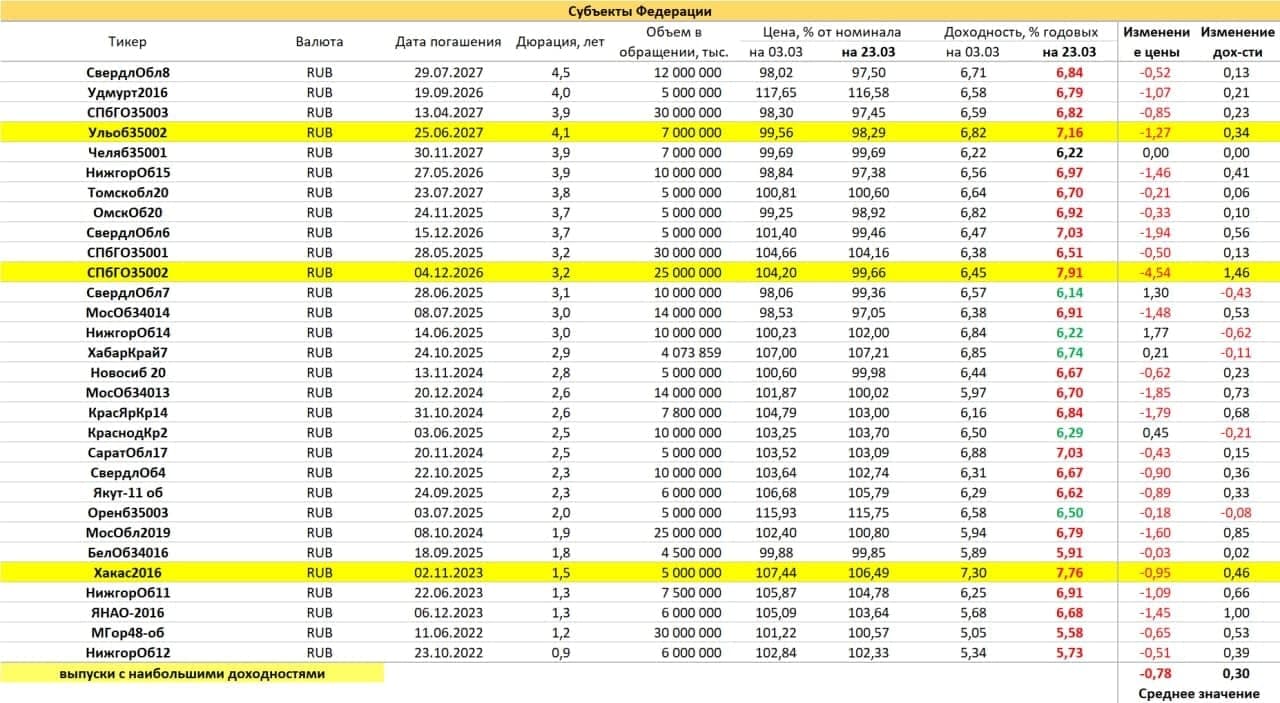

ОФЗ в ажиотажном состоянии. Вчерашние продажи госдолга, во-первых, были максимальными по падению цен и объемам с прошлого марта. Во-вторых, были сосредоточены на бумагах средней длины. Т.е. сначала с рынка выдавливались держатели длинных бумаг, теперь под основным ударом средние. Происходящее напоминает уже не уравнивание долгового рынка с новыми инфляционными реалиями и ставками денежного рынка, а паническое бегство спекулятивного капитала. Не так важно, ввиду возможных санкций или просто из чувства локтя. 5-летние ОФЗ с доходностью 6,8% — это сейчас выигрышная альтернатива как для аналогичных по длине субфедеральных бумаг, и для корпоративных. В такой ситуации или весь рынок облигаций уйдет в пике, вдогонку за госдолгом, или приостановится падение ОФЗ. Склоняюсь ко второму варианту.

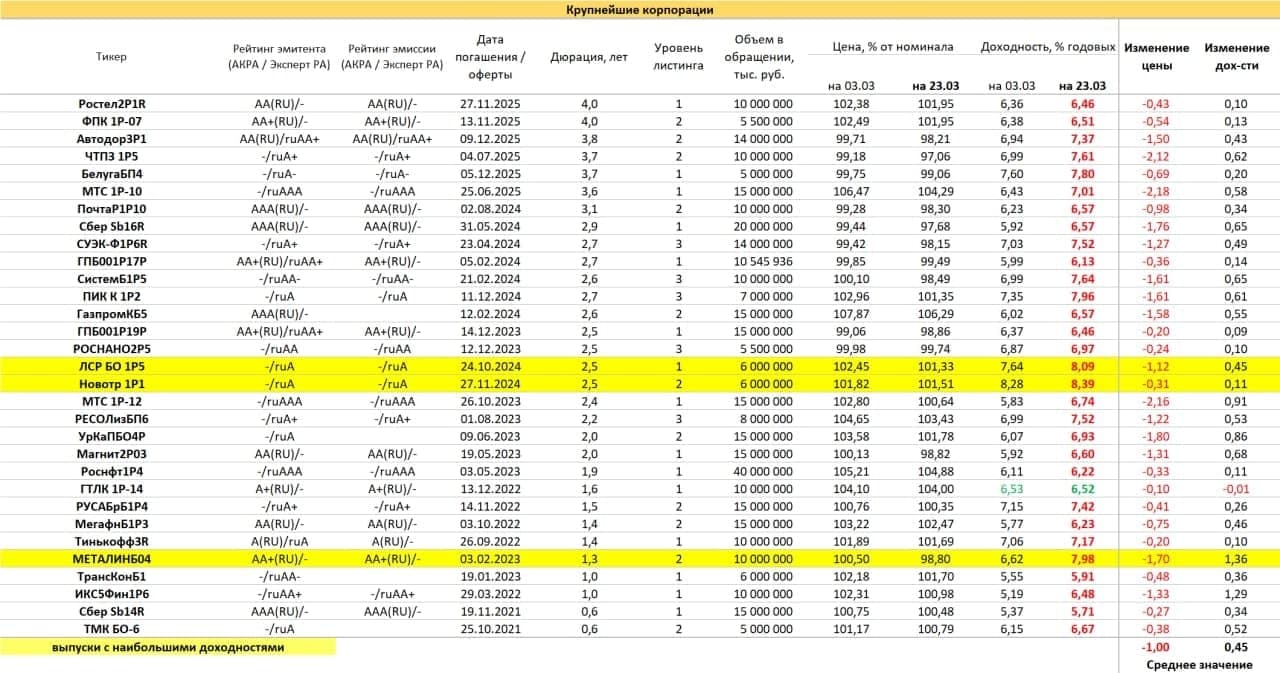

Риск, как это вижу, смещается в первый корпоративный эшелон, в длинные высококлассные бумаги, которые не щедры на доходность и способны проседать инерционно и после обвала госдолга. И всё же основная масса рублевых облигаций закрепилась выше актуальной и, вероятно, предполагаемой инфляции по своим доходностям. Это не значит, что котировки долгового рынка начнут расти. Это говорит в пользу замедления или остановки их падения. Хотя паника плоха тем, что за считанные дни способна значительно опускать цены, пусть даже и локально. И будет ли или нет этот спуск, вопрос вероятности.

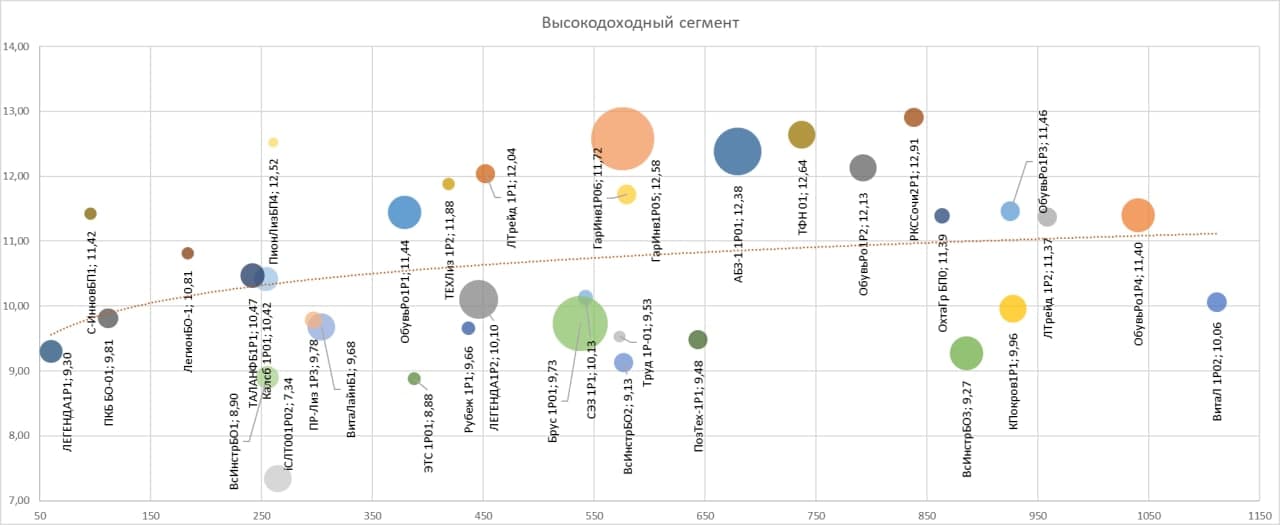

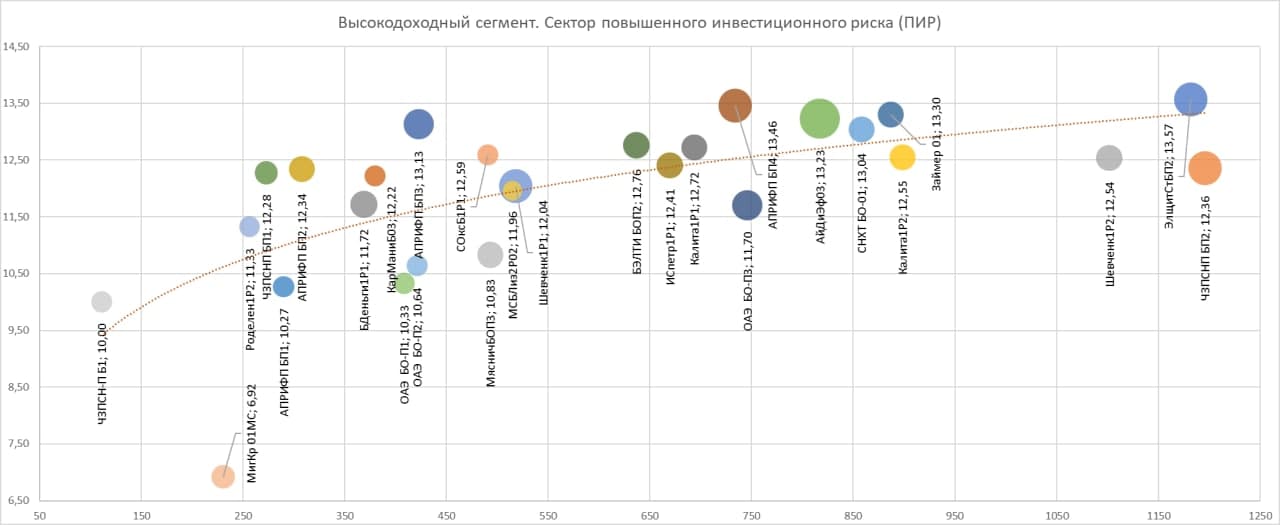

Неожиданно для многих ведет себя сегмент высокодоходных облигаций. Он с начала марта, фактически, и не упал. Распространять какие-то выводы на весь облигационный рынок, исходя из этого явления, не стоит. Сегмент слишком мал, чтобы на что-то влиять. Но у меня складывается мнение, что сам сегмент ВДО уже особо и не снизится. Раскорреляция, которую мы видим, очень напоминает вторую половину 2018 года, когда ОФЗ падали похожими темпами, а только еще формирующийся рынок высокодоходных бумаг, казалось, этого вовсе не заметил. На самом деле, заметил, размещения новых бумаг на время прекратились. Но котировки устояли. Склоняюсь к повторению именно этого сценария.

Поднятие ключевой ставки до 4.5% стало основным фактором, влияющим на ставки российского денежного рынка на прошедшей неделе.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0,11 п.п., составив к концу недели 5.03%, 1 месячная MOSPRIME увеличилась на 0.05 п.п. до 4,73%. Средний спред между ставками на прошедшей неделе составлял 0.275 п.п. Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.2%.

В тоже время выросли ставки по депозитам. FRG100 — среднее арифметическое максимальных ставок 54 российских банокв увеличилась на 0.0315 п.п., к концу недели ставка составляла 4.0984%.

Марк Савиченко

Данные по ставкам денежного рынка: Cbonds, данные по ставкам вкладов: Frank Media

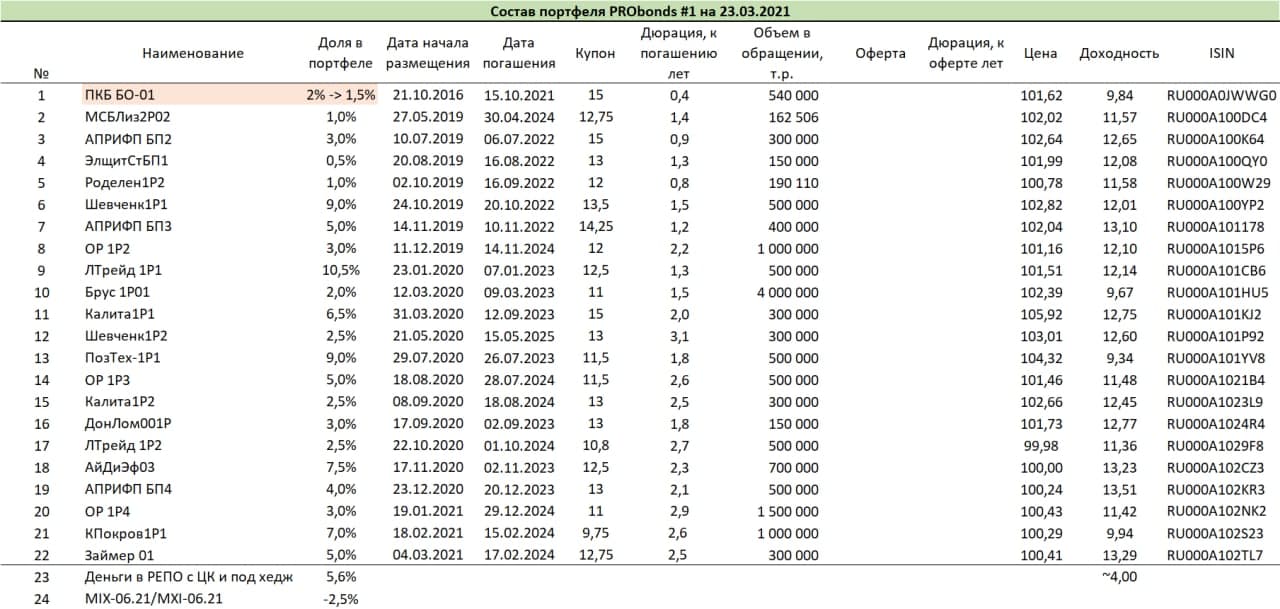

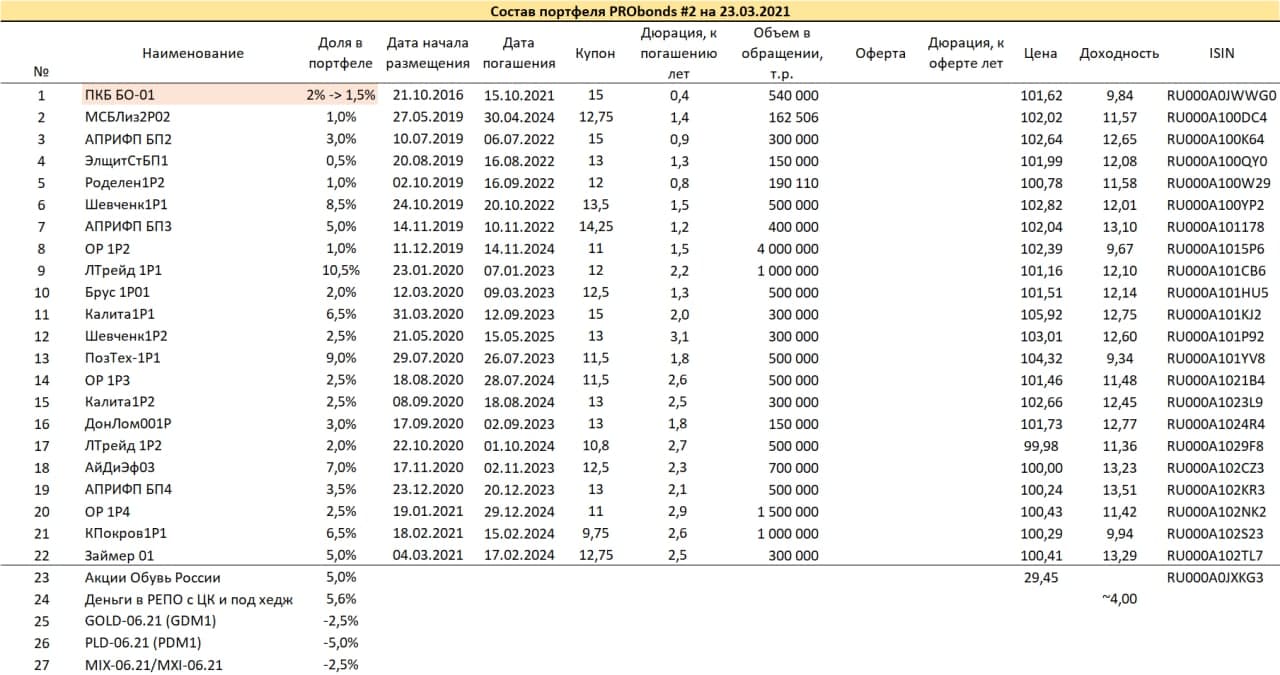

На текущие доходности портфелей, которые рассчитываются за последние 365 дней, всё еще оказывает большое влияние прошлогодняя коррекция. Из-за эффекта низкой базы портфель PRObonds #1 показывает в моменте 18,5% годовых. Портфель #2 такого эффекта не имеет в силу слабой просадки в прошлом марте, его годовая доходность – 11,5%.

С начала 2021 года результаты более близкие: 9,4% годовых у портфеля #1, 8% годовых у портфеля #2. Результаты на фоне общей динамики облигационного рынка неплохие. С начала наступившего года индекс полной доходности гособлигаций теряет 3,6%, индекс корпоративных облигаций в минусе на 0,7%, индекс высокодоходных облигаций Cbonds за неполные 3 месяца вырос, но чуть более чем на 7% годовых.

Вообще, облигационным рынком овладевают апатичные, если не панические настроения. Это хорошо для будущего, поскольку отношение участников рынка к его перспективам, как правило, противоположно этим перспективам. Хотелось бы, конечно, или стабилизации, или роста котировок на рынке в целом. Это позволило бы нарастить доходность и наших портфелей. Однако если рынок продолжит снижаться, мы повторим стратегию прошлой весны, когда на общей панике и находясь в относительно глубокой просадке, портфели меняли менее просевшие позиции в ВДО на более просевшие. С нормальным пониманием того, что цены облигаций редко отражают реальное финансовое положение их эмитентов. Год назад эта стратегия позволила достаточно быстро восстановить результаты, и в итоге, завершить год с облигационной доходностью выше 14%.

Сегодня может быть закрыта короткая позиция во фьючерсе на индекс МосБиржи. Она начинала открываться для хеджирования портфелей на случай серьезного падения всего фондового рынка. Возможно, пока её удержание преждевременно.

Новые облигации в портфелях должны появиться со второй декады апреля. Первый претендент – «Быстроденьги» (предварительные параметры: 400 млн.р., 3 года, купон 12,75%, облигации предназначены для квалифицированных инвесторов). Также в апреле портфель могут пополнить облигации строительной компании.

Целевой доходностью для обоих портфелей на этот год остается 11%. Все операции портфелей публикуются в открытом доступе до момента их совершения.