Kанал для инвесторов, от лидера российского рынка высокодоходных облигаций. Портфели PRObonds – это уже двухлетняя подтвержденная история рублевых доходностей в диапазоне 10-20% годовых. Месяц за месяцем публикуются результаты инвестиционных портфелей, отчеты, сделки и рекомендации.

На прошедшей неделе на российском денежном рынке не произошло значительных изменений.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0.08 п.п. (составив к концу недели: 5.43%) 1 месячная MOSPRIME увеличилась на 0.02 п.п. до 4.92%

Средний спред между 1 и 6 месячными ставками на прошедшей неделе продолжил

увеличиваться и составил 0.498 п.п.

Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на 0.12 п.п. до 4.46%

Незначительно выросли ставки по депозитам. FRG100 — среднее арифметическое максимальных ставок 54 российских банков увеличилась на 0.0023 п.п. к концу недели ставка составляла 4.1261%

Рост доходности долгосрочных облигаций оказывал давление на индексы RUABITR и RGBITR от Московской биржи. При этом индексы корпоративных (RUCBITR) и муниципальных (RUMBITR) облигаций показали положительные доходности

• Самый широкий индекс облигаций (RUABITR): ОФЗ, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов снизился на 0.04 % (С начала года: -2.87%)

• Индекс корпоративных облигаций Московской Биржи (RUCBITR) вырос на 0.09% (С начала года: -0.53%)

• Индекс государственных облигаций Московской Биржи (RGBITR) снизился на 0.09 % (С начала года: -3.36%)

• Индекс муниципальных облигаций Московской Биржи (RUMBITR) вырос на 0.16 % (С начала года: -0.62%)

• Новый Индекс ВДО Московской Биржи за неделю вырос на 0,33%

Большинство индексов Cbonds также показали положительную доходность за неделю.

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) увеличился на 0.09 % (С начала года: -0.69%)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) снизился на 0.05 % (С начала года: -0.68%)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) увеличился на 0.37 % (С начала года: 0.43%)

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.32 % (С начала года: 2.23%)

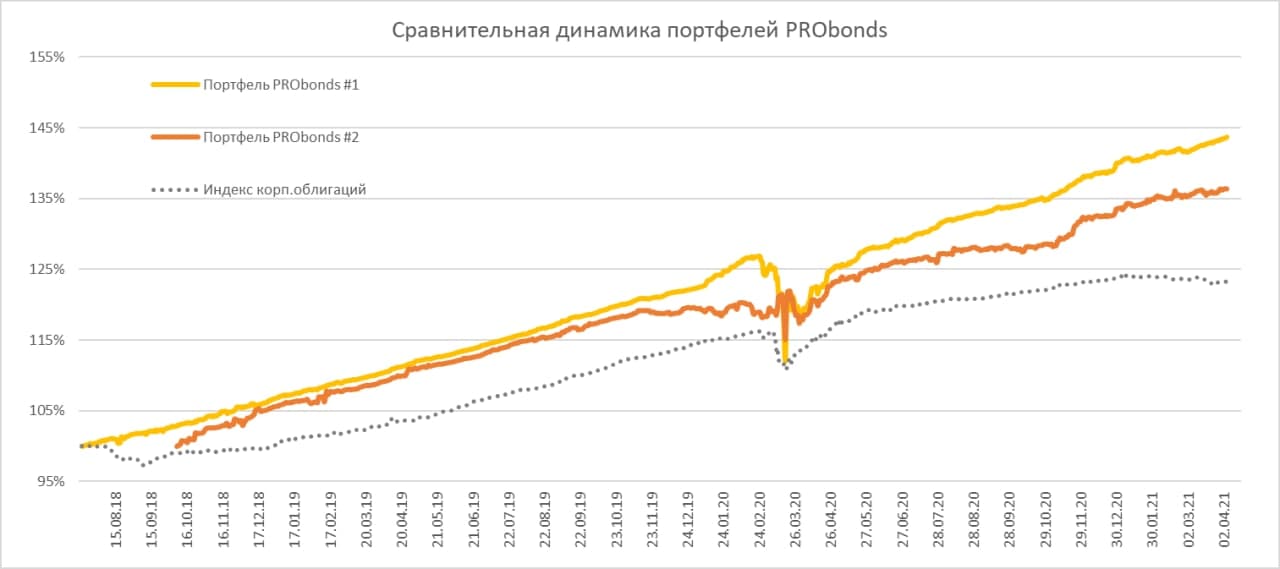

Доходность в годовых (за последние 365 дней) у обоих портфелей PRObonds продолжает находиться на высоких уровнях за счет эффекта низкой базы: портфель #1 – 20,2%, портфель #2 – 14,9%. Прошлой весной облигации стоили существенно дешевле, и те, кто тогда покупал или удерживал позиции, получили достойную компенсацию.

Постепенно портфели отыгрывают просадку облигационного рынка уже этого года. Доходность в годовых с начала года для чисто облигационного портфеля #1, наконец поднялась выше 10% (абсолютный прирост с начала года – 2,67%). Это происходит несмотря на коррекцию облигаций OR Group (ранее ГК «Обувь России») в ходе оферты по ним, поскольку основная масса имен с конца марта начала повышаться в цене. Портфель #1 продолжает обыгрывать индекс Cbonds-CBI RU High Yield, который с начала года повысился на 2,3% (8,7% годовых).

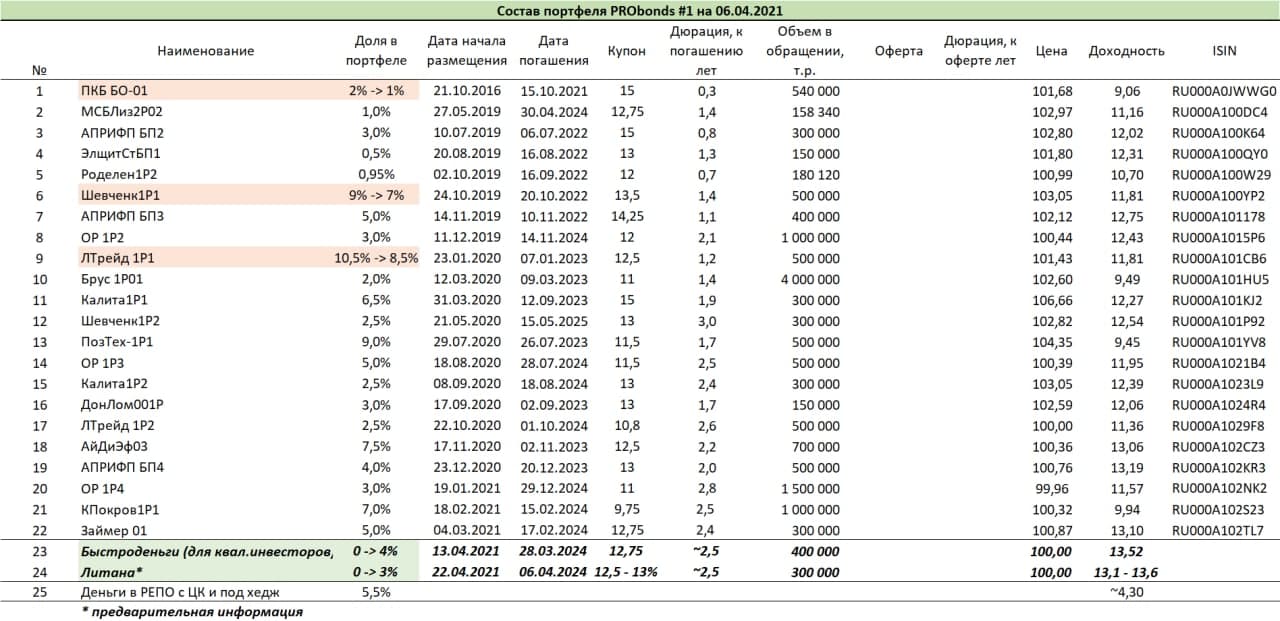

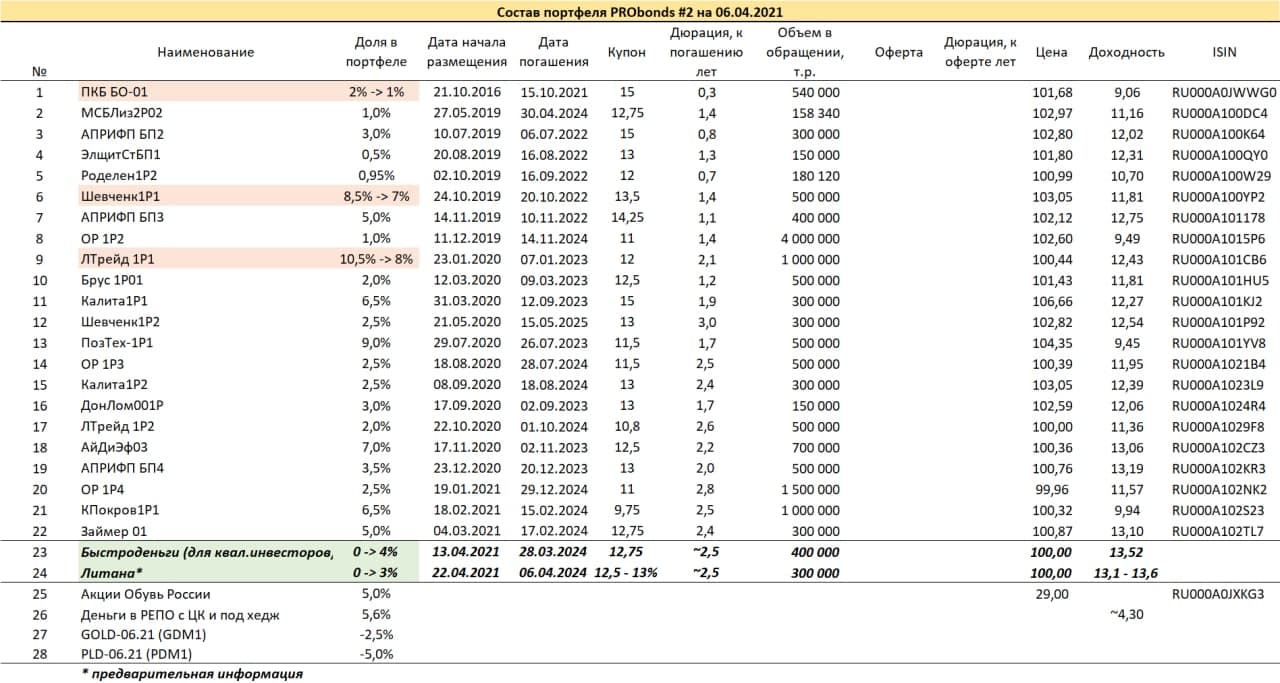

В портфелях в ближайшие недели добавятся новые облигации, а часть старых выпусков будет сокращена. С 13 апреля на 4% от активов планируется добавление нового выпуска МФК «Бвстроденьги» (400 млн.р., 3 года без амортизации, ориентир купона 12,75%, выпуск для квалифицированных инвесторов). Во второй половине апреля – добавление на 3% от активов облигаций строительной компании «Литана» (300 млн.р., 3 года, ориентир купона 12,5-13%). Поскольку в портфелях уже есть свободные деньги, то под новые размещения будет сокращен очень ограниченный объем старых выпусков.

Золото также движется вниз. Хотя движение не линейное. Сейчас наблюдаем очередной отскок. Относился бы к нему как к отскоку и ожидал бы со временем более низких ценовых уровней.

Самый устойчивый из биржевых трендов, судя по графику – тренд роста американского рынка акций. Несмотря на скептическое отношение к нему, рост, наиболее вероятно, будет продолжен и на наступающей неделе. Прошлой осенью я высказывал предположение, что кульминация этого роста придется на середину весны. Но видимо, произойдет она несколько позже.

Отечественный фондовый рынок движется в схожей тенденции и также настроен на повышение. Хотя по отношению к нему уверенности в суждениях меньше.

К потенциально растущим активам можно отнести нефть. Не думаю, что котировки Brent смогут заметно превзойти 70 долл./барр., но приблизиться к этому рубежу способны, а это примерно +5 долларов к нынешним ценам.

В обстановке с одной стороны санкционной и политической неопределенности, с другой – комфортного состояния рынков рубль, видимо, сохранит диапазонную динамику вблизи сложившихся цен.

Что касается рублевых облигаций, они сформировали дно в третьей декаде марта. После некоторого отскока цен мы вновь видим их сползание вниз. Оно не должно привести к новому значительному падению. Скорее всего, котировки и доходности пока будут колебаться вблизи сложившихся в предстоящие 2 недели уровней.

Нисходящие тренды сформированы в паре EUR/USD и в золоте. Главная валютная пара, предположительно, продолжит снижение. Постепенное удорожание доллара – негативный фактор для фондовых и товарных рынков. Он пока рынками не воспринят, но восприятие со временем произойдет.

Золото также движется вниз. Хотя движение не линейное. Сейчас наблюдаем очередной отскок. Относился бы к нему как к отскоку и ожидал бы со временем более низких ценовых уровней.

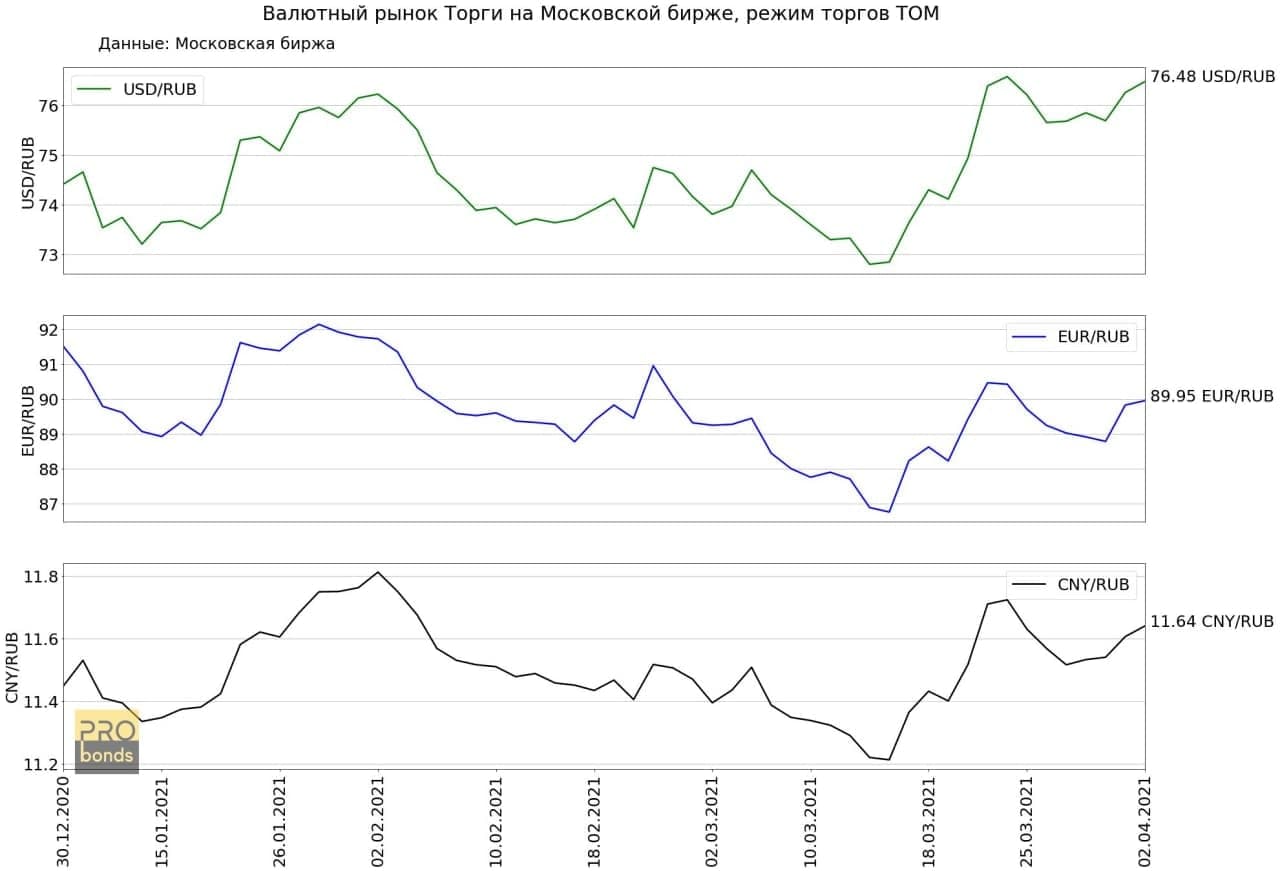

Несмотря на некоторый рост нефти, на прошедшей неделе рубль ослаб. Основным фактором могли являться новости о возможном возобновлении военного конфликта на востоке Украины.

• Рубль подешевел по отношению к доллару на 1.09%, в пятницу торги закрылись курсом

• 76.4775 USD/RUB

• По отношению к евро курс рубля снизился на 0.8% до 89.9525 EUR/RUB

• По отношению к юаню курс рубля снизился на 0.62% до 11.64 CNY/RUB

С начала года рубль потерял по отношению к доллару 2.77%, к юаню 1.68%, а по отношению к евро укрепился на 1.71%

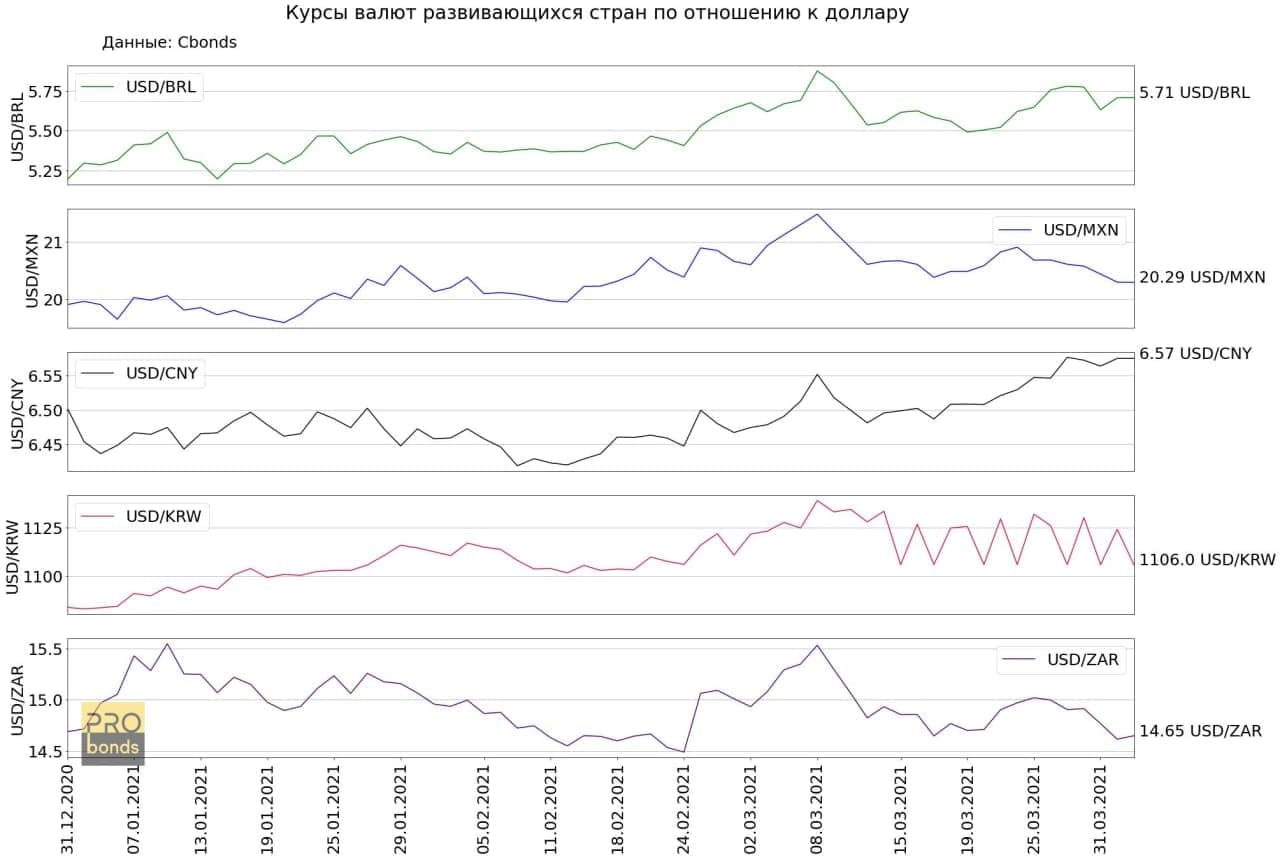

Валюты развивающихся стран показывали разнонаправленную динамику:

• Бразильский реал укрепился на 0.85% (9.9% с начала года)

• Мексиканское песо подешевело на 1.89% (1.97 с начала года)

• Юань подешевел на 0.44% (1.11% с начала года)

• Южнокорейская вона укрепилась на 1.78% (2.02% с начала года)

• Южноафриканский рэнд укрепился на 2.32% ( -0.26% с начала года)

Индекс доллара (стоимость доллара по отношению к 6 основным мировым валютам) снизился на 0.3%.

В 2020 году существенно увеличился объем рынка облигаций: совокупные вложения в облигации, учитываемые на счетах в российских депозитариях, увеличились почти на треть и составили 39,5 трлн рублей. Почти половина прироста объема рынка пришлась на сегмент госбумаг. В результате доля госбумаг на финансовом рынке выросла к концу года, до 44%.

Банки остаются основными инвесторами на российском рынке облигаций. По итогам года доля банков несколько выросла в сегменте корпоративных облигаций (+1 п.п., до 44%), практически не изменившись в сегменте госбумаг (43%).

Нерезиденты сократили долю своих вложений в госбумаги до 26% (в том числе это происходило из-за высокого темпа роста объема рынка). Иностранные инвесторы остаются неактивными участниками рынка корпоративных облигаций: за год доля их вложений в корпоративные облигации снизилась до 1% (с 2% в 2019 году).

Рынок российских корпоративных облигаций (к которым мы относим облигации российских нефинансовых компаний) вырос в 2020 году на 27,4%, до 9,6 трлн рублей. Это меньше, чем рост рынка гособлигаций (+31,2%, до 17,3 трлн рублей), однако в 2,5 раза превышает рост 2019 года. Компании нефтегазовой отрасли остаются основными эмитентами российского рынка корпоративных облигаций.

Основными инвесторами в корпоративные облигации по-прежнему остаются кредитные организации, их доля незначительно выросла по итогам 2020 года (на 1 п.п. до 44%). Одновременно с этим сократилась доля НПФ (с 19 до 17%) и несколько выросла доля нефинансовых организаций. (с 8 до 9%).

В прошедшем году кредитное качество бумаг, находящихся в обращении, несколько ухудшилось: снизилась доля бумаг высокого качества (с инвестиционным рейтингом «BBB-/Baa3» и выше) на 3 п.п. (до 64%) и бумаг рейтинговой категории от «BB-/Ba3» до «BB+/Ba1» на 1 п.п., до 20%, а также выросла доля нерейтингованных бумаг (с 10 до 13%) и бумаг с рейтингами «B-/B1» (+1 п.п., до 3%).

Срочность облигаций сократилась в 2020 году: средний срок до погашений/оферты облигаций, находящихся в обращении, составил 3,9 года (4,2 в 2019 году); заметно выросла доля краткосрочных бумаг до года на 11 п.п. (до 39%). Доля долгосрочных бумаг от 5 до 10 лет также подросла, но не так существенно (на 4 п.п., до 14%), и при этом сократилась доля бумаг выше 10 лет.

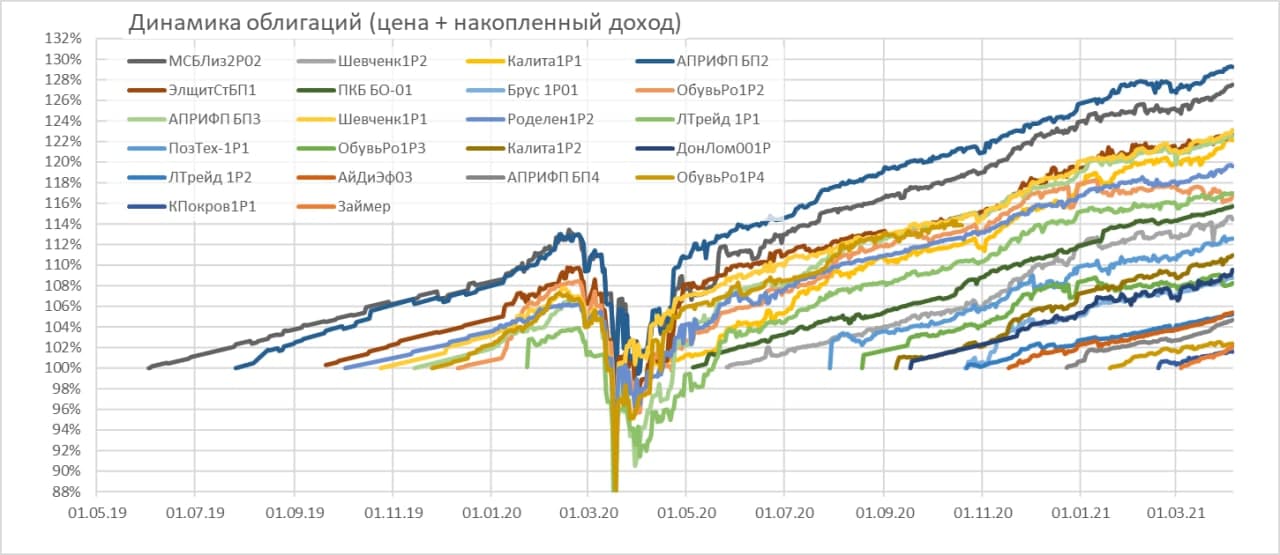

Торговый оборот облигаций, размещенных ИК Иволга Капитал, за прошедшую неделю составил 180.69 млн.руб. (+11.15 % н/н) Средний оборот по бумаге 6.45 млн.руб. Средняя доходность к погашению выросла по сравнению с прошедшей неделей до 11.65%

Новых размещений на прошедшей неделе не было. На данный момент в обращении находится 28 выпусков облигаций со средним объёмом 413 млн.руб. и средней ставкой купона 13%

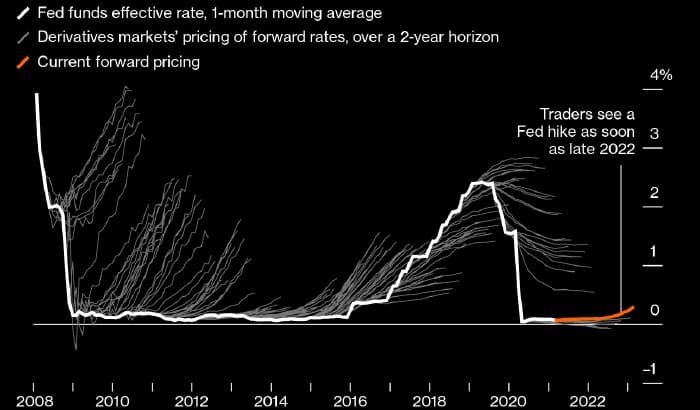

Попался на глаза интересный график (Источник: JPMorgan, Bloomberg). Толстая белая линия – ставка ФРС. Тонкие белые линии и оранжевая линия – ожидания участников рынка по ставке, определяемые на основании форвардных контрактов.

Интерес здесь в том, что, даже делая прогнозы относительно предсказуемых событий (в данном случае – прогнозы динамики ключевой ставки), люди чаще ошибаются, чем оказываются правы или даже примерно правы. А ведь ФРС не играет против рынка и его участников, что упрощает любые предположения ее поведения. Если же речь о биржевой игре, где эти самые участники на курсах ценных бумаг, валют и товаров играют уже друг против друга, процент удачливости, надо полагать, совсем скромный.

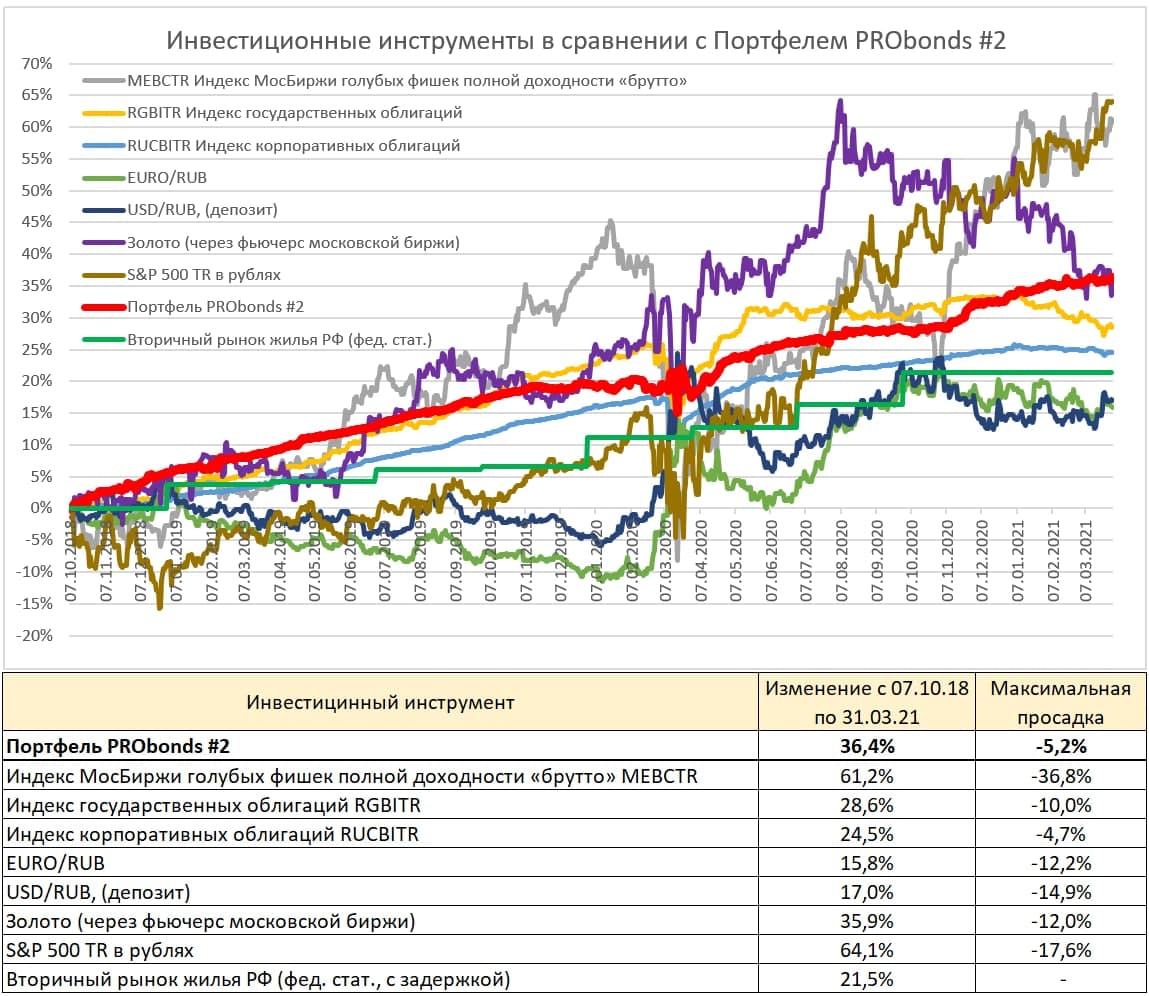

Завершился март и по его итогам оба наши портфеля сохранили свои позиции в ряду сравниваемых инвестиционных инструментов. Проигрывают они, как и раньше, индексам акций (индексам полной доходности, учитывающим дивиденды).

Интересно, что за 2,5 года сравнения американский рынок, который и в 2018 году не был дешевым, вырос в рублевом выражении больше любых других инструментов. И ведь ралли вряд ли закончится завтра. Российские акции, как видим, тоже за это время почти не отставали, компенсируя более медленный рост котировок более щедрыми дивидендами.

В остальном, портфели PRObonds показывают предсказуемый и вполне конкурентный результат. При этом судьба портфеля #2 остается под вопросом в силу его недостаточной доходности.

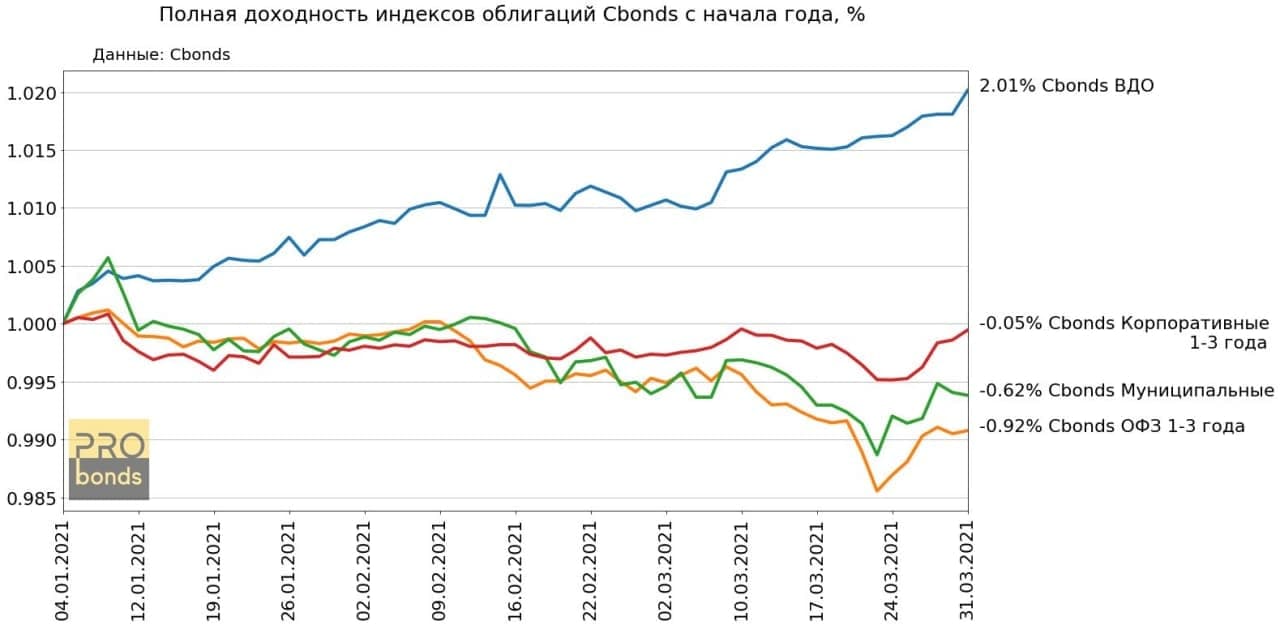

Рост ставок на денежном рынке продолжает негативно влиять на доходности облигаций. На прошедшей неделе все рассматриваемые индексы облигаций кроме ВДО снова показали отрицательную доходность.

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) снизился на 0.13%

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) снизился на 0.05%

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) снизился на 0.12%

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.26%

На 31.03. Индекс ВДО единственный показывает положительную доходность с начала года +2.01%. ОФЗ теряют -0.92%, Муниципальные облигации -0.62%, а Корпоративные -0.05%

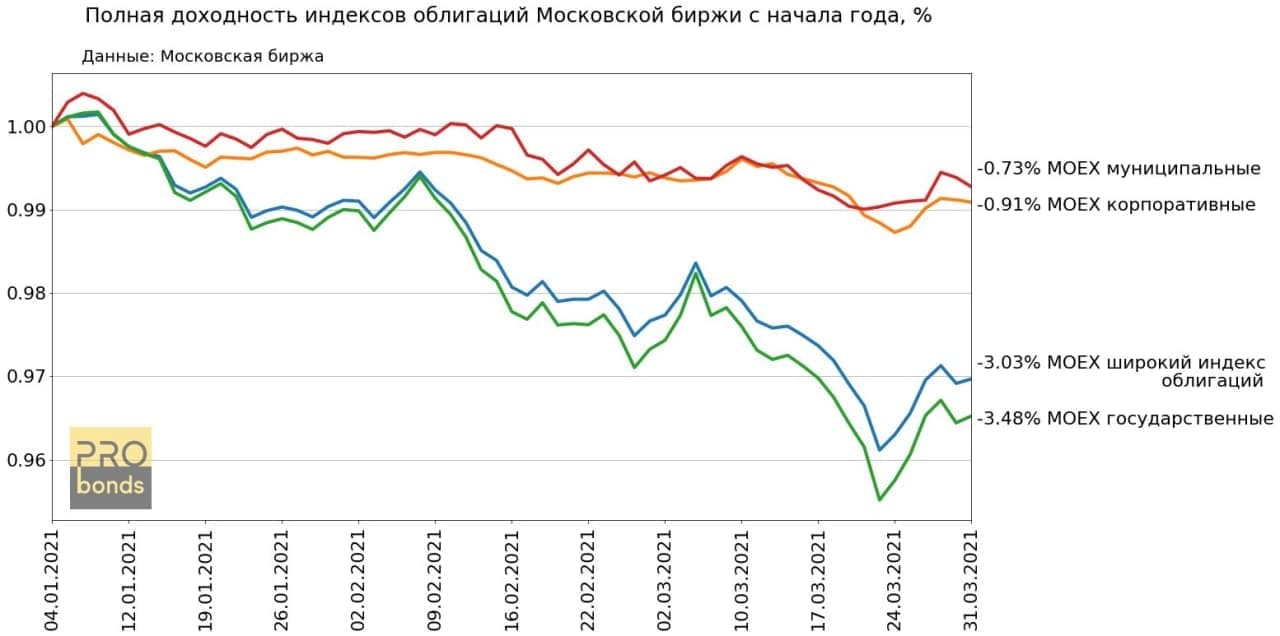

Индексы облигаций Московской биржи так же показали отрицательную доходность.

• Самый широкий индекс облигаций (RUABITR): ОФЗ, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов снизился на 0.05% (-3.03% с начала года)

• Индекс корпоративных облигаций Московской Биржи (RUCBITR) снизился на 0.15% (-0.91% с начала года)

• Индекс государственных облигаций Московской Биржи (RGBITR) снизился на 0.01% (-3.48% с начала года)

• Индекс муниципальных облигаций Московской Биржи (RUMBITR) снизился на 0.074% (-0.73% с начала года)