Рассмотрим отчет за 1 полугодие 2024 ещё одного нефтяника, а именно, Роснефти:

-Выручка: 5,2 трлн рублей (+33,4% г/г);

-Чистая прибыль, относящаяся к акционерам: 773 млрд рублей (+26,9% г/г);

-EBITDA: 1,65 млрд рублей (+17,7% г/г);

-Скорректированный свободный денежный поток: 700 млрд рублей (+61,3% г/г);

-Соотношение Чистый долг / EBITDA на конец 1 пол. 2024 г. составило 0,96x;

«Несмотря на внешнее давление и вызовы в виде ограничений по добыче в рамках соглашения ОПЕК+, опережающего роста тарифов естественных монополий, увеличения налоговой нагрузки и процентных ставок, Компания, благодаря высокому уровню операционной эффективности, продолжает демонстрировать сильные финансовые результаты.»

«Продолжающийся рост налоговой нагрузки оказывает негативное влияние на нефтяную отрасль. Ее высокий уровень подтверждается расчетами по данным ФНС России и Минфина России – за 2019-2023 гг. налоговая нагрузка в нефтяной отрасли составила 75%. Для сравнения, нагрузка в других отраслях за аналогичный период кратно ниже: в банковском секторе – 27%, в горнорудной и металлургической отрасли – 35%, в добыче алмазов и драг металлов – 31%, в газовой отрасли – 62%.»

«Такой уровень налоговой нагрузки разрушает саму экономическую модель функционирования отрасли и нарушает права инвесторов, в том числе акционеров-физических лиц, число которых у «Роснефти» превышает 1,3 млн чел.»

Отчет у компании хороший.

Видим хорошие темпы роста финансовых показателей (при небольшой долговой нагрузке), что может положительно отразиться на дивидендах за 1 полугодие 2024 года.

Продолжаем с вами рассматривать отчеты и на очереди у нас компания Глобалтранс:

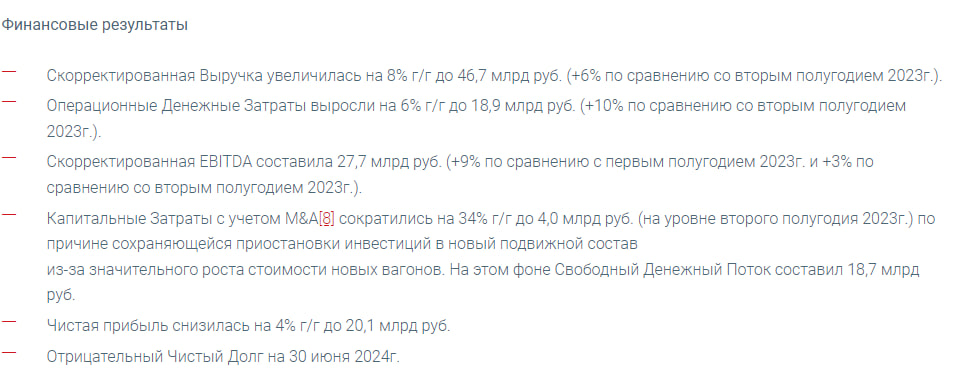

-Скорр. выручка: 46,7 млрд рублей (+8% г/г);

-Операц. денежные затраты: 18,9 млрд рублей (+6% г/г);

-Скорр. EBITDA: 27,7 млрд рублей (+9% г/г);

-Чистая прибыль: 20,1 млрд рублей (-4% г/г);

Так же, компания имеет отрицательный денежный долг на 30 июня 2024 года.

-Грузооборот и Погрузка Группы снизились на 11% и на 9% г/г;

-Общий Парк Группы снизился на 2% по сравнению с концом 2023г. до 64 536 единиц;

-В течение первого полугодия 2024г. средние коммерческие условия по всему парку оставались практически на уровне конца 2023г;

Но, самая главное в этом отчете не финансовые и операционные показатели.

Тут появились неприятные новости, связанные с дивидендами:

-«Совет директоров Компании принял решение об отмене дивидендной политики. „

-“На протяжении длительного периода Компания предпринимала различные усилия по поиску решений для возобновления дивидендных выплат.»

-«Ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру, Компания не видит возможности возобновить регулярные дивидендные выплаты в адрес всех акционеров во всех юрисдикциях в обозримом будущем.»

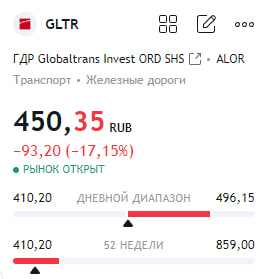

И именно на этом сегодня акции данной компании полетели вниз.

Крайне неприятная новость для акционеров. Были, конечно, разговоры о том, что дивиденды под вопросом, но некие надежды всё же оставались. А сейчас, нам прямым текстом сказали, что в ближайшее время их ждать не стоит.

Так же, отчетом за 1 полугодие 2024 года поделился Аэрофлот:

-Выручка: 377,2 млрд рублей (+49,6% г/г);

-EBITDA: 125,9 млрд рублей (+90,2% г/г);

-Рентабельность EBITDA: 33,4% (+7,1 п.п. г/г);

-Чистая прибыль: 42,3 млрд рублей (против убытка 102 млрд рублей годом ранее);

-Пассажиропоток: 25,4 млн (+21,4% г/г);

-Занятость кресел: 88,3% (+2,6 п.п.);

«Впервые за долгое время Группа «Аэрофлот» выходит в зону чистой прибыли, которая по итогам полугодия составила 42,3 млрд рублей. В составе данной прибыли отражены положительные курсовые переоценки и эффект страхового урегулирования, без учета которых скорректированная чистая прибыль составила 27,0 млрд рублей, что также является значимым улучшением.»

«Общий долг по состоянию на 30 июня 2024 года снизился на 8,4% по сравнению с 31 декабря2023 года, до 684 932 млн руб. Размер кредитов и займов снизился на 24,6%. При этом сумма кредитной задолженности снизилась на 29,6%, до 62 089 млн руб.»

Видим достаточно сильный отчет у компании.

Идет двух кратный рост: выручки, чистой прибыли и EBITDA при снижении чистого долга. По сути, можем ждать с вами прибыль и по итогам года, что может возобновить дивидендные выплаты.

Вчера, отчетом за 1 полугодие 2024 года поделился с нами Газпром:

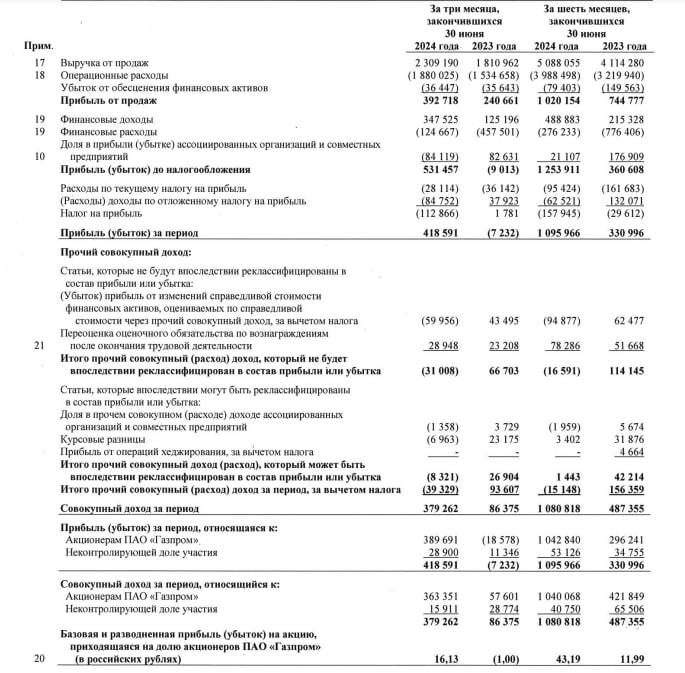

-Выручка: 5,088 трлн рублей (+24% г/г);

-Чистая прибыль, относящаяся к акционерам: 1,043 трлн рублей (более, чем в 3 раза больше, чем годом ранее);

-Чистая прибыль, скорректированная на неденежные статьи: 779 млрд рублей (+26% г/г)

-EBITDA: 1,459 трлн рублей (+19 г/г);

-Чистый долг/EBITDA: 2,4х;

«Солидный запас ликвидности в 1,5 трлн руб. полностью перекрывает наши краткосрочные долговые обязательства. Существенно сократился Скорректированный чистый долг — на конец первого полугодия он составил 4,7 трлн руб., снизившись за отчетный период на 284 млрд руб.»

Порадовали нас отчетом.

Вдохнул он жизнь в акции данной компании и в веру инвесторов. Осталось вернуться к выплатам дивидендов — и вообще сказка будет.